JCBカードでクレカ積立を始めたいけど、どの証券会社を選べばいいかわからない。そんな悩みを持つ方は多いのではないでしょうか。

2026年3月にマネックス証券が新たに対応し、現在はSBI証券・松井証券・マネックス証券の3社から選べるようになりました。

この記事では、3社の還元率・投信保有ポイント・使い勝手を徹底比較し、あなたに最適な証券口座がどこなのかをわかりやすく解説します。

JCBカードでクレカ積立できるって最近知ったんだけど、どこの証券会社がいいの?

2026年4月時点で3社から選べるよ。結論から言うと、ポイント重視ならSBI証券か松井証券がおすすめだね。理由をこれから詳しく説明するよ。

【結論】ポイント重視ならSBI証券か松井証券の2択

JCBカードのクレカ積立でポイントを効率よく貯めるなら、SBI証券か松井証券の2択が最適解です。

2026年3月26日にマネックス証券が新たにJCBクレカ積立に対応しましたが、クレカ積立の還元率は3社とも同じ条件です。差がつくのは「投信保有ポイント」と「取扱銘柄数」の部分になります。

まずは以下の比較表で、3社の違いをざっくり把握しましょう。

- 対応証券会社:SBI証券・松井証券・マネックス証券の3社

- クレカ積立還元率:一般カード最大0.5%/プレミアムカード最大1.0%(3社共通)

- 投信保有ポイント:SBI証券(投信マイレージ)・松井証券(投信残高ポイント)ともに対応。マネックス証券はマネックスポイントとの二重取り可

- 積立上限:1社あたり月10万円(最大3社で月30万円)

- NISA対応:3社すべて対応

- 取扱投信銘柄数:SBI証券 約2,400本以上/松井証券 約1,940本/マネックス証券 非公表

| 項目 | SBI証券 | 松井証券 | マネックス証券 |

|---|---|---|---|

| クレカ積立還元率(一般・月5万以上) | 最大0.5% | 最大0.5% | 最大0.5% |

| クレカ積立還元率(ゴールド以上・月5万以上) | 最大1.0% | 最大1.0% | 最大1.0% |

| 投信保有ポイント(オルカン) | 年率0.0175% | 年率0.0175% | マネックスポイント対応 |

| 取扱投信銘柄数 | 約2,400本以上 | 約1,940本 | 非公表 |

| 最低積立額 | 100円 | 100円 | 1,000円 |

| サービス開始日 | 2025年5月26日 | 2025年5月24日 | 2026年3月26日 |

| 特記事項 | JCB仲介口座への変更必須 | 毎月エントリー必須 | 新規キャンペーンあり |

筆者が実際に3社の条件を比較してみて感じたのは、銘柄数の豊富さで選ぶならSBI証券です。マネックス証券は2026年6月までの新規キャンペーン期間中なら検討する価値があります。

年会費無料のJCBカードで今すぐ始められるので、まずは口座開設だけでも済ませておくと安心です。

| 項目 | SBI証券 | 松井証券 | マネックス証券 |

|---|---|---|---|

| クレカ積立還元率 | 最大1.0% | 最大1.0% | 最大1.0% |

| 投信保有ポイント | 最大0.25%(投信マイレージ) | 最大1%(投信残高ポイント) | マネックスポイントと二重取り可 |

| 取扱銘柄数 | 約2,400本以上 | 約1,940本 | 非公表 |

| 最低積立額 | 100円 | 100円 | 1,000円 |

| 総合おすすめ度(2026年4月時点) | ★★★★★ | ★★★★☆ | ★★★☆☆ |

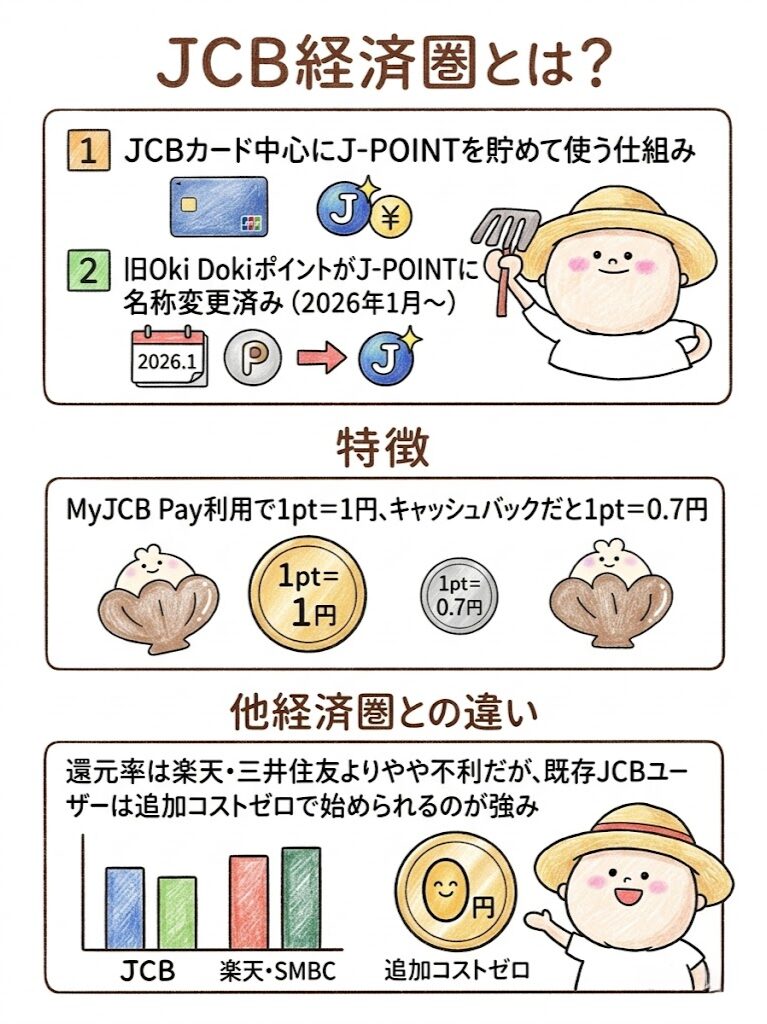

JCB経済圏とは?

JCB経済圏とは、JCBカードを中心にJ-POINTを効率よく貯めて使う仕組みのことです。

筆者もJCBカードWをメインカードとして使っていますが、普段の買い物からクレカ積立までJ-POINTに集約できるのが便利だと感じています。

2026年1月13日から、旧Oki DokiポイントがJ-POINTに名称変更されました。

JCBオリジナルシリーズのカードを使うことで、ショッピングやクレカ積立でJ-POINTが貯まります。

貯まったポイントはキャッシュバックや他社ポイントへの交換に使えます。

J-POINTの詳細についてはこちらに詳細を記載しているので気になる方は是非みてください。

JCB経済圏の特徴

JCB経済圏の最大の特徴は、日本発の唯一の国際ブランドであるJCBが運営していることです。

JCBカードは国内の加盟店数が非常に多く、普段の買い物で使いやすいのが強みになります。

J-POINTの価値はキャッシュバック換算で1ポイント=0.7円です。

一方、MyJCB Payで利用する場合は1ポイント=1円分として使えます。

- J-POINTの主な使い道

- キャッシュバック(1pt=0.7円)

- MyJCB Pay(1pt=1円)

- 他社ポイント・マイルへの交換

- JCBギフトカードとの交換

ポイントの使い方によって1ポイントあたりの価値が変わるため、MyJCB Payでの利用がもっともお得です。

他の経済圏との違い

JCB経済圏は楽天経済圏や三井住友カード経済圏と比べると、クレカ積立の還元率はやや控えめです。

正直なところ、クレカ積立の還元率だけを見ると他の経済圏のほうが有利な場面もあります。

しかし、すでにJCBカードをメインで使っている人にとっては、新たにカードを作り直す手間なくクレカ積立を始められるという大きなメリットがあります。

| 経済圏 | クレカ積立還元率 | 条件の厳しさ | 投信保有ポイント |

|---|---|---|---|

| JCB経済圏 | 0〜1.0% | 月5万円以上のショッピング利用が必要 | あり(SBI証券・松井証券) |

| 楽天経済圏 | 0.5〜1.0% | 比較的緩やか | あり |

| 三井住友カード経済圏 | 0〜0.5%(ゴールドNLは最大1.0%) | 年間利用額100万円でゴールド1% | あり(SBI証券) |

JCBって他と比べるとちょっと不利なの?

還元率だけ見るとそう見えるけど、JCBカードをすでに持っている人にとっては「追加コストゼロで投資が始められる」のが大きいよ。わざわざ別のカードに乗り換えなくていいからね。

JCBでクレカ積立ができる証券会社

2026年4月時点で、JCBカードのクレカ積立に対応している証券会社はSBI証券・松井証券・マネックス証券の3社です。

実際に3社の公式サイトで確認したところ、以前は松井証券とSBI証券の2社だけでしたが、2026年3月26日にマネックス証券が新たに対応を開始していました。

競合サイトでは「2社のみ対応」と書かれた古い情報が残っていることがあるので注意しましょう。

対応している証券会社一覧

JCBクレカ積立に対応している3社の基本条件をまとめました。

| 証券会社 | サービス開始日 | 最低積立額 | 積立上限 | 締切日 |

|---|---|---|---|---|

| 松井証券 | 2025年5月24日 | 100円 | 月10万円 | 当月10日 |

| SBI証券 | 2025年5月26日 | 100円 | 月10万円 | 当月9日 |

| マネックス証券 | 2026年3月26日 | 1,000円 | 月10万円 | 当月8日 |

注目すべきポイントは、マネックス証券だけ最低積立額が1,000円という点です。

SBI証券と松井証券は100円から始められるので、少額で試したい方にはこの2社が向いています。

また、3社すべてでNISA口座に対応しています。ただしNISA口座は1人1金融機関しか開設できないため、どの証券会社でNISAを使うかは慎重に選びましょう。

なぜJCBは3社も選べるのか?

JCBのクレカ積立が3社から選べる理由は、JCBが複数の証券会社と提携する戦略を取っているためです。

他のカードブランドでは三井住友カード→SBI証券、楽天カード→楽天証券のように1対1が基本ですが、JCBは国際ブランドとしてオープンな提携方針を取り、複数の証券会社と連携しています。

選択肢が多い分、自分に合った証券会社を選べるのはJCBならではのメリットです。

ただし、SBI証券でJCBクレカ積立を利用するには「JCB仲介コース」への変更が必要です。

新規で口座開設する場合はJCB経由で申し込めば最初から対応しています。

SBI証券をすでに利用中の方は、JCBクレカ積立を始める前に「JCB仲介コース」への口座変更が必要です。変更手続きはSBI証券のマイページから行えますが、一度変更すると元のコースに戻せない場合があります。事前に公式サイトで最新の手順をご確認ください。

【重要】3社の違いを先に比較

3社のクレカ積立還元率は同じですが、投信保有ポイント・取扱銘柄数で大きな差があります。

ここでは「どこが一番お得なのか?」を4つの軸で整理します。結論を先に述べると、総合力ではSBI証券、投信保有ポイント重視なら松井証券です。

結論:どこが一番お得?

クレカ積立還元率は3社横並びなので、差がつくのは「投信保有ポイント」「銘柄数」「手軽さ」の3点です。

| 比較軸 | SBI証券 | 松井証券 | マネックス証券 |

|---|---|---|---|

| クレカ積立還元率 | 同じ | 同じ | 同じ |

| 投信保有ポイント | 投信マイレージ(自動付与) | 投信残高ポイント(毎月エントリー必須) | マネックスポイント(二重取り可) |

| 取扱銘柄数 | 約2,400本以上(最多) | 約1,940本 | 非公表 |

| ポイント交換先 | Vポイント・dポイント等5種類 | dポイント等に交換可 | マネックスポイント |

| 特別な手続き | JCB仲介口座への変更必須 | 不要 | 不要 |

筆者としては、すでにSBI証券の口座を持っている方はコース変更の手間はあるものの、約2,400本以上の豊富な銘柄数とポイント交換先の多さで選ぶ価値があると感じています。

一方、これから新規に口座を開設する方で、とくに銘柄数にこだわりがなければ、手続きがシンプルな松井証券がストレスなく始められます。

ポイントの仕組みの違い

3社それぞれのポイントの貯まり方と使い方は異なるため、自分に合った仕組みを選ぶことが大切です。

JCBクレカ積立で貯まるのはJ-POINTです。これは3社共通になります。それとは別に、各証券会社が独自の「投信保有ポイント」を用意しています。

- SBI証券の投信マイレージ:投信の保有残高に応じてVポイント・dポイント・Pontaポイント・JALマイル・PayPayポイントの5種類から選んで受け取れる。エントリー不要で自動付与

- 松井証券の投信残高ポイント:投信の保有残高に応じて松井証券ポイントが貯まる。dポイント等に交換可能。ただし毎月エントリーが必須

- マネックス証券:JCBクレカ積立で買った投信の保有でマネックスポイントとの二重取りが可能。マネックスカード(JCBカードとは別)の保有ポイントとは異なる扱い

投信保有ポイントって何?クレカ積立のポイントとは違うの?

クレカ積立のポイントは「買うとき」にもらえるJ-POINTだよ。投信保有ポイントは「持っているだけ」でもらえる別のポイント。つまり二重取りができるんだ。ただし人気銘柄のeMAXIS Slim全世界株式だと年率0.0175%と少額だから、過度な期待は禁物だね。

各証券会社の特徴と還元率

ここからは3社それぞれの特徴を詳しく見ていきます。筆者が実際に各社の公式サイトで確認した条件をもとに整理しました。

SBI証券の特徴とポイント還元

SBI証券は取扱投信銘柄数が約2,400本以上と3社中最多で、ポイント交換先の選択肢も5種類と豊富です。

JCB仲介コースへの変更が必要ですが、銘柄数とポイントの自由度は大きな魅力です。クレカ積立の還元率は以下の通りです。

| カード種別 | 月間ショッピング5万円以上 | 月間ショッピング5万円未満 |

|---|---|---|

| 一般カード(JCBカードS/W等) | 最大0.5% | 0%(付与なし) |

| プレミアムカード(JCBゴールド等) | 最大1.0% | 最大0.5% |

投信保有ポイント(投信マイレージ)は、保有する投信の残高に応じて自動的に付与されます。エントリーは不要です。代表的な銘柄の付与率は以下の通りです。

- eMAXIS Slim 全世界株式(オール・カントリー):年率0.0175%

- eMAXIS Slim 米国株式(S&P500):年率0.028%

SBI証券の投信マイレージは自動付与なので、エントリー忘れの心配がないのがメリットです。

- 取扱投信銘柄数が約2,400本以上と3社中最多

- 投信マイレージが自動付与(エントリー不要)

- ポイント交換先が5種類(Vポイント・dポイント・Pontaポイント・JALマイル・PayPayポイント)

- NISA口座対応

- JCB仲介コースへの変更が必須(既存ユーザーは手続きが必要)

- 人気銘柄の投信マイレージ付与率は低め(eMAXIS Slim全世界株式で年率0.0175%)

- 2024年1月にIPO株価操作で金融庁より一部業務停止命令を受けた経緯あり(2024年2月に業務改善計画書を提出済み)

松井証券の特徴とポイント還元

松井証券は投信残高ポイントが各社の公開情報で確認できる中で最も高い水準(最大年率1%)です。

クレカ積立の還元率はSBI証券と同じ(一般カード最大0.5%、プレミアムカード最大1.0%)ですが、既存の松井証券口座でそのまま利用できるのが大きな強みです。JCB仲介コースへの変更といった特別な手続きは不要です。

投信残高ポイントの代表的な付与率は以下の通りです。

- eMAXIS Slim 全世界株式(オール・カントリー):年率0.0175%

- eMAXIS Slim 米国株式(S&P500):年率0.028%

- ブラックロック・ゴールド・ファンド(アクティブ):年率0.90%

- GS 日本小型株ファンド(アクティブ):最大年率1%

人気のインデックスファンドでは付与率がSBI証券と同水準ですが、アクティブファンドを保有する場合は松井証券の投信残高ポイントのほうが圧倒的に有利です。

ただし、松井証券の投信残高ポイントは毎月エントリーが必須です。エントリーを忘れるとその月のポイントはもらえません。

- 投信残高ポイントが各社の公開情報で確認できる中で最も高い水準(最大年率1%)

- JCBクレカ積立のために特別な手続きが不要

- 対象銘柄数は約1,940本(2026年4月時点)

- 他社から移管した投信も投信残高ポイントの対象

- 投信残高ポイントは毎月エントリーが必要

- 松井証券ポイントを経由する必要がある(J-POINTとの直接連携なし)

- 取扱銘柄数はSBI証券より少ない

口座開設は無料で、JCBカードがあればすぐにクレカ積立を設定できます。

併せて下記の記事ではさらなる詳細を記載していますので、ご確認ください。

マネックス証券の特徴とポイント還元

マネックス証券は2026年3月26日にJCBクレカ積立に対応したばかりの最後発で、2026年6月30日までの新規キャンペーンが最大の魅力です。

クレカ積立の還元率は他の2社と同じで、「マネックスポイント」との二重取りが可能な点が強みです。

2026年6月30日までの新規入会キャンペーンでは、以下の特典があります。

| カード種別 | キャンペーン還元率 | 上限 |

|---|---|---|

| JCBゴールド/プラチナ | 積立額の10% | 最大10,000円 |

| JCBカードS/W(一般カード) | 積立額の5% | 最大5,000円 |

- JCBクレカ積立とマネックスポイント(投信保有)の二重取りが可能

- 2026年6月30日までの新規キャンペーンで最大10,000円還元

- パスキー認証を2025年10月から導入しセキュリティが充実

- 最低積立額が1,000円(他2社は100円)

- サービス開始が2026年3月と最も新しく実績が浅い

- 投信保有ポイントの銘柄別付与率が非公表

【重要】JCBはカードの種類で還元率が変わる

JCBクレカ積立の還元率は、カードの種別(一般 or プレミアム)と月間ショッピング利用額によって0%〜1.0%まで大きく変動します。

この仕組みを理解していないと「積立しているのにポイントが1円も付かない」ということが起こり得ます。実際に筆者の周囲でも、この条件を知らずに始めて「あれ、ポイントが付いてない?」と驚いた方がいました。

一般カードは最大0.5%

一般カード(JCBカードS、JCBカードW等)のクレカ積立還元率は、月間ショッピング利用額5万円以上で最大0.5%、5万円未満だと0%(ポイント付与なし)です。

ここで重要なのは、クレカ積立の積立額はショッピング利用額にカウントされないという点です。つまり、月10万円を積立に回しても、ショッピングで別途5万円以上使わなければポイントは1円も付きません。

- クレカ積立の積立額

- 年会費

- 分割払い手数料

- 電子マネーチャージ

これらを含めて5万円以上にはなりません。普段のお買い物で5万円以上使っているかどうかを確認しましょう。

ゴールドカードは最大1.0%

JCBゴールド以上のプレミアムカードなら、月間ショッピング5万円以上で最大1.0%、5万円未満でも最大0.5%が還元されます。

プレミアムカードには以下が該当します。

| カード名 | 年会費(税込) | 種別 |

|---|---|---|

| JCBゴールド | 11,000円 | プレミアム |

| JCBゴールド ザ・プレミア | 11,000円+αサービス | プレミアム(招待制) |

| JCBプラチナ | 27,500円 | プレミアム |

| JCB ザ・クラス | 55,000円 | プレミアム(招待制) |

プレミアムカードは月間ショッピング5万円未満でも0.5%が付くため、一般カードの「5万円未満=0%」と比べると安定感があります。

利用額条件があるので注意

クレカ積立のポイントを確実にもらうには、積立とは別に月5万円以上のショッピング利用が必要です。

この条件は3社(SBI証券・松井証券・マネックス証券)のどこで積み立てても共通のルールです。JCBカード側の条件なので、証券会社を変えても変わりません。

月々の支出を振り返って、JCBカードで月5万円以上使っているか確認してから始めましょう。

5万円に届かない場合は、公共料金やサブスクリプションの支払いをJCBカードに集約する方法もあります。

ちなみにJCBプロパーカードの詳細については下記の記事で確認できるよ

【シミュレーション】月3万・5万・10万円でどれが一番お得?

ここでは月々の積立額ごとに、年間でどれくらいのポイントが貯まるかをシミュレーションします。筆者自身でシミュレーションしてみたところ、積立額とカード種別によってかなり差が出ることがわかりました。

以下のシミュレーションはすべて概算です。元本割れリスクがあり、将来の運用成果を保証するものではありません。ポイント還元率・付与条件は各社が予告なく変更する場合があります。

月3万円の場合

月3万円のクレカ積立では、一般カード(月5万円以上ショッピング利用)で年間約1,260円相当のポイントが貯まります。

| 条件 | 年間獲得ポイント | キャッシュバック換算(1pt=0.7円) |

|---|---|---|

| 一般カード×月5万円以上ショッピング | 1,800pt | 約1,260円 |

| 一般カード×月5万円未満ショッピング | 0pt | 0円 |

| JCBゴールド×月5万円以上ショッピング | 3,600pt | 約2,520円 |

| JCBゴールド×月5万円未満ショッピング | 1,800pt | 約1,260円 |

ゴールドの年会費11,000円を考えると、月3万円の積立では一般カードのほうがコスパが良いと言えます。

月5万円の場合

月5万円の積立では、一般カード(月5万円以上ショッピング利用)で年間約2,100円相当です。

| 条件 | 年間獲得ポイント | キャッシュバック換算 |

|---|---|---|

| 一般カード×月5万円以上ショッピング | 3,000pt | 約2,100円 |

| 一般カード×月5万円未満ショッピング | 0pt | 0円 |

| JCBゴールド×月5万円以上ショッピング | 6,000pt | 約4,200円 |

| JCBゴールド×月5万円未満ショッピング | 3,000pt | 約2,100円 |

ゴールドとの差額(年間約2,100円)だけでは年会費11,000円には届きません。

月10万円の場合

月10万円(上限額)では、JCBゴールド×月5万円以上ショッピングで年間最大12,000pt(約8,400円相当)を獲得できます。

| 条件 | 年間獲得ポイント | キャッシュバック換算 |

|---|---|---|

| 一般カード×月5万円以上ショッピング | 6,000pt | 約4,200円 |

| 一般カード×月5万円未満ショッピング | 0pt | 0円 |

| JCBゴールド×月5万円以上ショッピング | 12,000pt | 約8,400円 |

| JCBゴールド×月5万円未満ショッピング | 6,000pt | 約4,200円 |

投信保有ポイントも加算すると、残高100万円でeMAXIS Slim全世界株式を保有している場合の年間概算は以下の通りです。

| 証券会社 | クレカ積立ポイント(一般・月5万以上) | 投信保有ポイント(残高100万円・オルカン) | 合計(概算) |

|---|---|---|---|

| SBI証券 | 約4,200円 | 約175円 | 約4,375円 |

| 松井証券 | 約4,200円 | 約175円 | 約4,375円 |

月10万円でもゴールドの年会費は取り戻せないの?

クレカ積立のポイント差だけだと、月10万円でも年間約4,200円の差にしかならないんだ。ゴールドの年会費11,000円には届かないよ。ゴールドの本当の価値は付帯保険や空港ラウンジにあるから、積立だけで判断しないのがポイントだね。

月16万円以上のショッピング利用があればゴールドがお得

JCBゴールドの年会費11,000円(税込)を、クレカ積立の還元率差だけで回収することは現実的に不可能です。

月10万円(上限額)を積み立てても、一般カードとの還元率差は年間約4,200円にとどまります。

しかし、ショッピング利用を含めた場合の損益分岐点を計算すると以下のようになります。

- ゴールドと一般カードのポイント差:0.5%(J-POINT 1pt=0.7円換算)

- 年会費回収に必要なポイント差:11,000円÷0.7円≒15,714pt

- クレカ積立10万円/月の年間差額:約4,200円分・残り6,800円分をショッピングで稼ぐ必要あり

- 必要なショッピング利用額:6,800÷0.7÷0.005÷12≒約16.2万円/月

月16万円以上のJCBショッピング利用がある方は、ゴールドカードへのアップグレードで年会費を回収できる可能性があります。

ただし、クレカ積立のポイント差だけでは回収不可能という点は覚えておきましょう。すでにゴールドを持っている方にとっては、クレカ積立でも一般カードより0.5%多くポイントが貯まるメリットがあります。

【診断】あなたに最適な証券口座はどれ?

以下の診断ツールで、あなたに最適なJCBクレカ積立の証券口座がわかります。

筆者が実際に各社の条件を整理して作成した診断ツールです。あなたのカード種別・利用状況・重視するポイントから最適な証券口座を判定できます。

JCBクレカ積立 証券口座診断

JCBクレカ積立のメリット

JCBクレカ積立の最大のメリットは、普段使いのJCBカードで手軽にポイントを貯めながら投資信託を買えることです。

ポイントが貯まる

JCBクレカ積立では、積立額に応じてJ-POINTが貯まります。

プレミアムカード(月5万円以上ショッピング利用時)なら最大1.0%還元で、月10万円の積立で年間最大12,000pt(キャッシュバック換算で約8,400円相当)を獲得できます。

現金で積立するとポイントは一切付かないため、同じ金額を投資するなら、クレカ積立にするだけでポイント分がまるまるお得になります。

さらに、投信保有ポイント(SBI証券の投信マイレージ、松井証券の投信残高ポイント)との二重取りも可能です。

自動で投資できる

一度設定すれば、毎月自動で投資信託が買い付けられるため、買い忘れや感情による判断ミスを防げます。

「今月は株価が高いから買うのをやめよう」といった感情的な判断が入りにくいのは、長期投資において大きなメリットです。

ドルコスト平均法の効果を自然に享受できる仕組みになっています。

筆者もクレカ積立を始めてから、投資のことを考える時間が大幅に減りました。毎月勝手に積み立てられるので、日常生活に影響がほとんどありません。

NISA対応

JCBクレカ積立は3社すべてでNISA口座に対応しています。

NISA(つみたて投資枠)で買い付けた投資信託の運用益は非課税になるため、クレカ積立のポイントと非課税の両方のメリットを同時に受けられます。

NISA口座は1人1金融機関しか開設できません。

どの証券会社でNISA口座を使うかは、この記事の比較を参考に慎重に選びましょう。

JCBクレカ積立のデメリット

JCBクレカ積立には「条件を満たさないとポイントが付かない」という大きなデメリットがあります。

正直なところ、筆者も他の経済圏と比べると条件の厳しさが気になりました。メリットだけでなくデメリットも正直にお伝えします。理解した上で始めれば、後悔することはありません。

還元率が低め

JCBクレカ積立の還元率は、他の経済圏と比べると条件が厳しい割に還元率が同水準です。

楽天カード×楽天証券は比較的緩やかな条件で0.5〜1.0%、三井住友ゴールドNL×SBI証券は年間100万円利用で1.0%が得られます。

JCB経済圏では月5万円以上のショッピング利用という条件が毎月求められるため、ハードルがやや高いと言えます。

条件付きでポイント付与

前述の通り、一般カードでは月間ショッピング利用額が5万円未満だとポイントが一切付与されません(0%)。

これは他のクレカ積立サービスにはあまり見られない厳しい条件です。月によってショッピング利用額が変動する方は、毎月5万円をクリアできるか事前に確認しておきましょう。

楽天・三井住友より弱い

正直に言うと、クレカ積立のポイント還元だけを重視するなら、楽天経済圏や三井住友カード経済圏のほうが有利です。

| 経済圏 | 最大還元率 | 条件のハードル | 投信保有ポイント |

|---|---|---|---|

| JCB | 1.0% | 月5万円以上ショッピング(毎月) | あり |

| 楽天 | 1.0% | 楽天プレミアムカードで対象投信 | あり |

| 三井住友 | 最大3.0% | プラチナプリファードで年間利用額条件 | あり(SBI証券) |

ただし、すでにJCBカードをメインで使っていて、わざわざ他のカードに乗り換えるのが面倒な方にとっては、JCBクレカ積立は「追加コストゼロで始められる投資」として十分な価値があります。

JCBクレカ積立がおすすめな人

JCBクレカ積立は、すでにJCBカードを持っていて追加コストなく投資を始めたい人に向いています。筆者の周囲でもJCBカードをメインにしている方が多く、そうした方には特におすすめできます。

JCBカードをメインで使っている人

JCBカードで毎月5万円以上ショッピングしている方は、クレカ積立を始めるだけでポイントが上乗せされます。

普段の生活で自然にJCBカードを使っていれば、ショッピング利用額の条件は意識しなくてもクリアできるはずです。新しいカードを作る手間もなく、既存のJCBカードだけで投資を始められるという点も魅力です。

サブ経済圏として使う人

メインは楽天やPayPayを使いつつ、サブ経済圏としてJCBクレカ積立を活用するという使い方もあります。

JCBクレカ積立は最大3社で合計月30万円まで設定可能です。たとえば、メインのNISA口座は楽天証券で使いつつ、特定口座でJCBクレカ積立を松井証券やSBI証券で行うという分散投資の手段として活用できるでしょう。

JCBクレカ積立をやめたほうがいい人

以下に当てはまる方は、JCBクレカ積立以外の選択肢を検討したほうが良いかもしれません。筆者も複数の経済圏を比較した上で、該当する方には別の選択肢を勧めています。

ポイント還元を最大化したい人

クレカ積立の還元率だけを最優先にするなら、三井住友カードプラチナプリファード×SBI証券(最大3.0%)や楽天カード×楽天証券のほうが有利です。

JCB経済圏のクレカ積立還元率は最大1.0%で、かつ月5万円以上のショッピング利用が必要です。少しでも多くポイントを貯めたい方は、別の経済圏のクレカ積立を優先したほうが効率的と言えます。

楽天・三井住友を使える人

すでに楽天カードや三井住友カードを持っている方は、そちらの経済圏でクレカ積立を始めるほうが条件が緩やかでポイントが貯まりやすい場合が多いです。

ただし、JCBカードしか持っていない・新しいカードを作りたくないという方には、JCBクレカ積立が唯一の選択肢になります。カードを増やしたくない方にとっては、JCBクレカ積立は十分合理的な選択です。

【注意】JCBカードWでも1%にはならない

JCBカードWのクレカ積立還元率は最大0.5%であり、通常ショッピングのような1%還元にはなりません。

これは多くの方が誤解しやすいポイントです。実際に競合サイトでも「JCBカードWなら最大1%」と誤記されているケースがあります。

通常利用との違い

JCBカードWは通常のショッピングでは基本ポイント+W特典で最大1%(一般的なJCBカードの2倍)が還元されます。しかし、クレカ積立ではW特典が対象外となり、基本ポイント分のみの付与になります。

- 通常ショッピング:基本ポイント+W特典=最大1%

- クレカ積立:基本ポイントのみ=最大0.5%(月5万円以上ショッピング利用時)

W特典はクレカ積立の対象外です。「JCBカードWだから1%もらえる」という情報は誤りなのでご注意ください。

還元率の仕組み

JCBカードのクレカ積立ポイントは、カードの「種別」(一般 or プレミアム)で決まります。

JCBカードWは通常ショッピングでは高還元ですが、カード種別としては「一般カード」に分類されます。そのため、クレカ積立では一般カードの還元率(月5万円以上で最大0.5%、5万円未満で0%)が適用されます。

えっ、JCBカードWだからお得だと思ってたのに…。1%にならないんだ。

そうなんだ。W特典はクレカ積立には適用されないんだよ。でもJCBカードWは年会費無料だから、月5万円以上使っていれば0.5%分のポイントはちゃんと貯まるよ。年会費ゼロで積立ポイントがもらえるのは十分メリットだね。

【重要】迷ったらSBI証券を選べばOK

SBI証券

手数料業界最安水準!

投資信託2,600本以上・IPO取扱数No.1

初心者から上級者まで対応

| メリット | デメリット |

|---|---|

| ○国内株・米国株・海外ETFの売買手数料が0円 ○投資信託の取扱本数が約2,600本と業界最多水準 ○IPO取扱数が業界トップクラス(2025年実績62銘柄/65社中) ○クレカ積立で最大3.5%のポイント還元(三井住友カード) ○夜間取引(PTS)も手数料無料で対応 | ✕取引画面が多機能で初心者には複雑に感じやすい ✕アプリが商品ごとに分かれており切り替えが必要 ✕IPO当選確率が低い(口座数が多くライバルが多い) ✕メンテナンスや一時的なシステム障害が起こる場合あり |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料なし |

| 取扱商品 | 国内株、米国株(5,190銘柄以上)、9カ国外国株、ETF、REIT、投資信託(約2,600本)、IPO、iDeCo、CFDなど |

| 投資信託の最低購入額 | 100円〜(積立投資の場合) |

| 国内株式取引手数料 | 0円(現物・信用取引ともに原則無料。一部ETF・REITを除く) |

| ポイント投資対応 | Vポイント・Pontaポイント・dポイント・JALマイルなど複数ポイントに対応 |

| 取引ツール/情報提供 | SBI証券 株アプリ、HYPER SBI 2(高機能PC版)、米株アプリなど。四季報・銘柄分析ツールが無料利用可能 |

| 特典・連携サービス | 住信SBIネット銀行との連携で外貨購入コスト削減/三井住友カードつみたてでポイント最大3.5%還元/IPOチャレンジポイント制度あり |

どの証券会社にするか迷ったら、取扱銘柄数が最多で、ポイント交換先も5種類あるSBI証券が無難な選択です。筆者はSBI証券をメインで使っていますが、銘柄の豊富さとポイント交換先の多さには満足しています。

JCB仲介コースへの変更が必要という手間はありますが、一度設定してしまえば後は自動で積み立てられます。銘柄選びの自由度が高いことは、長期投資において大きなアドバンテージになります。

SBI証券を使うならクレカ積立は必須

SBI証券でJCBカードを使うなら、クレカ積立を設定しない理由はありません。

現金で投資信託を買っても運用成績は同じです。それならクレカ積立にしてJ-POINTを獲得するほうが、同じ投資でもリターンが上乗せされます。さらに投信マイレージで保有ポイントも貯まるため、二重取りが可能です。

JCB経由でSBI証券の口座を新規開設するか、既存口座をJCB仲介コースに変更します。

SBI証券のマイページからクレカ積立の設定画面を開き、JCBカード情報を登録します。

投資信託の銘柄と毎月の積立額を設定します。100円から月10万円まで設定可能です。

口座開設は無料、維持費もかかりません。まずは口座だけでも作っておけば、いつでもクレカ積立を始められます。

SBI証券と楽天証券どっちがいい?

JCBカードユーザーの視点では、楽天証券はJCBクレカ積立に非対応のため、SBI証券のほうが明確に有利です。

楽天証券のクレカ積立は楽天カード限定です。JCBカードをメインで使いたい方が楽天証券を選ぶと、クレカ積立のためだけに楽天カードを別途作る必要があります。

JCBカードをメインにする方針なら、楽天証券ではなくSBI証券か松井証券を選びましょう。

安全性・信頼性について(セキュリティ・投資者保護)

証券口座を開設する際は、セキュリティと資産保護の仕組みを確認しておくことが重要です。筆者が各社のセキュリティ対策を確認したところ、3社とも2025年中に多要素認証を導入済みであることがわかりました。

2025年1月から6月にかけて、証券口座の不正アクセスが12,758件、被害金額は5,700億円超と報じられました。証券口座を開設する上で、各社のセキュリティ対策と資産保護の仕組みを知っておくことは大切です。

各社のセキュリティ対策

3社ともにログイン時の多要素認証を導入済みで、不正アクセス対策を強化しています。

| 証券会社 | 多要素認証の導入日 | 認証方式 |

|---|---|---|

| SBI証券 | 2025年5月31日〜 | FIDO準拠認証 |

| 松井証券 | 2025年7月26日〜 | 多要素認証(FIDO準拠検討中) |

| マネックス証券 | 2025年7月4日〜 | パスキー認証(2025年10月導入) |

不正取引の補償については、SBI証券・松井証券は被害額の50%を金銭補償する制度があります(不正取引で買い付けられた株式が対象。もともと保有していた株の売却被害は対象外)。

投資者保護基金と行政処分歴

3社ともに日本投資者保護基金に加入しており、万が一証券会社が破綻した場合でも1人あたり最大1,000万円まで補償されます。

【ボックス・注意】

SBI証券の行政処分歴について

SBI証券は2024年1月12日に金融庁より一部業務停止命令を受けています。2020〜2021年にIPO3銘柄の初値を公募価格以上に変動させるため顧客に買付を勧誘(株価操作)した事案です。2024年2月13日に業務改善計画書を金融庁に提出済みです。

松井証券・マネックス証券は直近5年(2021〜2026年)で重大な行政処分は確認されていません。

証券口座を選ぶ際は、セキュリティ対策と過去の処分歴も含めて総合的に判断しましょう。

なお、松井証券の自己資本規制比率は406.1%(2025年6月末時点)と高い水準にあり、財務の健全性が確認できます。

よくある質問(FAQ)

JCBクレカ積立に関するよくある質問と回答をまとめました。

- Q. JCBクレカ積立はどの証券会社が一番お得?

-

A. クレカ積立の還元率は3社とも同条件です。筆者が実際に3社を比較した結果、銘柄数で選ぶならSBI証券(約2,400本以上)、投信保有ポイントの充実度で選ぶなら松井証券がおすすめです。

- Q. JCBカードWでもクレカ積立で1%還元される?

-

A. いいえ。JCBカードWは一般カード分類のため、クレカ積立の還元率は最大0.5%です。W特典(通常ショッピング2倍)はクレカ積立の対象外です。

- Q. JCBクレカ積立は月いくらまで設定できる?

-

A. 1社あたり月10万円が上限です。3社すべてで設定すれば最大月30万円まで積立可能です。

- Q. JCBクレカ積立のポイントはいつ付与される?

-

A. J-POINTの付与タイミングはカード決済日(各社の締切日の翌日頃)に準じます。松井証券は当月10日締切・11日頃決済、SBI証券は当月9日締切・10日頃決済、マネックス証券は当月8日締切・12〜15日頃決済です。

- Q. JCBクレカ積立はNISAでも使える?

-

A. はい、3社すべてでNISA口座(つみたて投資枠)に対応しています。ただしNISA口座は1人1金融機関のみ開設可能です。

- Q. JCBクレカ積立でおすすめのカードはどれ?

-

A. 年会費無料で選ぶならJCBカードS(永年無料)またはJCBカードW(18〜39歳申込限定・永年無料)がおすすめです。すでにJCBゴールドを持っている方は、月5万円以上のショッピング利用で最大1.0%還元になるため、そのまま活用しましょう。

- Q. SBI証券と松井証券はどっちがいい?

-

A. 銘柄数の豊富さとポイント交換先の多さで選ぶならSBI証券、手続きの簡単さで選ぶなら松井証券です。クレカ積立の還元率に差はありません。

- Q. JCBクレカ積立は途中でやめても大丈夫?

-

A. はい、いつでも積立設定を解除できます。解除しても、すでに購入済みの投資信託はそのまま保有し続けられます。途中解約で違約金やペナルティが発生することはありません。

- Q. JCBクレカ積立は複数口座で使える?

-

A. はい、SBI証券・松井証券・マネックス証券の3社すべてで同時にクレカ積立を設定できます。ただし、NISA口座は1人1金融機関のみです。特定口座であれば複数の証券会社で併用可能です。

- Q. JCBクレカ積立のデメリットは何?

-

A. 最大のデメリットは、月間ショッピング利用額5万円未満の場合にポイントが付与されない(一般カード)または減額される(プレミアムカード)点です。また、楽天カードや三井住友カードと比べると条件が厳しめです。

- Q. ゴールドカードに切り替えれば年会費の元は取れる?

-

A. クレカ積立のポイント差だけでJCBゴールド年会費11,000円を回収することはできません。月10万円積立しても年間約4,200円の差にとどまります。ゴールドは付帯保険・空港ラウンジなどの特典と合わせて総合判断するのがおすすめです。

- Q. J-POINTの一番お得な使い方は?

-

A. MyJCB Payで利用すると1ポイント=1円分として使えます。キャッシュバックだと1ポイント=0.7円になるため、MyJCB Payのほうがお得です。

まとめ|JCB経済圏ならこの選び方でOK

JCBカードのクレカ積立は、SBI証券か松井証券の2択がベストです。筆者自身もこの2社を中心に活用しており、使い勝手に満足しています。

この記事のポイントを最後にまとめます。

- クレカ積立還元率は3社とも同じ(一般カード最大0.5%、プレミアム最大1.0%)

- 銘柄数の多さ・ポイント交換先で選ぶなら → SBI証券(約2,400本以上・5種類のポイント)

- 手軽さで選ぶなら → 松井証券(手続き不要)

- キャンペーン目当てなら → マネックス証券(2026年6月まで最大10,000円還元)

- ゴールドの年会費はクレカ積立だけでは回収不可能 → 付帯保険等を含めて総合判断

- 月間ショッピング5万円未満の一般カードユーザーはポイント0%に注意

- JCBカードWの1%はクレカ積立には適用されない(最大0.5%)

結局、初心者はどこから始めればいいの?

迷ったらSBI証券が無難だよ。銘柄数が一番多いし、ポイントの使い道も幅広い。JCB仲介コースへの変更が面倒ならに松井証券を選んでも間違いはないよ。どちらも口座開設は無料だから、まずは作ってみるのがおすすめだね。

| あなたのタイプ | おすすめの証券会社 | 理由 |

|---|---|---|

| 銘柄数を重視したい | SBI証券 | 約2,400本以上と3社中最多 |

| 手続きを簡単に済ませたい | 松井証券 | JCB仲介コースへの変更不要 |

| キャンペーン特典が欲しい | マネックス証券 | 2026年6月まで最大10,000円還元 |

| ポイント交換先にこだわりたい | SBI証券 | 5種類から選べる |

| すでにSBI証券口座を持っている | SBI証券 | コース変更だけで始められる |

口座開設は無料で、JCBカードさえあれば今日からでも始められます。投資は早く始めるほど複利の恩恵を受けやすくなります。

まだ証券口座を持っていない方は、まず口座開設だけでも済ませておきましょう。

また、松井証券は特別なコース変更なしにJCBクレカ積立を始められます。投信残高ポイントとの二重取りで長期的なポイント獲得も期待できます。

※この記事の情報は2026年4月時点のものです。各社の還元率・条件・キャンペーンは予告なく変更される場合があります。最新情報は各公式サイトでご確認ください。投資信託は元本割れのリスクがあり、将来の運用成果を保証するものではありません。