「PayPay証券はやめたほうがいい」という声をよく見かけますが、本当にそうでしょうか?

結論から言うと、PayPay証券はメイン口座には不向きですが、ポイ活・少額練習用のサブ口座としては十分に活用できます。

この記事では、PayPay証券の手数料を具体的な数字で比較し、損する人・得する人の条件と、正しい使い方を徹底解説します。

PayPay証券って結局どうなの?よく「やめたほうがいい」って聞くけど本当?

用途次第で評価がまったく変わるんです。月10万円以上の国内株投資をメインでやる人には不向きですが、少額練習・ポイ活目的なら十分活用できますよ。

PayPay証券

スマホで手軽に始められる!

PayPayポイントで”お得に”投資デビュー。

1,000円からでOKだから、

はじめての人にもぴったりだよ!

| メリット | デメリット |

|---|---|

| 1,000円から日米株に投資できる PayPayポイントで投資が可能 スマホだけで完結するシンプル操作 米国株が24時間365日取引可能 | 取扱銘柄数が少ない スプレッド(手数料)がやや高め 指値注文ができない(成行のみ) |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 国内株、米国株、ETF、REIT、投資信託(約130本)、CFDに対応。※銘柄数は厳選型 |

| 投資信託の最低購入額 | 1,000円〜(PayPayアプリ経由なら100円から購入可能) |

| 国内株式取引手数料 | 売買手数料は0円。ただしスプレッド方式で基準価格の0.5%〜1.0%が取引コストとしてかかる |

| ポイント投資対応 | PayPayポイント・PayPayマネーで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホ専用「PayPay証券アプリ」+ PayPayアプリ内ミニアプリで取引可能 |

| 特典・連携サービス | PayPay銀行との連携で100円から取引可/PayPayカード積立で0.7%ポイント還元/おいたまま買付対応 |

【結論】PayPay証券は「メイン運用には不向きだがサブ用途なら有効」

PayPay証券の結論を一言で言うと、「メイン口座には向かないが、ポイ活・少額練習用のサブ口座としては十分に活用できる」です。

手数料(スプレッド)の高さや銘柄数の少なさから「やめたほうがいい」と言われることが多いPayPay証券。しかし実際には、使う目的と投資額次第で評価がガラリと変わります。

- PayPay証券はなぜ「やめたほうがいい」と言われるのか

- 実際に手数料で損する金額はいくらか(シミュレーション付き)

- SBI証券・楽天証券と手数料を比較するとどうなるか

- PayPay証券が向いている人・向いていない人の具体的な基準

- 損しない正しい使い方

3行でわかるPayPay証券の評価

PayPay証券を3つのポイントで評価するとこうなります。

- 手数料は割高:国内株スプレッド0.5%(立会時間内)。SBI・楽天は0円。月10万円投資なら年間約6,000円の差。

- 少額・ポイ活なら有効:100円から投資可能。PayPayポイントで投資でき、クレカ積立で0.7%還元(月最大700P)。

- メイン口座には不向き:銘柄数が少なく、指値注文・信用取引も非対応。長期・大口投資はSBI証券か楽天証券が有利。

PayPay証券はやめたほうがいいと言われる理由

PayPay証券が「やめたほうがいい」と言われる主な理由は、手数料の高さと機能の制限にあります。

それぞれの理由を数値で確認しながら、実際にどのくらい損するのかを見ていきましょう。

やめたほうがいいって言われる理由って、具体的にどんなことがあるの?

大きく4つあります。手数料(スプレッド)の高さ、銘柄数の少なさ、指値注文や信用取引が使えないこと、そして「1,000円投資は意味ない」と言われる理由です。順番に見ていきましょう。

手数料(スプレッド)が高い

PayPay証券の最大のデメリットは、取引コストが他の大手ネット証券より高いことです。

PayPay証券は「スプレッド方式」を採用しています。

スプレッドとは、買値と売値の差額に相当する実質的な手数料のことです。

取引のたびに基準価格に一定の割合が上乗せされて取引が成立します。

| 商品 | 時間帯 | スプレッド |

|---|---|---|

| 国内株・ETF | 立会時間内(9:00〜11:30、12:30〜15:00) | 0.5% |

| 国内株・ETF | 立会時間外(昼休み等・上記以外) | 1.0%(0.5%の2倍) |

| 米国株・ETF | 米国立会時間内(日本時間23:30〜6:00) | 0.5% |

| 米国株・ETF | 米国立会時間外 | 0.7% |

| つみたてロボ貯蓄 | 一律 | 0.5% |

よくある誤解

「PayPay証券のスプレッドは0.5%」と言われますが、実は立会時間外の国内株は1.0%(0.5%の2倍)になります。昼休みや市場終了後に注文する場合は要注意です。

往復コストにも注意が必要です。

国内株を100万円分購入して後で売却する場合、買い0.5%+売り0.5%=往復で実質約10,000円のコストが発生します。

銘柄数が少ない

PayPay証券の取扱銘柄数は、SBI証券や楽天証券と比べて大幅に少ないです。

PayPay証券の取扱銘柄数(2026年3月時点・複数メディア確認):国内株は約295銘柄前後、米国株は約190〜250銘柄前後です。

SBI証券や楽天証券が国内株4,000銘柄以上、米国株5,000銘柄以上を取り扱っていることと比べると、PayPay証券の銘柄数は非常に限定的です。

「あの会社の株を買いたい」と思っても、取り扱いがないことが多くあります。

短期投資には向かない(指値注文・信用取引非対応)

PayPay証券では、指値注文ができません。成行注文のみの対応です。

指値注文とは、「○○円になったら買う」と価格を指定して注文する方法です。

これができないということは、自分が希望する価格で買えない場合があります。

市場価格で即時約定する成行注文のみのため、短期売買やデイトレードには向いていません。

また、信用取引(レバレッジをかけた取引)も非対応です。

少し投資に慣れてきた人が「次のステップ」として信用取引を学ぼうとしても、PayPay証券では対応していません。

1,000円投資は意味ないと言われる理由

「PayPay証券で1,000円投資しても意味ない」という声をよく聞きます。

これは数値的に見ると、ある程度正確な指摘です。

国内株スプレッド0.5%の場合、1,000円の取引にかかるコストは5円。

投資収益が0.5%を下回ると手数料負けします。

ただし「意味ない」と断言するのも早計です。

練習目的・ポイ活目的・感覚をつかむ目的であれば、1,000円から始めることに十分な意味があります。

大きな損失を抑えながら実際の投資体験を積む入口として活用するのが正しい使い方です。

PayPay証券の手数料とは?初心者向けに解説

PayPay証券の手数料は「スプレッド」と呼ばれる方式で、取引のたびに売買価格に上乗せされる実質的なコストです。

ここでは初心者の方にもわかりやすく、スプレッドの仕組みと実質コストの考え方を解説します。

スプレッドって難しそう…。わかりやすく教えてほしい!

簡単に言うと、「市場の実際の価格」より少し高く買って、少し安く売る仕組みです。その差額が証券会社のコスト(実質的な手数料)になります。

スプレッドとは何か

スプレッドとは、基準価格(市場の実勢価格)に対して証券会社が上乗せする差額のことです。

たとえば、ある株の実際の市場価格が10,000円だとします。

PayPay証券で買う場合、スプレッド0.5%が上乗せされた10,050円で購入することになります。

売るときは逆に9,950円で売却されます。この差額(100円)が実質的な手数料です。

「手数料無料」と表示される場合でも、このスプレッドが含まれている点に注意が必要です。

実質コストの考え方(往復コストに注意)

実質コストを考えるときは、「買うときのスプレッド」と「売るときのスプレッド」の両方を合算する必要があります。

1万円分の国内株を買って、同じ価格で売ると仮定した場合:

- 買い時スプレッド:10,000円×0.5%=50円

- 売り時スプレッド:10,000円×0.5%=50円

- 合計コスト:100円(往復で実質1.0%相当)

SBI証券や楽天証券で国内株を取引する場合、この往復コストは0円です。

なぜ手数料が高く感じるのか

PayPay証券の手数料が高く感じる最大の理由は、他の大手ネット証券が2023年以降に国内株の手数料を無料化したためです。

SBI証券は「ゼロ革命」により2023年9月から国内株式の現物取引手数料が実質無料(電子交付サービスへの申込みが条件)。

楽天証券も「ゼロコース」を選択すれば国内株の手数料が0円です。

この変化の中でPayPay証券は引き続きスプレッド方式を採用しているため、相対的なコスト差が大きく開きました。

PayPay証券の手数料はいくら?他社と比較

PayPay証券の手数料はSBI証券・楽天証券と比べて高く、特に国内株では大きな差があります。

ここでは、各証券会社のコストを一覧で比較し、取引金額ごとの差額を具体的にシミュレーションします。

PayPay証券のコスト一覧(2026年3月31日時点・公式確認)

PayPay証券で発生する主なコストは以下のとおりです。

| 商品・費用 | コスト | 条件 |

|---|---|---|

| 国内株(立会時間内) | スプレッド0.5% | 9:00〜11:30、12:30〜15:00 |

| 国内株(立会時間外) | スプレッド1.0% | 上記以外の時間帯 |

| 米国株(立会時間内) | スプレッド0.5%+為替35銭/ドル | 日本時間23:30〜6:00 |

| 米国株(立会時間外) | スプレッド0.7%+為替35銭/ドル | 上記以外の時間帯 |

| 投資信託 | 買付手数料無料 | 信託報酬は銘柄による |

| 口座管理料 | 無料 | 条件なし |

| 出金(PayPay銀行宛) | 無料 | PayPay銀行口座への出金 |

| 出金(他行宛) | 100円 | 他の銀行への出金 |

SBI証券との違い(国内株・米国株・為替)

PayPay証券とSBI証券の主要な手数料を比較すると、以下のような違いがあります。

| 項目 | PayPay証券 | SBI証券 |

|---|---|---|

| 国内株(現物) | スプレッド0.5〜1.0% | 0円(電子交付サービス申込が条件) |

| 米国株 | スプレッド0.5〜0.7% | 約定代金の0.495%(上限22米ドル) |

| 為替手数料 | 35銭/ドル | 25銭/ドル |

| 指値注文 | 不可 | 可能 |

| 信用取引 | 不可 | 可能 |

| 国内株取扱銘柄 | 約295銘柄前後 | 4,000銘柄以上 |

楽天証券との違い

楽天証券との比較でも、国内株の手数料差は明確です。

| 項目 | PayPay証券 | 楽天証券 |

|---|---|---|

| 国内株(現物) | スプレッド0.5〜1.0% | 0円(ゼロコース選択が条件) |

| 米国株 | スプレッド0.5〜0.7% | 約定代金の0.495%(上限22米ドル) |

| 為替手数料 | 35銭/ドル | 25銭/ドル |

為替手数料も違うんだね。35銭と25銭って、実際どのくらい差があるの?

たとえば1ドル150円のとき、100万円分の米国株を買う場合、差額は約667円になります。為替手数料だけで年間数千円の差になることもあるので、米国株への大きな投資では要注意です。

どれくらい差が出るのか(取引金額別シミュレーション・国内株)

以下は、PayPayスプレッド0.5% vs SBI証券・楽天証券0円で比較した場合の年間差額です(国内株・立会時間内・年12回取引の前提。元本割れリスクあり・将来を保証するものではありません)。

| 月の投資額 | 1回あたりのスプレッド | 年間手数料差(約) |

|---|---|---|

| 月1万円 | 50円 | 約600円 |

| 月3万円 | 150円 | 約1,800円 |

| 月10万円 | 500円 | 約6,000円 |

| 月30万円 | 1,500円 | 約18,000円 |

月10万円を20年間投資し続けた場合、SBI証券との累積コスト差は単純計算で約12万円になります(元本割れリスクあり・将来を保証するものではありません)。

手数料シミュレーション|あなたの条件で損益をチェック

下のシミュレーターに投資条件を入力すると、PayPay証券とSBI証券・楽天証券の年間コスト差を確認できます。

💹 PayPay証券 手数料シミュレーター

※元本割れリスクあり・将来を保証するものではありません。スプレッドは2026年3月31日時点のPayPay証券公式情報に基づきます。

PayPay証券は本当に損?結論をデータで解説

PayPay証券が「損かどうか」は、投資額と投資スタイルによって大きく異なります。

少額・短期間の練習なら影響は小さく、長期・高額になるほど他社との差が広がります。

少額投資なら影響は小さい

月1万円の国内株投資の場合、PayPay証券とSBI証券の年間コスト差は約600円です(公式スプレッド0.5%を基に計算。元本割れリスクあり・将来を保証するものではありません)。

月600円の差は、コーヒー1杯分程度。

筆者も最初は少額から始め、投資の感覚をつかんだ後にメインはSBI証券に移した経緯があります。

PayPay証券は「投資デビューの練習台」として使うなら、コスト差は気にならないレベルです。

長期投資では差が出る(20年シミュレーション)

一方で、投資額が大きくなると長期的には無視できない差になります。

月10万円を20年間投資し続けた場合の累積手数料差を見てみましょう(元本割れリスクあり・将来を保証するものではありません)。

| 計算条件 | 数値 |

|---|---|

| 月の投資額 | 10万円 |

| 年間コスト差(PayPayスプレッド0.5% vs SBI証券0円) | 約6,000円 |

| 20年間の累積差(単純計算) | 約12万円 |

月10万円以上投資する人は要注意

PayPay証券の使い分け基準はシンプルです。

月の投資額が10万円を超えるなら、国内株はSBI証券か楽天証券をメイン口座にすることをおすすめします。年間6,000円の差は5年で3万円、10年で6万円になります。

月10万円が目安なんだね。それより少ない金額ならPayPay証券でもOKってこと?

少額なら年間の手数料差が数百円〜数千円程度に収まります。「PayPayポイントで投資できる」「スマホで手軽に始められる」というメリットと天秤にかけて、許容できるかどうかで判断するといいでしょう。

PayPay証券のメリット

PayPay証券のメリットは、手数料の高さというデメリットを理解した上で使えば、確かに活きてくるものばかりです。

ここでは主要なメリットを具体的な数値とともに紹介します。

100円から投資できる(ハードル最低水準)

PayPay証券の最大のメリットは、100円から投資を始められることです(PayPayアプリ・ミニアプリ経由の場合)。

普通の証券会社では1株単位での購入が基本のため、銘柄によっては数万円〜数十万円の資金が必要になります。PayPay証券では金額単位で購入できるため、「この会社が気になるけど高くて買えない」という状況がありません。

PayPayポイントが使える(1ポイント=1円)

PayPayで貯まったポイントを、そのまま投資に回せます。

1ポイント=1円として利用可能で、最低100円以上から1円単位で取引できます。

「普段の買い物で貯まったポイントを投資に回す」という使い方なら、実質コスト0円で投資体験ができます。

初心者でも使いやすい(シンプルUI・24時間取引)

PayPay証券のアプリはシンプルで直感的に操作できます。

難しい専門用語を使わずに株が買えるため、投資初心者が最初に使う証券会社として適しています。

また、相対取引方式を採用しているため、24時間365日取引可能です(価格は随時変動します)。

クレカ積立で0.7%還元(月最大700P)

PayPayカードまたはPayPayカードゴールドを使ったクレジットカード積立では、積立額の0.7%のPayPayポイントが還元されます(月間上限700ポイント・2026年3月31日時点・公式確認)。

| 月の積立額 | 月間獲得ポイント | 年間獲得ポイント(概算) |

|---|---|---|

| 月3万円 | 約210P | 約2,520P |

| 月5万円 | 約350P | 約4,200P |

| 月10万円(上限) | 700P(上限) | 最大8,400P |

積立対象は投資信託(PayPay証券ミニアプリ取扱のもの)に限られます。

クレカは本会員カードのみ対象で、家族カードは対象外です。

ポイントは積立日の30日後に付与されます。

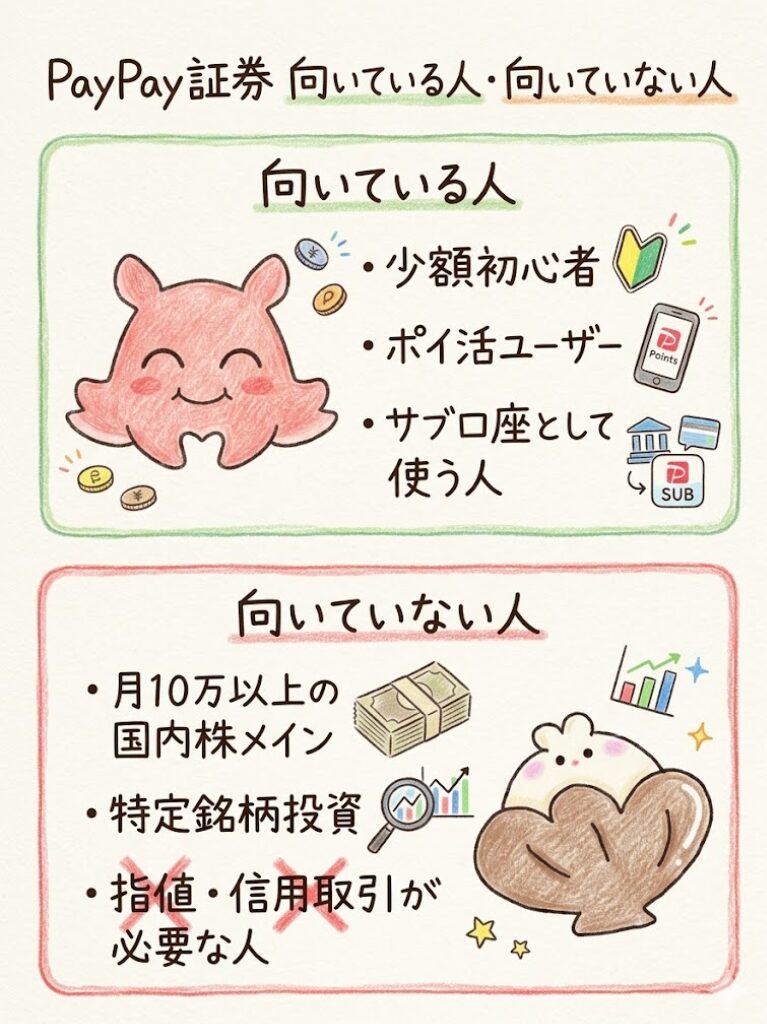

PayPay証券が向いている人・向いていない人

PayPay証券が向いているかどうかは、投資額・目的・スタイルによって判断します。

以下のチェックリストで自分がどちらに該当するか確認してみてください。

向いている人(具体的条件付き)

以下に当てはまる人はPayPay証券を積極的に活用できます。

- 投資初心者で100円〜1万円未満の少額から始めたい人(月1万円未満ならSBI証券との手数料差は月50円以下。練習コストとして許容範囲)

- PayPayポイントを投資に使いたい人(普段の買い物で貯めたポイントを投資に回せる。実質コスト0円で始められる)

- PayPayカードでクレカ積立をしてポイントを増やしたいポイ活ユーザー(月最大700Pを獲得しながら積立投資ができる)

- スマホだけで手軽に投資を始めたい人(口座開設から投資まで全てスマホで完結)

- SBI証券・楽天証券のメイン口座を持ちながらサブ口座として使いたい人

向いていない人(具体的条件付き)

以下に当てはまる人には、SBI証券や楽天証券をメイン口座に選ぶことをおすすめします。

- 月10万円以上の国内株投資をメインで行う人(年間約6,000円以上の余分なコストが発生。SBI・楽天は0円)

- 特定の銘柄(マイナー株・新興株など)に投資したい人(PayPay証券の取扱銘柄は約295銘柄前後と限定的)

- 指値注文で価格をコントロールしながら取引したい人(PayPay証券は成行注文のみ)

- 信用取引・レバレッジをかけた取引をしたい人(信用取引非対応)

- チャート分析や高度なツールを使ってトレードしたい人

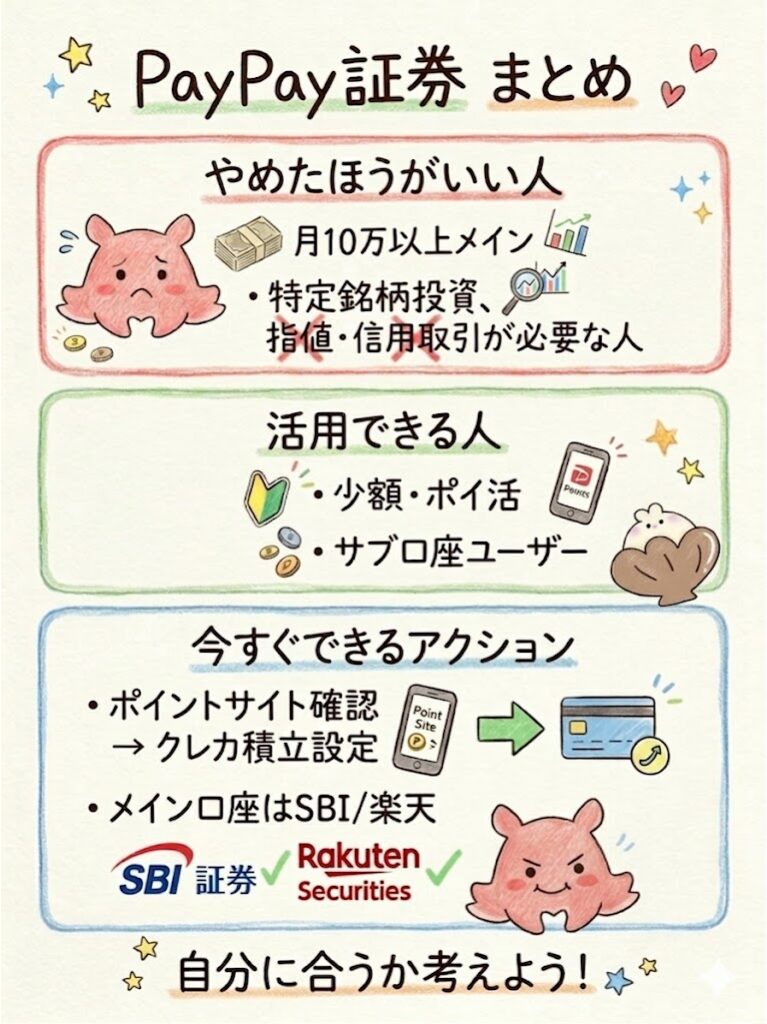

PayPay証券で損しない使い方【結論】

PayPay証券で損しないための最善策は「目的を明確にしてサブ口座として活用する」ことです。

ここでは、具体的な3つの使い方を紹介します。

サブ口座として使う(メインはSBI/楽天)

最も合理的な使い方は、SBI証券や楽天証券をメイン口座にして、PayPay証券はサブ口座として位置づけることです。

ポイ活目的で使う

PayPay証券をポイ活ツールとして使う場合、以下のステップで効率よくポイントを稼ぎながら投資を始められます。

PayPayカードで月10万円(上限)の投資信託積立を設定。月700PのPayPayポイントを獲得。年間最大8,400Pのポイントが手に入ります(元本割れリスクあり・将来を保証するものではありません)。

日常の買い物などで貯まったPayPayポイントを使って株を購入。スプレッドはかかりますが「現金の持ち出しなし」で投資体験ができます。

PayPay証券の口座をポイントサイト経由で開設すると、数千〜数万ポイントのキャンペーン特典が受けられることがあります(キャンペーン内容は時期によって変わります)。

長期投資の練習として使う

「投資を始めたいけど怖い」という人には、PayPay証券で100〜1,000円の少額投資から始めることをおすすめします。

実際の市場で本物のお金(少額)を使って投資の体験をすることで、チャートの読み方・価格の動き方・自分の心理的なリスク許容度を安全に学べます。

【ポイ活視点】PayPay証券は使い方次第でお得になる

ポイ活ユーザーにとって、PayPay証券は「うまく使えばお得」なツールです。

手数料のデメリットを超えるメリットを引き出す方法を解説します。

ポイントサイト経由で口座開設する

PayPay証券の口座をポイントサイト(ハピタス・モッピー・ポイントタウンなど)経由で開設すると、口座開設特典として数千〜数万円相当のポイントが獲得できることがあります。

特典内容はポイントサイトやキャンペーン時期によって異なるため、口座開設前に複数のポイントサイトを比較して最もポイントが高いサイトを選びましょう。

クレカ積立と組み合わせる(月最大700P+α)

クレカ積立(PayPayカード)で毎月700Pを獲得しながら、日常のPayPay決済でもポイントが貯まります。

貯まったポイントをPayPay証券の投資に回すことで、「稼いだポイントでさらに投資」という好循環が作れます。

実質コストを下げる方法

PayPay証券の実質コストを下げるには以下のポイントを押さえてください。

- 立会時間内(9:00〜15:00)に取引する:時間外は国内株スプレッドが1.0%に倍増するため、立会時間内に取引することでコストを半減させられます

- 投資信託を選ぶ:投資信託の買付手数料は無料。スプレッドがかかる個別株と比べてコストを抑えられます

- クレカ積立の0.7%還元をフル活用:積立で得られるポイントが実質的なスプレッドの一部を相殺します

PayPay証券でよくある質問(FAQ)

PayPay証券についてよく寄せられる質問に答えます。

- Q. PayPay証券は本当にやめたほうがいい?

-

A. やめたほうがいいかどうかは、使い方次第です。月10万円以上の国内株投資をメインで行う場合はSBI証券・楽天証券の方が年間数千円〜数万円のコストを節約できます。一方、少額投資の練習・PayPayポイント活用・クレカ積立ポイント獲得が目的なら、PayPay証券は十分に有効なツールです。この記事の「向いている人・向いていない人」セクションで自分のスタイルと照合して判断しましょう。

- Q. PayPay証券の手数料はいくら?(スプレッド率の一覧)

-

A. PayPay証券は「スプレッド方式」で実質的な手数料が発生します。国内株は立会時間内0.5%・立会時間外1.0%、米国株は立会時間内0.5%・時間外0.7%(為替手数料35銭/ドル別途)です。2026年3月31日時点・公式サイト確認済みの数値です。

- Q. 1,000円投資は意味ない?

-

A. 投資利益を目的とした場合、1,000円ではスプレッドコスト5円が相対的に大きく感じられます。ただし「投資体験を積む」「PayPayポイントを使う」「少額から始めて投資習慣をつける」という目的なら、1,000円投資には十分な意味があります。

- Q. 他の証券会社とどっちがいい?

-

A. 用途で使い分けるのがベストです。国内株の本格投資・NISA・信用取引はSBI証券か楽天証券(両社とも国内株手数料0円)、PayPayポイントでの投資・クレカ積立ポイント獲得・少額練習はPayPay証券という分け方が最も合理的です。

- Q. PayPayポイントで投資できる?

-

A. はい、できます。1ポイント=1円として利用可能で、最低100円以上から1円単位で取引できます。普段の買い物で貯まったポイントをそのまま株や投資信託の購入に回せるのが大きなメリットです。

- Q. NISAは使える?

-

A. はい、PayPay証券ではNISAに対応しています。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)が利用可能で、生涯非課税枠は1,800万円です(2026年3月31日時点・公式確認)。

- Q. 指値注文はできる?

-

A. いいえ、PayPay証券では指値注文は対応していません。成行注文のみです。自分が希望する価格で購入したい場合は、SBI証券や楽天証券などの利用を検討してください。

- Q. 信用取引はできる?

-

A. いいえ、信用取引は対応していません。レバレッジをかけた取引をしたい場合は、他の証券会社を選ぶ必要があります。

- Q. クレカ積立の還元率は?

-

A. PayPayカードまたはPayPayカードゴールドを使ったクレジットカード積立(投資信託のみ対象)は、積立額の0.7%のPayPayポイントが還元されます。月間の還元上限は700ポイントで、月の積立上限は100,000円です。ポイントは積立日の30日後に付与されます(2026年3月31日時点・公式サイト確認)。

- Q. PayPay証券で損した場合どうなる?

-

A. 株式・投資信託への投資では元本割れリスクがあります。PayPay証券での損失は原則として本人の負担です。ただし、NISA口座での取引には非課税メリットがあります。PayPay証券が万一倒産した場合でも、証券会社が保管する資産は分別管理されており、投資家保護基金の対象にもなっています。

よくある質問への答えが全部わかってスッキリした!結局まとめるとどうなの?

「目的を絞ってサブ口座として使う」のが正解です。ポイ活・少額練習・クレカ積立ポイント獲得に使いながら、本格投資はSBI証券か楽天証券と組み合わせると、デメリットを最小化してメリットだけ取れます。

まとめ|PayPay証券は「目的次第」で評価が変わる

PayPay証券への評価は、使い方によってまったく異なります。

最後にこの記事のポイントを整理します。

手数料(スプレッド):国内株立会時間内0.5%(時間外1.0%)、米国株0.5〜0.7%+為替35銭。SBI証券・楽天証券との差は国内株では大きい。

月10万円投資・20年間:累積手数料差は単純計算で約12万円(元本割れリスクあり・将来を保証するものではありません)。

少額・ポイ活利用なら有効:100円〜1,000円の少額投資、PayPayポイント投資、クレカ積立0.7%還元(月最大700P)はメリットが大きい。

メイン口座には不向き:銘柄数が少なく、指値注文・信用取引非対応。本格投資はSBI証券・楽天証券が有利。