マネックス証券のdカード積立は、年会費無料のdカードでも業界最高水準の還元率1.1%を実現できるクレカ積立サービスです。

この記事では、dカード積立の還元率・メリット・デメリットから他社比較、始め方まで徹底解説します。

「dカード積立は本当にお得?」「楽天やSBIと比べてどう?」という疑問をお持ちの方は、ぜひ最後までお読みください。

クレカ積立ってよく聞くけど、マネックス証券のdカード積立って実際どうなの?

年会費無料のdカード通常でも還元率1.1%が得られるんです。楽天カード一般の0.5%と比べると倍以上の還元率ですよ。まずは仕組みから確認していきましょう!

【結論】マネックス証券のdカード積立はこんな人におすすめ

マネックス証券のdカード積立は、年会費無料のdカード通常で業界最高水準の還元率1.1%を実現できる、コスパに優れたクレカ積立サービスです。

まずは「おすすめな人」と「向いていない人」を整理します。

- ドコモのスマホを使っていてdポイントを活用している人

- NISA口座で投資信託を積立てたい人

- 年会費なしで還元率1.1%のクレカ積立をしたい人

- dカード GOLDを持っていてNISA積立をまだ始めていない人

- コンビニやd払いでdポイントを消費している人

- ポイ活と資産形成を一緒に進めたい人

ドコモ経済圏をフル活用する方法はこちら

投資しながらdポイントが自動で貯まるという仕組みは、ポイ活と資産形成を同時に進めたい人にとって非常に魅力的です。特にNISA口座を活用する場合、dカード GOLDなら積立額全体(最大月10万円)に一律1.1%が適用されるため、課税口座よりも効率よくポイントが貯まります。

一方で、dポイントをほとんど使わない人や、すでに楽天・SBI経済圏で積立をしている人には、わざわざ乗り換えるほどのメリットがない場合もあります。

マネックス証券×dカード積立の基本|仕組みを簡単に解説

マネックス証券のdカード積立は、dカードを使って毎月決まった額の投資信託を自動で購入するサービスです。

まずは基本的な仕組みを確認しましょう。

クレカ積立とは?初心者向けに解説

クレカ積立とは、クレジットカードで投資信託を自動購入する仕組みのことです。

毎月、指定した金額の投資信託をカード決済で購入し、翌月の引き落とし日にまとめて口座から引き落とされます。

通常の買い物と同じようにカードで決済されるため、ショッピングと同じ感覚でポイントが貯まります。自分で毎月証券口座にお金を振り込む必要がなく、一度設定すれば自動的に積立が続く点も大きな特徴です。

楽天証券・SBI証券・マネックス証券などの大手ネット証券で導入されており、それぞれ対応するカードとポイントの種類が異なります。

マネックス証券ではdカード(NTTドコモ発行)とマネックスカード(JCB)の2種類が使えます。ただし現在はdカードの方がより有利な条件になっています(詳しくは後述)。

月1,000円という少額から始められるのも、初心者に向いているポイントです。まとまった資金がなくても、無理なく投資を継続できます。

- クレジットカードで毎月自動的に投資信託を購入できる

- 一度設定すれば手間なく積立が継続される

- 積立額に応じてポイントが自動的に付与される

- NISA口座でも利用可能

dカード積立でポイントが貯まる仕組み

dカード積立でdポイントが貯まる仕組みはシンプルです。

毎月の積立額に対して、一定のポイント還元率が適用されます。

具体的には、毎月の積立が買付処理された際に、積立金額×還元率分のdポイントが自動的に付与されます。たとえば、月5万円をdカード通常で積立した場合、毎月550ポイント(年間6,600ポイント)が貯まります。

通常のショッピングポイント(利用額100円につき1ポイント)は積立には適用されませんが、代わりに専用の積立ポイント還元率が設定されています。これは通常ポイントとは別枠ですので、積立専用の還元率が適用される仕組みです。

ポイントは毎月の買付が完了した月の月末頃に付与されます。投資信託が買付された翌月まで待つ必要はなく、買付した月の末に付与されるため、タイムラグが少ない点もメリットです。

投資のリターンとポイントって、両方同時にもらえるの?すごくお得に聞こえるけど…

そのとおりです!値上がり益は市場次第ですが、積立ポイントは確実にもらえます。月5万円を5年間積み立てると、それだけでポイントが33,000ポイント(33,000円相当)以上になる計算ですよ。

NISAでも使える?対応状況

dカード積立はNISA口座に対応しています。

つみたて投資枠・成長投資枠の両方で利用可能です。特に重要なのが、dカード GOLDを使う場合、NISA口座と課税口座で還元率の条件が異なる点です。

NISA口座では積立額全体(最大10万円)に一律1.1%が適用されますが、課税口座では5万円を超えると還元率が下がります(5万超〜7万円で0.6%、7万超〜10万円で0.2%)。

つまり、同じdカード GOLDでも、NISA口座で月10万円積立すれば13,200P/年が貯まるのに対し、課税口座では月10万円でも8,760P/年にとどまります。NISA口座の方が年間4,440ポイント多く貯まる計算です。

NISA口座を持っていない方は、口座開設時にNISA口座も同時に申込むことをおすすめします。NISA口座の開設はマネックス証券のオンライン申込で完結します。

マネックス証券とdポイントの連携・使い方の詳細は以下関連記事を参照してみてください

dカード積立の還元率まとめ

dカード積立の還元率は、カードの種類・口座の種類・積立金額の3つの条件によって変わります。

複雑に見えますが、以下のテーブルで整理すると理解しやすくなります。

| カードの種類 | 口座種別 | 月5万円以下 | 5〜7万円 | 7〜10万円 |

|---|---|---|---|---|

| dカード通常 | NISA・課税口座 | 1.1% | 0.6% | 0.2% |

| dカード GOLD / GOLD U | NISA口座 | 1.1% | 1.1% | 1.1% |

| dカード GOLD / GOLD U | 課税口座 | 1.1% | 0.6% | 0.2% |

|

dカード PLATINUM (初年度) |

NISA口座 | 3.1% | 3.1% | 3.1% |

|

dカード PLATINUM (初年度) |

課税口座 | 3.1% | 2.6% | 2.2% |

|

dカード PLATINUM 2年目以降・ショッピング10万未満 |

NISA口座 | 1.1% | 1.1% | 1.1% |

|

dカード PLATINUM 2年目以降・ショッピング10〜20万未満 |

NISA口座 | 2.1% | 2.1% | 2.1% |

|

dカード PLATINUM 2年目以降・ショッピング20万以上 |

NISA口座 | 3.1% | 3.1% | 3.1% |

※緑セル=還元率が積立上限まで維持される条件。dカード GOLD Uは29歳以下向けゴールドカード。2年目以降PLATINUM課税口座の還元率は別途ご確認ください。

dカード(通常)の還元率

dカード通常は年会費永年無料で、積立還元率は月5万円以下で1.1%、5万超〜7万円で0.6%、7万超〜10万円で0.2%です。

年会費ゼロで1.1%の還元率は、他社の年会費無料カードと比べてもトップクラスの水準です。

楽天カード(一般)は代行手数料0.4%未満のファンドでは0.5%、三井住友カード(NL)は年間10万円以上の利用を条件とした最大0.5%と比べると、条件なしの1.1%は際立って高い水準です。

ただし5万円を超えると還元率が急落するため、月5万円を超えて積立したい場合はdカード GOLDをNISA口座で使う方法を検討しましょう。

5万円 × 1.1% = 550ポイント/月

550ポイント × 12ヶ月 = 年間6,600ポイント(6,600円相当)

dカード GOLDの還元率

dカード GOLDの最大の特徴は、NISA口座では積立額全体(最大月10万円)に一律1.1%が適用される点です。

カードごとの条件は以下のとおりです。

NISA口座:全積立金額(上限10万円まで)に一律1.1%

課税口座:5万円以下1.1%、5万超〜7万円0.6%、7万超〜10万円0.2%

月10万円・dカード GOLD・NISA口座で1年間積立した場合の獲得ポイントは以下のとおりです。

10万円 × 1.1% = 1,100ポイント/月

1,100ポイント × 12ヶ月 = 年間13,200ポイント(13,200円相当)

dカード GOLDの年会費は11,000円(税込)です。

積立のポイントだけでは年会費を十分に回収しにくいですが、ドコモのスマホ料金にも毎月10%のポイントが還元されます。

月9,200円以上のドコモ料金がある方は、それだけで年会費相当が回収できます。なお、dカード GOLD Uは29歳以下(高校生除く)を対象にした若者向けゴールドカードです。

2025年2月27日からdカード積立に対応しており、NISA口座での還元率はdカード GOLDと同じ1.1%が適用されます。

dカード GOLDって年会費11,000円もかかるんだけど、積立だけで元が取れる?

積立のポイントだけでは回収しにくいですが、ドコモのスマホ料金に毎月10%が還元されます。月9,200円以上のドコモ利用があれば年会費分はカバーできますよ。スマホ代が高い方にとってはとてもお得なカードです。

dカード PLATINUMの還元率

dカード PLATINUMは、最大3.1%という業界トップクラスの還元率が最大の魅力です。

ただし、3.1%が適用される条件に注意が必要です。

入会初年度はショッピング利用額に関係なく、NISA口座の積立に最大3.1%が適用されます。

2年目以降は月間ショッピング利用額によって還元率が変動します。

| 月間ショッピング利用額 | 還元率 | 備考 |

|---|---|---|

| 10万円未満 | 1.1% | dカード通常と同水準 |

| 10万円以上〜20万円未満 | 2.1% | 中間ゾーン |

| 20万円以上 | 3.1% | ✅ 最大還元率 |

※上記はdカード PLATINUMの2年目以降・NISA口座の還元率です。ショッピング利用額には積立額は含まれません。

(入会初年度・月ショッピング20万以上時)

10万円 × 3.1% = 3,100ポイント/月 → 年間37,200ポイント(37,200円相当)

PLATINUMの年会費は29,700円(税込)です。初年度に月10万円フルで積立すれば37,200P(37,200円相当)が貯まるため、年会費を上回るリターンが得られます。ただし2年目以降は月ショッピング20万円以上という条件が必要になります。

ドコモ料金の最大20%還元や旅行特典(プライオリティ・パスなど)との組み合わせで、PLATINUMのメリットを最大化できます。

還元率が下がる条件に注意

還元率が想定より低くなるケースをまとめます。以下の注意事項を事前に確認しておきましょう。

- 課税口座で月5万円を超える積立(5万超〜7万:0.6%、7万超〜10万:0.2%)

- dカード PLATINUMの2年目以降に月ショッピング利用額が10万円未満の場合(1.1%まで低下)

- 旧カード(番号4980・5302・5334始まり)を使用している場合

- 家族カードで積立設定をしている場合

- 月5万円以上の積立をしたい → dカード GOLD + NISA口座を選ぶ(上限10万円まで一律1.1%)

- PLATINUMで3.1%を維持したい → 毎月のショッピング利用額を20万円以上に保つ

- 旧カード(4980・5302・5334始まり)を使っている → 新カード(4363・5344・5365始まり)に切り替える

マネックス証券のdカード積立はお得?他社と比較

年会費無料のカードでは業界トップクラスの還元率を誇るマネックス×dカードですが、他の証券会社・カードと比べてどうなのかを具体的に整理します。

楽天証券との比較

楽天証券では楽天カードを使ったクレカ積立が可能です。

以下のテーブルで還元率を比較してみましょう。

カード種類 |  楽天カード(一般) |  楽天ゴールドカード |  楽天プレミアムカード |  楽天ブラックカード |

| 年会費 | 無料 | 2,200円 | 11,000円 | 33,000円 |

| 還元率(代行手数料0.4%未満のファンド) | 0.5% | 0.75% | 1.0% | 2.0% |

申し込みリンク |  | | | |

代行手数料が年率0.4%以上のファンドでは楽天カード一般は1.0%になりますが、eMAXIS Slim全世界株式など低コストな人気ファンドの多くは0.4%未満のため、実質的に0.5%が適用されるケースが多くなります。

楽天証券の積立上限は月10万円(最低100円から積立可能)です。

マネックス×dカード通常(1.1%)は楽天カード一般(0.5%)を大きく上回りますが、楽天経済圏でポイントを活用している場合は楽天証券でまとめる方が使い勝手がよい場合もあります。

※楽天・PayPay・au・ドコモなど各経済圏のより詳しい比較については、以下記事もあわせてご覧ください。

SBI証券との比較

SBI証券は三井住友カードをはじめ多数のカードに対応しています。

主な還元率は以下のとおりです。

カード種類 |  三井住友カード(NL) |  三井住友カード ゴールド(NL) |  三井住友カード プラチナプリファード |

| 年会費 | 永年無料 | 5,500円(条件次第で永年無料) | 33,000円 |

| 最大還元率 | 最大0.5% | 最大1.0% | 最大3.0% |

| 条件 | 年間ショッピング10万円以上 | 年間ショッピング100万円以上 | 年間ショッピング500万円以上 |

申し込みリンク | | | |

重要な注意点として、クレカ積立の利用額は年間ショッピング利用額の集計対象外になっています。

還元率の条件を達成するためには、積立以外の日常的なカード利用が必要です。

マネックス×dカード通常(1.1%、条件なし)は、SBI証券×三井住友カード(NL)(最大0.5%、条件付き)を大きく上回ります。

SBI×プラチナプリファードの3.0%は魅力的ですが、年間ショッピング500万円(月約42万円)という高いハードルがあります。

※SBI証券×Olive(Vポイント)のクレカ積立設定・還元率の詳細については、以下の記事もあわせてご覧ください。

どの証券会社が一番おすすめ?

年会費無料で比較するなら、マネックス×dカード通常が業界最高水準の1.1%(条件なし)でコスパが最も高いと言えます。以下に主要3社の比較をまとめます。

証券会社 |  マネックス証券 |  楽天証券 |  SBI証券 |

カード種類 |  dカード通常 | 楽天カード(一般) | 三井住友カード(NL) |

| 年会費 | 無料 | 無料 | 無料 |

| 還元率 | 1.1%(5万以下) | 0.5%(0.4%未満ファンド) | 最大0.5% |

| 条件 | なし | なし | 年間10万円以上利用 |

申し込みリンク | | | |

ただし、どの証券会社・カードが最もお得かは個人の生活スタイルや利用する経済圏によっても変わります。ドコモユーザーでdポイントを活用しているならマネックス×dカード、楽天ポイントを多く使うなら楽天証券、という使い分けが現実的です。

他の証券会社と比べてマネックスのdカード積立が一番お得なの?

年会費無料カードで比較すると、dカード通常の1.1%は楽天カード一般の0.5%、三井住友(NL)の条件付き最大0.5%を上回る業界最高水準です。ただし経済圏との相性も大事なので、dポイントをよく使う方に特におすすめですよ。

dカード積立のメリット

ここからは、dカード積立の具体的なメリットを3つのポイントに分けて解説します。

投資しながらポイントが貯まる

dカード積立の最大のメリットは、投資しながら自動でdポイントが貯まることです。

通常の投資信託の積立では、お金が増えるかどうかは市場次第ですが、dポイントは積立額に対して確実に還元されます。値上がり益は不確実ですが、ポイント還元は確定した利益といえます。

具体的な年間獲得ポイントのシミュレーションを見てみましょう。

| 月積立額 | dカード通常 (課税口座) |

dカード GOLD (NISA口座) |

dカード PLATINUM (NISA口座・初年度) |

|---|---|---|---|

| 月3万円 | 3,960P | 3,960P | 11,160P |

| 月5万円 | 6,600P | 6,600P | 18,600P |

| 月10万円 | 8,760P | 13,200P | 37,200P |

※年間獲得ポイントの目安。dカード通常は課税口座・月5万超の部分は還元率低下後の計算。PLATINUM初年度はショッピング条件に関わらず3.1%適用。1P=1円換算。

投資元本を維持しながらポイントが積み上がっていくため、長期積立と相性が抜群です。

たとえばdカード通常で月5万円を5年間積立すると、それだけで合計33,000ポイント以上が貯まります。

少額から始められる

dカード積立は月1,000円という少額から始められます。

1円単位で積立額を設定できるため、家計の状況に合わせた無理のない金額でスタートできます。

最低積立金額は楽天証券の100円に比べると若干高いですが、1,000円という金額は初心者が無理なく続けられる現実的な水準です。

毎月コーヒー数杯分の金額で投資習慣を作れます。また、月1,000円から最大10万円まで柔軟に設定でき、途中で金額変更も可能です。

dポイントの使い道が豊富

獲得したdポイントは、日常のさまざまなシーンで使えます。主な使い道は以下のとおりです。

- 🏪 コンビニでの利用セブン-イレブン・ファミリーマート・ローソンで1ポイント=1円として利用可能。日常使いに最適。

- 📱 ドコモ携帯料金への充当毎月のドコモ携帯料金をdポイントで支払える。高額利用者ほどメリット大。

- 🛍️ d払い加盟店でのショッピング飲食店・スーパー・各種店舗など、d払い対応の幅広い店舗でそのまま使用可能。

- 📦 AmazonやメルカリなどのECサイトオンラインショッピングでも利用可能。日用品から家電まで幅広く使える。

- 📈 マネックス証券での投資信託購入1ポイント=1円として投資信託の購入代金に充当可能。ポイントで投資が加速する。

- 💹 dポイント運用ポイントを使って疑似的な投資体験が可能。投資初心者の入り口としても活用できる。

特に、貯まったdポイントでさらに投資信託を購入できる点は、ポイ活と投資を組み合わせた理想的な活用方法です。

もし投資初心者であれば、まずポイントだけで投資体験を始め、慣れてきたら現金での積立に移行するという方法も取れます。

※貯まったdポイントの使い方・マネックス証券との連携方法については、こちらの記事もあわせてご覧ください。

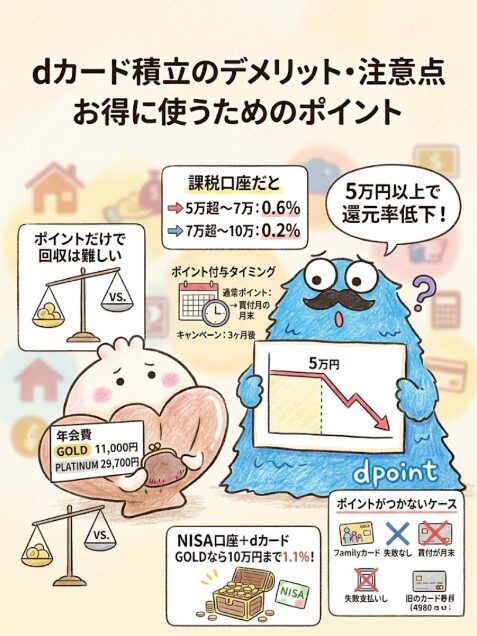

dカード積立のデメリット・注意点

メリットだけでなく、デメリットや注意点もしっかり確認しておきましょう。

事前に把握しておくことで、後悔のない判断ができます。

5万円以上は還元率が下がる

課税口座で月5万円を超える積立をする場合、超えた部分の還元率は大幅に下がります。

具体的には以下のとおりです。

- 5万円超〜7万円以下の部分:0.6%

- 7万円超〜10万円以下の部分:0.2%

これはdカード通常・GOLD(課税口座)のどちらにも適用されます。

5万円×1.1%+2万円×0.6%=670ポイント/月(年間8,040ポイント)

★月7万円全体に1.1%が適用された場合(770P/月=9,240P/年)と比べると、1,200ポイント少なくなります。

この問題を解消する方法は2つあります。

1つ目は、dカード GOLDを使ってNISA口座で積立することです。

NISA口座ではdカード GOLDなら上限10万円まで一律1.1%が維持されます。

2つ目は、月5万円以内に積立額を抑えることです。

月5万円以下であれば、dカード通常・GOLD・PLATINUMすべてで基本還元率が適用されます。

5万円以上積立したいけど、還元率が下がるって残念だな。解決策はないの?

dカード GOLDをNISA口座で使うのが一番の解決策です!NISA口座なら積立額上限の月10万円まで一律1.1%が維持されますよ。月5万円以上積み立てたい方はNISA口座の活用を強くおすすめします。

年会費とのバランスに注意

dカード通常は年会費永年無料のため特に問題ありませんが、dカード GOLDとdカード PLATINUMは年会費がかかります。

年会費と獲得ポイントのバランスを確認しましょう。

年会費は11,000円(税込)。

ドコモ携帯料金の10%還元を考慮すると、月9,200円以上の利用で年会費分をカバーできます。積立のポイントだけでは、同じ1.1%がdカード通常でも得られるため、GOLDの積立面での優位性はNISA口座での「5万円超部分の1.1%維持」にあります。

年会費は29,700円(税込)。

入会初年度に月10万円をNISA口座でフル積立すれば37,200P(37,200円相当)が貯まります。積立のポイントだけでは差し引き7,500P分の黒字ですが、これは初年度かつ最大積立の場合の計算です。2年目以降に月ショッピング20万円を維持できない場合は還元率が1.1%まで下がるため、大幅に条件が変わります。

年会費の損益分岐点(目安)

dカード GOLD:ドコモ料金の10%還元を活かして月9,200円以上の利用があれば年会費分をカバー可能

dカード PLATINUM:積立のみで年会費回収は可能だが、2年目以降は月ショッピング20万円以上が3.1%の条件。ドコモ料金最大20%還元・旅行特典等との組み合わせで総合的に判断を

ポイント付与タイミングに注意

ポイントの付与タイミングについても事前に把握しておきましょう。

通常ポイントは買付月の月末頃に付与されます。

たとえば4月1日に買付が実行された場合は、4月末頃にdポイントが付与されます。

キャンペーンポイントがある場合は、通常ポイントとは別に約3ヶ月後の月末に付与されます。

また、以下のケースではポイントが付与されません。

ポイントが付与されないケース

・家族カードで積立設定している場合(本人カードへの切替が必要)

・積立の決済に失敗している場合(残高不足等)

・カード情報の登録に不備がある場合

・旧カード番号(4980・5302・5334始まり)を使用している場合

【ここが重要】積立のスケジュールと仕組み

dカード積立の申込から引き落としまでの流れを把握しておくと、積立のタイミングで迷わなくなります。

ここでは各ステップの日程を解説します。

申込締切日はいつ?

新規申込・変更の締切は毎月8日23時59分(非営業日の場合は前営業日)です。

8日までに申込が完了した分は翌月1日の買付分として処理されます。

たとえば3月8日までに申込すれば、4月1日が最初の買付日になります。

9日以降に申込した場合は、翌々月の1日がスタートになります。月初に「今月から始めたい」と思っても、8日を過ぎていると翌々月からのスタートになる点に注意しましょう。

買付日はいつ?

買付日は毎月1日です。

1日が非営業日(土日祝)の場合は翌営業日になります。

NISA口座のつみたて投資枠は、毎月の積立がこの1日に実行されます。買付時の価格(基準価額)は1日に確定し、翌営業日以降に受渡が完了します。

引き落とし日はいつ?

dカード積立のカード決済は毎月12〜15日(非営業日は前営業日)に実行されます。

その後、dカードの引き落とし日は翌月10日です。具体的な流れを以下のステップで説明します。

3月8日23時59分までに積立設定を完了させる。

翌月の4月1日に投資信託が自動購入される。

dカードへの請求が確定される。

dカードの引き落とし口座から実際に引き落とされる。

買付月(4月)の月末頃にdポイントが付与される。

投資信託の購入(4月1日)から実際の引き落とし(5月10日)まで約40日あります。

この間に口座残高を確保しておく必要があります。

ポイントはいつ付与される?

通常ポイントは買付月の月末頃に付与されます。

4月1日に買付が実行された場合は、4月末頃にdポイントが付与されます。

キャンペーンポイント(積立開始記念キャンペーン等)が設定されている場合は、通常ポイントとは別に積立月から約3ヶ月後の月末に付与されます。

キャンペーンポイントはすぐにもらえるわけではないため、使い道の計画は3ヶ月先を見越して立てましょう。

dカード積立の始め方(簡単に解説)

実際にdカード積立を始めるための手順を3ステップで説明します。

初心者でも迷わず進められるよう、順番に解説していきます。

口座開設の流れ

マネックス証券でdカード積立を行うには、まずマネックス証券の総合取引口座が必要です。

口座開設は基本的にオンラインで完結し、最短で翌営業日から取引を開始できます。

「口座開設」ボタンからオンライン申込を開始する。

メールアドレス・氏名・住所・マイナンバー等を入力する。本人確認書類(運転免許証・マイナンバーカード等)の画像アップロードも行う。

NISA口座も使いたい場合は、口座開設申込時にNISA口座の申込も同時に行う。NISA口座の開設完了まで1〜2週間程度かかる場合がある。

審査完了後にメールで通知が届き、最短翌営業日から取引開始できる。

クレジットカードの登録方法

マネックス証券の口座が開設できたら、次にdカードを登録します。まず、お手持ちのdカードが積立に対応しているか確認しましょう。

使用できるdカードの確認方法

カード番号の最初の4桁が「4363」「5344」「5365」のいずれかであれば積立に使用できます。これ以外の番号(旧カード)の場合は対象外のため注意してください。家族カードは利用不可です。

口座開設後に発行されたIDとパスワードでログインする。

「投資信託」→「積立」のメニューから設定画面を開く。

決済カードの選択画面でdカードを指定し、カード番号・有効期限・セキュリティコードを入力する。

入力内容を確認して登録ボタンを押せば完了。

積立設定の流れ

カードの登録が完了したら、実際の積立設定を行います。

以下の流れに沿って進めてください。

マネックス証券のファンド一覧から積立したいファンドを検索・選択する。初心者には信託報酬の低いインデックスファンド(eMAXIS Slim 全世界株式等)がおすすめ。

「毎月積立」を選択する。

NISA口座(つみたて投資枠)または課税口座(特定口座・一般口座)を選ぶ。NISA口座を優先的に活用するのがおすすめ。

月1,000円〜10万円の範囲で設定する。1円単位で指定可能。

登録したdカードを選択する。

内容を確認し、申込ボタンを押せば積立設定が完了。毎月8日の23時59分までに設定すれば翌月1日から積立がスタートする。

マネックス証券のクレカ積立はdカードとマネックスカードどっちがいい?

マネックス証券では2種類のクレカ積立に対応しています。

dカードとマネックスカードのどちらを選ぶべきか、詳しく比較します。

還元率の違い

現時点では両者の還元率は同じです。どちらも月5万円以下で1.1%が適用されます。

ただし、2026年10月の買付分からマネックスカードの還元率に条件が追加されます。

| 月間ショッピング利用額 | 還元率 |

|---|---|

| 5万円以上 | 1.1%(現在と同じ) |

| 1万円以上〜5万円未満 | 0.55% |

| 1万円未満 | 0.0%(ポイントなし) |

※上記はマネックスカード積立還元率(2026年10月買付分以降)です。

一方のdカードには、このような条件変更の予定はありません。

2026年10月以降も月ショッピング利用額に関係なく1.1%(5万円以下)が適用されます。

年会費の違い

dカード通常とマネックスカードの年会費を比較します。

- dカード通常:永年無料

- マネックスカード:2026年10月以降は永年無料(それ以前は年1回利用で翌年度無料)

年会費は両者とも「永年無料」です。ただし前述のとおり、還元率の条件が大きく異なります。

どっちを選ぶべきか

2026年10月以降は、ほとんどの人にとってdカードがおすすめです。

以下のテーブルで両者を比較します。

カード種別 | dカード |  マネックスカード(2026年10月以降) |

| 年会費 | 永年無料 | 永年無料 |

| 積立還元率(月5万以下) | 1.1%(条件なし) | 月5万以上のショッピングで1.1% |

| 積立還元率(月1万未満のショッピング) | 1.1% | 0% |

| 対象ポイント | dポイント | マネックスポイント |

| おすすめの人 | すべてのユーザー | 毎月5万円以上のショッピング利用がある人 |

申し込みリンク | | |

マネックス証券のdカードによくある質問

dカード積立について、読者から寄せられることの多い質問をQ&A形式でまとめました。

- Q. dカード積立は本当にお得?

-

A. 年会費無料のdカード通常で還元率1.1%は、他の年会費無料カードと比べてもトップクラスです。楽天カード一般(条件によって0.5%)、三井住友カード(NL)(条件付き最大0.5%)と比べると、dカード通常の1.1%は明らかに高い水準です。投資信託を積立てながら確実にポイントが貯まるという点では、お得と言えます。ただし、年会費のあるGOLD・PLATINUMは積立のポイントだけで年会費を回収しにくいため、ドコモ料金の還元や旅行特典との組み合わせで総合的に判断しましょう。

- Q. 月いくらまで積立できる?

-

A. dカード積立の上限は月10万円です。最低は1,000円から1円単位で設定できます。なお、d払い残高による積立(別サービス)と組み合わせることで、合計月15万円まで積立することが可能です。NISA口座のつみたて投資枠と成長投資枠を活用すれば、月10万円のdカード積立と月5万円のd払い積立を組み合わせられます。

- Q. 5万円以上積立するとどうなる?

-

A. 課税口座では5万円を超えると還元率が下がります。5万超〜7万円は0.6%、7万超〜10万円は0.2%です。ただし、dカード GOLDでNISA口座を使う場合は例外で、5万円を超えても上限10万円まで一律1.1%が維持されます。5万円以上の積立を検討しているなら、dカード GOLD+NISA口座の組み合わせが効率的です。

- Q. 家族カードでも利用できる?

-

A. 家族カードはdカード積立の対象外です。積立を設定するには、本人名義のdカードが必要です。家族でそれぞれ積立たい場合は、各自でdカードを申請してください。

- Q. 即売りしてもポイントはもらえる?

-

A. dカード積立のポイントは積立(買付)に対して付与されます。買付後に売却(いわゆる「即売り」)をしても、すでに買付時の積立ポイントは確定しているため、ポイントは取り消されません。ただし、キャンペーンポイントは条件によって異なる場合があるため、キャンペーンの利用規約を個別に確認しておきましょう。

- Q. ポイントが付与されない原因は?

-

A. 主な原因は、家族カードで積立設定をしている、旧番号のカード(4980・5302・5334始まり)を使用している、積立の決済に失敗している(残高不足等)、カード情報の登録に不備がある、などです。まずはマネックス証券のマイページで積立の設定状況とカード情報を確認しましょう。

- Q. NISA口座でも利用できる?

-

A. NISAのつみたて投資枠・成長投資枠の両方でdカード積立が利用できます。NISA口座を活用することで、運用益が非課税になるメリットに加え、dカード GOLDでは上限10万円まで一律1.1%という有利な条件でポイントも貯められます。

- Q. dポイントは何に使える?

-

A. コンビニ(セブン-イレブン・ファミリーマート・ローソン)での支払い(1ポイント=1円)、ドコモの携帯料金への充当、d払い加盟店での支払い、AmazonやメルカリなどECサイトでのショッピング、マネックス証券での投資信託購入(1ポイント=1円)、dポイント運用などに使えます。日常的に使えるシーンが多いため、貯めたポイントが無駄になりにくいのがdポイントの強みです。

詳しい連携・使い方はこちら

- Q. 旧dカード(番号4980等)は使えますか?

-

A. 2024年12月以前は番号が4980・5302・5334始まりの旧カードはdカード積立の対象外でした。現在は対応が拡大されています。ただし長期間カードを使い続けている場合は番号を確認することをおすすめします。新規発行されるdカードは新番号(4363・5344・5365)になっているため、通常は問題ありません。

- Q. マネックスカードとdカードの積立は同時にできますか?

-

A. マネックス証券では、1つの口座でdカードとマネックスカードのどちらか一方を積立に使用できます。同時に2つのカードで積立することはできません。カードを変更する場合は、設定画面からカードを切り替えてください。変更の締切は毎月8日です。

まとめ|dカード積立はこんな人におすすめ

マネックス証券のdカード積立は、年会費無料で業界最高水準の1.1%還元を実現できる、コスパ優秀なクレカ積立サービスです。

特にNISA口座で月5万円以上を積立したい場合は、dカード GOLD(年会費11,000円)を使うことでNISA枠最大10万円まで一律1.1%が適用されます。

投資と節税(非課税)とポイント還元の三つを同時に追えるのは、資産形成の効率を高める大きな武器になります。

dカード PLATINUM(年会費29,700円)の3.1%は業界最高水準ですが、2年目以降は月ショッピング利用額20万円以上という条件が必要になります。

ドコモ料金の最大20%還元や旅行特典との組み合わせで総合的にメリットがある人向けのカードです。

また、2026年10月以降のマネックスカード改悪(月ショッピング1万円未満で積立還元率0%)を踏まえると、マネックス証券でクレカ積立するならdカードが事実上の選択肢となっています。

- dカード通常:年会費無料で還元率1.1%(条件なし)。コスパ最強でほとんどの人におすすめ。

- dカード GOLD:NISA口座なら5万円超でも1.1%維持。ドコモユーザーで月9,200円以上のドコモ利用がある方に特におすすめ。

- dカード PLATINUM:入会初年度は最大3.1%で業界最高水準。2年目以降は月ショッピング20万円以上の条件あり。ドコモのヘビーユーザーや多くの特典を求める方向け。

- ドコモユーザーでdポイントをよく使っている人

- NISA口座で投資信託を毎月積立したい人

- 年会費なしで業界最高水準の1.1%還元を受けたい人

- 条件なしにシンプルなポイント還元を求めている人

- コンビニやd払い加盟店でdポイントを活用している人

- マネックス証券でdカード GOLDを保有しているがまだ積立設定をしていない人

- 楽天経済圏で楽天ポイントをメインに使っていて楽天証券で積立をしている人

- SBI証券で条件を達成して高還元を受けている人

- dポイントをほとんど使わない人

まだクレカ積立を始めていない人にとって、dカード積立はシンプルで始めやすく、且つポイント還元率も高い優れた選択肢です。

まずはdカード通常(年会費無料)で試してみて、ドコモユーザーならGOLDへのアップグレードも検討してみましょう。投資とポイ活を同時に進める「一石二鳥」の習慣を始めてみてください。

※dポイントをもっとお得に使いたい方は、ドコモ経済圏全体の活用法についても、あわせてご覧ください。