あなたに合うのはどっち?簡単3問診断

Q1:投資に使う金額は?

Q2:証券口座を作るのは?

Q3:得たリターンは?

「楽天ポイントが余っているけど、何に使えばいい?」「PayPayポイントを有効活用したいけど、投資はちょっと怖い…」そんな思いを抱えている方は多いのではないでしょうか。

実は今、買い物や決済で貯まったポイントを使って、現金を一切使わずに「投資」を体験できるサービスが急増しています。それが「ポイント投資」です。MMD研究所の2025年4月調査によると、ポイント運用サービスの利用率は41.5%、認知率は75.7%にのぼっており、すでに5人に2人以上が利用する身近なサービスになっています。

筆者もポイ活を日常的に実践している運営者ですが、「ポイントが期限切れになるくらいなら、投資の練習に回そう」と思って始めたところ、気づけば数千円分のリターンを得ていました。現金を使わない安心感と、本物の値動きに連動するスリルの両方を味わえるのが、ポイント投資の魅力です。

この記事では、ポイント投資の仕組み、メリット・デメリット、ポイント運用との違い、おすすめのサービス、実際の始め方までを、超初心者の方にも分かりやすく徹底解説します。

「現金ゼロで始める投資の入門サービス」

・ポイント投資は現金を1円も使わず、買い物で貯めたポイントで投資できる仕組み。1ポイント=1円として運用でき、楽天・PayPay・dポイントなど主要ポイントが対象です

・最大の魅力は失敗してもダメージが小さいこと。最低1〜100ポイントから始められるので、投資が初めての人の練習・お試しとして最適です

・超初心者は口座開設不要のポイント運用(楽天ポイント運用・PayPayポイント運用・dポイント運用)から始め、慣れてきたら楽天証券・SBI証券で実投資にステップアップする流れがベスト

ポイント投資って、現金がなくても始められるって本当?

本当だよ。1ポイントから始められるサービスもあって、楽天やPayPayなど、すでに貯めているポイントを使えるんだ。これから仕組みもメリットも全部わかりやすく解説していくね。

ポイント投資とは

ポイント投資とは、買い物で貯まったポイントを使って、投資信託や株式を買ったり、疑似的に運用体験ができるサービスのことです。

ここで「投資信託」という言葉が出てきましたが、これは難しく考えなくてOK。たとえると「みんなでお金を出し合って、プロにまとめて運用してもらう仕組み」のこと。1人だと数百万円必要な投資も、みんなで少しずつ出し合えば100円から参加できる、お弁当の「シェア買い」みたいなイメージです。

ポイント投資の最大の特徴は「現金を使わずに投資が始められる」点。たとえば楽天ポイントなら通常ポイント100ポイントから、PayPayポイントなら1ポイントから運用を始められます。

ポイント投資は、大きく分けると2タイプに分類できます。

- 実投資型:証券口座を開設して、ポイントで投資信託や株式を実際に購入するタイプ

- 疑似運用型:ポイントを運用会社に預けて、投資信託の値動きに連動してポイントが増減する体験型サービス

たとえるなら、実投資型は「本物のサッカー選手としてプレーする」、疑似運用型は「サッカーゲームでプレーする」ようなもの。どちらも値動きの感覚は同じように味わえますが、本物のお金として引き出せるかどうかが違います。

筆者の場合は、まず楽天ポイント運用(疑似運用型)から始めて値動きの感覚をつかみ、慣れてきたタイミングで楽天証券にも口座を開設しました。最初は1日に10ポイントの増減で一喜一憂していましたが、現金が減らないので精神的にとても楽でした。

ポイント投資が注目される背景には、「投資は怖いけど、現金じゃなくポイントなら気軽に試したい」というニーズの高まりがあります。MMD研究所の2025年調査では、ポイント運用の利用率は41.5%。すでに5人に2人以上が始めている、新しい投資のかたちです。

ポイント投資は「現金不要・少額OK・初心者向け」の3拍子そろった投資の入門サービス。

ポイ活ユーザーにとって、貯めたポイントを最大限活かせる方法のひとつです。

ポイント投資の仕組み

ポイント投資の仕組みは、ポイントを「1ポイント=1円」として証券会社や運用会社に預け、株や投資信託の値動きに連動して残高が増減するというものです。

ポイントで投資できる理由

ポイントが投資に使える理由は、ポイント発行会社が「1ポイント=1円相当の価値」を保証しているからです。

たとえばコンビニで「100円分のお買い物券」をもらったら、それは100円と同じように使えますよね。ポイントもこれと同じで、「現金と同じ価値があるチケット」のような扱いになっているのです。

楽天ポイントは1ポイント=1円で楽天市場で買い物に使えますし、PayPayポイントも1ポイント=1円でPayPay加盟店で利用できます。証券会社や運用会社は、この「お金と同等の価値」を投資の元手として受け入れる仕組みを構築しています。

楽天証券では、楽天グループのサービスで貯めた通常ポイントを、1ポイント=1円として投資信託・国内株式・米国株式などの購入代金に充当できます。SBI証券では、VポイントとPontaポイントを使って投資信託や国内株式の購入が可能です。

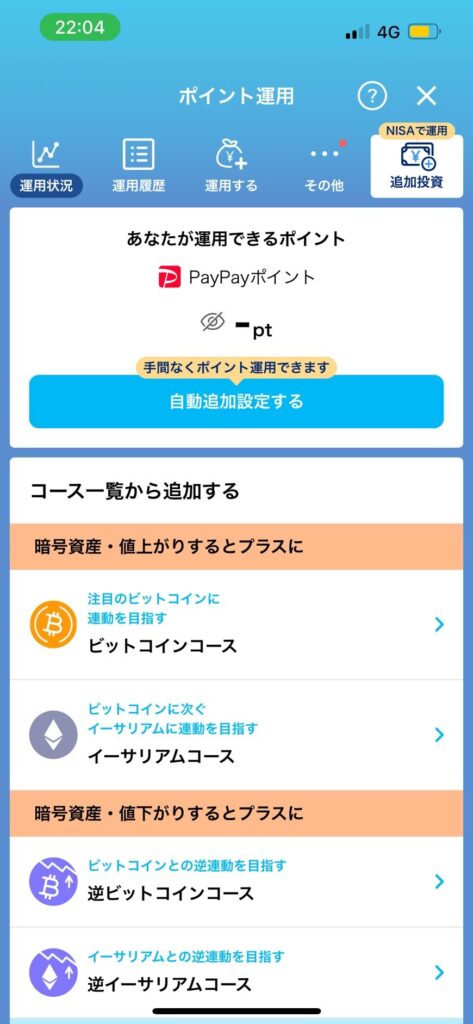

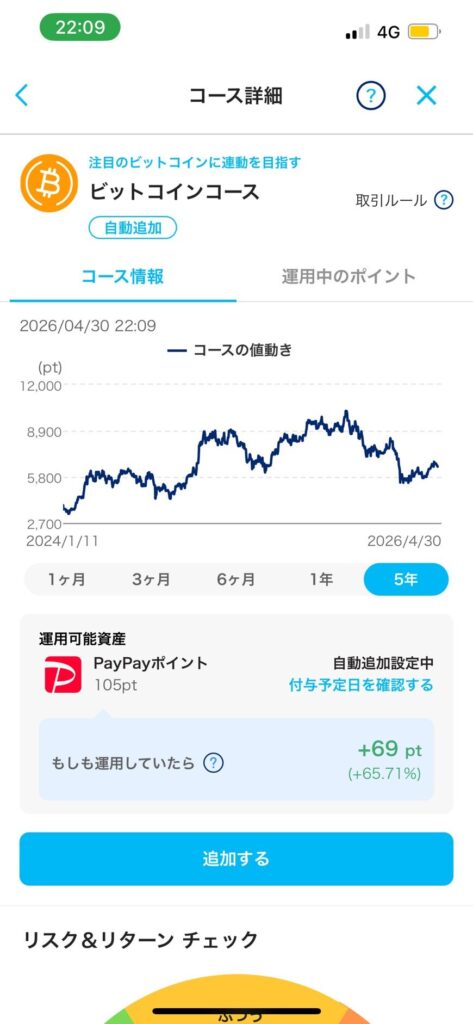

一方の疑似運用(楽天ポイント運用、PayPayポイント運用、dポイント運用、au PAYポイント運用)は、預けたポイントを実際の投資信託の値動きに連動させて増減させる仕組みです。

ここで「基準価額」という難しい言葉が出てきますが、これはスーパーで言う「商品の値札」みたいなもの。投資信託の今の値段を表していて、これが上がればポイントも増え、下がればポイントも減る、というシンプルな関係です。

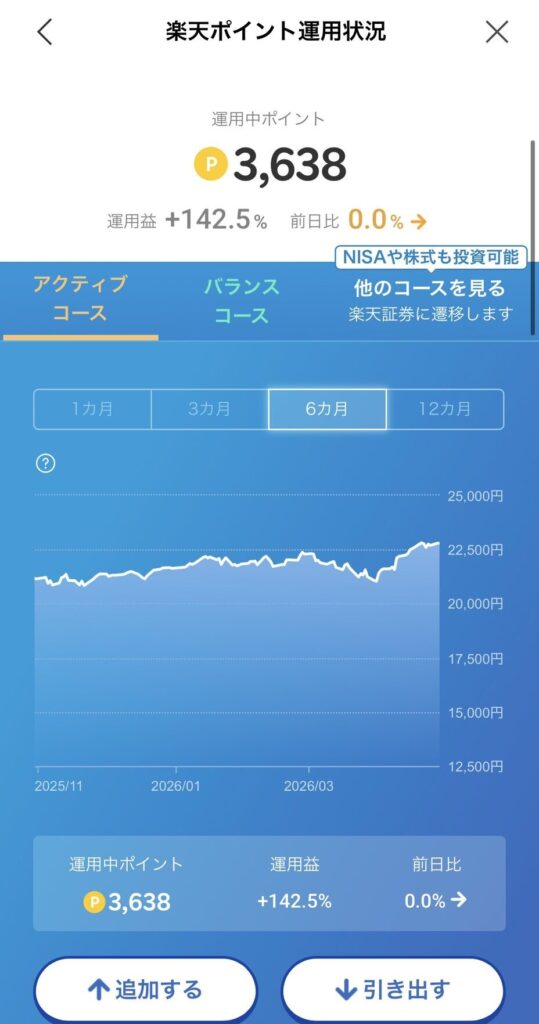

楽天ポイント運用では「アクティブコース」(株式重視)と「バランスコース」(債券重視)の2コースから選べます。アクティブコースは「リターンも大きいけど、損失も大きいかも」、バランスコースは「ゆるやかに増えていく代わりに、損失も少なめ」。スポーツでいうと、アクティブが「攻めのサッカー」、バランスが「守りも重視のサッカー」みたいな違いです。

筆者は、最初に楽天ポイント運用の「アクティブコース」に1,000ポイントを預けてみたのですが、1か月で50ポイントほど増えたタイミングと、逆に30ポイント減ったタイミングの両方を経験しました。「リスクとリターンは表裏一体」を肌で感じられたのは大きな学びでした。

現金投資との違い

ポイント投資と現金投資の最大の違いは、「元手の出どころ」と「失っても痛くない金額感」です。

両者の違いを表で整理してみましょう。

| 比較項目 | ポイント投資・運用 | 現金投資 |

|---|---|---|

| 元手 | ポイント(買い物等で貯まったもの) | 自分の現金 |

| 最低金額 | 1ポイントから(多くは100ポイント) | 100円〜数千円から |

| 心理的ハードル | 低い(現金が減らない) | 高い(現金が減るリスク) |

| 証券口座 | 不要(疑似運用)/必要(実投資) | 必要 |

| 利益の受け取り | ポイント or 現金 | 現金 |

| 税金 | 利益に対し課税(実投資の場合) | 利益に対し課税 |

| NISA対応 | 一部対応(楽天証券・SBI証券等) | 対応 |

ポイント投資の最大のメリットは、心理的ハードルの低さです。たとえると、お年玉でゲームを買って失敗するのと、自分のバイト代で買って失敗するのでは、ショックの大きさが全然違いますよね。それと同じで、ポイントなら「もともとオマケだから」と気軽に挑戦できます。

筆者の場合は、ポイント投資を始めてから「現金投資への抵抗感」が大きく減りました。実際に現金投資(NISAでつみたて投資)にステップアップしたきっかけも、ポイント投資の経験でした。

ポイント投資は「現金投資への入門」として最適。

失っても痛くない金額で値動きの感覚を養えるので、本格投資の前段階としておすすめです。

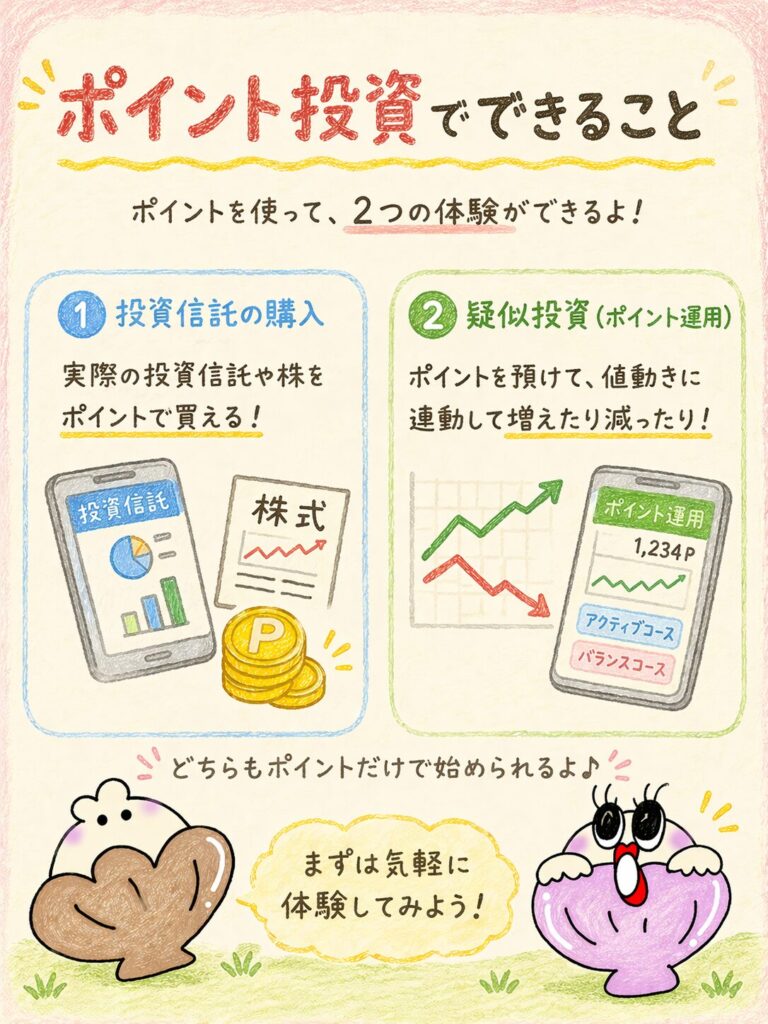

ポイント投資でできること

ポイント投資でできることは、大きく分けて「実際の投資信託の購入」と「疑似投資(ポイント運用)」の2つです。

投資信託の購入

ポイント投資では、楽天証券やSBI証券などの証券会社で、貯めたポイントを使って実際に投資信託を購入できます。

| 証券会社 | 対象ポイント | 投信購入の最低 | 主な対象商品 |

|---|---|---|---|

| 楽天証券 | 楽天ポイント | 1ポイント(最小100円から) | 投資信託、国内株、米国株 |

| SBI証券 | Vポイント、Pontaポイント | 100ポイント | 投資信託、国内株 |

| マネックス証券 | マネックスポイント、dポイント | 1ポイント | 投資信託 |

| PayPay証券 | PayPayポイント | 1ポイント(最低購入金額100円から1円単位) | 国内株、米国株、投資信託 |

| 三菱UFJ eスマート証券 | Pontaポイント | 100ポイント | 投資信託、プチ株 |

人気の商品としては、「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などが挙げられます。

ここでまた難しそうな名前が出てきましたが、たとえると「全世界株式」は世界中の有名企業の詰め合わせパック、「S&P500」はアメリカの有名企業500社の詰め合わせパック。お菓子の「アソートセット」みたいなイメージで、1つ買うだけで複数の会社にまとめて投資できる便利な商品です。

筆者は、楽天証券で楽天ポイントを使ってeMAXIS Slim 米国株式(S&P500)を購入したことがあります。クリック数回で完了し、本当に拍子抜けするほど簡単でした。

疑似投資(ポイント運用)

疑似投資(ポイント運用)は、ポイントを運用会社に預けて、投資信託の値動きに連動してポイント数が増減するサービスです。

実際の証券口座は不要で、各社の公式アプリやサイトから簡単に始められます。

| サービス名 | 最低ポイント | コース | 手数料 |

|---|---|---|---|

| 楽天ポイント運用 | 100ポイント | アクティブ/バランスの2コース | 無料 |

| dポイント運用 | 1ポイント | おまかせ/テーマ | 無料 |

| PayPayポイント運用 | 1ポイント (暗号資産系は100ポイント) | 全12コース | 1.0% (暗号資産系は約4.5%) |

| au PAYポイント運用 | 100ポイント | バランス/米国/インド3コース | 無料 |

たとえばPayPayポイント運用は、PayPayアプリの「ウォレット」内から、わずか3タップ・1分足らずで始められます。

なお、dポイント投資は2025年11月5日にサービス名が「dポイント投資」から「dポイント運用」に変更されました。

筆者の体験談として、最も気軽に始められたのはPayPayポイント運用でした。PayPayアプリ内で完結し、口座開設も書類提出も不要で、本当に1分で運用デビューできました。

ポイント運用と投資信託、どっちから始めるのがいいの?

超初心者なら口座開設不要のポイント運用がおすすめだよ。値動きの感覚を覚えてから、楽天証券やSBI証券での実投資にステップアップするのがベストな流れだね。

ポイント投資の種類

ポイント投資は「実投資タイプ」と「疑似運用タイプ」の2種類に大別され、それぞれ仕組みも特徴も異なります。

実投資型

証券口座を開設して、ポイントで投資信託や株式を実際に購入するタイプ

疑似運用型

ポイントを運用会社に預けて、投資信託の値動きに連動してポイントが増減する体験型サービス

実際に投資するタイプ

実投資タイプは、証券口座を開設して、ポイントを実際の金融商品(投資信託・株式)の購入代金に充当するスタイルです。

代表的なサービスは以下の通りです。

実投資タイプの最大の特徴は、「投資の選択肢が広く、売却時に現金として引き出せる」点です。NISA口座にも対応しているため、運用益を非課税で受け取れる点も大きなメリットです。

ここで「NISA」という言葉が出ましたが、これは国が用意した「税金がタダになるお得な箱」のようなもの。普通に投資して利益が出ると約20%の税金が引かれますが、NISAという箱の中で投資すれば、その税金が0円になるという制度です。

ただし、口座開設には本人確認書類の提出やマイナンバーの登録が必要で、最短でも1〜3営業日程度かかります。

筆者の場合は、楽天証券での口座開設はスマホで完結し、本人確認も「eKYC(オンライン本人確認)」で5分程度。eKYCというのは、スマホで自分の顔と免許証などを撮影するだけで本人確認が終わる仕組み。マイナポータルでよくある、あれです。翌日には開設完了の通知が来ました。

疑似運用タイプ

疑似運用タイプは、ポイントを運用会社に預けて、投資信託の値動きに連動してポイント数が増減するサービスです。

代表的なサービスは以下の通りです。

疑似運用タイプの最大の特徴は、「証券口座が不要で、規約同意のみで開始できる」点。ただし、増えたポイントはあくまで「ポイント」のまま戻ってくるため、現金として引き出すことはできません。

疑似運用と実投資、どっちが儲かりやすいの?

どちらも結局は「投資信託の値動き」に連動するから、リターンの仕組みはほぼ同じだよ。違いは口座開設の手間と、現金として引き出せるかどうか。長く続けるなら実投資のほうが資産形成に向いているね。

ポイント投資のメリット

ポイント投資の主なメリットは、「現金を使わず始められる」「投資の練習になる」「ポイントを有効活用できる」の3つです。

ポイント投資の3つのメリット

現金を使わずに始められる

PayPayポイント運用なら1ポイント、楽天ポイント運用なら100ポイントから。自分の現金を一切使わずに投資デビューが可能です。

投資の練習になる

本物の値動きに連動するため、相場感を体感的に学べます。自動車学校の教習車のように、安全に練習できる入門サービスです。

ポイントを有効活用できる

期限切れになりそうなポイントの「寿命」を実質的に延長。貯まったポイントの新しい使い道として優秀です。

現金を使わずに始められる

ポイント投資の最大のメリットは、自分の現金を一切使わずに投資が始められる点です。

たとえばPayPayポイント運用なら1ポイント(=1円相当)から、楽天ポイント運用なら通常ポイント100ポイント(=100円相当)から始められます。「投資はお金がたくさん必要そう」というイメージを根底から覆す仕組みです。

筆者は、毎月の楽天市場での買い物で貯まる楽天ポイント(平均して月800〜1,500ポイント程度)の一部を、楽天ポイント運用に回しています。「期間限定ポイントは買い物で消費、通常ポイントは運用に回す」というルールにすることで、ポイントを最大限活用できています。

投資の練習になる

ポイント投資は、本格的な現金投資を始める前の「練習」として最適です。

たとえると、自動車学校で教習車に乗ってから本物の道路を走る、その「教習車」の役割を果たすのがポイント投資。本物の値動きを体感しながら、失敗してもダメージが小さいので、安心して練習できます。

筆者の場合は、ポイント運用を1年続けたタイミングで「これなら現金投資もいけそう」と判断し、楽天証券のNISA口座で月3万円のつみたて投資をスタートしました。ポイント運用の経験がなかったら、もっと先まで現金投資を始められていなかったと思います。

ポイントを有効活用できる

ポイント投資は、貯まったポイントの新たな使い道として優秀です。

| ポイント | 有効期限の目安 |

|---|---|

| 楽天ポイント(通常) | 最後にポイント獲得した月を含めた1年間 |

| dポイント | 獲得月から起算して48か月後の月末 |

| Pontaポイント | 最終利用日から1年後 |

| PayPayポイント | 有効期限なし |

| Vポイント | 最終利用から1年(カード利用で延長) |

特に楽天ポイントやPontaポイントは1年で期限切れになる可能性があり、運用に回せば実質的に「ポイントの寿命を延長」できます。

期間限定ポイントもポイント運用に使えるの?

残念ながら、楽天ポイント運用やPayPayポイント運用は通常ポイントのみが対象で、期間限定ポイントは使えないんだ。期間限定ポイントは買い物などで早めに消費するのがおすすめだよ。

ポイント投資のデメリット

ポイント投資のデメリットは、「大きな利益は出にくい」「ポイントの使い道が制限される」「サービスごとにルールが違う」の3つです。

ポイント投資の3つのデメリット

大きな利益は出にくい

元手が少額のため、大儲けには不向き。「億り人」を目指すような投資ではなく、あくまで練習・有効活用と割り切るのが正解です。

ポイントの使い道が制限される

運用に回したポイントは、引き出しまで他の用途に使えません。大型支出が想定される月は控えめに運用するのがコツ。

サービスによってルールが違う

最低ポイント・コース・手数料がサービスごとに異なります。特にPayPayの暗号資産連動コースは手数料約4.5%と高めなので注意。

大きな利益は出にくい

ポイント投資は元手が少額のため、大きな利益を狙うには向いていません。

たとえば仮に年利5%で運用できたとしても、月1,000ポイント(=1,000円相当)を1年間運用した場合の試算は以下の通りです。

| シミュレーション項目 | 数値 |

|---|---|

| 元本 | 1,000ポイント |

| 仮定年利 | 5% |

| 1年後の評価額 | 1,050ポイント |

| 増加分 | +50ポイント |

※これは仮定の年利による試算であり、元本割れリスクがあり、将来を保証するものではありません。

筆者の体験から言うと、「ポイント投資だけで億り人になる」のはほぼ不可能。あくまで「投資の練習」「ポイントの有効活用」と割り切るのが正解です。

ポイントの使い道が制限される

ポイント投資・運用に回したポイントは、運用が終わるまで(あるいは引き出し操作をするまで)他の用途には使えません。

たとえると、運用に回すのは「銀行の定期預金にお金を入れる」のと似ていて、すぐに使いたいときには引き出し操作が必要。楽天ポイント運用に1,000ポイント預けると、その1,000ポイントは楽天市場での買い物には使えなくなります(引き出し操作をすれば再度買い物に使えます)。

筆者は、楽天市場の買い物で大型支出(家電購入など)が想定される月は、運用に回す金額を控えめにするようにしています。

サービスによってルールが違う

ポイント投資・運用は、サービスごとに最低ポイント数・コース内容・手数料・対象ポイントが異なるため、混同しないよう注意が必要です。

| サービス名 | 最低ポイント | コース数 | 手数料 | 引き出し |

|---|---|---|---|---|

| 楽天ポイント運用 | 100ポイント | 2コース | 無料 | 1ポイントから(最大90%) |

| dポイント運用 | 1ポイント | 複数 | 無料 | 1ポイント単位 |

| PayPayポイント運用 | 1ポイント | 12コース | 1.0%(暗号資産は約4.5%) | 1ポイント単位 |

| au PAYポイント運用 | 100ポイント | 3コース | 無料 | 1ポイント単位 |

特にPayPayポイント運用は、コース数が12種類と多く、暗号資産連動コースには手数料が約4.5%発生する点に注意です。

サービスがいっぱいあって、どれを選べばいいか迷うよ…

迷ったら「自分が一番貯めているポイントのサービス」を選ぶのが正解。楽天ポイントが多い人は楽天、PayPayが多い人はPayPay、という具合に「すでに貯まっているポイント」を活かすのがコツだよ。

ポイント投資はいくらからできる?

ポイント投資は、最低1ポイント(1円相当)から始められるサービスもあり、実質的に「ノーリスクで」始められます。

| サービス名 | 種類 | 最低ポイント数 |

|---|---|---|

| 楽天証券(ポイント投資) | 実投資 | 1ポイント(投資信託は100円から) |

| 楽天ポイント運用 | 疑似運用 | 100ポイント |

| dポイント運用 | 疑似運用 | 1ポイント |

| PayPayポイント運用 | 疑似運用 | 1ポイント(暗号資産系は100ポイント) |

| au PAYポイント運用 | 疑似運用 | 100ポイント |

| SBI証券(V・Pontaポイント投資) | 実投資 | 1ポイント(投資信託は100円から) |

最も気軽なのは「dポイント運用」「PayPayポイント運用」で、1ポイント(1円相当)から運用できます。これは自販機のジュース1本分にも満たない金額。「いつかやろう」と思っているなら今すぐ試せるレベルです。

筆者は、最初は「100ポイントなんてすぐ貯まらない」と思っていたのですが、楽天市場の月1回の買い物だけで300ポイント以上貯まることに気づき、すぐにスタートできました。

ポイント投資はどんな人におすすめ?

ポイント投資は、投資初心者・リスクを抑えたい人・ポイ活を実践している人におすすめのサービスです。

こんな人におすすめ

投資初心者

現金が減らないので心理的ハードルが低く、本物の値動きで相場感を養えます。投資の入門サービスとして最適です。

リスクを抑えたい人

元手が少額なので、最悪の場合でも失う金額は限定的。1,000ポイントが半額になっても、損失はコンビニ弁当1個分にも届きません。

ポイ活をしている人

日常的に貯まるポイントの新たな活用法として最適。「買い物用」と「運用用」を使い分けるルーティン化がおすすめ。

投資初心者

投資をしたことがない方にとって、ポイント投資は最高の入門サービスです。理由は3つ。

・現金が一切減らない(精神的なハードルが低い)

・最低1〜100ポイントから始められる(少額OK)

・本物の値動きに連動するため、相場感を体得できる

筆者の場合は、ポイント運用を始める前は「投資=怖いもの」というイメージでしたが、半年間ポイント運用を続けてからは「相場の上下は当たり前」と理解できるようになりました。

リスクを抑えたい人

「投資で大金を失うのが怖い」と感じている方にも、ポイント投資はおすすめです。

ポイント投資は元手が少額(数百〜数千ポイント程度)なので、最悪の場合でも失う金額は限定的。たとえば1,000ポイント(=1,000円相当)が半額の500ポイントになっても、損失は500円。コンビニのお弁当1個分にも届きません。

ポイ活をしている人

日常的にポイ活をしている方にとって、ポイント投資はポイントの「次のステージの活用法」として最適です。

筆者の場合は、楽天経済圏で生活しているため毎月3,000〜5,000ポイント程度の楽天ポイントが貯まります。そのうち通常ポイント1,000〜2,000ポイントを運用に回し、残りは買い物に使う、というルーティンを作っています。

向いていない人

短期で大きく稼ぎたい人、値動きを毎日チェックして一喜一憂したくない人、ポイントをすぐ買い物に使いたい人は、ポイント投資以外の選択肢(つみたてNISAなど)を検討するか、運用に回す金額を少額にとどめましょう。

こんな人には向いていません

短期で大きく稼ぎたい人

元手が少額のため、短期間で大きなリターンは期待できません。短期トレード志向の方には不向きです。

値動きで一喜一憂したくない人

ポイントの増減が日々目に見えるため、神経質な方はストレスを感じる可能性があります。

ポイントをすぐ買い物に使いたい人

運用中のポイントは引き出し操作が必要。即時利用したい方には不向きです。

ポイント投資の始め方

ポイント投資は、3つのステップで誰でも始められます

ステップ1:対応サービスを確認する

最初のステップは、自分がどのポイントを最も貯めているかを確認し、対応サービスを選ぶこと。

| よく貯めているポイント | おすすめサービス(対策) |

|---|---|

| 楽天ポイント | 楽天ポイント運用、楽天証券ポイント投資 |

| dポイント | dポイント運用、マネックス証券 |

| PayPayポイント | PayPayポイント運用、PayPay証券 |

| Pontaポイント | au PAYポイント運用、SBI証券、三菱UFJ eスマート証券 |

| Vポイント | SBI証券Vポイント投資 |

ステップ2:ポイントを貯める

次に、運用に必要なポイントを貯めます。ほとんどのサービスは1〜100ポイントから始められるので、すでに貯まっているポイントがあるならすぐスタート可能。ポイントが少ない方は、以下のような方法で効率的に貯められます。

・クレジットカードでの日常的な決済(楽天カード、三井住友NLカード等)

・電子マネー・スマホ決済の利用(楽天Pay、PayPay、d払い等)

・キャンペーンの活用(経済圏のポイントアップキャンペーン)

・ポイントサイトの利用(モッピー、ハピタス等)

ステップ3:投資設定を行う

最後のステップは、各サービスのアプリやサイトで運用設定を行うことです。

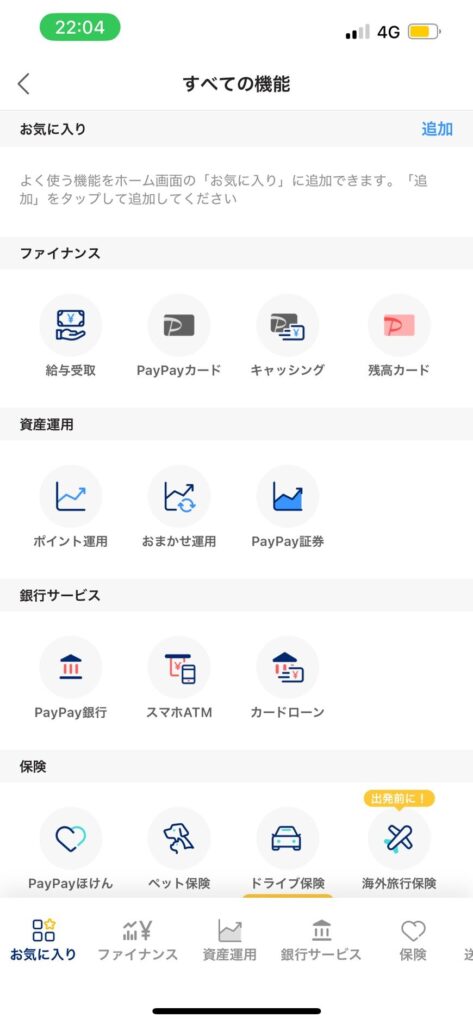

楽天ポイント運用なら楽天PointClubアプリ、PayPayポイント運用ならPayPayアプリの「ウォレット」内など、各サービスの公式入口にアクセス

ポイント運用(疑似運用)の場合は、規約への同意のみで登録完了。証券口座は不要

楽天ポイント運用ならアクティブ/バランスの2コースから、PayPayポイント運用なら12コースから選ぶ。初心者は「バランス系」「インデックス系」がおすすめ

最低ポイント数(1〜100ポイント)以上を運用ポイントに追加。これで運用スタート

月に1回程度、運用画面を確認。値動きに一喜一憂せず、長期目線で

ここで「インデックス系」という言葉が出ましたが、これは「日経平均やS&P500のような有名な指数(=みんなが知っている平均点)に連動するタイプ」のこと。たとえると「クラスの平均点を狙う」やり方で、特定の銘柄に賭けるよりリスクが小さく、初心者向きです。

実投資(楽天証券・SBI証券等)の場合は、口座開設のステップが追加で必要になります。スマホでの本人確認(eKYC)を使えば、最短で当日〜翌営業日に開設完了します。

ポイント運用と実投資、どっちから始めるのがおすすめ?

超初心者なら、まず口座開設不要のポイント運用(楽天・PayPay・dポイント等)からスタートして、慣れてきたら実投資にステップアップするのがおすすめだよ。

ポイント投資で失敗しないためのポイント

ポイント投資で失敗しないためのコツは、「使い道を考える」「長期目線で運用する」「過度な期待を抱かない」の3つです。

ポイントの使い道を考える

ポイント投資を始める前に、「このポイントはいつ・何に使うか」をある程度決めておくことが重要です。

たとえば「期限切れが近い通常ポイントだけを運用に回す」「毎月貯まるポイントの30%だけ運用、70%は買い物に使う」など、自分なりのルールを作ると、運用ポイントが買い物に使えなくなって困る、という事態を防げます。

たとえると、お小遣い制度で「使うお金」と「貯めるお金」を分けるようなイメージ。

長期目線で考える

ポイント投資・運用の値動きは、短期では大きく上下することがあります。長期目線で運用するのが鉄則です。

たとえば米国株式(S&P500)の長期年平均リターンは過去のデータでは年率6〜10%程度とされていますが、これはあくまで「長期」の話。短期では1か月で-10%、+10%といった動きも珍しくありません。

筆者の場合は、最初は毎日アプリで値動きをチェックしていましたが、一喜一憂してメンタルが疲れたので、現在は月に1回しか確認しないようにしています。ダイエットで毎日体重計に乗ると一喜一憂するのと同じで、距離を置くくらいがちょうどいいんです。

過度な期待をしない

ポイント投資は「お小遣い稼ぎ」「ポイントの有効活用」と割り切るのが正解です。

元本(積立合計)

120万円

最終評価額

約205万円

増加分

+約85万円

※これは仮定の年利による試算であり、元本割れリスクがあり、将来を保証するものではありません。実際のリターンは大きく変動する可能性があります。

「ポイント投資だけで老後資金を作る」のは現実的ではありません。本格的な資産形成にはNISA・iDeCoなどの制度を活用し、ポイント投資はあくまで「練習」と「ポイントの有効活用」として位置づけましょう。

ちなみに「iDeCo(イデコ)」とは、自分で作る年金制度のようなもの。NISAと並ぶ国の優遇制度で、こちらも税金面でお得になります。

ポイント投資に関するよくある質問

ポイント投資について、初心者からよく寄せられる質問にお答えします。

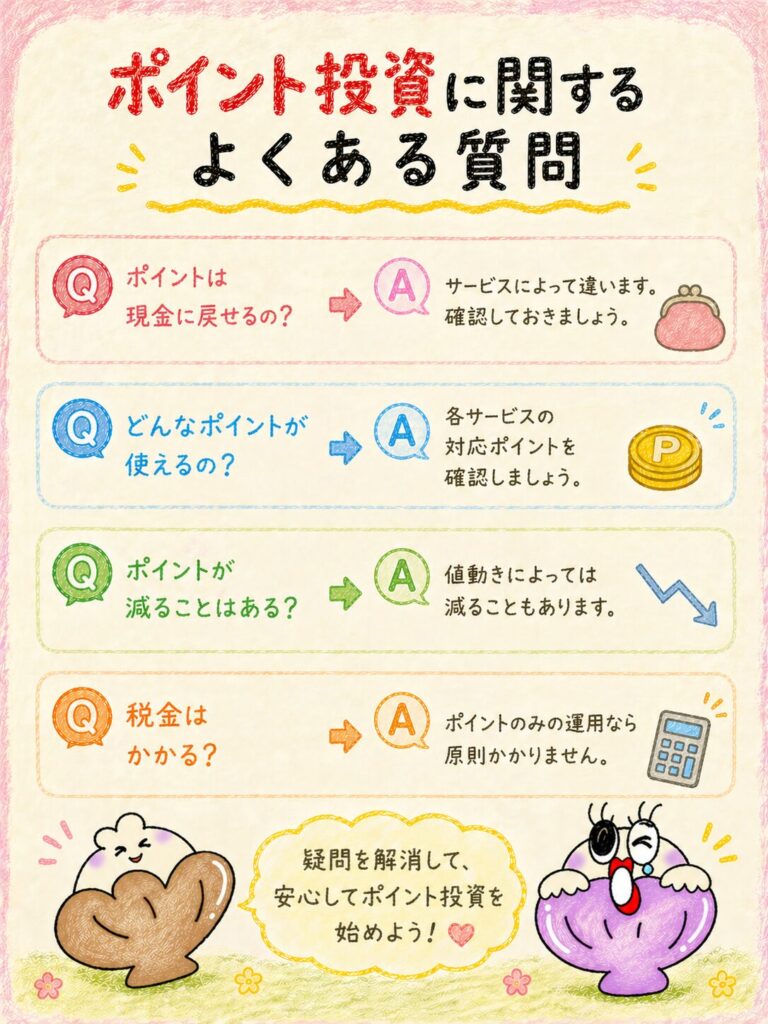

Q1:本当にお金は減らない?

ポイント投資は「現金が直接減る」ことはありませんが、「ポイントの価値」は減少する可能性があります。

たとえば100ポイントを楽天ポイント運用に預けて、相場が下がって80ポイントになった場合、「100円相当が80円相当に減った」のと同じ効果です。元手は現金ではないので口座残高は減りませんが、ポイント数は減少します。

Q2:どのポイントが使える?

主要なポイントはほぼ全て、何らかのポイント投資・運用サービスに対応しています。

| ポイント | 主な対応サービス |

|---|---|

| 楽天ポイント | 楽天証券、楽天ポイント運用 |

| dポイント | マネックス証券、dポイント運用 |

| PayPayポイント | PayPay証券、PayPayポイント運用 |

| Pontaポイント | SBI証券、三菱UFJ eスマート証券、au PAYポイント運用 |

| Vポイント | SBI証券 |

Q3:途中でやめられる?

すべてのサービスで途中解約・引き出しが可能です。

たとえば楽天ポイント運用なら1ポイント単位で運用ポイント数の最大90%まで引き出せます。dポイント運用、PayPayポイント運用、au PAYポイント運用も同様に1ポイント単位で引き出し可能です。

Q4:税金はかかる?

実投資(楽天証券・SBI証券等)で得た利益には、原則として20.315%の税金(所得税15.315%+住民税5%)がかかります。

ただし、NISA口座での運用なら非課税枠の範囲内で税金がかかりません。一方、疑似運用(楽天ポイント運用・PayPayポイント運用等)は、増えたポイントが「ポイントとして使われた時点」で課税対象となるケースもあります(一時所得や雑所得の扱いになる場合)。

ここで「一時所得」「雑所得」と難しい言葉が出ましたが、ざっくりいうと「給料以外で入ってきたお金」のこと。詳細は税理士・国税庁のガイドラインを確認することをおすすめします。

Q5:期間限定ポイントは使える?

楽天ポイント運用やPayPayポイント運用などの主要サービスでは、期間限定ポイントは利用できません。期間限定ポイントは買い物に早めに使うか、期限内に何らかの形で消費するのがおすすめです。

Q6:損失が出たらどうなる?

実投資(楽天証券等)の場合は、購入した投資信託・株式の評価額が下がり、売却時に損失が確定します。

疑似運用(楽天ポイント運用等)の場合は、運用ポイント数が減少しますが、運用ポイントは0ポイント未満にはなりません。元の現金が引き出されることはなく、ポイント数の減少に留まります。

Q7:NISA口座に対応している?

実投資のサービスは、ほとんどがNISA口座に対応しています。

Q8:何歳から始められる?

サービスによって異なりますが、ポイント運用(疑似運用)は、各社のサービス(楽天ポイント・dポイント・PayPayポイントなど)が利用できる年齢であれば、基本的に年齢制限はありません。ただし未成年の場合は、親権者の同意のもと利用するのが原則です。

一方、ポイント投資(実投資)には証券口座の開設が必要です。楽天証券・SBI証券・マネックス証券などの成年口座は18歳以上で開設可能ですが、親権者の同意があれば0歳から「未成年口座」を開設して、ポイント投資を始めることもできます(ただし信用取引やFXなど一部商品は利用不可)。

Q9:スマホだけで始められる?

ほぼ全てのポイント投資・運用サービスはスマホアプリだけで完結します。楽天ポイント運用は楽天PointClubアプリ、PayPayポイント運用はPayPayアプリ、dポイント運用はdポイントクラブアプリで完結。実投資の場合も、楽天証券・SBI証券などはスマホアプリで取引が可能です。

Q10:複数のサービスを併用してもいい?

複数サービスの併用は可能で、むしろ「貯めているポイントごとに最適なサービスを使う」のが賢いやり方です。筆者は、楽天ポイントは楽天ポイント運用、PayPayポイントはPayPayポイント運用、dポイントはdポイント運用と、ポイントごとに分散運用しています。リスク分散にもなるのでおすすめです。

Q11:ポイントが増えたらどう使える?

増えたポイントは、各サービスの通常のポイントと同じように使えます。楽天ポイント運用で増えたポイントは楽天市場や楽天Payで、PayPayポイント運用で増えたポイントはPayPay加盟店での支払いに使えます。実投資(楽天証券等)で得た利益は、現金として証券口座から銀行口座へ出金できます。

いっぱい質問して安心したよ!実際に始める一歩が出そう。

最初は1ポイントからでもいいから、まず始めてみるのが大事だよ。値動きを実感すると、投資の世界がぐっと身近になるからね。

まとめ|ポイント投資は初心者でも始めやすい投資方法

ポイント投資は、現金を使わずに少額から投資の世界を体験できる、初心者にぴったりの投資方法です。

・主要サービスは楽天ポイント運用・PayPayポイント運用・dポイント運用(疑似運用)と、楽天証券・SBI証券(実投資)。貯めているポイントに合わせて選ぶのがコツ

・始め方は「対応サービス確認→ポイントを貯める→投資設定」の3ステップのみ。NISA対応の証券会社を使えば運用益が非課税になります

・成功のコツは「長期目線・少額分散・過度な期待をしない」の3つ。本格的な資産形成はNISA・iDeCoと併用するのが正解です

筆者の経験から伝えたい一番のメッセージは、「ポイント投資は失敗してもダメージが小さく、成功の経験が次の投資につながる」という点です。最初は楽天ポイント運用に1,000ポイントを預ける、それだけで投資の世界が大きく広がります。

「投資はお金がたくさん必要」「投資は怖い」というイメージがある方こそ、まずポイント投資から始めてみてください。今日貯めた100ポイントが、明日の資産形成の第一歩になるかもしれません。

ポイ活で貯めたポイントが、こんなに有意義に使えるなんてびっくり!

そうだね。ポイ活と投資は実は最高の組み合わせなんだ。今日からあなたも、貯まっているポイントで投資デビューしてみよう。