「経済圏はどこがいいの?」「結局どれを選べば損しないの?」と迷っている方へ。結論から言うと、経済圏選びで迷ったら、まずは自分がよく使うサービスから選ぶのがおすすめです。還元率の高さだけで選ぶより、ふだんの生活で自然にポイントが貯まる経済圏を軸にしたほうが、結果的にお得になりやすいからです。

ざっくりした目安は次のとおりです。

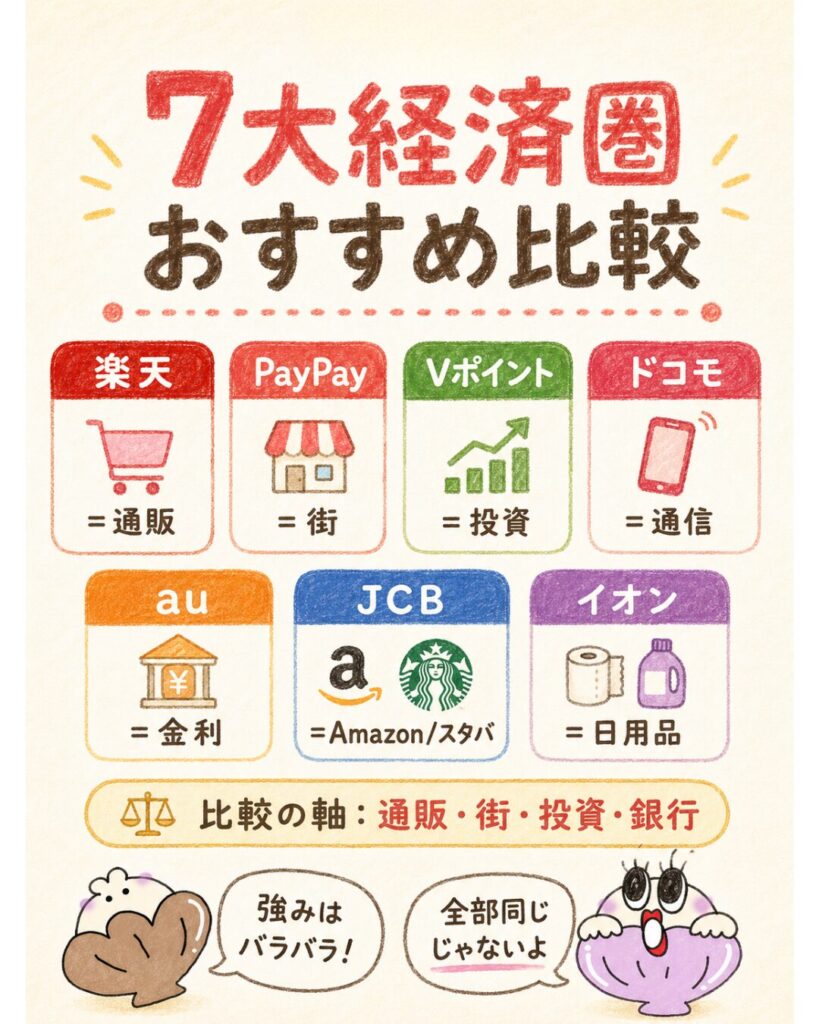

ネット通販・楽天市場をよく使うなら楽天、街のお店やQR決済重視ならPayPay、投資・クレカ積立重視ならVポイント(三井住友・Olive)、ドコモ・ahamoユーザーならドコモ、銀行金利やPontaポイント重視ならau、Amazon・スタバをよく使うならJCB、イオン・マックスバリュで日用品を買うならイオンが候補になります。

ただし、2026年は一つの経済圏にすべてをまとめるより、複数を組み合わせるほうが現実的です。投資はVポイント、街のQR決済はPayPay、日用品はイオン、ネット通販は楽天やAmazon、というように得意分野ごとに使い分けると、ポイントを取りこぼしにくくなります。

なお、筆者はポイ活歴7年のポイシェル運営者で、楽天・PayPay・au・ドコモ・JCB・Vポイントを日常的に使い分けています。実際に使ってきた立場から、中立的に比較していきます。

この記事の結論:

・経済圏は「絶対最強」ではなく生活スタイルで選ぶのが正解

・まずはよく使うサービスからメイン経済圏を1つ決める

・2026年はメイン1つ+サブ数個の組み合わせが現実的

今回は7大経済圏のおすすめについて話します。まずは診断を行い、自分に合っているか判断してみてください。

経済圏って種類が多すぎて、どこから手をつければいいか分からないよ……。

最初に全部覚えようとしなくて大丈夫だよ。まずは自分がよく使うサービスから1つ選ぶだけでいいんだよ。

なるほど、いきなり完璧に組み合わせなくてもいいんだね。

そうだよ。メインを決めてから、足りないところを少しずつサブで足していくのが楽なやり方だね。

まずは診断!あなたに合う経済圏をチェック

10秒診断でおすすめ経済圏を確認

記事を読み進める前に、まずは下の診断ツールで自分に合う経済圏の方向性を確認してみましょう。普段の買い物スタイルやスマホ回線などの質問に答えるだけで、あなたに向いている経済圏の候補がすぐに分かります。所要時間はほんの数十秒なので、気軽に試してみてください。診断結果を持っておくと、このあとのランキングや比較表も「自分ごと」として読み進められます。

あなたにぴったりの経済圏を10秒で診断!

診断結果はあくまで目安として使う

診断結果は「自分に合いやすい経済圏の方向性」を示す目安であって、一つに絞らなければいけないルールではありません。たとえば診断でVポイント経済圏が出ても、街のお店でのQR決済はPayPay、日用品はイオンというように、得意分野ごとに複数を組み合わせて使って構いません。

診断で出た経済圏「だけ」を使わなきゃダメってことじゃないんだね?

そうだよ。あくまで出発点だから、生活に合わせて他の経済圏を足していくのが今っぽい使い方だね。

経済圏はどこがいい?結論は生活スタイルで選ぶ

経済圏に「絶対最強」は存在せず、おすすめは生活スタイルによって変わります。ここでは「こういう人ならこの経済圏」という形で、7つの方向性を整理します。自分の使い方に近いものを探してみてください。

ネット通販重視なら楽天経済圏

楽天市場でのネット通販がメインなら、楽天経済圏が有力候補です。楽天市場ではお買い物マラソンで10店舗買い回りすると最大+9倍のポイントが狙え、まとめ買いと相性がよいのが強みです。楽天カード・楽天証券・楽天モバイルなどをそろえると、ポイントがさらに貯まりやすくなります。

調査でも「最も意識している経済圏」は楽天が43.6%でトップ(MMD研究所)と、利用者の裾野が広いのが特徴です。ただし、2025年10月の総務省告示でふるさと納税へのポイント付与は禁止になるなど条件変更もあるため、最新ルールを確認しながら使うのがおすすめです。

楽天経済圏

~初心者・まとめ買い重視~

管理のしやすさと初心者向けUIは依然トップクラス!

マネーブリッジで普通預金金利0.38%(1,000万円以下)

楽天IDひとつで生活に必要なサービスをすべて一元管理

| メリット | デメリット |

|---|---|

| 楽天IDで全サービスを一元管理、初心者に最も優しいUI(iSPEED) 楽天銀行マネーブリッジで普通預金金利0.38%(1,000万円以下) お買い物マラソンで最大+9倍、年数回のまとめ買いに強い | 2025年10月〜ふるさと納税でSPU・マラソンのポイント付与が禁止 コンビニ還元や高還元の決済施策がなく、街での還元力はOliveに劣る |

| メインカード・年会費 | 楽天カード:無料 楽天プレミアムカード:11,000円 楽天ブラックカード:33,000円 |

|---|---|

| 基本還元率 | 1.0%(楽天ポイント) |

| コンビニ還元率 | 特筆すべき施策なし |

| 証券連携・クレカ積立還元率 | 楽天証券:一般カード0.5% / ゴールド0.75% / プレミアム1.0% / ブラック2.0%(年間利用額不問・固定) |

| 銀行金利 | 楽天銀行マネーブリッジ:0.38%(1,000万円以下)/ 0.32%(1,000万円超)(税引前) |

| 使いやすさ | 非常に簡単(楽天IDで一元管理、iSPEEDは初心者に最も親切) |

街のお店・QR決済重視ならPayPay経済圏

コンビニや飲食店など街のお店でのQR決済が多いなら、PayPay経済圏が便利です。PayPayの加盟店は全国400万カ所以上と幅広く、財布を出さずにスマホ1つで支払いを完結できます。ソフトバンク・ワイモバイルユーザーなら相性がよく、Yahoo!ショッピングとの組み合わせでもポイントを貯めやすくなります。

2026年3月24日からはVポイントとPayPayポイントの相互交換(1pt=1pt等価)も始まり、他経済圏との連携もしやすくなりました。「とにかく使える場所が多い決済を軸にしたい」という人に向いています。

PayPay経済圏

~街での使いやすさ重視~

全国400万カ所以上で使える圧倒的な利便性!

Vポイントと1:1等価交換で還元の出口が大幅拡大

Yahoo!ショッピングは単品でも5〜7%還元でお得

| メリット | デメリット |

|---|---|

| 全国400万カ所以上の加盟店で使えるQRコード決済 Yahoo!ショッピングは基本5%、LYPプレミアムで7%還元 5のつく日にエントリーで+4%、最大11%還元 | 自前の証券・銀行の連携が弱い(Vポイント経済圏との併用が前提) LYPプレミアムは月508円の固定費(ソフトバンク・ワイモバイルユーザーは無料) |

| メインカード・年会費 | PayPayアプリ自体は無料 (Olive経由でVポイントを活用するのが実質的な活用法) |

|---|---|

| 基本還元率 | PayPay残高払い:0.5%(PayPay STEPによる変動あり) |

| コンビニ還元率 | 特筆すべき施策なし(Vポイント経由で間接的に活用可) |

| 証券連携・クレカ積立還元率 | PayPay証券あり(クレカ積立の還元率は限定的) |

| 銀行金利 | PayPay銀行(一般的な水準) |

| 使いやすさ | 非常に簡単(アプリ1つで完結) |

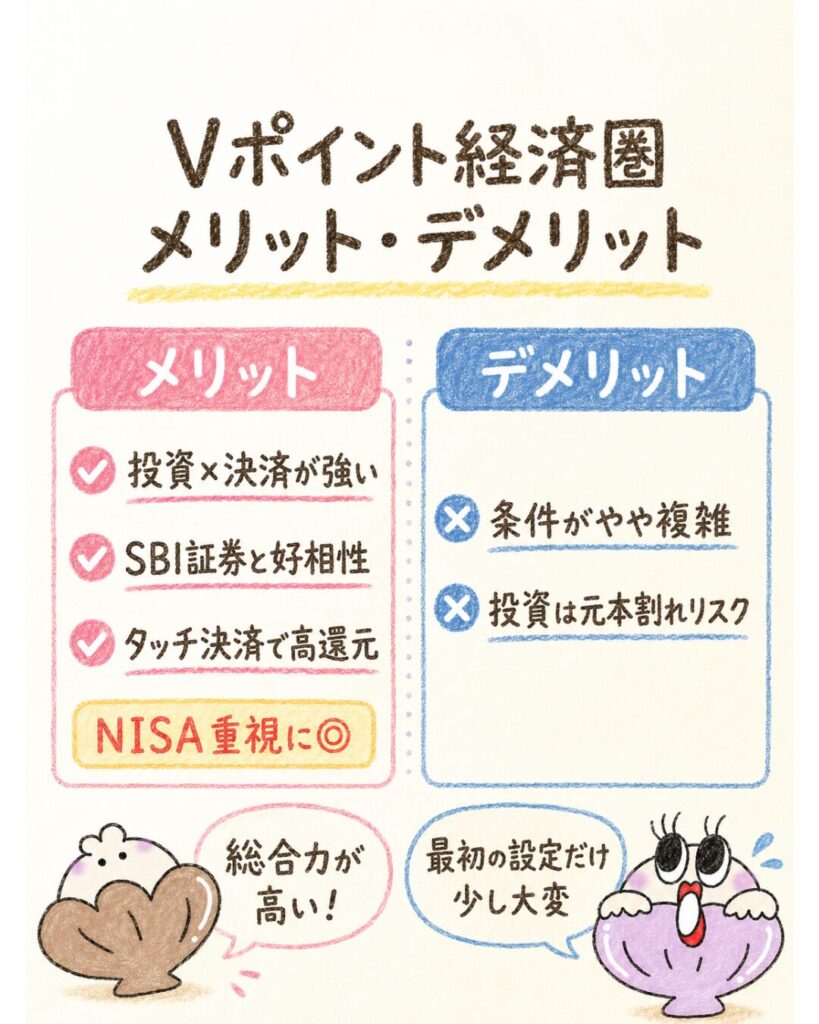

投資・クレカ積立重視ならVポイント経済圏

NISAやクレカ積立で資産形成をしたいなら、Vポイント経済圏(三井住友・Olive)がおすすめです。SBI証券のクレカ積立はOliveゴールドで最大1.0%、プラチナプリファードで最大3.0%還元と、積立しながらポイントが貯まります。コンビニ・飲食店でもスマホタッチ決済でOlive最大8%と、決済面の還元も強いのが特徴です。

Vポイント経済圏

~投資×決済の総合力重視~

投資・決済・貯金の総合力がNo.1!

コンビニ最大20%還元+SBI証券クレカ積立3%まで

2026年はVポイント×PayPay等価交換で使い道も広がった

| メリット | デメリット |

|---|---|

| コンビニ・飲食店でスマホタッチ決済最大8〜20%還 SBI証券クレカ積立:Oliveゴールドで最大1.0%、プラチナで最大3.0% VポイントとPayPayポイントが1:1等価交換(2026年3月〜) | 高還元はスマホのタッチ決済・モバイルオーダーのみ(カード現物は対象外) Olive・Vpass・VポイントPayと管理アプリが複数あり、やや複雑 |

| メインカード・年会費 | ・Oliveフレキシブルペイ ・一般:永年無料 / ゴールド:5,500円(年100万円利用で永年無料) ・プラチナプリファード:33,000円 |

|---|---|

| 基本還元率 | 0.5〜1.0% |

| コンビニ還元率 | ・最大8〜20%(スマホタッチ決済・モバイルオーダー限定) |

| 証券連携・クレカ積立還元率 | ・SBI証券:Oliveゴールドで最大1.0%、プラチナプリファードで最大3.0% |

| 銀行金利 | ・三井住友銀行 0.30%(Olive契約時、税引前) |

| 使いやすさ | ・やや複雑(Olive・Vpass・VポイントPayと管理アプリが複数) |

投資の注意:クレカ積立やNISAなどの投資には元本割れリスクがあり、将来の利益が保証されるものではありません。還元率だけでなく、無理のない金額で続けられるかを基準に判断してください。

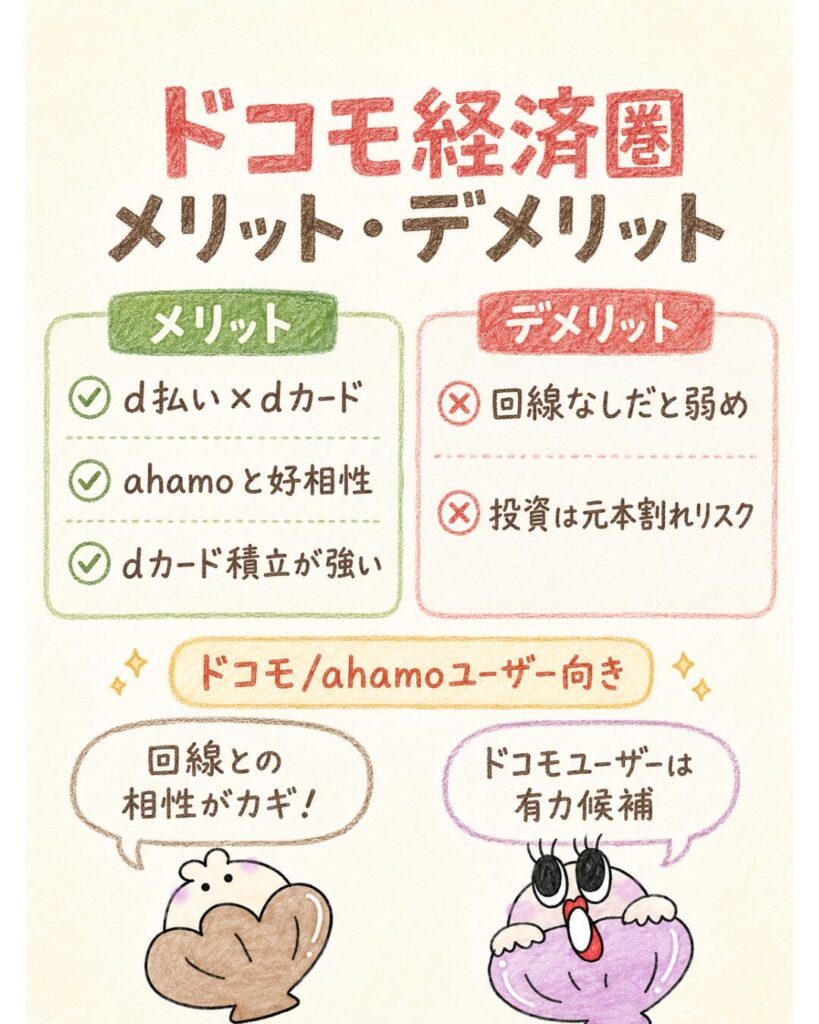

ドコモ・ahamoユーザーならドコモ経済圏

スマホがドコモ・ahamoなら、ドコモ経済圏が自然な選択です。dカードは基本還元率1.0%で、d払いやdポイントと組み合わせると日常の支払いでポイントが貯まります。投資面でも、マネックス証券のdカード積立はNISA口座で1.1%還元と、積立との相性が良好です。

さらにAmazonとdアカウントを連携すれば、ドコモ回線を使っていなくても税込5,000円以上の買い物で1%(上限100pt/回)のdポイントが付きます。通信費まわりを軸にポイントをまとめたい人に向いています。なお、投資には元本割れリスクがある点には注意してください。

ドコモ経済圏

~Amazon利用・ドコモユーザー~

Amazon連携とドコモ料金還元で実用性が大幅向上!

dカードGOLDはドコモ料金の10%還元が強力な武器

マネックス証券でNISA口座1.1%のクレカ積立も可能

| メリット | デメリット |

|---|---|

| Amazonでdポイント連携:5,000円以上の注文で1%付与(ドコモ回線不要) dカードGOLDはドコモ・ahamo料金の10%をdポイントで還元 マネックス証券のNISA口座でクレカ積立1.1%還元 | AmazonのdポイントはAmazonギフトカード等の対象外商品あり、1回100ptが上限 コンビニ還元など街での高還元施策がなく、Oliveに劣る |

| メインカード・年会費 | dカード:永年無料 dカードGOLD:11,000円(税込) dカードPLATINUM:29,700円(税込) |

|---|---|

| 基本還元率 | 1.0%(dポイント) |

| コンビニ還元率 | 特筆すべき施策なし |

| 証券連携・クレカ積立還元率 | マネックス証券:NISA口座でdカード/dカードGOLD 1.1%、dカードPLATINUM 最大3.1% |

| 銀行金利 | 連携銀行サービスなし |

| 使いやすさ | 普通 |

銀行金利・Ponta重視ならau経済圏

預金の金利やPontaポイントを重視するなら、au経済圏が候補です。auじぶん銀行の普通預金金利は通常年0.31%(2026年2月1日〜)で、メガバンクの約15倍。au PAY連携などのまとめて金利優遇で最大0.51%まで上がるため、生活防衛資金の置き場として魅力的です。

支払いではau PAY・au PAYカードでPontaポイントが貯まり、UQ mobileなどau回線ユーザーとも相性がよい構成です。銀行金利を味方につけたい人に向いた経済圏といえます。なお金利優遇は条件・併用ルールがあるため、適用条件を公式で確認しておくと安心です。

au経済圏

~貯金・預金金利重視~

貯金好きが最後に辿り着く「金利の楽園」!

普通預金金利最大0.65%はメガバンクの約21倍

SBI証券との連携で金利優遇条件も同時にクリア

| メリット | デメリット |

|---|---|

| auじぶん銀行の普通預金金利は最大0.65%(まとめて金利優遇でも0.51%) SBI証券連携が金利優遇の条件に含まれる(投資と貯金を同時に最適化) 300万円預金で年間約12,188円(税引後)の利息(0.51%適用時) | プレミアム金利優遇(0.65%)は総資産残高1,000万円以上が条件 コンビニ・飲食店の高還元施策がなく、決済力はVポイント経済圏に劣る |

| メインカード・年会費 | au PAYカード:条件付き無料 |

|---|---|

| 基本還元率 | au PAYカード:1.0% |

| コンビニ還元率 | 特筆すべき施策なし |

| 証券連携・クレカ積立還元率 | 三菱UFJ eスマート証券・SBI証券との連携あり (クレカ積立還元は限定的) |

| 銀行金利 | auじぶん銀行:通常0.31% / まとめて金利優遇0.51% / 最大0.65%(税引前) |

| 使いやすさ | 普通 |

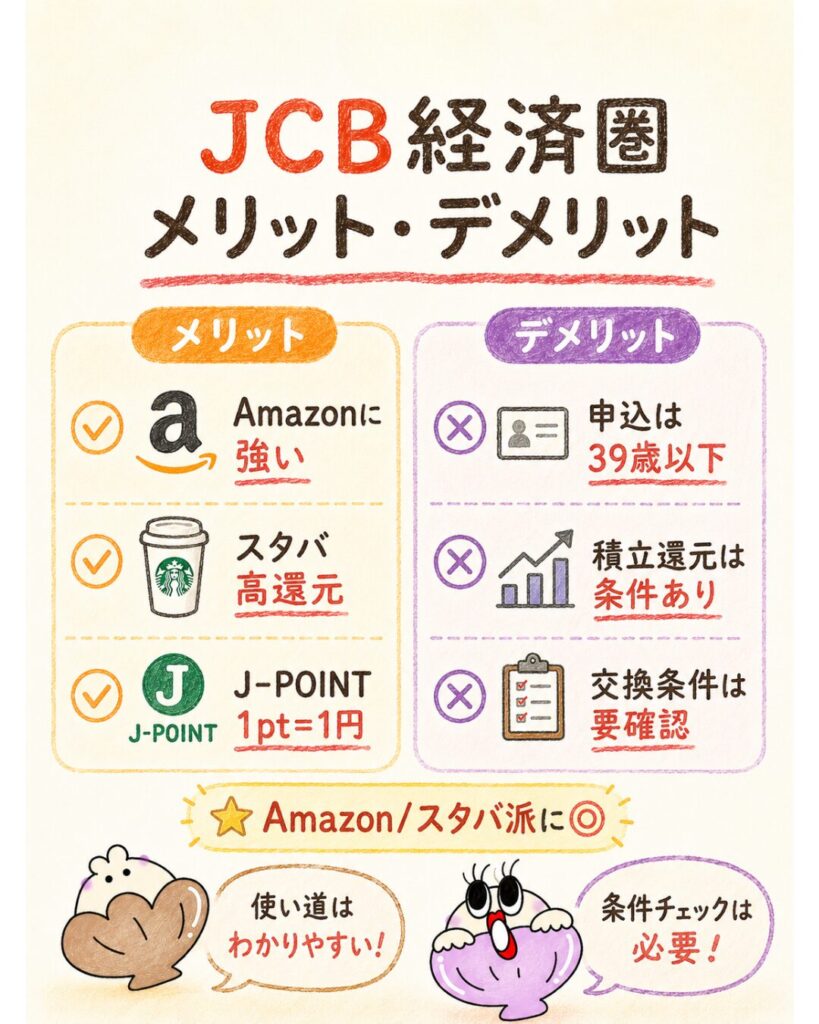

Amazon・スタバ重視ならJCB経済圏

Amazonやスターバックスをよく使うなら、JCB経済圏が見逃せません。JCBカードWは年会費永年無料・基本還元1.0%で、ポイントアップ登録するとAmazonで最大2.0%、スタバカードへのオンライン入金・オートチャージで最大10.5%と、対象店での還元がとても高いのが強みです(店頭直接払いは対象外)。

2026年1月にはポイント制度がOki DokiからJ-POINTにリニューアルし、J-POINTは1pt=1円で使いやすくなりました。なおJCBカードWの新規申込は39歳以下が対象(40歳以降も継続保有は可能)です。

JCB経済圏

~Amazon・スタバをよく使う方~

AmazonとスタバはJCBが最強!

JCBカードWでAmazon最大2%・スタバ最大10.5%還元

年会費永年無料なのにポイントが圧倒的に貯まる

| メリット | デメリット |

|---|---|

| JCBカードWでAmazon最大2.0%還元(ポイントアップ登録必須) スターバックスカードのオンライン入金・オートチャージで最大10.5%還元 年会費永年無料で基本還元率1.0%(39歳以下限定申込) | JCBカードWは39歳以下のみ申込可(40歳以降も継続保有は可能) クレカ積立は月間ショッピング5万円未満だと実質0%還元 |

| メインカード・年会費 | JCBカードW:永年無料(39歳以下限定申込) |

|---|---|

| 基本還元率 | 1.0%(200円ごとに1pt) |

| コンビニ還元率 | セブン-イレブンで最大2.0%(ポイントアップ登録必須) |

| 証券連携・クレカ積立還元率 | 松井証券:月間ショッピング5万円以上で最大1.0%(5万円未満は実質0%) |

| 銀行金利 | 自前の銀行サービスなし |

| 使いやすさ | 普通 |

スーパー・日用品重視ならイオン経済圏

イオンやマックスバリュで食料品・日用品を買うことが多いなら、イオン経済圏が強い味方です。WAON POINTは基本0.5%、イオングループ対象店なら実質1.0%、WAONオートチャージとの二重取りで実質最大1.5%まで狙えます。さらに毎月20日・30日のお客さま感謝デーは5%OFFと、買い物そのものが安くなります。

映画好きには、イオンカード(ミニオンズ)でイオンシネマが1,100円(年10枚まで・条件あり)になる特典も魅力です。日常の買い物拠点がイオン系列の人ほどメリットが大きくなります。

イオン経済圏

〜日常の買い物での割引重視〜

毎月20日・30日「お客さま感謝デー」で買い物が5%OFF!

イオングループならWAON POINTがいつでも基本の2倍

年会費無料のまま条件達成でゴールドカードに無料招待

| メリット | デメリット |

|---|---|

| 毎月20日・30日はイオングループで5%OFF(ポイントでなく直接割引が強い) イオン・マックスバリュ等グループ店舗で常時ポイント2倍(1%) 年間50万円利用でイオンゴールドカードに無料インビテーション | イオングループ外では基本0.5%と還元率が平凡 WAON POINT/電子マネーWAONポイントなどポイント体系が複雑 2026年3月1日でMyステージの普通預金金利優遇が終了し、銀行側の旨味が減少 |

| メインカード・年会費 | イオンカードセレクト:無料(キャッシュカード+クレカ+WAON一体型) |

|---|---|

| 基本還元率 | 0.5%(イオングループ店舗では1%) |

| コンビニ還元率 | 特筆すべき施策なし(ミニストップでWAON払いが実質的な選択肢) |

| 証券連携・クレカ積立還元率 | マネックス証券と提携(イオン銀行の投信口座は移管済み、クレカ積立の還元率は控えめ) |

| 銀行金利 | イオン銀行(Myステージの金利優遇は終了、現在は一般的な水準) |

| 使いやすさ | 簡単(イオンユーザーなら生活導線にそのまま乗る) |

こうやって並べると、自分の生活に近い経済圏がイメージしやすいね。

でしょ。どれが一番えらいかじゃなくて、「自分がよく使う場所はどこか」で選ぶのがコツだよ。

7大経済圏おすすめ比較表

楽天・PayPay・Vポイント・ドコモ・au・JCB・イオンを一覧で比較

7大経済圏の特徴を一覧にまとめました。メインポイント・相性のよいスマホ回線・おすすめカード・強い分野・向いている人・注意点を横並びで見比べて、自分に近いものを探してみてください(スマホは横スクロールで確認できます)。

7大経済圏 比較一覧表

ポイント・回線・カード・証券・銀行の組み合わせをひと目で比較

→ 横にスクロールできます

| 経済圏 | メインポイント | 相性のよい スマホ回線 |

おすすめ クレジットカード |

強い ネット通販 |

強い実店舗 | 証券 | 銀行 | 向いている人 | 注意点 |

|---|---|---|---|---|---|---|---|---|---|

| 楽天 | 楽天ポイント | 楽天モバイル | 楽天カード | 楽天市場 | 幅広い加盟店 | 楽天証券 | 楽天銀行 | ネット通販・楽天市場中心の人 | SPU・条件変更が多い/ふるさと納税はポイント対象外 |

| PayPay | PayPayポイント | ソフトバンク・ワイモバイル | PayPayカード | Yahoo!ショッピング | 全国400万カ所以上 | PayPay証券 | PayPay銀行 | 街のQR決済が多い人 | ステップを追いすぎると疲れやすい |

| Vポイント | Vポイント(回線不問) | 回線不問 | Olive・三井住友カード(NL) | Amazon等 | コンビニ・飲食店(最大8%) | SBI証券 | 三井住友銀行・Olive | 投資・クレカ積立重視の人 | アプリ・条件がやや複雑/投資は元本割れリスク |

| ドコモ | dポイント | ドコモ・ahamo | dカード | Amazon(d払い連携) | d払い加盟店 | マネックス証券 | — | ドコモ・ahamoユーザー | ドコモ回線を使わない人はメリット減/投資は元本割れリスク |

| au | Pontaポイント | au・UQ mobile | au PAYカード | au PAY マーケット | au PAY加盟店 | 三菱UFJ eスマート証券 | auじぶん銀行(最大0.51%) | 銀行金利・Ponta重視の人 | auサービスを使わないとやや複雑 |

| JCB | Oki Dokiポイント(回線不問) | 回線不問 | JCBカードW | Amazon(最大2.0%) | スタバ(最大10.5%)・セブン | 松井証券 | — | Amazon・スタバを使う人 | カードW新規申込は39歳以下/投資は元本割れリスク |

| イオン | WAON POINT | イオンモバイル | イオンカードセレクト | — | イオン・マックスバリュ(感謝デー5%OFF) | — | イオン銀行(ATM手数料無料) | スーパー・日用品中心の人 | イオン系列を使わない人はメリット薄/銀行金利特典は2026年終了 |

※情報は2026年6月時点。還元率・特典内容は変更される場合があります。最新情報は各公式サイトをご確認ください。

還元率だけでなく使いやすさも比較する

経済圏を選ぶとき、つい還元率の数字だけに目が行きがちですが、「自分の生活でその還元を実際に取りこぼさず受け取れるか」のほうが大切です。たとえばOliveのコンビニ最大8%は、スマホのタッチ決済・モバイルオーダーが対象という条件があり、使い方が合っていないと数字どおりにはなりません。

同じように、楽天の高倍率は買い回り前提、JCBのスタバ最大10.5%はオンライン入金が条件です。普段の支払い方法・買い物場所と無理なくかみ合う経済圏こそ、結果的に一番お得になります。還元率の最大値ではなく、自分が日常的に受け取れる「実効的な還元」で比較しましょう。

チェックの目安:高い還元率に「スマホタッチ決済のみ」「オンライン入金のみ」「○店舗買い回り」といった条件が付いていないかを必ず確認しましょう。条件を満たせる経済圏かどうかが、実際のお得さを左右します。

2026年は複数経済圏の組み合わせが重要

2026年は、一つの経済圏にすべてをまとめるより、得意分野ごとに複数を組み合わせるほうが現実的です。

各社が制度変更を重ねるなかで、すべてを1社でまかなおうとすると改悪の影響を一気に受けてしまうためです。

たとえば、投資はVポイント、街のQR決済はPayPay、日用品はイオン、ネット通販は楽天やAmazonと分担すれば、それぞれの強い領域だけをおいしく使えます。2026年3月にはVポイントとPayPayポイントの相互交換も始まり、経済圏をまたいでポイントをまとめやすくなりました。メイン1つ+サブ数個の発想で、無理なく組み合わせていくのがおすすめです。

還元率が高い順に選べばいいわけじゃないんだね。

そうなんだよ。条件をクリアできて初めて高還元になるから、自分が使いやすいかで選ぶのが正解だね。

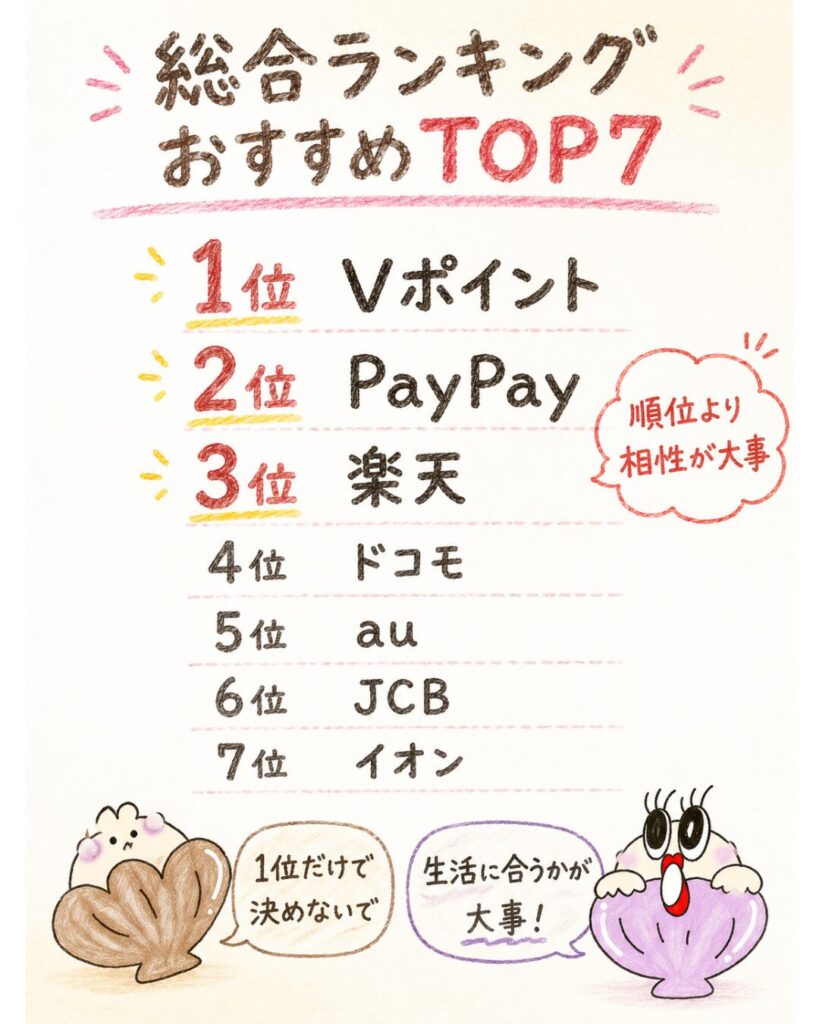

経済圏おすすめランキング

ここからは、総合的なバランスで見た経済圏ランキングを紹介します。ただし順位は「平均的なお得さと使い勝手」の目安であり、あなたの生活スタイルによっておすすめは変わります。「絶対最強」はない前提で、自分に近い順位を参考にしてください。

1位:Vポイント経済圏|投資・決済・銀行連携のバランスが強い

総合1位はVポイント経済圏。SBI証券のクレカ積立はOliveゴールドで最大1.0%・プラチナプリファードで最大3.0%、コンビニ・飲食店はスマホタッチ決済でOlive最大8%と、投資・決済の両輪が強いのが理由です。Oliveゴールドは年100万円利用で年会費5,500円が翌年以降永年無料になり、コストを抑えながら高還元を狙えます。

筆者自身も、かつては楽天経済圏に集約していましたが、制度変更を経て現在はOlive×SBI証券を軸にしたハイブリッド型へ移行しました。固定費と食費をOliveに集約するだけで年100万円に届き、年会費は実質無料。投資の入口としても扱いやすく、メイン経済圏に据えやすい構成です。

カードランク |  Olive一般 |  Oliveゴールド |  プラチナプリファード |

| 入会初年度 | 0.5% | 1.0% | 1.0%(※500万円以上で3.0%) |

| 2年目以降(年間100万円以上) | 0.5% | 1.0% | 3.0% |

| 2年目以降(10万円以上) | 0.5% | 0.75% | 2.0% |

| 2年目以降(10万円未満) | 0% | 0% | 1.0% |

申し込みリンク |  | | |

投資の注意:SBI証券のクレカ積立・NISAには元本割れリスクがあり、将来の利益は保証されません。年会費のかかるカードは利用額で元が取れるかを必ず確認してください。

2位:PayPay経済圏|街のお店・QR決済の使いやすさが強い

2位はPayPay経済圏。最大の強みは、全国400万カ所以上という加盟店の多さで、街のお店でほぼ困りません。Yahoo!ショッピングではLYPプレミアム(月508円・ソフトバンク/ワイモバイルは無料)で7%、5のつく日エントリーと合わせて最大11%まで狙えます。

さらに2026年3月24日からはVポイントとPayPayポイントが1pt=1ptで相互交換可能になり(月上限3万pt)、他経済圏で貯めたポイントをPayPayに集約しやすくなりました。ソフトバンク・ワイモバイルユーザーなら特に相性がよく、サブ経済圏としても優秀です。

3位:楽天経済圏|ネット通販と楽天市場に強い

3位は楽天経済圏。楽天市場のお買い物マラソンで最大+9倍という爆発力は健在で、まとめ買いをする人ほど恩恵が大きくなります。楽天銀行のマネーブリッジは1,000万円以下で年0.38%(2026年1月〜優遇上限が1,000万円に拡大)と、銀行金利の面でも魅力があります。MMD研究所の調査でも意識される経済圏トップ(43.6%)です。

一方で、SPUの条件変更や買い回り疲れ、2025年10月からのふるさと納税ポイント付与禁止など、注意点も増えています。筆者も今は楽天市場のまとめ買いと楽天証券のクレカ積立を残しつつ、メインはVポイントに移していますが、「ネット通販が生活の中心」という人には今も十分おすすめできる経済圏です。

4位:ドコモ経済圏|通信・d払い・dカード積立に強い

4位はドコモ経済圏。ドコモ・ahamoの通信を軸に、dカード基本還元1.0%とd払いで日常の支払いをまとめられます。投資面ではマネックス証券のdカード積立がNISA口座で1.1%還元と、クレカ積立勢にも好相性です。

注目はAmazon×dポイント連携で、ドコモ回線がなくてもAmazonアカウントとdアカウントを連携すれば税込5,000円以上で1%(上限100pt/回)が付きます。ドコモ回線を使っていない人はメリットが薄くなる場合がありますが、ドコモユーザーには鉄板の経済圏です。投資は元本割れリスクがある点に留意してください。

カード種別 |  dカード |  dカードGOLD |  dカードPLATINUM |

| NISA口座還元率 | 1.1% | 1.1% | 最大3.1% |

| 年会費 | 永年無料 | 11,000円(税込) | 29,700円(税込) |

申し込みリンク | | | |

5位:au経済圏|銀行金利とPontaポイントに強い

5位はau経済圏。最大の武器はauじぶん銀行の普通預金金利(通常年0.31%・まとめて優遇で最大0.51%)で、メガバンクの約15倍という高さです。決済ではau PAY・au PAYカードでPontaポイントが貯まり、UQ mobileユーザーとも相性がよい構成になっています。

筆者も生活防衛資金の約300万円はauじぶん銀行に置いています(金利が最も高いため)。投資の三菱UFJ eスマート証券も含め、「銀行金利を軸にお金を置く場所」を重視する人に向いた経済圏です。金利優遇は条件・併用ルールがあるため、適用条件は公式で確認しましょう。

6位:JCB経済圏|Amazon・スタバ・J-POINT活用に強い

6位はJCB経済圏。JCBカードWは年会費永年無料・基本1.0%で、Amazon最大2.0%・スタバ最大10.5%・セブン-イレブン最大2.0%と、対象店での尖った還元が魅力です。2026年1月のJ-POINTリニューアルで1pt=1円と分かりやすくなり、付与単位も細かくなって端数の取りこぼしが減りました。

筆者はJCBカードWをスタバ専用カードとして保有しています(スタバ入金はJCB、他はOlive、という使い分け)。松井証券のクレカ積立とも連携でき、Amazon・スタバ利用が多い人のサブ経済圏として優秀です。なお新規申込は39歳以下、投資は元本割れリスクがある点に注意してください。

JCB カード W

普段の買い物やネット通販でしっかりポイントを貯めたい人におすすめ!

年会費無料で高還元だから、最初の1枚にも選ばれやすいカードだよ!

| メリット | デメリット |

|---|---|

| ◎ いつでもポイント2倍還元(還元率1.0%) ◎ Amazonやセブンイレブン、スタバ等で更に ポイント2%~約10%の高還元 ◎ 年会費永年無料(家族カードも無料) | × 申し込みは18歳〜39歳限定 × ETCカードは2年目以降「利用状況次第で無料」、条件未達の場合年会費がかかる(550円) |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0%〜最大10.5%。 (還元率は交換商品により異なる。) |

| 年会費 | 永年無料(40歳以降も無料のまま継続可能) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、セブン-イレブン、スターバックス、ウエルシア等 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

7位:イオン経済圏|スーパー・日用品・映画特典に強い

7位はイオン経済圏。総合順位は下位ですが、イオン・マックスバリュを日常的に使う人にとっては上位を超える価値があります。WAON POINTはイオングループ対象店で実質1.0%、オートチャージ二重取りで実質最大1.5%、毎月20日・30日の感謝デーは5%OFFと、生活必需品が直接安くなります。

イオンカードセレクトは年会費永年無料で、年50万円利用でゴールドに自動招待。イオンカード(ミニオンズ)ならイオンシネマが1,100円(年10枚まで・条件あり)と映画特典も手厚いです。なおイオン銀行の金利特典は2026年に終了するため、「銀行金利」ではなく「日々の買い物の安さ」で評価するのがおすすめです。

イオンカード(ミニオンズ)

1,100円で映画が観られる神特典付き!年10回フル活用で最大7,000円相当もお得になる映画好き必携の1枚

| メリット | デメリット |

|---|---|

| イオンシネマの特別鑑賞シネマチケットが1,100円(税込)で年10枚購入可 ユニバーサル・スタジオ・ジャパンでポイント10倍(5%還元) ミニオンズデザインの券面でポップな見た目 | 国際ブランドはVisa・Mastercardの2択(JCB非対応) ゴールドカードへの切り替え対象外 |

| 発行会社 | イオンフィナンシャルサービス株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| 還元率 | 0.5%(イオングループで1.0%、USJで5.0%) |

| 年会費 | 永年無料 |

| 付帯保険 | ショッピングセーフティ保険(年間50万円・180日間・自己負担0円) |

| スマホ決済 | Apple Pay、イオンiD、AEON Pay |

| ポイント | WAON POINT |

| 入会条件 | 18歳以上 |

| 優待店舗 | イオン、マックスバリュ、イオンシネマ、ユニバーサル・スタジオ・ジャパンほか |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

1位がVポイントだけど、イオンをよく使う私はイオンが合ってそうだね。

その感覚で正解だよ。ランキングはあくまで平均の目安で、生活に合うかどうかが一番大事だからね。

生活スタイル別のおすすめ経済圏

経済圏は「どれが最強か」ではなく、自分の生活スタイルに合うかどうかで選ぶのが失敗しないコツです。ここでは一人暮らし・家族・投資・スマホ・ネット通販・スーパーという6つの切り口で、相性のよい経済圏を整理します。

結局、自分にはどの経済圏が合うのか分からなくなってきました…。

大丈夫だよ。普段いちばんお金を使う場所から逆算すると、自然と候補がしぼれるよ。次の6パターンから近いものを探してみてね。

一人暮らしにおすすめの経済圏

一人暮らしはスマホ代・コンビニ・ネット通販・クレカ積立に支出が集中しやすいので、決済と投資をまとめやすい経済圏が向いています。候補はVポイント・PayPay・楽天の3つです。

コンビニや飲食店をよく使うなら、Olive・三井住友カードのスマホのタッチ決済でOlive8%・対象カード7%還元が狙えるVポイント経済圏が強いです。街のお店全般で気軽に払いたいなら全国400万カ所以上で使えるPayPay、ネット通販中心なら楽天が候補になります。少額からのクレカ積立で投資を始めたい人にも、これらの経済圏は入口として使いやすいでしょう。

家族におすすめの経済圏

家族世帯は食費・日用品・スマホ回線・固定費をまとめやすいかどうかが重要です。候補はイオン・楽天・ドコモ・auになります。

スーパーでまとめ買いする家庭なら、イオン・マックスバリュでWAON POINTが貯まり、毎月20日・30日に5%OFFになるお客さま感謝デーが使えるイオン経済圏が候補です。ネット通販と固定費をまとめたいなら楽天、スマホ回線を家族でそろえているならドコモやauが選びやすくなります。家族の支出をどこに集約すると取りこぼしが減るか、という視点で選ぶのがポイントです。

投資・NISA重視の人におすすめの経済圏

クレカ積立を軸に考えるなら、Vポイント×SBI証券・ドコモ×マネックス証券・楽天×楽天証券が主な比較対象です。SBI証券のクレカ積立はゴールド最大1.0%・プラチナプリファード最大3.0%、マネックス証券のdカード積立はNISA口座で1.1%、楽天証券は一般楽天カードで0.5%が目安です。

還元率だけで見るとVポイント×SBI証券が有利に見えますが、上位還元はカードの年会費や年間利用額の条件とセットなので、自分の使い方で達成できるかを確認しましょう。

投資の注意:クレカ積立やNISAでの投資信託は元本割れリスクがあり、将来の利益は保証されません。ポイント還元率の高さだけで投資先や金額を決めず、無理のない範囲で続けられるかを基準に判断してください。

スマホキャリア重視の人におすすめの経済圏

使っているスマホ回線に経済圏を合わせると、料金支払いやポイント連携の相性がよくなります。整理すると、ドコモ・ahamoならドコモ経済圏、ソフトバンク・ワイモバイルならPayPay経済圏です。

さらに、au・UQ mobileならau経済圏、楽天モバイルなら楽天経済圏が自然な選択になります。とくにソフトバンク・ワイモバイルユーザーは月額508円のLYPプレミアムが無料になるため、Yahoo!ショッピングの還元面でPayPay経済圏のメリットを受けやすいです。ただし回線の乗り換えはポイント還元だけで判断せず、料金や通信品質も含めて検討しましょう。

ネット通販重視の人におすすめの経済圏

よく使う通販サイトで経済圏を選ぶと、ポイントの取りこぼしが減ります。楽天市場なら楽天、Yahoo!ショッピングならPayPayがそれぞれ相性のよい組み合わせです。

Yahoo!ショッピングは基本5%、LYPプレミアムで7%、5のつく日のエントリーで最大11%まで還元が伸びます。Amazonをよく使う場合は単独の経済圏ではなく、JCB・Vポイント・ドコモなど複数の活用ルートを組み合わせる形になります。メインの通販がどこかを起点に考えるのがおすすめです。

スーパー・日用品重視の人におすすめの経済圏

毎日の食料品や日用品の買い物が多い人は、よく行くお店に合わせて選びます。イオン系列をよく使う人はイオン経済圏が第一候補です。

イオンやマックスバリュではWAON POINTが200円ごと2pt(実質1.0%)貯まり、毎月20日・30日のお客さま感謝デーで5%OFFも受けられます。一方、買い物の中心がドラッグストアやコンビニなら、スマホのタッチ決済で高還元になるVポイントや、加盟店の多いPayPayも候補に入ります。生活圏のお店に合わせて選ぶのが、いちばん取りこぼしの少ない選び方です。

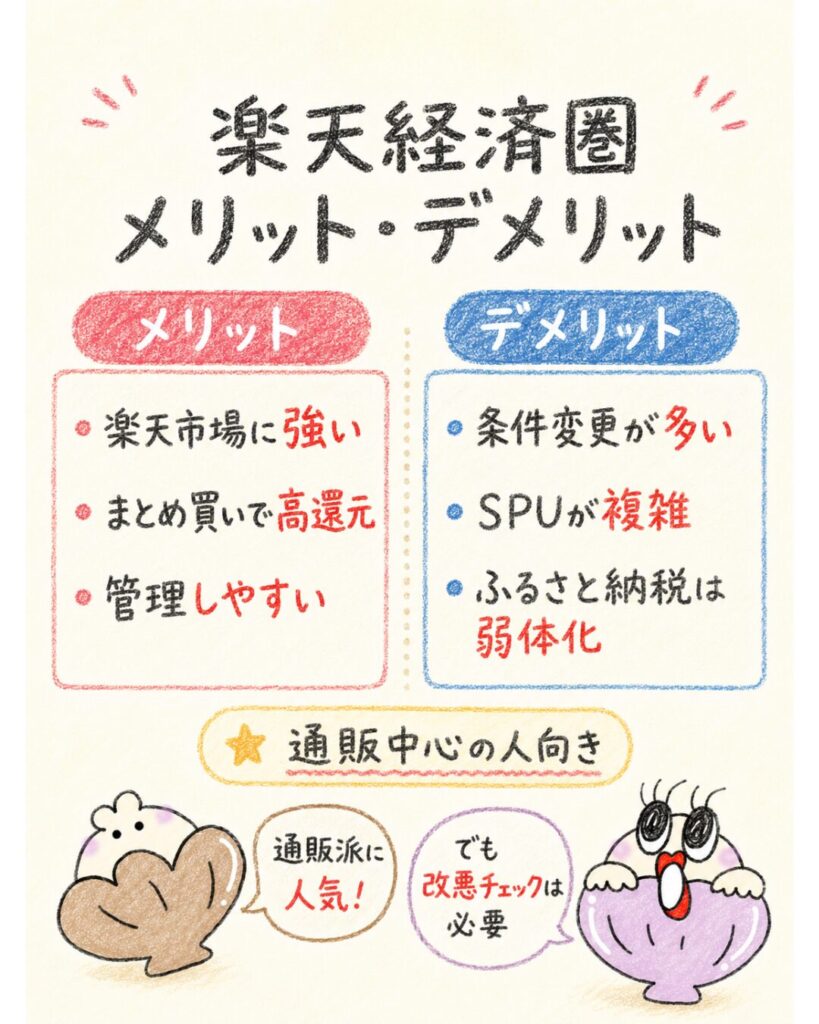

楽天経済圏のメリット・デメリット

楽天経済圏は、ネット通販と楽天市場を中心にサービスをまとめやすいのが特徴です。一方で制度変更が比較的多いため、最新情報を追える人に向いています。

楽天市場・楽天カード・楽天証券をまとめやすい

楽天経済圏の最大の魅力は、楽天市場・楽天カード・楽天証券をひとつのIDでまとめて使える分かりやすさです。ネット通販・決済・投資が同じアプリ群でつながるため、ポイ活を始めたばかりの人でも全体像をつかみやすいでしょう。

楽天証券のクレカ積立は一般楽天カードで0.5%還元、楽天銀行のマネーブリッジは2026年1月から優遇上限が300万円から1,000万円に拡大し、1,000万円以下で年0.38%(税引後0.302%)の金利が適用されます。銀行・証券・通販を一体で使いたい人にとって、入口のハードルが低い経済圏です。実際に筆者もポイ活を始めた当初のメインは楽天で、今も楽天市場のまとめ買いと楽天証券のクレカ積立は継続しています。

カード種類 |  楽天カード(一般) |  楽天ゴールドカード |  楽天プレミアムカード |  楽天ブラックカード |

| 年会費 | 無料 | 2,200円 | 11,000円 | 33,000円 |

| 還元率(代行手数料0.4%未満のファンド) | 0.5% | 0.75% | 1.0% | 2.0% |

申し込みリンク | | | | |

買い回りやSPUでポイントを増やしやすい

楽天はキャンペーン設計が充実していて、お買い物マラソンは10店舗の買い回りで最大+9倍までポイントが伸びます。SPU(スーパーポイントアッププログラム)と組み合わせれば、対象サービスを使うほど還元率が上がる仕組みです。

まとめ買いの予定がある月にマラソンへ参加すると効率よくポイントが貯まるため、ふだんから楽天市場で大きめの買い物をする人ほど恩恵が大きくなります。ただし倍率を追って不要なものまで買うと本末転倒なので、買う予定だったものをタイミングよくまとめる、という使い方が現実的です。

改悪や条件変更に注意が必要

楽天経済圏は制度変更が比較的多く、条件変更に注意が必要です。とくに大きいのが、2025年10月の総務省告示でふるさと納税へのポイント付与が禁止になった点です。

ふるさと納税の注意:2025年10月の総務省告示により、ふるさと納税ではSPU・買い回り・5と0のつく日がすべて対象外になりました。付与されるのは楽天カード決済分(最大3倍)のみです。これまでの感覚で大量ポイントを見込んでいた人は、見直しが必要です。

このような制度変更を理由に、楽天経済圏から他の経済圏へ軸足を移す人も増えています。実際に筆者も、制度変更を経てOlive×SBI証券を軸にしたハイブリッド型へ移行しました。乗り換えを検討する場合は、やめた人の理由も参考になります。

楽天経済圏が向いている人

ここまでを踏まえて、楽天経済圏が向いている人・慎重に検討したい人を整理します。

- 楽天市場で日常的に買い物をする人

- 通販・決済・投資をまとめて管理したい人

- キャンペーン情報をこまめに追える人

- ふるさと納税のポイント目当てだった人

- 制度変更を追うのが負担に感じる人

- 楽天市場をあまり使わない人

楽天って改悪のニュースをよく見るけど、もう使わない方がいいの?

そんなことはないよ。楽天市場のまとめ買いや楽天証券のクレカ積立は今も便利だから、得意な部分だけ残して使うのが賢いやり方だよ。

| 項目 | 評価 | 詳細 |

|---|---|---|

| 管理のしやすさ | 非常に高い | 楽天IDですべて一元管理。アプリも統一されている |

| 楽天証券UI | 非常に良い | iSPEEDアプリが直感的で、投資初心者に最も親切 |

| 銀行金利(マネーブリッジ) | 高い | 1,000万円以下で年0.38%(2026年1月〜上限が300万円→1,000万円に拡大) |

| クレカ積立還元率 | 普通 | 一般カード0.5%(年間利用額による変動なし・シンプル) |

| 楽天市場(まとめ買い) | 高い | お買い物マラソンで最大+9倍。年数回のまとめ買いに最適 |

| ふるさと納税 | 弱体化 | 2025年10月〜ポイント付与禁止。楽天カード決済分(最大3倍)のみ付与 |

| Amazon対応 | 弱い | 楽天ポイントのAmazon直接利用は不可 |

| コンビニ還元率 | 弱い | 特筆すべき高還元施策なし |

| ⚠️ 注意点 | — | SPU改悪が続いており、高還元の維持には多数の楽天サービス利用が必要 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

PayPay経済圏のメリット・デメリット

PayPay経済圏は、街のお店での使いやすさが最大の強みです。QR決済の加盟店が非常に多く、ソフトバンク・ワイモバイルユーザーとの相性も良好です。

街のお店で使いやすい

PayPayは全国400万カ所以上で使えるQR決済で、コンビニから個人経営の飲食店まで対応店舗の幅が広いのが魅力です。クレジットカードが使えない小さなお店でもPayPayなら払える、という場面は珍しくありません。

スマホひとつで支払いが完結し、アプリ上で残高や履歴も確認しやすいため、現金派からのステップアップにも向いています。日常の決済を一本化したい人にとって、使える場所の多さは大きな安心材料になるでしょう。

Yahoo!ショッピングと相性がいい

ネット通販ではYahoo!ショッピングとの相性が抜群です。PayPayクレジットとLINE連携で基本5%、月額508円のLYPプレミアムに加入すると7%まで還元率が上がります。

さらに5のつく日にエントリーすれば+4%が加算され、最大11%の還元が狙えます。楽天市場のまとめ買いとは別に、単品でほしいものをお得に買いたいときの選択肢として使い分けると効率的です。筆者もYahoo!ショッピングの単品購入と楽天のまとめ買いを使い分けています。

ソフトバンク・ワイモバイルユーザーに向いている

PayPay経済圏はソフトバンク・ワイモバイルユーザーにとくに向いています。通常は月額508円のLYPプレミアムが、ソフトバンク・ワイモバイルユーザーなら無料で使えるためです。

LYPプレミアムが無料になると、Yahoo!ショッピングの7%還元を追加コストなしで受けられます。すでにソフトバンク・ワイモバイルの回線を契約している人は、PayPayをメイン決済にするだけで自然とお得が積み上がる構図です。スマホ回線と決済の相性を活かしやすい経済圏といえます。

PayPayステップを追いすぎると疲れやすい

一方で注意したいのが、PayPayステップを追いすぎると疲れやすい点です。還元率を上げる条件を毎月達成しようとすると、利用回数や金額の管理に意識を取られやすくなります。

条件達成のために無理に決済回数を増やすと、節約のつもりが余計な出費につながることもあります。普段の支払いをPayPayに寄せるくらいの感覚で、達成できる範囲を楽しむのがちょうどよい付き合い方です。

条件をぜんぶ達成しないと損しちゃう気がして、ちょっと疲れそう…。

全部を狙わなくていいよ。普段の支払いをPayPayにまとめるだけでも十分お得だから、無理のない範囲で使うのがいちばん長続きするよ。

| 項目 | 評価 | 詳細 |

|---|---|---|

| 街での使いやすさ | 非常に高い | 全国400万カ所以上の加盟店で利用可能 |

| Vポイント連携 | 良好 | 2026年3月24日〜等価交換開始(月上限3万pt) |

| Yahoo!ショッピング還元率 | 高い | 基本5%、LYPプレミアムで7%(5のつく日は最大11%) |

| 証券連携 | なし | PayPay証券はあるがクレカ積立の還元は限定的 |

| 銀行金利 | 低い | PayPay銀行の金利は一般的な水準 |

| Amazon対応 | 間接的 | Yahoo!ショッピングが主戦場。Amazon直接連携はなし |

| 初心者向けUI | 非常に簡単 | PayPayアプリ1つでほぼ完結 |

| ⚠️ 注意点 | — | 自前の証券・銀行連携が弱い。Vポイント経済圏(Olive)との併用が前提 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

Vポイント経済圏のメリット・デメリット

Vポイント経済圏は、三井住友カードとOliveの高還元・SBI証券との連携が強みです。決済・投資・ポイント交換のバランスがよく、筆者が現在の軸にしている経済圏でもあります。

三井住友カードとOliveの高還元が強い

最大の魅力は、対象のコンビニ・飲食店でのスマホのタッチ決済による高還元です。Oliveなら8%、対象カード(ナンバーレス等)なら7%が基本で、家族ポイント最大+5%・Vポイントアッププログラム最大+7%を合わせると上限20%(景表法上限)まで伸びます。

還元の対象に注意:2025年12月以降、加算対象はスマホのタッチ決済・モバイルオーダーのみです。カード現物のタッチやiDは対象外で、税込1万円超はIC決済になり対象外になる場合があります。「タッチ決済ならすべて高還元」ではない点に注意してください。

SBI証券のクレカ積立と相性がいい

投資面ではSBI証券のクレカ積立との相性が抜群です。Oliveゴールドなら最大1.0%、プラチナプリファードなら最大3.0%の還元が受けられ(年間カード利用額で変動)、クレカ積立額は年間利用額の集計対象外なので修行の負担になりません。

投資の注意:クレカ積立で買う投資信託は元本割れリスクがあり、将来の利益は保証されません。還元率はあくまで購入時の付与であり、運用成果とは別物です。無理のない積立額から始めましょう。

PayPayポイントとの連携で使い道が広がる

2026年3月24日からは、VポイントとPayPayポイントの相互交換(1pt=1pt等価)が始まりました。最低100pt・月上限3万pt・1日1回、PayPayアプリ内で交換でき、貯めたVポイントを街のPayPay決済へ回せるようになっています。

とくにVポイント→PayPayポイントの方向が使い勝手がよいとされています。逆方向(PayPay→V)はVポイントの有効期限が1年で再交換不可のため、街での使い道を増やすならV→PayPay方向で活用するのが現実的です。これにより、高還元で貯めて街で使う、という流れが作りやすくなりました。

アプリや条件がやや複雑

デメリットは、アプリや条件がやや複雑な点です。高還元の対象がスマホのタッチ決済・モバイルオーダーに限られたり、Vポイントアッププログラムの加算条件が細かかったりと、仕組みを理解するまでに少し時間がかかります。

とはいえ、一度設定してしまえば日常の支払いと積立が自動で回るのも事実です。筆者は固定費と食費をOliveゴールドに集約することで年間100万円の利用を達成し、年会費を永年無料にしています。最初の設定さえ乗り越えれば、長く付き合える経済圏です。

還元率は魅力的だけど、条件が複雑そうで自分に使いこなせるか不安だなあ。

最初の設定だけ少しがんばればOKだよ。あとは普段の支払いをタッチ決済にするだけで自動でポイントが貯まるから、慣れると楽だよ。

| 項目 | 評価 | 詳細 |

|---|---|---|

| コンビニ・飲食店還元率 | 非常に高い | Oliveクレジットモードで最大8%、条件次第で最大20% |

| クレカ積立(SBI証券) | 高い | ゴールド最大1.0%、プラチナ最大3.0% |

| PayPay連携 | 良好 | 2026年3月24日〜等価交換開始(月上限3万pt) |

| Amazon対応 | 良好 | VポイントPay経由でAmazonギフト券に等価交換可(1pt=1円) |

| 銀行金利 | 普通 | 三井住友銀行 0.30%(Olive契約時) |

| 初心者向けUI | やや複雑 | Olive・Vpass・VポイントPayと管理アプリが複数 |

| 年会費の元が取りやすいか | 取りやすい | ゴールドは年間100万円利用で永年無料+毎年10,000pt |

| ⚠️ 注意点 | — | スマホタッチ決済のみ高還元対象。カード現物・iDは対象外 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

ドコモ経済圏のメリット・デメリット

ドコモ経済圏は、d払い・dカード・ahamoとの相性のよさが軸です。マネックス証券のdカード積立も加わり、通信・決済・投資をまとめやすい構成になっています。

d払い・dカード・ahamoと相性がいい

ドコモ経済圏は、d払い・dカード・ahamoを組み合わせて使えるのが強みです。dカードは基本還元率1.0%で、d払いと合わせて街でもネットでもdポイントを貯めやすくなっています。

ドコモ回線やahamoを使っている人なら、通信料金の支払いとポイント獲得の流れがスムーズです。dポイントは加盟店も多く、貯めたポイントを日常の買い物に使いやすいのも利点です。回線・決済・ポイントが同じ経済圏でつながることで、生活全体の取りこぼしを減らせます。

マネックス証券のdカード積立が強い

投資面では、マネックス証券のdカード積立が強力です。NISA口座ならdカード・dカードGOLDともに1.1%の還元が受けられ、クレカ積立としては高水準です(課税口座は積立額に応じて0.2〜0.6%)。

投資の注意:dカード積立で購入する投資信託は元本割れリスクがあり、将来の利益は保証されません。なお、dカードGOLDは年会費11,000円のため、積立や利用でその分を回収できるかを事前に確認しましょう。年会費の高いカードを還元率だけで選ばないことが大切です。

Amazonのd曜日も活用できる

Amazonでもdポイントを活用できます。Amazonアカウントとdアカウントを連携(パートナーポイントプログラム)すると、税込5,000円以上の買い物で1%(上限100pt/回)のdポイントが貯まります。

この連携はドコモ回線がなくても利用でき、初回連携で500ptがもらえます。実際に筆者もドコモ回線は未契約ですが、dアカウントだけ保有してAmazon連携をサブ運用しています。ドコモユーザーでなくてもAmazonをよく使う人なら、dポイントの取りこぼし防止として設定しておく価値があります。

ドコモ回線を使わない人はメリットが薄くなる場合がある

注意点として、ドコモ回線を使わない人はメリットが薄くなる場合があることが挙げられます。dカードのdポイントやAmazon連携などサブ運用としての使い道はありますが、ドコモ・ahamoの通信料金に対する優遇は回線契約者向けだからです。

そのため、回線を持たない人は「dポイントを取りこぼさないためのサブ経済圏」として割り切るのが現実的です。経済圏のメリットを最大化したいなら、ドコモ・ahamoユーザーであることが前提になりやすい点を押さえておきましょう。

僕はドコモ回線じゃないんだけど、ドコモ経済圏は意味ないのかな?

回線がなくてもAmazonのdポイント連携は使えるよ。メインにはしづらいけど、サブとして取り入れるのはアリだよ。

| 項目 | 評価 | 詳細 |

|---|---|---|

| 基本還元率 | 高い | dカードは1.0% |

| Amazon連携 | あり | 税込5,000円以上で1%還元、上限100pt/回(dアカウント連携のみでOK) |

| クレカ積立(マネックス証券) | 高い | NISA口座でdカード・dカードGOLD ともに1.1% |

| ドコモ料金還元 | 非常に高い | dカードGOLDでドコモ料金10%還元 |

| コンビニ還元 | 弱い | 特筆すべき高還元施策なし |

| PayPay連携 | なし | 直接連携なし |

| ⚠️ 注意点 | — | dカードGOLD年会費11,000円。Amazon連携は税込5,000円未満の注文は対象外 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

au経済圏のメリット・デメリット

au経済圏は、auじぶん銀行の金利優遇とPontaポイントの貯めやすさが軸です。銀行金利を重視する人にとって、有力な選択肢になります。

auじぶん銀行の金利優遇が強い

au経済圏の代表的な強みが、auじぶん銀行の金利優遇です。普通預金金利は通常でも年0.31%(2026年2月1日〜)で、メガバンクの約15倍にあたります。

さらに、まとめて金利優遇なら最大0.51%、プレミアム金利優遇なら最大0.65%まで引き上げられます。筆者も生活防衛資金の約300万円を、金利が最も高いという理由でauじぶん銀行に置いています。預金でしっかり金利を得たい人には魅力的な銀行です。

金利優遇の注意:まとめて金利優遇(最大0.51%)とプレミアム金利優遇(最大0.65%)は併用できず、高い方が適用されます。プレミアム金利優遇は総資産1,000万円以上などの条件があるため、自分がどの優遇に該当するかを確認しましょう。

Pontaポイントを貯めやすい

au経済圏ではPontaポイントを貯めやすいのも魅力です。Pontaは提携店が幅広く、コンビニやドラッグストア、飲食チェーンなど日常的に使える場所が多いため、貯めたポイントを無理なく消費できます。

au PAYやau PAYカードと組み合わせれば、決済のたびにPontaポイントが積み上がる仕組みです。普段からPonta提携店を使う人なら、ポイントの貯めやすさと使いやすさの両方を実感できるでしょう。

au PAY・au PAYカードと相性がいい

決済面では、au PAY・au PAYカードとの相性のよさが光ります。au PAYはQR決済として街のお店で使え、au PAYカードでチャージや支払いをすることでPontaポイントを効率よく貯められます。

au・UQ mobileの回線を使っている人なら、通信・決済・銀行・ポイントをau経済圏で一体運用しやすくなります。とくに銀行金利の高さと組み合わせると、貯蓄と日常決済の両面でメリットを受けられる点が強みです。

auサービスを使わない人はやや複雑

デメリットは、auサービスを使わない人にはやや複雑に感じられる点です。

金利優遇の条件や、au PAY・au PAYカード・Pontaの連携など、メリットを最大化するには複数のサービスを組み合わせる必要があります。

とはいえ、銀行金利だけを目的にauじぶん銀行を使う、という割り切った使い方も可能です。生活防衛資金の預け先として金利の高さを活かしつつ、決済は他の経済圏に任せる、といった組み合わせも現実的な選択肢になります。

auの回線は使ってないけど、auじぶん銀行だけ使うのってアリなの?

アリだよ。銀行金利の高さは回線を使ってなくても受けられるから、貯蓄用の口座として割り切って使う人も多いよ。

銀行金利を重視するならまず口座開設から:

au経済圏のメリットを体感するなら、金利優遇の入口となるauじぶん銀行の口座開設が出発点になります。

| 項目 | 評価 | 詳細 |

|---|---|---|

| 銀行金利 | 非常に高い | 最大0.65%、まとめて金利優遇でも0.51%(税引前) |

| 金利優遇の達成しやすさ | 比較的容易 | au PAY・au PAYカード・証券連携で達成可能 |

| 証券連携 | 普通 | 三菱UFJ eスマート証券(クレカ積立は限定的) |

| コンビニ・飲食店還元 | 弱い | 特筆すべき高還元施策なし |

| Amazon対応 | 弱い | Pontaポイントの直接連携は限定的 |

| PayPay連携 | なし | Vポイント経由での間接連携は可能 |

| ⚠️ 注意点 | — | プレミアム金利優遇は残高1,000万円以上が条件。決済力はOliveに劣る |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

JCB経済圏のメリット・デメリット

JCB経済圏は、Amazonとスターバックスをよく使う人に向いた経済圏です。年会費永年無料のJCBカードWを軸に、2026年1月にリニューアルしたJ-POINTを貯めていく形が基本になります。ここではJCB経済圏のメリットとデメリットを整理し、どんな人に合うのかを見ていきましょう。

JCBって地味なイメージだったけど、Amazonやスタバに強いって本当なの?

本当だよ。AmazonとスタバはJCBカードWの得意分野で、特にスタバは入金方法しだいでかなり還元率が上がるんだよね。

JCBカードWはAmazon・スタバと相性がいい

JCBカードWは年会費永年無料で基本還元率1.0%(200円ごと1pt×2倍)のカードで、申込は39歳以下が条件です(40歳以降も継続保有はできます)。AmazonではポイントアップでJCBオリジナルシリーズの4倍となり、Amazonで最大2.0%の還元が狙えます。

スターバックスはさらに手厚く、スタバカードへのオンライン入金・オートチャージ・eGiftを経由すると最大10.5%の還元になります。ただし注意したいのは、店頭での直接払いや店頭入金は対象外という点です。「レジでJCBカードを出せば10.5%」ではなく、あくまでオンライン入金・オートチャージのみが高還元の対象になります。

スタバ10.5%の注意点:最大10.5%はオンライン入金・オートチャージ・eGift経由のみが対象です。店頭での直接払い・店頭入金は対象外なので、レジ払いでは高還元になりません。

J-POINTは1ポイント=1円で使いやすい

JCBのポイント制度は、2026年1月にOki DokiからJ-POINTへリニューアルされました。新制度では200円(税込)ごとに1ptが貯まり、J-POINT1pt=1円として使えます。付与単位が細かくなったことで端数の切り捨てが減り、これまでより取りこぼしにくくなったのがメリットです。

J-POINTは1pt=1円で使い道がわかりやすいので、ポイントの価値を計算しやすいのが初心者にうれしいポイントです。

松井証券との連携もある

JCB経済圏では松井証券のクレカ積立でJ-POINTを貯められます。ただし還元率は月間のショッピング利用額(積立分を除く)によって変動し、月間5万円未満は実質0%、5万円以上で最大0.5%という設計です。つまり、ある程度JCBカードを日常的に使っている人でないと積立の還元メリットは出にくくなっています。投信残高に応じたポイントは最大年1%付与されます。

カード種類 | JCBカードW(一般) |  JCBカードS(一般) |  JCBゴールド |  JCBプラチナ |  JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| 月間ショッピング5万円以上 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| 月間ショッピング5万円未満 | 実質0% | 実質0% | 0.5% | 0.5% | 0.5% |

申し込みリンク | | | | | |

投資のリスク:クレカ積立を含む投資には元本割れリスクがあり、将来の利益を保証するものではありません。還元率だけで判断せず、無理のない範囲で行いましょう。

松井証券の積立は、JCBカードをあんまり使わない人だと旨味が薄いってことだね。

そうだね。月5万円未満だと実質0%だから、JCBをメイン決済にしている人向けの仕組みだと考えておくといいよ。

ANAマイル交換や他社ポイント交換は注意が必要

J-POINTは1pt=1円で使いやすい一方、ANAマイルへの交換や他社ポイントへの交換では交換レートや条件が設定されており、必ずしも等価で交換できるとは限りません。交換ルートによっては価値が目減りすることがあるため、交換前に最新の条件を公式で確認しておくのが安全です。基本は1pt=1円の使い道を中心に考え、マイル交換などは「条件を理解したうえで使う」スタンスが向いています。

| 項目 | 評価 | 詳細 |

|---|---|---|

| Amazon還元率 | 非常に高い | JCBカードWで最大2.0%(ポイントアップ登録必須) |

| スターバックス還元率 | 非常に高い | オンライン入金・オートチャージで最大10.5% |

| 年会費 | 永年無料 | JCBカードWは永年無料(39歳以下申込限定) |

| クレカ積立(松井証券) | やや弱い | 月間ショッピング5万円未満だと実質0%、5万円以上で0.5% |

| コンビニ還元率 | 普通 | セブン-イレブンで最大2.0% |

| PayPay連携 | なし | 直接連携なし |

| 銀行連携 | なし | 自前の銀行サービスなし |

| ⚠️ 注意点 | — | JCBカードWは39歳以下限定で申込。スタバ高還元はオンライン入金・オートチャージのみ対象(店頭払い不可) |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

イオン経済圏のメリット・デメリット

イオン経済圏は、イオンやマックスバリュで日用品を買う人に強い経済圏です。WAON POINTを中心に、感謝デーやウエル活などの割引・倍率アップを組み合わせることで、毎日の買い物をお得にできます。ここではイオン経済圏のメリット・デメリットを整理します。

イオン経済圏って、スーパーをよく使う人向けって聞くけど、実際どのくらいお得なの?

イオングループのお店なら実質1.0%、二重取りで実質1.5%まで上がるよ。さらに毎月20日・30日の5%OFFが大きいんだよね。

イオン・マックスバリュで日用品をお得に買いやすい

WAON POINTの基本還元は200円ごと1pt(0.5%)ですが、イオングループの対象店では200円ごと2pt(実質1.0%)になります。さらにWAONオートチャージとの二重取りで実質最大1.5%まで引き上げられます。加えて毎月20日・30日のお客さま感謝デーは5%OFF、毎月10日の「ありが10デー」はWAON POINT2倍と、日用品をまとめ買いする人ほど恩恵が大きくなります。

WAON POINTを貯めやすい

WAON POINTは日々の買い物で貯まるだけでなく、使い方しだいで価値を高められます。代表例がウエル活で、毎月20日にウエルシアでWAON POINTを使うと1.5倍の価値で買い物ができます(200pt以上で利用可能)。日用品をウエルシアで買う習慣がある人にとっては、貯めたポイントをそのまま1.5倍にできる強力な使い道になります。

「貯める」ときは感謝デーやありが10デー、「使う」ときは毎月20日のウエル活、と日付で役割を分けるとWAON POINTを効率よく回せます。

イオンカード(ミニオンズ)で映画特典も狙える

映画をよく観る人にはイオンカード(ミニオンズ)が魅力です。通常約1,800円のイオンシネマが、特別鑑賞券1,100円で観られ、年10枚まで利用できます。さらにUSJで5%還元と、レジャー面の特典も手厚いカードです。年会費は永年無料なので、映画・レジャー目的で持つ価値があります。

映画特典の条件:特別鑑賞券は3Dセキュアの設定が必須で、ACチケットでの事前購入が必要です(店頭発券不可)。有効期限は6か月、年10枚の枠は9月1日基準でリセットされます。

イオン系列を使わない人にはメリットが薄い

イオン経済圏の強みは「イオングループのお店を使うこと」が前提です。近くにイオン系列の店舗がない人や、スーパーをあまり使わない人にとってはメリットが薄くなります。また、かつてあったイオン銀行Myステージの普通預金金利特典は2026年に終了しており、銀行金利の強みでイオン経済圏を選ぶ理由はなくなっています(ATM手数料無料などの特典は残ります)。あくまで「日用品・買い物の経済圏」として捉えるのが正解です。

イオン銀行の金利が高いって話、前に聞いた気がするけど…?

それは2026年に金利特典が終わっちゃったんだよね。だからイオンは「銀行金利」じゃなくて「日用品の買い物」で選ぶ経済圏だと考えてね。

イオン経済圏(イオンカードセレクト × WAON POINT)

スーパー・日用品特化型の生活密着カード

| 項目 | 評価 | 詳細 |

|---|---|---|

| 日用品の買いやすさ | ◎ | WAON POINT基本0.5%・イオングループ実質1.0%・二重取りで実質最大1.5% |

| 割引イベント | ◎ | 毎月20日・30日の感謝デー5%OFF/毎月10日ありが10デーでWAON POINT2倍 |

| ポイントの使い道 | ◎ | 毎月20日ウエルシアのウエル活でWAON POINTが1.5倍の価値 |

| 映画・レジャー | ◯ | イオンカード(ミニオンズ)でイオンシネマ特別鑑賞券1,100円・年10枚/USJ5%還元 |

| 銀行金利 | △ | イオン銀行Myステージの普通預金金利特典は2026年に終了(金利の強みは打ち出せない) |

| 向いている人 | — | イオン・マックスバリュなどイオングループを日常的に使う人 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

経済圏は一つに絞るべき?複数併用するべき?

結論から言うと、2026年は複数の経済圏を組み合わせるのが現実的です。

各社の改悪や条件変更が続くなか、すべてを1社に集約すると変更の影響をまともに受けてしまいます。得意分野ごとに使い分けることで、リスクを分散しながらポイントを取りこぼしにくくなります。

2026年は複数経済圏のいいとこ取りが現実的

かつては「楽天経済圏に全部まとめる」といった一極集中が王道でした。しかし2026年は、楽天のふるさと納税ポイント付与禁止やVポイントアッププログラムの集計除外など、各社で条件変更が相次いでいます。一つに絞るほど変更の影響が大きくなるため、複数経済圏のいいとこ取りをするほうが安定します。

メイン経済圏とサブ経済圏を分ける

複数併用といっても、無秩序に増やすと管理が破綻します。おすすめはメイン1つ+サブ1〜2つの構成です。

メインに決済・投資・銀行をまとめ、サブはメインがカバーしきれない分野(街のQR決済や日用品など)を補う役割にします。下のステップで決め方を整理してみましょう。

ネット通販・スマホ回線・日用品・投資など、自分がよく使う分野を書き出します。お金が動く場所がメイン経済圏選びの起点になります。

もっともお金が集中する分野を担う経済圏をメインにします。投資や銀行を重視するならVポイント軸が有力候補です。

メインがカバーしきれない分野(街のQR決済はPayPay、日用品はイオンなど)をサブ経済圏で補います。サブは1〜2つに抑えます。

改悪や条件変更が起きやすいので、半年に一度は構成を見直します。負担が増えたサブは思い切って外します。

投資・スマホ・日用品・ネット通販で使い分ける

使い分けの具体例としては、投資はVポイント×SBI証券、街のQR決済はPayPay、日用品はイオン、ネット通販は楽天やAmazon、というように分野ごとに最適な経済圏を割り当てる形です。すべてを1社に寄せるより、それぞれの得意分野を活かすほうがトータルの還元は大きくなりやすいです。

使い分けって聞くと難しそうだけど、分野ごとに担当を決めるって考えればいいんだね。

そうそう。「投資はここ、買い物はここ」って担当制にするだけだよ。最初に決めちゃえば、あとは自動で回るよ。

ポイント管理が苦手な人は絞った方がいい

一方で、ポイント管理が苦手な人や時間をかけたくない人は、無理に複数併用せず1つに絞るほうが結果的にお得です。アプリや条件を追いきれずに失効させたり、使わないカードの管理に疲れてしまっては本末転倒です。自分の性格や生活リズムに合わせて、併用するか絞るかを選びましょう。

筆者の実例:楽天中心からVポイント軸のハイブリッド型へ

筆者自身も、経済圏の使い方を時代に合わせて変えてきました。その移行の経緯を体験談として紹介します。

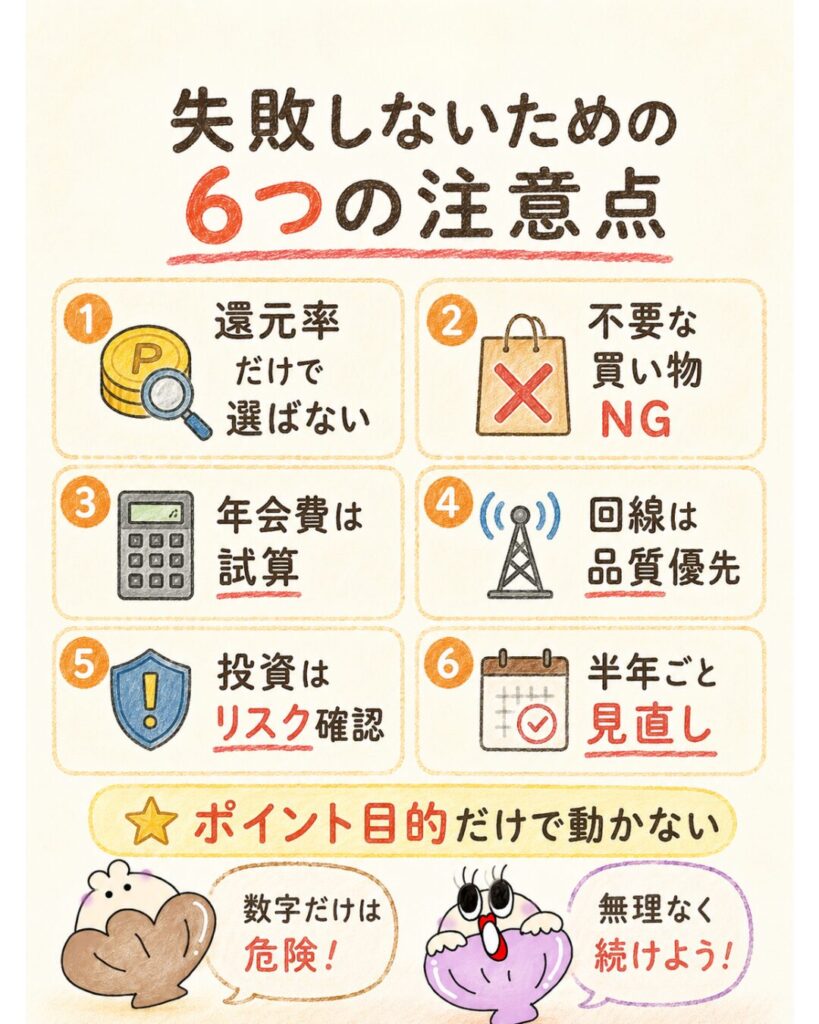

経済圏選びで失敗しないための注意点

経済圏は使いこなせば家計の助けになりますが、選び方を間違えると逆に損をすることもあります。ここでは失敗しないための6つの注意点を整理します。

ポイント還元率だけで選ばない

還元率の高さは魅力ですが、それだけで選ぶと失敗しやすくなります。

たとえばOlive・三井住友カードのコンビニ・飲食店最大20%還元も、対象はスマホのタッチ決済やモバイルオーダーに限られ、誰でも常に20%になるわけではありません。実際に自分がよく使う場所・使い方でどれくらい貯まるかを基準に選ぶことが大切です。高還元の数字は「上限値」であることを理解し、生活動線と一致しているかを確認しましょう。

還元率の落とし穴:表示される最大還元率は条件を満たした場合の上限です。自分の使い方で実際に届く還元率かどうかを確認しましょう。

キャンペーンのために不要な買い物をしない

ポイント還元やキャンペーンに釣られて、本来必要のないものまで買ってしまうのは典型的な失敗です。

たとえば楽天のお買い物マラソンは10店舗買い回りで最大+9倍になりますが、ポイント目当てで不要な買い物を増やせば、得たポイント以上の支出になりかねません。「ポイントは値引きの一種」と捉え、欲しいものを買うときにお得になる、という順番を守りましょう。買う予定のないものをポイントのために買うのは、節約ではなく浪費です。

年会費の高いカードをなんとなく作らない

ゴールドカードやプラチナカードは特典が魅力的に見えますが、年会費に見合う使い方ができるかが重要です。

たとえばdカードGOLDは年会費11,000円で、月10万円のNISA積立で年13,200pt相当となり年会費を差し引いて約2,200pt相当のプラスですが、これは積立額や使い方が前提です。Oliveゴールドは年会費5,500円で、年100万円利用で翌年以降永年無料になります。年会費の元が取れるかを試算してから作る習慣をつけましょう。

スマホ回線をポイント目的だけで乗り換えない

経済圏との相性を理由にスマホ回線を乗り換える人もいますが、回線品質や通信エリア、サポート体制は日常の満足度を大きく左右します。ポイント還元だけを理由に乗り換えると、つながりにくさや使い勝手の悪さで後悔することもあります。スマホ回線は通信品質や料金を主軸に選び、経済圏との相性はあくまで「プラスαの判断材料」として扱うのが安全です。乗り換えはポイント目的だけで決めないようにしましょう。

投資はポイント還元だけで判断しない

クレカ積立は還元率が高く魅力的に見えますが、投資である以上元本割れリスクがあります。

SBI証券のクレカ積立はゴールド最大1.0%・プラチナプリファード最大3.0%と高還元ですが、これは「積み立てた資産が値下がりしない」ことを保証するものではありません。投資はポイント還元の有無ではなく、長期で続けられるか・余裕資金で行えるかを基準に判断しましょう。

投資の注意:クレカ積立・NISAなどの投資には元本割れリスクがあり、将来の利益を保証するものではありません。ポイント還元率はあくまで付随的なメリットと考えましょう。

改悪や条件変更に備えて見直す

経済圏のルールは頻繁に変わります。2026年だけでも、楽天のふるさと納税へのポイント付与禁止、Vポイントアッププログラムの集計除外、イオン銀行Myステージの金利特典終了などがありました。一度決めたら終わりではなく、定期的な見直しが必要です。半年に一度は各経済圏の条件をチェックし、自分の使い方に合わなくなった経済圏は柔軟に組み替えていきましょう。

せっかく決めても、また条件が変わったりするのは面倒だなあ。

うん、だから半年に一度だけチェックすればOKって決めておくと楽だよ。完璧を目指さなくて大丈夫だからね。

経済圏についてよくある質問

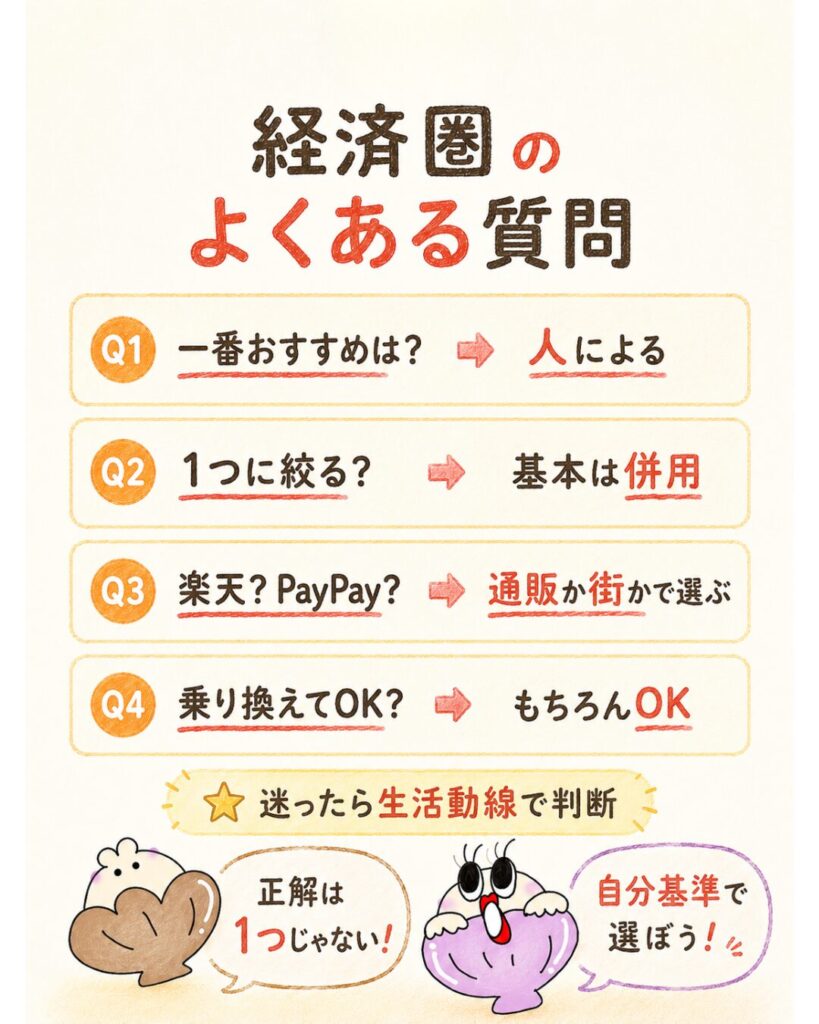

経済圏はどこが一番おすすめですか?

万人向けの「一番」はなく、よく使うサービスで選ぶのが正解です。投資・決済・銀行のバランスを重視するならVポイント経済圏が有力です。さらに踏み込むなら、Olive(決済・クレカ積立)を軸に、貯金はau経済圏のauじぶん銀行、投資はSBI証券というクロス経済圏の組み合わせも扱いやすい形です。ネット通販なら楽天、街のQR決済ならPayPayが候補になります。

経済圏は一つに絞った方がいいですか?

2026年は複数の経済圏を組み合わせるほうが現実的です。各社で改悪や条件変更が続くため、一つに集約すると変更の影響を強く受けます。ただし、ポイント管理が苦手な人や手間をかけたくない人は、無理に併用せず一つに絞るほうが結果的にお得です。

楽天経済圏とPayPay経済圏はどっちがいいですか?

楽天市場などネット通販を多く使うなら楽天、街のお店でのQR決済が中心ならPayPayが向いています。PayPayは全国400万カ所以上で使え、Yahoo!ショッピングではLYPプレミアム加入で7%、5のつく日と合わせて最大11%還元も狙えます。生活動線で選びましょう。

Vポイント経済圏とSBI証券は相性がいいですか?

相性は非常に良いです。SBI証券のクレカ積立はOliveゴールドで最大1.0%、プラチナプリファードで最大3.0%の還元が受けられ、貯まったVポイントを投資や決済に回せます。ただし投資には元本割れリスクがあり、将来の利益を保証するものではない点に注意してください。

イオン経済圏は入れる価値がありますか?

イオンやマックスバリュを日常的に使うなら価値があります。WAON POINTはイオングループで実質1.0%、二重取りで実質最大1.5%になり、毎月20日・30日の5%OFFも大きいです。一方、近くにイオン系列がない人にはメリットが薄く、銀行金利特典は2026年に終了しています。

一人暮らしにおすすめの経済圏はどれですか?

スマホ代・コンビニ・ネット通販・クレカ積立を重視するなら、Vポイント・PayPay・楽天が候補です。特にコンビニ利用が多いならOlive・三井住友カードのスマホタッチ決済が相性良く、少額からのクレカ積立とも組み合わせやすいです。生活スタイルに合わせて選びましょう。

家族におすすめの経済圏はどれですか?

食費・日用品・スマホ回線・固定費をまとめやすい経済圏が向いています。日用品中心ならイオン、ネット通販や固定費の集約なら楽天、スマホ回線とセットならドコモやauが候補です。家族の生活で一番お金が動く分野を基準に、メイン経済圏を選ぶとまとめやすくなります。

経済圏は途中で乗り換えても大丈夫ですか?

問題ありません。筆者自身も楽天中心からVポイント軸のハイブリッド型へ移行しています。各社の改悪や条件変更が続くため、むしろ定期的な見直しが推奨されます。半年に一度ほど条件をチェックし、自分の使い方に合わなくなった経済圏は柔軟に組み替えていきましょう。

経済圏おすすめ比較ランキングまとめ

ここまで7大経済圏を比較してきました。最後に各経済圏の強みを整理し、迷ったときの結論をまとめます。

各経済圏の強み:

・Vポイント:投資・決済・銀行連携のバランスが強い(Olive・SBI証券・auじぶん銀行)

・PayPay:全国400万カ所以上で使える街のQR決済が強い

・楽天:楽天市場などネット通販に強い

・ドコモ:通信・d払い・dカード積立に強い

・au:auじぶん銀行の金利とPontaに強い

・JCB:Amazon・スタバ・J-POINT活用に強い

・イオン:スーパー・日用品・映画特典に強い

結局、最初の一歩としては何から始めればいいの?

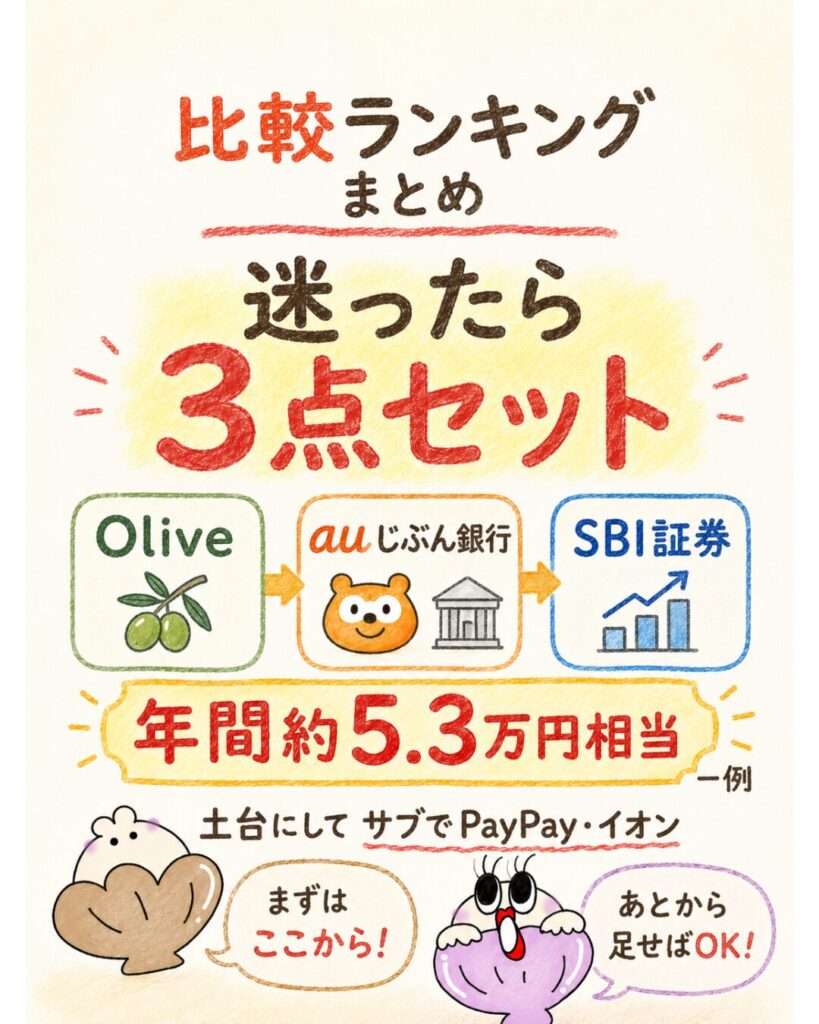

迷ったら、まずはVポイント軸の3点セットから始めるのがおすすめだよ。投資・貯金・決済をまとめてカバーできるからね。

まずはVポイント軸+貯金auじぶん銀行+投資SBI証券の3点セットから始めるのが現実的です。決済・貯金・投資をバランスよくカバーでき、ここを土台にしてPayPayやイオンなどのサブ経済圏を後から足していけます。

「auじぶん銀行×Olive×SBI証券」の3点セットで、実際にどれくらいのリターンが期待できるかを試算してみます。

【前提】

・auじぶん銀行に300万円を預け、まとめて金利優遇0.51%

・SBI証券のクレカ積立をOliveゴールドで月10万円・還元1.0%

・Oliveでコンビニ・飲食店を月3万円・8%還元

【計算】

・銀行利息:300万円×0.51%=15,300円(税引前)→税引後 約12,188円

・クレカ積立:10万円×12ヶ月×1.0%=12,000pt

・決済還元:3万円×12ヶ月×8%=28,800pt

【結論】合計でおよそ12,188+12,000+28,800=年間約53,000円相当のメリットが期待できます。3点セットを土台にするだけで、これだけの差が生まれます。

試算の注記:これはあくまで一例で、実際は利用状況により変動します。クレカ積立・NISAなどの投資には元本割れリスクがあり、将来の利益を保証するものではありません。年会費の高いカードは利用額で要判断、スマホ回線はポイント還元だけで乗り換え判断しないようにしましょう。

まずは3点セットから。下記から各サービスを申し込めます。気になるものから順に始めてみてください。