🔍 あなたにクレカ積立は向いている?

5つの質問に答えるだけで30秒診断

「投資って難しそう」「ポイ活は好きだけど資産形成も気になる」と感じていませんか。クレジットカード積立(クレカ積立)は、毎月の投資をクレジットカードで自動化できるサービスです。一度設定すれば手間なく積み立てが続き、しかも積立額に応じてポイントまでもらえます。

筆者は経済圏ポイ活を日常的に実践していますが、クレカ積立を始めてから「何もしていないのにポイントが増える月初」が一気に楽しみに変わりました。とはいえ、最初の一歩は誰でも迷うもの。

・クレカ積立は投資信託をクレジットカードで毎月自動的に買える仕組み。設定したらあとは放っておくだけでOK

・月100円〜10万円までOK、税金ゼロの新NISA(年120万円)にもフル対応で「ポイント+非課税」の二重取りができる

・積立額の0.5〜3.0%がポイントとして戻ってくる。月10万円×1.0%なら年1万2,000円分のお小遣いに

・始め方は「証券口座→カード登録→積立設定」の3ステップで、早ければ1週間でスタート可能

この記事では、クレカ積立の仕組みからメリット・デメリット、はじめ方までを超初心者向けにやさしく解説します。2026年4月時点の最新ポイント還元率も反映しています。

クレカ積立って言葉は聞いたことあるけど、ぶっちゃけ仕組みがよく分からなくて…

安心してください。お金の運用商品をクレジットカードで毎月自動的に買うサービスのことです。難しそうに見えて、実はやることはシンプルですよ。

クレジットカード積立とは|投資信託をクレカで毎月自動的に買える仕組み

クレカ積立とは、毎月決まった額の「投資信託」をクレジットカードで自動的に買えるサービスです。

ここで「投資信託って何?」となる方も多いと思います。投資信託は、たくさんの会社の株などをひとつにまとめた“お弁当パック”のような商品です。1個買うだけで何十社・何百社にまとめて分散投資ができ、中身はお金の運用のプロが選んでくれます。1社の株だけ買って失敗するリスクが減るのが魅力です。

普通の投資といえば、自分で証券会社に口座を作り、銀行からお金を移して、自分のタイミングで買うイメージかもしれません。クレカ積立はそこを大きくショートカットしてくれます。自分のクレジットカードを証券口座に登録しておけば、毎月決まった日に勝手に買付され、その代金は翌月以降にカード請求として引き落とされる仕組みです。Amazonの「定期おトク便」のクレカ版だと考えると分かりやすいです。

最大の特徴は、買った金額に応じてカード会社からポイントが戻ってくる点にあります。たとえば月10万円を還元率1.0%で1年間積み立てると、年間1万2,000円分のポイントが手に入る計算になります。普通の投資にはない「ポイントの上乗せ」がクレカ積立の魅力です。

2024年3月8日のルール改正により、それまで月5万円までしか使えなかったクレカ積立が、新NISAのつみたて投資枠(年120万円)に合わせて月10万円までOKになりました。

つまり、クレカ積立はNISA口座と組み合わせると「ポイントが貯まる × 税金ゼロ」の二重取りができるのです。これは現金で積み立てた場合には得られない恩恵です。

クレカ積立が登場したのは2018年で、最初は楽天証券×楽天カードの組み合わせから始まりました。現在では主要ネット証券のほとんどが対応しており、新NISAのスタートと合わせて利用者が一気に増えています。

へえ、上限が月5万円から月10万円に上がったんですね!

はい、2024年3月8日のルール改正がきっかけです。NISAの年120万円枠を、毎月10万円ずつフルにクレカで積み立てられる時代になりました。

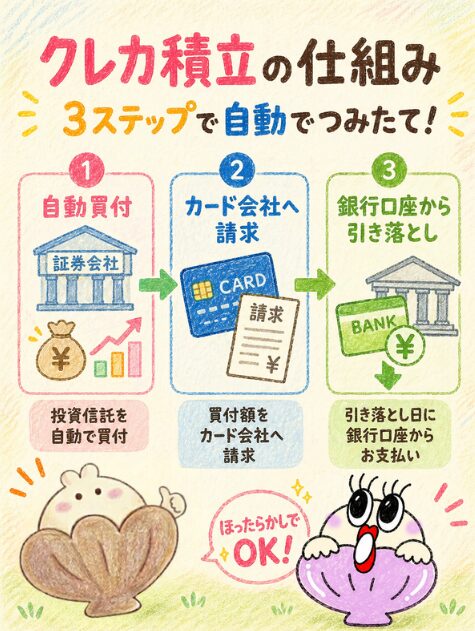

クレカ積立の仕組み|証券会社が買って、翌月クレカ請求として引き落とし

クレカ積立は「証券会社が毎月買う → カード会社に請求 → 翌月、銀行口座から引き落とし」という流れで動きます。

ここで多くの初心者がつまずきやすいのが、「お金はいつ・どこから引かれるの?」という疑問です。普通の投資信託の積立は証券口座にあらかじめ入れておいた現金から引かれますが、クレカ積立の場合、買った日には現金は動かず、後日カードの請求として銀行口座から引き落とされます。

具体的な流れはおおよそ次の通りです。

月初の決められた日に、証券会社が登録された投資信託を自動で買います。

買った金額がカード会社に通知されます(普通のショッピングと同じ扱いです)。

カードの引き落とし日に、いつものクレカ請求と一緒に銀行口座から引かれます。

この仕組みのおかげで、証券口座に毎月お金を移す手間が省けます。給料の振込先と、クレカの引き落とし口座を同じにしておけば、入金作業ゼロで積立がずっと続きます。筆者もこの「ほったらかしでOK」のおかげで、忙しい時期でも積立を止めずに済みました。

ただし、引き落とし日に銀行口座の残高が足りないと支払い遅延になりますので、口座管理は引き続き必要です。クレカの利用枠も埋まりますので、高額の買い物予定がある月は注意したいところです。

なぜポイントがもらえるのか|投資信託の管理手数料の一部が原資

ポイントの元手は、投資信託に毎日かかっている「管理手数料」の一部です。

少しだけ専門的な話をします。投資信託を持っていると、年率0.2〜2.5%程度の「信託報酬」と呼ばれる管理手数料が、毎日少しずつ自動で差し引かれます。これはジムの月会費のようなもので、お金の運用会社・証券会社・信託銀行という3つの会社で分け合っています。

このうち、証券会社が受け取る分の一部を「投資信託を買ってくれたお礼」としてポイントに変えて還元しているのがクレカ積立のポイントの正体です。つまり“ポイントはタダでもらえる”わけではなく、自分が払う手数料の中から戻ってきているわけです。

楽天証券では、買う投資信託の手数料が高いか安いかで、もらえるポイント率が変わります。手数料の高い商品(プロが頻繁に売買する「アクティブファンド」など)はポイント率も高めに、手数料の安い商品(市場全体に幅広く投資する「インデックスファンド」など)はポイント率が低めになる傾向があります。

ポイント率の高さだけで投資先を選ぶのはおすすめしません。投資信託のリターンは長期で見ると手数料の差が大きく響くため、手数料が安いインデックスファンドを軸にして、ポイントは「おまけ」と考えるのが正解です。

なるほど、ポイントは自分が払う手数料の中から戻ってきてるんですね。タダじゃないんだ…

その通りです。だからこそ「ポイント率の高さ」だけで投資先を選ぶと、肝心の手数料が高くてリターンが減るリスクがあります。安いインデックスファンドを基本に、ポイントはおまけと考えてください。

証券口座との関係|カードと証券会社の組み合わせは決まっている

クレカ積立は「カードと証券会社の組み合わせ」が決まっています。

これは初心者がよく混乱するポイントです。「自分のクレカで好きな証券会社で積立できる」と思いがちですが、実際はカードと証券会社のセットが厳密に決まっています。たとえば三井住友カードはSBI証券、楽天カードは楽天証券、というイメージです。

主要な組み合わせは次の通りです。

| クレジットカード | 対応する証券会社 | 貯まるポイント |

|---|---|---|

| 三井住友カード | SBI証券 | Vポイント |

| 楽天カード | 楽天証券 | 楽天ポイント |

| au PAYカード | 三菱UFJ eスマート証券 | Pontaポイント |

| マネックスカード/dカード | マネックス証券 | マネックスポイント/dポイント |

| エポスカード | tsumiki証券 | エポスポイント |

| セゾン・UCカード | 大和コネクト証券 | 永久不滅ポイント |

つまり、使うカードを変えたい場合は、証券会社も合わせて引っ越す必要があります。すでに買っている投資信託は新しい証券会社に移すか、古い口座でそのまま持ち続けながら新口座で新しく積立を始めるか、どちらかになります。

筆者がはじめてクレカ積立をはじめたとき、すでに楽天証券の口座を持っていたのに「ポイント還元が高いSBI証券にしよう」と切り替えました。結果的には正解でしたが、口座開設や移行の手間は決して軽くなかったです。最初の証券会社選びは慎重に行いましょう。

クレカ積立のメリット|自動・ポイント・少額OKの三拍子

クレカ積立は「ポイント・自動・少額」の3つが揃った初心者向けの資産形成手段です。

普通の投資では得られない3つの強みがあります。順番に見ていきましょう。

クレカ積立 3つのメリット

ポイントが貯まる

投資信託を買うだけで毎月積立額の0.5〜3.0%分のポイントが手に入ります。月10万円×1.0%なら年1万2,000円分の上乗せに。

自動で資産形成できる

一度設定すれば翌月から手間ゼロ。証券口座への入金作業も不要で、銀行残高の管理だけで完結します。

少額から始められる

月100円や1,000円からスタートOK。学生や新社会人でも無理なく投資デビューできます。

メリット①:ポイントが貯まる|積立額の0.5〜3.0%が毎月戻ってくる

投資信託を買うだけで、毎月積立額の0.5〜3.0%分のポイントが手に入ります。

これがクレカ積立の最大のメリットです。月10万円の積立に対して、たとえば三井住友カード ゴールド(NL)で年間100万円以上カードを使っていれば1.0%、つまり毎月1,000円分のVポイントがもらえます。1年で1万2,000円分、5年で6万円分の上乗せです。

主要カードのポイント還元率(2026年4月時点)を整理すると次のようになります。

| カード | 基本還元率 | 条件 |

|---|---|---|

| 三井住友カード(NL) | 0.5% | 年間カード利用10万円以上で0.5%、未満は0% |

| 三井住友カード ゴールド(NL) | 0.75〜1.0% | 年100万円以上で1.0%、10万円以上で0.75% |

| 三井住友カード プラチナプリファード | 1.0〜3.0% | 年500万以上で3.0%、300万以上で2.0%、未満1.0% |

| 楽天カード(一般) | 0.5% | 投信の手数料区分問わず |

| 楽天ゴールドカード | 0.5〜0.75% | 手数料が一定以上なら0.75% |

| 楽天プレミアムカード | 1.0% | 手数料区分問わず |

| 楽天ブラックカード | 2.0% | 手数料区分問わず |

| au PAYカード | 0.5% | 2024年12月買付分から |

| au PAYゴールドカード | 1.0% | 同上 |

| マネックスカード | 0〜1.1% | 2026年10月以降は月1万円以上のカード利用で還元 |

| dカードGOLD(NISA口座) | 1.1% | 通常還元 |

| dカード PLATINUM(NISA口座) | 3.1% | 通常還元 |

| エポスカード(tsumiki証券) | 0.1〜0.5% | 1年目0.1%、5年目以降0.5% |

注意したいのは、表記されている数字が「条件付きの最大値」であるケースが多いことです。たとえばプラチナプリファードの3.0%は年間500万円以上カードを使うのが条件、ゴールド(NL)の1.0%は年間100万円以上が条件になります。条件未達ならポイント率は下がりますので、自分が普段カードをどれくらい使っているかを見てから選ぶのが鉄則です。

筆者の体験では、月10万円×還元率0.5%で年6000円分の楽天ポイントが入ってきます。これをスーパーやコンビニで使える「お小遣い」として実感できると、投資のモチベーションが続きやすくなります。

投資信託は「預けたお金が減ること(元本割れ)」もある商品で、将来を保証するものではありません。ポイントだけが目当ての無理な積立は避け、家計に無理のない範囲で長期で続けてください。

月10万円×還元率1.0%だと、年間1万2,000円分のポイントなんですね!結構大きいかも。

はい、5年で6万円分、10年で12万円分のお小遣いになります。ただし「条件付き最大還元」のカードが多いので、自分の年間利用額で本当にその還元率に届くかを見極めましょう。

メリット②:自動で資産形成できる|設定後は完全放置で続けられる

一度設定すれば、翌月から手間ゼロで毎月の積立がずっと続きます。

普通の投資信託積立でも自動化はできますが、クレカ積立はそこにさらに「証券口座への入金が不要」の便利さを加えてくれます。給与振込の口座とカード引き落としの口座を同じにしておけば、銀行残高の管理だけで完結するからです。

これは「投資の継続率」に直結します。投資の世界では「やめないこと」がもっとも難しく、もっとも価値があるとよく言われます。手間が大きいほど面倒になって止めてしまうリスクが上がりますが、クレカ積立なら設定後の維持コストがほぼゼロです。

加えて、「ドルコスト平均法」のメリットも自然と受けられます。これも難しそうな言葉ですが、要は「毎月決まった金額で買い続けること」です。価格が高い月は少ししか買えず、安い月は多く買えるので、長く続けると平均的に安く買えていく効果があります。スーパーのお米にたとえるなら、毎月3,000円分のお米を買うイメージ。米価が高い月は少なめ、安い月はたくさん米が手に入るので、年間で見ると割安に買えていることが多い、というのと同じ理屈です。

筆者は2024年から月10万円の積立を続けていますが、相場が下がった月でも「今月は安く買えてラッキー」と思えるようになりました。最初は値下がりが怖かったのに、積立が自動で進むうちに視点が長期になっていきます。

メリット③:少額から始められる|月100円〜OKでお試し感覚

月100円や1,000円から積立OKなので、お試し感覚でスタートできます。

「投資には大きなお金が必要」と思い込んでいる人ほど、ここに驚きます。多くの主要証券会社では、クレカ積立の最低金額が月100円〜1,000円と非常に低く設定されています。tsumiki証券は月100円から、SBI証券・楽天証券・マネックス証券もおおむね100円〜1,000円スタートが可能です。

少額スタートが大切な理由は2つあります。

まず、少額なら値動きが怖くない点。100円が90円になっても痛くないですよね。

次に、「自分にもできた」という成功体験になる点です。月100円でも積立設定を完了させた経験は、その後の自信につながります。

筆者がよくおすすめするのは、最初の1〜3カ月は1,000円〜5,000円で小さく始めて、慣れてきたら金額を上げる方法です。家計を圧迫せずに「投資の手応え」を体感できますし、損失への耐性も自然と養われます。学生や新社会人にも気軽に始められるのが、クレカ積立ならではの利点です。

なお、新NISAのつみたて枠は年間120万円ですので、月10万円ぴったり積み立てる必要はありません。家計に無理のない金額で長く続けることが、結果的に大きな資産につながります。

月100円から始められるんですね!それなら学生でも気軽にできそう。

はい、tsumiki証券は月100円から、SBI証券・楽天証券・マネックス証券もおおむね100円〜1,000円からスタートできます。最初は無理せず小さな金額で慣れるのがおすすめです。

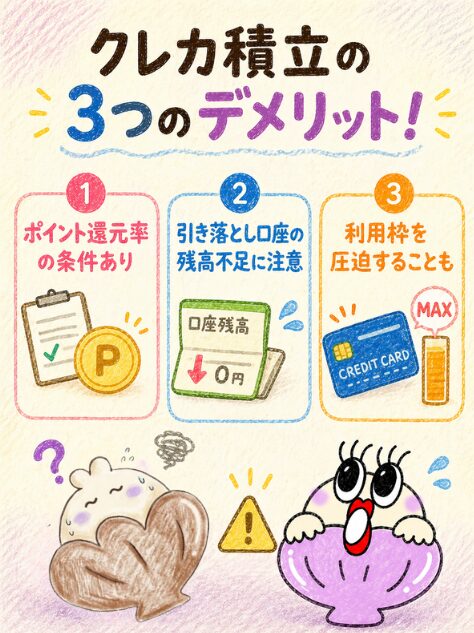

クレカ積立のデメリット|還元率変更・対応カード限定・元本割れに注意

ポイント還元率の引き下げリスクや、月10万円の上限、対応カードの限定には注意が必要です。

良いことばかりに見えるクレカ積立ですが、知っておくべき短所もあります。3つのデメリットを順に説明します。

クレカ積立 3つのデメリット

ポイント還元率が下がる場合がある

2024〜2026年にかけて三井住友・au PAY・マネックスが立て続けに改定。開始時の条件がずっと続くとは限りません。

使えるカードが限られる

カードと証券会社の組み合わせは厳密に決まっています。家族カード・法人カードは原則NG。

お金が減るリスクがある

投資信託は値動きする商品で元本保証はありません。生活防衛資金を確保したうえで余剰資金で行うのが原則です。

デメリット①:ポイント還元率が変わる場合がある|年1〜2回の見直しが必須

各社で還元率の引き下げ(改悪)が起きやすく、開始時の条件がずっと続くとは限りません。

これは特に2024〜2026年にかけて目立った変化です。たとえば三井住友カードは2024年11月買付分から、年間カード利用額に応じた段階制に変更されました。それまでカードの種類だけで決まっていた還元率が、「年間100万円以上で1.0%」「年間10万円以上で0.75%」のように条件付きになったのです。

au PAYカードも2024年12月買付分から、レギュラーカードのポイント率が1.0%→0.5%に下がりました。さらに2026年10月買付分からはマネックスカードに大きな改定が入り、「月のショッピング利用額が1万円未満だとポイント率0%」という条件が追加されます。

なぜ改定が続くのか。背景には、クレカ積立の上限が月10万円に拡大したことで、各社の還元コスト負担が大きくなった事情があります。月5万円時代の高還元はビジネスとして続けられなくなり、各社とも「条件付き高還元」の方向へ移っているのです。

筆者からのアドバイスは、次の3点です。

今のポイント率に頼りすぎない

条件付き最大値が下方修正される前提で家計計画を立てる。

使っているクレカ会社のお知らせを年に1〜2回チェック

改定告知は数カ月前に出ることが多いので、見逃さないように。

改定があったらカードや証券会社の乗り換えも検討

ただし口座移換などの手間とのバランスも重要。

クレカ積立は半永久的な仕組みではなく、定期的な見直しが必要な家電のような側面があると考えておきましょう。

え、ポイント率って下がることもあるんですね…!

はい、過去にも三井住友カードは2024年11月、au PAYカードは2024年12月、マネックスカードは2026年10月と、立て続けに改定がありました。永久に同じ還元率ではない前提で考えましょう。

デメリット②:使えるカードが限られる|家族カード・法人カードはNG

クレカ積立は証券会社ごとに対応カードが決まっており、家族カードは使えないのが基本です。

すでに触れたとおり、カードと証券会社のセットは決まっています。たとえば「楽天カードしか持っていない人がSBI証券でクレカ積立したい」場合は、三井住友カードを新しく作る必要があります。複数の経済圏に分散したい人にとっては、カードを増やすか証券会社を分けるかの選択を迫られます。

加えて、家族カードはクレカ積立の対象外になっているのが基本ルールです。本人名義のクレジットカードでなければ登録できません。法人カードも基本的には対象外です。

筆者の友人は「夫名義の楽天カードに家族カードを追加してもらって、自分のNISAで積立しよう」と試みましたが、家族カード非対応で諦めたケースがありました。家族で資産形成する場合は、それぞれが本人名義のクレカと証券口座を持つ必要があります。

デメリット③:お金が減るリスクがある|短期の値動きに振り回されない覚悟を

投資信託は値動きする商品なので、買ったあとに評価額が下がる(元本割れ)こともあります。

ここを軽く見てクレカ積立を始めると、後悔の元になります。投資信託は預金や保険と違い、お金が増える保証はありません。世界的な株安や為替の変動が起きれば、投資した金額より評価額が下がる「元本割れ」が起きます。

たとえば月10万円ずつ1年間積み立てて合計120万円を投資したとしても、相場が悪ければ評価額が110万円や100万円になることもあります。逆に好調なら130万円や140万円になることもあるわけで、未来は誰にも分かりません。

ここで気をつけたいのが心理的な負担です。クレカ積立は「自動化されすぎて投資をしている実感が薄い」という性質があります。買い時を考えなくて済む反面、相場が大きく下がった月に「なんでこんなに下がってるの!?」と急に怖くなるパターンが多いのです。

クレカ積立の本来の目的は「長期での資産形成」です。10年・20年スパンで考えるなら、途中の上下は気にしすぎない方が結果的に成績が良くなる傾向があります。

筆者も2022年〜2023年に米国株が一時的に20%以上下落したとき、評価額が一時マイナスになり「このまま続けて大丈夫か」と不安になった経験があります。しかし積立を止めずに続けた結果、相場の回復とともに評価額もプラスに戻り、結果として「下がった時期にも淡々と買い続けた分」が大きなリターン源になりました。投資の成功は「やめないこと」だと痛感した経験です。

なお、クレカ積立で買った投資信託は、いつでも売って現金に戻すことができます。緊急で資金が必要になったときも換金可能ですが、相場が下がっているタイミングで売ると損失が確定してしまいます。生活防衛資金(生活費の3〜6カ月分)を別途現金で確保したうえで、クレカ積立は余ったお金で行うのが原則です。

クレカ積立はどんな人におすすめ?|長期投資×ポイ活派にぴったり

自動化・少額OK・ポイント還元の3つに魅力を感じる人にはぴったりです。

逆に、これらが合わない人にとってはストレスの原因になりかねません。タイプ別に向き不向きを整理していきます。

クレカ積立が向いているタイプ

初心者で投資を始めたい人

銘柄選びやタイミングに悩まなくていい自動化と少額OKが最初の一歩を後押しします。

ポイントを効率よく貯めたい人

日常の支出が少ないポイ活ユーザーには、年間120万円分のカード利用が一気に上乗せされる大チャンス。

長期投資をしたい人

10年・20年単位で淡々と積み立てたい人にぴったり。教育費・住宅・老後資金づくりに向いています。

初心者で投資を始めたい人|銘柄選びとタイミングに悩まなくていい

何から始めるか迷っている人にとって、自動化と少額OKが最初の一歩になります。

「投資に興味はあるけど、銘柄選びが難しそう」「いつ買えばいいのか分からない」と感じる初心者には、クレカ積立がうってつけです。一度設定さえすれば自動的に積立が始まり、買うタイミングを考える必要がほぼ消えます。

特に新NISAの「つみたて枠」を使えば、長期・積立・分散の王道を簡単に実践できます。インデックスファンド(S&P500、全世界株式など)を月1万円〜3万円から積み立てて、まずは1年続けてみるところから始めれば、感覚もつかめます。

ポイントを効率よく貯めたい人|年120万円分のカード利用が底上げになる

日常の支出が少ないポイ活ユーザーにとっては、大きな上乗せ機会です。

ポイ活で経済圏を最適化している人にとって、クレカ積立は「もう一段階上」のお得を生み出してくれます。たとえば楽天経済圏なら楽天ブラックカードで2.0%、Vポイント経済圏ならプラチナプリファードで条件達成時3.0%といった、通常の買い物では届きにくい還元率が手に入ります。

筆者の周りでも、月の支出が10万円程度しかない人が、クレカ積立で月10万円のカード利用を底上げしているケースが多いです。年間120万円分のカード利用が乗ることで、ゴールドカードの年間特典の達成や、上位ランクへの昇格条件もクリアしやすくなるため、副次的な恩恵も大きいです。

長期投資をしたい人|長く持つほどNISAのメリットが効いてくる

10年・20年単位で淡々と積み立てたい人にぴったりです。

クレカ積立の本領は長期保有です。短期で売買して利益を取るタイプではなく、コツコツ買い続けて長く保有する戦略にもっとも相性が良いです。価格が上下する局面で自動的に「安いときに多く・高いときに少なく」買う仕組み(=ドルコスト平均法)が働き、長期で平均購入価格が下がりやすくなります。

教育費・住宅資金・老後資金など、10年以上先のお金づくりに使うのが基本です。短期売却が前提なら、相場下落時に損失を確定させてしまうリスクが高まりますので、別の手段(積立預金や個人向け国債など)も検討しましょう。

向いていない人|短期トレード派・家計ギリギリ派は要注意

短期売買派・余剰資金が極端に少ない人・カード利用に抵抗がある人には不向きです。

正直に言って、誰にでも合うわけではありません。次の特徴に当てはまる人はクレカ積立を見送るか、慎重に始めるべきです。

クレカ積立は見送りor慎重に

短期トレード志向の人

クレカ積立は買付タイミングの自由度が低く、デイトレードやスイング(数日〜数週間で売買)には向きません。

生活費をギリギリ回している人

投資の鉄則は「余ったお金でやる」こと。家計が厳しいと引き落とし日に残高不足になるリスクが上がります。

クレカ管理が苦手な人

毎月10万円までカード請求が乗るため、明細を見ない癖があると総支出が把握できなくなります。

筆者は周囲の知人に「自分は浪費型だから」とクレカ積立をすすめなかったことがあります。代わりに銀行引き落としの投資信託積立をすすめたところ、無理なく1年続けられているそうです。仕組みは合う人と合わない人がいる、と理解しておきましょう。

誰にでも向いてるわけじゃないんですね。自分に合うか、ちゃんと見極めなきゃ。

はい、まずは「家計に余裕があるか」「長期で投資する意思があるか」「クレカ利用に抵抗がないか」の3点をチェックしてください。当てはまるなら、クレカ積立は強い味方になります。

クレカ積立の始め方|口座→カード→積立の3ステップで完結

クレカ積立は「証券口座を作る → カードを登録する → 積立を設定する」の3ステップで完了します。

スマホ1台でも完結できます。早ければ最短当日〜1週間で積立スタートまで持っていけます。

証券口座を開設する|スマホで最短当日〜数日でOK

本人確認書類とマイナンバーカードがあれば、最短当日〜数日で証券口座が開けます。

最初の関門が証券口座の開設です。とはいえ、ネット証券なら所要時間はおおむね10〜30分程度で、書類のやり取りなしで完結する「オンライン完結型」が主流です。

クレカ積立の対応カードと証券会社のペアを確認しましょう。すでに持っている(または作る予定の)カードに合わせて選ぶのが基本です。三井住友カード→SBI証券、楽天カード→楽天証券、というように決めます。

マイナンバーカード、または通知カード+運転免許証など本人確認書類を用意します。NISA口座も同時に申し込むなら、税務署への届出は証券会社がまとめてやってくれます。

証券会社の公式サイトから氏名・住所・職業・投資経験などを入力します。マイナンバーカードと本人確認書類はスマホで撮影してアップロードできます。

審査は通常1〜5営業日程度で完了します。完了通知メールに従ってログインIDを設定すれば、口座開設は完了です。

【写真挿入提案:SBI証券の口座開設フォームの画面キャプチャ。または楽天証券の入力画面。各社公式マニュアルから引用】

クレジットカードを登録する|本人名義カードを1枚決めて連携

証券口座の管理画面から積立用カードを登録すれば連携が完了します。

口座開設が完了したら、次はクレカ登録です。証券会社のマイページにログインし、「クレカ積立」または「クレジットカード決済」のメニューから登録に進みます。

本人名義カードのみ登録可能

家族カード・法人カードは不可。投資の主体が本人であることを明確にするためのルールです。

登録には数日かかる場合がある

本人確認やカード会社との連携処理が裏で動くため、月末の駆け込み登録は避けましょう。

複数枚の登録ができないケースが多い

メインで使うカードを1枚決める必要があるため、還元率や年間利用額で慎重に選びましょう。

筆者がSBI証券で三井住友カードを登録したときは、入力自体は5分程度でしたが、連携が完了するまでに3営業日ほどかかりました。すぐに積立開始したい人は、月末の駆け込み登録は避けて、余裕をもって登録するのが賢明です。

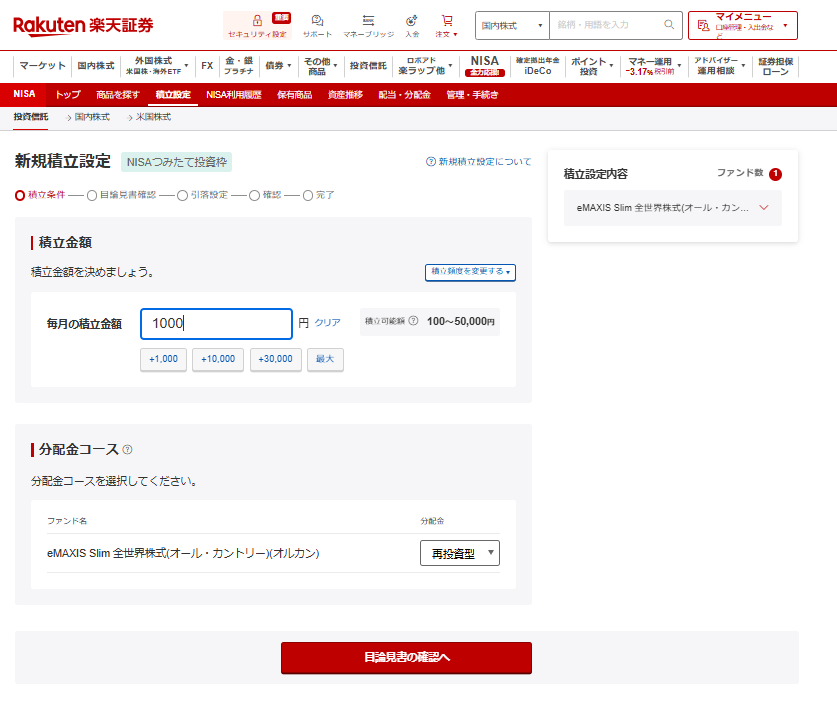

積立設定を行う|NISA口座の選び忘れが最大の落とし穴

銘柄・金額・日付を選んで積立予約すれば、翌月から自動で買付がスタートします。

最後に、買う投資信託を選び、毎月の積立金額を設定します。ここでNISA口座を使うかどうかも併せて指定します。

初心者には「インデックスファンド」がおすすめです。eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)など、手数料が安くて長期実績のある銘柄が定番です。

税金ゼロのメリットを得るためにNISA口座を選びます。これを忘れて特定口座(普通の課税される口座)を選んでしまうと、利益に約20%の税金がかかってしまうので要注意です。

家計に無理のない金額を選びます。月1,000円〜30,000円から始めて、慣れたら増額する方法が安心です。

月1回の買付日を選びます。多くの証券会社では月初〜月末の任意の日に設定できます。

設定完了後、翌月の指定日から自動買付が始まります。あとは何もしなくても毎月積立が継続されますので、安心して長期保有に入れます。

ここで大切なのは、積立を「動き始めた」あとに過剰に触らないことです。設定直後は値動きが気になって毎日アプリを開きがちですが、相場の上下に振り回されると精神的に疲れます。最初の3カ月は通知をオフにして、月1回くらい評価額を見るリズムを作ると、気持ちにも余裕が出てきます。

NISA口座か特定口座かでつまずきそうです…どっちを選べばいいんですか?

税金がゼロになるメリットを最大化するならNISA口座一択です。年120万円のつみたて枠を使えば、儲けに対する約20%の税金がゼロになります。設定時にNISAを選び忘れないでください。

クレカ積立の注意点|金額・条件・長期目線の3つを押さえる

「無理のない金額・還元の条件・長期目線」の3つを押さえれば失敗しにくくなります。

「始めれば誰でも勝てる」わけではありません。最後に、よくある失敗を避けるための3つの注意点をお伝えします。

無理な積立額にしない|手取り月収の10〜20%が目安

月10万円ぴったり積み立てる必要はなく、家計に響かない金額が正解です。

クレカ積立の上限が月10万円に拡大されたことで、「上限まで積み立てるべき」という雰囲気が広がっています。しかし、これは大きな誤解です。月10万円の積立は年間120万円のキャッシュアウトを意味しますので、家計に余裕がない人にとっては大きな負担になります。

筆者がおすすめするのは、家計の手取り月収の10〜20%を投資に回す目安です。手取り月収25万円なら2万5,000円〜5万円、手取り月収40万円なら4万円〜8万円、というイメージです。残りは生活費・予備費・娯楽費などに回して、無理なく続けられる範囲に抑えるのが鉄則です。

積立金額は途中で変更できます。最初は3,000円から始めて、ボーナス月や昇給後に増額していく柔軟な運用ができます。

還元率の条件を確認する|表示の最大値は「年◯万円利用」が前提

還元率の表面の数字ではなく、「年間いくら使えばその%になるのか」をチェックしてください。

カード会社の広告では「最大3.0%還元」「最大1.1%還元」といった大きな数字が踊りますが、その多くは条件付きです。ここを読み飛ばすと、実際にはほとんどポイントが付かないという落とし穴にハマります。

たとえば三井住友カード ゴールド(NL)の1.0%還元は、年間カード利用額100万円以上が条件です。年間10万円程度しかカードを使わないなら還元率は0.5%、または0%になってしまいます。マネックスカードの1.1%還元(5万円までの積立分)も、2026年10月以降は月のショッピング利用1万円以上が条件として追加されます。

クレカ積立の還元率は「自分の現実的な年間カード利用額」で計算するのがコツです。年間100万円以上カードを使う人なら三井住友ゴールド(NL)が真価を発揮しますが、そうでない人は他のカード(楽天カードや楽天プレミアムなど)の方が結果的に得になることもあります。

三井住友カード ゴールド(NL)の年間100万円利用条件にクレカ積立分は含まれない点です。つまり、月10万円のクレカ積立をしていても、それだけでは年間100万円の達成にはなりません。普段のショッピング・公共料金・サブスク支払いなどをコツコツ積み上げて、別途100万円のカード利用が必要になります。

ポイントだけを目当てに手数料の高いファンドを選ぶのは本末転倒です。投資信託のリターンは長期で見れば手数料の差が大きく響きますので、手数料の安いインデックスファンド+ポイント還元0.5%の組み合わせの方が、最終的なトータル成績で上回ることも多いと覚えておきましょう。

長期目線で運用する|相場を見ない設定が精神衛生上ベスト

1〜2年の値動きで一喜一憂せず、5〜20年スパンで考えるのが基本です。

もっとも大切な心構えは「長期で続ける」ことです。クレカ積立は「毎月決まった額をコツコツ買う」スタイルですので、相場の上下に振り回されず淡々と続けることに価値があります。

過去の歴史を見ると、世界株式や米国株式のインデックスは数年単位の下落をくり返しながらも、20〜30年スパンでは右肩上がりに成長してきました。とはいえ過去の成績は将来の成績を保証するものではありません。「上昇局面も下落局面もある」と覚悟して臨みましょう。

筆者がよく言うのは、「相場を見ない設定にする」ことの大切さです。証券口座のアプリ通知をオフにして、月に1回くらいだけ評価額を確認するくらいが精神衛生上よいです。

クレカ積立に関するよくある質問|初心者の疑問12選を一気に解決

ここでは初心者からよく寄せられる質問を12個、コンパクトに回答します。

Q1:月10万円は本当に積み立てたほうがいい?

家計に余裕があるなら積立額が大きいほどリターンも増えやすいですが、生活を圧迫してまで上限まで積み立てる必要はありません。手取り月収の10〜20%を目安に、無理のない金額からスタートしてください。

Q2:家族カードで積立できる?

基本的にできません。クレカ積立は本人名義カードでの利用が原則で、家族カード・法人カードは対象外です。家族で投資する場合は、それぞれが本人名義のカードと証券口座を持つ必要があります。

Q3:楽天カードのポイント率はどう決まる?

楽天証券の場合、買う投資信託の手数料の高さと、カードの種類でポイント率が変わります。楽天カード(一般)は0.5%、楽天ゴールドカードは0.5〜0.75%、楽天プレミアムは1.0%、楽天ブラックは2.0%が目安です。

Q4:NISA口座とクレカ積立は併用できる?

併用できます。多くの証券会社で「NISAつみたて枠でのクレカ積立」が可能です。年120万円までは税金ゼロで運用できるので、ポイント還元と税金ゼロの二重取りができます。

Q5:クレカ積立で買った投資信託はいつ売れる?

通常の投資信託と同じく、いつでも売却できます。ただし売却には数営業日かかります。NISA口座で持っていたものは売却益が非課税になりますので、長期で保有して十分に値上がりしてから売るのが基本戦略です。

Q6:引き落とし日に残高不足だったらどうなる?

カード会社から督促が来ます。次月以降のクレカ利用が制限されたり、信用情報(クレジットカードの記録)に影響する可能性もありますので、引き落とし口座の残高管理は徹底しましょう。

Q7:複数の証券会社で並行してクレカ積立できる?

可能です。たとえばSBI証券で三井住友カード、楽天証券で楽天カードという形で並行利用するケースは珍しくありません。ただし、新NISAは1人1口座のため、つみたて枠で利用できる証券会社は1社だけです。複数で並行する場合、追加分は課税口座扱いになります。

Q8:積立金額は途中で変えられる?

はい、変更できます。証券会社のマイページから積立設定を編集すれば、翌月以降の積立金額を増減できます。月1,000円から始めて、ボーナス月に5万円、昇給後に8万円と柔軟に運用できます。

Q9:海外に住むことになっても続けられる?

多くの証券会社では、日本の非居住者になるとクレカ積立や口座取引が制限されます。海外赴任や留学が決まった場合は、事前に各証券会社の規定を確認し、保有資産をどう扱うかを決めておきましょう。

Q10:ポイントは現金化できる?

直接の現金化は限られますが、ほかのポイントへの交換や、投資信託の追加購入に使うことで、実質的に現金と同じ使い方ができます。たとえば楽天ポイントは楽天証券での投資信託購入に1ポイント=1円で使えますし、Vポイントは三井住友カードの利用額に充てる形で実質キャッシュバックになります。

Q11:クレカ積立とポイント投資は何が違う?

クレカ積立はクレジットカード決済で投資信託を買う仕組み。ポイント投資は手持ちのポイントで投資信託を買う仕組みです。前者は新たにお金を投じてポイントを得る、後者はすでに持っているポイントを資産に変える、という違いがあります。両方を併用すれば、ポイントを貯める→運用するの好循環が生まれます。

Q12:ポイント率が下がったら設定はどうする?

まず冷静に新条件を確認しましょう。条件未達なら、より自分に合うカードや証券会社への乗り換えも検討します。ただし、移行コスト(口座移換、税務処理など)も考慮し、わずかな差なら現状維持の方が良い場合もあります。年に1〜2回、各社の還元率を比較するチェック日を作るのがおすすめです。

想像以上にいろんな疑問があるんですね。FAQ12問、参考になります!

はい、これらの基本さえ押さえておけば、初心者でも安心してクレカ積立を始められます。困ったらこのページに戻ってきてください。

まとめ|クレカ積立は初心者でも始めやすい投資方法

・メリットは「自動化×ポイント×少額OK」の三拍子。デメリットは還元率の引き下げと元本割れリスク

・月10万円ぴったりにこだわらず、家計の手取り月収10〜20%が目安。無理なく続けるのが最大の正解

・ポイント率は「年間カード利用額」の条件付きがほとんど。表示の最大値ではなく自分の使い方で判断

・投資である以上元本割れリスクは消えないため、生活防衛資金を確保したうえで余剰資金で長期運用を

クレカ積立は、何もしないでお金を眠らせておくより前向きな選択肢になりえます。一方で、投資である以上、お金が減るリスクは消えません。今回紹介したシミュレーションや還元率は2026年4月時点の情報であり、将来の運用成績やポイント還元を保証するものではありません。

筆者の経験から言えば、最初の一歩を踏み出すコツは「完璧を求めない」ことです。月3,000円のSBI証券×三井住友カード(NL)でもいいし、月5,000円の楽天証券×楽天カードでもいい。とにかく動かしてみると、ポイントが貯まり始めて自分の選択が「正解だった」と納得できるようになります。

経済圏ポイ活と長期投資の両立を目指すなら、クレカ積立は最初に検討する仕組みと言っても過言ではありません。本記事を読んで「やってみようかな」と思った方は、ぜひ自分に合った1社1枚から、無理なく始めてみてください。

最後まで読んだら、やってみたくなってきました!僕はまず月3,000円から、自分の経済圏のカードで始めてみます。

それが正解です。完璧を求めず、まず動かしてみるのが大切。投資はリスクもありますが、長期で続ける人が結果的に成果を出しています。あなたの経済圏ポイ活がさらに広がりますように。