PayPay証券とSBI証券、どちらに口座を開けばいいか迷っていませんか?

2026年3月にVポイントとPayPayポイントの相互交換がスタートし、両社の関係は大きく変わりました。

この記事では手数料・ポイント還元・使いやすさの3軸で両社を徹底比較し、あなたに合った選び方を解説します。

PayPay証券とSBI証券、結局どっちがいいの?ポイント連携も始まったし、ますます迷うんだけど…。

どちらが「絶対に良い」ではなく、目的によって正解が変わります。この記事で違いをスッキリ整理していきましょう!

【結論】連携後は「投資効率ならSBI証券、手軽さならPayPay証券」

結論から言うと、2026年現在は「SBI証券が投資効率で有利、PayPay証券が手軽さで有利」という構図が固まっています。実際に両方を使ってみると、それぞれ得意なことがはっきり違います。

どちらが「絶対に優れている」というわけではなく、使う目的によって正解が変わるのが正直なところです。

重要なポイントを3つにまとめると、次のようになります。

- SBI証券:国内株の売買手数料が0円(インターネットコース+電子交付の条件あり)、三井住友カードのクレカ積立でVポイントが最大4%貯まる、VポイントはSBI証券内でそのまま投資に使える(1ポイント=1円)

- PayPay証券:PayPayアプリの中だけで投資が完結、100円から始められる手軽さ(PayPay銀行連携時)、PayPayポイントをそのまま株や投資信託に使える

- 連携の変化:2026年3月24日からVポイントとPayPayポイントが1:1で相互交換可能になり、SBI証券で貯めたVポイントをPayPayポイントに変換して日常生活でも使えるようになった

この3点を念頭に置いた上で、以下の詳しい解説を読んでいただくと、自分にとっての正解が見つかりやすくなります。

PayPay証券とSBI証券の違いを簡単に比較

まず両者の基本的な違いを表で整理します。このあとの各セクションで詳しく解説しますので、ここでは全体像を把握してください。

| 比較項目 | 🔶 PayPay証券 | 🔷 SBI証券 |

|---|---|---|

| 国内株 手数料 | スプレッド 0.5% (立会時間内) |

0円 インターネットコース+電子交付 |

| 投資信託 買付 | 0円 | 0円 |

| 米国株 手数料 | スプレッド 0.5% (立会時間内) |

NISA枠 0円 ※特定口座は別途 |

| 為替手数料 (米ドル) |

35銭 | 0円 (インターネット取引) |

| 日本株 取扱数 | 約 295 銘柄 | 約 4,000銘柄以上 東証上場全銘柄 |

| 投資信託 取扱数 | 132本 (NISA対応) |

2,600本以上 |

| 最低投資額 | 100円〜 PayPay銀行連携時 (通常1,000円〜) |

100円〜 |

| クレカ積立 還元率 |

0.7% (PayPayカード) |

0.5%〜最大4% (三井住友カード) |

| ポイント投資 | PayPayポイントで全商品OK | Vポイント OK ※PayPayポイントは不可 |

| アプリの手軽さ | PayPayアプリ内で完結 | 別途 SBI証券 アプリが必要 |

※ 🔶 オレンジ左ボーダー = PayPay証券 🔷 グリーン左ボーダー = SBI証券

各社の条件は変更される場合があります。最新情報は各社公式サイトをご確認ください。

手数料の違い

手数料の面では、SBI証券が大きく有利です。

PayPay証券は「スプレッド方式」を採用しており、取引のたびに基準価格に対して0.5%(立会時間内)のコストが発生します。

これは「売買手数料」という名目ではないですが、実質的な手数料と同じです。

一方SBI証券は「ゼロ革命」により、インターネットコースで電子交付を設定しているお客さまであれば、国内株の売買手数料が0円です。

投資信託の買付手数料も0円です。少額の取引なら0.5%のスプレッドは数百円程度ですが、投資額が大きくなるほどコスト差が広がります。

取扱銘柄の違い

取扱銘柄数はSBI証券が圧倒的に多いです。

PayPay証券は日本株約295銘柄、米国株226銘柄、投資信託132本というラインナップです。

初心者向けに厳選された銘柄が並んでいるため「選びすぎて迷う」という悩みが起きにくいのがメリットです。

SBI証券は東証に上場している全銘柄(監理・整理銘柄除く)が取引でき、投資信託は2,600本以上を取り扱っています。

新NISAのつみたて投資枠でも282本(2026年1月時点)、成長投資枠では1,155本の投資信託が対象です。

初心者のうちは「選べすぎる」と迷ってしまうことがあります。

その意味ではPayPay証券の厳選ラインナップが入口として使いやすいです。慣れてきたらSBI証券でより広い選択肢の中から選ぶのが自然な流れです。

投資信託って132本と2,600本でそんなに差があるんだね。初心者は多すぎると迷いそうだな〜。

その通りです!最初は選択肢が少ない方が始めやすいです。PayPay証券の132本は厳選された優良ファンドが揃っているので、入門には十分です。投資に慣れてきたら、eMAXIS Slimシリーズなど SBI証券の超低コストファンドを選べるようになると、長期でのコスト差が大きな武器になりますよ。

ポイント制度の違い

ポイント制度は両者で仕組みが大きく異なります。

PayPay証券は「PayPayポイントをそのまま投資に使える」という直感的なわかりやすさが強みです。

PayPayカードでのクレカ積立では月最大700ポイント(0.7%相当)が還元されます。

SBI証券は「三井住友カードのクレカ積立でVポイントを貯め、そのポイントをまた投資に使う」という高効率な循環が作れます。

カードのランクに応じて0.5%〜最大4%という幅広い還元率があります。

また投資信託を保有しているだけで「投信マイレージ」として0.10%〜0.20%/年のVポイントも貯まります。

使いやすさの違い

使いやすさについては、PayPay証券に軍配が上がります。

PayPay証券はPayPayアプリの中にミニアプリとして内包されているため、「PayPayを開く→投資する」という流れが自然です。

購入も3ステップで完了し、初心者が迷いにくい設計になっています。

SBI証券は機能が豊富な分、最初は画面の多さに戸惑うことがあります。

しかし慣れてしまえば多彩な機能が使えるため、長期的に本格的な運用を続けるには向いています。

【重要】PayPayとVポイント連携で何が変わった?

2026年3月24日に始まった「PayPayポイントとVポイントの相互交換」は、ポイ活と投資を組み合わせたい人にとって非常に重要な変化です。

この変化の意味と、各証券会社の立ち位置がどう変わったかを整理します。

PayPayポイントがSBI証券でも使えるようになった

少し前の話になりますが、2023年12月にSBI証券はメインポイントの選択肢に「PayPayポイント」を追加しました。

これにより、SBI証券で投資信託を保有しながらPayPayポイントを貯めることができるようになっています。

ただし、ここで一つ重要な注意点があります。

SBI証券でPayPayポイントを「貯める」ことはできますが、貯めたPayPayポイントをSBI証券内で投資(株・投資信託の購入)に使うことはできません。

PayPayポイントはあくまで「貯まるだけ」で、使う先はPayPay加盟店での買い物になります。

ポイント投資(貯めたポイントで株や投信を買うこと)ができるのは、SBI証券ではVポイントとPontaポイントのみです。

この点は競合記事でも意外と触れられていない重要な情報なので、ぜひ覚えておいてください。

SBI証券でPayPayポイントを選ぶと:投資信託の保有でPayPayポイントが「貯まる」が、貯めたポイントで投資(ポイント投資)はできない。ポイント投資をしたい場合はVポイントを選ぶ必要がある。

えっ、SBI証券でPayPayポイントが貯まるのに、そのポイントで投資はできないの?

そうなんです。SBI証券でポイント投資(貯めたポイントで株や投信を買うこと)ができるのは、VポイントとPontaポイントだけです。PayPayポイントを貯めることはできますが、それはPayPay加盟店でのお買い物に使うことになります。SBI証券でポイント投資もしたい方は「Vポイント」を選ぶのがおすすめです。

投資効率はSBI証券が有利に

VポイントとPayPayポイントが相互交換できるようになったことで、SBI証券でVポイントを選んで積立投資をする戦略の魅力がさらに高まりました。

具体的な流れはこうです。

📌 SBI証券 × 三井住友カード Vポイント活用フロー

PayPay証券の立ち位置はどう変わる?

SBI証券とPayPayポイントの連携が強化されても、PayPay証券の立ち位置は変わっていません。

むしろ「PayPayアプリで全部完結できる手軽さ」という強みはそのまま維持されています。

変化したのは「PayPay経済圏の中での選択肢」が増えたという点です。

以前は「PayPayポイントで投資したいならPayPay証券一択」でしたが、今は「SBI証券で貯めたVポイントをPayPayポイントに変換して使う」という選択肢も生まれました。

つまり今は、PayPay証券とSBI証券を「どちらか一方」ではなく「目的別に使い分ける」という考え方が最も合理的です。

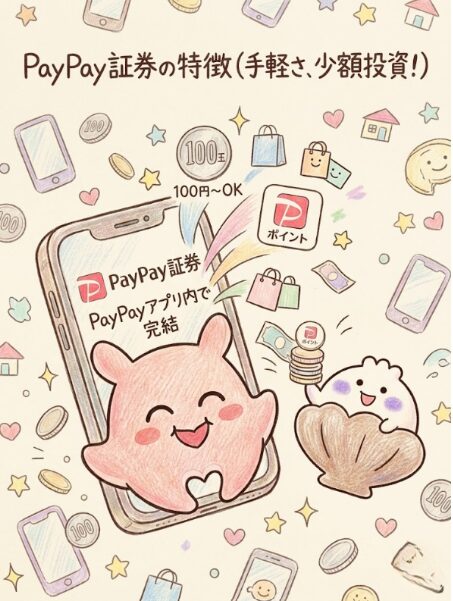

PayPay証券の特徴

PayPay証券

スマホで手軽に始められる!

PayPayポイントで”お得に”投資デビュー。

1,000円からでOKだから、

はじめての人にもぴったりだよ!

| メリット | デメリット |

|---|---|

| 1,000円から日米株に投資できる PayPayポイントで投資が可能 スマホだけで完結するシンプル操作 米国株が24時間365日取引可能 | 取扱銘柄数が少ない スプレッド(手数料)がやや高め 指値注文ができない(成行のみ) |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 国内株、米国株、ETF、REIT、投資信託(約130本)、CFDに対応。※銘柄数は厳選型 |

| 投資信託の最低購入額 | 1,000円〜(PayPayアプリ経由なら100円から購入可能) |

| 国内株式取引手数料 | 売買手数料は0円。ただしスプレッド方式で基準価格の0.5%〜1.0%が取引コストとしてかかる |

| ポイント投資対応 | PayPayポイント・PayPayマネーで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホ専用「PayPay証券アプリ」+ PayPayアプリ内ミニアプリで取引可能 |

| 特典・連携サービス | PayPay銀行との連携で100円から取引可/PayPayカード積立で0.7%ポイント還元/おいたまま買付対応 |

PayPay証券は「投資を身近にする」ことを軸に設計された証券会社です。

筆者が最初に口座を開いた証券会社でもあり、最初の一歩を踏み出しやすい仕組みが随所に感じられます。

100円から投資できる

PayPay証券の最大の特徴のひとつが、少額から投資できる点です。

PayPay銀行の口座と連携することで、100円・1円単位での取引が可能になります。

通常は1,000円からの取引になりますが、PayPayポイントを使えば実質0円から投資をはじめることもできます。

これはすごく大きなことで、「投資ってまとまったお金が必要でしょ?」と思っている初心者にとって、心理的なハードルをぐっと下げてくれます。

PayPayアプリで完結する

PayPay証券はPayPayアプリの中に「ミニアプリ」として組み込まれています。

これの何がうれしいかというと、「投資専用のアプリをインストールしなくていい」という点です。

毎日使っているPayPayを開くだけで投資の状況が確認でき、追加入金もPayPay残高からスムーズに行えます。

初心者でも使いやすい

PayPay証券のアプリは、投資初心者が迷わないように設計されています。

銘柄の検索はランキングやテーマ(「話題の米国株」「配当が多い株」など)から選べます。

難しい経済指標を理解しなくても、「みんなが注目している銘柄」から選ぶことができます。

また漫画形式の学習コンテンツも充実しており、「そもそも投資って何?」という段階から学べます。

米国株は24時間・365日取引が可能で、生活スタイルに合わせて投資のタイミングを選べます。

PayPay証券って、投資を始めたいけど怖いなって人に向いてるんだね。筆者さんも最初はここから始めたんだ。

そうです!特に「PayPayポイントが貯まっているけど使い道がない」という方にとって、そのポイントをそのまま投資体験に使えるのは最高の入口です。投資を試すコストがほぼゼロから始められます。

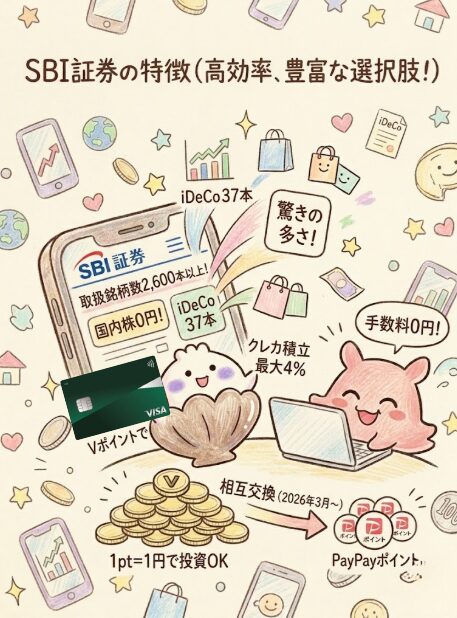

SBI証券の特徴

SBI証券

手数料業界最安水準!

投資信託2,600本以上・IPO取扱数No.1

初心者から上級者まで対応

| メリット | デメリット |

|---|---|

| ○国内株・米国株・海外ETFの売買手数料が0円 ○投資信託の取扱本数が約2,600本と業界最多水準 ○IPO取扱数が業界トップクラス(2025年実績62銘柄/65社中) ○クレカ積立で最大3.5%のポイント還元(三井住友カード) ○夜間取引(PTS)も手数料無料で対応 | ✕取引画面が多機能で初心者には複雑に感じやすい ✕アプリが商品ごとに分かれており切り替えが必要 ✕IPO当選確率が低い(口座数が多くライバルが多い) ✕メンテナンスや一時的なシステム障害が起こる場合あり |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料なし |

| 取扱商品 | 国内株、米国株(5,190銘柄以上)、9カ国外国株、ETF、REIT、投資信託(約2,600本)、IPO、iDeCo、CFDなど |

| 投資信託の最低購入額 | 100円〜(積立投資の場合) |

| 国内株式取引手数料 | 0円(現物・信用取引ともに原則無料。一部ETF・REITを除く) |

| ポイント投資対応 | Vポイント・Pontaポイント・dポイント・JALマイルなど複数ポイントに対応 |

| 取引ツール/情報提供 | SBI証券 株アプリ、HYPER SBI 2(高機能PC版)、米株アプリなど。四季報・銘柄分析ツールが無料利用可能 |

| 特典・連携サービス | 住信SBIネット銀行との連携で外貨購入コスト削減/三井住友カードつみたてでポイント最大3.5%還元/IPOチャレンジポイント制度あり |

SBI証券は国内最大手のネット証券のひとつで、口座数・取扱商品数ともに業界トップクラスです。

ポイ活目的での投資を本格的にやろうと思ったとき、筆者が「やはりSBI証券が必要だ」と感じた理由がここにあります。

手数料が安い

SBI証券は「ゼロ革命」という施策により、インターネットコースかつ電子交付を設定しているお客さまであれば、国内株(現物・単元未満株・信用取引)の売買手数料が0円です。

投資信託の買付手数料も0円、2024年から始まった新NISAのつみたて投資枠・成長投資枠での米国株・海外ETFの売買手数料も0円です。

また日本円から米ドルへのリアルタイム為替取引の手数料も0円(インターネット取引)になっています。

取扱商品が豊富

SBI証券は国内株は東証上場の全銘柄を網羅し、投資信託は2,600本以上を取り扱っています。

iDeCo(個人型確定拠出年金)の取扱商品も37本あり、長期的な老後資産形成にも対応しています。

米国株だけでなく、中国・韓国・シンガポールなど9か国の外国株も取引でき、分散投資の選択肢が豊富です。

eMAXIS Slim全世界株式(オール・カントリー)の信託報酬は年率0.05775%以内、eMAXIS Slim米国株式(S&P500)は年率0.08140%以内といった超低コストファンドも多数取り扱っています。

クレカ積立でポイントが貯まる

SBI証券の大きな強みのひとつが「三井住友カードのクレカ積立でVポイントが貯まる」仕組みです。

月の積立上限は10万円で、新NISAのつみたて投資枠(年間120万円=月10万円)をフル活用できます。

カード種別 |  三井住友カード(NL) |  三井住友カード ゴールド(NL) |  三井住友カード プラチナプリファード |  三井住友カード Visa Infinite |

| 年会費 | 永年無料 | 5,500円 (年100万円利用で永年無料) | 33,000円 | 99,000円 |

| クレカ積立還元率 | 0.5% | 1.0% | 3.0% | 3.5% (前年500万円以上+Olive残高100万円以上) |

| 主な条件 | 条件なし(定常) | 年間100万円以上のカード利用(翌年から適用) | 年間500万円以上のカード利用 | 4.0%(最大) |

申し込みリンク |  | | | |

さらに投資信託を保有しているだけで「投信マイレージ」として年率0.10%〜0.20%のVポイントも付与されます。

クレカ積立と投信マイレージを組み合わせることで、ポイントの二重取りが実現します。

貯まったVポイントはSBI証券内でそのまま投資(1pt=1円)に使えます。

2026年3月からはPayPayポイントへの相互交換(1:1)も可能になったため、Vポイントの使い道がさらに広がっています。

三井住友カード ゴールド(NL)は年間100万円以上の利用という条件がありますが、普段の買い物をこのカードに集約すれば達成できる方も多いです。条件達成の翌年から年会費が永年無料になる点も大きなメリットです。クレカ積立での還元率が0.5%から1.0%にアップするので、積立をしっかり続ける方なら検討する価値があります。

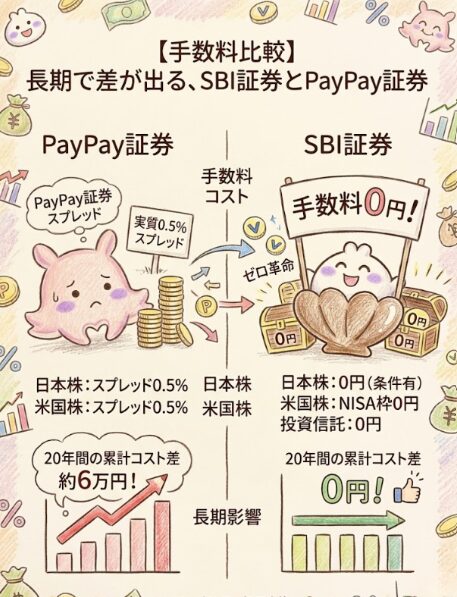

PayPay証券とSBI証券の手数料を比較

手数料は投資において長期的に積み重なるコストです。

「たった0.5%」と思っていても、長年にわたって投資を続けると無視できない差になります。

日本株の手数料

国内株(日本株)の手数料について、両社の差は非常に明確です。

PayPay証券は「スプレッド方式」を採用しており、立会時間内(9時00分10秒〜11時29分、12時30分10秒〜15時24分)の取引では、基準価格に対して0.5%が実質的な手数料として発生します。

時間外の取引ではさらにスプレッドが拡大します。

SBI証券はインターネットコースかつ電子交付を選択しているお客さまであれば、国内株の売買手数料が0円です(ゼロ革命)。

たとえば10万円の日本株を購入する場合、PayPay証券では約500円のスプレッドコストが発生しますが、SBI証券では0円です。

1回の取引では小さな差でも、毎月積み立てると積み重なります。

投資信託のコスト

投資信託の買付手数料については、両社とも0円です。これは共通した強みです。

ただし投資信託には「信託報酬」という年間運用コストがかかります。

これは証券会社ではなく投資信託を作っている運用会社が設定するコストですが、取扱銘柄の違いによって選べる低コストファンドの幅が変わります。

SBI証券ではeMAXIS Slim全世界株式(オール・カントリー)が年率0.05775%以内、eMAXIS Slim米国株式(S&P500)が年率0.08140%以内といった超低コストファンドを多数取り扱っています。

PayPay証券でも低コストな投資信託は取り扱っていますが、選べる本数はSBI証券の方が圧倒的に多いです。

長期投資でどれくらい差が出る?

実際にどれくらいのコスト差が生じるか、シミュレーションで確認しましょう。

以下は手数料コストのみを試算したシミュレーションです。実際の投資では市場環境によって運用成果が異なり、元本割れのリスクがあります。将来の利益を保証するものではありません。

📊 前提条件:月5万円を日本株(個別株)に投資した場合のコスト比較シミュレーション

※元本割れリスクあり。将来の運用成果を保証するものではありません。

| コスト項目 | 🔶 PayPay証券 | 🔷 SBI証券 |

|---|---|---|

| 毎月の購入時スプレッドコスト | 約 250円 | 0円 |

| 年間の手数料コスト | 約 3,000円 | 0円 |

| 20年間の累計コスト差 | 約 60,000円 | 0円 |

※ 購入時のスプレッド(0.5%)のみの試算。売却時にも同様のスプレッドが発生するため、実際のコスト差はさらに大きくなります。

※ 投資信託の積立なら両社とも買付手数料0円のため、個別株より差は小さくなります。

この計算は「購入時のスプレッドのみ」の試算です。売却時にも同様のスプレッドが発生するため、実際のコスト差はさらに大きくなります。

「たった0.5%」が20年で約6万円以上の差になることがわかります。これが長期投資でSBI証券が有利になる主な理由です。

20年で6万円かあ…確かに積み重なると結構な差だね。これを知ったら手数料を軽く見られなくなった。

しかも買付時だけでなく売却時にもスプレッドがかかるので、実際の差はもっと大きくなります。ただし、投資信託の積立なら両社とも買付手数料が0円なので、投資信託をメインにする場合の差は小さくなります。日本株の個別株を積極的に取引する方ほど、SBI証券のメリットが大きくなります。

PayPay証券とSBI証券のポイント還元を比較

ポイ活視点での最大の関心事がポイント還元です。

どちらの証券会社でより多くのポイントを貯め、どう使うのが効率的かを整理します。

PayPayポイントの仕組み

PayPay証券でのポイント獲得は、主にPayPayカードのクレカ積立から生まれます。

PayPayカードまたはPayPayカード ゴールドでのクレカ積立に対して、積立額の0.7%がPayPayポイントとして還元されます。

月間の積立上限は10万円で、最大700ポイントが毎月貯まる計算です。

貯まったPayPayポイントは、PayPay証券のすべての商品(日本株・米国株・ETF・投資信託等)でそのまま投資に使えます。

1ポイント=1円相当として使えるため、100ポイントあれば100円分の投資ができます。

期間限定ポイントは使えませんが、通常のPayPayポイントは利用に制限が少ないです。

Vポイントの仕組み

SBI証券でのVポイント獲得には、主に2つのルートがあります。一つ目は「三井住友カードのクレカ積立」です。

月10万円まで積み立てられ、カードの種類によって還元率が0.5%〜最大4%まで変わります。

二つ目は「投信マイレージ」です。SBI証券で投資信託を保有しているだけで、月間平均保有残高に対して年率0.10%〜0.20%のVポイントが付与されます。

通常銘柄で0.10%、SBIプレミアムセレクト銘柄で0.15%、その他指定銘柄で0.20%です。

📈 SBI証券「投信マイレージ」Vポイント還元率(年率)

| ファンドカテゴリ | Vポイント還元率(年率) |

|---|---|

| 通常銘柄 | 0.10% |

| SBIプレミアムセレクト銘柄 | 0.15% |

| その他指定銘柄 | 0.20% |

クレカ積立と投信マイレージを組み合わせると、積む×持つの二重取りになります。

例えば月10万円(三井住友カードNL)を積み立て、100万円の投資信託残高がある場合、年間のVポイント獲得は約7,000ポイント(クレカ積立6,000pt+投信マイレージ1,000pt)になります。

貯まったVポイントはSBI証券内で1ポイント=1円としてポイント投資に使えます。

連携による変化

2026年3月24日に、VポイントとPayPayポイントの相互交換がスタートしました。

交換レートや条件は以下の通りです。

🔄 VポイントとPayPayポイント 相互交換 条件(2026年3月24日〜)

1Vポイント = 1PayPayポイント(等価交換)

30,000ポイント(一方向の上限)

100ポイントから1ポイント単位で交換可能

PayPayポイントから交換したVポイントには有効期限があり、他社ポイントへの再交換はできません

これにより「SBI証券でVポイントを貯める→PayPayポイントに交換してPayPayで使う」という流れが可能になりました。

逆に「PayPayポイントをVポイントに交換してSBI証券でポイント投資に使う」こともできます。

ただし筆者がおすすめするのは「SBI証券でVポイントを貯めて、そのままSBI証券でポイント投資に使う」流れです。

VポイントはSBI証券のポイント投資に直接使えて使い勝手がよく、交換後のポイントには制限が生まれるためです。

VポイントとPayPayポイントの相互交換(2026年3月24日開始)は、月間30,000ポイントという上限があります。月3万円以上のポイントを動かすヘビーユーザーはこの点に注意が必要です。通常の個人投資家なら上限に引っかかるケースは少ないと思いますが、認識しておきましょう。

※VポイントとPayPayポイントの交換手順・活用術についてさらに詳しくは、以下の記事をご覧ください。

PayPay証券とSBI証券はどっちがお得?

「どちらが得か」は投資の目的・スタイルによって変わります。代表的な3つのシナリオで整理します。

少額投資ならどっちがいい?

少額(月1万円以下)での投資なら、PayPay証券が使いやすいと感じます。

💡 PayPay証券 で少額から始めやすい3つの理由

PayPay銀行との連携で、100円・1円単位での少額取引が可能(通常は1,000円〜)

貯まったポイントを交換なしに直接 株・投資信託の購入に充てられる

別途アプリ不要。毎日使うPayPayを開くだけで投資の確認・追加入金がスムーズ

月1万円のスプレッドコストは50円ほどです。

これは「使いやすさのプレミアム料金」として払う価値があると判断できます。

一方、SBI証券は少額でも手数料0円なので、コスト面では同じ少額でも有利です。

ただし使い勝手がPayPay証券より複雑に感じる方もいます。

投資初心者で「まず試してみたい」という方はPayPay証券から始めて、慣れたらSBI証券を追加するという順番がおすすめです。

積立投資ならどっちがいい?

長期の積立投資(特に月5万円以上)ではSBI証券が有利です。

投資信託の積立なら両社とも買付手数料0円ですが、ポイント還元ではSBI証券が有利なケースが多いです。

三井住友カード ゴールド(NL)の条件(年間100万円以上の利用)を達成できる方なら、クレカ積立で1.0%還元が受けられます。

月10万円積み立てれば年間12,000ポイント(計算式:100,000円×1.0%×12ヶ月=12,000円相当)です。

ポイ活目的ならどっちがいい?

「ポイントを多く貯める」目的ならSBI証券が有利で、「貯めたポイントをすぐ投資に使いたい」ならPayPay証券が使いやすいです。

SBI証券でVポイントを選べば、クレカ積立(最大4%)+投信マイレージ(0.10%〜0.20%)の二重取りが可能です。

貯まったVポイントをそのままSBI証券内で投資に使えるうえ、余ったポイントはPayPayポイントに交換して日常使いもできます。

PayPay証券は「PayPayポイントを持っていて、すぐに投資に使いたい」という場面で非常に便利です。

ポイントをわざわざ別のサービスで交換したりする手間なく、直接投資できます。

筆者のおすすめ

PayPay証券がおすすめな人

PayPay証券の特性を踏まえて、向いている人・向いていない人を整理します。

向いている人

特に「PayPayポイントが毎月貯まっているけど使い道がない」という方にとって、そのポイントをそのまま投資に使えるPayPay証券は非常に相性が良いです。

向いていない人

PayPay証券は「手軽さ」と引き換えに「機能の制限」があります。

投資に慣れてくると指値注文ができないことや、取扱銘柄の少なさが制約に感じられてくることがあります。

SBI証券がおすすめな人

SBI証券の特性を踏まえて、向いている人・向いていない人を整理します。

向いている人

SBI証券は「長く使えば使うほど得をする」証券会社です。

手数料のコスト差と、クレカ積立+投信マイレージのポイント二重取りは、長期であればあるほど差が大きくなります。

※SBI証券を中心とするVポイント経済圏と、楽天・PayPay・auなど他経済圏との比較については、以下の記事もあわせてご覧ください。

向いていない人

なるほど〜。筆者さんはどっちを使っているの?

筆者さんは両方使い分けていますよ。SBI証券をメインの積立に使い、PayPay証券でPayPayポイントの出口として活用するスタイルです。口座を複数持っても管理料はかかりませんし、それぞれの強みを使い分けることが一番賢い方法です。

【結論】迷った場合の選び方

ここまでの内容を踏まえて、「迷っている」という方への具体的なアドバイスをまとめます。

初心者はどっちを選ぶべき?

投資初心者には「まずPayPay証券から始める」をおすすめします。

理由は明快です。PayPayを使っている方なら追加アプリ不要で口座開設から投資まで完結します。

PayPayポイントで0円から試すことができ、投資の感覚を体で覚えるのに最適です。

その後「もっと本格的にやりたい」「手数料をゼロにしたい」「ポイントをたくさん貯めたい」という気持ちが芽生えてきたら、SBI証券を追加開設するのがおすすめの順番です。

併用するのはあり?

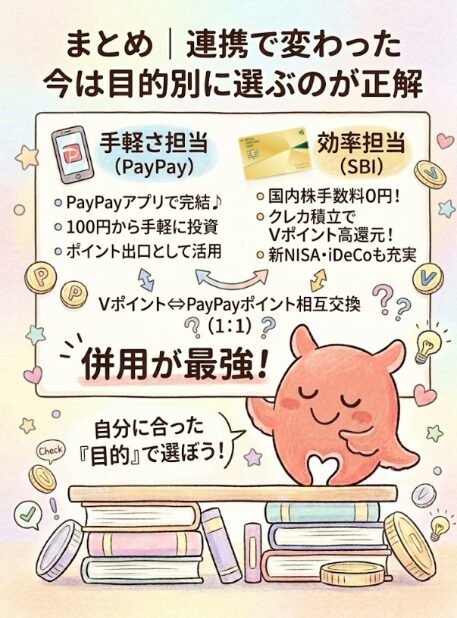

結論から言うと、「両方口座を持つのが最強」です。

口座を複数持つことにコスト(口座管理料)はかかりません。

PayPay証券もSBI証券も口座管理料は無料です。おすすめの使い分けはこうです。

PayPay証券は「ポイントの使い道」、SBI証券は「効率的なポイントの貯め方と本格的な資産形成」と役割分担すると、それぞれの強みを最大限に活かせます。

両方持つのがいいんだね!口座管理料がかからないなら試す価値がありそう。まずPayPay証券から始めて、慣れたらSBI証券も開いてみます。

その順番がベストです!PayPay証券で投資の感覚をつかんで、SBI証券でポイント還元と手数料の最適化を図る。これが2026年現在の最も合理的な使い分け方です。なお投資には元本割れのリスクがありますので、余裕資金の範囲内で始めることも忘れずに。

\ まずは無料で口座開設! /

\ 手数料0円+ポイント二重取り! /

よくある質問(FAQ)

Q. PayPayとVポイント連携とは?

A. 2026年3月24日から開始した、VポイントとPayPayポイントの相互交換サービスです。1ポイント=1ポイントの等価レートで交換でき、月間の交換上限は30,000ポイントです。これにより、SBI証券で貯めたVポイントをPayPayポイントに変換して日常の買い物に使ったり、PayPayポイントをVポイントに変換してSBI証券でポイント投資に使ったりすることができます。なお、PayPayポイントから交換したVポイントには有効期限があり、他社ポイントへの再交換はできない点にご注意ください。

Q. PayPay証券とSBI証券はどっちが初心者向け?

A. 投資初心者には「PayPay証券」がおすすめです。PayPayアプリ内で完結する操作性、100円から始められる少額投資(PayPay銀行連携時)、PayPayポイントをそのまま使える手軽さが、投資の最初の一歩を踏み出しやすくしています。SBI証券は機能が豊富な分、最初は画面の多さに戸惑うことがあります。まずPayPay証券で投資に慣れて、その後SBI証券を追加するという順番がスムーズです。

Q. ポイント投資はどっちがお得?

A. 「ポイントを多く貯める」目的ではSBI証券が優位です。三井住友カードのクレカ積立(0.5%〜最大4%)+投信マイレージ(0.10%〜0.20%/年)の組み合わせは、PayPay証券のPayPayカード0.7%を上回るケースが多いです。一方、「貯めたポイントをシンプルに投資に使いたい」ならPayPay証券が使いやすいです。SBI証券でPayPayポイントを選んだ場合はポイントが「貯まる」だけで、ポイント投資はできません。

※dポイントを使った投資に興味がある方は、マネックス証券との組み合わせも選択肢のひとつです。

Q. 手数料はどれくらい違う?

A. 国内株(個別株)の手数料差が最も大きいです。PayPay証券はスプレッド0.5%(立会時間内)、SBI証券はインターネットコース+電子交付の条件を満たしていれば0円です。月5万円の日本株を20年間積み立てた場合、購入時のスプレッドだけで約6万円の差が生じます(売却時はさらに差が広がります)。なお、投資信託の買付手数料は両社とも0円です。

Q. PayPayポイントはどこで使うべき?

A. PayPayポイントが多く貯まっている方へのおすすめは、PayPay証券での投資(株・投資信託の購入)に使うことです。これが最もシンプルな活用法です。SBI証券にPayPayポイントを貯まるよう設定している場合は、貯まったポイントはPayPay加盟店での買い物に使えます(SBI証券ではポイント投資には使えないため)。2026年3月からVポイントとの相互交換も可能になりましたが、PayPayポイントをVポイントに交換して使う場合は利用制限があることを確認してください。

Q. SBI証券のクレカ積立とは?

A. 三井住友カードを使って投資信託を毎月自動購入するサービスです。積立のカード決済額に応じてVポイントが還元されます。月の積立上限は10万円で、新NISAのつみたて投資枠(年間120万円=月10万円)をフル活用できます。カードのランクと年間利用額によって還元率が変わります(基本0.5%、条件達成で最大4%)。貯まったVポイントはSBI証券内でそのままポイント投資に使えます(1pt=1円)。

Q. PayPay証券でSBI証券のように手数料0円にできる?

A. 現状では難しいです。PayPay証券は「スプレッド方式」を採用しており、国内株・米国株の取引ではスプレッドが発生します。投資信託の買付手数料は0円ですが、個別株の取引コストはSBI証券と比べると割高になります。手数料をゼロにしたい場合はSBI証券に口座を開設することをおすすめします。

Q. 両方口座を持つデメリットはある?

A. 管理の手間が増えることが主なデメリットです。資産が分散するため、全体のポートフォリオが把握しにくくなることがあります。ただし口座管理料は両社とも無料なので、金銭的なデメリットはありません。使い分けを明確にしておけば(例:PayPay証券はポイントの使い道、SBI証券はメインの積立)、混乱なく管理できます。

Q. NISAはどちらで開設すべき?

A. 新NISAを本格的に活用するなら「SBI証券」をおすすめします。取扱銘柄が豊富(つみたて枠282本、成長枠1,155本)で、三井住友カードのクレカ積立によるVポイント還元も受けられます。手数料も業界最低水準です。PayPay証券でもNISA口座は開設できますが、取扱銘柄数(つみたて枠37本)がSBI証券と比べると限られます。PayPayポイントでNISA積立もできる点はPayPay証券の強みです。

Q. iDeCoはどちらがいい?

A. iDeCo(個人型確定拠出年金)については「SBI証券」が有利です。SBI証券は37本の商品を取り扱っており、低コストのインデックスファンドも充実しています。PayPay証券のiDeCo取扱商品は25本です。老後資産形成のような長期の節税効果を最大化するなら、商品ラインナップが豊富なSBI証券がおすすめです。

Q. VポイントをPayPayポイントに交換できる?

A. はい、2026年3月24日から可能になりました。1Vポイント=1PayPayポイントの等価レートで交換でき、月間の交換上限は30,000ポイントです。ただし、VポイントをPayPayポイントに交換するよりも、VポイントをそのままSBI証券でポイント投資(1pt=1円)に使う方が、利用制限が少なく便利な場合があります。

Q. PayPay証券でVポイントは貯まる?

A. 直接は貯まりません。PayPay証券のクレカ積立(PayPayカード)で貯まるのはPayPayポイントです。VポイントはSBI証券で三井住友カードのクレカ積立を設定したときに貯まります。なお、2026年3月からVポイントとPayPayポイントは相互交換できるようになったため、SBI証券で貯めたVポイントをPayPayポイントに変換して利用することは可能です。

Q. PayPay証券は指値注文できる?

A. できません。PayPay証券は「相対取引」方式のため、成行注文のみに対応しています。PayPay証券が提示する価格(基準価格±スプレッド)での取引になります。「この価格で買いたい」という指値注文を使いたい場合はSBI証券等の他の証券会社を選ぶ必要があります。

まとめ|連携で変わった今は目的別に選ぶのが正解

最後にこの記事の内容をまとめます。

2026年現在、PayPay証券とSBI証券は「どちらが上か」ではなく、「目的に応じて使い分けるもの」という関係になっています。

初心者の方はPayPay証券から始めて、「もっとポイントを効率よく貯めたい」「手数料をゼロにしたい」と思ったときにSBI証券を追加するのがスムーズです。

すでに三井住友カードやSBI証券口座を持っている方は、迷わずSBI証券をメインにしてクレカ積立を設定することをおすすめします。

PayPayユーザーとしてもVポイントとPayPayポイントの交換ができるようになったため、SBI証券で貯めたVポイントの使い道が広がっています。

どちらの証券会社も無料で口座開設でき、口座管理料もかかりません。迷ったら両方開設して、自分に合った使い方を見つけてみてください。

投資には元本割れのリスクがあります。余裕資金の範囲で、自分のライフプランに合った投資を続けることが大切です。

とても参考になりました!PayPay証券で投資を始めて、慣れたらSBI証券も開いてみます。ありがとうございました!

まずは一歩踏み出すことが大切です!PayPayポイントを投資に使うだけでも「投資って楽しいかも」と感じるきっかけになりますよ。焦らず、余裕資金の範囲内で少しずつ始めていきましょう。

\ PayPayポイントで投資を始める! /