今回はJCB経済圏の松井証券×JCBカード積立について話します。

松井証券×JCBカード積立は、JCBカードで投資信託を積み立てながらJ-POINTを貯めたい人に向いたサービスです。

さらに松井証券では、投資信託を保有しているだけで貯まる「投信残高ポイント」も狙えるため、クレカ積立のJ-POINTと投信保有のポイントを二重取りできる点が魅力です。

ただし、「クレカ積立1.0%+投信保有1.0%で年10万円分」と聞くとかなりお得に見えますが、誰でも同じだけ貯まるわけではありません。

クレカ積立の還元率はカード種別と月間ショッピング利用額で変わり、一般カードは月5万円以上のショッピング利用がないとポイントが付きません。投信残高ポイントの付与率もファンドごとに異なり、人気のインデックスでは低めです。

この記事では2026年時点の情報をもとに、還元率、J-POINTと投信残高ポイントの違い、対象カード、始め方、注意点、SBI証券・マネックス証券との違いまで中立に整理します。

なお、投資信託には元本割れリスクがあり、将来の運用成果を保証するものではありません。ポイントはあくまで「おまけ」と考えるのが安全です。

松井証券とJCBカードって、組み合わせると何がいいの?

ざっくり言うと、買うときと持ってるときの両方でポイントが貯まるのよ。ただ「年10万円分」は条件がそろった人の最大値だから、まずは仕組みを正しく知っておこうね。

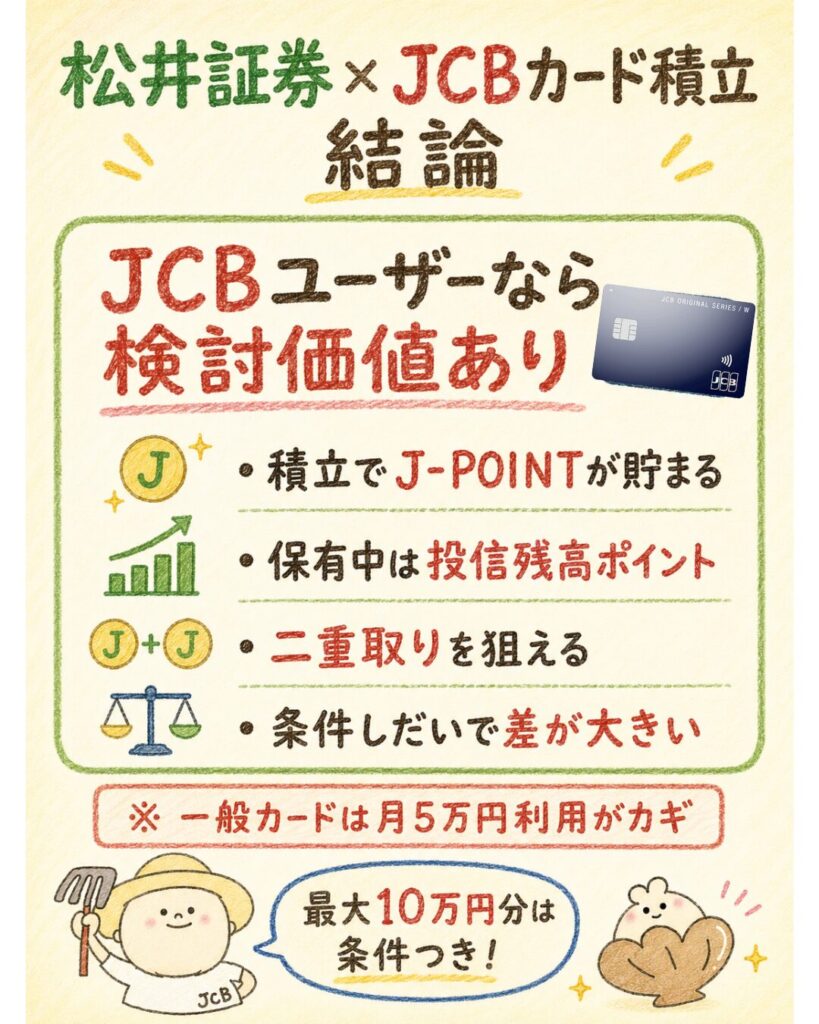

松井証券×JCBカード積立はお得?結論から解説

松井証券×JCBカード積立は、すでにJCBカードを持っている人や投信残高ポイントを重視する人に向いたサービスです。

JCBオリジナルシリーズのカードで投資信託を積み立てるとJ-POINTが貯まり、保有中の投資信託には「投信残高ポイント(松井証券ポイント)」が付与されます。

サービス開始は2025年5月24日で、積立上限は月10万円、NISA口座にも対応しています。一方で、ポイントの貯まり方は条件次第で大きく変わるため、まずは結論を押さえておきましょう。

JCBカードで積立しながらJ-POINTを貯められる

松井証券では、JCBオリジナルシリーズのクレジットカードで投資信託の積立ができ、積立額に応じてJ-POINTが貯まります。

還元はJ-POINTで付与され、貯まったポイントは1ポイント=1円としてMyJCB Payなどの店頭利用に使えます。証券口座に毎回入金しなくても、カード決済で淡々と積み立てられるのが利点です。

ただし、還元率はカードの種類と月間ショッピング利用額で変わります。

一般カードは月5万円以上のショッピング利用で最大0.5%、ゴールドなどのプレミアムカードは条件達成で最大1.0%です。積立をすればいつでも高還元、というわけではない点を最初に理解しておくと、後悔のない選び方ができます。

投信残高ポイントとの二重取りも狙える

松井証券のもう一つの特徴が、投資信託を保有しているだけでポイントが貯まる投信残高ポイントサービスです。

クレカ積立で買うときにJ-POINT、保有しているあいだに投信残高ポイント(松井証券ポイント)と、購入時と保有時の二重取りを狙えるのが、このサービスを選ぶ大きな理由になります。

投信残高ポイントは年率最大1.0%とされますが、これは一部の対象ファンドの上限値であり、全銘柄が1.0%になるわけではありません。

さらに毎月のエントリーが必要で、忘れるとその月のポイントは付与されません。二重取りは魅力ですが、付与率と手間の前提を押さえておく必要があります。

・JCBカードで積立しながらJ-POINTが貯まる

・保有中は投信残高ポイントも付き、二重取りを狙える

・ただし一般カードは月5万円以上のショッピング利用が条件

・投信残高ポイントは毎月エントリー必須・付与率はファンド次第

・すでにJCBカードを使っている人に特に向いている

ただし誰でも年10万円分貯まるわけではない

「年10万円分のポイント」という訴求は、年率1.0%の対象ファンドを1,000万円保有した場合の最大値です。

同じ1,000万円でも、オルカンやS&P500など人気の低コストインデックスでは付与率がごく低く、年1,750〜3,000円分程度にとどまるケースもあります。誰でも年10万円分が狙えるわけではありません。

クレカ積立側のJ-POINTも、一般カードで月10万円積み立てて0.5%なら年6,000円相当が目安です。

「1.0%+1.0%で年10万円」を鵜呑みにせず、自分の保有額・保有ファンド・カード種別に当てはめて考えることが大切です。

投資は元本割れリスクもあるため、ポイントだけを目的にしないようにしましょう。

年10万円分の誤解に注意:「年10万円分」は年率1.0%の対象ファンドを1,000万円保有した場合の最大値です。人気の低コストインデックスでは付与率が低く、同じ1,000万円でも年1,750〜3,000円分程度にとどまることがあります。誰でも達成できる金額ではありません。

JCBユーザーなら検討価値あり

とはいえ、すでにJCBカードを日常使いしている人にとっては、検討価値の高いサービスです。

普段の買い物で月5万円以上のショッピング利用がある人なら、一般カードでも積立で0.5%のJ-POINTを取りこぼさず受け取れます。

さらに投信残高ポイントも上乗せできるため、JCB経済圏で資産形成をまとめたい人と相性が良いといえます。

逆に、JCBカードをほとんど使っていない人や、純粋にクレカ積立の還元率だけを最大化したい人は、他社のほうが向くこともあります。

この記事で還元率の条件・ポイントの違い・他社比較を確認し、自分に合うかどうかを判断してみてください。

松井証券

JCBカードとの組み合わせでダブルポイントを実現!

クレカ積立で最大1.0%、投信を持つだけで年率最大1.0%。

業界トップクラスの還元率で効率よく資産形成できる!

| メリット | デメリット |

|---|---|

| ◎ 投信残高ポイントが業界最高水準(年率最大1.0%) ◎JCBカードでクレカ積立が可能 ◎ 低コストファンドも高還元の対象 ◎ NISA口座の管理がシンプル ◎ サポートがオリコン1位(問い合わせ部門) | ×投信残高ポイントに毎月エントリーが必要 ×取扱銘柄数がSBI証券より少ない(約1,700本) ×国内株式手数料が26歳以上は有料 ×JCBカード以外のクレカ積立に非対応 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、ETFなど。eMAXIS Slimシリーズを含む約1,700本 |

| クレカ積立還元率 | 最大1.0%(JCBゴールド使用時。JCBカードWは0.5%) |

| 投信残高ポイント | 年率最大1.0%(業界最高水準・毎月エントリーが必要) |

| ポイント投資対応 | 松井証券ポイントで投信の購入が可能(1円単位から) |

| 対応クレカ | JCBオリジナルシリーズ(JCBカードW・JCBゴールドなど) |

| NISA対応 | つみたて投資枠・成長投資枠に対応。一画面で管理可能 |

| 取引ツール/情報提供 | スマホアプリ「松井証券」。操作がシンプルで初心者向き |

| 特典・連携サービス | J-POINTパートナーとの連携でマクドナルド・スタバなど最大10.5%還元 |

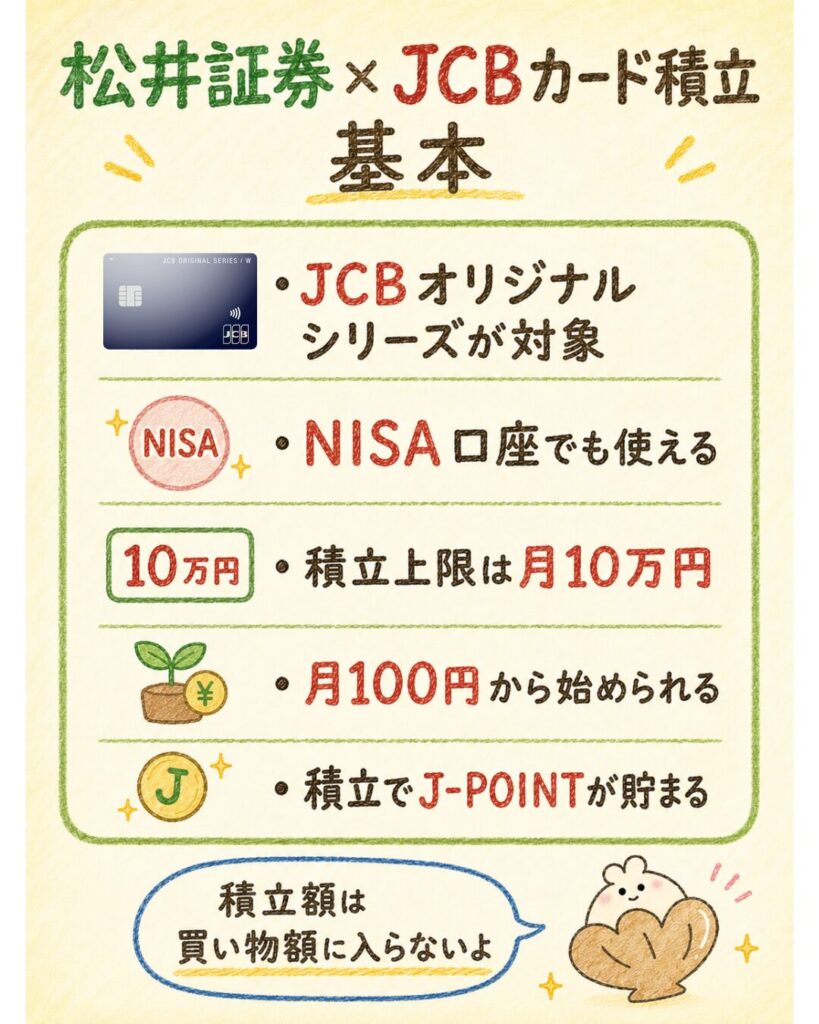

松井証券×JCBカード積立の基本

ここでは、松井証券×JCBカード積立の基本的な仕組みを整理します。

対象はJCBオリジナルシリーズのカードで、投資信託をクレジットカード決済で積み立てられます。

NISA口座にも対応し、積立上限は月10万円。積立額に応じてJ-POINTが貯まる、というのが大枠です。サービス開始は2025年5月24日で、まだ比較的新しい選択肢である点も押さえておきましょう。

JCBカードで投資信託を積み立てできる

松井証券では、JCBオリジナルシリーズのクレジットカードを使って投資信託の積立ができます。

毎月決まった日にカード決済で買い付けが行われるため、入金の手間がなく、買い忘れも防げます。月100円から始められるので、少額からコツコツ続けたい初心者にも扱いやすい仕組みです。

カード決済で積み立てた金額に応じてJ-POINTが付与されるのが、現金や銀行引き落としにはないメリットです。

ただし、積み立てるファンドは運用方針・コスト・リスクで選ぶのが基本で、ポイントの付与率だけで投資先を決めないようにしましょう。投資信託には元本割れリスクがあります。

NISA口座でも利用できる

松井証券のJCBカード積立は、NISA口座(つみたて投資枠・成長投資枠)にも対応しています。

NISAの非課税メリットを活かしながらクレカ積立のポイントも受け取れるため、長期の資産形成と相性が良い組み合わせです。これから新しく投資を始める人は、まずNISA口座での積立を検討するとよいでしょう。

もちろん特定口座でも利用できます。NISAの非課税枠を使い切ったあとは特定口座で積み立てる、といった使い分けも可能です。

非課税の恩恵はポイント還元より大きくなることが多いため、口座区分の選び方も合わせて考えておくと、トータルのメリットが大きくなります。

積立上限は月10万円

クレカ積立の上限は、複数ファンド合計で月100円〜10万円です。

2024年以降、各社のクレカ積立上限は月10万円に引き上げられており、松井証券も同様の上限となっています。NISAのつみたて投資枠(年120万円)を月10万円のクレカ積立でちょうど使い切れる計算です。

注意したいのは、この月10万円の積立額は「月間ショッピング利用額」にはカウントされない点です。

後述しますが、一般カードの0.5%還元に必要な月5万円のショッピング条件は、積立とは別の通常利用で満たす必要があります。上限いっぱい積み立ててもショッピング条件は満たせないことを覚えておきましょう。

対象カードはJCBオリジナルシリーズ

クレカ積立に使えるのは、JCBが直接発行するJCBオリジナルシリーズです。

具体的にはJCBカードW、JCBカードS、JCBゴールド、JCBプラチナなどが該当します。楽天カードやイオンカードといった他社発行のJCBブランドカードは対象外なので、手持ちのカードが対象かどうかは事前に確認しておきましょう。

カード種類 |  JCBカードW(一般) |  JCBカードS(一般) |  JCBゴールド |  JCBプラチナ |  JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| クレカ積立 還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| おすすめ度 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★ |

| 申し込みリンク |  | | | | |

同じ「JCB」でも、発行会社が違うと対象外になる点は混同しやすいところです。

JCBオリジナルシリーズ=JCB本体が発行するプロパーカードと覚えておくと迷いません。

なお、JCBカードWは39歳以下限定で申し込めるカードですが、一度作れば40歳以降も継続して利用できます。

積立額に応じてJ-POINTが貯まる

クレカ積立で貯まるのはJ-POINTです。

J-POINTは2026年1月にOki Dokiポイントから刷新された新しいポイントで、月間利用額200円(税込)ごとに1ポイント、1ポイント=1円として使えます。積立額に対しても、カード種別と条件に応じた還元率でJ-POINTが付与されます。

一方、投信を保有しているあいだに貯まるのは松井証券ポイント(投信残高ポイント)で、こちらはJ-POINTとは別物です。

「クレカ積立=J-POINT」「投信保有=松井証券ポイント」という対応関係を、最初に整理しておくと混乱しません。詳しくは後の章で解説します。

積立の上限が月10万円なら、それで月5万円のショッピング条件もクリアできるんじゃないの?

そこが落とし穴なのよ。積立額はショッピング利用額に数えられないの。だから普段の買い物で別に5万円使う必要があるってわけね。

松井証券×JCBカード積立の還元率

松井証券×JCBカード積立の還元率は、カード種別と月間ショッピング利用額で決まります。

一般カードは条件達成で最大0.5%、プレミアムカードは最大1.0%です。

「JCBカードWだから高還元」という単純な話ではなく、積立とは別のショッピング利用が条件になる点が最大のポイントです。まずは下の早見表で全体像を押さえましょう。

カード種類 | JCBカードW(一般) | JCBカードS(一般) | JCBゴールド | JCBプラチナ | JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| クレカ積立 還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

条件 | クレカ積立とは別の月間ショッピング利用が 5万円以上。5万円未満は付与なし(0%) | 条件達成時。年会費がかかる | |||

| 申し込みリンク | | | | | |

一般カードは最大0.5%

JCBカードW・JCBカードSなどのJCB一般カードは、クレカ積立の還元率が最大0.5%です。

ただしこの0.5%は無条件ではなく、クレカ積立とは別に月間ショッピング利用額が5万円以上あることが前提になります。普段からカードを生活費の支払いに使っている人なら、達成しやすい条件です。

逆に、月間ショッピング利用が5万円未満の月は、積立ポイントが付与されません(0%)。

たまにしかカードを使わない人だと、せっかく積み立てても還元ゼロになる月が出てしまいます。一般カードを使うなら、固定費や日常の買い物をJCBカードに寄せて、毎月5万円の条件を安定して満たせるかが鍵になります。

一般カードで月5万円未満は0%:JCBカードW・Sなどの一般カードは、クレカ積立とは別の月間ショッピング利用が5万円未満だと、その月の積立ポイントは進呈されません。積立額はショッピング利用額に含まれないため、積立だけでは条件を満たせない点に注意しましょう。

条件を達成したときに、実際どれくらいのJ-POINTが貯まるのかを年間ベースで見ておきましょう。下の早見表は、月間ショッピング5万円以上の条件を満たした前提での概算です。

| カード | 積立還元率 | 月5万円積立・年間 | 月10万円積立・年間 |

|---|---|---|---|

| 一般カード(W/S) | 0.5% | 3,000円相当 | 6,000円相当 |

| プレミアム(ゴールド等) | 1.0% | 6,000円相当 | 12,000円相当 |

※一般カードは別途の月間ショッピング5万円以上が前提で、未達なら0円(付与なし)です。松井証券ポイントへ交換して再投資する場合は、上記の0.7倍になります(例:年6,000円相当→4,200円分)。

JCBゴールドなどプレミアムカードは最大1.0%

JCBゴールドやJCBプラチナなどのプレミアムカードは、条件達成で最大1.0%のJ-POINT還元を狙えます。

一般カードの0.5%と比べて還元率が2倍になるため、毎月10万円をフルで積み立てる人ほど差が出ます。

月10万円・1.0%なら年12,000円相当、0.5%なら年6,000円相当が目安です。

ただしプレミアムカードには年会費がかかります。JCBゴールドは年会費11,000円で、クレカ積立のポイント差(年6,000円相当)だけでは年会費を回収しきれません。

年会費はクレカ積立以外の日常利用や特典も含めて回収できるかを確認したうえで選ぶのが現実的です。

年会費の回収可否を確認:JCBゴールド(年会費11,000円)は、クレカ積立だけのポイント差(W対比で年6,000円相当)では年会費を埋めにくいです。日常利用や特典も含めて回収できるかを確認してから、プレミアムカードを選びましょう。

月5万円以上のショッピング利用が重要

還元率を左右する最大のポイントが、クレカ積立とは別のショッピング利用額です。

一般カードの0.5%還元には、月間ショッピング利用が5万円以上必要で、ここに積立額は含まれません。月10万円を積み立てても、それだけではショッピング5万円の条件を満たせないのです。

条件を満たすには、電気代・スマホ代・サブスク・食費・日用品などの普段の支払いをJCBカードに集約するのが近道です。

固定費だけで月3万円前後になることも多く、そこに日常の買い物を足せば5万円は達成しやすくなります。自分の毎月の利用額を一度見直しておくと、還元を取りこぼしません。

JCBカードWでも無条件で1.0%還元ではない

JCBカードWは通常のショッピングで還元率が高いことで人気のカードですが、クレカ積立では一般カード扱いになります。

つまり、通常利用の高還元ルールはクレカ積立には適用されず、JCBカードWでも積立で無条件1.0%にはなりません。積立の還元率は最大0.5%・条件付きです。

「JCBカードWなら積立も常に高還元」という思い込みは、過大評価につながります。日常の買い物でのお得さと、クレカ積立でのお得さは別ルールだと理解しておきましょう。

とはいえ年会費無料で日常の還元も得られるため、初心者が最初の1枚として選ぶ価値は十分あります。

JCBカードWって還元率が高いって聞いたのに、積立だと0.5%なの?ちょっと意外…

そうなのよ。普段の買い物のルールと、クレカ積立のルールは別物なの。「Wだから積立も1.0%」って勘違いしやすいから気をつけてね。

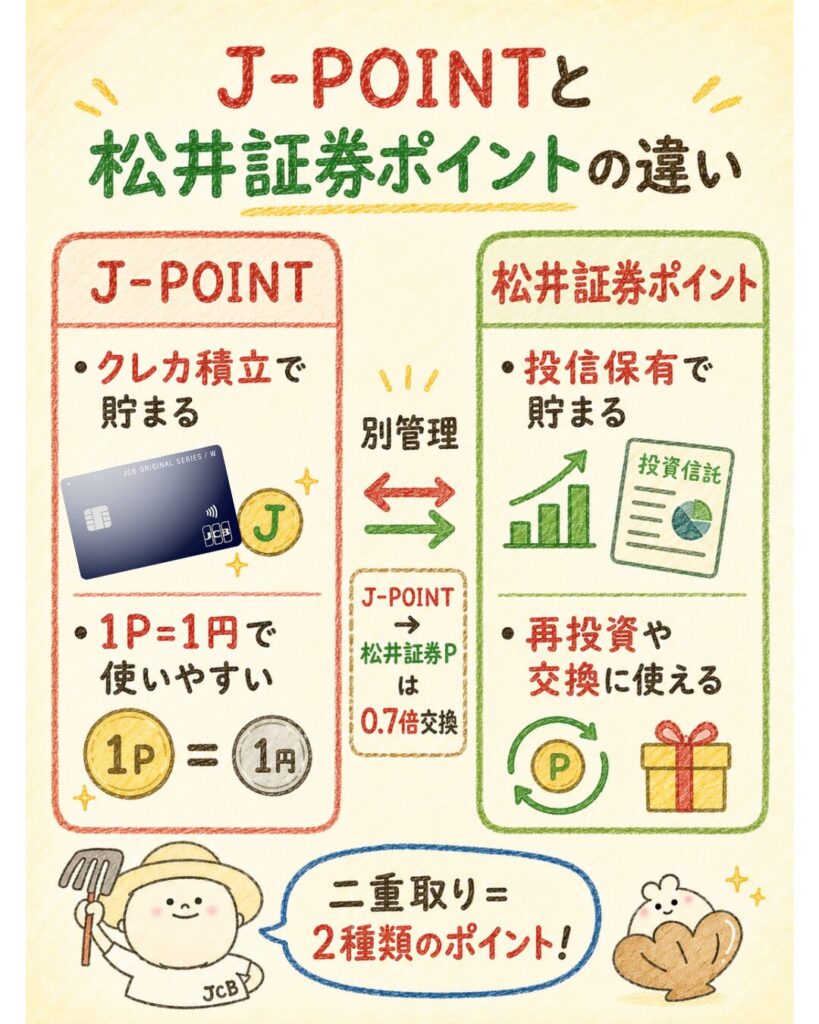

J-POINTと松井証券ポイントの違い

松井証券×JCBカード積立でつまずきやすいのが、2種類のポイントの違いです。

クレカ積立で貯まるのはJCBの「J-POINT」、投信保有で貯まるのは「松井証券ポイント」で、両者は別物・別管理です。二重取りの正体はこの2種類のポイントなので、まずは違いをはっきりさせておきましょう。

下の表で整理します。

| 項目 | J-POINT | 松井証券ポイント |

|---|---|---|

| 貯まる場面 | クレカ積立・カードのショッピング利用 | 投資信託の保有(投信残高ポイント) |

| 発行元 | JCB | 松井証券 |

| 主な使い道 | 1P=1円で店頭利用・ギフト等 | 投資信託の購入・dポイント等へ交換 |

| 相互の関係 | J-POINT→松井証券ポイントは0.7倍交換 | 別管理(自動では合算されない) |

クレカ積立で貯まるのはJ-POINT

クレカ積立で貯まるのは、JCBのJ-POINTです。

J-POINTは2026年1月にOki Dokiポイントから刷新され、月間利用額200円ごとに1ポイント、1ポイント=1円という分かりやすい設計になりました。クレカ積立の還元(最大0.5%/1.0%)もこのJ-POINTで付与されます。

旧Oki Dokiポイントは自動でJ-POINTへ移行され、旧1pt=J-POINT 5ptに換算されます。

実質的な還元率は刷新前後で変わりませんが、端数のムダが減り、少額決済でもポイントが貯まりやすくなりました。クレカ積立で貯めたJ-POINTは、店頭利用やギフトカードなどに使えます。

投信保有で貯まるのは松井証券ポイント

一方、投資信託を保有しているあいだに貯まるのは松井証券ポイントです。

これが「投信残高ポイント」の正体で、毎月の保有残高に応じて付与されます。J-POINTとは発行元も貯まる場面も異なる、まったく別のポイントだと理解しておきましょう。

松井証券ポイントは、投資信託の購入に充てたり、他社ポイントへ交換したりできます。

投信保有で貯めたポイントをそのまま再投資に回せば、長期的な積み上げに役立ちます。ただし付与率はファンドごとに異なり、人気の低コストインデックスでは低めになる点は、後の章で詳しく確認します。

松井証券ポイントはdポイントなどに交換できる

松井証券ポイントは、投資信託の購入に使えるほか、dポイントなどの提携ポイントへ交換することもできます。

投資に回さず日常で使いたい場合は、提携ポイントに交換して活用する選択肢もあるわけです。使い道に幅があるのは、松井証券ポイントの利点といえます。

なお、JCBのJ-POINTを松井証券ポイントへ交換することも可能ですが、その場合は0.7倍のレートになります(J-POINT 710P→松井証券ポイント500P)。

クレカ積立で貯めたJ-POINTを再投資に回したい場合は、この0.7倍の目減りを踏まえて判断しましょう。店頭利用なら1P=1円なので、用途によって使い分けるのが賢い方法です。

J-POINTとは別管理になる

読者が混同しやすいので、改めて整理します。

J-POINTと松井証券ポイントは別物で、別々に管理されるため、自動的にひとつの残高にまとまることはありません。J-POINTはMyJCBやJCBのアプリで、松井証券ポイントは松井証券の口座で、それぞれ確認・利用します。

「二重取り」とはいえ、2つのポイントは別管理であり、合算してまとめて使えるわけではない点に注意しましょう。

それぞれの貯まり方・使い方・有効期限を別々に把握しておくことで、ポイントの取りこぼしや失効を防げます。管理の手間が許容できるかどうかも、このサービスを選ぶ際の判断材料になります。

ポイントは別管理:クレカ積立で貯まるJ-POINTと、投信保有で貯まる松井証券ポイントは別物です。自動で合算されず、それぞれ別に管理・利用します。混同すると使い忘れや失効につながるため、2つは分けて把握しましょう。

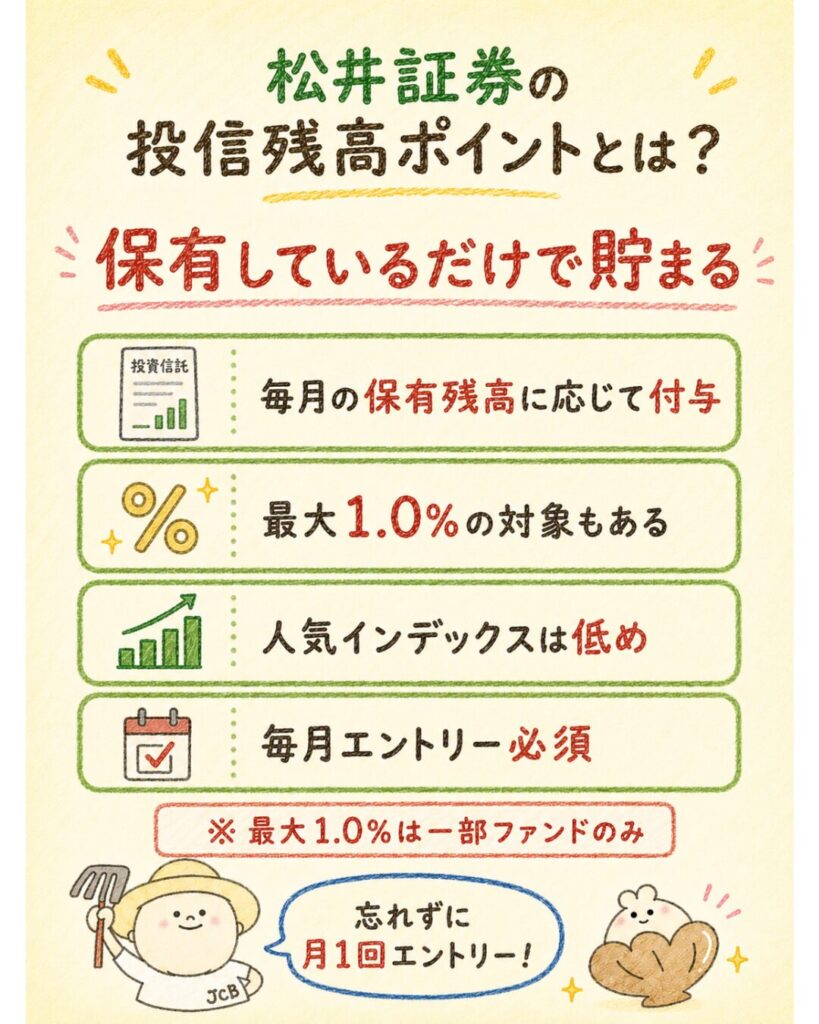

松井証券の投信残高ポイントとは?

投信残高ポイントは、投資信託を保有しているだけで毎月貯まる松井証券のサービスです。

年率最大1.0%とされ、二重取りの「保有時」側を担います。ただし付与率はファンドごとに大きく異なり、人気の低コストインデックスはごく低めです。

さらに毎月のエントリーが必要など、知っておくべき前提がいくつかあります。順に見ていきましょう。

投資信託を保有しているだけでポイントが貯まる

投信残高ポイントは、対象の投資信託を保有しているだけで、毎月の残高に応じてポイントが付与される仕組みです。

買い増しをしなくても、持っているだけで少しずつポイントが積み上がるため、長期保有との相性が良いといえます。付与は毎月下旬に行われます。

クレカ積立のJ-POINTが「買うときの還元」だとすれば、投信残高ポイントは「持ち続けることの還元」です。

この2つを組み合わせられるのが松井証券の特徴ですが、保有時の還元は付与率次第で金額が大きく変わるため、次の項目で具体的に見ていきます。

最大年率1.0%の対象ファンドもある

投信残高ポイントの還元率は年率最大1.0%とされています。

これはネット証券の投信保有ポイントとしては高い水準で、信託報酬が比較的高いアクティブファンドなど、一部の対象ファンドで適用される上限値です。高付与率のファンドを大きく保有していれば、まとまったポイントが狙えます。

ただし、「最大1.0%」という数字だけが独り歩きしやすい点には注意が必要です。

全銘柄が1.0%になるわけではなく、銘柄ごとに付与率が細かく設定されています。正確な銘柄別の付与率は、松井証券の公式「ポイント還元率一覧」で必ず確認しましょう。

ポイント:投信残高ポイントの「最大1.0%」は一部の対象ファンドの上限値です。保有しているファンドが何%対象なのかは銘柄ごとに違うため、購入前に公式の「ポイント還元率一覧」で自分の銘柄の付与率を確認しておくと、期待値とのズレを防げます。

人気インデックスファンドは付与率が低め

多くの人が買うeMAXIS Slim 全世界株式(オルカン)やS&P500などの低コストインデックスファンドでは、投信残高ポイントの付与率はごく低めです。

目安として年率0.0175%〜0.03%程度とされ、「最大1.0%」とは大きな開きがあります。低コストファンドは信託報酬が安い分、ポイント原資も小さくなるためです。

つまり、人気インデックスを中心に保有する人は、「最大1.0%」を基準に期待しすぎないことが大切です。

正確な付与率は公式の還元率一覧で要確認ですが、目安として「人気インデックスは低め」と覚えておけば、過度な期待によるミスマッチを避けられます。投資先はあくまで運用方針とコストで選びましょう。

ポイント目的で投資先を選ばない:付与率の高さだけで信託報酬の高いファンドを選ぶと、ポイント以上にコスト負担が増えることがあります。投資信託は運用方針・コスト・リスクで選ぶのが基本で、ポイントはおまけと考えましょう。投資には元本割れリスクがあります。

毎月エントリーが必要

投信残高ポイントを受け取るには、毎月のエントリーが必要です。

毎月1日〜月末のあいだにエントリーする必要があり、忘れるとその月のポイントは付与されません。保有しているだけで自動で貯まるわけではない点が、見落としやすい注意点です。

エントリー自体はアプリから短時間で済みますが、毎月の習慣にしないと取りこぼしが発生します。

スマホのカレンダーに毎月1日の通知を入れておくなど、忘れない仕組みづくりが現実的な対策です。手間を許容できるかどうかも、このサービスを選ぶ際の判断材料になります。

他社から移管した投信も対象になる場合がある

松井証券の投信残高ポイントは、他社から移管した投資信託も対象になる場合があります。

すでに別の証券会社で投資信託を持っている人が、松井証券へ移管することで投信残高ポイントの対象に加えられる、というケースです。保有資産をまとめたい人には検討価値があります。

ただし、対象となるファンドや付与率、移管の手続き・手数料は時期によって変わる可能性があります。

移管前に最新の条件を公式で必ず確認しましょう。移管によってポイント対象が広がっても、付与率が低いファンドであれば実際のポイント額は小さいこともあるため、過度に期待せず判断することが大切です。

持ってるだけで最大1.0%って、すごくお得に聞こえるけど…

「最大」がクセモノなのよ。オルカンやS&P500みたいな人気ファンドだと0.0175〜0.03%くらいで、1.0%とは全然ちがうの。期待しすぎないでね。

年10万円分のポイントは本当に狙える?

元記事でも目立っていた「年10万円分のポイント」という訴求。

これは具体的にどんな条件で成り立つのでしょうか。

結論からいえば、年率1.0%の対象ファンドを1,000万円保有した場合の最大値であり、誰でも達成できる金額ではありません。ここでは独自試算をもとに、「年10万円分の真実」を数字で確認します。

前提:投信を1,000万円保有・付与率別に年間ポイントを試算(1P=1円換算)。

式:保有額 × 付与率=年間ポイント。

結論:「年10万円分」は年率1.0%の対象ファンドを1,000万円保有した場合の最大値。人気インデックス(0.0175〜0.03%)では同じ1,000万円でも年1,750〜3,000円分程度にとどまる。

注記:投資信託には元本割れリスクがあり、将来の成果を保証しません。付与率・条件・エントリー有無で変動します。

| 保有ファンドの付与率 | 1,000万円保有・年間ポイント | 該当の目安 |

|---|---|---|

| 年率1.0% | 100,000円分 | 高付与率の対象ファンド |

| 年率0.03% | 3,000円分 | 人気インデックスの目安(高め) |

| 年率0.0175% | 1,750円分 | オルカン等の目安(低め) |

1,000万円保有なら最大年10万円分の可能性がある

「年10万円分」は、年率1.0%の投信残高ポイント対象ファンドを1,000万円保有した場合の話です。

1,000万円×1.0%=100,000円分という計算で、確かに大きな数字になります。高付与率のファンドにまとまった資金を投じている人にとっては、現実的なメリットになり得ます。

ただし、この前提を満たすには「1,000万円規模の保有額」と「年率1.0%対象のファンド選択」の両方が必要です。

多くの人にとって、いきなり1,000万円を高付与率ファンドで保有するのはハードルが高いはずです。「年10万円分」は最大値の例であり、標準的な金額ではないと理解しておきましょう。

人気インデックスファンドでは年10万円は現実的ではない

オルカンやS&P500などの低コストインデックスファンドでは付与率が低いため、同じ1,000万円を保有しても年10万円分には遠く及びません。

試算では、付与率0.03%なら年3,000円分、0.0175%なら年1,750円分が目安です。多くの人が選ぶ人気ファンドでは、年10万円分は現実的ではないのです。

これは松井証券が悪いということではなく、低コストファンドは信託報酬が安い分、ポイント原資も小さいという構造によるものです。

むしろ、信託報酬が安いことは長期の運用成果にプラスに働きます。ポイントの少なさを嘆くより、コストの低さを資産形成のメリットとして捉えるのが健全です。

高ポイントのために不要なファンドを買うのはおすすめしない

付与率の高さに惹かれて、本来は必要のない信託報酬の高いファンドを選ぶのは本末転倒です。

ポイントが多くついても、信託報酬がその分以上に高ければ、トータルでは損をしかねません。たとえば年1.0%のポイントを得ても、信託報酬が年1.5%なら差し引きマイナスです。

投資信託は運用方針・コスト・リスクを優先して選ぶのが大原則で、ポイントはあくまで「おまけ」と位置づけるべきです。

投資には元本割れリスクもあります。ポイント目的で投資先をゆがめないことが、結局はいちばんの資産防衛になります。

じゃあ「年10万円分」って、ほとんどの人には当てはまらないってこと?

そうね、1,000万円を高付与率ファンドで持つ人の最大値だからね。オルカンで1,000万円持っても年1,750〜3,000円分くらい。ポイントより、コストの安さを喜ぶほうが正解よ。

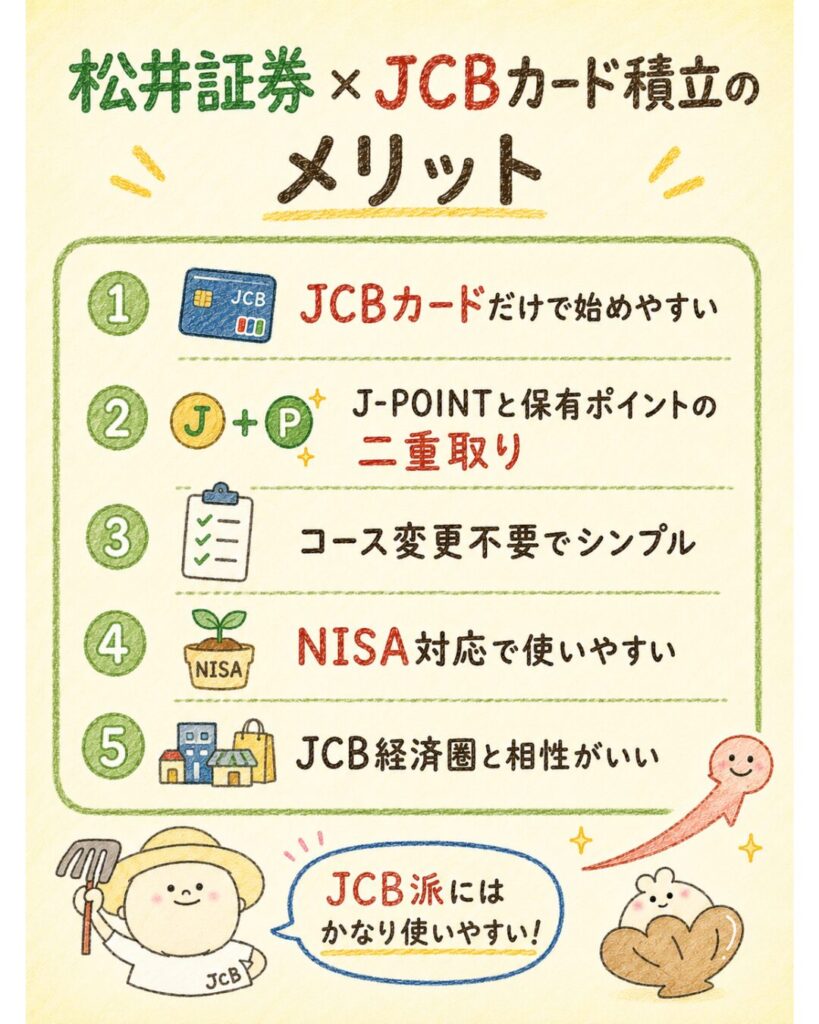

松井証券×JCBカード積立のメリット

ここまで条件や注意点を中心に見てきましたが、松井証券×JCBカード積立には明確なメリットもあります。

JCBカードだけで完結する手軽さ、二重取りの仕組み、コース変更不要のシンプルさ、NISA対応、対象ファンドの広さ、JCB経済圏との相性です。ここでは、どんな人にどんな価値があるのかを具体的に整理します。

JCBカードだけでクレカ積立を始められる

松井証券のクレカ積立は、JCBオリジナルシリーズのカードがあればすぐ始められます。

すでにJCBカードを持っている人なら、新たにカードを作り直す必要がありません。証券口座を開設すれば、手持ちのカードをそのまま積立の決済手段に設定できます。

カード種類 | JCBカードW(一般) | JCBカードS(一般) | JCBゴールド | JCBプラチナ | JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| クレカ積立還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| おすすめ度 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★ |

申し込みリンク | | | | | |

銀行引き落としのように毎回の入金管理をする必要もなく、カード決済で自動的に積み立てが続くのは大きな利点です。

投資を習慣化したい初心者にとって、手間が少ない仕組みは継続のハードルを下げてくれます。普段使いのJCBカードを資産形成にも活かせる点が魅力です。

J-POINTと投信残高ポイントの二重取りができる

最大のメリットは、購入時のJ-POINTと保有時の投信残高ポイントの二重取りです。

買うときにJ-POINT、持っているあいだに松井証券ポイントと、ふたつのタイミングでポイントが貯まります。長期で積立を続けるほど、二重取りの恩恵は積み上がっていきます。

さらに、ポイントで買い付けた投資信託にも投信残高ポイントが付くため、ポイントの再投資が次のポイントを生む流れもつくれます。

ただし、人気インデックスでは付与率が低い点は前述のとおりです。二重取りは魅力ですが、金額の大小は保有ファンドの付与率次第だと押さえておきましょう。

SBI証券のような仲介コース変更が不要

SBI証券でJCBカード積立をする場合は、「JCB仲介コース」への変更が必要になります。

一方、松井証券はコース変更の手続きが不要で、口座を開設してJCBカードを設定すればそのまま積立を始められます。手続きのシンプルさは、初心者にとって見逃せない利点です。

コース変更には条件や制約が伴うこともあり、「手続きが面倒で結局始められなかった」となりがちです。手間を最小限にして投資を始めたい人には、松井証券のシンプルさが向いています。SBI証券との詳しい比較は、後の章と親記事で確認できます。

NISAにも対応している

松井証券のJCBカード積立はNISA口座にも対応しており、つみたて投資枠・成長投資枠の両方で利用できます。

NISAの非課税メリットとクレカ積立のポイントを同時に得られるため、長期の資産形成を非課税で進めたい人に向いています。月10万円の積立で、つみたて投資枠の年120万円をちょうど使い切れます。

投資の利益にかかる税金(通常約20%)が非課税になるNISAの効果は、ポイント還元より大きくなることが多いのが実情です。ポイントの有無に振り回されず、まずはNISAをきちんと活用する。

その土台のうえにクレカ積立のポイントが乗る、という順番で考えると失敗しにくくなります。

ポイント:月10万円のクレカ積立を続ければ、NISAのつみたて投資枠(年120万円)をちょうど使い切れます。非課税のメリットを最優先しつつ、ポイントは「上乗せのおまけ」として受け取る。この順番を意識すると、ポイントに惑わされず長期の資産形成を進められます。

投信残高ポイントの対象ファンドが多い

松井証券の投信残高ポイントは、幅広いファンドが対象になっている点もメリットです。保有しているだけでポイントが付くファンドの選択肢が多いため、自分の運用方針に合った銘柄を選びつつ、保有ポイントも狙える可能性が広がります。

ただし、繰り返しになりますが付与率はファンドごとに異なり、人気の低コストインデックスは低めです。

「対象ファンドが多い=どれでも高還元」ではないため、保有を検討する銘柄の付与率は公式の還元率一覧で確認しておきましょう。対象の広さと付与率の高さは別の話だと理解することが大切です。

JCB経済圏と相性が良い

松井証券×JCBカード積立は、JCB経済圏を使っている人と相性の良いサービスです。

日常の買い物でJCBカードを使ってJ-POINTを貯め、その延長線上でクレカ積立も同じカードで完結できるため、ポイントの貯め先をJCBに集約できます。経済圏を分散させたくない人に向いています。

すでにJCBカードでJ-POINTを貯めている人なら、投資という新しい貯め口を追加する感覚で始められます。

JCB経済圏全体の入口や始め方を確認したい人は、下の関連記事も参考にしてください。経済圏全体を見渡したうえで、松井証券をどう組み込むか考えると、より納得感のある選択ができます。

・JCBカードだけでクレカ積立を始められる(コース変更不要)

・購入時のJ-POINTと保有時の松井証券ポイントの二重取りを狙える

・NISA対応で非課税メリットと併用できる

・投信残高ポイントの対象ファンドが幅広い(付与率はファンド次第)

・JCB経済圏でポイントの貯め先を集約できる

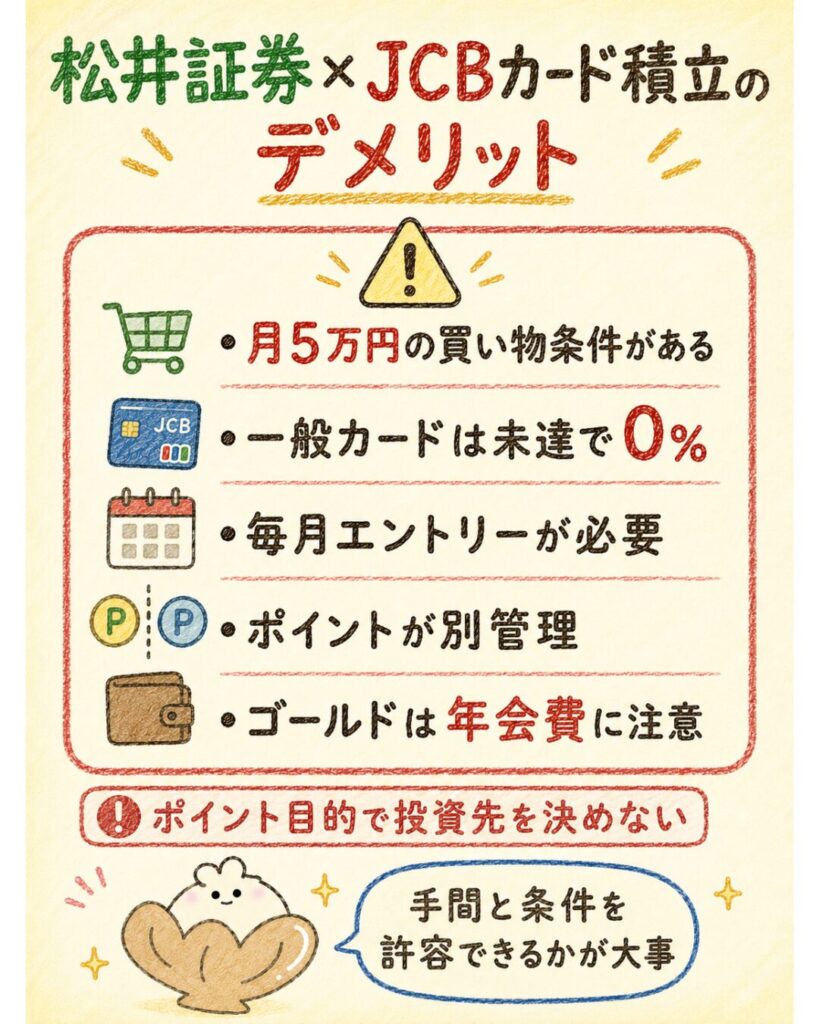

松井証券×JCBカード積立のデメリット

メリットの裏側にはデメリットや注意点もあります。

月5万円のショッピング条件、一般カードの未達時0%、毎月エントリーの手間、ポイントの別管理、年会費の回収しにくさ、そしてポイント目的で投資先を選ぶリスクです。

ここを正しく理解しておくと、「思っていたほど貯まらない」というミスマッチを防げます。順に確認しましょう。

月5万円以上のショッピング利用条件がある

一般カードで0.5%還元を受けるには、クレカ積立とは別に月5万円以上のショッピング利用が必要です。

積立額はこの利用額に含まれないため、積立に加えて通常の買い物で月5万円を使う必要があります。カードをあまり使わない人にとっては、地味にハードルの高い条件です。

固定費や日常の支払いをJCBカードに集約すれば達成しやすくなりますが、無理に支出を増やしてまでクリアするのは本末転倒です。ポイントのために不要な買い物をしては意味がありません。

自分の毎月の利用額で自然に5万円を超えられるかどうかが、一般カードを選ぶ際の判断基準になります。

一般カードは条件未達だとポイントが付かない

最も注意すべきデメリットが、一般カードで月5万円のショッピング条件を満たせない月は、積立ポイントが完全にゼロ(0%)になる点です。

0.5%が0.25%に下がるのではなく、まるごと付与なしになります。「積み立てているのにポイントがつかない月がある」という状態は、満足度を大きく下げます。

毎月安定して5万円以上のショッピング利用ができない人は、クレカ積立のポイントを期待しすぎないほうが無難です。

あるいは、利用額が読みにくい人は、ショッピング条件のないプレミアムカードや他社サービスも含めて比較検討するとよいでしょう。条件未達のリスクは事前に把握しておくべきです。

投信残高ポイントは毎月エントリーが必要

投信残高ポイントは毎月のエントリーが必須で、忘れるとその月のポイントは付与されません。

保有しているだけで自動的に貯まる他社のサービスと比べると、ひと手間かかる点はデメリットです。エントリーを毎月続けられるかどうかが、保有ポイントを取りこぼさない条件になります。

対策としては、カレンダーの月初通知やルーティン化が有効ですが、それでも「うっかり忘れ」のリスクはゼロにはなりません。

エントリーの手間が面倒に感じる人にとっては、無条件で付与される他社のほうがストレスは少ないかもしれません。手間と還元のバランスをどう見るかが分かれ目です。

毎月エントリー必須:投信残高ポイントは毎月1日〜月末のエントリーが必要で、忘れるとその月は付与されません。保有しているだけでは自動で貯まらない点に注意し、月初の通知設定などで取りこぼしを防ぎましょう。

J-POINTと松井証券ポイントが別管理になる

クレカ積立のJ-POINTと投信保有の松井証券ポイントは別々に管理され、ひとつの残高に合算されません。

それぞれ貯まる場所も使い道も違うため、2種類のポイントを別々に把握・管理する手間が発生します。ポイントをシンプルにまとめたい人には、やや煩雑に感じられるかもしれません。

また、J-POINTを松井証券ポイントへ交換すると0.7倍に目減りします。再投資に回したい場合は、この交換レートも考慮が必要です。

「二重取り=そのまま合算してお得」ではなく、別管理・交換時の目減りという前提を理解しておくことで、期待とのギャップを避けられます。

クレカ積立だけで年会費を回収するのは難しい

プレミアムカードで1.0%を狙う場合、クレカ積立のポイントだけで年会費を回収するのは難しいのが実情です。

月10万円積立でゴールド1.0%なら年12,000円相当、一般カード0.5%なら年6,000円相当で、差は年6,000円相当。一方でJCBゴールドの年会費は11,000円です。

つまり、積立のポイント差だけでは年会費差を埋められません。

ゴールドを選ぶなら、日常のショッピング還元や付帯特典、空港ラウンジなどを含めてトータルで年会費に見合うかを判断する必要があります。「積立で1.0%だからゴールドが得」と単純に考えないことが大切です。

ポイント目的で投資先を選ぶと本末転倒になりやすい

投信残高ポイントの付与率に惹かれて、本来選ぶべきでない高コストファンドを選んでしまうのは、最も避けたい失敗です。

ポイントが多くついても、信託報酬がそれ以上に高ければトータルでは損になります。ポイントは運用成果の前ではごく小さな要素にすぎません。

投資信託は運用方針・コスト・リスクで選ぶのが大原則です。ポイントはあくまでおまけと割り切り、投資先の判断をゆがめないこと。投資には元本割れリスクもあるため、ポイント狙いで無理なリスクを取らないことが、長い目で見た資産形成の安全策になります。

デメリットも結構あるんだね。特に「条件未達で0%」はショックかも…

そうなのよ。だから「毎月5万円ちゃんと使えるか」「エントリーを続けられるか」をまず自分に問いかけてみてね。そこが続けられそうなら、二重取りはちゃんと活きてくるわ。

松井証券×JCBカード積立の始め方

ここでは、松井証券×JCBカード積立の始め方を初心者向けに整理します。

大きな流れは「口座開設→カード準備→積立設定→決済方法選択→ショッピング利用額の確認→投信残高ポイントのエントリー」の6ステップです。

細かい画面操作は変わりやすいため、ここでは全体の流れを中心に解説します。最新の手順は公式サイトで確認してください。

松井証券の証券口座(必要に応じてNISA口座も)をオンラインで開設する。

クレカ積立に使うJCBオリジナルシリーズのカードを用意する。

積み立てる投資信託と金額(月100円〜10万円)、NISA枠の有無を設定する。

決済方法でクレジットカードを選び、用意したJCBカードを登録する。

一般カードは、積立とは別に月5万円以上のショッピング利用があるか確認する。

投信残高ポイントの毎月エントリー(1日〜月末)を忘れずに行う。

以下では、各ステップで初心者がつまずきやすいポイントを順に補足します。

ステップ1:松井証券の口座を開設する

最初のステップは松井証券の口座開設です。

オンラインで申し込みでき、本人確認書類とマイナンバーがあれば手続きは難しくありません。

これから投資を始める人は、NISA口座も同時に申し込むと、後から手続きする手間が省けます。口座開設の完了までは数日かかることがあります。

ステップ2:JCBオリジナルシリーズのカードを用意する

次に、クレカ積立に使うJCBオリジナルシリーズのカードを用意します。

すでに対象カードを持っているならそのまま使え、なければ新規に申し込みます。

初心者はまず年会費無料のJCBカードWから始めるのが手堅い選択です。他社発行のJCBブランドカードは対象外なので、発行元を確認しましょう。

ステップ3:投資信託の積立設定をする

口座にログインしたら、積み立てる投資信託と金額(月100円〜10万円)を設定します。

NISA口座を使う場合はここで枠を選びます。投資信託はポイントの付与率ではなく、運用方針・コスト・リスクで選ぶのが基本です。投資には元本割れリスクがあるため、自分が長く保有できる銘柄を選びましょう。

ステップ4:クレジットカード決済を選ぶ

積立の決済方法でクレジットカード決済を選択し、用意したJCBカードを登録します。

これで積立額に応じてJ-POINTが貯まります。還元率はカード種別と条件で変わるため、自分のカードが最大0.5%なのか1.0%なのか、適用条件をあらためて確認しておきましょう。

ステップ5:毎月のショッピング利用額を確認する

一般カードでは、0.5%還元のために積立とは別に月5万円以上のショッピング利用が必要です。

固定費や日常の買い物をJCBカードに集約し、毎月の利用額が条件を満たしているかをこまめに確認しましょう。積立額は利用額にカウントされないため、ここを見落とすと還元ゼロになる月が出てしまいます。

ステップ6:投信残高ポイントのエントリーを忘れない

最後に、投信残高ポイントの毎月エントリーを忘れないようにします。

毎月1日〜月末のあいだにエントリーしないと、その月のポイントは付与されません。スマホのカレンダーに月初の通知を設定しておくなど、ルーティン化して取りこぼしを防ぎましょう。これで二重取りの準備が整います。

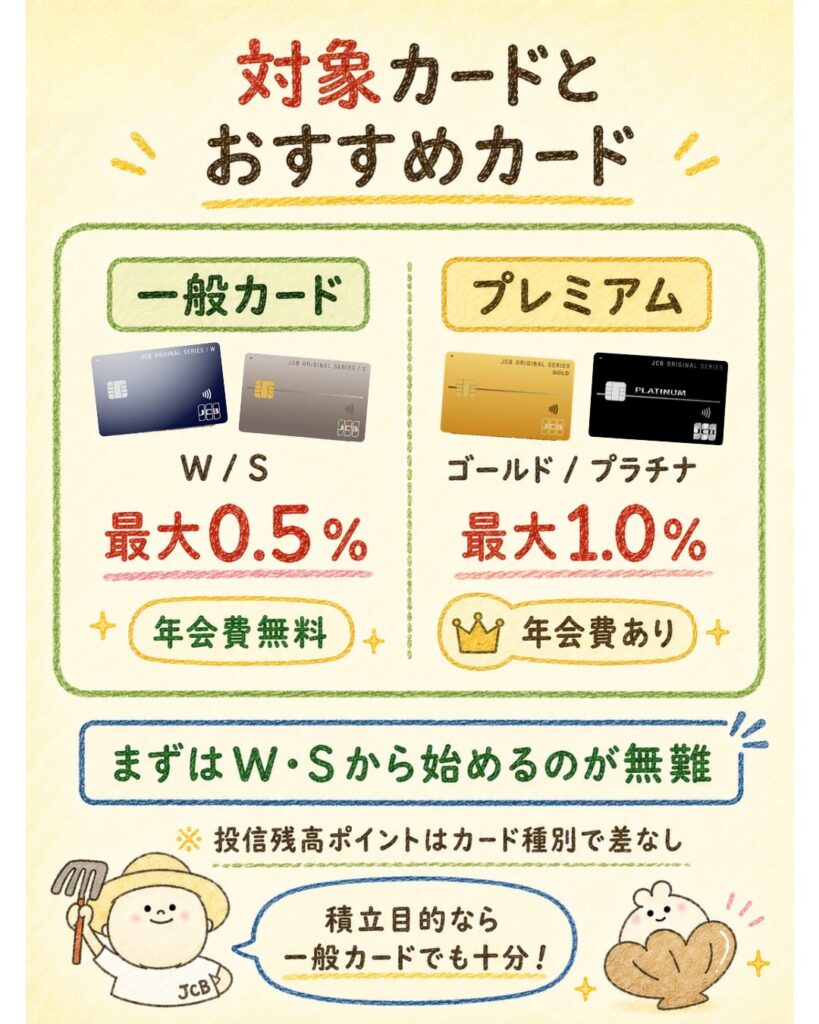

対象カードとおすすめカード

ここでは、松井証券のクレカ積立に使える対象カードと、どれを選ぶべきかを整理します。

対象はJCBオリジナルシリーズで、一般カード(W・S)とプレミアムカード(ゴールド・プラチナ)で還元率や年会費が異なります。下の一覧で全体像を確認し、自分の使い方に合うカードを選びましょう。

カード種類 | JCBカードW(一般) | JCBカードS(一般) | JCBゴールド | JCBプラチナ |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 |

| クレカ積立還元率 | 0.5% | 0.5% | 1.0% | 1.0% |

| おすすめ度 | ★★★★★ | ★★★★ | ★★★★ | ★★★ |

申し込みリンク | | | | |

JCBカードW

JCBカードWは年会費無料で、日常の買い物の還元率が高い人気のカードです。

ただし前述のとおり、クレカ積立では一般カード扱いで、最大0.5%・月5万円以上のショッピング条件付きです。積立で無条件1.0%にはならない点に注意しましょう。

とはいえ、年会費無料で日常還元も得られるため、初心者が最初に持つ1枚としてはバランスが良い選択です。

39歳以下なら申し込めて、一度作れば40歳以降も使い続けられます。まずはWで始め、積立額や使い方が固まってから上位カードを検討する、という流れが現実的です。

JCB カード W

普段の買い物やネット通販でしっかりポイントを貯めたい人におすすめ!

年会費無料で高還元だから、最初の1枚にも選ばれやすいカードだよ!

| メリット | デメリット |

|---|---|

| ◎ いつでもポイント2倍還元(還元率1.0%) ◎ Amazonやセブンイレブン、スタバ等で更に ポイント2%~約10%の高還元 ◎ 年会費永年無料(家族カードも無料) | × 申し込みは18歳〜39歳限定 × ETCカードは2年目以降「利用状況次第で無料」、条件未達の場合年会費がかかる(550円) |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0%〜最大10.5%。 (還元率は交換商品により異なる。) |

| 年会費 | 永年無料(40歳以降も無料のまま継続可能) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、セブン-イレブン、スターバックス、ウエルシア等 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

JCBカードS

JCBカードSも年会費無料の一般カードで、クレカ積立での扱いはJCBカードWと同様に最大0.5%・条件付きです。

年齢制限がないため、40歳以上で新規に作りたい人でも申し込める点がWとの違いです。優待サービスが充実している点も特徴です。

クレカ積立の還元率はWと変わらないため、年齢や優待の好みで選ぶとよいでしょう。

どちらも年会費無料なので、積立目的だけで見れば差はほとんどありません。日常使いでどちらの特典が自分に合うかを基準に選ぶのが、後悔のない決め方です。

JCBカードS

国内外20万箇所の優待『Club Off』が使い放題!年会費無料でスマホ保険まで付いてくる、日常の節約と安心を両立したい人にぴったりの1枚だよ!

| メリット | デメリット |

|---|---|

| ◎ 「JCB Club Off」で国内外20万箇所の優待: 映画やレジャー、グルメが最大80%OFFになるなど、日常の割引が極めて強力です。 ◎ 年会費無料でスマートフォン保険が付帯: 画面割れなどの修理費用を年間最高3万円まで補償してくれる安心のサービスが付いています。 ◎ 年齢制限なしで永年無料: 39歳までの制限がある「W」とは異なり、40歳以上の方でもずっと無料でJCBプロパーの特典を享受できます。 | ×基本還元率が0.5%: 高還元特化の「JCBカードW(1.0%)」と比較すると、普段の買い物で貯まるポイントは半分となります。 ×旅行傷害保険は海外のみ: 国内の旅行傷害保険は付帯していないため、国内旅行が多い方は注意が必要です。 ×ショッピングガード保険の制限: 国内での買い物は「リボ払い・分割払い」等を利用した場合のみ補償対象となります。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 0.5%〜5.0%(200円につき1ポイント(1円分)貯まる) |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円・利用付帯) スマートフォン保険(年3万円) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT(有効期限2年) |

| 入会条件 | 18歳以上(高校生を除く)で、本人または配偶者に安定した収入があること |

| 優待店舗 | JCB Club Off(国内外20万箇所)、Amazon、スターバックス、セブン-イレブンなど |

| 追加カード | ETCカード(年会費550円 ※年1回以上の利用で無料) 家族カード(年会費無料) |

JCBゴールド

JCBゴールドはプレミアムカードで、クレカ積立の還元率は最大1.0%です。

一般カードの2倍の還元率を狙えますが、年会費11,000円がかかります。月10万円フル積立でも、積立のポイント差(W対比で年6,000円相当)だけでは年会費を回収しきれません。

ゴールドを選ぶなら、日常のショッピング還元や付帯特典まで含めて年会費に見合うかを判断する必要があります。

空港ラウンジや手厚い保険など、ゴールドならではの特典を活用できる人には価値があります。逆に積立還元だけが目的なら、無理にゴールドを選ぶ必要はありません。

JCBゴールド

ステータスと実用性を兼ね備えた、JCBを代表するゴールドカード!全国の空港ラウンジや最高1億円の旅行保険など、安心のサポートが充実しているよ。使い続けると『JCBゴールド・ザ・プレミア』への招待も届く、一生モノの1枚だね!

| メリット | デメリット |

|---|---|

| ◎ 圧倒的な安心感とステータス:最高1億円の海外旅行傷害保険や、国内主要空港のラウンジ無料利用など、ゴールドならではの特典が揃っています。 ◎ 上位カードへの招待状(インビテーション): 年間100万円以上の利用を2年続けると「JCBゴールド・ザ・プレミア」へ。その先には「JCBザ・クラス」も視野に入ります。 ◎ スマートフォン保険(年5万円):年会費無料の「S」よりもさらに手厚い、年間最高50,000円の修理費用補償が受けられます。 | ×年会費11,000円(税込)が発生: 初年度は無料ですが、2年目以降は維持費がかかるため、特典を使いこなす必要があります。 ×基本還元率は0.5%: 高還元特化の「Wシリーズ(1.0%)」と比較すると、普段の買い物で貯まるポイントは標準的です。 ×審査基準: 20歳以上で安定した収入が求められるため、一般カードよりも入会のハードルは高めです。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 0.5%〜5.0%(J-POINTボーナスにより最大2倍までアップ) |

| 年会費 | 11,000円(初年度無料) |

| 付帯保険 | 海外旅行傷害保険(最高1億円) 国内旅行傷害保険(最高5,000万円) JCBスマートフォン保険(年間最高5万円) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT(有効期限3年) |

| 入会条件 | 20歳以上で、本人に安定した継続収入があること(学生不可) |

| 優待店舗 | 全国主要空港ラウンジ、JCBゴールド グルメ優待、Amazonやスターバックスなどの優待店 |

| 追加カード | ETCカード(年会費・発行手数料無料) 家族カード(1枚目無料) |

JCBプラチナ

JCBプラチナも積立還元率は最大1.0%で、ゴールドより手厚い特典が付くハイクラスカードです。

コンシェルジュサービスやグルメ優待など、特典をフル活用できる人向けのカードといえます。年会費はゴールドより高めに設定されています。

クレカ積立の還元率はゴールドと同じ1.0%なので、積立目的だけでプラチナを選ぶ理由は乏しいといえます。

年会費に見合う特典を日常で使えるかどうかが判断の軸です。投資のポイントを基準にプラチナを無理に選ぶのではなく、ライフスタイル全体で年会費を回収できるかで考えましょう。

JCBプラチナ

招待なしで申し込めるJCB最高ランクのカード!24時間対応のコンシェルジュや、高級レストラン1名無料の優待など、圧倒的なステータスとサービスをすぐに手にしたい人におすすめだよ!

| メリット | デメリット |

|---|---|

| ◎ 24時間365日対応のコンシェルジュ: 旅行の予約からレストランの手配まで、専任のスタッフが秘書のようにサポートしてくれます。 ◎ グルメ・ベネフィット: 国内の厳選された有名レストランのコース料理を2名以上で予約すると、1名分が無料になる非常に強力な優待です。 ◎ プライオリティ・パス無料付帯: 世界1,400箇所以上の空港VIPラウンジを無料で利用でき、旅の質が劇的に向上します。 | ×年会費27,500円(税込): 高額な部類に入るため、コンシェルジュやグルメ優待を積極的に活用しないとコストパフォーマンスが低下します。 ×審査基準が厳しい: 25歳以上で安定した高年収が必要とされるなど、入会のハードルはゴールドカード以上に高めです。 ×基本還元率は0.5%: 優待サービスに特化しているため、ポイント還元率そのものはゴールドカードと同等です。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 0.5%〜5.0% |

| 年会費 | 27,500円 |

| 付帯保険 | 海外・国内最高1億円、航空機遅延保険、スマホ保険(年5万円) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | Oki Dokiポイント |

| 入会条件 | 25歳以上で、本人に安定した継続収入があること |

| 優待店舗 | プラチナ・コンシェルジュ、グルメ・ベネフィット対象店、プライオリティ・パス |

| 追加カード | ETCカード 家族カード(1枚目無料) |

クレカ積立だけなら一般カードでも十分

結論として、クレカ積立とポイント二重取りが目的なら、年会費無料の一般カードでも十分です。

投信残高ポイントはカード種別に関係なく同条件なので、二重取りの「保有時」側は一般カードでもゴールドでも変わりません。差が出るのはクレカ積立の還元率(0.5%対1.0%)だけです。

月5万円以上のショッピング条件を安定して満たせる人なら、JCBカードWやSで0.5%+投信残高ポイントを受け取れます。

年会費の負担なしに二重取りを始められるため、まずは一般カードからスタートするのが多くの人にとって合理的な選択です。

コツ:投信残高ポイントはカード種別に関係なく同条件です。だからこそ、まずは年会費無料の一般カードで二重取りを始め、月10万円フル積立が定着してきたら、日常利用や特典も含めてゴールドへの切り替えを検討する、という順番がムダがありません。

前提:月10万円積立・ショッピング条件達成時のクレカ積立J-POINT(年間)。投信残高ポイントはカード種別で差なし。

式・結論:W=6,000円相当(0.5%)/ゴールド=12,000円相当(1.0%)。差は年6,000円相当だが、ゴールドは年会費11,000円。積立のポイント差だけでは年会費を回収しにくい。

注記:投資には元本割れリスクがあり将来を保証しません。年会費は日常利用・特典も含めて回収可否を判断しましょう。

1.0%を狙うならゴールド以上も候補

クレカ積立で1.0%を狙うなら、まず候補になるのはJCBゴールドです。

ゴールドを選ぶ価値があるのは、積立以外の日常利用や付帯特典まで含めて年会費を回収できる人。すでにJCBカードで年間それなりの金額を使っている人や、空港ラウンジ・旅行保険などの特典を実際に使う人なら、積立1.0%は「お得さの上乗せ」として機能します。

さらに上のJCBプラチナを検討するのは、年会費に見合うプレミアム特典(コンシェルジュ・上位の保険・グルメ優待など)を使いこなせる層に限られます。

積立還元率の面ではゴールドと大きく変わらないため、プラチナは「積立のため」ではなく「特典のため」に選ぶカードと考えるのが現実的です。積立のポイントだけを目的にプラチナを作るのは避けましょう。

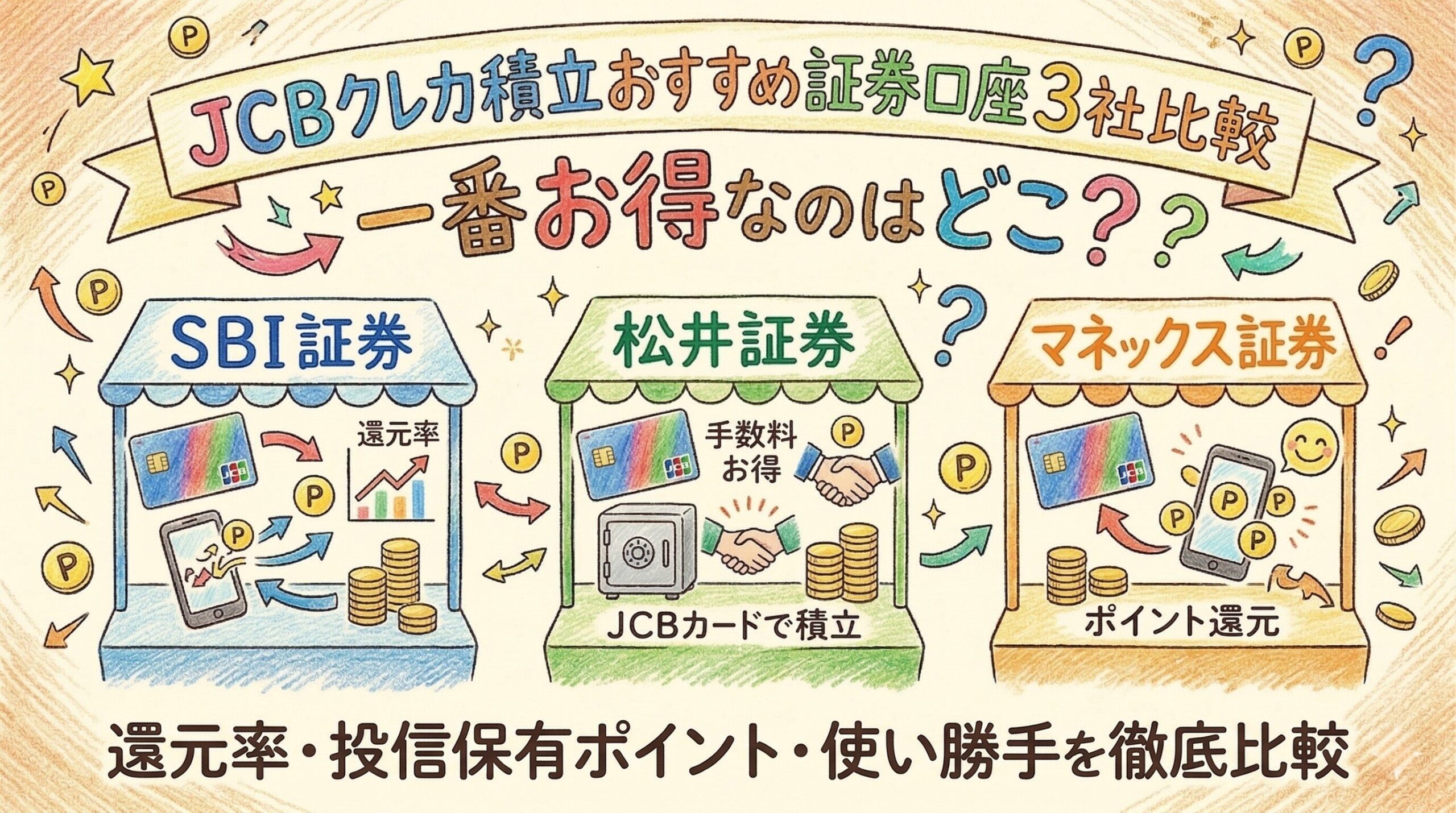

SBI証券・マネックス証券と比較

JCBクレカ積立は松井証券のほかに、SBI証券・マネックス証券でも利用できます。

ここでは3社の違いを簡潔に整理します。詳しい比較は親記事に譲りますが、ざっくりした特徴を押さえておくと、松井証券が自分に合うかどうかの判断がしやすくなります。

下の表で要点を確認しましょう。

| 証券会社 | JCB積立の特徴 | 手続き |

|---|---|---|

| 松井証券 | 2025年5月〜対応。投信残高ポイントが強み | コース変更不要でシンプル |

| SBI証券 | 取扱銘柄数が豊富。投信マイレージの交換先が充実 | JCB仲介コースへの変更が必要 |

| マネックス証券 | 2026年3月26日〜対応の新しい選択肢。最大1.0%還元 | 最低積立額・保有ポイントは要確認 |

SBI証券との違い

SBI証券は取扱銘柄数の多さや、投信マイレージの交換先の幅広さが強みです。

総合力の高いネット証券として人気があります。ただし、JCBカードで積立をする場合は「JCB仲介コース」への変更が必要で、ここに手続きの手間が発生します。

松井証券はコース変更が不要なので、手続きのシンプルさでは松井証券に分があります。

一方、銘柄の豊富さやポイントの使い勝手を重視するならSBI証券も有力です。どちらを選ぶかは「手続きの手軽さ」と「総合力」のどちらを優先するかで変わります。

マネックス証券との違い

マネックス証券は、2026年3月26日からJCBクレカ積立に対応した新しい選択肢です。

積立額に対して最大1.0%のJ-POINT還元が受けられ、NISA口座・特定口座・一般口座に対応しています。新規参入ゆえにキャンペーンが用意される場合があり、その点は魅力になり得ます。

ただし、提供開始からまだ日が浅いため、最低積立額や投信保有ポイントの条件は最新情報を確認する必要があります。キャンペーンの内容や還元条件は時期で変わるため、申し込み前に公式で確かめましょう。

新しさを活かしたお得さがある一方、情報が固まりきっていない面もあります。

松井証券は手続きのシンプルさと投信残高ポイントが強み

3社を比べると、松井証券の強みは手続きのシンプルさと投信残高ポイントです。

SBI証券のようなコース変更が不要で、口座開設後すぐに始められます。さらに、保有しているだけでポイントが付く投信残高ポイントは、他社にはない特徴です。

ただし、投信残高ポイントは毎月エントリーが必要で、人気インデックスは付与率が低めという前提もあります。「手間が少なく始められて、保有ポイントも狙える」というバランスを評価する人に、松井証券は向いています。手続きの手軽さを重視する初心者には、特に相性が良い選択肢です。

3社比較は親記事へ内部リンクする

ここでは要点だけを整理しましたが、3社の詳しい比較は専用の親記事で解説しています。

還元率・取扱銘柄・ポイントの使い勝手・手続きの違いなどを、より細かく比較したい人は下の記事を参考にしてください。自分の優先順位に合わせて、どの証券会社が向いているかを見極められます。

松井証券・SBI証券・マネックス証券のどれを選ぶかは、手続きの手軽さ・銘柄数・ポイント条件のどれを重視するかで決まります。この記事と親記事を合わせて読むことで、納得感のある選択ができるはずです。

比較記事は次のリンクから確認できます。

結局、3社のなかで松井証券を選ぶ決め手って何?

手続きが簡単なのと、保有してるだけで貯まる投信残高ポイントがあること、この2つね。細かい比較は親記事を見てから決めるといいわよ。

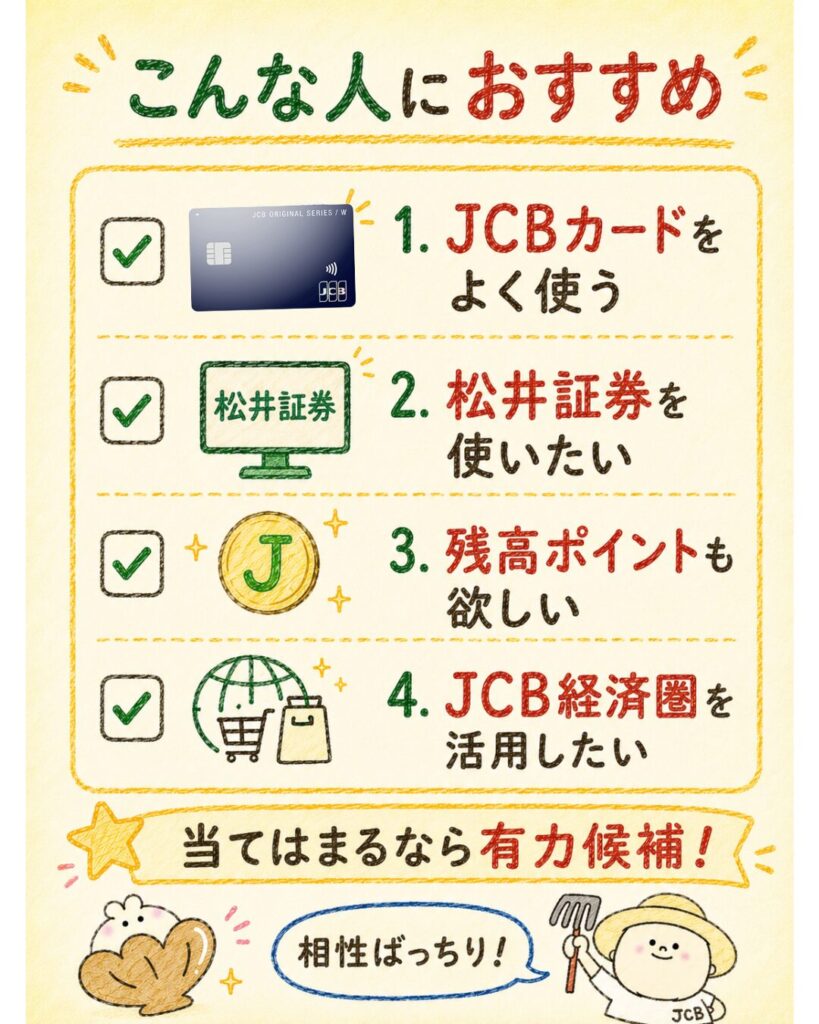

松井証券×JCBカード積立がおすすめな人

ここまでの内容をふまえ、松井証券×JCBカード積立がおすすめな人を整理します。

ポイントは「すでにJCBカードを使っている」「手続きの手軽さを重視する」「投信残高ポイントも狙いたい」という人です。下のリストで、自分が当てはまるかチェックしてみてください。

- すでにJCBカードを使っている人

- 松井証券の口座を持っている人

- 投信残高ポイントも狙いたい人

- SBI証券の仲介コース変更が面倒な人

- JCB経済圏を使っている人

- JCBカードで月5万円以上使わない人

- ポイント管理や毎月エントリーが面倒な人

- クレカ積立の還元率だけを最大化したい人

- すでにSBI証券や楽天証券で満足している人

- ポイント目的で投資商品を選びそうな人

JCBカードをすでに使っている人

すでにJCBオリジナルシリーズのカードを日常使いしている人は、最もおすすめできる層です。

新たにカードを作らずにクレカ積立を始められ、普段の買い物で月5万円以上の利用がある人なら、一般カードでも0.5%還元の条件を満たしやすいからです。手持ちのカードを資産形成に活かせます。

すでにJ-POINTを貯めている人にとっては、投資という新しい貯め口が増える感覚で取り組めます。ポイントの貯め先をJCBに集約でき、経済圏をまたいで管理する煩雑さもありません。JCBカードユーザーにとっては、自然な延長線上にあるサービスといえます。

松井証券の口座を持っている人

すでに松井証券の口座を持っている人も、追加の手間なく始められます。

新規の口座開設が不要なため、JCBカードを決済方法に設定するだけでクレカ積立をスタートできます。すでに松井証券で投資信託を保有している人なら、投信残高ポイントの対象になっている可能性もあります。

既存の口座を活かしてクレカ積立とポイント二重取りを上乗せできるのは、口座保有者ならではのメリットです。

これまで現金や銀行引き落としで積み立てていた人は、JCBカード決済に切り替えるだけでJ-POINTが貯まり始めます。乗り換えのハードルが低いのが魅力です。

投信残高ポイントも狙いたい人

クレカ積立のJ-POINTだけでなく、保有時の投信残高ポイントも狙いたい人に向いています。

保有しているだけでポイントが付く仕組みは、長期保有との相性が良く、二重取りの恩恵を最大限に活かせます。毎月のエントリーを続けられる人なら、取りこぼしなくポイントを積み上げられます。

ただし、付与率はファンドごとに異なるため、保有銘柄の付与率を理解したうえで狙うことが大切です。人気インデックス中心なら保有ポイントは小さめになりますが、それでも「あればうれしいおまけ」として機能します。

手間を許容でき、二重取りに価値を感じる人に向いています。

SBI証券の仲介コース変更が面倒な人

SBI証券でJCBカード積立をするにはJCB仲介コースへの変更が必要で、ここを面倒に感じる人には松井証券が向いています。

松井証券はコース変更が不要で、口座開設後すぐにJCBカードで積立を始められます。手続きのつまずきで投資をあきらめてしまうのを防げます。

「とにかく簡単に始めたい」「複雑な手続きは避けたい」という手軽さ重視の人にとって、松井証券のシンプルさは大きな魅力です。投資は始めの一歩のハードルが高いほど続きにくいため、手続きが少ないことは初心者にとって実用的なメリットになります。

JCB経済圏を使っている人

日常の支払いをJCBカードに集約しているJCB経済圏ユーザーにとっては、投資もJCBで完結できる点が魅力です。

買い物でJ-POINTを貯め、その同じカードでクレカ積立もできるため、ポイントの貯め先を一本化できます。経済圏を分散させたくない人に最適です。

JCB経済圏を本格的に活用したい人は、経済圏全体の始め方もあわせて確認しておくと、松井証券をどう組み込むかが見えてきます。カード・ポイント・投資を一貫してJCBでまとめることで、管理がシンプルになり、ポイントも効率よく貯められます。

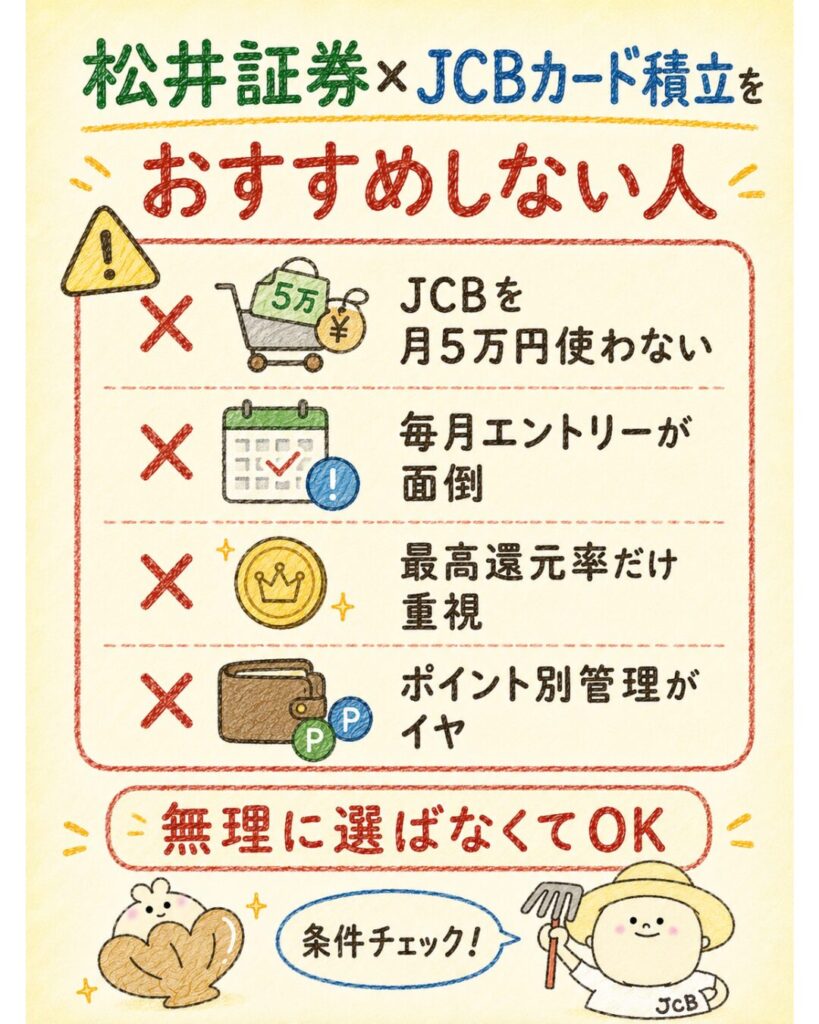

松井証券×JCBカード積立をおすすめしない人

逆に、松井証券×JCBカード積立をあまりおすすめできない人もいます。

月5万円のショッピング条件を満たせない人、ポイント管理が面倒な人、還元率だけを最大化したい人、他社で満足している人、ポイント目的で投資先を選びそうな人です。

当てはまる場合は、他の選択肢も検討しましょう。

JCBカードで月5万円以上使わない人

一般カードを使う場合、毎月のショッピング利用が5万円に届かない人は、積立ポイントが0%になる月が出てしまいます。カードをあまり使わない人や、現金・他社カード中心の人にとっては、クレカ積立のメリットを十分に受けられません。これでは二重取りの片方が機能しなくなります。

ポイントのために無理に支出を増やすのは本末転倒です。月5万円の条件を自然に満たせない人は、ショッピング条件のない他社サービスや、別の積立方法を検討したほうが満足度は高くなります。自分の毎月の利用額を冷静に見積もることが大切です。

ポイント管理や毎月エントリーが面倒な人

投信残高ポイントは毎月のエントリーが必須で、さらにJ-POINTと松井証券ポイントは別管理です。

こうした手間を面倒に感じる人には向きません。エントリーを忘れればその月のポイントはゼロになり、ポイントの管理が煩雑だと感じる場面も出てきます。

「何もしなくても自動でポイントが貯まってほしい」という人は、エントリー不要の他社サービスのほうがストレスが少ないでしょう。手間と還元のバランスをどう評価するか次第ですが、管理の負担を避けたい人にとっては、松井証券の仕組みはやや手間が多く感じられるかもしれません。

クレカ積立の還元率だけを最大化したい人

クレカ積立の還元率だけを純粋に最大化したい人には、松井証券が最適とは限りません。

一般カードは条件付きで最大0.5%、プレミアムでも最大1.0%と、突出して高いわけではないからです。還元率の数字だけを追うなら、他社のサービスや条件を比較したほうがよい場合があります。

松井証券の価値は手続きの手軽さと投信残高ポイントの組み合わせにあります。

クレカ積立の還元率単体での勝負ではないため、「とにかく積立の還元率が高い証券会社がいい」という人は、3社比較の親記事で各社の条件を見比べてから判断するのがよいでしょう。

すでにSBI証券や楽天証券で満足している人

すでにSBI証券や楽天証券で快適に積み立てている人は、無理に松井証券へ乗り換える必要はありません。

証券口座を分散させると管理の手間が増えますし、既存の環境で満足しているなら、そのまま続けるのが合理的です。乗り換えコストに見合うメリットがあるかを冷静に考えましょう。

ただし、JCBカードをメインで使っているなら、松井証券を併用してJCB積立を追加する価値はあります。今のメイン証券に不満がなければ据え置きでよく、JCBでの二重取りに魅力を感じたときに検討する、という温度感で十分です。

ポイント目的で投資商品を選びそうな人

最も注意したいのが、ポイントの付与率を基準に投資商品を選んでしまいそうな人です。

投信残高ポイントの付与率に惹かれて、本来必要のない高コストファンドを選ぶと、ポイント以上にコストがかかり、トータルで損をしかねません。これは資産形成の目的を見失った状態です。

投資信託は運用方針・コスト・リスクで選ぶのが大原則で、ポイントはおまけです。投資には元本割れリスクもあります。ポイントに振り回されて投資判断をゆがめてしまう傾向がある人は、まず投資の基本軸を固めてから、ポイントを「あればうれしいもの」として捉えるのが安全です。

松井証券×JCBカード積立についてよくある質問

最後に、松井証券×JCBカード積立についてよくある質問をまとめました。

還元率・条件・ポイントの違い・他社比較など、判断に直結する疑問を中心に回答します。気になる項目から確認してみてください。

松井証券でJCBカードのクレカ積立はできますか?

できます。松井証券では2025年5月24日からJCBオリジナルシリーズのカードでクレカ積立が利用でき、積立上限は月100円〜10万円、NISA口座にも対応しています。ただし対象はJCBが直接発行するオリジナルシリーズ(JCBカードW・S・ゴールド・プラチナ等)で、他社発行のJCBブランドカードは対象外です。

松井証券×JCBカード積立の還元率は?

カード種別と月間ショッピング利用額で変わります。一般カード(JCBカードW・S等)は別途の月間ショッピング利用5万円以上で最大0.5%、5万円未満は付与なし(0%)です。プレミアムカード(JCBゴールド・プラチナ等)は条件達成で最大1.0%ですが、年会費がかかります。還元はJ-POINTで付与されます。

JCBカードWでも1.0%還元になりますか?

なりません。JCBカードWは通常のショッピングでは高還元ですが、クレカ積立では一般カード扱いとなり、最大0.5%・月5万円以上のショッピング利用が条件です。積立で無条件1.0%になることはありません。1.0%を狙うなら、JCBゴールドなどのプレミアムカード(年会費あり)が必要です。

月5万円以上のショッピング利用に積立額は含まれますか?

含まれません。クレカ積立の金額は「月間ショッピング利用額」の集計対象外です。月10万円を積み立てても、それだけでは月5万円以上の条件を満たせません。一般カードで0.5%還元を受けるには、積立とは別に通常の買い物で月5万円以上を利用する必要があります。

松井証券の投信残高ポイントは毎月エントリーが必要ですか?

必要です。投信残高ポイントは毎月1日〜月末のあいだにエントリーする必要があり、忘れるとその月のポイントは付与されません。保有しているだけで自動的に貯まるわけではないため、カレンダーの月初通知を設定するなど、取りこぼさない工夫をしておくと安心です。付与は毎月下旬に行われます。

松井証券ポイントとJ-POINTは同じですか?

別物です。クレカ積立で貯まるのはJCBのJ-POINT、投信保有で貯まるのは松井証券ポイント(投信残高ポイント)です。発行元も貯まる場面も異なり、別々に管理されます。なお、J-POINTを松井証券ポイントへ交換することはできますが、その場合は0.7倍のレート(J-POINT 710P→松井証券ポイント500P)になります。

NISAでもJCBカード積立はできますか?

できます。松井証券のJCBカード積立はNISA口座(つみたて投資枠・成長投資枠)に対応しています。月10万円の積立で、つみたて投資枠の年120万円をちょうど使い切れる計算です。NISAの非課税メリットはポイント還元より大きくなることが多いため、まずはNISA枠の活用を優先するのがおすすめです。

松井証券とSBI証券はどっちがおすすめですか?

重視する点で変わります。松井証券はコース変更が不要で手続きがシンプル、保有でポイントが付く投信残高ポイントが強みです。SBI証券は取扱銘柄が豊富でポイントの使い勝手が良い一方、JCB積立にはJCB仲介コースへの変更が必要です。手軽さなら松井証券、総合力ならSBI証券が候補で、詳しくは3社比較の親記事をご確認ください。

松井証券×JCBカード積立のキャンペーンはありますか?

時期によってキャンペーンが実施される場合があります。キャンペーンは内容・期間・条件が頻繁に変わるため、最新の情報は必ず松井証券・JCBの公式サイトで確認してください。なお、JCBクレカ積立は2026年3月26日からマネックス証券も対応しており、新規参入に伴うキャンペーンが用意される場合もあります。

ポイント目的で投資信託を選んでもいいですか?

おすすめしません。投信残高ポイントの付与率に惹かれて信託報酬の高いファンドを選ぶと、ポイント以上にコストがかかり、トータルで損をする可能性があります。投資信託は運用方針・コスト・リスクで選ぶのが基本で、ポイントはおまけと考えましょう。投資には元本割れリスクがあり、将来の運用成果を保証するものではありません。

疑問がだいぶスッキリした!結局、自分に合うかは何で決めればいい?

「JCBカードを毎月5万円以上使うか」「エントリーを続けられるか」「投資先をポイントで選ばないか」、この3つに自信を持ってイエスと言えるなら向いてるわよ。

松井証券×JCBカード積立まとめ

松井証券×JCBカード積立は、JCBカードで積立しながらJ-POINTを貯め、投信保有で松井証券ポイントも狙える二重取りが魅力のサービスです。

ただし、一般カードは月5万円以上のショッピング利用が条件で、投信残高ポイントは毎月エントリーが必要、人気インデックスは付与率が低めという前提があります。

条件を理解したうえで使えば、JCBユーザーにとって有力な選択肢になります。

- JCBユーザーなら有力候補:手持ちのカードで始められ、JCB経済圏と相性が良い

- 二重取りが魅力:クレカ積立のJ-POINT+投信保有の松井証券ポイント(別管理)

- 一般カードは月5万円以上のショッピング利用が重要:未達だと積立ポイントは0%

- 投信残高ポイントは毎月エントリーを忘れない:付与率はファンド次第・人気インデックスは低め

- 3社比較を見て選ぶ:松井・SBI・マネックスを比べて自分に合う証券会社を選ぶ。投資は元本割れリスクあり

JCBユーザーなら松井証券は有力候補

すでにJCBカードを使っている人にとって、松井証券は有力な積立先です。

手持ちのカードでクレカ積立を始められ、コース変更も不要。JCB経済圏でポイントを集約したい人と相性が良く、投資という新しい貯め口を無理なく追加できます。

一方で、JCBカードをほとんど使わない人や、純粋に還元率だけを追う人には他社が向くこともあります。自分のカード利用状況と照らして判断するのが、後悔のない選び方です。

松井証券

JCBカードとの組み合わせでダブルポイントを実現!

クレカ積立で最大1.0%、投信を持つだけで年率最大1.0%。

業界トップクラスの還元率で効率よく資産形成できる!

| メリット | デメリット |

|---|---|

| ◎ 投信残高ポイントが業界最高水準(年率最大1.0%) ◎JCBカードでクレカ積立が可能 ◎ 低コストファンドも高還元の対象 ◎ NISA口座の管理がシンプル ◎ サポートがオリコン1位(問い合わせ部門) | ×投信残高ポイントに毎月エントリーが必要 ×取扱銘柄数がSBI証券より少ない(約1,700本) ×国内株式手数料が26歳以上は有料 ×JCBカード以外のクレカ積立に非対応 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、ETFなど。eMAXIS Slimシリーズを含む約1,700本 |

| クレカ積立還元率 | 最大1.0%(JCBゴールド使用時。JCBカードWは0.5%) |

| 投信残高ポイント | 年率最大1.0%(業界最高水準・毎月エントリーが必要) |

| ポイント投資対応 | 松井証券ポイントで投信の購入が可能(1円単位から) |

| 対応クレカ | JCBオリジナルシリーズ(JCBカードW・JCBゴールドなど) |

| NISA対応 | つみたて投資枠・成長投資枠に対応。一画面で管理可能 |

| 取引ツール/情報提供 | スマホアプリ「松井証券」。操作がシンプルで初心者向き |

| 特典・連携サービス | J-POINTパートナーとの連携でマクドナルド・スタバなど最大10.5%還元 |

J-POINTと投信残高ポイントの二重取りが魅力

このサービスの核心は、購入時のJ-POINTと保有時の投信残高ポイントの二重取りです。

買うときと持っているときの両方でポイントが貯まり、長期で積立を続けるほど恩恵が積み上がります。ただし2つのポイントは別管理で、交換時には0.7倍の目減りがある点は押さえておきましょう。

二重取りの金額は保有ファンドの付与率次第で大きく変わります。人気インデックス中心なら保有ポイントは小さめですが、それでも「おまけ」として機能します。期待値を正しく持っておくことが大切です。

一般カードは月5万円以上のショッピング利用が重要

一般カードで0.5%還元を受けるには、積立とは別に月5万円以上のショッピング利用が必要で、未達の月は付与なし(0%)です。積立額はこの利用額に含まれないため、固定費や日常の買い物をJCBカードに集約して、安定して条件を満たせるかが鍵になります。

毎月5万円を自然に使える人なら、年会費無料の一般カードで二重取りを始められます。逆に利用額が読めない人は、条件未達のリスクを踏まえて他社も含めて比較するとよいでしょう。

投信残高ポイントは毎月エントリーを忘れない

投信残高ポイントは毎月のエントリーが必須で、忘れるとその月は付与されません。

保有しているだけでは自動で貯まらないため、月初の通知設定やルーティン化で取りこぼしを防ぎましょう。手間を許容できるかが、このサービスを活かせるかどうかの分かれ目です。

また、付与率はファンドごとに異なり、人気の低コストインデックスは低めです。

投資先はポイントではなく運用方針・コスト・リスクで選び、投信残高ポイントは「あればうれしいおまけ」として捉えるのが健全です。投資には元本割れリスクがあります。

3社比較を見て自分に合う証券会社を選ぶ

最後に、JCBクレカ積立は松井証券・SBI証券・マネックス証券から選べます。

手続きの手軽さなら松井証券、銘柄数や総合力ならSBI証券、新しさやキャンペーンならマネックス証券と、それぞれに強みがあります。自分が何を重視するかを整理してから選びましょう。

3社の詳しい比較は親記事で確認できます。この記事と親記事を合わせて読むことで、納得感のある選択ができるはずです。まだ自分に合う経済圏が定まっていない人は、20秒診断から始めてみてください。投資は元本割れリスクがあることを忘れず、ポイントはおまけと考えて、自分のペースで資産形成を進めましょう。