今回はJCB経済圏の新ポイント「J-POINT」について話します。まずは診断を行い、自分に合っているか/合っていないかを判断してみてください。

JCBの新ポイント「J-POINT」は、全員にとって改悪というわけではありません。MyJCB PayやAmazonで1ポイント=1円として使いやすくなった点は、日常使いの人にとってはむしろ改善といえます。

一方で、ANAマイル交換や他社ポイント交換を重視していた人にとっては、旧Oki Dokiポイント時代よりもお得感が下がったと感じる可能性があります。特に旧制度の交換レートアップキャンペーンを活用していた人は注意が必要です。

また、新制度では50万円ごとのボーナスポイントが重要になるため、年間利用額が50万円未満の人や、49万円・149万円のように区切りの直前で止まりやすい人は損を感じやすくなります。

この記事では、J-POINTが改悪と言われる理由、ANAマイル交換の変更点、Amazon利用でのメリット、損する人・得する人の違い、防衛策まで2026年6月時点の最新情報で中立に解説します。

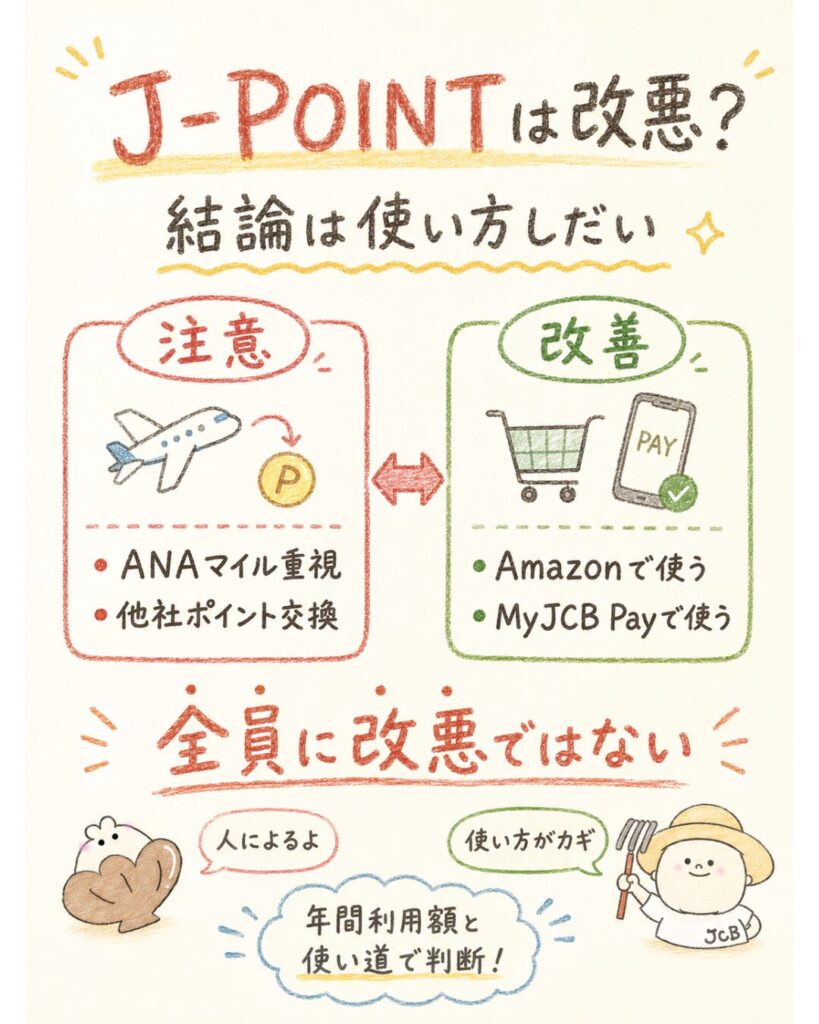

JCBのJ-POINTは改悪?結論は使い方による

結論からお伝えすると、J-POINTが改悪かどうかは「あなたの使い方」で真逆になります。

2026年1月にOki DokiポイントからJ-POINTへリニューアルされ、ポイントの貯まり方・使い方・交換条件が大きく変わりました。ANAマイルや他社ポイントへの交換を重視する人には不利になった面がある一方、Amazon・MyJCB Payで直接使う人には便利になっています。まずは「自分がどちらのタイプか」を見極めることが大切です。

JCBのポイントが新しくなったって聞いたけど、ネットでは「改悪だ!」って声も結構あるよね。結局どうなの?

「全員が損」ってわけじゃないのよ。使い方で得にも損にもなるから、自分がどっち側かを先に確認するのがコツね。

J-POINTは「全員にとっての改悪」ではなく、ANAマイル・他社ポイント交換重視の人は注意、Amazon・MyJCB Pay直接利用の人は改善。年間利用額と使い道で判断するのが正解です。

ANAマイル交換を重視する人は注意が必要

通常のJCBカードでためたJ-POINTをANAマイルに交換する場合、レートは1J-POINT=0.6 ANAマイルです。

利用額あたりのマイル数は旧Oki Dokiポイント時代と概ね同等ですが、見逃せないのが旧制度の交換レートアップキャンペーンが消滅した点です。

以前はキャンペーン時期を狙ってマイルを上振れさせる使い方ができましたが、それができなくなりました。マイルを最優先する人にとっては、この「上振れの機会喪失」が実質的なマイナスとして効いてきます。日々の決済はJCB、マイルは別カードと役割を分ける発想も有効です。

AmazonやMyJCB Payで使う人には改善点もある

逆に、貯めたポイントをAmazonの支払いやMyJCB Payで直接使う人には、J-POINTは使いやすくなりました。MyJCB Payでの支払い充当やキャッシュバックなら1ポイント=1円で利用でき、「交換先を探して目減りさせる」必要がありません。旧制度では交換のハードルや交換先選びの手間があり、少額ポイントを失効させてしまう人も少なくありませんでした。

「貯めて交換する」から「貯めてそのまま使う」へ発想を変えられる人にとっては、むしろ分かりやすく改善された制度といえます。

年間利用額50万円未満の人は損を感じやすい

新制度のJ-POINTボーナスは累計利用額50万円ごとに進呈される仕組みです。

そのため年間利用額が50万円に届かない人はボーナスの恩恵を受けられません。さらに49万円・149万円のように「区切りの直前」で止まりやすい人は、あと少しでボーナスを取り逃すため、もっとも損を感じやすい層です。

一般会員の場合、初回50万円達成で500pt、以降50万円ごとに1,500ptが付与されます。自分の年間利用額が区切りに対してどの位置にあるかを把握しておきましょう。

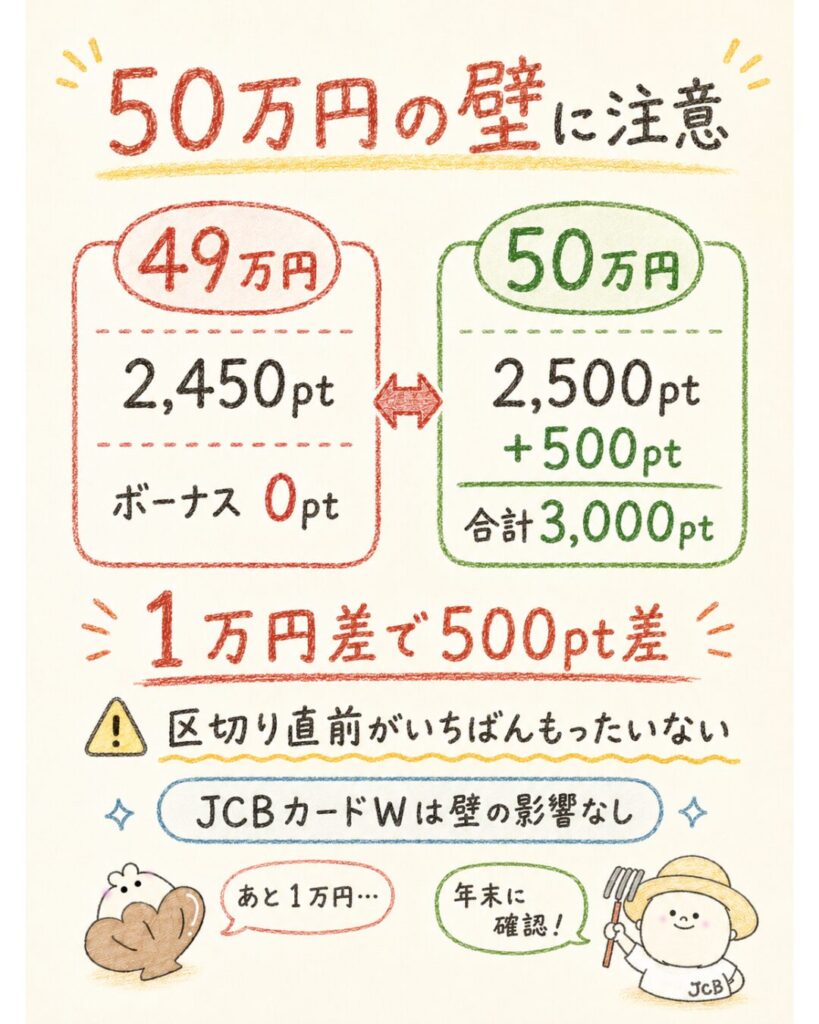

【具体的な計算例:年間49万円 vs 50万円】

■ 49万円利用

・基本ポイント:490,000円 ÷ 200円 = 2,450pt

・ボーナス:0pt(50万円未満のため)

・合計:2,450pt = 2,450円分

┗実質還元率:約0.5%

■ 50万円利用

・基本ポイント:500,000円 ÷ 200円 = 2,500pt

・ボーナス:500pt〜1,000pt

・合計:3,000pt〜3,500pt

┗実質還元率:約0.6%〜0.7%

わずか1万円の差で、500〜1,000円分の損失が発生します。

JCBカードWなら50万円の壁を避けやすい

JCBカードWはJ-POINTボーナスの対象外ですが、その代わり常時ポイント2倍(基本還元率1.0%)が適用されます。

つまり50万円のボーナスを気にせずとも、すべての決済で一般カードの2倍のポイントが貯まるため、「50万円の壁」の影響を受けにくいのが特徴です。

年間利用額が読みにくい人や、区切りを意識して使うのが面倒な人にとっては、ボーナスに頼らず基本還元率で稼げるJCBカードWが現実的な選択肢になります。

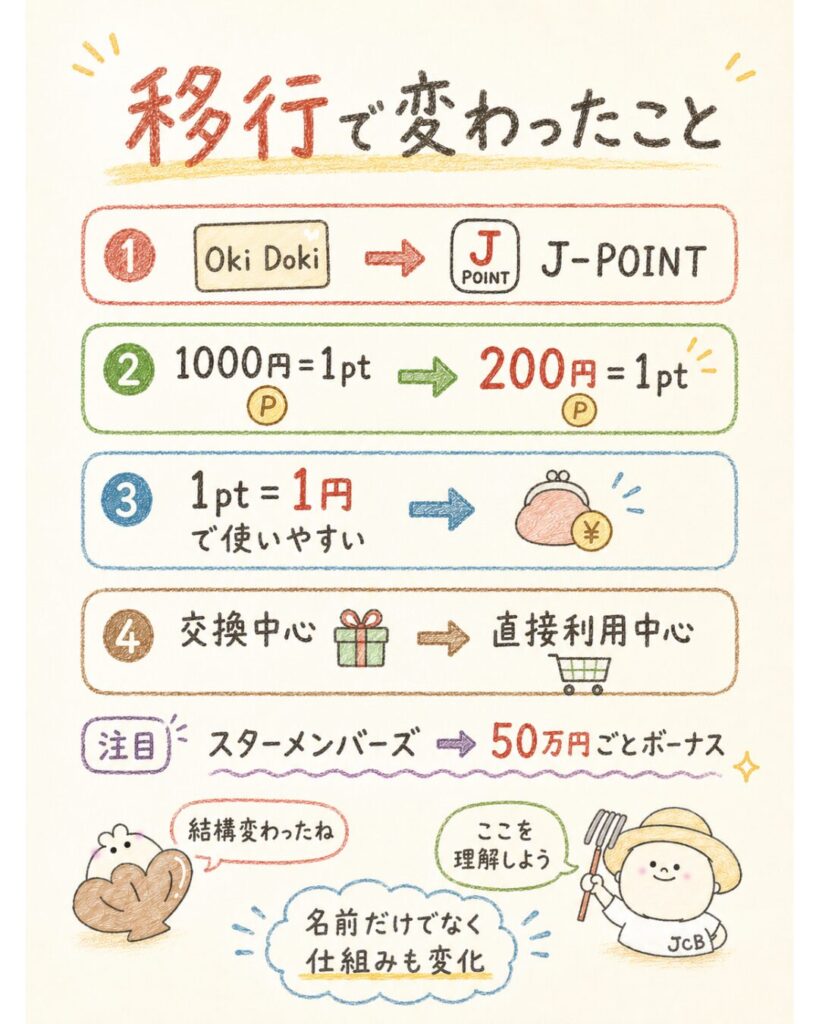

J-POINTへの移行で何が変わった?

2026年1月、JCBはポイント制度を約24年ぶりに刷新し、長年親しまれたOki DokiポイントからJ-POINTへリニューアルしました。

ポイントの付与レート、1ポイントの価値、年間利用額に応じたボーナスの仕組み、交換先まで広く変わっています。「改悪」と感じるか「改善」と感じるかを判断するには、まず何がどう変わったのかを正確に押さえることが先決です。ここでは移行で変わった5つのポイントを整理します。

Oki DokiポイントからJ-POINTへリニューアル

2026年1月、Oki DokiポイントはJ-POINTへと名称・仕組みともにリニューアルされました。

約24年ぶりの大きな刷新で、ポイントの貯まり方から使い方まで一新されています。これまでOki Dokiポイントとして貯めていた分は、MyJCB上の操作でJ-POINTへ引き継がれ、引き続き利用できます。

「名前が変わっただけ」ではなく、後述する付与レートやボーナス制度まで含めた制度全体の変更である点を理解しておくことが、損得を見極める出発点になります。

200円ごとに1ポイントが貯まる仕組み

J-POINTの付与は、1ヵ月のカード利用合計金額200円(税込)につき1ポイントです。

旧Oki Dokiポイントは「1,000円=1ポイント」だったため、見かけのポイント数は増えています。

ただしポイント数が増えた分、1ポイントあたりの交換マイル数などは下がっているため、単純に「ポイントが増えた=お得になった」とは限らない点に注意が必要です。月間の利用合計に対してまとめて付与される方式なので、複数回の少額決済でも合算して計算されます。

ポイントの数が5倍に増えてるなら、それだけ得になったってことじゃないの?

そう見えるけど、1ポイントの価値も変わってるのよ。数だけじゃなくて「何に使うか」で実際のお得さが決まるからね。

1ポイント=1円で使いやすくなった

J-POINTは、MyJCB Payでの支払い充当やキャッシュバックで1ポイント=1円として使えます。

旧Oki Dokiポイント時代は「1ポイント=3〜5円相当」と交換先によってバラつき、結局いくら得しているのか分かりにくいのが弱点でした。

新制度では1ポイント=1円という明快な基準ができ、家計簿感覚でポイントを管理しやすくなっています。ただし、他社ポイントなどへ「交換」する場合は1pt=0.6〜1円程度に目減りする交換先もあるため、価値を最大化するなら「交換せず直接使う」のが基本方針になります。

JCBスターメンバーズからJ-POINTボーナスへ変更

年間利用額に応じた優遇の仕組みも変わりました。

旧JCBスターメンバーズは「年間利用額に応じて翌年のポイント倍率が上がる」方式でしたが、新しいJ-POINTボーナスは「累計利用額50万円ごとに、達成翌月にボーナスポイントを付与」する方式へ変わりました。

集計期間は毎年12月16日〜翌年12月15日で、毎月15日締め・翌月12日付与です。「翌年まで待たずに即もらえる」即時性は改善ですが、50万円未満の端数には恩恵がない点が、人によっては改悪と感じる部分です。

ポイント交換先や使い道も変わった

使い道の主役も「交換」から「直接利用」へとシフトしました。

MyJCB Payやキャッシュバック、Amazonでの支払いに1ポイント=1円で使えるようになった一方、他社ポイントやマイルへの交換はレートが下がる先もあります。

旧制度の交換レートアップキャンペーンも消滅しました。つまり、これまで「いかに高レートの交換先を探すか」を楽しんでいた人ほど方針転換が必要で、「貯めたらすぐ使う」スタイルの人ほど恩恵を受けやすい設計になっています。

| 項目 | 旧Oki Dokiポイント | 新J-POINT |

|---|---|---|

| 付与レート | 1,000円=1pt | 200円=1pt |

| 1ポイントの価値 | 交換先で3〜5円相当 | 直接利用で1円 |

| 年間優遇 | スターメンバーズ(翌年倍率UP) | J-POINTボーナス(50万円ごと付与) |

| 使い道の主役 | 高レート交換 | MyJCB Pay・Amazon直接利用 |

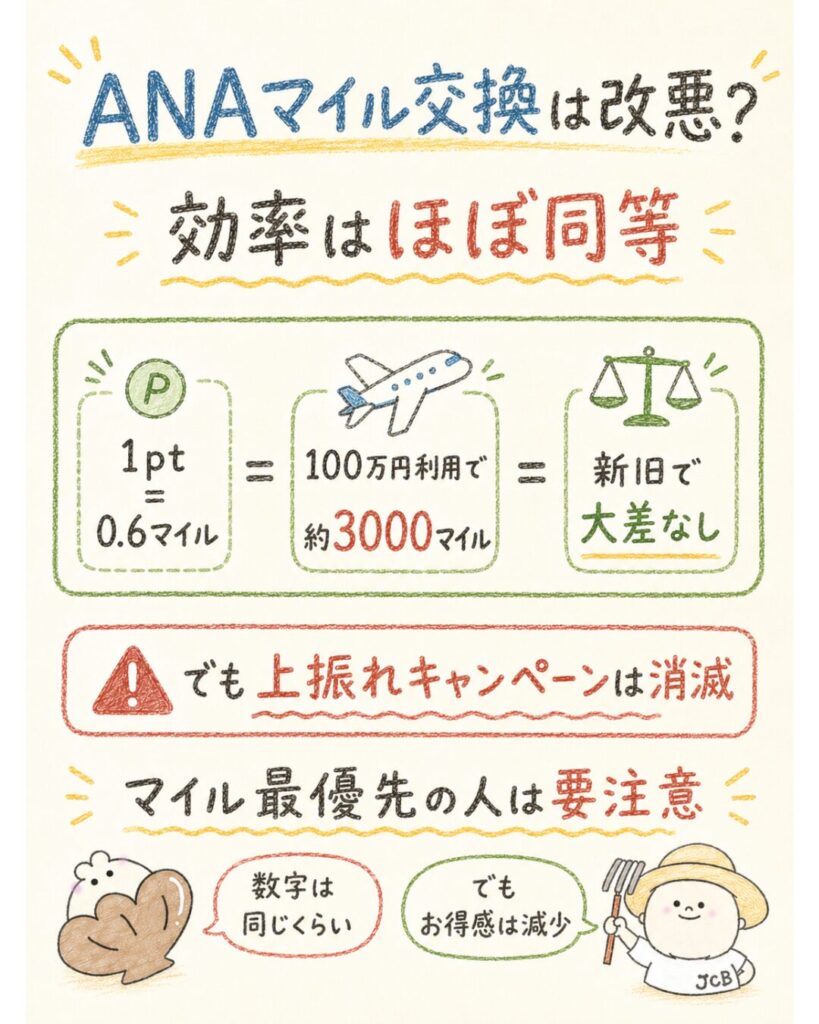

J-POINTのANAマイル交換は改悪?

「J-POINT ANAマイル 改悪」と検索する人が増えています。

結論を先にいうと、利用額あたりのマイル数は概ね同等ですが、旧制度のキャンペーン上振れが消えた分、マイラーにはお得感が下がりました。

ここでは交換レート・100万円利用時のマイル数・キャンペーン消滅の影響・カードの選び方まで、ANAマイル交換の新旧を分かりやすく整理します。なお詳細なマイル戦略は別途専門記事で深掘りする前提で、ここでは判断に必要な粒度にとどめます。

ANAマイル交換レートはどう変わった?

通常のJCBカード(一般・W等)でためたJ-POINTをANAマイルに移行する場合、レートは1 J-POINT=0.6 ANAマイルです。

移行は2,500ポイント以上・1ポイント単位で、移行手数料は無料です。

旧Oki Dokiポイント時代はマルチポイントコースで概ね1 Oki Doki=3マイル相当でしたが、付与レート自体が「1,000円=1pt」から「200円=1pt」へ変わってポイント数が増えているため、利用額あたりで見ると新旧の効率は大きく変わらない場合もあります。「1ポイントあたりの数字」だけを見て改悪と決めつけないことが大切です。

| 項目 | 旧Oki Doki(概算) | 新J-POINT |

|---|---|---|

| 付与レート | 1,000円=1pt | 200円=1pt |

| マイル交換レート | 概ね1pt=3マイル | 1pt=0.6マイル |

| 交換単位・手数料 | コース・条件により変動 | 2,500pt以上・1pt単位・手数料無料 |

| キャンペーン上振れ | レートアップ等あり | 消滅 |

※ANA JCBカード保有者は2マイルコース(1pt2マイル)など優遇コースが選べますが、本記事の数値は通常のJCBカードでためたJ-POINTを前提としています。

利用額100万円で何マイル貯まる?

年間100万円利用した場合のANAマイルを、旧制度と新制度で比べてみます。

前提:通常のJCBカードでためたポイントをANAマイルへ交換/旧=マルチポイントコース概算で1 Oki Doki=3マイル、新=1 J-POINT=0.6マイル。

結果は下表のとおり、どちらも約3,000マイルでほぼ同じです。つまり「利用額あたりのマイル効率」は新旧で大きく変わりません。カード種別やキャンペーン有無で結果は変わるため、あくまで標準的な条件での目安です。

| 制度 | 計算式 | マイル相当 |

|---|---|---|

| 旧Oki Doki | 100万円÷1,000円=1,000pt ×3 | 約3,000マイル |

| 新J-POINT | 100万円÷200円=5,000pt ×0.6 | 約3,000マイル |

結論:利用額あたりのマイルは概ね同等。ただし旧制度の交換レートアップキャンペーンが消滅したため、上振れを狙えなくなった点が実質的なマイナスです。交換は2,500pt以上・1pt単位(A8・D1)。

交換レートアップキャンペーンがなくなった影響

マイラーにとって痛いのが、旧Oki Dokiポイント時代の「交換レートアップキャンペーン(1.5倍等)」が消滅したことです。

かつてはキャンペーン期間を狙ってマイルや他社ポイントへ交換し、通常より多くの価値を引き出す「上振れ」が可能でした。

この錬金術的な使い方を活用していた人ほど、J-POINT移行後はお得感が下がったと感じやすくなります。利用額あたりの基礎的な効率は同等でも、「ボーナス的な上乗せ」が無くなった分だけ、マイル重視のヘビーユーザーには実質的な改悪として効いてくるわけです。

注意:交換レートや条件は今後も変更される可能性があります。マイル交換を実行する前には、必ずJCB公式(jcb.co.jp)で最新のレート・対象カード・交換単位を確認してください。

ANAマイル目的ならJCBカードを使い続けるべき?

ANAマイルを最優先するなら、JCBカードだけにこだわる必要はありません。

ANAカードや他のマイル系カードには、フライトボーナスやマイル移行に特化した優遇を持つものがあり、マイルの貯まりやすさで上回るケースもあります。

2026年6月時点では、J-POINTのANAマイル交換(1pt=0.6マイル)は「日常決済のついでにマイルも貯める」には十分ですが、「マイルを主目的に最大化する」用途では、複数のマイル系カードを比較して選ぶのが中立的な結論です。JCBを否定するのではなく、目的に応じて適材適所で使い分けましょう。

ANAマイル重視の人におすすめの考え方

おすすめは、カードの役割を「日常決済用」と「マイルを貯める専用」に分けて考えることです。

たとえばAmazonやスタバ、固定費など日常の支払いは還元率の高いJCBカードWに集約し、フライトや旅行に関わる決済はマイル特化のカードに寄せる、といった具合です。

こうすれば、J-POINTの使いやすさとマイルの貯まりやすさを両取りできます。マイル戦略は奥が深いため詳細は別記事に譲りますが、まずは「全部を1枚で完結させようとしない」発想が、改悪と感じないための第一歩になります。

マイル目的なら、JCB以外も見たほうがいいってことなんだね。

そうよ。日常用とマイル用でカードを分けると、どっちのいいとこ取りもできるからね。

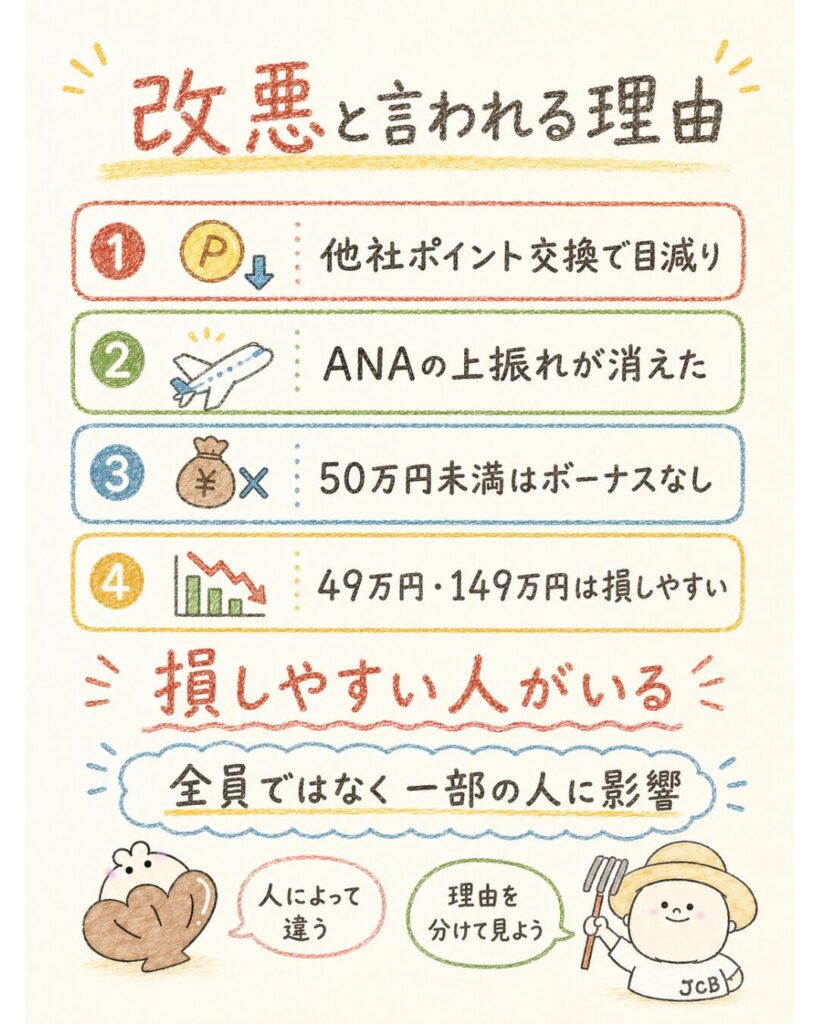

J-POINTが改悪と言われる理由

SNSやYahoo!知恵袋では「J-POINTは改悪」という声が一定数見られます。

声が大きいのは、旧制度のキャンペーン上振れを活用していた層や高額利用者です。

ここでは、なぜ改悪と言われるのかを煽らずに、誰にとっての改悪なのかという視点で整理します。実際に挙がっている主な不満は、他社ポイント交換・ANAマイルの上振れ・50万円の壁・区切り直前の損・スターメンバーズ廃止の5つに集約されます。

他社ポイント交換で価値が下がるケースがある

J-POINTは直接利用なら1ポイント=1円ですが、他社ポイントへ交換すると1pt=0.6〜1円程度に目減りする交換先があります。

旧制度では特定の交換先で1 Oki Doki=5円相当になるケースもあったため、そうした高レート交換を活用していた人にとっては価値の低下を感じやすい部分です。

ただしこれは「交換した場合」の話であり、MyJCB PayやAmazonでそのまま使えば1円のまま価値は落ちません。改悪を避けるカギは「交換先選び」から「直接利用」への発想転換にあります。

ANAマイル交換で上振れを狙いにくくなった

前章でも触れたとおり、ANAマイルの利用額あたりの交換効率は新旧で概ね同等ですが、旧制度のレートアップキャンペーンが消滅したことで、上振れを狙う使い方ができなくなりました。

マイラーにとっては「通常通りには貯まるが、ボーナス的な伸ばし方ができない」状態です。これも「全員が損」ではなく、キャンペーンを駆使していた一部のヘビーマイラーに効く改悪である点を冷静に押さえておきましょう。

年間50万円未満はボーナスがつかない

J-POINTボーナスは累計利用額50万円ごとに進呈されるため、年間利用額が50万円に届かない人はボーナスがゼロです。

旧スターメンバーズでは年間30万円程度の利用でも翌年の倍率アップという形で一定の恩恵がありましたが、新制度は50万円という明確なラインを越えないと上乗せがありません。少額〜中額利用の人にとっては、この「未達ならゼロ」という構造が改悪と感じられる要因になっています。

49万円・149万円など区切り直前の利用額は損しやすい

もっとも損を感じやすいのが、49万円・149万円・249万円といった「区切りの直前」で利用が止まる人です。

あと1万円使えばボーナスがもらえたのに、わずかに届かず取り逃す、という事態が起きます。一般会員なら、50万円達成で500pt、それ以降の50万円ごとに1,500ptが付くため、区切りの手前で止まると数百円〜千数百円分のボーナスを丸ごと逃すことになります。

年末に向けて自分の累計額を意識しておくと、こうした取りこぼしを防げます。

旧JCBスターメンバーズの方が合っていた人もいる

旧JCBスターメンバーズは、年間利用額に応じて翌年の還元倍率が上がる仕組みで、最高ランクでは翌年の還元率が大きく上がる優遇もありました。

年間利用額が大きく、かつ端数も多い使い方をしていた人の中には、旧スターメンバーズの方が合っていたというケースもあります。

新J-POINTボーナスは「達成翌月に付与」という即時性が魅力ですが、50万円未満の端数に恩恵がないため、利用スタイル次第で旧制度の方が有利だった人がいるのは事実です。

「改悪」って言ってる人、結構いるけど、みんなが損するわけじゃないんだね。

そうなのよ。声が大きいのはキャンペーンを使い倒してた人や高額利用の人。自分に当てはまるか落ち着いて見極めるのが大事ね。

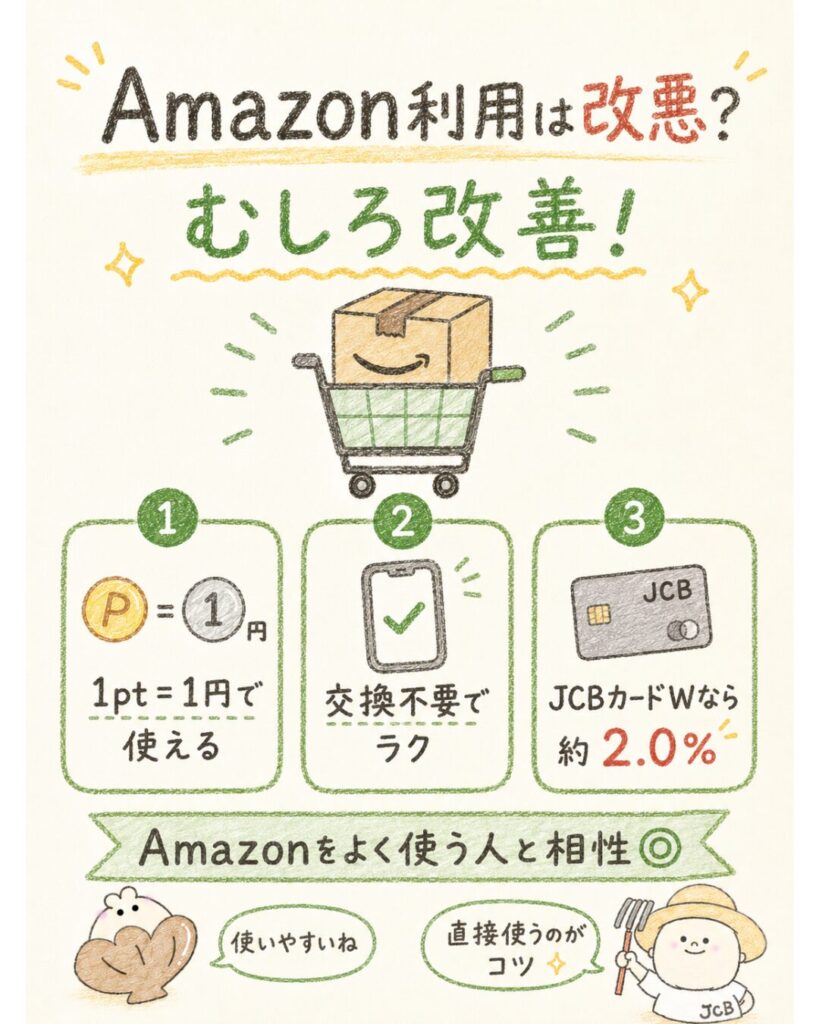

AmazonでJ-POINTを使うのは改悪?改善?

「JCBポイント Amazon 改悪」と検索する人も多いですが、結論はAmazonで直接使う人にはむしろ改善です。

J-POINTはAmazonの支払いに1ポイント=1円で充当でき、交換の手間なく使い切れます。

ここでは、Amazon利用が改悪なのか改善なのかを、旧制度との違いも含めて整理します。日常的にAmazonを使う人ほど、J-POINTのメリットを実感しやすいはずです。

Amazonでは1ポイント=1円で使いやすい

J-POINTはAmazonの支払いに1ポイント=1円として使えるため、貯めたポイントを目減りさせずに消費できます。

「ポイントを交換して使う」必要がなく、買い物のついでに1円単位で充当できるのは大きな利点です。

さらにJCBカードWでAmazonを利用すると、J-POINTパートナーの基本3倍+W特典=還元率約2.0%で貯まります。「貯めるときも使うときも分かりやすい」点で、Amazonヘビーユーザーには改善といえます。

「Amazon 改悪」という不安は、直接利用なら基本的に当てはまりません。

旧Oki Dokiポイント時代と何が違う?

旧Oki Dokiポイント時代も、Amazonでの利用(Oki Dokiポイントを充当する仕組み)はありましたが、ポイントの価値や交換の手間が交換先ごとに異なり、分かりにくさがありました。

新制度では1ポイント=1円で統一され、Amazonの支払い画面でそのまま使えるようになっています。

「いくら分使えるのか」が即座に把握できる点が、旧制度との一番の違いです。

高レート交換を狙っていた人には物足りなくても、シンプルに使いたい人には扱いやすくなりました。とくに、ポイントの交換を忘れて失効させてしまっていた人にとっては、貯めた分をAmazonの支払いにそのまま回せる手軽さは大きなメリットといえます。

Amazonをよく使う人には改善になる可能性もある

ANAマイル交換や他社ポイント交換ではなく、Amazonでそのまま使う人にとっては、J-POINTは改善と感じやすい制度です。

交換による目減りがなく、貯めたポイントを1円単位でAmazonの支払いに充当できるため、ポイントを失効させる心配もほとんどありません。

Amazonでの買い物が多い人は、JCBカードWで貯めて(約2.0%)→そのままAmazonで使う、という流れを作るだけで、ポイントを無駄なく循環させられます。

ただしJCBカードW以外は基本還元率に注意

注意したいのは、カードの基本還元率による差です。

JCBカードWは200円につき2ポイント=還元率1.00%(通常カードの2倍)ですが、旧来の一般カードは0.5%にとどまります。

同じAmazon利用でも、Wなら約2.0%、一般カードならその半分程度しか貯まりません。J-POINTがいくら使いやすくなっても、土台のカード還元率が低ければ恩恵は半減します。

Amazonをよく使うなら、まずカードをJCBカードWにしておくことが効きます。

注意:JCBカードWの新規入会は18歳以上39歳以下が対象です。40歳以上の人は申し込めないため、別のJCBプロパーカードや高還元カードを検討する必要があります。

50万円の壁とは?J-POINTボーナスの注意点

J-POINTで「改悪」と語られるとき、中心になるのが「50万円の壁」です。

J-POINTボーナスは累計利用額50万円ごとに付与されるため、区切りに届くかどうかで実質還元率が変わります。

ここでは壁の仕組み、49万円で起きる損、端数が出る人の注意点、達成のコツ、そしてJCBカードWが壁の影響を受けない理由までを整理します。自分の年間利用額と照らし合わせて読んでみてください。

50万円ごとにボーナスポイントが付く仕組み

J-POINTボーナスは、集計期間(毎年12月16日〜翌年12月15日)の累計利用額50万円ごとに進呈されます。

一般会員(オリジナルシリーズ一般会員)の場合、初回50万円達成で500pt、以降50万円ごとに1,500ptです。

プレミアム会員(ゴールド等)はさらに手厚く、初回50万円で1,000pt、以降2,000pt、300万円到達で増額され以降50万円ごとに2,500pt(上限なし)となります。

毎月15日締め・翌月12日付与で、達成すればすぐ反映される即時性が特徴です。

| 達成額 | 一般会員 | プレミアム会員 |

|---|---|---|

| 初回50万円 | 500pt | 1,000pt |

| 以降50万円ごと | 1,500pt | 2,000pt |

| 300万円到達後 | 1,500pt(継続) | 2,500pt(上限なし) |

年間49万円ではボーナスが付かない

具体例で見てみましょう。前提:JCB一般カード(200円1pt・還元率0.5%)、一般会員のJ-POINTボーナス。

年間49万円だと、490,000円÷200円=2,450pt、ボーナスは0ptで合計2,450pt(実質約0.5%)。

一方50万円なら、500,000円÷200円=2,500pt+ボーナス500ptで合計3,000pt(実質約0.6%)です。

わずか1万円の利用差で、約500円分のボーナス差が生まれます。区切りの直前で止めるのが一番もったいない、という典型例です。

| 年間利用額 | 基本ポイント | ボーナス | 合計・実質還元率 |

|---|---|---|---|

| 49万円 | 2,450pt | 0pt | 2,450pt(約0.5%) |

| 50万円 | 2,500pt | 500pt | 3,000pt(約0.6%) |

結論:たった1万円の差でボーナス500pt(約500円分)の差。49万円・149万円など区切り直前が最も損です。JCBカードWならボーナス対象外でも基本1.0%なので壁の影響を受けません(A7・D2)。

149万円・249万円など端数が出る人は注意

50万円の壁は、利用額が大きい人にも関係します。

149万円・249万円のように、区切りに対して端数が出る使い方だと、その端数分はボーナスの対象になりません。

たとえば149万円なら、50万円到達時と100万円到達時のボーナス(一般会員なら計2,000pt分)は受け取れますが、残り49万円分は次の150万円の区切りに届かずボーナスゼロです。

年間を通して利用額をざっくり把握し、年末に「あと少しで次の区切り」という場合は、固定費の前払いなどで調整できないか検討する価値があります。

固定費を集約すれば50万円達成は狙いやすい

50万円の壁は、固定費の集約で意外と簡単に越えられます。

たとえば固定費が月3万円=年36万円、日常のカード利用が月1万円=年12万円なら、合計48万円。あと2万円を意識すれば50万円達成です(家計例)。

電気・ガス・水道・携帯・ネット回線といった毎月必ず発生する支払いをJCBカードにまとめるのがコツです。

「壁が高い」と感じる人ほど、まだカード決済に集約しきれていない固定費が残っている可能性があります。

JCBカードWはJ-POINTボーナス対象外

ここまで「壁」を説明してきましたが、JCBカードWはJ-POINTボーナスの対象外です。

一見不利に見えますが、Wは常時ポイント2倍(基本還元率1.0%)が全決済に効くため、ボーナスの有無に左右されません。

年間49万円でも149万円でも、利用額に対して一律1.0%で貯まるので、「50万円の壁」を気にする必要がそもそもないのです。利用額が読みにくい人や、区切りを意識して使うのが面倒な人にとっては、Wの方がストレスなく高還元を維持できます。

JCB カード W

普段の買い物やネット通販でしっかりポイントを貯めたい人におすすめ!

年会費無料で高還元だから、最初の1枚にも選ばれやすいカードだよ!

| メリット | デメリット |

|---|---|

| ◎ いつでもポイント2倍還元(還元率1.0%) ◎ Amazonやセブンイレブン、スタバ等で更に ポイント2%~約10%の高還元 ◎ 年会費永年無料(家族カードも無料) | × 申し込みは18歳〜39歳限定 × ETCカードは2年目以降「利用状況次第で無料」、条件未達の場合年会費がかかる(550円) |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0%〜最大10.5%。 (還元率は交換商品により異なる。) |

| 年会費 | 永年無料(40歳以降も無料のまま継続可能) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、セブン-イレブン、スターバックス、ウエルシア等 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

49万円でストップしたら、たった1万円足りないだけでボーナスゼロなんだ……こわいね。

固定費をまとめれば50万円は案外いけるわよ。それも面倒なら、壁の影響がないJCBカードWにしちゃうのも手ね。

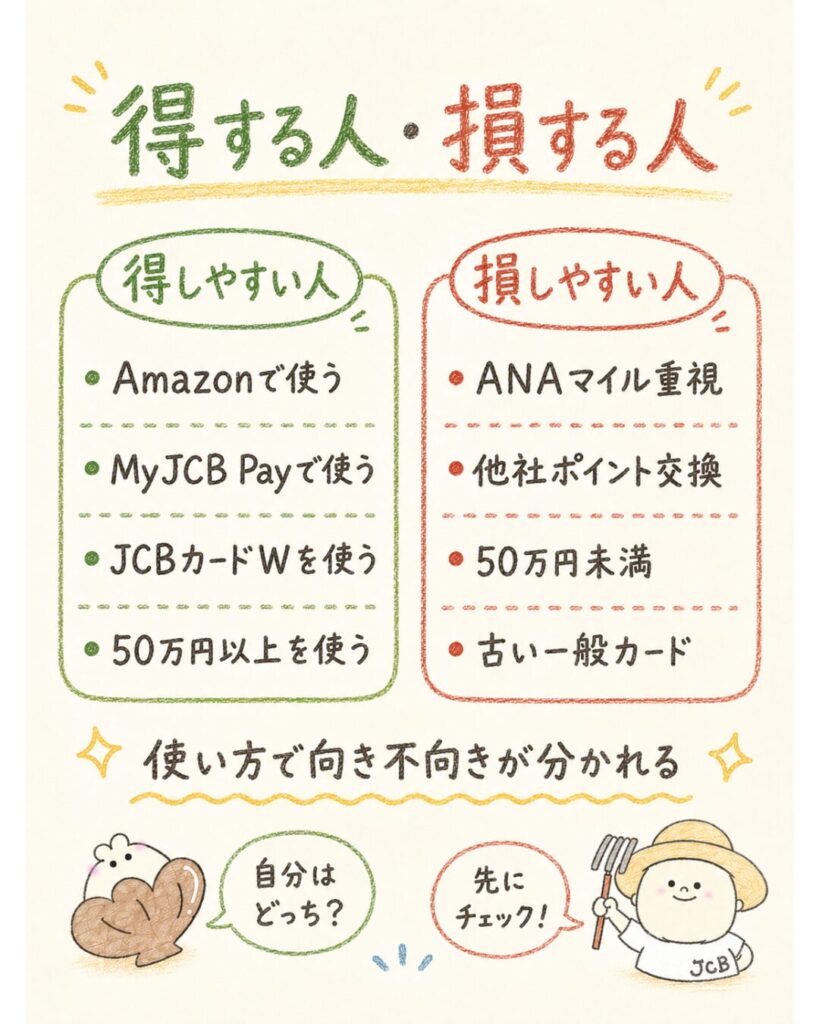

J-POINTで得する人・損する人

ここまでの内容を踏まえ、J-POINTで損しやすい人・得しやすい人を整理します。

自分がどちらに近いかをチェックすれば、JCBカードを続けるべきか、切り替えるべきか、別カードも比較すべきかが見えてきます。ポイントは「ANAマイル・他社交換重視か」「年間利用額」「使い道」の3つです。

下の2段組で向き・不向きを確認してみてください。

- AmazonやMyJCB Payで直接使う人

- JCBカードWをメインに使う人

- 年間50万円・100万円とキリよく使える人

- 松井証券でポイント投資を活用する人

- ANAマイルや他社ポイント交換がメインの人

- 年間利用額が50万円未満の人

- 49万円・149万円で止まりやすい人

- 古いJCBカードをなんとなく使い続けている人

×損しやすい人:ANAマイルや他社ポイント交換がメインの人

貯めたポイントを主にANAマイルや他社ポイントへ交換していた人は、もっとも影響を受けやすい層です。

利用額あたりのマイル効率は同等でも、旧制度のキャンペーン上振れが消え、他社ポイント交換では目減りする先もあります。

マイルや他社ポイントを最大化したいなら、JCBにこだわらずANAカードや他のマイル系カードも比較するのが現実的です。「交換で価値を伸ばす」スタイルの人ほど、戦略の見直しが必要になります。

×損しやすい人:年間利用額が50万円未満の人

年間利用額が50万円に届かない人は、J-POINTボーナスの恩恵を受けられません。

一般カードのままだと実質還元率は約0.5%にとどまり、せっかくの制度を活かしきれません。

対策は2つ。

固定費を集約して50万円ラインを越えるか、ボーナス対象外でも基本1.0%で貯まるJCBカードWに切り替えるかです。少額利用の人ほど、土台のカード選びで差が出ます。

×損しやすい人:古いJCBカードをなんとなく使い続けている人

意外と多いのが、古い一般カード(還元率0.5%)をなんとなく使い続けている人です。

年間100万円利用しても貯まるのは5,000円分で、基本1.0%のJCBカードW(10,000円分)と比べると年5,000円の差。

年間200万円なら年10,000円差で、10年で約10万円、20年で約20万円の差になります(家計例)。制度を嘆く前に、まず「損を生み続けている古いカード」を見直すことが効果的です。

◯得しやすい人:AmazonやMyJCB Payで直接使う人

逆に得しやすいのは、ポイントをAmazonやMyJCB Payで直接使う人です。

1ポイント=1円で目減りなく使え、交換の手間もありません。

少額ポイントを失効させがちだった人にとっては、1円単位で使い切れるのは大きな改善です。「貯めて交換」ではなく「貯めてそのまま使う」スタイルにフィットします。

◯得しやすい人:JCBカードWをメインに使う人

JCBカードWをメイン利用する人も得しやすい層です。

基本還元率1.0%が全決済に効き、50万円の壁を気にせず安定して貯められます。

AmazonやスタバなどのJ-POINTパートナーとの相性もよく、日常使いで効率よくポイントが貯まります。年会費が永年無料な点も、コストをかけずに高還元を維持できる魅力です。

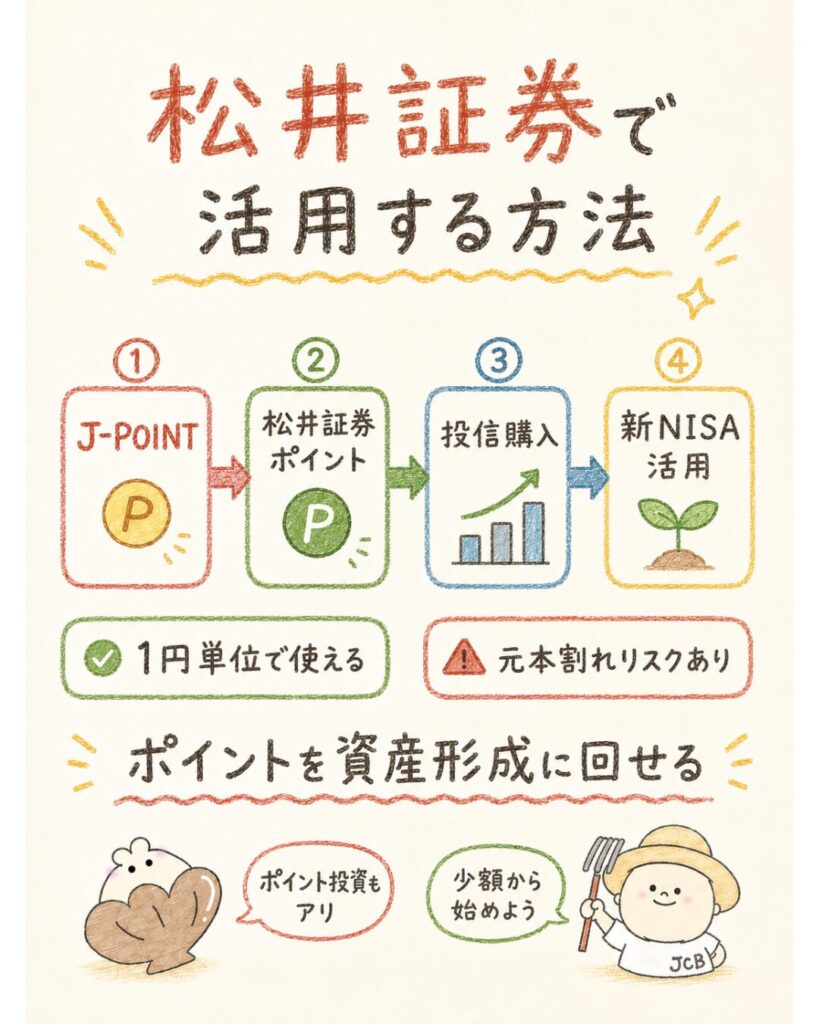

◯得しやすい人:松井証券でポイント投資を活用する人

さらに一歩進んで、松井証券でポイント投資を活用する人は、ポイントを「使って終わり」ではなく「資産に変える」ことができます。

貯まったJ-POINTを松井証券ポイントに交換し、新NISA枠で投資信託の買付に充てる流れです。

日常の決済で得たポイントを投資に回せるため、家計の負担を増やさずに資産形成へつなげられます(詳細は後半の松井証券パートで解説。投資には元本割れリスクがあります)。

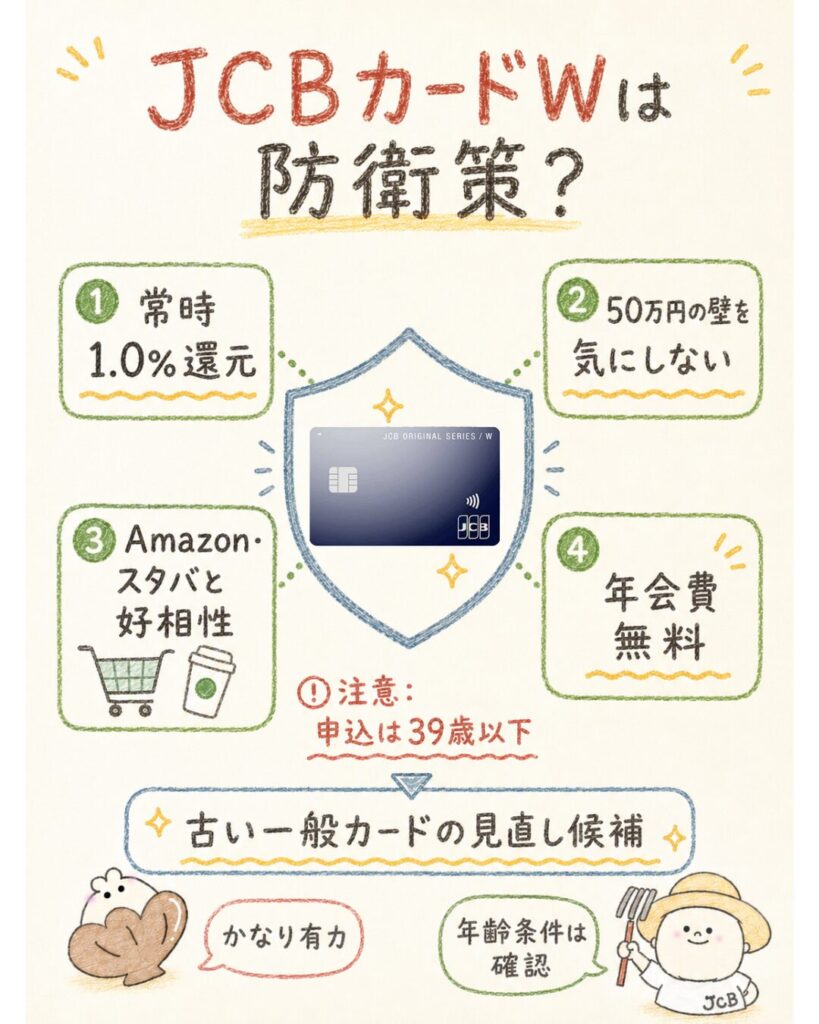

JCBカードWへの切り替えは防衛策になる?

J-POINTの「改悪」を感じる人にとって、もっとも現実的な防衛策がJCBカードWへの切り替えです。

常時ポイント2倍で50万円の壁の影響を受けず、Amazon・スタバとの相性もよいカードです。

ただし年齢制限など注意点もあるため、無理に推すのではなく、向き・不向きも含めて整理します。自分に合うかどうかを見極めてから判断しましょう。

JCB カード W

普段の買い物やネット通販でしっかりポイントを貯めたい人におすすめ!

年会費無料で高還元だから、最初の1枚にも選ばれやすいカードだよ!

| メリット | デメリット |

|---|---|

| ◎ いつでもポイント2倍還元(還元率1.0%) ◎ Amazonやセブンイレブン、スタバ等で更に ポイント2%~約10%の高還元 ◎ 年会費永年無料(家族カードも無料) | × 申し込みは18歳〜39歳限定 × ETCカードは2年目以降「利用状況次第で無料」、条件未達の場合年会費がかかる(550円) |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0%〜最大10.5%。 (還元率は交換商品により異なる。) |

| 年会費 | 永年無料(40歳以降も無料のまま継続可能) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、セブン-イレブン、スターバックス、ウエルシア等 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

JCBカードWは常時ポイント2倍

JCBカードWの最大の強みは、200円につき2ポイント=還元率1.00%という常時ポイント2倍です。

通常カードの2倍のスピードでJ-POINTが貯まり、しかも年会費は永年無料。基本還元率が高いため、特別なキャンペーンやボーナスに頼らなくても、日常の決済だけで効率よくポイントを積み上げられます。

「ポイント制度の変更に振り回されたくない」人ほど、土台の還元率が高いWのメリットを実感しやすいはずです。

50万円の壁を気にしにくい

前述のとおり、JCBカードWはJ-POINTボーナス対象外ですが、その分すべての決済に基本1.0%が効くため、「50万円の壁」を気にする必要がありません。

49万円でも149万円でも、利用額に比例して一律で貯まります。

年間利用額が読みにくい人、区切りを意識するのが面倒な人にとっては、これがWを選ぶ大きな理由になります。ボーナスの取り逃しに一喜一憂しなくて済むのは、地味ですが大きな安心材料です。

Amazon・スタバなど対象店舗と相性がいい

JCBカードWはJ-POINTパートナーとの相性も優秀です。

Amazonは基本3倍+W特典で還元率約2.0%、スターバックスは基本20倍+W特典=21倍=還元率10.5%になります。

ただしスタバの高還元は、スターバックスカードへのオンライン入金・オートチャージ/モバイルオーダー/Starbucks eGiftが対象で、店頭での利用・店頭入金は対象外です。条件を満たす使い方をすれば、日常の支払いを高還元に変えられます。

39歳以下しか申し込めない点に注意

注意点もあります。

JCBカードWの新規入会は18歳以上39歳以下が対象です(本人または配偶者に安定継続収入、もしくは学生)。

40歳以降は新規申し込みできませんが、39歳までに発行すれば40歳以降も年会費無料のまま継続利用できます。

40歳以上の人や、年齢条件に当てはまらない人は、別のJCBプロパーカードや他社の高還元カードを検討する必要があります。無理にWを選ぶのではなく、自分の年齢・状況に合うカードを選びましょう。

注意:JCBカードWへの切り替えは「種別変更」ではなく「新規発行」扱いです。申込前に年齢条件(39歳以下)を必ず確認し、既存カードの解約タイミングやポイント残高の扱いも合わせてチェックしましょう。

既存JCBカードから切り替える前に確認すること

既存のJCBカードからWへ移る場合は、次の4ステップで進めます。

種別変更ではなく新規発行のため、古いカードと2枚持ちも可能です。旧カードのポイントはMyJCBでJ-POINTへ合算でき、これまで貯めた分も無駄になりません。

切り替え前に、年齢条件・引き落とし口座・登録中の固定費の付け替え先を確認しておくとスムーズです。

申し込み時点で18歳以上39歳以下であればOK。一度発行すれば、40歳以降も年会費無料・高還元のまま使い続けられます。

カード種別の変更ではなく「新規発行」扱いです。古いカードと2枚持ちし、国際ブランドを分けるのも賢い選択です。

新カードが届いたらMyJCBに登録。旧カードのポイントは簡単な操作で新しいJ-POINT口座へ合算でき、1円単位で利用可能になります。

Amazonやスタバ、固定費の決済を新カードへ集約します。これで全ての支払いがポイント2倍(還元率1.0%)の対象になります。

切り替えって面倒そうだけど、4ステップでいけるんだね。古いポイントも引き継げるの?

MyJCBで合算できるから、これまで貯めた分もちゃんと使えるわよ。2枚持ちもできるから安心してね。

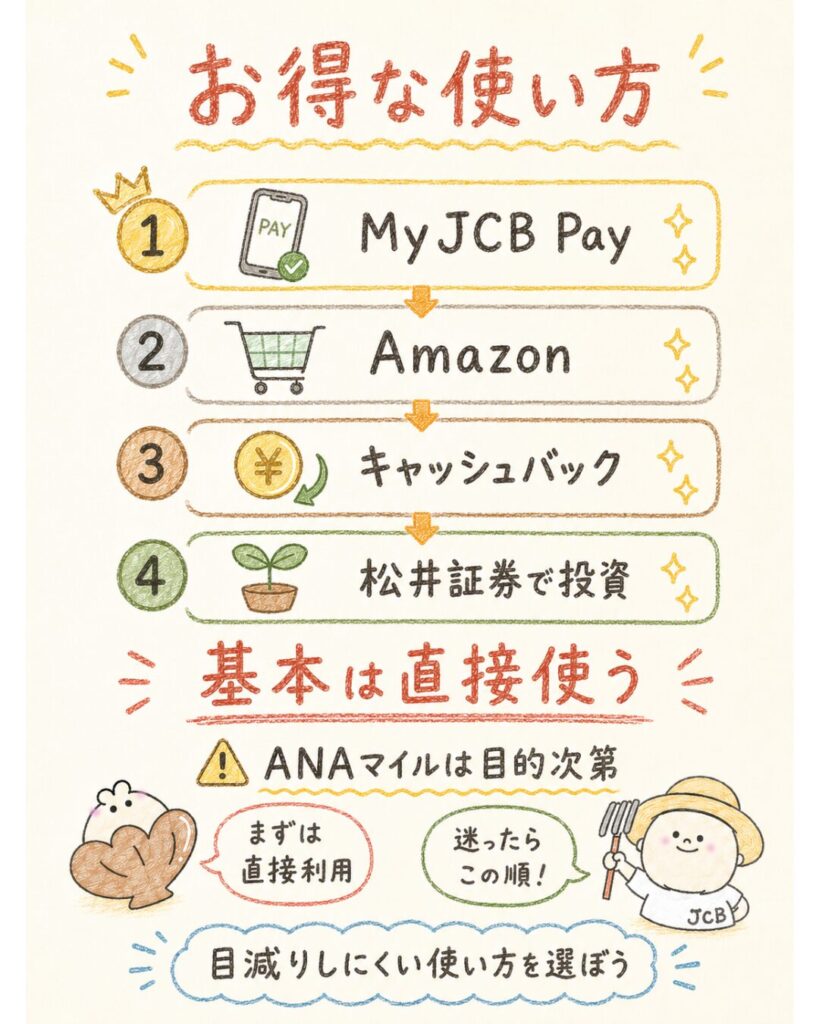

J-POINTをお得に使う方法

貯めたJ-POINTを1円も無駄にせず使い切るには、使い道の選び方が重要です。

基本は「交換せず直接使う」ことで価値の目減りを防げます。

ここではMyJCB Pay・Amazon・J-POINTパートナー・キャッシュバック・松井証券・ANAマイルという6つの使い道を、それぞれの向き・不向きとともに整理します。自分の生活スタイルに合う使い方を選びましょう。

| 店舗 | 基本倍率 | JCBカードW |

|---|---|---|

| スターバックス(オンライン入金等) | 20倍 | 21倍=10.5% |

| Amazon | 3倍 | 4倍=約2.0% |

| セブン-イレブン | 3倍 | +1倍 |

| すき家・クレカ乗車 | 20倍 | +1倍 |

※「◯倍」は200円1pt(0.5%)基準の倍率。スタバの高還元はオンライン入金・モバイルオーダー等が対象で店頭利用は対象外(A12・A13・A14)。

MyJCB Payで1ポイント=1円として使う

もっとも分かりやすい使い道がMyJCB Payです。

たまったJ-POINTを支払いに充当したり、キャッシュバックとして1ポイント=1円で使えます。

「すべて使う/一部使う」を選べるため、少額ポイントもムダなく消化できます。全国の対応店舗で利用でき、コンビニ・飲食・ファッション・宿泊など利用可能なジャンルを拡大中です。

交換手続きが不要で、アプリ上で完結するのも手軽です。ポイントを失効させたくない人に最適な使い方です。

Amazonの支払いに使う

Amazonをよく使う人は、貯めたJ-POINTをそのままAmazonの支払いに充当できます。

1ポイント=1円で目減りせず、買い物のついでに使い切れるのが利点です。

JCBカードWで貯めれば還元率は約2.0%になるため、「Wで貯めてAmazonで使う」という循環を作るだけで、ポイントを無駄なく回せます。ネットショッピング中心の生活なら、これが一番ストレスのない使い道といえるでしょう。

スターバックスなどJ-POINTパートナーを活用する

J-POINTパートナーを活用すると、対象店舗で高還元が狙えます。

代表例はスターバックスで、JCBカードWなら21倍=還元率10.5%です。

ただし対象はスターバックスカードへのオンライン入金・オートチャージ、モバイルオーダー、Starbucks eGiftで、店頭での利用・店頭入金は対象外です。

条件を満たす使い方を覚えておけば、日常のコーヒー代を効率よくポイント化できます。よく行く店舗がパートナーに含まれているか確認してみましょう。

キャッシュバックに使う

使い道に迷ったらキャッシュバックも有力です。

J-POINTはキャッシュバックに1ポイント=1円で使えるため、カード利用代金に充当して実質的な値引きとして活用できます。

特定の店舗やサービスを使わない人でも、確実に1円の価値で消化できるのがメリットです。「とりあえず無駄にしたくない」という人にとって、もっとも汎用性の高い使い方といえます。

松井証券でポイント投資に使う

ポイントを「使う」だけでなく「増やす」なら松井証券でのポイント投資です。

貯まったJ-POINTを松井証券ポイントに交換し、新NISA枠で投資信託の買付に充てられます。

日常の決済で得たポイントを資産形成に回せるのが魅力ですが、投資には元本割れリスクがあり、将来の利益を保証するものではありません。詳しい手順は次のH2で解説します。リスクを理解したうえで、余裕資金の範囲で活用しましょう。

ANAマイル交換は目的に応じて慎重に判断する

最後にANAマイル交換です。

通常のJCBカードでためたJ-POINTは1pt=0.6マイル(2,500pt以上・手数料無料)で交換できますが、旧制度のキャンペーン上振れがないため、マイルを最大化したい人は他のマイル系カードと比較するのが無難です。

「日常決済のついでにマイルも貯まればよい」程度ならJ-POINT交換でも十分ですが、マイルが主目的なら使い道として慎重に判断しましょう。目的次第で価値が大きく変わる使い道です。

松井証券×J-POINTでポイントを無駄なく使う方法

J-POINTの出口戦略のひとつが松井証券との連携です。

貯まったポイントを投資信託の購入に充てることで、「使って終わり」ではなく「資産に変える」ことができます。

ここでは投資への使い方、少額から始められる点、クレカ積立との組み合わせ、そして必ず押さえるべき元本割れリスクを解説します。なお本パートはあくまで活用法の紹介で、投資判断は自己責任で行ってください。

松井証券

JCBカードとの組み合わせでダブルポイントを実現!

クレカ積立で最大1.0%、投信を持つだけで年率最大1.0%。

業界トップクラスの還元率で効率よく資産形成できる!

| メリット | デメリット |

|---|---|

| ◎ 投信残高ポイントが業界最高水準(年率最大1.0%) ◎JCBカードでクレカ積立が可能 ◎ 低コストファンドも高還元の対象 ◎ NISA口座の管理がシンプル ◎ サポートがオリコン1位(問い合わせ部門) | ×投信残高ポイントに毎月エントリーが必要 ×取扱銘柄数がSBI証券より少ない(約1,700本) ×国内株式手数料が26歳以上は有料 ×JCBカード以外のクレカ積立に非対応 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、ETFなど。eMAXIS Slimシリーズを含む約1,700本 |

| クレカ積立還元率 | 最大1.0%(JCBゴールド使用時。JCBカードWは0.5%) |

| 投信残高ポイント | 年率最大1.0%(業界最高水準・毎月エントリーが必要) |

| ポイント投資対応 | 松井証券ポイントで投信の購入が可能(1円単位から) |

| 対応クレカ | JCBオリジナルシリーズ(JCBカードW・JCBゴールドなど) |

| NISA対応 | つみたて投資枠・成長投資枠に対応。一画面で管理可能 |

| 取引ツール/情報提供 | スマホアプリ「松井証券」。操作がシンプルで初心者向き |

| 特典・連携サービス | J-POINTパートナーとの連携でマクドナルド・スタバなど最大10.5%還元 |

J-POINTを投資信託の購入に使える

松井証券では、J-POINTを松井証券ポイントに交換して投資信託の買付に使えます。

MyJCBアプリでデジタルギフトコード(松井証券ポイント)に交換し、松井証券側で登録すれば1円単位で投信購入に充当できます。

JCBカードWで得たAmazonやスタバの還元分を、そのまま新NISAで全世界株式などの銘柄に回す、といった使い方が可能です。ポイントを現金同様に投資へ振り向けられるのが特徴です。

松井証券の公式サイトから申し込み、スマホで本人確認(eKYC)を行えば、郵送不要で最短即日にIDが発行されます。

松井証券のお客様サイト内の【積立】-【クレジットカード管理】から、JCBカードWを登録。MyJCBのID/パスワードで認証するだけで完了します。

新NISAなどの枠を利用して、積み立てたい銘柄(例:eMAXIS Slim 全世界株式)を選びます。「クレジットカード決済」を選ぶと利用額に応じたJ-POINTが貯まります。

貯まったJ-POINTをMyJCBアプリで「デジタルギフトコード(松井証券ポイント)」に交換し、1円単位で投信購入に充当します。

ポイントを使って少額から投資を始められる

松井証券との連携の魅力は、ポイントを使って少額から投資を始められる点です。

現金を出すのに抵抗がある人でも、貯まったポイント分なら「お試し」感覚で投資をスタートできます。

1円単位で投信購入に充てられるため、「あと数百ポイント足りない」というストレスもありません。投資初心者が最初の一歩を踏み出す入口として、ポイント投資は心理的なハードルが低い方法です。

クレカ積立と組み合わせると資産形成に回しやすい

さらにクレカ積立と組み合わせると、「買い物で貯めて、投資で増やす」流れを作れます。

たとえば毎月1,750円分を年利5.0%(あくまで仮定)で20年運用した場合、元本420,000円に対して運用後は約720,000円、利益は約300,000円という試算になります。

日常の決済だけで将来の資産を育てられるのが、この仕組みの面白いところです。ただし、これはあくまで一定の前提を置いた概算である点に注意してください。

| 項目 | 内容 |

|---|---|

| 前提 | 毎月1,750円分・年利5.0%(仮定)・20年・複利 |

| 元本 | 1,750円×12ヵ月×20年=420,000円 |

| 運用後(概算) | 約720,000円 |

| 利益(概算) | 約300,000円 |

結論:年会費無料のカードで得たポイントだけでも、長期運用すれば資産になり得ます。ただし年利5%や将来の運用結果を保証するものではありません。

投資には元本割れリスクがある

松井証券との連携を紹介してきましたが、最後に必ず押さえてほしいのが投資のリスクです。

投資には元本割れリスクがあり、上記のシミュレーションの年利5%や将来の運用結果を保証するものではありません。

相場次第では元本を下回る可能性もあります。また、ポイント→松井証券ポイントの交換レートや条件は変動するため、最新の松井証券・MyJCBの案内を必ず確認してください。あくまで余裕資金の範囲で、自己責任のもと活用しましょう。

投資の注意:投資には元本割れリスクがあり、将来の利益や年利5%を保証するものではありません。交換レートや条件は変動するため、実行前に松井証券・MyJCBの公式案内を必ず確認してください。

J-POINT改悪への防衛策

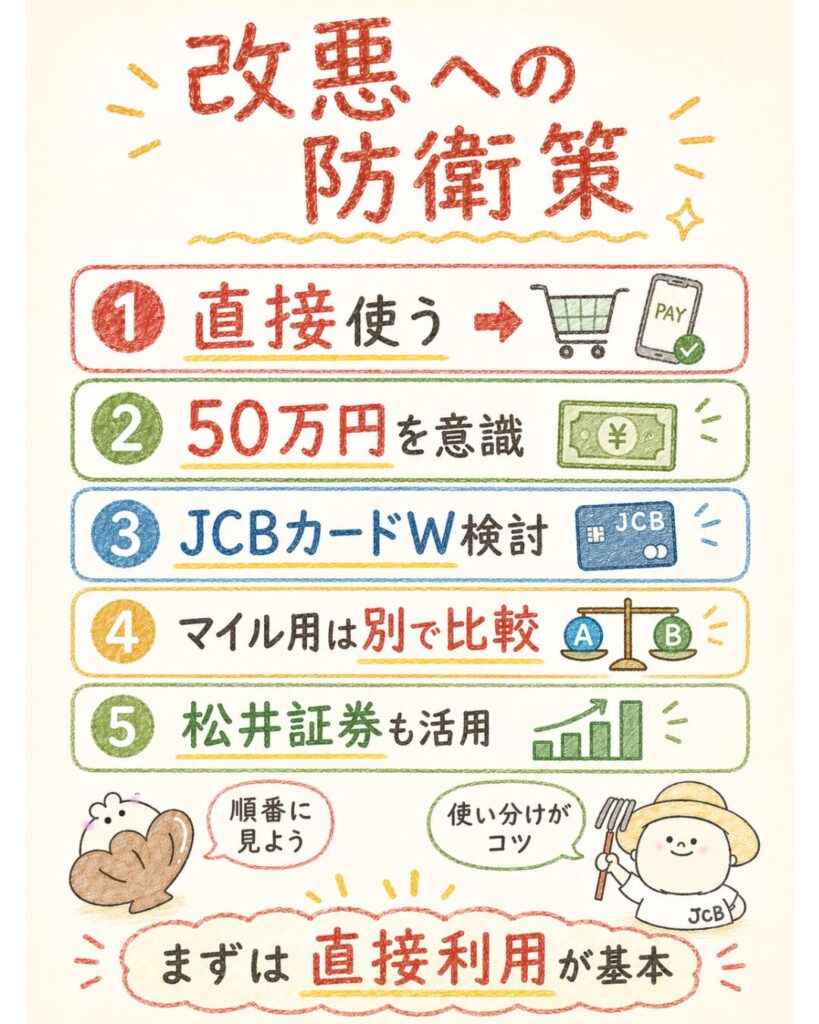

ここまでの内容を、具体的な防衛策としてまとめます。

J-POINTで損を避けるカギは、「使い道を直接利用に切り替える」「区切りを意識する」「土台のカードを見直す」の3点です。

マイル重視の人は他カードとの比較も含めて、自分の使い方に合った対策を選びましょう。5つの防衛策を順に確認します。

ANAマイル目的なら他のマイル系カードも比較する

ANAマイルを最優先するなら、JCBカードだけでなく他のマイル系カードも比較しましょう。

J-POINTのANAマイル交換(1pt=0.6マイル)は日常決済のついでには十分ですが、マイル特化のカードにはフライトボーナスなど独自の優遇があります。

2026年6月時点では、マイルを主目的にするなら複数カードを比較して選ぶのが中立的な結論です。JCBを日常用、別カードをマイル用と役割分担するのも有効な防衛策です。

AmazonやMyJCB Payで直接使う

もっとも手軽な防衛策が、ポイントをAmazonやMyJCB Payで直接使うことです。

交換による目減りを避けられ、1ポイント=1円の価値をそのまま享受できます。

「高レート交換先を探す」発想から「貯めたらすぐ直接使う」発想に切り替えるだけで、J-POINTの改悪感はかなり和らぎます。特に少額ポイントを失効させがちだった人には、即効性のある対策です。

年間50万円・100万円など区切りを意識する

ボーナス対象カードを使っているなら、年間50万円・100万円といった区切りを意識しましょう。

49万円・149万円で止めると、あと少しでもらえたボーナスを丸ごと逃します。

固定費(電気・ガス・水道・携帯・ネット)をJCBに集約すれば、意識せずとも50万円ラインは突破しやすくなります。年末が近づいたら累計額をチェックし、区切りの直前なら少し前倒しで決済する、といった工夫が効きます。

JCBカードWへ切り替える

区切りを意識するのが面倒なら、JCBカードWへの切り替えが根本的な防衛策になります。

基本還元率1.0%が全決済に効き、50万円の壁の影響を受けません。古い一般カード(0.5%)を使い続けるより、年間で数千円〜1万円以上の差が生まれます。

ただし新規入会は39歳以下が対象なので、年齢条件を確認のうえ判断しましょう。40歳以上の人は他のプロパーカードや高還元カードも選択肢です。

JCB経済圏として松井証券やスタバも活用する

最後は、JCBをJCB経済圏として面で活用する発想です。

JCBカードWで貯める→スタバやAmazonで使う→余ったポイントは松井証券で投資に回す、という循環を作れば、ポイントを1円も無駄にせず最大限活かせます。

1枚のカードの還元率だけでなく、貯める・使う・増やすの全体設計で考えるのが、改悪に負けない一番の防衛策です。自分の生活圏に合うサービスから取り入れてみましょう。

防衛策って色々あるけど、まず何からやればいいのかな?

まずは「交換せず直接使う」だけでだいぶ変わるわよ。そのうえで土台のカードを見直すと、もっと効いてくるからね。

J-POINT改悪についてよくある質問

最後に、J-POINTの改悪に関してよく寄せられる質問に回答します。

検索でたどり着く人が多い疑問を中心に、2026年6月時点の情報で中立的にお答えします。気になる項目から読んでみてください。

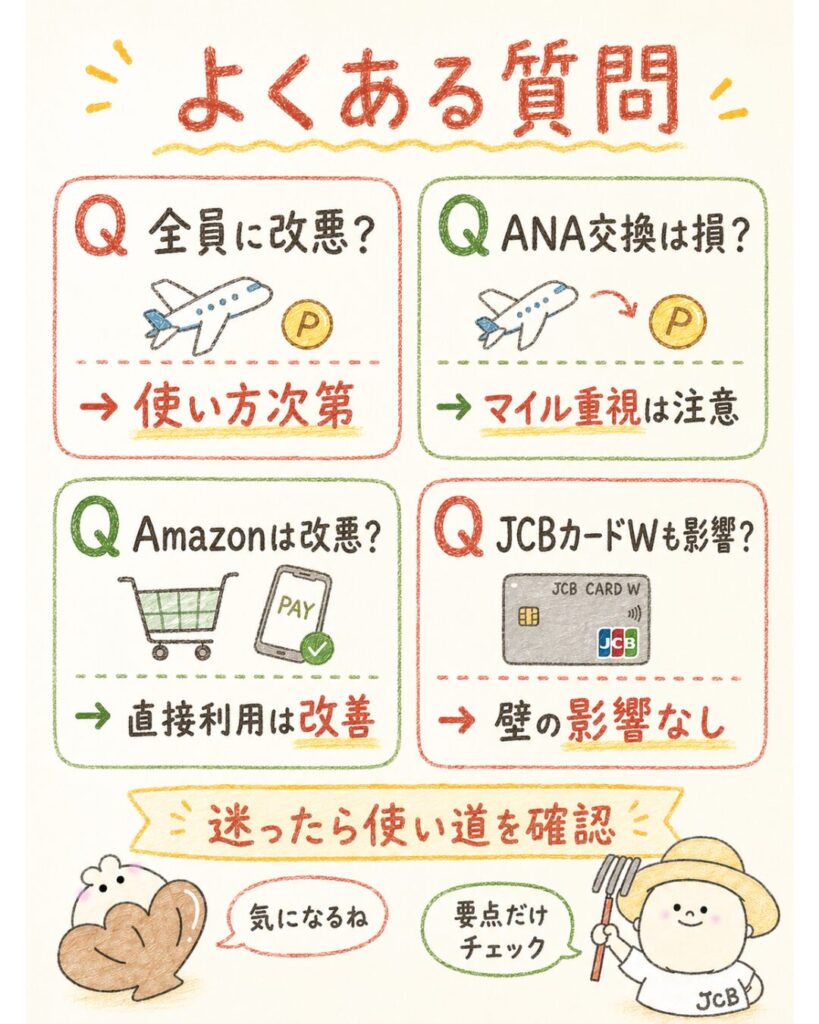

J-POINTは本当に改悪ですか?

全員にとっての改悪ではありません。ANAマイルや他社ポイント交換を重視する人、年間利用額が50万円未満の人には不利な面がありますが、Amazon・MyJCB Payで1ポイント=1円で直接使う人にはむしろ改善です。使い方次第で評価が分かれます。

J-POINTのANAマイル交換は改悪ですか?

通常のJCBカードでためたJ-POINTは1pt=0.6 ANAマイル(2,500pt以上・手数料無料)で交換できます。利用額あたりのマイル数は旧制度と概ね同等ですが、旧制度の交換レートアップキャンペーンが消滅したため、上振れを狙えなくなった点はマイラーにとってマイナスです。

JCBポイントをANAマイルに交換するのは損ですか?

日常決済のついでにマイルを貯める分には十分使えます。ただしマイルを最大化したい人は、ANAカードや他のマイル系カードと比較するのがおすすめです。マイルが主目的なら、JCB1枚に絞らず複数カードを使い分ける方が有利になる場合があります。

J-POINTはAmazonで使うと改悪ですか?

Amazonで直接使う場合は改悪ではありません。1ポイント=1円で支払いに充当でき、交換の目減りもありません。さらにJCBカードWでAmazonを利用すると還元率約2.0%で貯まるため、Amazonをよく使う人にはむしろ改善といえます。

Oki DokiポイントはJ-POINT移行後どうなりますか?

2026年1月のリニューアルでOki DokiポイントはJ-POINTへ移行しました。これまで貯めたポイントはMyJCB上の操作でJ-POINTへ引き継がれ、引き続き利用できます。名称だけでなく付与レートやボーナス制度も変わっているため、新制度の仕組みを確認しておきましょう。

JCBカードWも改悪の影響を受けますか?

JCBカードWはJ-POINTボーナスの対象外ですが、常時ポイント2倍(基本還元率1.0%)が適用されるため、「50万円の壁」の影響を受けません。基本還元率が高いので、ボーナス制度の変更に左右されにくいのが特徴です。

JCBスターメンバーズはなくなったのですか?

旧JCBスターメンバーズ(翌年の還元倍率が上がる仕組み)は、新しいJ-POINTボーナス(累計50万円ごとに達成翌月付与)へと変わりました。即時性は改善されましたが、50万円未満の端数には恩恵がないため、利用スタイルによっては旧制度の方が合っていた人もいます。

J-POINTは何に使うのが一番お得ですか?

もっとも価値が落ちにくいのは、MyJCB PayやAmazonでの直接利用(1ポイント=1円)やキャッシュバックです。他社ポイントやマイルへ交換すると目減りする先があるため、「交換せずに直接使う」のが基本のお得な使い方です。資産形成に回したい人は松井証券でのポイント投資も選択肢です。

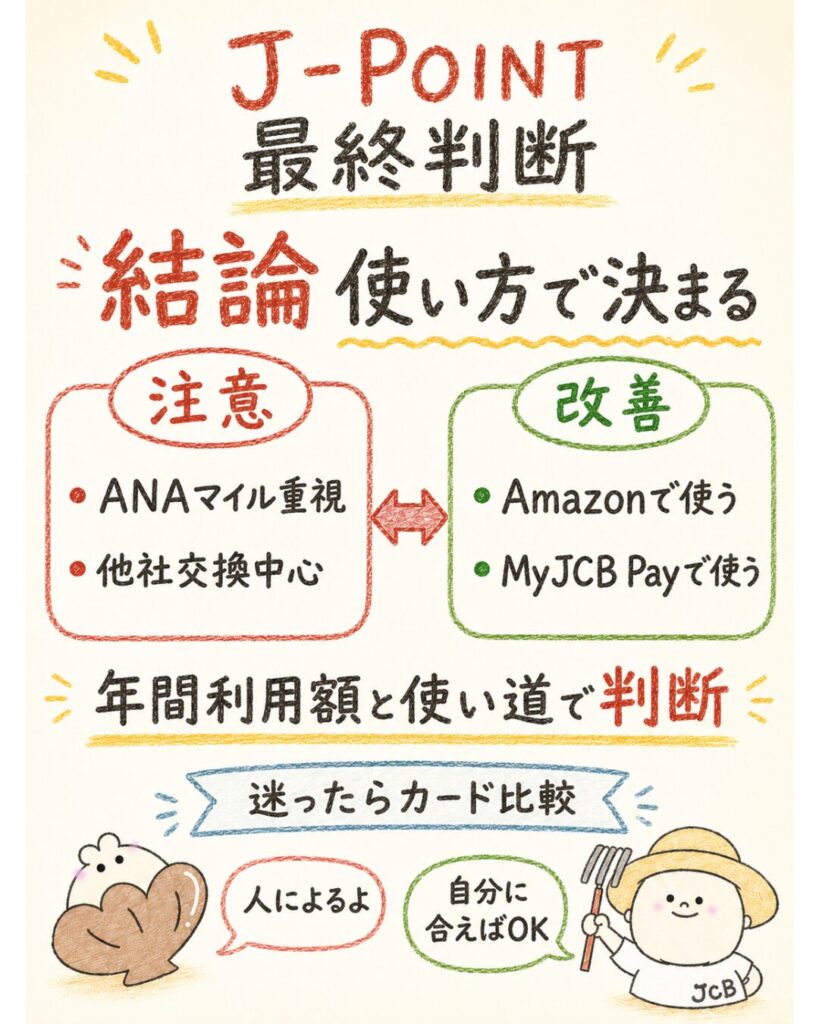

JCBのJ-POINTは改悪なのか最終判断

最後に、J-POINTは改悪なのかの最終判断をまとめます。

結論は冒頭から一貫して「使い方による」です。

ANAマイル・他社交換を重視する人は注意、Amazon・MyJCB Payで直接使う人は改善。自分の年間利用額と使い道で判断し、迷ったらJCBカードWや他社カード、マイル系カードを比較するのがおすすめです。

ANAマイル交換重視なら注意が必要

ANAマイル交換や他社ポイント交換を重視する人は、注意が必要な層です。

利用額あたりのマイル効率は同等でも、旧制度のキャンペーン上振れが消えた分、お得感は下がりました。

マイルを主目的にするなら、JCBにこだわらずANAカードや他のマイル系カードも比較しましょう。「マイルが命」という人ほど、J-POINTだけに頼らない戦略が大切です。

AmazonやMyJCB Payで使うなら改善点もある

一方、AmazonやMyJCB Payで直接使う人には、J-POINTは改善点の多い制度です。

1ポイント=1円で目減りなく使え、交換の手間や失効リスクも減りました。

日常使い中心で「貯めたらすぐ使う」スタイルの人は、むしろ便利になったと感じられるはずです。使い道をシンプルにできる点は、多くの人にとってのメリットです。

年間利用額と使い道で判断する

最終的には、自分の年間利用額と使い道で判断するのが正解です。

年間50万円以上をキリよく使い、Amazonや日常決済で直接ポイントを使うなら、J-POINTは十分お得に活用できます。逆に50万円未満で、マイルや他社交換が中心なら、対策やカードの見直しが必要です。まずは自分の使い方を棚卸ししてみましょう。

迷ったらJCBカードW・他社カード・マイル系カードを比較する

判断に迷ったら、JCBカードW・他社カード・マイル系カードを比較してみてください。

日常使い重視ならJCBカードW、マイル重視ならマイル系カード、というように目的別に選ぶのが失敗しないコツです。

最後に、自分に合う経済圏が分からない人は、トップページの20秒診断から始めてみるのもおすすめです。

- J-POINTは「改悪」と「改善」が混在し、使い方で評価が真逆になる

- ANAマイル(1pt=0.6マイル)は効率は同等でも、キャンペーン上振れが消滅

- 50万円の壁:一般会員は初回50万=500pt・以降1,500pt。JCBカードWは対象外だが基本1.0%で壁の影響なし

- Amazon・MyJCB Payは1ポイント=1円で改善。直接使うのが基本

- 防衛策はJCBカードWへの切り替え・直接利用・区切り意識・松井証券活用

- マイル重視なら他のマイル系カードも比較するのが中立的な結論(2026年6月時点)