今回は三井住友・Vポイント経済圏の三井住友カード ゴールド(NL)の100万円修行について話します。まずは診断を行い、自分に合っているか/合っていないかを判断してみてください。

三井住友カード ゴールド(NL)の100万円修行は、年間100万円以上の利用で翌年以降の年会費が永年無料になり、さらに毎年100万円利用で10,000ポイントの継続特典を狙える人気のカード活用法です。通常還元0.5%と合わせれば、達成した年は実質1.5%相当の還元になります。Oliveフレキシブルペイ ゴールドも同じ条件の対象です。

ただし100万円修行で一番多い失敗は、「100万円使ったつもりなのに、対象外の支払いが混ざっていて達成できない」というパターンです。

特にSBI証券のクレカ積立(三井住友カードつみたて投資)は集計対象外で、ここで撃沈する人が後を絶ちません。年会費・手数料・キャッシング・各種チャージなども対象外です。さらに2026年3月1日以降は、au PAY・Kyash・JAL Pay・バンドルカードへのチャージも集計対象外になるため、古いチャージ攻略はそのまま使えません。

この記事では、100万円修行のメリット、対象・対象外の支払い、失敗しやすいポイント、Amazonギフト券や家族カードを使った現実的な攻略法、Vpassでの確認方法、月別シミュレーションまでを中立にまとめます。100万円修行は無理な買い物ではなく、生活費や固定費を集約して達成するものという前提で読み進めてください。

三井住友カード ゴールド(NL)

年間100万円使えば翌年以降の年会費が永年無料!さらに毎年10,000ポイントもらえるから、実質還元率1.5%になるよ!

| メリット | デメリット |

|---|---|

| 年間100万円利用で翌年以降の年会費が永年無料 年間100万円利用で毎年10,000ポイント進呈(実質還元率1.5%) 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 国内主要空港+ホノルルのラウンジが無料 | 基本還元率が0.5%とやや低め 年間100万円未満だと年会費5,500円(税込)がかかる クレカ積立分は100万円のカウント対象外 |

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| 還元率 | 0.5%(対象店舗でスマホのタッチ決済最大7%) |

| 年会費 | 5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 継続特典 | 年間100万円利用で毎年10,000ポイント進呈 |

| 付帯保険 | 海外・国内旅行傷害保険 最高2,000万円、お買物安心保険 年間300万円 |

| 空港ラウンジ | 国内主要空港+ハワイ ホノルル 無料 |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | Vポイント |

| 入会条件 | 満18歳以上(高校生を除く)で安定継続収入のある方 |

| 優待店舗 | セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、すき家、ドトールほか |

| 追加カード | ETCカード(年会費550円・初年度無料※年1回利用で翌年無料)、家族カード(年会費無料) |

ゴールドカードを無料にしたいけど、「対象外で失敗する」って聞いて怖くなってきた…。

大丈夫よ。対象外さえ避ければ、生活費を寄せるだけで届く人は多いの。まずはメリットと「やっちゃダメなこと」を順番に見ていきましょうね。

三井住友カード ゴールド(NL)100万円修行とは?

100万円修行とは、三井住友カード ゴールド(NL)またはOliveフレキシブルペイ ゴールドで、集計期間内に合計100万円以上を決済して特典を最大化するカード活用法です。

名前だけ聞くと無理に使うイベントのようですが、実態は逆で、普段の生活費の支払いをカードに寄せて、ルール通りに積み上げていくゲームに近いものです。達成すると年会費が永年無料になり、毎年の継続特典も狙えます。この章では、まず得られる4つのメリットを整理します。

年間100万円利用で年会費が永年無料になる

ゴールド(NL)の年会費は通常5,500円(税込)です。

ただし年間100万円を一度達成すると、翌年以降の年会費が永年無料になります。一番わかりやすいメリットがこれで、「1回だけ頑張れば、その先ずっと年会費を気にせずゴールドを持てる」状態になります。重要なのは、無駄遣いで100万円を作るのではなく、家賃・光熱費・通信費・食費・日用品・対象のサブスクといった固定費を集約して達成することです。年間100万円は月に直すと約8.4万円なので、毎月の支払いがある程度カードに乗る人ほど現実的に届きます。

年間100万円を1回達成すれば、翌年以降の年会費5,500円が永年無料。さらに達成した年は継続特典10,000ポイントがもらえます。固定費の集約で届く人ほど合理的な活用法です。

毎年100万円利用で10,000ポイントがもらえる

100万円達成は1回で終わりではありません。

翌年以降も条件を達成すれば、毎年100万円利用で10,000ポイント(=1万円相当)が付与されます。これが「継続特典」と呼ばれるもので、メインカードとして使い続けるほど価値が積み上がります。付与のタイミングは集計期間終了月の翌月末頃が目安で、実際の付与日はVpassで確認できます。逆に言えば、年間100万円を達成しなかった年は継続特典は付かず、通常還元の0.5%のみになる点は理解しておきましょう。

通常還元と合わせると実質1.5%相当を狙える

ゴールド(NL)の通常還元率は0.5%です。

100万円を利用すると通常還元で5,000ポイント、これに継続特典の10,000ポイントが加わり、合計15,000ポイント=実質1.5%相当という計算になります。条件を満たした年にだけご褒美が追加でつくイメージなので、派手な高還元カードのように条件が複雑すぎず、家計のメインカードとして扱いやすいのが特徴です。ただし、この1.5%はあくまで100万円を達成し、かつ対象支払いで積み上げた場合の条件付きの数字です。達成できなければ0.5%にとどまる点に注意してください。

Oliveフレキシブルペイ ゴールドも100万円修行の対象

100万円修行は三井住友カード ゴールド(NL)だけのものではありません。

Oliveフレキシブルペイ ゴールドも同じ条件で100万円修行の対象です。Oliveは1つのアカウントでクレジット・デビット・ポイント払いと、銀行・証券をまとめられる三井住友銀行の総合サービスで、年間100万円利用での永年無料化と継続特典10,000ポイントもゴールド(NL)と同様に狙えます。どちらで修行するかは生活スタイルによって変わるため、判断材料は後半の「どっちで修行すべき?」の章で詳しく整理します。

1回100万円使えば、ずっと年会費タダで毎年1万円相当ももらえるのか…意外と素直なメリットだね。

そうなの。だから「無理に使う」んじゃなくて「いつもの支払いを寄せる」だけで届くかが分かれ目になるのよ。

100万円修行は本当にやる価値がある?

メリットは分かっても、「自分が本当にやるべきか」は別問題です。

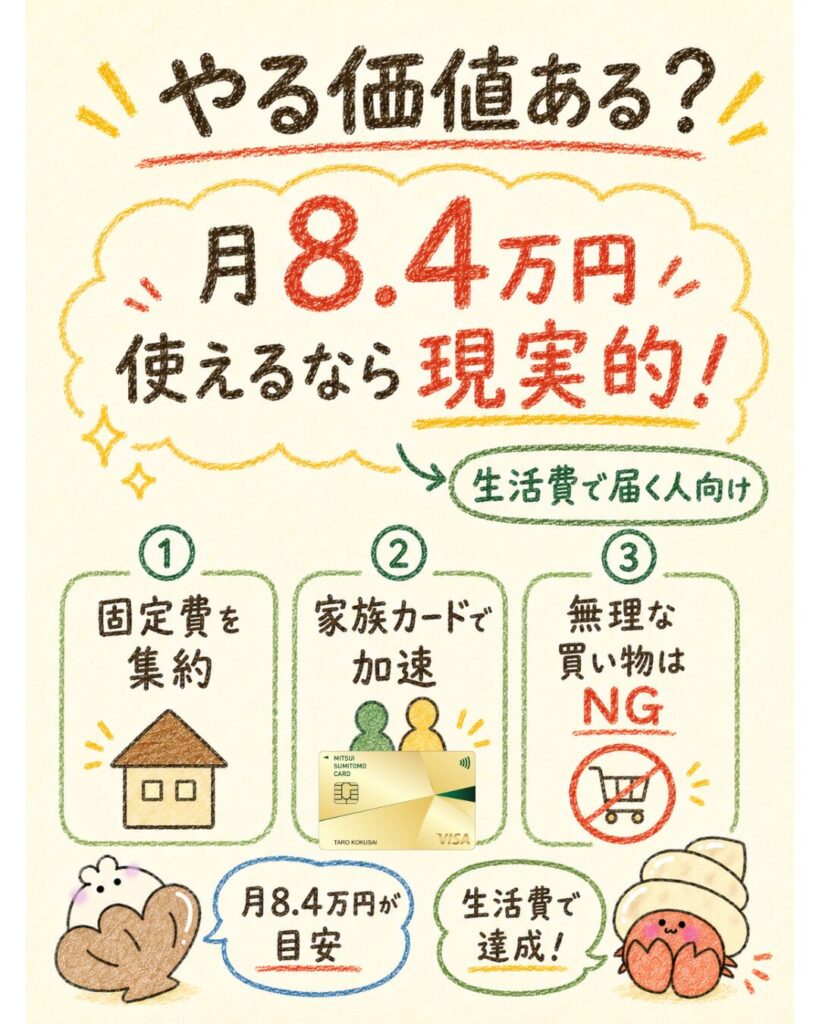

100万円修行は誰にでもおすすめできるものではなく、年間の支出をカードに寄せられるかどうかで価値が大きく変わります。この章では、月8.4万円ペースという現実的なラインや、向いている人の条件、無理な買い物で達成しないという前提を整理し、最後に筆者の実感を添えます。

月8.4万円使えるなら現実的に達成しやすい

年間100万円は月に直すと約8.4万円です。

家賃や光熱費、通信費、食費、日用品をカードに寄せている家庭であれば、月8.4万円は決して非現実的な金額ではありません。たとえば家賃をカード払いにできるだけで、それだけで毎月数万円分が積み上がります。逆に、現金やキャッシュレスをバラバラに使っていて、ゴールドに乗る支払いが月3〜4万円程度しかない人は、無理に積み増しすると本末転倒になります。「いつもの支払いがどれくらいカードに乗るか」を先に見積もるのが、やる価値を判断する第一歩です。

生活費や固定費を集約できる人には向いている

100万円修行が向いているのは、生活費や固定費を1枚のカードに集約できる人です。

家賃・光熱費・通信費・サブスク・保険(対象のもの)といった毎月必ず発生する支出をゴールド(NL)に寄せれば、特別な努力をしなくても自動的にカウントが積み上がっていきます。さらに家族カードを使って世帯の支払いをまとめれば、達成スピードは一段と上がります。重要なのは、修行のために新しい支出を増やすのではなく、すでに発生している支出の「支払い方法」をカードに変えるだけという発想です。これができる人ほど、無理なく達成できます。

無理な買い物で達成するのはおすすめしない

無駄遣いで100万円を作るのは本末転倒:永年無料化(5,500円)と継続特典(10,000ポイント)の合計メリットは年1.5万円相当が目安です。これを得るために不要なものを買えば、ポイント以上に出費がかさみます。修行は「使う予定のある支出を集約する」もので、新たな浪費を勧めるものではありません。

100万円修行で得られるメリットは、永年無料化と継続特典を合わせて年1.5万円相当が目安です。

これを得るために不要なものを買ってしまっては、出費の方が大きくなり意味がありません。あくまで「使う予定のある支出を前倒し・集約する」範囲で達成するのが鉄則です。年間100万円のカード決済が現実的に見込めないなら、無理に挑戦せず通常の年会費無料カードを使う方が合理的なこともあります。

筆者の実感:再現性の高い固定リターンとして優秀

「派手な還元」を狙うカードと違い、100万円修行は条件がシンプルで再現性が高いのが強みです。毎年同じように生活費を集約していけば、達成と特典が安定して繰り返せるため、家計の土台として組み込みやすいタイプだと言えます。

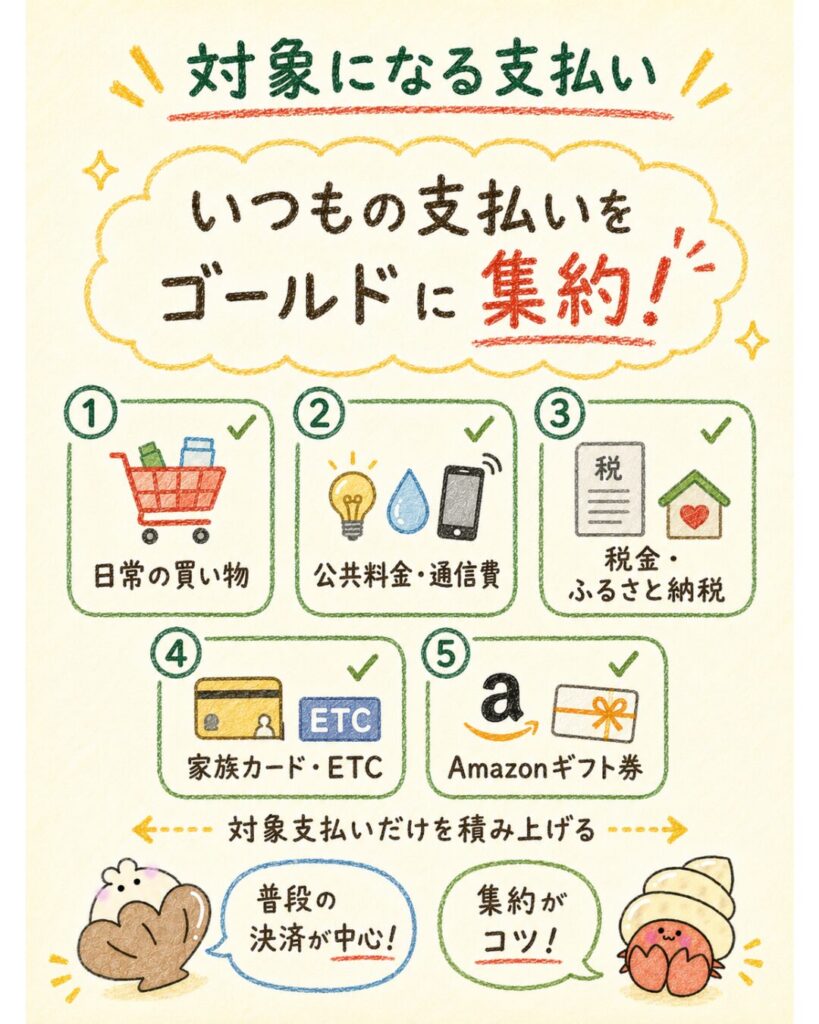

100万円修行で対象になる支払い

達成のカギは「何が100万円にカウントされるか」を正確に把握することです。

基本的に日常の買い物や固定費といった一般的なカード決済は対象になり、家族カードやETCカードの利用分も合算されます。まずは対象になる支払いを早見表で整理し、続く章で対象外を確認しましょう。

| 分類 | 具体例 | ポイント |

|---|---|---|

| 日常の買い物 | スーパー・ドラッグストア・ネット通販・飲食店など一般加盟店の決済 | まず生活費を集約。ここが一番ブレない |

| 固定費 | 税金・家賃・公共料金(電気/ガス/水道)・通信費・対象のサブスク/保険 | 設定できるものだけカードに寄せる |

| サブカード合算 | 家族カード利用分・ETCカード利用分 | 世帯でメイン化すると達成が早い |

| ギフト券 | Amazonギフト券の購入・チャージ | 将来使う支出の前倒しに使える |

| 分割系 | 2回払い・ボーナス一括・リボ・分割(手数料部分は対象外) | 手数料は損なので注意 |

| スマホ決済/タッチ | Apple Pay/Google Pay・Visa/Mastercardタッチ・iD・楽天ペイ・d払い・PayPay | 一部は2026/3/1以降に対象外(後述) |

日常の買い物

スーパー、ドラッグストア、ネット通販、飲食店などでの一般的なカード決済は基本的に対象です。

コンビニや家電量販店、書店、ファッションなど、加盟店での通常のカード払いはほぼすべて100万円にカウントされます。日常の買い物は毎日のように発生するため、ここをゴールド(NL)に固定するだけで、意識せずに着実に積み上がっていきます。現金やほかのカードに分散させていると取りこぼすので、まずは「日常の支払いはゴールド1枚」に寄せるのが達成の基本です。財布の中の決済手段を1つに絞るイメージで運用しましょう。

公共料金・通信費・サブスク

電気・ガス・水道といった公共料金、スマホ代やインターネット回線などの通信費、動画や音楽のサブスクなどの固定費も対象です。これらは毎月必ず発生するため、支払い先をカードに設定しておけば、何もしなくても自動的にカウントが積み上がります。たとえば通信費と光熱費だけで月2〜3万円になる家庭も多く、固定費の集約は修行の最も安定した土台です。口座振替にしている支払いをカード払いへ切り替えられないか、一度すべて見直してみると効果が大きいです。なお、支払い先によってはカード払いに対応していない場合もあるので、設定できるものだけで構いません。

税金・ふるさと納税

手数料に注意:税金やふるさと納税はカード払いの際に決済手数料がかかる場合があります。手数料がポイント還元を上回らないかを必ず確認してください。手数料の方が高ければ、修行のために使うメリットはなくなります。

税金やふるさと納税は1回あたりの金額が大きく、修行に使いやすい支払いです。

住民税や自動車税、固定資産税などをカード払いにできれば、一気に数万円〜十数万円分を積み上げられます。ふるさと納税も、どうせ行うのであれば修行の期間内にカード決済で前倒しするのは合理的です。ただし注意点として、自治体や支払い方法によっては決済手数料がかかることがあり、その場合は手数料がポイント以上にならないか確認が必要です。手数料が還元を上回るなら、修行目的で無理に使う意味はありません。

家族カード・ETCカードの利用分

家族カードやETCカードの利用分も、本会員の口座に合算されて100万円にカウントされます。

これは達成スピードを大きく左右する重要なポイントです。たとえば配偶者に家族カードを発行し、世帯の食費や日用品をすべてそのカードに寄せれば、自分1人の支払いだけより達成が一気に早まります。ETCカードの高速料金も対象なので、車をよく使う家庭ほど積み上がりやすくなります。家族カードの年会費も、本会員が100万円を達成すれば無料になるため、世帯でまとめるメリットは大きいです。1人で月8.4万円が難しくても、世帯合算なら現実味が出てきます。

Amazonギフト券の購入・チャージ

Amazonギフト券の使い方のコツ:いきなり10万円単位で積むのではなく、普段からAmazonを使う人が、不足分だけ小刻みにチャージするのが安全。Vpassで進捗を見ながら足りない額だけ補えば、売上計上ズレ対策にもなります。

Amazonギフト券(チャージタイプ)の購入・チャージも対象で、将来使う分を今のうちに決済して修行のカウントに含められるのが特徴です。普段からAmazonで日用品や生活必需品を買う人なら、使う予定のある支出を前倒しするだけなので無駄になりません。ただし、修行のために使う予定のない大金をチャージするのは避けるべきです。あくまで不足分だけを小刻みに足す使い方にとどめましょう。詳しくは後半の攻略法の章で「裏ワザ」として扱います。

家族カードの分も合算されるのは知らなかった!それなら世帯でまとめれば早そう。

そうよ。1人で無理に使うより、家族の支払いを寄せる方がずっと自然なの。次は逆に「カウントされない支払い」を見ていきましょうね。

100万円修行の対象外リスト

100万円修行で一番多い失敗は、「100万円使ったつもりが、対象外が混ざっていて届かない」ことです。

この章では、いくら使ってもカウントされない対象外の支払いを整理します。特にSBI証券のクレカ積立は誤解が多く、最重要の注意点です。迷ったら、公式FAQの対象外欄に載っているものは避けるのが安全です。

| 分類 | 具体例(対象外) | なぜ危ない? |

|---|---|---|

| 投信積立(クレカ積立) | 三井住友カードつみたて投資(SBI証券)・三井住友銀行 外貨自動積立 | 毎月大きく積めるので頼りがちだが1円もカウントされない |

| 年会費・手数料 | カード年会費・ETC年会費・リボ/分割手数料・キャッシング・各種ローン返済・再発行手数料 | 進捗が伸びると勘違いしがちだが対象外。手数料は損 |

| 保険・年金 | 国民年金保険料の支払い | 大きな支払いでもカウントされない |

| 電子マネー/プリペイドのチャージ | 楽天Edy・WAON・nanaco・ANA Pay・三井住友発行プリペイド・VポイントPay・ミャクぺ!へのチャージ | かさ増し目的のチャージで撃沈が典型 |

| 交通系 | クレカ・Apple PayでのモバイルSuicaチャージ(定期/特急/グリーン券含む)・モバイルICOCA定期券 | 支払い方法で扱いが分かれ複雑(例外あり) |

SBI証券のクレカ積立は対象外

最重要:SBI証券のクレカ積立は1円もカウントされません。三井住友カードの公式FAQで「三井住友カードつみたて投資(SBI証券)」は集計対象外と明記。「月5万円積立しているから年60万円カウント」は完全な誤解です。積立は積立、修行は修行で分けて考えてください。

対象外で最も誤解が多いのが、三井住友カードつみたて投資(SBI証券のクレカ積立)です。

「毎月5万円積み立てているから年間60万円カウントされる」と思い込み、後から達成できていないことに気づくケースが後を絶ちません。クレカ積立は100万円修行の集計に1円も含まれません。投資は投資、修行は日常決済で別々に作る必要があります。月数万円の積立を丸ごとカウントできると勘違いすると、達成は大きく遠のきます。これが最重要の失敗ポイントなので、必ず頭に入れておきましょう。

年会費・手数料・キャッシングは対象外

カード年会費やETC年会費、リボ払い・分割払いの手数料、キャッシング、各種ローンの返済金、再発行手数料などはすべて対象外です。「うっかり発生した手数料でも進捗が伸びるのでは」と思いがちですが、これらはカウントされません。そもそも手数料はそれ自体が損失なので、修行のために手数料を発生させるのは本末転倒です。なお、リボや分割払いの「元金部分」は対象ですが、上乗せされる手数料部分は対象外という整理になります。修行のために無理にリボや分割を使う必要はなく、通常の一括払いで積み上げるのが一番損のない方法です。

電子マネー・プリペイドカードへのチャージは注意

チャージでのかさ増しは危険:楽天Edy・WAON・nanaco・ANA Payなどへのチャージ、三井住友カード発行プリペイドやVポイントPayへのチャージは対象外。「チャージして使えば二重に稼げる」と考えると、カウントされず撃沈します。

楽天Edy・WAON・nanaco・ANA Payなどの電子マネーへのチャージ、三井住友カードが発行するプリペイドカードやVポイントPay・ミャクぺ!へのチャージは対象外です。チャージしてかさ増ししようとして、結局カウントされず達成できなかった、という失敗が典型的です。これらは「カードを使った」ように見えても、修行の集計には含まれません。チャージ系は条件が複雑なものが多いため、原則として修行のメインルートにはしないのが安全です。修行は通常の決済で積み上げる、という基本に立ち返りましょう。

モバイルSuica・PASMO・ICOCAは扱いが複雑

交通系の例外を整理:クレカ・Apple PayでのモバイルSuicaチャージは対象外(定期・特急・グリーン券の購入含む)。一方でGoogle PayでのモバイルSuicaチャージは対象になる注記があります。例外が細かいので、初心者はメインルートにしないのが無難。

交通系ICのチャージは特に扱いが複雑です。

クレジットカードやApple PayでのモバイルSuicaチャージは対象外で、定期券・特急券・グリーン券の購入分も含まれません。モバイルICOCAの定期券購入も対象外です。一方でGoogle PayでのモバイルSuicaチャージは対象になる、という例外も公式に書かれています。このように支払い方法で扱いが分かれるため、追いきれずに事故を起こしやすい領域です。初心者は交通系チャージを修行のメインルートにしない方が安全という結論になります。条件を確実に確認できる人だけが、補助的に使うものと考えましょう。

2026年3月1日以降に対象外となるチャージルート

【最新情報・要注意】2026年3月1日(日)から対象外が追加:au PAY・Kyash・JAL Pay・バンドルカードへのチャージが、年間100万円利用特典の集計対象外になります。古いチャージ攻略法は2026年3月1日以降そのままでは通用しません。必ず最新の公式情報を確認してください。

今回のリライトで最も注意してほしい最新情報です。

2026年3月1日(日)より、au PAY・Kyash・JAL Pay・バンドルカードへのチャージが、年間100万円利用特典の集計対象外になります。なお、VポイントPay・ANA Pay・ミャクぺ!は以前から対象外で、今回これらが追加される形です。過去のネット記事には「au PAYにチャージして達成額を稼ぐ」といった古い攻略法が残っていますが、2026年3月1日以降はその方法は通用しません。集計期間がこの日をまたぐ人は特に影響を受けるため、最新の公式情報を必ず確認し、チャージ前提の計画を立てないようにしましょう。

| チャージ先 | 2026/3/1以降の扱い | 備考 |

|---|---|---|

| au PAY | 集計対象外(追加) | 2026年3月1日から |

| Kyash | 集計対象外(追加) | 2026年3月1日から |

| JAL Pay | 集計対象外(追加) | 2026年3月1日から |

| バンドルカード | 集計対象外(追加) | 2026年3月1日から |

| VポイントPay・ANA Pay・ミャクぺ! | すでに対象外 | 以前から対象外 |

えっ、SBI証券の積立って修行に入らないんだ…完全に勘違いしてた。あとau PAYのチャージも3月から使えなくなるのか。

そこ、みんなつまずくのよ。積立は対象外、チャージ系も基本ダメ。だから「いつもの決済」で積むのが結局いちばん確実なの。

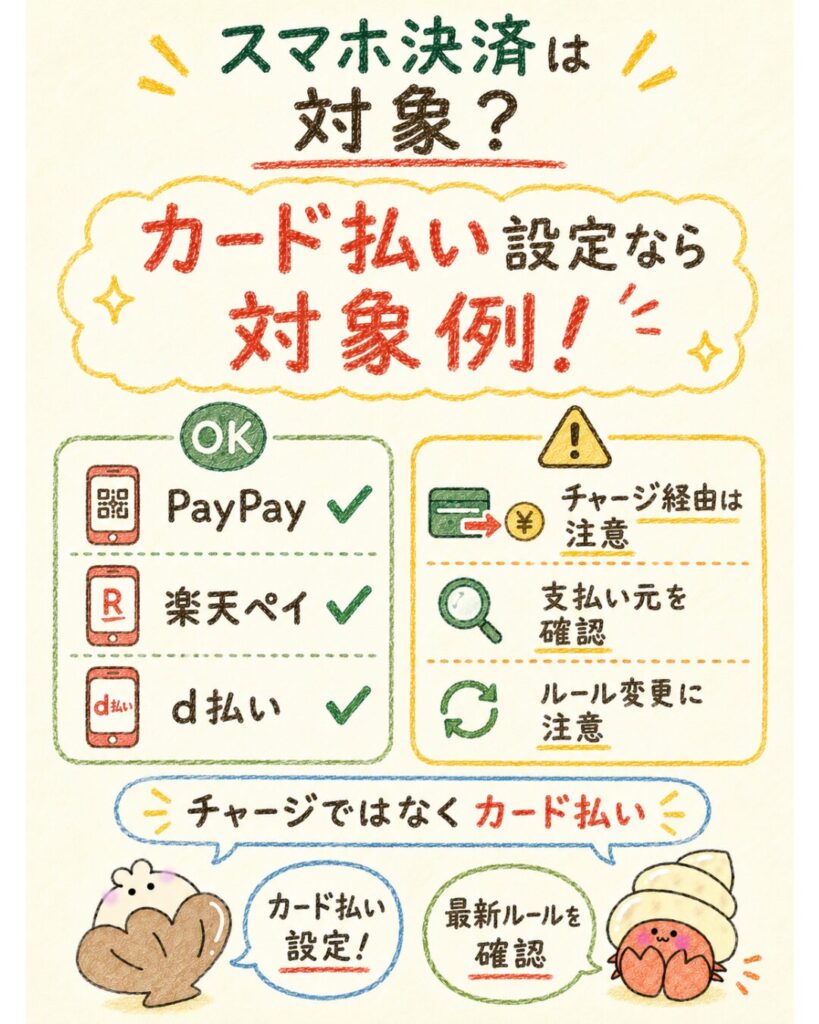

PayPay・楽天ペイ・d払いは100万円修行の対象になる?

「PayPayや楽天ペイ経由の支払いは修行にカウントされるの?」という疑問は非常に多く検索されています。結論から言うと、ゴールド(NL)を支払い元に設定したPayPay・楽天ペイ・d払い等のスマホ決済は対象例に含まれています。ただし、決済アプリ経由の扱いはルール変更が起きやすいため、断定せず最新の公式情報で確認する姿勢が大切です。

| 決済アプリ | 基本の扱い | 注意点 |

|---|---|---|

| PayPay | カード決済として対象例に含まれる | ルール変更があり得るため公式で確認 |

| 楽天ペイ | カード決済として対象例に含まれる | チャージ経由ではなくカード払い設定で |

| d払い | カード決済として対象例に含まれる | 支払い方法の設定を要確認 |

| Apple Pay / Google Pay | タッチ決済として対象例に含まれる | 交通系チャージは別扱い(前章参照) |

PayPay経由の支払いは条件確認が必要

PayPayは利用者が多く、修行に使えるか気になる人が多い決済アプリです。

ゴールド(NL)を紐づけたPayPayでの支払いは、対象例に含まれています。ただし注意したいのは、「PayPay残高へのチャージ」と「カードを支払い元にした決済」は意味が異なる点です。前章のとおり残高チャージは対象外になり得るため、修行を狙うならカードを直接の支払い元にする設定が無難です。また、決済アプリのルールは変更されやすいので、大きな金額を任せる前に公式の対象外リストを確認しておきましょう。

楽天ペイ経由の支払いは確認して使う

楽天ペイも、ゴールド(NL)をひも付けたカード決済として対象例に含まれます。

楽天ペイは楽天Edyへのチャージなど複数の使い方があり、Edyチャージは前述のとおり対象外です。修行のカウントを狙うなら、Edy経由ではなく「カード払い」設定で使うのが基本です。楽天経済圏をメインにしている人が、たまたま楽天ペイを使う場面でも修行に乗せたいなら、支払い元と決済方法の組み合わせを必ず確認してください。曖昧なまま使うと、対象だと思っていた支払いがカウントされない事故につながります。

d払い経由の支払いも公式情報を確認する

d払いも同様に、ゴールド(NL)を支払い元にしたカード決済は対象例に含まれます。

ドコモ経済圏を併用している人にとっては、普段使うd払いがそのまま修行に乗るのはありがたいポイントです。ただしd払いも「電話料金合算払い」や「d払い残高」など複数の支払い方法があり、どれを選ぶかで扱いが変わる可能性があります。支払い方法の設定をカード払いにしておくことと、念のため公式情報で対象外に含まれていないかを確認しておくことが、確実にカウントさせるコツです。

決済アプリ経由はルール変更に注意する

決済アプリは「カード払い設定+公式確認」が鉄則:チャージではなくカードを直接の支払い元にし、大きな金額を任せる前に公式の対象外リストを確認。2026年3月1日のように対象外が追加されることもあるため、計画はチャージ前提にしない。

決済アプリ経由の扱いで最も大切なのは、ルールは変更されやすいと心得ておくことです。

実際に2026年3月1日からはau PAY・Kyash・JAL Pay・バンドルカードのチャージが対象外に追加されます。今は対象でも将来変わる可能性があるため、決済アプリのチャージを修行の主軸にする計画は立てないのが安全です。基本は通常の決済と固定費の集約で積み上げ、決済アプリは普段の買い物の延長として補助的に使う、という位置づけにしておきましょう。

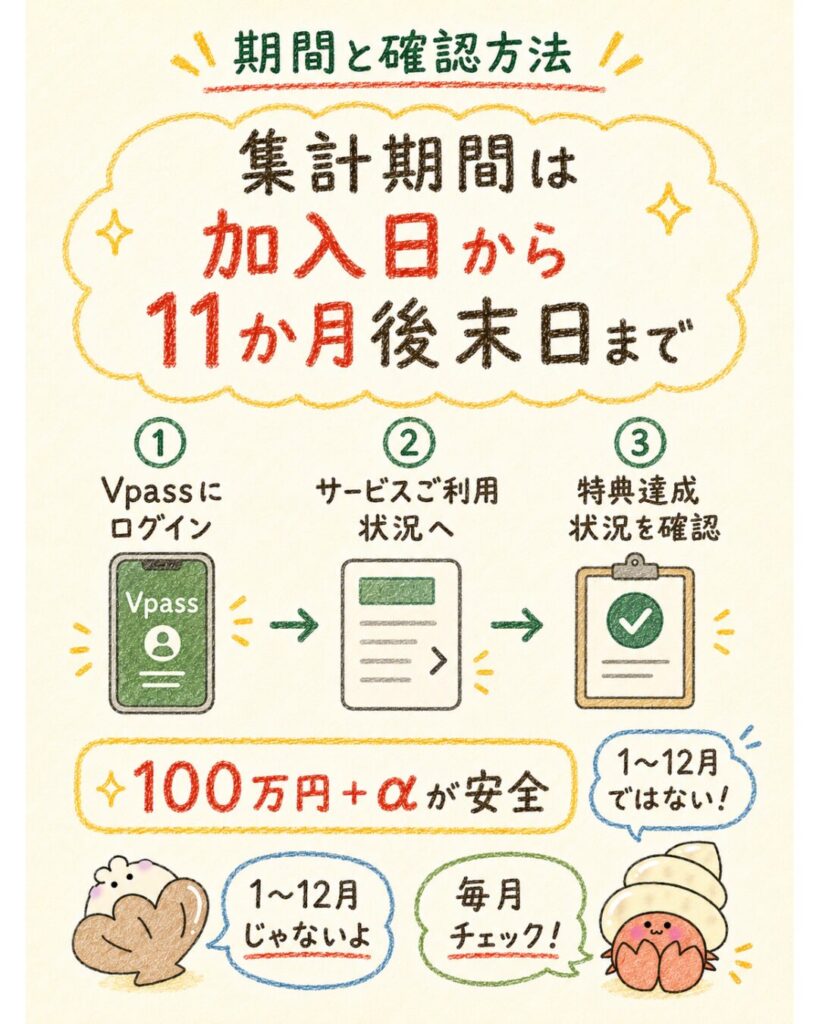

100万円修行の期間と確認方法

100万円修行は「いつからいつまでに100万円使うか」を間違えると、それだけで失敗します。

集計期間はカレンダー上の1〜12月ではなく、カード加入日を起点にした1年区切りです。この章では、集計期間の数え方、Oliveの場合、Vpassでの確認方法、反映が遅れるときの考え方を整理します。

集計期間はカード加入日から11ヶ月後の末日まで

集計期間は本会員のカード加入月の11ヶ月後の末日までです。

つまりカレンダー通りの1月〜12月ではなく、加入日から数えた1年区切りになります。ここを「1月から12月まで」と勘違いすると、まだ期間が残っているのに諦めたり、逆に期間が過ぎていたりという事故が起こります。たとえば2026年2月15日に加入した場合、初年度の集計期間は2026年2月15日〜2027年1月31日、翌年度は2027年2月1日〜2028年1月31日です。下の表で加入日ごとの集計期間のイメージを確認してください。

| 加入日(例) | 初年度の集計期間 | 翌年度の集計期間 |

|---|---|---|

| 2026年2月15日 | 2026/2/15 〜 2027/1/31 | 2027/2/1 〜 2028/1/31 |

| 2026年4月10日 | 2026/4/10 〜 2027/3/31 | 2027/4/1 〜 2028/3/31 |

| 2026年7月1日 | 2026/7/1 〜 2027/6/30 | 2027/7/1 〜 2028/6/30 |

| 2026年10月20日 | 2026/10/20 〜 2027/9/30 | 2027/10/1 〜 2028/9/30 |

このように、加入したタイミングによって締め日が異なります。自分の正確な集計期間はVpassの表示を正として確認するのが一番確実です。表はあくまでイメージなので、実際の期限はアプリで確認してください。

Oliveゴールドの集計期間も確認する

Oliveフレキシブルペイ ゴールドを使う人も、考え方は同じです。

自分の集計期間を必ず確認する必要があります。Oliveの場合も加入や切り替えのタイミングで集計期間の起点が決まるため、「年初から数える」といった思い込みは禁物です。特に三井住友カード ゴールド(NL)から切り替えた人や、Olive内でプランを変更した人は、起点が変わっていることがあります。自分がいつからいつまでの100万円を目指せばよいのか、Vpassの特典達成状況の表示で確認するのが確実です。複数カードを持っている場合は、対象のOliveゴールドが選択されているかも合わせてチェックしましょう。

Vpassで達成状況を確認する

100万円修行の達成状況は、Vpassアプリの「あなたのサービスご利用状況」→「特典達成状況」で確認できます。

ここで現在の累計利用金額と、目標までの不足額(表示がある場合)を見られます。下のステップで具体的な確認手順を整理しました。複数のカードを持っている人は、画面上部で対象のカード(ゴールド(NL)やOliveゴールド)が選択されているかを必ず確認してください。別カードの画面になっていて「達成状況が表示されない」と迷うケースが多いためです。

Vpassアプリを開き、ID/パスワード(または生体認証)でログインします。ログインすると累計金額や特典進捗が表示できる状態になります。家族カード分も合算で見たい場合は、本会員のVpass側で確認するのが基本です。

ホーム画面の「あなたのサービスご利用状況」をタップします。画面上部で、対象のカード(ゴールド(NL)やOliveゴールド)が選択されていることを必ず確認してください。別カードのままだと達成状況が表示されません。

「特典達成状況」で、年間100万円利用の現在の累計(進捗)と、目標までの不足額(表示がある場合)を確認できます。毎月チェックして、足りない分は早めに埋めるのが堅実です。ギリギリ狙いは避け、余裕を持って積みましょう。

反映されない場合は売上計上タイミングを確認する

売上計上のズレに注意:カードを使ってもすぐ反映されるとは限りません。加盟店からの売上データ到着が遅れると、期間末ギリギリの利用は対象期間外扱いになる可能性が公式FAQに明記。だから目標は100万円ぴったりではなく100万円+αが安全です。

カードを使ってもすぐに達成状況に反映されるとは限りません。

加盟店からカード会社への売上データ到着が遅れると、反映が遅れることがあります。特に集計期間末ギリギリの大きな決済は、売上計上のタイミングがずれて利用対象期間外の扱いになる可能性が公式FAQに明記されています。「使ったのに反映されない」と感じたら、まずは売上計上のタイミングを疑い、数日〜数週間の遅れを見込んで確認しましょう。だからこそ、後述のとおり目標は100万円ぴったりではなく、余裕を持った100万円+αに設定するのが安全です。

期間が「加入日から」なのは盲点だったよ。1月始まりだと思ってた…。

そこ、本当に多い勘違いなの。だからVpassの表示を正にして、毎月進捗を見るクセをつけるといいわよ。

100万円修行で失敗する原因

ここまでの内容を踏まえ、100万円修行で実際に失敗する人のパターンを整理します。

失敗の多くは「対象外の混入」と「期間・進捗の管理ミス」の2つに集約されます。先に失敗例を知っておけば、同じ落とし穴を避けられます。1つずつ、どこでつまずくのかを具体的に見ていきましょう。

SBI証券のクレカ積立を対象だと思っていた

最も多い失敗が、SBI証券のクレカ積立を修行のカウントに含まれると勘違いするケースです。

「月10万円積み立てれば10ヶ月で達成」と考えてしまうと、実際には1円もカウントされておらず、期間終了間際に達成できていないことに気づきます。積立は資産形成として続ける価値がありますが、100万円修行とはまったく別物です。「積立は積立、修行は修行」と切り分け、日常決済で別途100万円を作る前提で計画を立てましょう。この誤解を避けるだけで、失敗のかなりの割合を防げます。

電子マネーチャージでかさ増ししようとした

次に多いのが、電子マネーやプリペイドへのチャージでかさ増ししようとして撃沈するパターンです。

楽天Edy・WAON・nanacoなどへのチャージは対象外なので、「チャージしてから使えば二重に稼げる」という発想はカウントにつながりません。さらに2026年3月1日以降は、au PAY・Kyash・JAL Pay・バンドルカードへのチャージも対象外に追加されます。チャージ系を達成額の主軸にする計画は危険です。基本は通常決済と固定費で積み上げ、チャージに頼らない計画を立てるのが安全です。

集計期間を勘違いしていた

集計期間をカレンダー上の1〜12月だと思い込むのも、よくある失敗です。

実際は加入月の11ヶ月後の末日までという1年区切りなので、自分が思っていた締め日とずれていることがあります。「まだ年末まで時間がある」と油断していたら、実は集計期間がもっと早く終わっていた、というケースが起こり得ます。逆に、すでに新しい集計期間が始まっているのに前の期間のつもりで積んでいた、という取りこぼしもあります。自分の集計期間はVpassで一度しっかり確認し、カレンダーに締め日をメモしておくと安全です。

Vpassで進捗を確認していなかった

進捗を最後にまとめて確認しようとして失敗する人も多いです。

Vpassで毎月の進捗を確認していないと、期間終了間際になって「思ったより足りない」と慌てることになります。そこから急いで大きな決済を入れても、売上計上のズレで間に合わない恐れがあります。堅実派の必勝法は、毎月Vpassで累計を見て、不足分を早めに埋めることです。月に1回チェックする習慣をつけるだけで、達成の確実性は大きく上がります。家計簿アプリと同じ感覚で、月初に進捗を見る運用にしておきましょう。

100万円ギリギリで終わらせようとした

100万円ぴったりを狙うのも危険です。

売上計上のズレで一部の決済が期間外扱いになると、せっかく100万円ちょうど使ったつもりでも、集計上は99万円台で未達になってしまう可能性があります。これは非常にもったいない失敗です。だからこそ目標はギリギリの100万円ではなく、100万円+αに設定するのが鉄則です。数万円の余裕を持たせておけば、多少の計上ズレがあっても達成ラインを割り込みません。永年無料化と1万ポイントを取り逃すリスクを考えれば、少しの余裕を持つ方がはるかに合理的です。

期間末に大きな決済を入れて反映が間に合わなかった

最後に、期間末ギリギリに大きな決済を入れて、反映が間に合わない失敗です。

前述のとおり、加盟店からの売上データ到着には時間がかかることがあり、特に高額決済や月末・期末の利用は計上が遅れやすい傾向があります。「期限の前日に10万円使えば達成」と考えても、計上が期間外にずれれば未達です。大型決済は期間末ではなく余裕のあるうちに済ませるのが安全です。不足分を埋めるなら、期限の数週間前までに完了させ、Vpassで反映を確認しておきましょう。駆け込みは禁物です。

失敗の理由、ほとんど「対象外」か「期間と進捗の管理ミス」なんだね。

そうなの。逆に言えば、そこさえ押さえれば失敗はほぼ防げるってことよ。次は無理なく達成する攻略法を見ていきましょうね。

100万円修行を無理なく達成する攻略法

ここからは、無理な買い物をせずに100万円を達成するための現実的な攻略法です。基本の考え方は「土台を最大化 → 毎月勝手に積み上がる枠を作る → 不足分だけ前倒しで埋める」の3段階です。固定費の集約から家族カード、税金、Amazonギフト券まで、無理なく積み上げる順番で整理します。

家族カードを発行して世帯の生活費を集約し、ETCもまとめる。税金・家賃・公共料金などの固定費の支払い先を、可能な限りゴールド(NL)に寄せます。

通信費・光熱費・サブスク・日用品など、日常の支払いをゴールド(NL)に固定。意識しなくても毎月一定額が積み上がる状態を作ります。

Vpassで進捗を見て、足りない分だけAmazonギフト券のチャージやふるさと納税などで前倒し。使う予定のある支出を、小刻みに埋めるのがコツです。

まずは固定費を集約する

攻略の第一歩は、固定費の支払い先をゴールド(NL)に集約することです。

家賃・電気・ガス・水道・通信費・サブスク・対象の保険など、毎月必ず発生する支出をカード払いに切り替えれば、何もしなくても毎月決まった額が積み上がります。固定費は金額が安定しているため、年間でどれくらい積み上がるかを計算しやすいのも利点です。たとえば固定費だけで月4万円をカードに乗せられれば、年間48万円が自動的に確保できます。口座振替のままになっている支払いを洗い出すことから始めましょう。

日用品・食費・ネット通販をメインカードにする

固定費の次は、日用品・食費・ネット通販の支払いをゴールド(NL)1枚に集約します。

スーパーやドラッグストア、Amazonや楽天などのネット通販は毎日のように使うため、ここを1枚に寄せるだけで積み上がりが大きく加速します。複数のカードや現金、電子マネーに分散していると取りこぼしが発生するので、「日常の決済はゴールド1枚」と決めるのが効果的です。食費と日用品だけで月3万円前後になる家庭も多く、固定費と合わせれば月8.4万円のラインに自然と近づきます。財布の決済手段を絞ることが、最も再現性の高い攻略法です。

家族カードで家族の支払いも合算する

1人での達成が難しい場合の切り札が、家族カードによる世帯支払いの合算です。

家族カードを発行し、配偶者や家族の生活費をそのカードに集約すれば、本会員の口座にまとめてカウントされます。たとえば自分の支払いが月5万円でも、家族の支払いが月4万円乗れば、合わせて月9万円となり達成ラインを超えます。家族カードの年会費も本会員の達成で無料になるため、世帯でまとめるデメリットはほとんどありません。ただし家計の管理は一本化されるので、利用明細の共有や使い方のルールは家族で事前に決めておくとトラブルを防げます。

ETCカードや旅行費もまとめる

ETCカードの高速料金や、旅行・帰省にかかる費用も修行の対象です。

車で長距離を走る人は、ETC料金だけでも年間で数万円になることがあり、これがそのまま積み上がります。旅行や帰省の交通費・宿泊費・レジャー費なども、カード払いにできるものは積極的にゴールド(NL)に寄せましょう。家電の買い替えや大きな買い物も、もともと使う予定があるなら期間内に計画的に寄せることで効率よく積み上げられます。ただし、修行のために不要な旅行や買い物を増やすのは本末転倒なので、あくまで予定のある支出を寄せる範囲にとどめましょう。

税金やふるさと納税を計画的に使う

税金やふるさと納税は1回の金額が大きいため、不足分を埋める強力な手段になります。

住民税・自動車税・固定資産税などをカード払いにできれば、一度に数万円分を積み上げられます。ふるさと納税も、どうせ行うなら集計期間内にカード決済で前倒しするのは合理的です。ただし前述のとおり、カード払いの決済手数料がポイント還元を上回らないかを必ず確認してください。手数料の方が高ければ、修行目的で使う意味はなくなります。税金系は計画的に、かつ手数料を確認したうえで活用しましょう。

足りない分だけAmazonギフト券で前倒しする

固定費や家族カードを集約しても足りない場合の「裏ワザ」がAmazonギフト券のチャージです。チャージタイプのAmazonギフト券は有効期限が長く、将来使う分を今決済して修行のカウントに含められます。ただし注意点として、使う予定のある金額だけ、不足分だけ、小刻みにチャージするのが鉄則です。使う予定のない大金を一気にチャージするのは、ただお金を寝かせるだけで意味がありません。Vpassで進捗を見ながら、達成に足りない額だけを少しずつ補う使い方にとどめましょう。これなら売上計上ズレの対策にもなります。

「土台を作って、足りない分だけギフト券で埋める」って順番が大事なんだね。

そうよ。最初からギフト券に頼ると無駄が出るの。固定費と家族カードで土台を作るのが先ね。

100万円修行の月別シミュレーション

自分の支出で本当に100万円に届くのかを、月別のペースで確認してみましょう。年間100万円は月に直すと約8.4万円です。ここでは月5万円・7万円・8.4万円・10万円の4パターンで、年間の到達額と不足額を独自試算として整理します。数値はすべて、対象外(SBI積立・各種チャージ)はカウントされない前提で計算しています。

前提:対象支払いのみ・対象外(SBI積立/各種チャージ)はカウントしない。

式:月額利用 × 12ヶ月 = 年間利用額。

結論:月8.4万円ペースなら約100.8万円で達成(+α)。月5万円なら年60万円で40万円不足、月7万円なら年84万円で16万円不足。不足分は固定費の追加集約・家族カード合算・税金・Amazonギフト券の前倒しで埋める。

注記:継続特典10,000ポイントは年間100万円達成が条件。達成しない年は通常0.5%のみ。投資(クレカ積立)は対象外であり、元本割れリスクがあるため修行とは切り離して判断すること。

| 月のカード利用 | 年間(×12) | 100万円に対して |

|---|---|---|

| 月5万円 | 60万円 | 40万円不足 |

| 月7万円 | 84万円 | 16万円不足 |

| 月8.4万円 | 約100.8万円 | 達成(+α) |

| 月10万円 | 120万円 | 達成(余裕) |

月8.4万円ペースなら12ヶ月で達成できる

年間100万円を12ヶ月で割ると、月約8.4万円です(1,000,000円 ÷ 12 ≒ 83,333円)。月8.4万円を12ヶ月続ければ約100.8万円となり、わずかな余裕を持って達成できます。家賃・光熱費・通信費といった固定費に加えて、食費や日用品をカードに寄せている家庭であれば、月8.4万円は十分に現実的なラインです。達成と同時に+αの余裕も生まれるため、売上計上ズレへの保険にもなります。まずは自分の毎月のカード利用額が8.4万円に届くかを確認し、足りなければ次のパターンを参考に不足分の埋め方を考えましょう。

月5万円しか使えない人の不足分

カードに乗る支払いが月5万円の人は、年間60万円で40万円不足します(50,000円 × 12 = 600,000円)。この40万円をどう埋めるかが達成の分かれ目です。現実的な埋め方は、まず固定費の集約をさらに進めて月数万円を上乗せし、それでも足りなければ家族カードで世帯の支払いを合算します。さらに税金やふるさと納税の前倒し、最後にAmazonギフト券で不足分だけ補う、という順番です。40万円を無理な買い物で作るのではなく、支払い方法の見直しで吸収するのが基本です。それでも届かないなら、後述のとおり修行自体を見送る判断も合理的です。

家族カードを使った達成例

家族カードを活用すると、1人では届かない人も達成しやすくなります。

たとえば本会員が月5万円、家族が月4万円なら、合算で月9万円となり年間108万円で達成です。共働き世帯や、配偶者が日用品・食費の支払いを担っている家庭では、合算の効果が非常に大きくなります。家族カードの年会費も本会員の達成で無料になるため、世帯でまとめるコストはほぼありません。ポイントは、家族の支払いを無理に増やすのではなく、もともと発生している支出を家族カードに寄せることです。世帯全体の決済を1つにまとめる意識で運用しましょう。

固定費+Amazonギフト券で調整する例

固定費の集約だけで月7万円(年間84万円)まで積み上がる人なら、残りの16万円をAmazonギフト券などで調整するのが現実的です。ただし16万円を一度にチャージするのではなく、Vpassで進捗を見ながら、不足分を月1〜2万円ずつ小刻みに補うのが安全です。普段からAmazonを使う人なら、生活必需品の購入を前倒しするだけなので無駄になりません。固定費という安定した土台に、ギフト券という調整弁を組み合わせることで、無理なく100万円+αに着地できます。チャージは期間末ギリギリではなく、余裕のあるうちに済ませておきましょう。

三井住友カード ゴールド(NL)とOliveゴールドはどっちで修行すべき?

どちらも100万円修行(永年無料+継続10,000ポイント)の対象ですが、性格が異なります。ゴールド(NL)はシンプルなクレジットカード、Oliveゴールドは銀行・証券までまとめる総合サービスです。この章では、どちらを選ぶべきかの判断材料を整理します。最終的には生活費の支払い方法で選ぶのがわかりやすいです。

比較項目 |  三井住友カード ゴールド(NL) |  Oliveゴールド |

| 性格 | シンプルなクレジットカード | 支払い・銀行・証券をまとめる総合サービス |

| 100万円修行 | 対象(永年無料+10,000P) | 対象(永年無料+10,000P) |

| 支払い方法 | クレジットが中心 | クレジット/デビット/ポイント払いを切替 |

| 向いている人 | クレカとしてシンプルに使いたい | 銀行・証券・支払いを1つにまとめたい |

申し込みリンク |  | |

シンプルにクレカとして使うなら三井住友カード ゴールド(NL)

とにかくクレジットカードとしてシンプルに使いたいなら、ゴールド(NL)が向いています。

すでにメインの銀行口座が決まっていて、証券口座や支払いの統合に特にこだわりがない人は、ゴールド(NL)を1枚持てば十分です。発行のハードルも比較的わかりやすく、修行のルールもカード1枚で完結します。100万円修行の条件(永年無料+継続10,000ポイント)はOliveゴールドとまったく同じなので、余計な機能を増やさず、純粋にカードとして運用したい人はこちらを選べば迷いません。

三井住友カード ゴールド(NL)

年間100万円使えば翌年以降の年会費が永年無料!さらに毎年10,000ポイントもらえるから、実質還元率1.5%になるよ!

| メリット | デメリット |

|---|---|

| 年間100万円利用で翌年以降の年会費が永年無料 年間100万円利用で毎年10,000ポイント進呈(実質還元率1.5%) 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 国内主要空港+ホノルルのラウンジが無料 | 基本還元率が0.5%とやや低め 年間100万円未満だと年会費5,500円(税込)がかかる クレカ積立分は100万円のカウント対象外 |

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| 還元率 | 0.5%(対象店舗でスマホのタッチ決済最大7%) |

| 年会費 | 5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 継続特典 | 年間100万円利用で毎年10,000ポイント進呈 |

| 付帯保険 | 海外・国内旅行傷害保険 最高2,000万円、お買物安心保険 年間300万円 |

| 空港ラウンジ | 国内主要空港+ハワイ ホノルル 無料 |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | Vポイント |

| 入会条件 | 満18歳以上(高校生を除く)で安定継続収入のある方 |

| 優待店舗 | セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、すき家、ドトールほか |

| 追加カード | ETCカード(年会費550円・初年度無料※年1回利用で翌年無料)、家族カード(年会費無料) |

銀行・デビット・ポイント払いもまとめたいならOliveゴールド

一方、銀行口座・デビット・ポイント払いまで1つのアカウントでまとめたいならOliveゴールドが向いています。Oliveは三井住友銀行の総合サービスで、1つのアカウントでクレジット・デビット・ポイント払いを切り替えられ、銀行や証券との連携もスムーズです。これから三井住友銀行をメイン口座にしようと考えている人や、支払い・貯蓄・投資の入口を1つに集約したい人には便利です。修行の条件は同じなので、「カード単体か、生活インフラごとまとめるか」で選ぶのがわかりやすい判断軸です。

Olive フレキシブルペイ ゴールド

キャッシュカード・クレジット・デビット・ポイント払いが1枚に!Vポイントアッププログラムで対象店舗なら最大20%還元も狙えるよ!

| メリット | デメリット |

|---|---|

| キャッシュカード・クレジット・デビット・ポイント払いの4機能が1枚に Vポイントアッププログラムで対象のコンビニ・飲食店最大20%還元 年間100万円利用で翌年以降の年会費が永年無料+毎年10,000ポイント 給与受取で+200ptなど毎月選べる特典つき | 引落口座は三井住友銀行のみ 国際ブランドはVisaのみ 家族カードは発行できない 基本還元率は0.5%と控えめ |

| 発行会社 | 三井住友カード株式会社(三井住友銀行のOliveアカウント専用) |

|---|---|

| 国際ブランド | Visa |

| 還元率 | 0.5%(Vポイントアッププログラムで対象店舗最大20%) |

| 年会費 | 5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 継続特典 | 年間100万円利用で毎年10,000ポイント進呈 |

| 付帯保険 | 海外・国内旅行傷害保険 最高2,000万円、お買物安心保険 年間300万円 |

| 空港ラウンジ | 国内主要空港+ハワイ ホノルル 無料 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Vポイント |

| 入会条件 | 日本国内在住の方(クレジットモードは満18歳以上・高校生を除く) |

| 優待店舗 | セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、すき家、ドトールほか |

| 追加カード | ETCカード(年会費550円・初年度無料※年1回利用で翌年無料)、家族カード発行不可 |

SBI証券やVポイントアッププログラムとの相性も確認する

SBI証券での資産運用や、コンビニ・飲食店でのVポイントアッププログラムを重視するなら、Oliveとの相性も確認しましょう。OliveはSBI証券やVポイント関連のサービスと連携しやすく、Vポイント経済圏をフル活用したい人に向きます。ただし注意点として、前述のとおりSBI証券のクレカ積立は100万円修行の集計対象外です。「Oliveなら積立も修行に入る」ということはないので混同しないでください。連携メリットと修行のカウントは別の話として整理し、自分の使い方に合うかを見極めましょう。

迷ったら生活費の支払い方法で選ぶ

それでも迷うなら、普段の生活費をどう払っているかで選ぶのが一番シンプルです。すでに使っている銀行や証券をそのまま使い続けたいなら、カードだけ足せるゴールド(NL)が手軽です。逆に、銀行口座も含めてこの機会に三井住友・Vポイント経済圏へ寄せたいなら、Oliveゴールドが効率的です。どちらを選んでも100万円修行のメリット(永年無料+10,000ポイント)は同じなので、修行の達成しやすさで差はつきません。自分の生活インフラをどこまで統合したいか、という視点で決めましょう。

修行の条件は同じなんだ。じゃあ「カードだけでいいか、銀行ごとまとめたいか」で選べばいいんだね。

その理解でバッチリよ。達成しやすさは変わらないから、生活の統合度合いで選べばいいの。

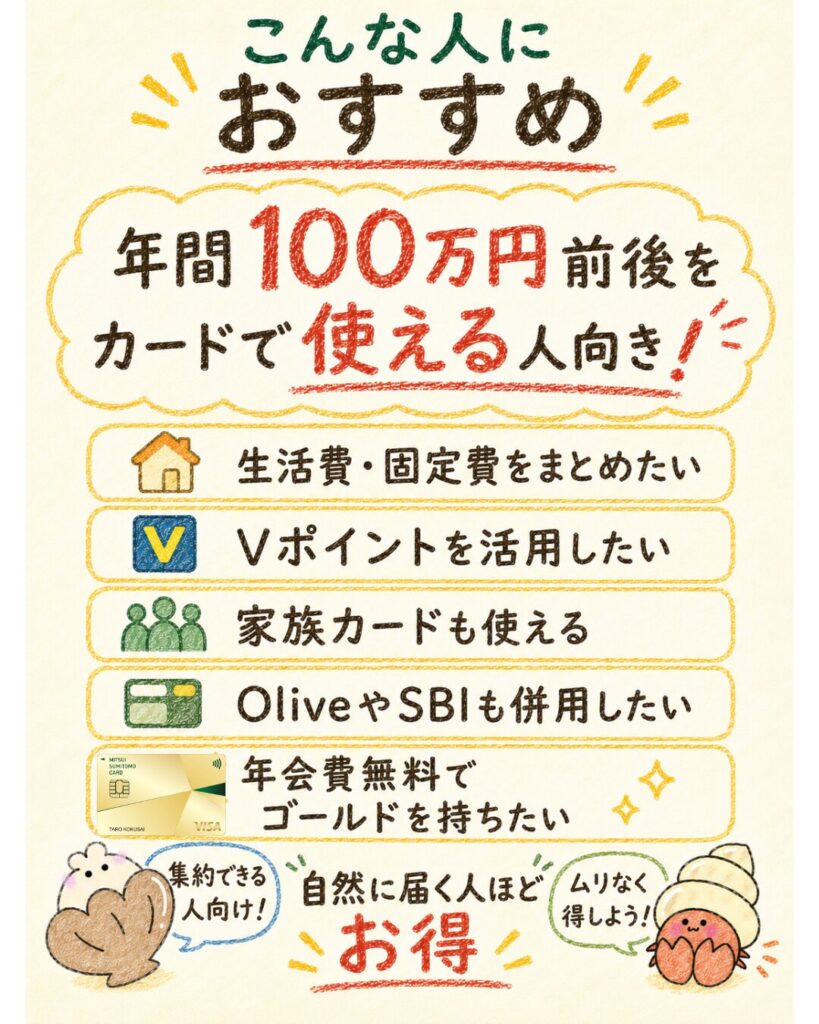

100万円修行がおすすめな人

ここまでを踏まえ、100万円修行が向いている人を整理します。

共通するのは「年間100万円前後の支出を自然にカードに寄せられる」という点です。無理に使うのではなく、すでにある支出を集約できる人ほど合理的に得をします。下の2段組で、おすすめな人とおすすめしない人を見比べてください。

- 年間100万円前後をカード決済できる人

- 生活費や固定費を1枚にまとめたい人

- Vポイント経済圏を使っている人

- SBI証券やOliveも活用したい人

- ゴールドカードを年会費無料で持ちたい人

年間100万円前後をカード決済できる人

最も向いているのは、年間100万円前後をすでにカードで決済している、または寄せられる人です。

家賃・光熱費・通信費・食費・日用品などを合計して月8.4万円前後になるなら、無理なく達成できます。新たな出費を増やす必要がなく、支払い方法を変えるだけで永年無料化と継続特典が手に入るため、得られるメリットが最も大きい層です。すでにメインカードを年間100万円ほど使っている人は、その支払い先をゴールド(NL)に置き換えるだけで条件を満たせます。

生活費や固定費を1枚にまとめたい人

支払いを1枚のカードに集約して家計を見える化したい人にも向いています。

固定費や生活費をゴールド(NL)にまとめれば、利用明細で支出を一元管理でき、家計簿代わりにもなります。100万円修行はこの「集約」と非常に相性がよく、家計管理を整える過程で自然と達成に近づきます。複数のカードや現金、電子マネーに支払いが分散していて管理が煩雑だと感じている人は、この機会に1枚へまとめることで、修行の達成と家計の整理を同時に進められます。

Vポイント経済圏を使っている人

すでにVポイント経済圏を使っている人は、貯まるポイントを無駄なく活用できるため相性が良好です。

継続特典の10,000ポイントや通常還元のVポイントは、普段の買い物やコンビニ・飲食店での支払い、ほかのポイントへの交換などで活かせます。Vポイントの使い道がはっきりしている人ほど、修行で得たポイントの価値を最大化できます。三井住友・Vポイント経済圏をメインにしていく方針の人にとって、ゴールド(NL)の修行はその土台を固める合理的な一手になります。

SBI証券やOliveも活用したい人

SBI証券での資産運用やOliveの活用を考えている人にも向いています。

修行のカウント自体にクレカ積立は含まれませんが、Vポイント経済圏全体で見れば、カード・証券・銀行を組み合わせる活用は相性が良いです。Oliveゴールドなら支払い・銀行・証券を1つのアカウントにまとめられ、三井住友・Vポイント経済圏をフル活用したい人の入口になります。ただし、繰り返しになりますがクレカ積立は修行の対象外なので、積立と修行は別々に計画する前提で活用してください。

ゴールドカードを年会費無料で持ちたい人

純粋にゴールドカードを年会費無料で持ちたい人にとっても、100万円修行は魅力的です。

一度100万円を達成すれば、以後は年会費5,500円の負担なしで、空港ラウンジなどのゴールド特典を保持できます。年会費を払い続けることに抵抗があるけれど、ゴールドのステータスや付帯サービスは欲しい、という人にとって、修行は1回頑張れば済む合理的な選択肢です。生活費の集約で100万円に届く見込みがあるなら、年会費無料でゴールドを持ち続けられるメリットは大きいと言えます。

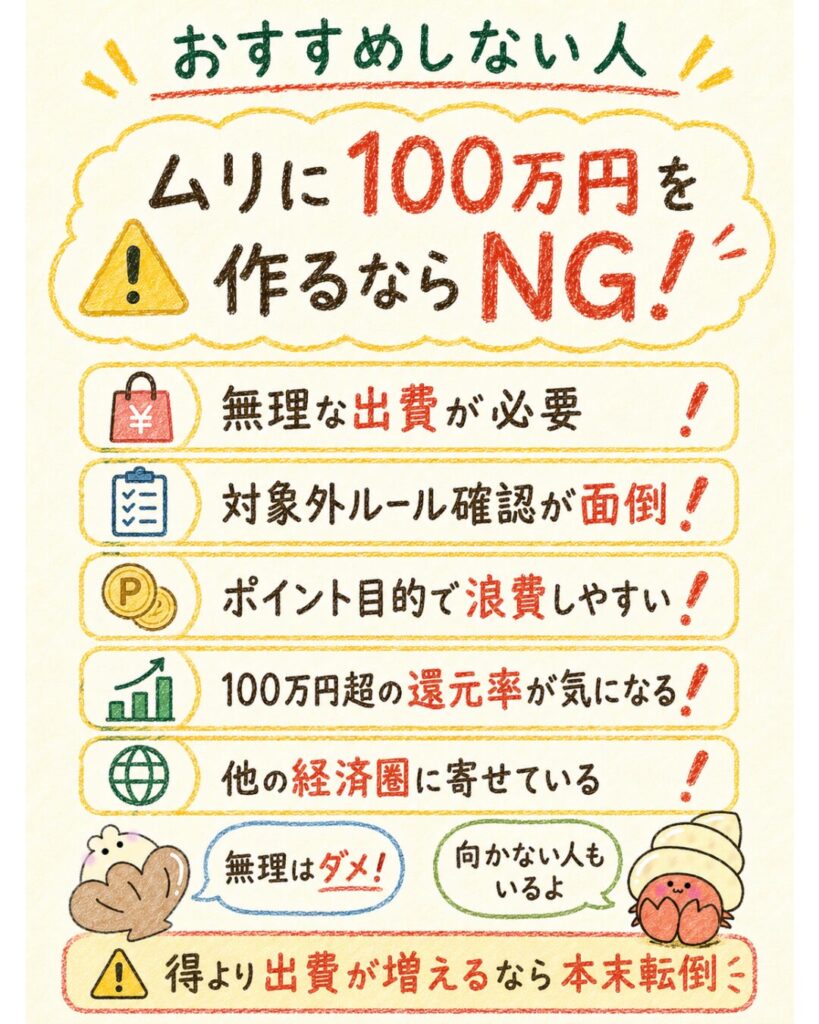

100万円修行をおすすめしない人

一方で、100万円修行が向いていない人もいます。無理に使わないと届かない人や、ルール確認が面倒な人は、修行のメリットよりデメリットが上回りやすいです。「誰でもやるべき」ではないので、ここで自分が当てはまらないかを確認しましょう。下の2段組とあわせて、作るべきか判断してください。

- 年間100万円を無理に使う必要がある人

- 対象外ルールを確認するのが面倒な人

- ポイント目的で無駄遣いしやすい人

- 100万円超の還元率低下が気になる人

- 他の経済圏に支払いを寄せている人

年間100万円を無理に使う必要がある人

最もおすすめしないのは、年間100万円を無理に使わないと届かない人です。

普段のカード利用が年間50万円程度で、達成のために不要な買い物をするのであれば、得られる年1.5万円相当のメリットを出費が上回り、本末転倒になります。修行はあくまで「使う予定のある支出を集約する」ものです。固定費や家族カードを合算しても100万円に届く見込みが立たないなら、無理せず通常の年会費無料カードを使う方が合理的です。背伸びして達成しても、翌年以降も同じ努力が必要になる点も考慮しましょう。

対象外ルールを確認するのが面倒な人

対象外ルールの確認が面倒だと感じる人も向いていません。

これまで見てきたように、クレカ積立・各種チャージ・手数料など対象外は多岐にわたり、2026年3月1日のようにルールが追加・変更されることもあります。これらを確認せずに「使えばカウントされるだろう」と進めると、対象外が混ざって未達になる失敗を起こしがちです。毎月Vpassで進捗を確認したり、最新の対象外リストをチェックしたりする手間を負担に感じる人は、修行そのものがストレスになりかねません。こまめな確認が苦にならない人向けの活用法だと理解しておきましょう。

ポイント目的で無駄遣いしやすい人

ポイント目的でつい無駄遣いしてしまう人には、むしろ逆効果になる恐れがあります。

「あと少しで100万円だから」と不要なものを買ってしまうと、ポイント以上に支出が増え、家計を圧迫します。修行は支出を増やすためのものではなく、すでにある支出を効率化するためのものです。買い物欲が刺激されやすい自覚がある人は、達成のプレッシャーが浪費の引き金になりやすいので注意が必要です。「達成できなくても損はしない」という前提を持ち、固定費の集約だけで届く範囲にとどめるのが安全です。

100万円を超えた後の還元率低下が気になる人

100万円を達成した後の追加利用分は、継続特典の対象外で通常還元0.5%のみになります。

年間で100万円を大きく超えて利用する人は、超過分の還元率が物足りなく感じるかもしれません。たとえば年間300万円使う人にとっては、100万円を超えた200万円分は0.5%にとどまるため、より高還元のカードと比較検討する余地があります。支出が大きく、還元率の最大化を重視する人は、上位カードや別の高還元カードとの併用も含めて検討しましょう。ゴールド(NL)の修行は、年間100万円前後の利用層に最も効率がよい設計です。

他の経済圏に支払いを寄せている人

すでに楽天やドコモ、PayPayなど他の経済圏に支払いを寄せている人は、無理に三井住友へ移す必要はありません。経済圏は支払いを集中させてこそ恩恵が大きくなるため、中途半端に分散させると、どちらの特典も取りこぼします。すでに別の経済圏で生活インフラを最適化できているなら、その体系を崩してまで修行を始めるメリットは小さいです。自分のメイン経済圏がどこかを整理したうえで、三井住友・Vポイント経済圏に寄せる意思があるかどうかで判断するのがよいでしょう。経済圏選びに迷う人は、まず診断を活用してください。

無理に使わないと届かない人や、他の経済圏メインの人はやめておいた方がいいんだね。

その通り。「やらない」のも立派な判断なの。自分の支出と経済圏に合うかで決めればいいのよ。

100万円修行についてよくある質問

100万円修行とは何ですか?

三井住友カード ゴールド(NL)またはOliveフレキシブルペイ ゴールドで、集計期間内に年間100万円以上を利用することです。達成すると翌年以降の年会費が永年無料になり、毎年100万円利用で10,000ポイントの継続特典がもらえます。無理な買い物ではなく、生活費や固定費を集約して達成するのが基本です。

100万円修行はいつからいつまでですか?

集計期間は、本会員のカード加入月の11ヶ月後の末日までです。カレンダー上の1〜12月ではなく、加入日から数えた1年区切りになります。たとえば2026年2月15日加入なら、初年度は2026年2月15日〜2027年1月31日です。正確な期間はVpassで確認してください。

100万円修行の確認方法は?

Vpassアプリの「あなたのサービスご利用状況」→「特典達成状況」で、現在の累計利用金額や不足額を確認できます。複数カードを持っている場合は、対象のゴールド(NL)やOliveゴールドが選択されているかを必ず確認してください。毎月チェックして不足分を早めに埋めるのが安全です。

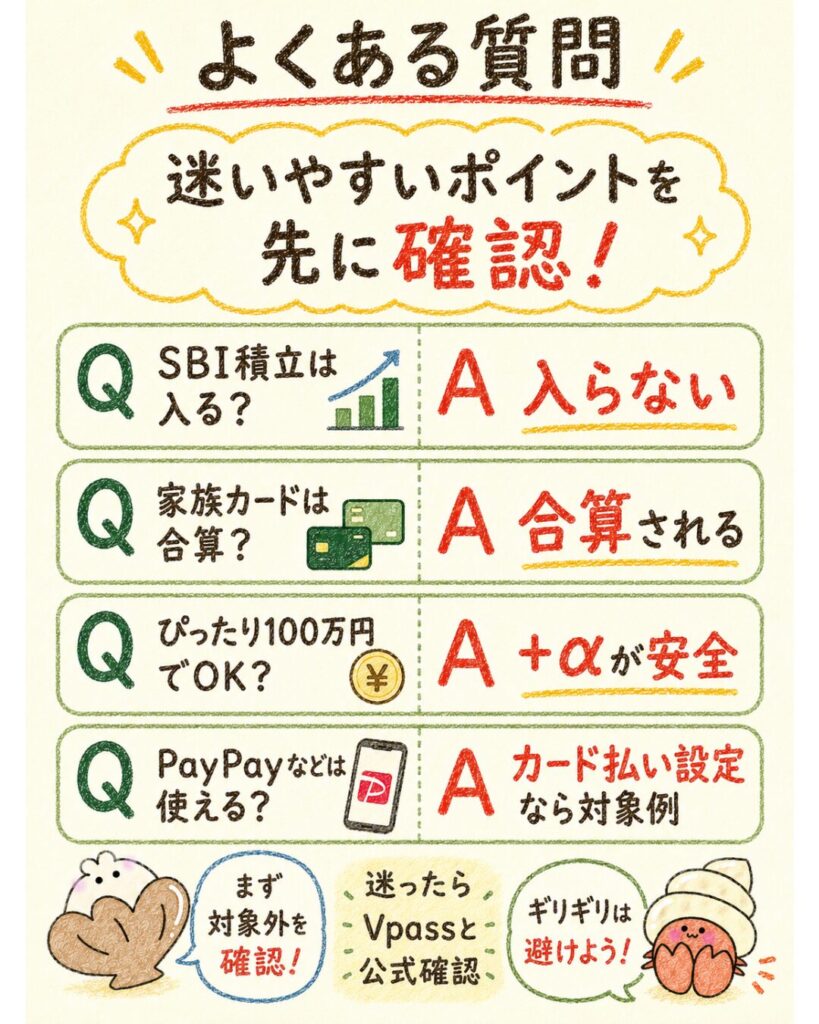

SBI証券のクレカ積立は対象ですか?

対象外です。三井住友カードつみたて投資(SBI証券)のご利用分は、公式FAQで集計対象外と明記されています。1円もカウントされないため、「積立は積立、修行は修行」で分けて考え、日常決済で別途100万円を作る必要があります。最も多い失敗ポイントなので注意してください。

PayPayは100万円修行の対象ですか?

ゴールド(NL)を支払い元にしたPayPayでの決済は、対象例に含まれています。ただしPayPay残高へのチャージは対象外になり得るため、カードを直接の支払い元にする設定が無難です。決済アプリのルールは変更されやすいので、大きな金額を使う前に公式の対象外リストを確認してください。

楽天ペイは100万円修行の対象ですか?

ゴールド(NL)をひも付けたカード決済として対象例に含まれます。ただし楽天Edyへのチャージは対象外なので、Edy経由ではなく「カード払い」設定で使うのが基本です。支払い元と決済方法の組み合わせを確認しないと、対象だと思った支払いがカウントされない事故につながります。

Amazonギフト券は対象ですか?

Amazonギフト券の購入・チャージは対象です。将来使う分を前倒しして修行のカウントに含められる「裏ワザ」として使えます。ただし、使う予定のない大金を一気にチャージするのは避け、普段からAmazonを使う人が不足分だけ小刻みにチャージするのが安全です。

家族カードの利用分は合算されますか?

合算されます。家族カードの利用分は本会員の口座にまとめてカウントされるため、世帯の支払いを集約すると達成スピードが上がります。家族カードの年会費も、本会員が100万円を達成すれば無料になります。1人で届かない人は、家族カードの合算が有効な手段になります。

ETCカードの利用分は対象ですか?

ETCカードの利用分(高速料金など)は対象です。本会員の利用分に合算されます。ただし、ETCカードの年会費は対象外なので混同しないでください。車をよく使う家庭ほど、ETC料金が修行の積み上げに貢献します。

税金やふるさと納税は対象ですか?

税金や家賃、公共料金、ふるさと納税はカード払いができれば対象です。1回の金額が大きいため、不足分を埋める強力な手段になります。ただし、自治体や支払い方法によっては決済手数料がかかる場合があり、手数料がポイント還元を上回らないかを必ず確認してください。

100万円修行が反映されないのはなぜですか?

多くは売上計上のタイミングのズレが原因です。加盟店からカード会社への売上データ到着が遅れると、達成状況への反映も遅れます。また、対象外の支払い(クレカ積立・各種チャージ・手数料など)が混ざっていてカウントされていない可能性もあります。期間末ギリギリの大型決済は計上が間に合わず期間外扱いになることもあるため、余裕を持って積みましょう。

100万円修行達成後は何をすればいいですか?

達成すると翌年以降の年会費が永年無料になり、継続特典10,000ポイントは集計期間終了月の翌月末頃に付与されます(実際の付与日はVpassで確認)。翌年以降も100万円を達成すれば継続特典が毎年もらえるため、引き続き生活費・固定費の集約を続け、100万円+αを目標に運用するのがおすすめです。

三井住友カード ゴールド(NL)100万円修行まとめ

最後に、100万円修行のポイントを整理します。

修行は無理な買い物ではなく、生活費や固定費を集約して達成するものです。一番の失敗は対象外の混入なので、SBI証券のクレカ積立や各種チャージ・手数料が対象外であることを押さえ、2026年3月1日以降のau PAY等のチャージ対象外追加にも注意してください。やるべきか迷う人は、まず診断で自分に合う経済圏を確認してみましょう。

- 対象外を避けることが最重要:SBI証券のクレカ積立・各種チャージ・手数料はカウントされない

- 固定費と生活費を集約すれば、月8.4万円ペースで無理なく達成しやすい

- 2026年3月1日以降はau PAY・Kyash・JAL Pay・バンドルカードのチャージも対象外

- Amazonギフト券は不足分の調整に。使う予定のある分だけ小刻みに

- Vpassで毎月進捗を確認し、100万円ぴったりではなく100万円+αを目指す

100万円修行は対象外を避けることが最重要

100万円修行で最も大切なのは、対象外の支払いを混ぜないことです。

失敗の大半は「100万円使ったつもりが対象外が混ざって未達」というパターンに集約されます。SBI証券のクレカ積立、電子マネー・プリペイドへのチャージ、年会費・手数料・キャッシングはいずれも対象外です。さらに2026年3月1日以降は、au PAY・Kyash・JAL Pay・バンドルカードへのチャージも対象外に加わります。迷ったら公式の対象外リストを確認し、通常の決済で積み上げるのが確実です。

固定費と生活費を集約すれば無理なく達成しやすい

年間100万円は月約8.4万円。

家賃・光熱費・通信費・食費・日用品をゴールド(NL)に集約すれば、無理な買い物をせずに達成に近づきます。1人で届かない場合は家族カードで世帯の支払いを合算し、税金やふるさと納税の前倒しも活用しましょう。重要なのは、新しい支出を増やすのではなく、すでにある支出の支払い方法をカードに変えるだけ、という発想です。支払いの集約こそが、最も再現性の高い攻略法です。

SBI証券のクレカ積立は対象外なので注意

繰り返しになりますが、SBI証券のクレカ積立は100万円修行の集計対象外です。

これは最も多い失敗の原因なので、最後にもう一度強調します。「月数万円積み立てているから修行も進んでいる」という思い込みは禁物で、積立はカウントに1円も含まれません。資産形成としての積立は続ける価値がありますが、修行とは完全に別物です。「積立は積立、修行は修行」と切り分け、修行は日常決済で作る前提で計画を立ててください。

Amazonギフト券は不足分の調整に使える

固定費や家族カードを集約しても足りない場合は、Amazonギフト券のチャージで不足分を調整できます。

チャージタイプは有効期限が長く、将来使う分を前倒しして修行のカウントに含められます。ただし、使う予定のない大金を一気にチャージするのではなく、Vpassで進捗を見ながら、不足分だけを小刻みに補うのが鉄則です。普段からAmazonを使う人なら、生活必需品の購入を前倒しするだけなので無駄になりません。あくまで調整弁として使いましょう。

Vpassで進捗を確認しながら100万円+αを目指す

達成を確実にするコツは、Vpassで毎月進捗を確認し、100万円ぴったりではなく100万円+αを目指すことです。

売上計上のズレで一部が期間外扱いになる可能性があるため、数万円の余裕を持たせておけば安心です。期間末の駆け込み大型決済は避け、不足分は余裕のあるうちに埋めましょう。一度達成すれば、その後は年会費無料のゴールドカードという武器が手に入ります。まずは自分の年間支出を見積もることから始めてみてください。やるべきか迷う人は、下の診断で自分に合う経済圏を確認しましょう。

三井住友カード ゴールド(NL)

年間100万円使えば翌年以降の年会費が永年無料!さらに毎年10,000ポイントもらえるから、実質還元率1.5%になるよ!

| メリット | デメリット |

|---|---|

| 年間100万円利用で翌年以降の年会費が永年無料 年間100万円利用で毎年10,000ポイント進呈(実質還元率1.5%) 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 国内主要空港+ホノルルのラウンジが無料 | 基本還元率が0.5%とやや低め 年間100万円未満だと年会費5,500円(税込)がかかる クレカ積立分は100万円のカウント対象外 |

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| 還元率 | 0.5%(対象店舗でスマホのタッチ決済最大7%) |

| 年会費 | 5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 継続特典 | 年間100万円利用で毎年10,000ポイント進呈 |

| 付帯保険 | 海外・国内旅行傷害保険 最高2,000万円、お買物安心保険 年間300万円 |

| 空港ラウンジ | 国内主要空港+ハワイ ホノルル 無料 |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | Vポイント |

| 入会条件 | 満18歳以上(高校生を除く)で安定継続収入のある方 |

| 優待店舗 | セブン‐イレブン、ローソン、マクドナルド、サイゼリヤ、すき家、ドトールほか |

| 追加カード | ETCカード(年会費550円・初年度無料※年1回利用で翌年無料)、家族カード(年会費無料) |

対象外を避けて、固定費を集約して、100万円+αを目指す。これで失敗しなさそうだ!

その3つを押さえれば大丈夫よ。自分の支出に合うか、まずは診断で確かめてみてね。