楽天証券のクレカ積立は、毎月の投資信託の積立を楽天カードで決済するだけで楽天ポイントが貯まるサービスです。

カードランクによって還元率は0.5〜2.0%と幅があり、積み立てるファンドの代行手数料によっても変動します。

この記事では、公式サイトの情報をもとに還元率・上限・スケジュール・デメリットを正確に解説し、SBI証券やPayPay証券との比較、ポイ活視点の最大活用法まで網羅します。

楽天証券でクレカ積立するとお得って聞いたんですが、本当ですか?

カードのランクと積み立てるファンドによって0.5〜2.0%と差が大きいんです。どのカードを使うかで年間のポイント数がかなり変わりますよ。

楽天証券

投資デビューなら、楽天証券から始めよう!

ポイントで“お得に”“気軽に”投資できるよ。

少額からでも始めやすくて、はじめての人にも安心!

| メリット | デメリット |

|---|---|

| 楽天ポイントで投資ができる 楽天銀行との連携で普通金利の優遇 手数料が安い 取引ツールが充実している | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株式の取扱エリアが限定的 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、海外株(米国・中国・アセアン等)、ETF、金・プラチナなど、幅広く対応。 |

| 投資信託の最低購入額 | 100円〜(少額から積立/購入が可能) |

| 国内株式取引手数料 | 「ゼロコース」なら売買手数料 0円 |

| ポイント投資対応 | 楽天ポイントで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホアプリ「iSPEED®」やPCツールあり |

| 特典・連携サービス | 楽天銀行 との連携「Money Bridge」で自動入出金・優遇金利あり |

【結論】楽天証券のクレカ積立は「条件次第で高還元だが注意点あり」

楽天証券のクレカ積立は、使い方と持っているカードのランクによって、お得さが大きく変わります。まずは結論からお伝えします。

楽天カード(一般)で低コストのインデックスファンドを積み立てる場合、還元率は0.5%。楽天プレミアムカードなら1.0%、楽天ブラックカードなら最大2.0%まで上がります。

▶ なぜカードで差が出る?

- 楽天証券のクレカ積立は「積み立てるファンドの代行手数料」と「楽天カードのランク」の2つで還元率が決まる

- eMAXIS Slim米国株式(S&P500)など代行手数料0.4%未満のファンドは、一般カードで0.5%還元

▶ 具体的にいくら貯まる?(代行手数料0.4%未満のファンドの場合)

- 一般カード:月3万円→年間1,800pt / 月10万円→年間6,000pt

- プレミアムカード:年間12,000pt

- ブラックカード:年間24,000pt

- ※元本割れリスクあり

▶ こんな人におすすめ

- 楽天経済圏をすでに使っている人

- 楽天カードを持っている人

- 条件なしで安定したポイント還元を求める人

※投資効率を最大化したいならSBI証券、手軽さを重視するならPayPay証券が選択肢になります。

この記事では、公式サイトの情報をもとに還元率・スケジュール・デメリットを正確に解説します。ポイ活視点での最大活用法も紹介するので、ぜひ最後まで読んでみてください。

また、楽天証券のクレカ積立を始めた場合に実際どれくらい得をするか、具体的な数字でイメージしていただけるよう、計算シミュレーションも用意しました。「自分の場合は年間いくらのポイントが貯まるのか」をぜひ確認してみてください。

【体験レビュー】実際に楽天証券のクレカ積立を使ってみた感想

楽天証券のクレカ積立を実際に使ってみた感想は「楽天ユーザーなら始めない理由がない」という一言に尽きます。ここでは、メリット・デメリット・初心者目線の使いやすさを率直にお伝えします。

実際に使って感じたメリット

設定のシンプルさと自動化が、楽天証券のクレカ積立の最大の魅力です。実際に筆者が使ってみて感じたポイントを紹介します。

特にうれしいのは、「一度設定すれば何もしなくていい」点です。

毎月12日までに設定が完了していれば、あとは自動で買付・引き落としが進みます。ポイントも自動で付与されるため、忙しい日常の中でも手間なくポイ活が続けられます。

また、楽天ポイントを使って投資信託を購入できる機能も便利です。SPU(スーパーポイントアッププログラム)の条件として、月3万円以上のポイント投資をすると楽天市場での買い物が+0.5倍になります。

クレカ積立だけでなく、楽天経済圏全体でポイントが循環する仕組みが整っています。

実際に使って感じたデメリット

一方で、使い始める前に知っておくべきデメリットもあります。筆者がつまずいたポイントを正直にお伝えします。

また、低コストのインデックスファンドを積み立てる場合、一般楽天カードの還元率は0.5%になります。

他社と比べると見劣りする場面もあり、「もっとお得に積み立てたい」という場合はカードのランクアップも検討が必要です。

改悪リスクについて

過去には改悪が行われた経緯があります。2022年9月以降、代行手数料が0.4%未満のファンドについては還元率が引き下げられました(後述します)。今後も改悪が起きる可能性はゼロではない点は念頭に置いておく必要があります。

初心者でも使いやすいか

結論として、初心者にも使いやすいサービスです。ここでは筆者の実体験をもとに、設定の手軽さと総合的な評価をお伝えします。

スマートフォンのアプリで口座開設から積立設定まで一気に行えるので、投資初心者でも手順に迷う場面は少ないと感じます。

楽天カードをすでに持っているなら、新たに必要なものは楽天証券の口座だけです。

総合的な感想としては、「楽天ユーザーなら始めない理由がない」というのが正直な評価です。

ポイント還元率は他社の最高スペックには及ばないものの、楽天経済圏全体でポイントを使い回せる点と、条件なしの安定した還元率は大きな魅力です。

特にNISAのつみたて投資枠をフル活用しつつポイ活もしたい方には、非常に合理的な選択といえます。

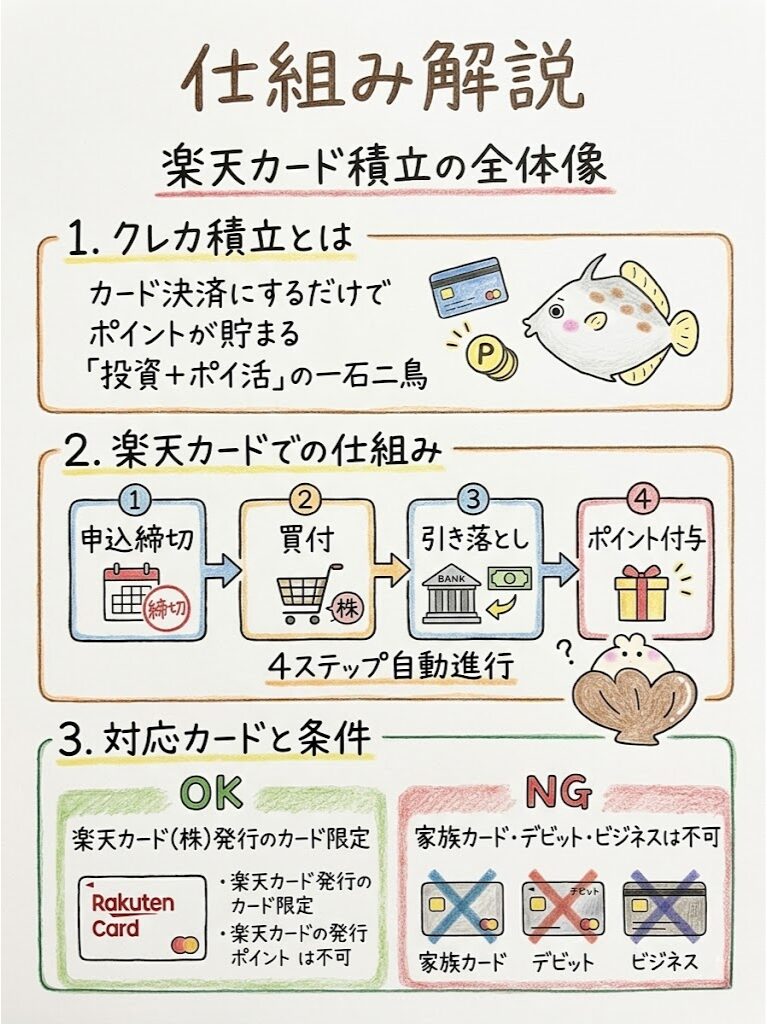

楽天証券のクレカ積立とは?仕組みをわかりやすく解説

楽天証券のクレカ積立とは、毎月の投資信託の積立をクレジットカード(楽天カード)で決済し、楽天ポイントを受け取れるサービスです。

ここでは基本の仕組みから対応カードの条件まで、順を追ってわかりやすく解説します。

クレカ積立とは何か

クレカ積立とは、投資しながらポイントも貯まる「一石二鳥」の仕組みです。

通常、証券口座から投資信託を購入してもポイントは付きません。しかしクレカ積立を使えば、毎月の積立額に応じてポイントが還元されます。

クレカ積立は楽天証券だけでなく、SBI証券やマネックス証券など主要な証券会社でも提供されています。ただし、利用できるカードや還元率は証券会社によって異なります。

クレカ積立って、普通の積立とどこが違うの?

普通の積立は銀行口座から引き落としてもポイントがゼロですが、クレカ積立はクレジットカード払いにするだけで毎月ポイントが貯まります。同じ積立でも大きな違いだよ。

楽天カードでの積立の仕組み

楽天証券のクレカ積立は、申込締切・買付・引き落とし・ポイント付与の4ステップで自動進行します。スケジュールの全体像を把握しておくと、資金計画が立てやすくなります。

毎月12日までに積立設定を完了しておくと、翌月の買付日に自動で投資信託が購入されます。

購入代金はその後、楽天カードの引き落とし口座から27日に引き落とされます。

つまり、実際の現金負担は買付から少し後になる点が特徴です。

ポイントは楽天カードから付与されます。

付与のタイミングは積立注文月の15日前後です。普段の買い物でカードを使った時と同じように、楽天ポイントとして受け取れます。

対応カードと条件

楽天証券のクレカ積立に対応しているのは、楽天カード(株)が発行しているクレジットカードに限られます。

具体的にどのカードが使えるか、また使えないカードについても整理しておきましょう。

具体的には、楽天カード(一般)、楽天ゴールドカード、楽天プレミアムカード、楽天ブラックカードが対象です。

提携カードも含まれますが、すべての楽天ブランドカードが対応しているわけではありません。

利用不可のカード

家族カードは利用不可です。楽天証券と楽天カードに登録している名義が一致していることが条件です。ビジネスカード、デビットカード、ETCカードも対象外。支払方法は1回払いのみです。

みずほ楽天カードなど提携カードも一部対応しています。

楽天カードをまだ持っていない方で、みずほ銀行をメインバンクとして使っている場合は、みずほ楽天カードを検討するのも一つの選択肢です。

ただし、提携カードでは還元率や条件が異なる場合があるため、申し込み前に楽天証券の公式サイトで最新情報を確認してください。

楽天証券のクレカ積立の還元率

楽天証券のクレカ積立の還元率は、「積み立てるファンドの代行手数料」と「楽天カードのランク」の2つで決まります。

ここでは基本の仕組みからカードランクごとの違い、実際のシミュレーションまで詳しく解説します。

基本の還元率

楽天カード(一般)での基本還元率は0.5%ですが、積み立てるファンドによって変わります。

まずはこの仕組みを正確に理解しておきましょう。

最初にシンプルに整理すると、楽天カード(一般)での基本還元率は0.5%です。

ただし、代行手数料が年率0.4%(税込)以上のファンドを積み立てる場合は、楽天カード(一般)でも1.0%の還元が受けられます。

つまり、積み立てるファンドによって還元率が変わる点が楽天証券の特徴であり、複雑な点でもあります。

なお、代行手数料の判定は毎月12日時点のデータが使用されます。

ファンドによっては時期によって変動する場合があるため、定期的に確認することを推奨します。

インデックスファンドを積み立てると還元率が低くなるって本当ですか?

eMAXIS Slim S&P500のような低コストファンドは代行手数料が0.4%未満になるため、楽天カード(一般)だと0.5%の還元率になります。楽天プレミアムカードなら1.0%が保証されるので、長期積立ならカードランクのアップも検討する価値がありますよ。

カードランクごとの違い

カードランクによって還元率は最大4倍の差が生まれます。

公式サイトで確認した還元率を以下のテーブルにまとめました。

| カード名 | 代行手数料0.4%未満 | 代行手数料0.4%以上 | 年会費 |

|---|---|---|---|

| 楽天ブラックカード | 2.0% | 2.0% | 33,000円(税込) |

| 楽天プレミアムカード | 1.0% | 1.0% | 11,000円(税込) |

| 楽天ゴールドカード | 0.5% | 0.75% | 2,200円(税込) |

| 楽天カード(一般) | 0.5% | 0.5% | 無料 |

※代行手数料の判定は毎月12日時点のデータを使用。楽天証券公式サイトより。

この表を見るとわかるように、低コストインデックスファンドでは、楽天ゴールドカードと一般カードで還元率が同じ(0.5%)になります。

楽天ゴールドカードは年会費2,200円(税込)がかかるため、低コストファンドを積み立てる場合は一般カードと比べて損になる可能性があります。

楽天ゴールドカードへのアップグレードは慎重に検討しましょう。

上限と注意点

月10万円が積立上限で、ポイントはカードランクと積立額で計算されます。具体的な上限ポイント数を確認しておきましょう。

ポイントには特に月間の上限設定はありませんが、積立金額の上限が月100,000円(複数ファンドの合計)に定められています。

月10万円の積立でもらえる最大ポイントは、ブラックカードで2,000ポイント(2.0%)、プレミアムカードで1,000ポイント(1.0%)、一般カードで500ポイント(0.5%)です。

積立の注意点

積立設定は1回払いのみが対象です。リボ払いや分割払いに変更するとポイントが付与されない場合があります。投資信託への積立には元本割れのリスクがあります。

実際にどれくらいポイントが貯まる?

月3万円なら年間1,800〜7,200ポイント、月10万円なら年間6,000〜24,000ポイントが目安です(カードランクにより異なる)。

代行手数料0.4%未満のインデックスファンドを想定したシミュレーションをご紹介します。

| カード名 | 月3万円 月間P |

月3万円 年間P |

月10万円 月間P |

月10万円 年間P |

|---|---|---|---|---|

| 楽天ブラックカード | 600P | 7,200P | 2,000P | 24,000P |

| 楽天プレミアムカード | 300P | 3,600P | 1,000P | 12,000P |

| 楽天ゴールドカード | 150P | 1,800P | 500P | 6,000P |

| 楽天カード(一般) | 150P | 1,800P | 500P | 6,000P |

※計算式:積立額×還元率(例:30,000円×0.5%=150P)。元本割れリスクあり。

ブラックカードの年会費は33,000円(税込)かかるため、月10万円積立でも年間24,000ポイントでは年会費を回収できません。

ブラックカードは積立ポイント目的のみでは費用対効果が合わない場合があります。

カード全体の利用額や特典も踏まえて検討してください。

楽天プレミアムカードの場合は、年会費11,000円に対して年間12,000ポイント(月10万円積立の場合)が獲得できます。

積立ポイントだけで年会費の元を取れる計算になります。

ただし、プレミアムカードには他の特典(楽天市場でのポイント優遇など)もあるため、それらも含めて総合的に判断することをおすすめします。

将来の改悪リスク

これらのシミュレーションはポイント還元率が現行の設定が継続した場合の試算です。過去に改悪が行われた実績があることを踏まえると、「将来的に還元率が下がるかもしれない」という前提で計画を立てることが賢明です。

楽天証券のクレカ積立の上限はいくら?

楽天証券のクレカ積立の上限は月10万円(100,000円)で、2024年4月から5万円より引き上げられました。

ここではNISA枠との関係や、上限を超えた場合の挙動も含めて解説します。

月の積立上限

月100円〜100,000円の範囲で、複数ファンドの合計額に上限が適用されます。具体的な運用例も交えてご説明します。

積立できる金額は月100円〜100,000円の範囲です。この上限は複数のファンドを積み立てる場合でも合計額で適用されます。

たとえば、A社のファンドに5万円、B社のファンドに5万円を積み立てると、合計10万円で上限に達します。

追加のファンドを設定しても、合計が10万円を超えることはできません。

NISAとの関係

月10万円という上限はNISAのつみたて投資枠(年間120万円=月10万円)と一致しています。つまり、NISAのつみたて投資枠をすべてクレカ積立で活用できる設計になっています。

2024年4月の上限引き上げ以前(月5万円まで)は、NISAのつみたて投資枠の全額をクレカ積立でカバーできないという制約がありました。

上限引き上げにより、多くの投資家にとってクレカ積立の活用価値が大幅に向上しています。

また、NISA成長投資枠(年240万円)での積立にも対応していますが、成長投資枠分についても月10万円の上限内での積立が必要です。

成長投資枠への個別追加投資は、クレカ積立とは別に通常の口座振替で行うことになります。

還元対象となる金額

楽天カードで決済した全額がポイント計算の対象になります。

ただしポイント支払い分は除外される点に注意が必要です。

クレカ積立でポイント還元の対象になるのは、楽天カードで決済した積立金額の全額です。

上限の月10万円まで積み立てれば、その全額がポイント計算の対象になります。

ただし、楽天ポイントや楽天証券ポイントを使って積立金額の一部を支払う「ポイント利用」を設定している場合、ポイントで支払った部分はカード決済ではないため、ポイント還元の対象外となります。

上限を超えた場合どうなる?

システム側で上限を超える設定はできない仕組みになっているため、誤って超えてしまう心配はありません。

積立設定時に月10万円を超える金額を入力しようとすると、システム上でエラーになり設定できません。

つまり、物理的に上限を超えた設定はできない仕組みです。

なお、NISA口座の年間投資枠(つみたて投資枠:年120万円)の上限に達している場合も、新規の積立設定はできません。特定口座や一般口座への積立は引き続き可能です。

楽天証券のクレカ積立のスケジュール

楽天証券のクレカ積立は、申込締切・買付・引き落とし・ポイント付与の流れが決まっています。

事前に把握することで資金計画を立てやすくなります。

申込締切日はいつ?

申込締切日は毎月12日で、翌月分の積立が開始されます。締切前後の注意点を確認しておきましょう。

申込締切日は毎月12日です。12日(休業日の場合は前営業日)までに積立設定を完了させると、翌月分から積立が開始されます。

たとえば、3月12日までに設定を完了すれば、4月から積立が始まります。3月13日以降に設定した場合は5月からの開始となります。

既に設定している積立の変更や解除も、毎月12日が締め切りです。

締め切りを過ぎると翌月分の変更は間に合わないため、変更を検討している方は余裕をもって操作することをおすすめします。

12日が土日祝日に当たる場合は、前の営業日が締め切りになります。

毎月のカレンダーを確認しながら余裕をもって操作するようにしてください。特に12日が週初めの月曜日になる場合、前の金曜日(9日または10日)が実質的な締め切りになることもあります。

12日を過ぎてしまったら、来月から始めることもできないんですか?

12日を過ぎると翌月分には間に合わず、翌々月から開始になります。できるだけ月初から余裕をもって設定するのがおすすめです。

引き落とし日はいつ?

引き落とし日は毎月27日で、買付後に楽天カード登録口座から引き落とされます。残高不足への対策も知っておくと安心です。

引き落とし日は毎月27日です。楽天カードの引落先として登録している銀行口座から引き落とされます。休業日に当たる場合は翌営業日になります。

注意点として、積立買付の後に引き落としが行われるため、買付した時点では口座残高が不足していても間に合う場合があります。

ただし、27日までに引落先口座に必要な残高を確保しておく必要があります。残高不足の場合、積立の一部または全部が失敗することがあります。

マネーブリッジの活用

引き落とし口座に楽天銀行を設定している場合、マネーブリッジ(楽天銀行と楽天証券の口座連携)を利用することで、楽天証券の口座残高が引き落とし額を自動補填する機能が使えます。この機能を活用すると、引き落とし失敗のリスクを大幅に減らせるためおすすめです。また、マネーブリッジを設定すると楽天銀行の普通預金金利が優遇される(年0.1%税引前)というメリットもあります。

買付日はいつ?

買付日は利用開始時期によって「毎月1日・8日・12日」の3パターンがあります。

自分の買付日がどれに当たるか確認しておきましょう。

| 初回積立時期 | 買付日 |

|---|---|

| 2021年6月19日以前 | 毎月1日 |

| 2021年6月20日〜2024年8月24日 | 毎月8日 |

| 2024年8月25日以降 | 毎月12日 |

現在新たにクレカ積立を始める方は12日が買付日になります。

自分の買付日を確認したい場合は、楽天証券のマイページにある積立設定画面で確認できます。

買付日が12日になると、申込締切日と同じ日に買付が行われることになります。

これにより、翌月1日または8日まで待つ必要がなく、より素早く投資に資金を充てられるようになりました。

長期的な資産形成においては買付日の数日の差はほぼ影響がありませんが、現実的にはどの買付日でも長期的なパフォーマンスへの影響は小さいため、あまり気にせず積立を続けることが大切です。

ポイント付与日はいつ?

ポイントは積立注文月の15日前後に楽天カードのポイントとして付与されます。

付与されたポイントの使い道もあわせて確認しておきましょう。

ポイント付与は積立注文月の15日前後に行われます。

たとえば4月に買付が行われた場合、4月15日前後に楽天ポイントが付与されます。

ポイントは楽天カードのポイントとして付与されるため、楽天市場の買い物や楽天Payでの支払い、楽天証券でのポイント投資などに利用できます。

楽天証券のクレカ積立はお得?他社と比較

SBI証券

手数料業界最安水準!

投資信託2,600本以上・IPO取扱数No.1

初心者から上級者まで対応

| メリット | デメリット |

|---|---|

| ○国内株・米国株・海外ETFの売買手数料が0円 ○投資信託の取扱本数が約2,600本と業界最多水準 ○IPO取扱数が業界トップクラス(2025年実績62銘柄/65社中) ○クレカ積立で最大3.5%のポイント還元(三井住友カード) ○夜間取引(PTS)も手数料無料で対応 | ✕取引画面が多機能で初心者には複雑に感じやすい ✕アプリが商品ごとに分かれており切り替えが必要 ✕IPO当選確率が低い(口座数が多くライバルが多い) ✕メンテナンスや一時的なシステム障害が起こる場合あり |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料なし |

| 取扱商品 | 国内株、米国株(5,190銘柄以上)、9カ国外国株、ETF、REIT、投資信託(約2,600本)、IPO、iDeCo、CFDなど |

| 投資信託の最低購入額 | 100円〜(積立投資の場合) |

| 国内株式取引手数料 | 0円(現物・信用取引ともに原則無料。一部ETF・REITを除く) |

| ポイント投資対応 | Vポイント・Pontaポイント・dポイント・JALマイルなど複数ポイントに対応 |

| 取引ツール/情報提供 | SBI証券 株アプリ、HYPER SBI 2(高機能PC版)、米株アプリなど。四季報・銘柄分析ツールが無料利用可能 |

| 特典・連携サービス | 住信SBIネット銀行との連携で外貨購入コスト削減/三井住友カードつみたてでポイント最大3.5%還元/IPOチャレンジポイント制度あり |

楽天証券のクレカ積立は、「投資効率ならSBI証券、手軽さならPayPay証券」が他社の選択肢になります。

ここではSBI証券・PayPay証券との比較を具体的な数字で行います。

SBI証券との比較

楽天証券は条件なしの安定還元率が強み、SBI証券は利用額条件次第で最大3.0%を狙えます。

それぞれの特徴を詳しく見ていきましょう。

SBI証券のクレカ積立は、三井住友カードを使った積立が中心です。

還元率を比べると、三井住友カード(NL)は入会初年度が1.0%、2年目以降は前年の年間利用額によって変動します。前年10万円以上利用で0.75%、前年100万円以上利用で1.0%です。

前年10万円未満の場合は還元率が0%になるため、カードの利用実績管理が必要です。

楽天証券の場合、年間のカード利用額にかかわらず還元率は一定です。

「毎年利用額を気にしなくていい」という点は楽天証券の大きな強みといえます。

一方、SBI証券の三井住友カード プラチナプリファードを使えば、前年500万円以上の利用で最大3.0%の還元が受けられます。

これは楽天証券の一般カード(0.5%)と比べると6倍の差があります。

ただし、プラチナプリファードは年会費33,000円かつ年間利用額の条件管理が必要です。

SBI証券と楽天証券の選び方をまとめると、楽天カードをすでに持っていて年間利用額の管理をしたくない方は楽天証券が向いています。

SBI証券は三井住友カードのヘビーユーザーや最大還元率を追求したい方に向いています。

PayPay証券との比較

PayPay証券は一律0.7%の還元率でシンプルな設計ですが、ファンドの選択肢は楽天証券が豊富です。

両社の違いを具体的に比較します。

PayPay証券のクレカ積立は、PayPayカードおよびPayPayカード ゴールドが対象で、還元率は一律0.7%です。

月間の上限は700ポイントとなっています。

買付日は毎月28日で申込締切は27日(15時29分まで)、ポイント付与は積立日の30日後です。

対象カードはPayPayカードのみで、楽天証券と同様に対象カード以外は使えません。

還元率を比べると、楽天カード(一般)の0.5%よりPayPay証券の0.7%が高くなります。

ただし、月間上限が700ポイントに設定されているため、月10万円積立時は実質0.7%ではなく上限に達することも考慮が必要です。

取り扱いファンド数の面では、楽天証券の方が圧倒的に多く、選択肢が豊富です。PayPay証券はPayPay資産運用で取り扱っている投資信託に限定されます。

なお、楽天証券とPayPay証券は両方同時に使うこともできます。

ただし、NISA口座は1人1金融機関のみなので、NISA口座の重複はできない点にご注意ください。

SBI証券と楽天証券、どちらを選べばいいですか?

楽天カードをすでに持っていて、利用額の管理なしで積立ポイントを受け取りたい方には楽天証券がおすすめです。一方、年間の三井住友カード利用額が多くポイント最大化を狙いたい方はSBI証券が有利です。どちらも一長一短なので、自分のライフスタイルに合わせて選ぶのがベストです。

どれくらい差が出る?

月10万円積立で年間6,000〜36,000ポイントと最大6倍の差が生まれます。

主要な証券会社・カードの組み合わせを一覧で比較してみましょう。

| 証券会社・カード | 還元率 | 年間P(月10万円) | 条件 |

|---|---|---|---|

| 楽天証券・楽天カード(一般) | 0.5% | 6,000P | 条件なし |

| 楽天証券・楽天プレミアムカード | 1.0% | 12,000P | 年会費11,000円 |

| PayPay証券・PayPayカード | 0.7%(上限700P/月) | 8,400P | 条件なし |

| SBI証券・三井住友カード(NL) | 1.0% | 12,000P | 前年100万円以上利用 |

| SBI証券・プラチナプリファード | 最大3.0% | 最大36,000P | 前年500万円以上・年会費33,000円 |

このように、ポイント最大化だけを考えるとSBI証券×プラチナプリファードが圧倒的です。

ただし年会費33,000円と年間利用条件を考慮すると、シンプルさや楽天経済圏との連携まで含めた総合判断が大切です。

ポイント還元率だけで証券会社を選ぶのは一面的な見方です。

取り扱いファンド数、手数料体系、アプリの使いやすさ、情報提供の充実度なども重要な選択基準になります。

楽天証券は楽天マーケット(楽天証券の情報サービス)が充実しており、投資初心者でも学びながら投資を続けやすい環境が整っています。

楽天証券のクレカ積立のメリット

楽天証券のクレカ積立には、還元率以外にも3つの大きなメリットがあります。

ポイント活用の仕組みとファンドの豊富さを順番に確認していきましょう。

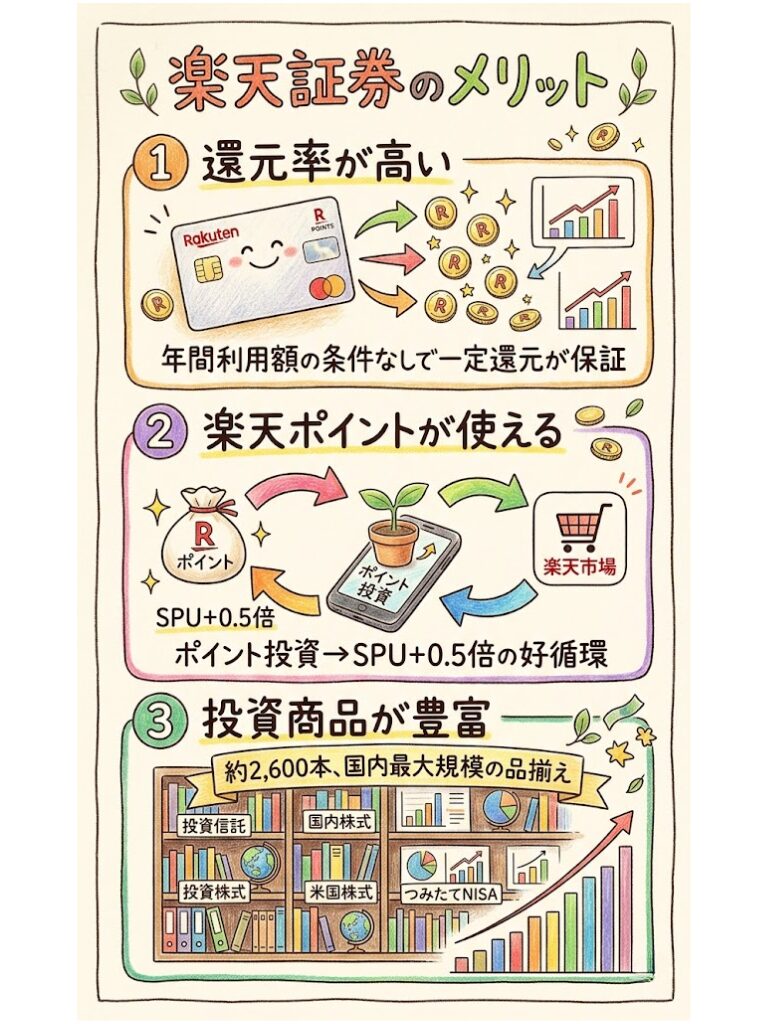

還元率が高い

年間利用額の条件なしで一定の還元率が保証される点が、楽天証券最大の強みです。

楽天カード(一般)でも0.5%のポイント還元が受けられ、プレミアムカードなら1.0%、ブラックカードなら2.0%まで上がります。

特筆すべきは「年間カード利用額の条件がない」点です。

SBI証券の三井住友カード(NL)は前年利用額によって還元率が変動しますが、楽天証券は利用額にかかわらず一定の還元率が保証されます。

普段あまりクレジットカードを使わない方でも、条件達成を気にせずポイントを受け取れます。

楽天ポイントが使える

貯まった楽天ポイントをそのまま投資信託の購入に使える点は、楽天証券ならではの大きなメリットです。

楽天証券では貯まった楽天ポイントを投資信託の購入に使えます。

1ポイント=1円として利用でき、少額からポイント投資が可能です。

さらに、毎月30,000円以上のポイント投資(楽天ポイントを使った投資信託または米国株式の購入)を行うと、SPU(スーパーポイントアッププログラム)の対象となり、楽天市場でのお買い物ポイントが+0.5倍になります。

投資でポイントを使いながら、楽天市場でさらにポイントが貯まる好循環が生まれます。

クレカ積立で貯まったポイントをポイント投資に回せば、楽天経済圏全体でポイントを効率よく使えます。

楽天ポイントで投資信託を買えるんですか?ポイントが増えるかもしれないってことですよね?

そうです!ただし、ポイント投資は元本割れのリスクがある点はご注意ください。ポイントなので損しても現金が減るわけではありませんが、増えるとは限りません。投資の付加的な活用と考えるのが正しいです。

投資商品が豊富

約2,600本(2025年時点)という豊富なファンド数から、自分に合った商品を選べます。

楽天証券では約2,600本(2025年時点)の投資信託を取り扱っており、国内最大規模の品揃えを誇ります。

インデックスファンドからアクティブファンドまで幅広く選べるため、自分の投資スタイルに合った商品を見つけやすいです。

eMAXIS Slimシリーズ、楽天・インデックスファンドシリーズ、SBI系ファンドなど人気のインデックスファンドにも対応しています。NISA(つみたて投資枠・成長投資枠)にも対応しているため、税優遇を受けながら積立が続けられます。

楽天・プラスシリーズなど楽天オリジナルのインデックスファンドも取り揃えています。

これらのファンドは低コストかつ楽天証券独自の保有ポイントサービス(残高に応じてポイントが付与)とも組み合わせられるため、楽天証券での投資をさらにお得にする選択肢となっています。

楽天証券のクレカ積立のデメリット

楽天証券のクレカ積立には、3つの重要なデメリットがあります。

正直にお伝えしますので、始める前に必ず確認してください。

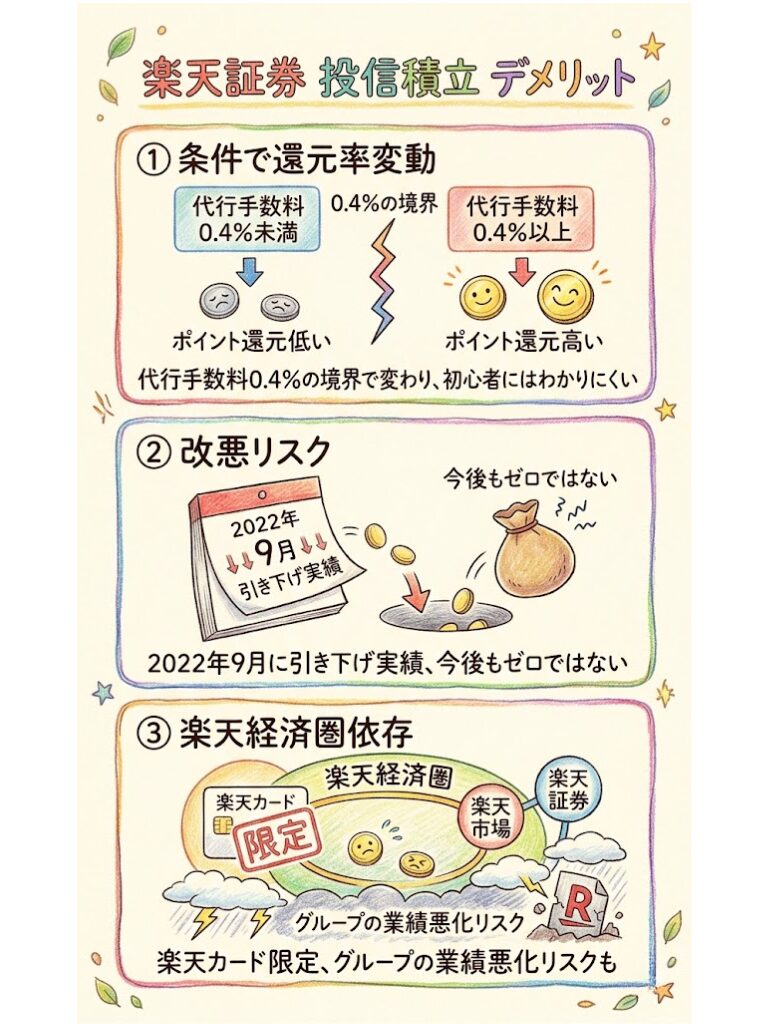

条件によって還元率が変わる

積み立てるファンドによって同じカードでも還元率が変わる点が、最もわかりにくいデメリットです。

低コストのインデックスファンドを積み立てる場合、楽天カード(一般)とゴールドカードは同じ0.5%の還元率になります。

ゴールドカードは年会費2,200円かかるにもかかわらず、低コストファンドでは一般カードと差がありません。

また、代行手数料が0.4%の境界線によって還元率が変わるため、積み立てるファンドごとに還元率を確認する必要があります。

この仕組みは少々複雑で、初心者には分かりにくい面があります。

「同じ楽天ゴールドカードを使っているのに、ファンドによって還元率が違う」という混乱が起きやすいです。

積立設定前に楽天証券の公式サイトでファンドの代行手数料を確認することをおすすめします。

改悪が続いているって聞いたんですが、今でも使う価値がありますか?

過去の改悪は事実ですが、現在の還元率でも楽天カード(一般)で0.5%、プレミアムカードで1.0%は確保されています。楽天経済圏をすでに活用しているなら、追加コストなしでポイントが貯まるので使う価値は十分あります。ただし「今後も改悪があるかもしれない」という前提で使い続けることが大切です。

改悪リスクがある

過去に複数回の改悪が行われており、今後も変更が起きる可能性があります。

過去の改悪の流れを時系列で整理しておきましょう。

楽天証券のクレカ積立は、過去に複数回の改悪が行われています。

最も大きな変更は2022年9月に行われたもので、それ以前は積立額の1%を一律でポイント還元していたところ、代行手数料0.4%未満のファンドについては還元率が引き下げられました(後に一部見直しが行われ、2023年6月より現行の体系になりました)。

過去の改悪を時系列で整理すると、

- 2022年9月に代行手数料0.4%未満のファンドの還元率を引き下げ

- 2022年4月には楽天カードと楽天キャッシュの両方を積立に使う仕組みの変更(月5万円ずつ合計10万円への変更)

- 2023年6月から現行のカードランク別還元率体系に移行

といった流れがあります。

今後の改悪リスク

今後も改悪が発生する可能性はゼロではないため、「現時点の還元率が永続する」と思い込まずに最新情報を定期的に確認することが大切です。楽天証券の公式サイトやメールマガジンを定期チェックすることをおすすめします。

楽天経済圏に依存する

楽天カード以外は使えないため、楽天経済圏以外のユーザーにはメリットが少なくなります。

集中リスクについても理解しておきましょう。

楽天証券のクレカ積立の最大の制約は、「楽天カード以外では使えない」という点です。

楽天経済圏(楽天カード、楽天銀行、楽天市場など)をすでに活用している方には自然な選択ですが、他社のクレジットカードをメインに使っている方にはメリットが少なくなります。

また、楽天経済圏全体の動向に依存するため、楽天グループの業績悪化やサービス改悪の影響を受けやすいリスクもあります。

楽天グループへの集中リスクを気にする方は、SBI証券や他社との分散も検討してみてください。

楽天証券でのクレカ積立は楽天カードの利用が前提のため、「楽天カードの年会費」「楽天ポイントの使いやすさ」も含めたトータルコストで考えることが重要です。

楽天カード(一般)は年会費無料なので、この点では追加コストなしにスタートできます。

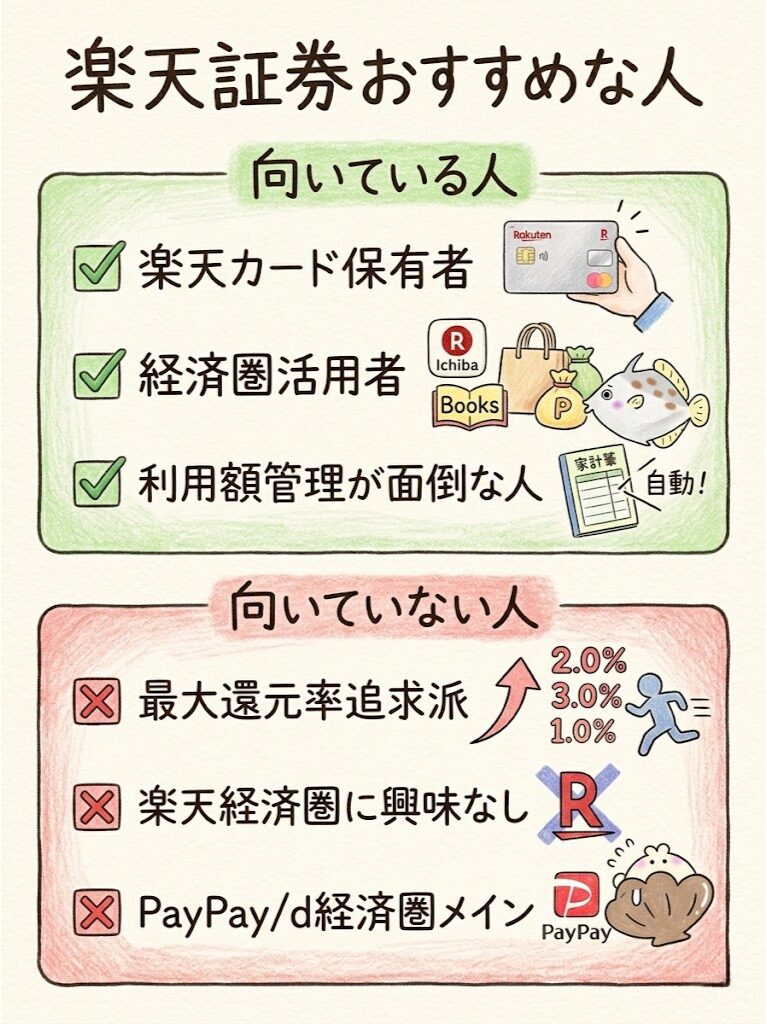

楽天証券のクレカ積立がおすすめな人

楽天経済圏ユーザーや条件管理が面倒な方に特におすすめです。

一方、他社カードユーザーや最大還元率重視の方は他社も検討しましょう。

向いている人

楽天証券のクレカ積立が向いている人の特徴を整理します。

- 楽天カードをすでに持っている人:追加の手続きなしに積立設定だけで始められます

- 楽天経済圏を積極的に活用している人:SPUや楽天ポイントの使い勝手を最大化できます

- 年間カード利用額の管理が面倒な人:楽天証券は利用額に関わらず還元率が一定です

- 投資信託の選択肢を広げたい人:約2,600本という豊富なラインナップから選べます

- NISAのつみたて投資枠をフル活用したい人:月10万円全額をクレカ積立でカバーできます

向いていない人

一方、楽天証券のクレカ積立が向いていない人もいます。

- 楽天カードを持っていない・持ちたくない人:対応カードが楽天カード(株)発行のカードに限定されます

- 最大ポイント還元率を追求したい人:SBI証券×プラチナプリファードの最大3.0%には及びません

- 楽天経済圏にまったく興味がない人:楽天ポイントの使いどころが限られます

- PayPay経済圏やdポイント経済圏がメインの人:自分が使うエコシステムに合った証券会社を選ぶ方が賢明です

楽天証券のクレカ積立の始め方

楽天証券のクレカ積立は、口座開設・カード登録・積立設定の3ステップですべてオンラインで完結します。

それぞれの手順を詳しく見ていきましょう。

口座開設

楽天証券の口座開設はオンラインで完結し、ポイントサイト経由がお得です。

まだ口座を持っていない方は、ここから始めましょう。

なお、口座開設はポイントサイト経由がお得です。

後述しますが、ポイントサイトを経由することで数千〜数万円相当のポイントが追加で獲得できます。

カード登録

楽天証券の口座にログインし、楽天カードの情報を登録します。5分程度で完了します。

楽天証券の証券口座と楽天カードの名義が一致している必要があります。

すでに楽天カードを持っている方は、カード登録の手続きは5分程度で完了します。

楽天カードを持っていない場合はどうすればいいですか?

楽天カードをまず申し込む必要があります。年会費無料の楽天カード(一般)がおすすめです。楽天証券の口座開設と同時に申し込みできる場合もあります。ただしポイントサイト経由は一度に一つのキャンペーンしか使えないため、事前に比較しておきましょう。

積立設定

積立設定は5分程度で完了します。毎月12日までに設定すれば翌月から積立が開始されます。

カード登録が完了したら、積立したいファンドを選んで積立金額を設定します。

毎月12日までに設定が完了すれば翌月分から積立が始まります。

設定後は自動で毎月積立が続くため、特別な操作は不要です。

【ポイ活視点】楽天証券のクレカ積立を最大化する方法

ポイントサイト経由の口座開設・SPU連携・キャンペーン活用の3つを組み合わせることで、楽天証券のお得さを最大限に引き出せます。それぞれの具体的な方法を解説します。

ポイントサイト経由で口座開設

口座開設をポイントサイト経由にするだけで、数千〜数万円相当のポイントが追加獲得できます。

まだ口座を開設していない方は必ずチェックしてください。

楽天証券の口座開設は、ポイントサイトを経由するだけで数千〜数万円相当のポイントが獲得できます。

ハピタス、モッピーなどのポイントサイトから楽天証券の口座開設ページにアクセスし、そのまま申し込むと、ポイントサイト側から「成果報酬」としてポイントが付与されます。

2026年3月時点の情報では、ハピタスやモッピー経由で1万5千〜1万6千円相当のポイントが獲得できる実績があります(時期によって大きく変動します。最新の報酬額は各ポイントサイトで確認してください)。

過去にはモッピーで25,000ポイント、ハピタスで24,000ポイント以上が付与されたキャンペーン実績もあります。

口座開設の条件として、多くのポイントサイトでは「5万円の入金」や「1万円の入金」などが設定されています。

入金後に引き出すことも原則可能なため、条件を読んだうえで検討してみてください。

ポイントサイトのポイントは現金や他のポイントに交換できます。

たとえばモッピーなら1ポイント=1円として銀行振込や各種ギフトカードに交換可能です。

口座開設という一度の手続きだけで1万円以上の報酬を得られるのはポイ活の中でも効率が高いため、まだ活用していない方はぜひ試してみてください。

ポイントサイト利用時の注意

複数のポイントサイトを同時に経由すると報酬がもらえない場合があります。一つのポイントサイトを選んで経由するようにしましょう。また、すでに楽天証券の口座を持っている場合は対象外になることが多いです。

ポイントサイト経由で口座開設するとどれくらいお得になりますか?

2026年3月時点では1万5千〜1万6千円相当が相場です。キャンペーン期間中には2万円以上になることもあります。クレカ積立で得るポイントとは別の収入なので、口座開設前に必ずポイントサイトを確認することを強くおすすめします。

楽天経済圏を活用

SPUと組み合わせることで、楽天市場のポイント還元率を最大+1倍まで高められます。

クレカ積立と楽天経済圏の連携方法を具体的に見ていきましょう。

楽天証券のクレカ積立と楽天経済圏を組み合わせることで、ポイントの効率が上がります。

特に活用したいのがSPU(スーパーポイントアッププログラム)です。

楽天証券でポイント投資(楽天ポイントを使って投資信託または米国株式を月30,000円以上購入)を行うと、楽天市場でのお買い物ポイントが+0.5倍になります。

月間上限は各商品2,000ポイント(合計最大4,000ポイント)です。

楽天銀行のマネーブリッジを設定すると普通預金の金利が年0.1%(税引前)になるメリットもあるため、楽天証券と合わせて活用することをおすすめします。

楽天経済圏がまだ始めてない方はこちらの記事を併せてご確認ください。

キャンペーンを活用

楽天証券のキャンペーンを活用することで、積立開始時に追加ポイントを獲得できます。定期的にチェックしておきましょう。

楽天証券では不定期で積立に関するキャンペーンを実施しています。

新規口座開設キャンペーンでは、口座開設後の取引に対して追加ポイントが付与されることがあります。

また、楽天プレミアムカードや楽天ゴールドカードへのアップグレードに合わせて積立応援キャンペーンが開催されることもあります。

楽天証券の公式サイトやメルマガでキャンペーン情報を定期的にチェックすることで、通常時よりお得に積立が始められる場合があります。

「NISAデビュー&のりかえキャンペーン」など、NISA移管時の特典キャンペーンも随時行われています。

また、楽天カードのキャンペーンと組み合わせることでさらにお得になる場合があります。

楽天カードのポイントアップモールや楽天スーパーセールと連動させることで、楽天経済圏全体でのポイント獲得効率を高めることができます。

キャンペーンの条件や期間は変わりますので、投資を始めるタイミングでキャンペーン情報を確認することをお忘れなく。

楽天証券の公式サイト「お知らせ」ページのブックマークをおすすめします。

よくある質問(FAQ)

楽天証券のクレカ積立についてよく寄せられる質問に、公式情報をもとに回答します。

Q. 楽天証券のクレカ積立はお得?

A. 楽天カードをすでに持っている人には、条件なしでポイントが貯まる点でお得なサービスです。特に年間カード利用額の条件なしに一定の還元率が保証される点は、管理の手間がない分、継続しやすいメリットがあります。楽天プレミアムカードなら1.0%、楽天ブラックカードなら2.0%の還元が受けられます。一方、楽天カード(一般)で低コストインデックスファンドを積み立てる場合は0.5%の還元になり、他社のカードに比べると見劣りする場面もあります。

Q. 還元率は何%?

A. カードランクと積み立てるファンドの代行手数料によって0.5〜2.0%の範囲で変わります。楽天カード(一般)は0.5〜1.0%、楽天ゴールドカードは0.5〜0.75%(低コストファンドで0.5%)、楽天プレミアムカードは1.0%、楽天ブラックカードは2.0%です。低コストインデックスファンドを積み立てる場合、代行手数料が0.4%未満になることが多く、一般カードとゴールドカードは同じ0.5%になります。

Q. 上限はいくら?

A. 月10万円(100,000円)が上限で、2024年4月積立分より5万円から引き上げられました。NISAのつみたて投資枠(年120万円=月10万円)に対応した設計となっています。

Q. SBI証券とどっちがいい?

A. ポイント還元率の最大化を目指すならSBI証券、シンプルさや楽天経済圏との連携を重視するなら楽天証券です。SBI証券の三井住友カード(NL)は年間利用額の条件によって還元率が変動します(0〜1.0%)。プラチナプリファードは最大3.0%ですが、年間500万円以上の利用条件が必要です。一方、楽天証券は年間利用額に関係なく還元率が一定なので、管理の手間がありません。すでに楽天カードを持っていてシンプルに積立したい方には楽天証券が向いています。

Q. PayPay証券とどっちがいい?

A. 楽天ポイント経済圏ユーザーは楽天証券、PayPayポイント経済圏ユーザーはPayPay証券が向いています。PayPay証券のクレカ積立は一律0.7%の還元(月700ポイント上限)です。取り扱いファンド数は楽天証券の方が多く、低コストインデックスファンドの選択肢も豊富です。なお、楽天証券とPayPay証券は両方同時に使うこともできます。ただし、NISA口座は1人1金融機関のみなので、NISA口座の重複はできない点にご注意ください。

まとめ|楽天証券のクレカ積立は条件次第で最強になる

楽天証券のクレカ積立は、楽天経済圏ユーザーが使えば「条件なし・追加コストなし」でポイント還元を受け続けられる、優れたポイ活手段です。

改めて結論をまとめると、楽天カード(一般)で低コストインデックスファンドを積み立てる場合の還元率は0.5%です。

楽天プレミアムカードなら1.0%、楽天ブラックカードなら2.0%まで上がります。

積立上限は月10万円で、NISAのつみたて投資枠全額をカバーできます。

楽天証券のクレカ積立が最大限に活きるのは、「楽天経済圏をフル活用している人」です。

ポイントサイト経由の口座開設で追加ポイントを獲得し、クレカ積立で毎月ポイントを貯め、貯まったポイントでポイント投資してSPU達成、楽天市場でさらにポイントが貯まる、という好循環を作れるのが楽天証券の最大の強みです。

一方で、SBI証券×三井住友カードプラチナプリファードのように、年間利用額の条件を達成できる方なら、最大3.0%という圧倒的な還元率を得られます。

投資効率のみで比較するとSBI証券に軍配が上がる場面もあることは正直に伝えておきます。

これからクレカ積立を始める方へのアドバイスとして、まずは自分が持っているカードや使っているポイント経済圏を整理してから証券会社を選ぶことをおすすめします。

すでに楽天カードを持っているなら、楽天証券でクレカ積立を始めるのに余計なコストは一切かかりません。

投資リスクについて

投資信託への積立には元本割れのリスクがあります。ポイント還元はあくまでも付加的なメリットです。長期的な資産形成を目的として、無理のない金額でコツコツと続けることが最も大切です。

口座開設を検討している方は、ポイントサイト経由での申し込みをぜひ活用してください。

同じ口座開設でも、経由するかしないかで数千〜数万円相当のポイントの差が生まれます。

楽天証券のクレカ積立で大切なのは、「始めることより続けること」です。

毎月の積立金額を無理のない範囲に設定し、市場の上げ下げに一喜一憂せず長期的に積み立て続けることが、資産形成の王道です。

クレカ積立のポイントはあくまでお得な副産物として捉え、投資の目的である資産形成を主軸に置いた使い方をおすすめします。

免責事項

投資信託への積立には元本割れのリスクがあるという点です。過去の運用実績は将来の結果を保証するものではありません。自分のリスク許容度を確認した上で、余裕資金の範囲内で積立を行いましょう。

楽天証券のクレカ積立は「楽天ユーザーなら始めない理由がない」サービスです。ポイントサイト経由の口座開設で数千〜数万円分お得にスタートし、毎月の積立でポイントを自動で貯め、SPUで楽天市場もお得に。ポイ活と投資を同時に進める最強の習慣を、今日から始めてみましょう!

※本記事の数値・還元率は楽天証券・楽天カード・PayPay証券・三井住友カード各公式サイトに基づき作成しています(2026年3月時点)。サービスの内容は変更される場合がありますので、最新情報は各社公式サイトでご確認ください。