PayPay証券では、PayPayカードを使ったクレジットカード積立で、積立額の0.7%のPayPayポイントを貯めながら投資信託を積み立てることができます。

この記事では、PayPay証券のクレカ積立の仕組み・還元率・他社比較・メリットとデメリット・始め方・ポイ活視点での活用法まで、2026年4月時点の最新情報をもとに徹底解説します。

PayPay証券ってクレカ積立できるって聞いたけど、実際どうなの?

PayPayカードで積立すると0.7%のポイントが貯まります。ただ、SBIや楽天と比べると還元率や銘柄数で差があるので、使い方を考えることが大事ですよ。

「PayPay証券でクレカ積立を始めようか迷っている」という方は、ぜひ最後まで読んでみてください。

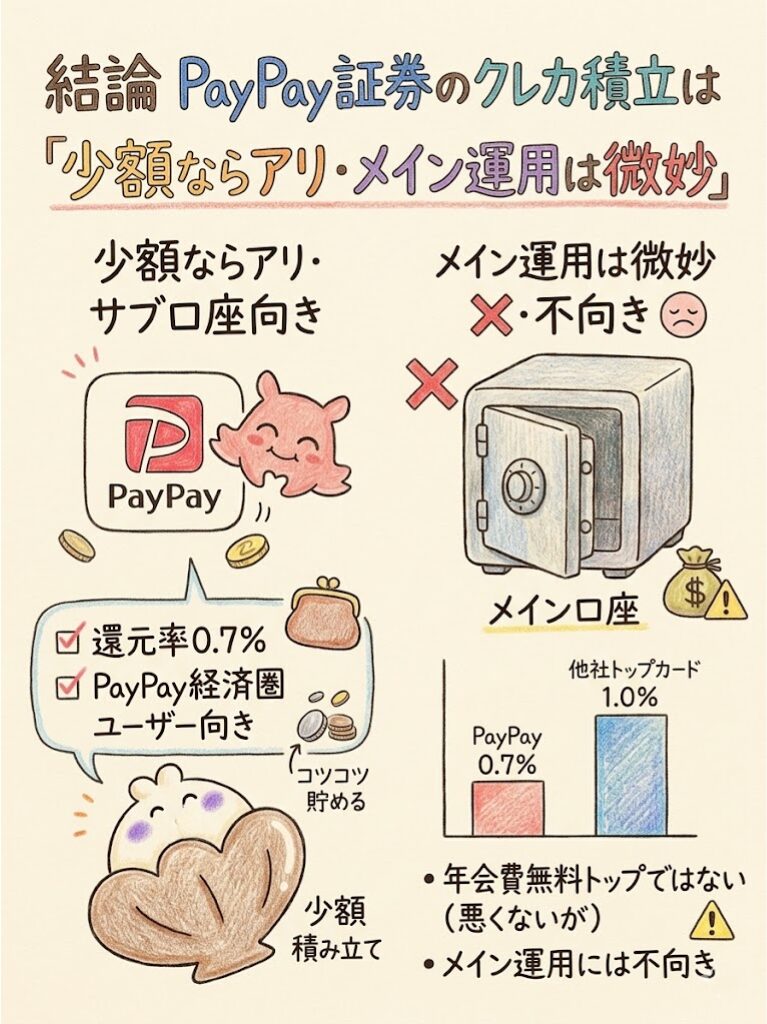

【結論】PayPay証券のクレカ積立は「少額ならアリ・メイン運用は微妙」

PayPay証券のクレカ積立は、PayPay経済圏をメインに使っている人には相性の良いサービスです。

ただし、ポイント還元率や銘柄数の面で、SBI証券や楽天証券に比べると見劣りする部分もあります。

結論を先にお伝えします。

- 還元率は0.7%で、SBI証券ゴールドNL(1.0%・条件あり)や楽天カード(最大1.0%)より低め

- 月10万円まで積立可能で、最大700ポイント/月(約8,400円相当/年)が貯まる

- PayPay経済圏ユーザー(PayPayをよく使う人)なら、ポイントをそのまま日常で使えて便利

- NISA対応だが、つみたて投資枠の対象ファンド数はSBI・楽天と比べて大幅に少ない

- 本格的な長期投資のメイン口座には向かず、サブ口座として活用するのがおすすめ

PayPay証券

スマホで手軽に始められる!

PayPayポイントで”お得に”投資デビュー。

1,000円からでOKだから、

はじめての人にもぴったりだよ!

| メリット | デメリット |

|---|---|

| 1,000円から日米株に投資できる PayPayポイントで投資が可能 スマホだけで完結するシンプル操作 米国株が24時間365日取引可能 | 取扱銘柄数が少ない スプレッド(手数料)がやや高め 指値注文ができない(成行のみ) |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 国内株、米国株、ETF、REIT、投資信託(約130本)、CFDに対応。※銘柄数は厳選型 |

| 投資信託の最低購入額 | 1,000円〜(PayPayアプリ経由なら100円から購入可能) |

| 国内株式取引手数料 | 売買手数料は0円。ただしスプレッド方式で基準価格の0.5%〜1.0%が取引コストとしてかかる |

| ポイント投資対応 | PayPayポイント・PayPayマネーで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホ専用「PayPay証券アプリ」+ PayPayアプリ内ミニアプリで取引可能 |

| 特典・連携サービス | PayPay銀行との連携で100円から取引可/PayPayカード積立で0.7%ポイント還元/おいたまま買付対応 |

PayPay証券のクレカ積立とは?仕組みをわかりやすく解説

PayPay証券のクレカ積立とは、PayPayカードを使って毎月自動で投資信託を購入し、積立額に応じてPayPayポイントが貯まるサービスです。

ここでは、クレカ積立の基本的な仕組みからスケジュール、対応口座までをわかりやすく説明します。

クレカ積立とは何か

クレカ積立とは、クレジットカードを使って毎月一定額の投資信託を自動購入できる仕組みのことです。

通常、投資信託を購入するには証券口座に現金を入金してから買い付けを行います。

クレカ積立ではその手間が省けて、カードの引き落としと同時に投資が完了します。

さらに、クレジットカードのポイントも貯まるため「投資しながらポイントも獲得できる」という二重のお得感があります。

PayPayカードでの積立の仕組み

PayPay証券のクレカ積立では、PayPayカードまたはPayPayカードゴールドを使って投資信託を積み立てます。

仕組みはシンプルです。毎月27日の15時29分までに積立設定を完了させておくと、その月の28日に買付注文が実行されます。

代金の引き落としは翌月27日にPayPayカードから行われます。

じゃあ、28日に投資されるけど、カードのお金が引き落とされるのは翌月なんだね。

そうです。買付日と引き落とし日がズレているので、資金計画を立てる際は翌月の引き落とし日を意識しておきましょう。

積立の設定から実際の買付までのスケジュールをまとめると以下のとおりです。

| イベント | 日程 |

|---|---|

| 積立設定の申込締切 | 毎月27日 15時29分まで |

| 買付・決済実行日 | 毎月28日 |

| カード引き落とし日 | 翌月27日 |

| PayPayポイント付与 | 買付日から約30日後 |

どの口座で利用できる?

PayPay証券のクレカ積立は、通常の特定口座・一般口座に加えて、NISA(つみたて投資枠)でも利用できます。

NISAのつみたて投資枠を使えば、運用益や分配金が非課税になります。

投資で得た利益に通常約20%の税金がかかりますが、NISA枠内なら税金ゼロで受け取れます。

長期的な資産形成を目指す方には、NISA枠での積立が特におすすめです。

NISA口座に関する注意

NISA口座は1つの金融機関でしか利用できません。すでに他の証券会社でNISA口座を開設済みの方は、PayPay証券ではNISA口座を使えませんので注意してください。

PayPay証券のクレカ積立の還元率

PayPay証券のクレカ積立還元率は0.7%で、月間最大700ポイントが貯まります(2026年3月時点)。

ここでは基本の還元率から上限・注意点、ポイントシミュレーションまでを詳しく解説します。

基本の還元率

PayPay証券のクレカ積立でのポイント還元率は、PayPayカード・PayPayカードゴールドともに積立額の0.7%です。

1ポイント=1円相当として利用でき、PayPayでの買い物やポイント投資に使えます。

還元率0.7%は一見地味に見えますが、毎月コツコツ積み立てていくと、年間でまとまったポイントが貯まります。

実際にシミュレーションしてみると、その金額感がよくわかります。

なお、PayPayカードとPayPayカードゴールドで還元率に差はありません。どちらを使っても0.7%です。

上限と注意点

PayPay証券のクレカ積立は、1ヶ月あたり最大10万円まで積み立てることができます。

月間の最大ポイントは700ポイントです。

注意点が2つあります。

- 10万円は複数カード・複数ファンドの合計額(個別ではなく全体の合計が10万円)

- 家族カードはクレカ積立の対象外(PayPayカード本会員のみ利用可能)

即売りに関する注意

積立で購入した投資信託を約定日の翌日に繰り返し売却するような行為(即売り)は、2024年1月27日以降「悪質と判断される場合はポイントが取り消しとなる可能性がある」とPayPay証券が明示しています。ポイント目的で積立→即売りを繰り返すことは規約違反になりかねないため、注意が必要です。

実際にどれくらいポイントが貯まる?

還元率0.7%で毎月積み立てると、実際にどれくらいポイントが貯まるのかシミュレーションしてみましょう。

| 月の積立額 | 月間ポイント | 年間ポイント |

|---|---|---|

| 1万円 | 約70ポイント | 約840ポイント |

| 3万円 | 約210ポイント | 約2,520ポイント |

| 5万円 | 約350ポイント | 約4,200ポイント |

| 10万円(上限) | 700ポイント | 約8,400ポイント |

月10万円を積み立てた場合、年間で約8,400円相当のPayPayポイントが貯まります。

PayPayでの食事や買い物に使えるので、実感しやすいお得さです。

月5万円積み立てると年間4,200円分のポイントが貯まるんだね。思ったよりも多い!

年間4,200ポイントあれば、食事代の足しにもなりますね。ただし、これはポイント還元の話で、投資の運用成果とは別物ですので注意してください。

PayPay証券のクレカ積立はお得?他社と比較

年間4,200ポイントあれば、食事代の足しにもなりますね。

ただし、これはポイント還元の話で、投資の運用成果とは別物ですので注意してください。

SBI証券との比較

SBI証券のクレカ積立は、三井住友カードを使って積み立てる形式で、カードのランクによって還元率が変わります。

| 証券会社 | 対象カード | クレカ積立還元率 | 月間上限 |

|---|---|---|---|

| PayPay証券 | PayPayカード(年会費無料) | 0.7% | 10万円 |

| PayPay証券 | PayPayカードゴールド(年会費11,000円) | 0.7% | 10万円 |

| SBI証券 | 三井住友カード(NL)(年会費無料) | 0.5% | 10万円 |

| SBI証券 | 三井住友カードゴールド(NL)(年会費5,500円・条件あり) | 1.0%※ | 10万円 |

SBI証券の三井住友カード(NL)は年会費無料で還元率0.5%のため、PayPay証券(0.7%)のほうが高還元です。

ただし、ゴールドNLで年100万円以上利用できる場合は、SBI証券の1.0%のほうが有利になります。

- PayPay証券(PayPayカード):約4,200ポイント/年(5万円×0.7%×12ヶ月)

- SBI証券(三井住友カードNL):約3,000ポイント/年(5万円×0.5%×12ヶ月)

- SBI証券(三井住友カードゴールドNL・年100万円条件達成時):約6,000ポイント/年(5万円×1.0%×12ヶ月)

※投資には元本割れリスクがあります。将来の運用成果を保証するものではありません。

SBI証券の詳細はこちらに記載しているから読んでみてね。

楽天証券との比較

楽天証券のクレカ積立は楽天カードを使い、購入するファンドの代行手数料によって還元率が変わります。

| 証券会社 | 対象カード | クレカ積立還元率 | 月間上限 |

|---|---|---|---|

| PayPay証券 | PayPayカード(年会費無料) | 0.7% | 10万円 |

| 楽天証券 | 楽天カード(一般・年会費無料)※代行手数料0.4%未満のファンド | 0.5% | 10万円 |

| 楽天証券 | 楽天カード(一般・年会費無料)※代行手数料0.4%以上のファンド | 1.0% | 10万円 |

| 楽天証券 | 楽天プレミアムカード(年会費11,000円) | 最大2.0% | 10万円 |

楽天証券では、購入するファンドの代行手数料(信託報酬のうち販売会社への部分)が年0.4%以上であれば、楽天カード(一般)でも1.0%の還元が受けられます。

eMAXIS Slimシリーズなど低コストファンドは代行手数料が0.4%未満のことが多いため、その場合は0.5%還元になります。

楽天の還元率って、買うファンドによって変わるんだね。ちょっとわかりにくい。

そうなんです。低コストのインデックスファンドを買う場合は0.5%になることが多いので、そのファンドの代行手数料を確認してから判断するのがおすすめです。

楽天証券の詳細はこちらに記載しているから読んでみてね。

どの証券会社がおすすめ?

クレカ積立の証券会社選びは、「どのポイント経済圏を使っているか」で決まります。

- PayPay経済圏(PayPayをよく使う)→ PayPay証券が自然な選択

- 楽天経済圏(楽天サービスをよく使う)→ 楽天証券が自然な選択

- どちらでもない → SBI証券×三井住友カードが安定した選択肢

- とにかく還元率を最大化したい → マネックス証券×dカード(1.1%)も選択肢の一つ

PayPay証券の還元率0.7%は、年会費無料カードの中では決して低くはありません。

楽天カード(低コストファンド購入時の0.5%)よりは高く、三井住友カードNLの0.5%よりも高い水準です。

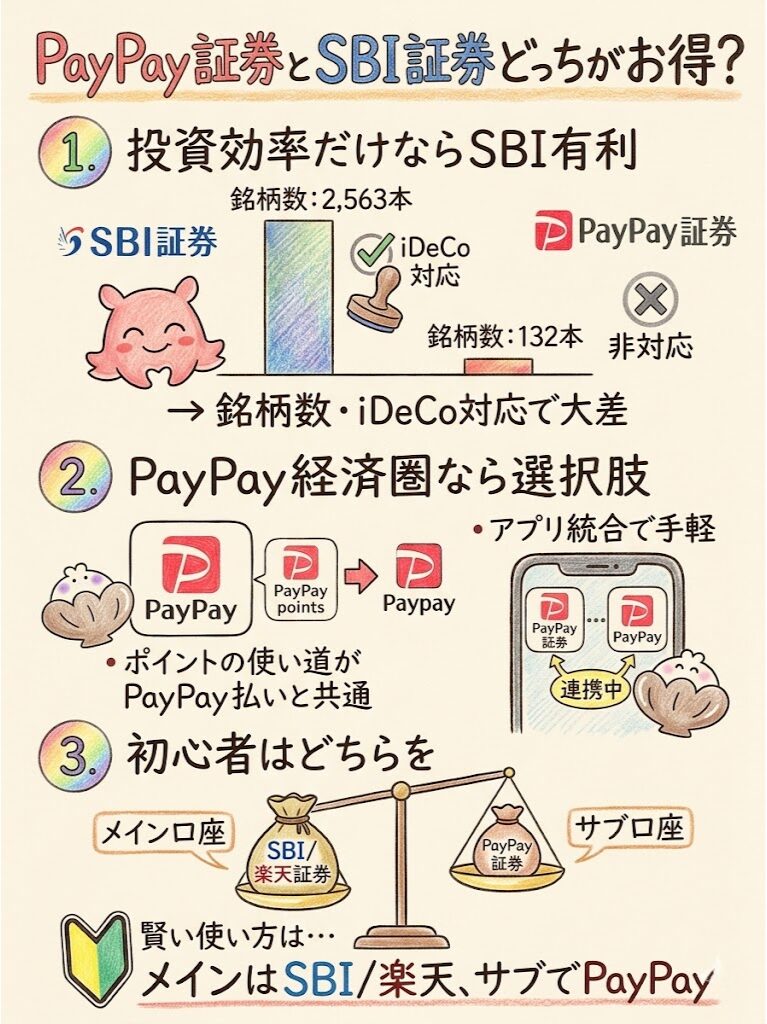

PayPay証券とSBI証券どっちがお得?

投資効率だけで見ればSBI証券が有利ですが、PayPay経済圏ユーザーにとってはPayPay証券にも十分な価値があります。

ここでは両者を多角的に比較します。

投資効率だけならSBI証券が有利

SBI証券はクレカ積立の還元率・取扱ファンド数・iDeCo対応など、総合的な投資環境でPayPay証券を上回っています。

取扱投資信託の本数を比較すると、楽天証券は約2,563本(2026年3月時点)を取り扱っているのに対し、PayPay証券は約132本(2026年3月時点)と大幅に少ない状況です。

特に、NISA(つみたて投資枠)の対象ファンドはPayPay証券が約30〜40本程度しかなく、eMAXIS Slimシリーズなどの人気低コストファンドが対象外になっているケースもあります。

また、iDeCo(個人型確定拠出年金)については、PayPay証券は現時点で対応していません。

老後の資産形成も含めて考えるなら、iDeCo対応のSBI証券や楽天証券のほうが選択肢が広がります。

PayPay経済圏ならPayPay証券も選択肢

日常的にPayPayを使っている方にとって、PayPay証券は自然と相性の良い証券会社です。

PayPayポイントは食事・コンビニ・ネットショッピングなど幅広い場面で使えます。

投資で貯めたポイントをそのまま日常消費に使えるのは、PayPay経済圏ユーザーにとって大きなメリットです。

アプリも統合されているため、普段PayPayを使っている延長線上で投資が始められるという手軽さもあります。

PayPayをよく使う人なら、PayPay証券のほうが使いやすいってこと?

そうです。ポイントの使い道がPayPay払いと共通なので、「投資で貯めたポイントがそのままコンビニで使える」という一体感がありますね。

初心者はどちらを選ぶべきか

投資初心者がメインの積立口座を選ぶなら、SBI証券か楽天証券をおすすめします。

PayPay証券はサブ口座として活用するのが最も賢い使い方です。理由は3点あります。

- SBI・楽天はNISAのつみたて投資枠対象ファンドが200本以上あり、低コストなインデックスファンドを選びやすい

- SBI・楽天はiDeCo対応で、老後に向けた節税投資もできる

- PayPay証券は銘柄数が限られるため、長期的な分散投資の選択肢が少ない

PayPay証券でしかできないことは限られますが、「PayPayを日常的に使っていて、サブの積立を手軽に始めたい」という方には十分な価値があります。

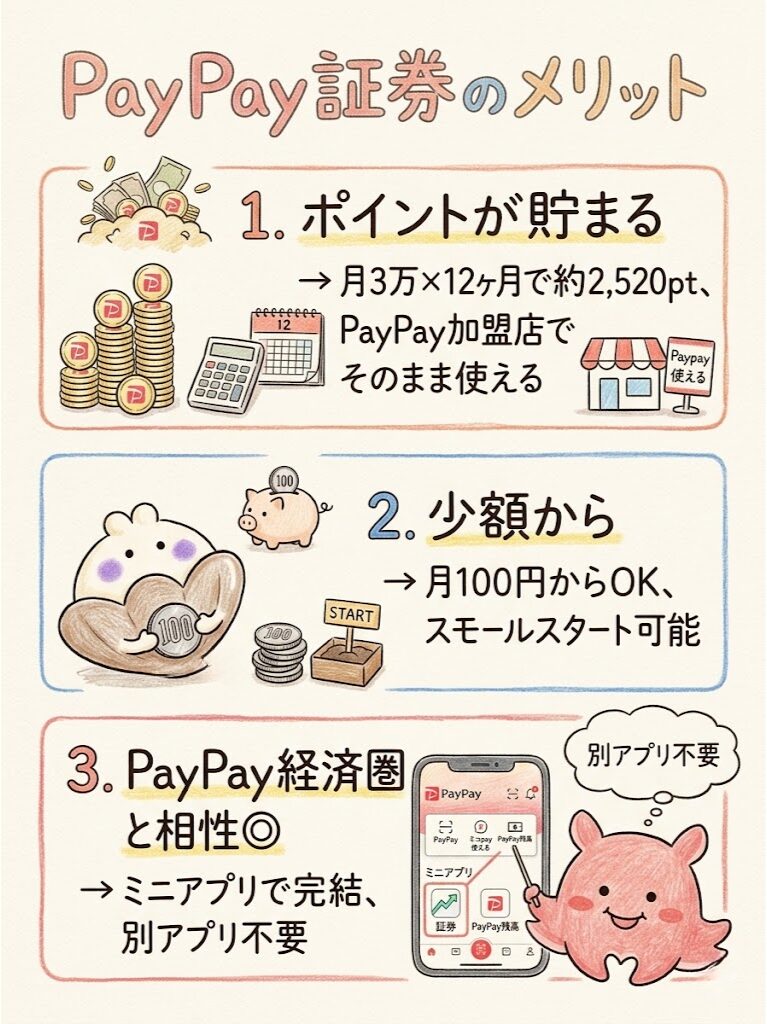

PayPay証券のクレカ積立のメリット

PayPay証券のクレカ積立の最大のメリットは、PayPay経済圏との親和性の高さと少額から始めやすい手軽さです。

ここでは3つの主なメリットを解説します。

投資しながらポイントが貯まる

PayPay証券のクレカ積立では、積立額の0.7%がPayPayポイントとして毎月貯まります。

投資のリターンとは別に、ポイントというかたちで価値が積み上がっていく点が魅力です。

たとえば月3万円を1年間積み立てると、運用成果とは別に約2,520円分のポイントが手元に入ります。

このポイントはPayPay加盟店でそのまま使えます。

普段からPayPayを使っている方なら、ポイントの使い道に困ることもなく、自然にお得感を享受できます。

少額から始められる

PayPay証券のクレカ積立は、月100円から始めることができます。

「いきなり大きな金額を積み立てるのは不安」という初心者の方でも、月100円や月500円から試してみることができます。

スモールスタートで投資の感覚を掴んでから、徐々に金額を増やしていくという進め方が可能です。

PayPay経済圏と相性が良い

PayPay証券はPayPay株式会社のグループサービスのため、PayPay経済圏のサービスと連携がスムーズです。

PayPayアプリ内から投資信託の積立設定ができる(PayPay証券ミニアプリ)ため、別途アプリをインストールする必要がありません。

また、PayPayで貯めたポイントを使って投資信託を買い、その積立でさらにポイントを貯めるというサイクルが作りやすい環境です。

PayPayのアプリから投資できるの?別のアプリを入れなくていいのは便利だね!

PayPay証券ミニアプリを使えば、PayPayアプリ内で積立の設定から確認まで完結します。投資に慣れていない方にも操作しやすい設計です。

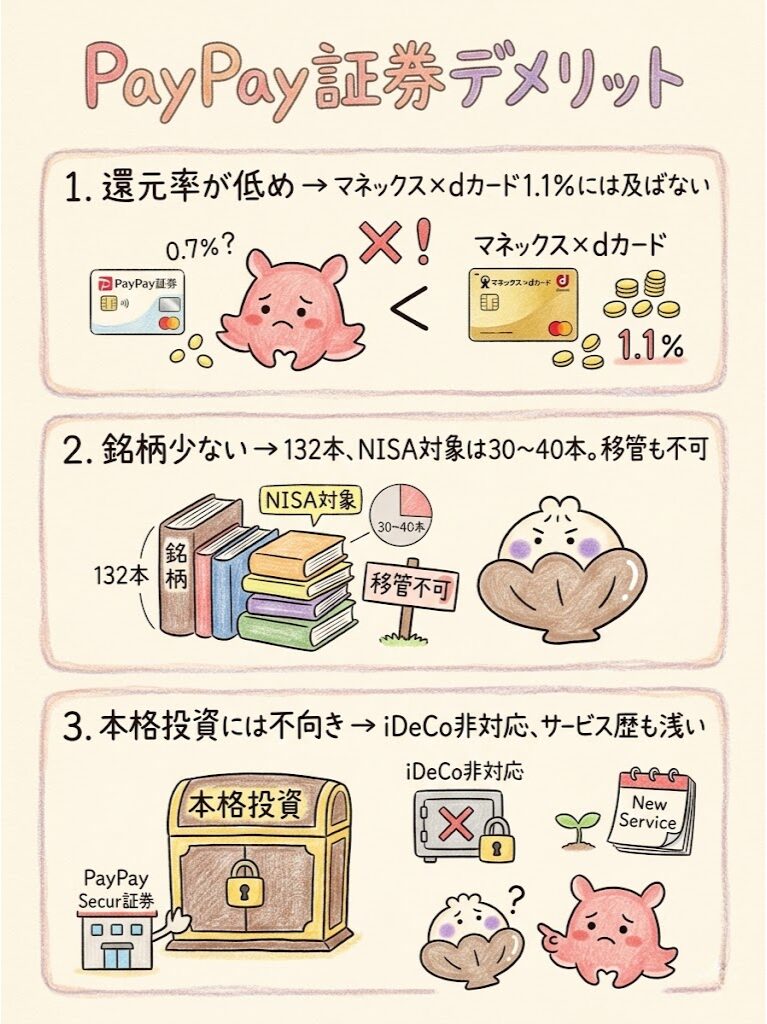

PayPay証券のクレカ積立のデメリット

PayPay証券のクレカ積立には、還元率・銘柄数・投資の自由度に関する3つの明確なデメリットがあります。

メリットだけでなくデメリットも正しく理解した上で判断しましょう。

還元率が他社より低め

PayPay証券のクレカ積立還元率0.7%は、他の主要証券会社の高還元カードと比較すると見劣りする場合があります。

条件次第では1%以上の還元を受けられる組み合わせが複数存在します。

| 証券会社×カード | 還元率 | 年会費 | 適用条件 |

|---|---|---|---|

| PayPay証券×PayPayカード | 0.7% | 無料 | なし |

| SBI証券×三井住友カードNL | 0.5% | 無料 | なし |

| SBI証券×三井住友カードゴールドNL | 1.0% | 5,500円 | 年間カード利用額100万円以上 |

| 楽天証券×楽天カード一般 | 0.5〜1.0% | 無料 | ファンドの代行手数料による |

| マネックス証券×dカード | 1.1% | 無料 | なし |

年会費無料のカードの中では、PayPay証券の0.7%はSBI・楽天の標準的な0.5%より高い水準です。

ただし、マネックス証券×dカードの1.1%には及びません。

「とにかく還元率を最大化したい」という方には、他の選択肢も検討する価値があります。

銘柄の選択肢が少ない

PayPay証券の投資信託の取扱本数は約132本(2026年3月時点)で、楽天証券の約2,563本(2026年3月時点)と比べると非常に限られています。

特にNISAのつみたて投資枠に対応したファンド数が30〜40本程度と少なく、インデックス投資で人気の低コストファンドが選べない場合もあります。

長期の資産形成では「どのファンドを選ぶか」が運用成果に大きく影響するため、選択肢が少ないことはリスクの一つです。

移管に関する注意

PayPay証券で購入した投資信託は他の証券会社への移管ができません。「やっぱり他の証券会社に移したい」と思っても、一度売却してから改めて購入し直す必要があります。

本格投資には向かない

PayPay証券は少額・シンプルな投資向けに設計されたサービスであり、本格的な長期投資の主力口座としては機能が不十分です。

iDeCoに対応していないため、老後の資産形成も含めた一元管理ができません。

ファンドの選択肢も少ないため、ポートフォリオの多様化に限界があります。

また、サービス開始が2023年10月と比較的新しく、運用実績の蓄積という面でも他社に劣ります。

これらの点を踏まえると、PayPay証券のクレカ積立は「メインではなくサブ」として位置づけるのが現実的です。

【重要】積立スケジュールと仕組み

PayPay証券のクレカ積立のスケジュールは、申込締切が毎月27日15時29分、買付・決済が毎月28日、引き落としが翌月27日、ポイント付与が買付から約30日後です。

各日程のポイントを確認しておきましょう。

申込締切日はいつ?

PayPay証券のクレカ積立の申込締切は、毎月27日の15時29分です。

この時間を過ぎてから申し込んだ場合、当月分の積立は実行されず、翌月以降の積立から開始となります。

「今月から始めたい」と思っているなら、27日の午後3時29分より前に設定を完了させる必要があります。

注意が必要なのは、27日が土日・祝日であっても締切日が変わるわけではない点です。

毎月27日という日付が基準になっているため、カレンダーをしっかり確認しておきましょう。

引き落とし日はいつ?

カードからの引き落とし日は、積立月の翌月27日です。

たとえば、4月28日に積み立てた場合の引き落としは5月27日になります。

カードの引き落とし口座に十分な残高があるかを確認しておきましょう。

引き落とし不足になると、積立が失敗する可能性があります。

買付日はいつ?

投資信託の買付(実際に投資信託が購入される日)は、毎月28日です。

28日に買付注文が実行されるため、28日時点のファンドの基準価額で購入されます。

市場の状況によって基準価額は日々変動しますが、毎月一定額を積み立てるドルコスト平均法を活用しているため、タイミングを気にしすぎる必要はありません。

ドルコスト平均法って何?

毎月一定金額を機械的に買い続ける方法のことです。価格が高い時は少なく、安い時は多く買えるため、長期間続けると平均購入単価を下げられる効果が期待できます。

ポイントはいつ付与される?

PayPayポイントは、買付日(毎月28日)から約30日後に付与されます。

つまり、4月28日に積み立てた場合のポイントは5月末頃に付与される計算です。

「積み立てたのにすぐポイントが来ない」と焦らず、30日ほど待ちましょう。

PayPay証券のクレカ積立がおすすめな人

PayPay証券のクレカ積立は、PayPay経済圏ユーザーや投資初心者のサブ積立として最も効果を発揮します。

ここでは向いている人・向いていない人をそれぞれ整理します。

向いている人

以下に当てはまる人には、PayPay証券のクレカ積立がおすすめです。

- 日常的にPayPayで支払いをしている(PayPay経済圏ユーザー)

- PayPayアプリから手軽に投資を始めたい投資初心者

- 月100円〜少額からゆっくり投資を試したい

- すでに他の証券会社でメイン積立をしていて、サブ口座を探している

- PayPayポイントをさらに増やすポイ活として活用したい

特に、PayPayユーザーにとっては「使い慣れたアプリで投資もできる」という点が心理的なハードルを大幅に下げてくれます。

投資を始めたいと思いながらなかなか踏み出せないでいる方には、気軽なきっかけになります。

向いていない人

一方、以下に当てはまる人にはPayPay証券のクレカ積立はあまり向きません。

- クレカ積立の還元率を最大化したい(マネックス×dカード1.1%などが有利)

- eMAXIS Slim全世界株式など低コストインデックスファンドで長期投資したい(選択肢が限られる場合あり)

- iDeCoも含めた老後対策を一つの証券会社でまとめたい

- 楽天やSBIなどPayPay以外の経済圏をメインに使っている

- 投資信託を購入後すぐに売却するスタイル(即売りはNG)

本格的な長期投資を考えているなら、SBI証券や楽天証券をメイン口座にすることを先に検討してください。

PayPay証券はその後のサブ選択肢として考えるのが賢明です。

PayPay証券のクレカ積立の始め方(簡単に解説)

PayPay証券のクレカ積立は、口座開設からカード登録・積立設定まで3ステップで始められます。以下の手順に沿って進めてみましょう。

口座開設の流れ

PayPay証券の口座開設は、スマートフォンからオンラインで完結します。

PayPayアプリ内の「PayPay証券ミニアプリ」から口座開設ページにアクセスするか、PayPay証券の専用アプリをダウンロードします。

氏名・住所・生年月日などを入力し、運転免許証やマイナンバーカードなどの本人確認書類を撮影してアップロードします。

通常数日以内に審査が完了し、口座開設のお知らせが届きます。マイナンバーの登録も忘れずに行いましょう。

クレジットカード登録

クレカ積立を利用するには、PayPay証券の口座開設後にPayPayカードを登録する必要があります。

PayPay証券ミニアプリ内の「クレジットつみたて」メニューから、PayPayカードの登録画面に進みます。

すでにPayPayとPayPayカードを連携している場合は、スムーズに登録できます。

家族カードは対象外のため、本会員カードを使ってください。

PayPayカードを持っていない場合は、先にカードを作る必要があるってこと?

そうです。PayPayカードはYahoo! JAPANやPayPayのアプリから申し込めます。審査に数日かかることがあるので、積立を始めたい月の27日より前に余裕を持って申し込むことをおすすめします。

積立設定の方法

カード登録が完了したら、積立するファンドと金額を設定します。

PayPay証券ミニアプリ内で、積立したい投資信託を検索または一覧から選択します。

月100円〜10万円の範囲で、毎月積み立てる金額を入力します。

PayPayカードを選択し、内容を確認して積立設定を完了します。毎月27日15時29分までに完了すれば、当月28日から積立が始まります。

【ポイ活視点】PayPay証券のクレカ積立を最大化する方法

ポイ活視点でPayPay証券のクレカ積立を最大限活用するには、キャンペーンの活用と他のポイ活との組み合わせがポイントです。

ここでは3つの方法を紹介します。

ポイントサイト経由で口座開設する

残念ながら、2026年3月31日時点では、PayPay証券はポイントサイト(ハピタス・モッピー等)への掲載がなく、口座開設でポイントを獲得することはできません。

以前は一部のポイントサイトでPayPay証券の口座開設案件が掲載されていましたが、現時点では確認できません。

今後復活する可能性はありますので、口座開設を検討している方は定期的にポイントサイトを確認してみてください。

もし掲載が復活した場合は、経由してから口座開設するのがお得です。

キャンペーンを活用する

PayPay証券では不定期でキャンペーンが実施されます。

口座開設キャンペーンや積立ボーナスキャンペーンが行われることがあるため、PayPay証券の公式サイトやアプリの通知をこまめに確認しておきましょう。

特に、新規口座開設者向けのキャンペーンは手厚い場合があります。

口座開設を検討しているタイミングでキャンペーン情報を確認し、お得な時期に開設するのがおすすめです。

他のポイ活と組み合わせる

PayPay証券のクレカ積立単体での年間ポイントは月10万円積立で最大約8,400ポイントですが、他のポイ活と組み合わせることでさらに効率よくポイントを貯めることができます。

- PayPayカードの通常の買い物での還元(PayPay加盟店での支払いで別途ポイント付与)

- クレカ積立で貯めたポイントをPayPayでの食費・日用品などに使い、現金支出を減らす

- SBI証券など別の証券会社でもクレカ積立を行い、複数のポイントを並行して獲得する

- PayPayポイント運用でポイントを増やす(運用成果は保証なし・元本割れのリスクあり)

複数の証券会社でクレカ積立を並行して行う場合は、それぞれの証券会社のルールや還元条件をしっかり確認した上で設定してください。

PayPay証券でよくある質問(FAQ)

Q. PayPay証券のクレカ積立は本当にお得?

A. PayPay経済圏ユーザーには十分にお得なサービスです。月10万円積み立てると年間約8,400円相当のPayPayポイントが貯まります(2026年3月時点・0.7%還元・月700pt×12ヶ月)。ただし、還元率や銘柄数で見ると、SBIや楽天が優位な場面もあります。「PayPay経済圏か否か」で判断するのがおすすめです。

Q. 月いくらまで積立できる?

A. PayPay証券のクレカ積立は月100円〜10万円まで設定できます(2026年3月時点)。複数のファンドやカードを使っている場合、その合計が10万円以内である必要があります。

Q. 還元率は変わる?

A. PayPay証券のクレカ積立還元率は変更された実績があります。2024年5月1日に、ポイント付与上限が月5万円(350ポイント)から月10万円(700ポイント)に改定されました。今後も還元条件が変更される可能性があるため、PayPay証券の公式サイトで最新情報を確認することをおすすめします。本記事の情報は2026年3月31日時点のものです。

Q. 初心者でもできる?

A. はい、PayPay証券のクレカ積立は投資初心者でも始めやすいサービスです。PayPayアプリ内から操作できるため、投資専用アプリを使い慣れていない方でも親しみやすい環境です。月100円から始められるため、まず少額で試してみることもできます。

Q. SBIや楽天とどっちがいい?

A. 長期の資産形成をメインに考えるならSBI証券か楽天証券がおすすめです。銘柄数・iDeCo対応・還元率(条件によっては1%以上)などでPayPay証券より優れている部分が多いからです。PayPay証券は「PayPay経済圏のサブ口座」として使うのが最も賢い活用法です。

Q. NISAでクレカ積立できる?

A. はい、PayPay証券のクレカ積立はNISA(つみたて投資枠)に対応しています。ただし、NISAつみたて投資枠の対象ファンド数が30〜40本程度と少ないため、希望のファンドが対象外になっている場合があります。NISA口座は1つの金融機関でしか持てないため、開設前に対象ファンドを確認することをおすすめします。

Q. 家族カードでもクレカ積立できる?

A. 家族カードはPayPay証券のクレカ積立の対象外です。PayPayカードの本会員カードのみが対象です。家族それぞれがクレカ積立を行いたい場合は、各自が自分名義のPayPayカードと証券口座を用意する必要があります。

Q. ポイントはいつ付与される?

A. 積立の買付日(毎月28日)から約30日後に付与されます。4月28日の買付であれば、5月末頃にPayPayポイントが付与される計算です。すぐには反映されないため、1ヶ月程度待ちましょう。

Q. 即売りしたらポイントはもらえない?

A. 2024年1月27日以降、積立購入した投資信託を翌日に繰り返し売却する行為(即売り)は、「悪質と判断される場合はポイントが取り消しとなる可能性がある」とPayPay証券が明示しています。ポイントを維持したい場合は、最低でも数週間〜1ヶ月以上は保有することをおすすめします。

Q. 積立を途中で止めることはできる?

A. はい、いつでも積立の停止・解約ができます。PayPay証券ミニアプリから積立設定の変更や停止が可能です。ただし、すでに買い付けが完了した分は保有し続けるか、売却するかを選ぶことになります。

Q. PayPay証券とPayPay銀行は別のサービス?

A. はい、別のサービスです。PayPay証券は投資(投資信託・株式)を扱う証券会社、PayPay銀行は預金・振込などを扱う銀行です。グループ企業ではありますが、それぞれ別に口座開設が必要です。

Q. クレカ積立でどの銘柄を買えばいい?

A. 個別のファンド推奨は投資アドバイスになるため筆者からは言及しませんが、一般的には「長期・積立・分散」の観点から、低コストの全世界株式インデックスファンドや米国株式インデックスファンドが長期投資の選択肢として取り上げられることが多いです。PayPay証券のNISAつみたて投資枠対象ファンドの中から、信託報酬(コスト)を確認しながら自分に合ったものを選んでください。

Q. PayPay残高積立との違いは?

A. PayPay証券ではクレカ積立(PayPayカード使用)とPayPay残高を使った積立が選べます。クレカ積立は還元率0.7%なのに対し、PayPay残高積立は還元率0.5%と低めです。ポイントを効率よく貯めたい場合はクレカ積立のほうが有利です。ただし、クレカ積立と残高積立を合わせた月間上限は10万円です。

まとめ|PayPay証券のクレカ積立は使い方が重要

PayPay証券のクレカ積立は、PayPay経済圏ユーザーが手軽に投資を始めるためのサービスとして十分な魅力があります。

ただし、本格的な長期投資のメイン口座として使うには銘柄数や機能の面で物足りない部分もあります。

- PayPay証券のクレカ積立還元率は0.7%(PayPayカード・PayPayカードゴールド)

- 月10万円まで積立可能で、最大700ポイント/月・年間約8,400ポイントが貯まる

- 申込締切は毎月27日15時29分、買付は28日、引き落としは翌月27日、ポイント付与は30日後

- 年会費無料カードの中では還元率は悪くないが、条件付きでSBI・楽天が上回る場合あり

- 銘柄数が少なくiDeCo非対応のため、本格投資のメイン口座には向かない

- 「PayPay経済圏ユーザーのサブ口座」として活用するのが最もお得な使い方

- 2026年3月時点でポイントサイト掲載なし(今後復活の可能性あり)

- 即売りの繰り返しはポイント没収の可能性があるため注意

PayPay証券のクレカ積立が向いているのは、日常的にPayPayを使っていて、気軽にポイントを増やしながら投資も体験してみたいという方です。

一方、長期の資産形成をしっかり進めたい方は、SBI証券か楽天証券をメインとして先に検討されることをおすすめします。

PayPay使ってるなら試してみる価値はありそうだね!まずは少額から始めてみようかな。

月100円からでも始められるので、ぜひ試してみてください。投資は始めることが大切です。ただし、NISAのメイン口座をどこにするかは慎重に選んでくださいね。

還元率や機能を比較しながら、自分のポイ活スタイルに合った証券会社を選んでいきましょう。

PayPay証券はあなたの投資ライフの一部として、うまく活用してみてください。