「楽天証券はやめたほうがいい」という言葉を見て、不安になっていませんか。結論からお伝えすると、楽天証券は全員がやめるべき証券会社ではなく、向き不向きが分かれる証券会社です。この記事では、クレカ積立・ポイ活目線で「続けたほうがいい人」と「他社を検討したほうがいい人」の判断軸を、2026年6月時点の最新情報で整理します。

今回は楽天経済圏の楽天証券について話します。

楽天証券って「やめたほうがいい」ってよく見るけど、本当にダメなの?

一概にダメとは言えないよ。楽天カードで投信積立がメインの人なら、まだ十分メリットがあるからね。ただ、IPO投資がメインの人には向きにくいんだ。

筆者自身も「なんとなく楽天証券を使い続けるべきか」と悩んだ時期がありました。ですが、毎月の積立投資がメインという自分のスタイルと、楽天市場の利用頻度を踏まえると、続けるのが合っていると判断しています。投資には元本割れリスクがあるため、ポイント還元の有無だけで判断せず、自分の投資スタイルと照らし合わせて読み進めてください。

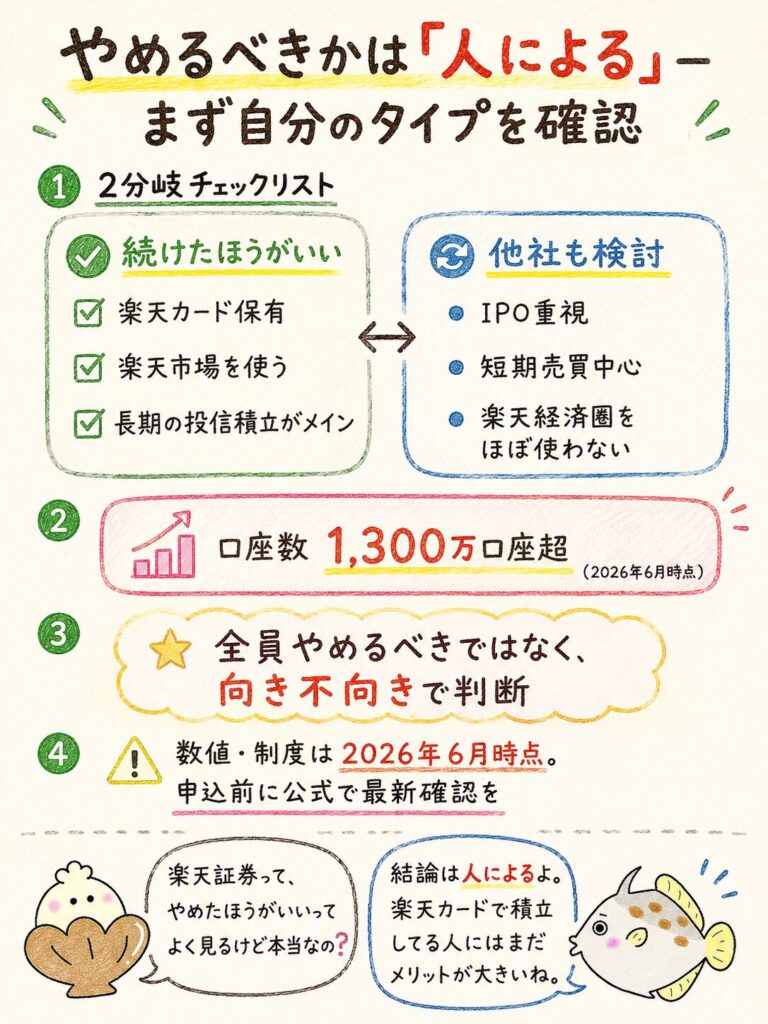

楽天証券、やめるべき?

楽天証券はやめたほうがいい?結論は「人による」

楽天証券をやめたほうがいいかどうかの答えは、「人による」です。楽天カードでのクレカ積立や楽天キャッシュ積立、楽天銀行のマネーブリッジ、楽天ポイント投資を活用できる人にとっては、2026年6月時点でもメリットの大きい証券会社です。

一方で、IPO投資を重視する人や短期売買が中心の人、楽天経済圏をほとんど使わない人は、SBI証券などの他社を検討したほうがよい場合があります。なお数値・制度は2026年6月時点のもので、申込前に必ず公式サイトで最新情報を確認してください。

楽天証券

投資デビューなら、楽天証券から始めよう!

ポイントで“お得に”“気軽に”投資できるよ。

少額からでも始めやすくて、はじめての人にも安心!

| メリット | デメリット |

|---|---|

| 楽天ポイントで投資ができる 楽天銀行との連携で普通金利の優遇 手数料が安い 取引ツールが充実している | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株式の取扱エリアが限定的 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、海外株(米国・中国・アセアン等)、ETF、金・プラチナなど、幅広く対応。 |

| 投資信託の最低購入額 | 100円〜(少額から積立/購入が可能) |

| 国内株式取引手数料 | 「ゼロコース」なら売買手数料 0円 |

| ポイント投資対応 | 楽天ポイントで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホアプリ「iSPEED®」やPCツールあり |

| 特典・連携サービス | 楽天銀行 との連携「Money Bridge」で自動入出金・優遇金利あり |

楽天経済圏ユーザーなら続けるメリットは大きい

楽天経済圏をすでに使っている人にとって、楽天証券を続けるメリットは大きいです。

理由は、投資するだけで楽天ポイントが貯まり、そのポイントを楽天市場の買い物に回せる「好循環」が作れるからです。具体的には、年会費無料の楽天カードによるクレカ積立で通常0.5%の還元、楽天キャッシュ積立を併用すれば月最大15万円分まで還元対象、さらに楽天銀行とのマネーブリッジで普通預金金利が年0.38%(2026年6月時点)まで優遇されます。

楽天カード・楽天銀行・楽天市場をすでに使っているなら、続ける価値は十分にあるというのが結論です。投資信託の取扱数も約2,600本と豊富で、長期のインデックス投資にも対応できます。

IPO・短期売買重視なら他社も検討した方がいい

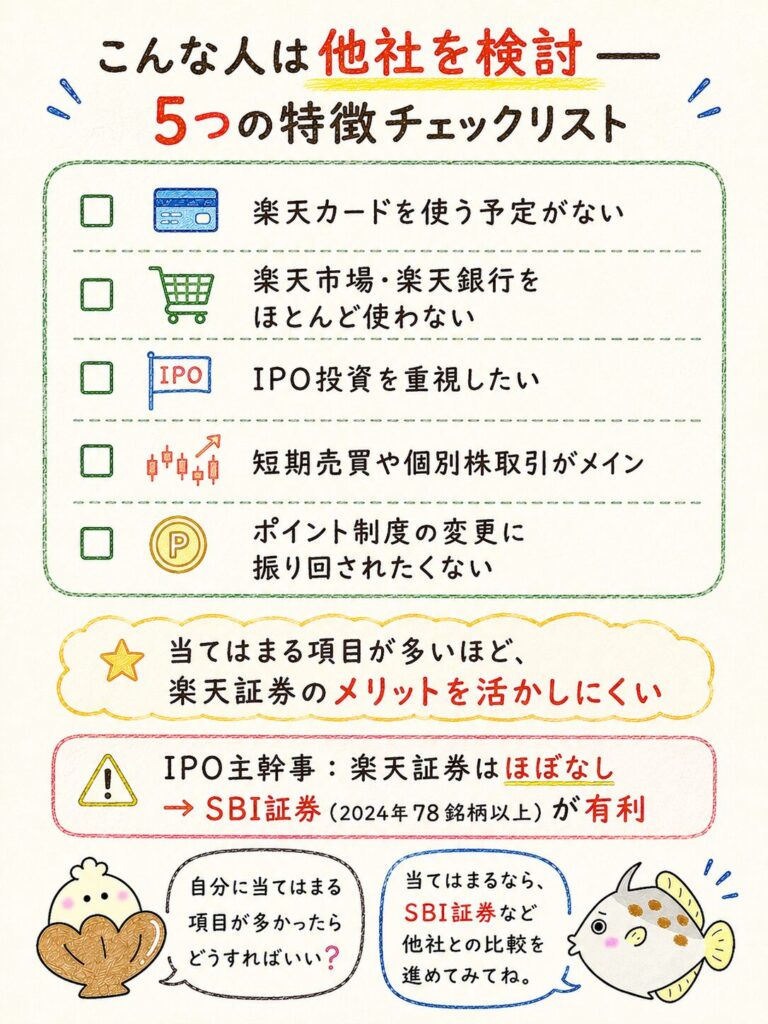

IPO投資や短期売買を重視するなら、楽天証券以外も検討したほうがよいです。理由は、楽天証券はIPOの主幹事実績がほぼないためです。IPOは主幹事証券から申し込むほど当選確率が上がる傾向があり、主幹事実績の豊富なSBI証券のほうが有利になりやすいのが実情です。

楽天証券のIPO取扱数自体は2024年で56銘柄、2025年で43社と決して少なくありませんが、主幹事という観点ではSBI証券(2024年78銘柄以上)に分があります。

約定タイミングに強くこだわる短期トレーダーは、この仕組みを理解したうえで他社と比較するのがおすすめです。

まずは向いている人・向いていない人を確認

自分が楽天証券に向いているかは、「楽天経済圏の利用度」と「投資スタイル(長期か短期か)」の2軸で判断できます。下の早見表で、自分がどちらに近いかを確認してください。

自分がどちら寄りかを先に決めておくと、この後の章が判断しやすくなります。判断に迷う場合は、冒頭の20秒診断で経済圏との相性を確認してから読み進めるとスムーズです。

| 判定 | 当てはまる人 | おすすめの行動 |

|---|---|---|

| 続けたほうがいい | 楽天カード保有・楽天市場を使う・長期の投信積立がメイン | 楽天証券を継続。クレカ+楽天キャッシュ併用を検討 |

| 他社も検討 | IPO重視・短期売買中心・楽天経済圏をほぼ使わない | SBI証券など他社と比較。併用も選択肢 |

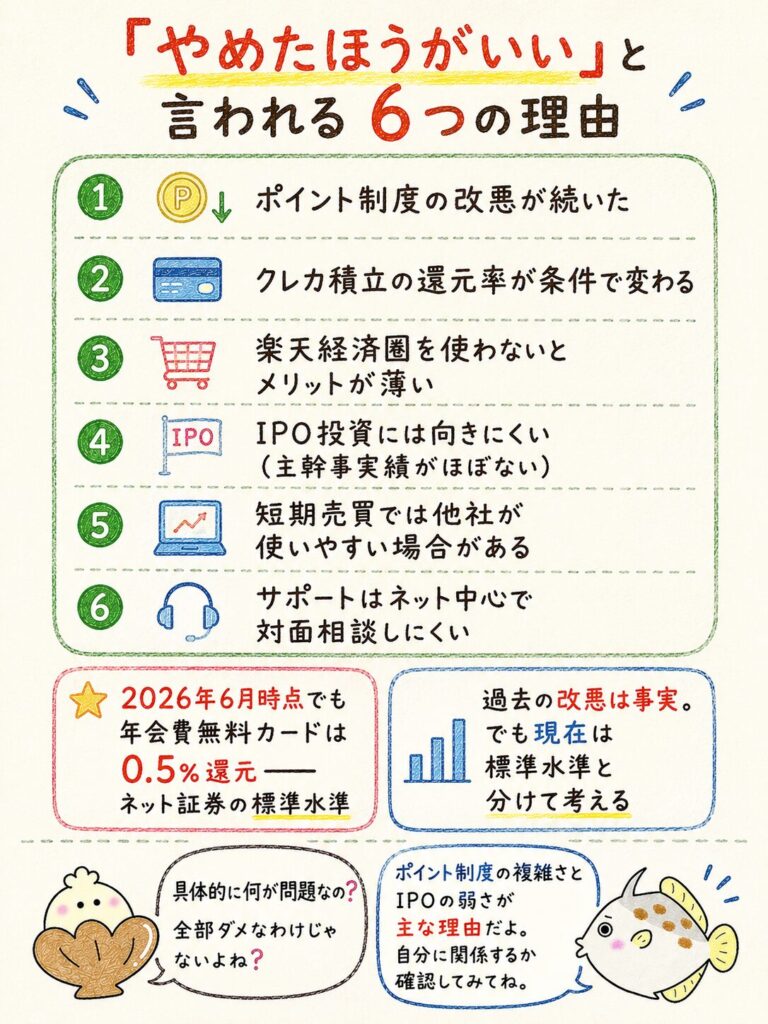

楽天証券をやめたほうがいいと言われる理由

楽天証券が「やめたほうがいい」と言われる主な理由は、ポイント制度の改悪が続いた点と、還元率や恩恵が条件によって変わる点です。ただし2026年6月時点でも、年会費無料の楽天カードで0.5%還元が得られる水準はネット証券の標準的なラインを保っています。ここでは「やめたほうがいい」と言われる背景を6つに分けて整理します。

「やめたほうがいい」って言われる理由って、具体的に何なの?

ポイント制度の複雑さ、条件による還元率の変動、経済圏前提の設計、IPOの弱さあたりだね。順番に見ていこう。

ポイント制度の改悪が続いている

楽天証券が敬遠される一番の理由は、過去にポイント制度の改悪が続いたことです。

具体的には、2022年にクレカ積立の還元率が一部ファンドで1%から0.2%へ引き下げられ、同年に楽天キャッシュ積立(月5万円まで0.5%還元)を導入して補完、2023年に還元率体系が現在の形へ再整理されました。「以前より下がった」のは事実です。

しかし、2026年6月時点でも年会費無料の楽天カードで0.5%還元が得られるのは、ネット証券では標準的な水準です。過去の改悪は事実だが、現在の還元率は標準水準であると分けて考えるのが冷静な見方です。

クレカ積立の還元率が条件によって変わる

楽天証券のクレカ積立の還元率は一律ではなく、楽天カードの種類によって変わります。年会費無料の通常カードは0.5%ですが、ゴールド・プレミアム・ブラックでは還元率が上がる仕組みです。下表が2026年6月時点の還元率です。なお、ゴールドカードの0.75%は代行手数料が0.4%以上のファンドが対象で、0.4%未満のファンドでは0.5%になる点に注意してください。

| カード種類 | 還元率 | 年会費(税込) |

|---|---|---|

| 楽天カード(通常) | 0.5% | 無料 |

| 楽天ゴールドカード | 0.75% | 2,200円 |

| 楽天プレミアムカード | 1% | 11,000円 |

| 楽天ブラックカード | 2% | 招待制 |

代行手数料0.4%未満のファンドでは、ゴールドカードでも還元率は0.5%になります。年会費とのバランスを踏まえて選びましょう。

年会費無料の通常カードでも無条件で0.5%が得られる点は、条件付きで還元率が変わる他社と比べてシンプルなメリットです。

楽天経済圏を使わないとメリットが薄い

楽天証券は、楽天経済圏を使わない人にはメリットが薄くなりやすい設計です。

理由は、強みの多くが楽天カード・楽天銀行・楽天市場との連携を前提にしているためです。クレカ積立のポイント還元は楽天カードが前提、マネーブリッジの金利優遇は楽天銀行が前提、SPUの+1倍は楽天市場での買い物が前提です。逆に言えば、楽天サービスをまとめて使う人ほど恩恵が積み上がる構造です。

楽天経済圏に入る予定がない人は、自分が普段使うポイント経済圏に対応した証券会社を選ぶほうが、トータルの効率はよくなります。

IPO投資にはあまり向いていない

楽天証券はIPO投資には向きにくい証券会社です。理由は、新規上場株の主幹事を務める機会がほとんどないためです。

楽天証券のIPO取扱数は2024年で56銘柄、2025年で43社と数自体はありますが、主幹事実績はほぼありません。一方、SBI証券は主幹事実績が豊富で、取扱数も2024年で78銘柄以上と業界トップクラスです。

IPOの当選確率を上げたいなら、主幹事の多いSBI証券を主軸にするのが合理的です。長期積立メインの人には影響しないデメリットです。

短期売買では他社の方が使いやすい場合がある

短期売買を中心にする人には、楽天証券より他社のほうが使いやすい場合があります。

理由は、手数料0円のゼロコースがRクロス・SORの利用を前提としているためです。

これは注文が東証ではなくダークプール(私設取引システム)に回ることがある仕組みで、約定のタイミングや価格にこだわるトレーダーには気になる点です。長期積立なら問題にならないが、短期売買重視なら約定の仕組みを必ず確認するのがポイントです。

サポートはネット中心で対面相談しにくい

楽天証券のサポートは、ネット中心で対面相談がしにくい点に注意が必要です。

理由は、楽天証券がネット証券であり、店舗での対面窓口を持たないためです。問い合わせは電話やチャット、AIチャットボット、ヘルプページが中心になります。

対面でじっくり相談したい人は、店舗を持つ総合証券も比較対象に入れるとよいでしょう。ただし、対面型の証券会社は手数料が割高になりやすいため、コストとのバランスを踏まえて検討してください。

楽天証券をやめたほうがいい人の特徴

楽天証券をやめたほうがいい人は、楽天経済圏をあまり使わず、IPOや短期売買を重視する人です。ここまでの理由を踏まえ、「どんな人が他社を検討すべきか」を5つの特徴に分けて整理します。当てはまる項目が多い場合は、後半で紹介するSBI証券などの比較も読んでみてください。

楽天カードを使う予定がない人

楽天カードを使う予定がない人は、楽天証券をやめたほうがいい代表例です。理由は、楽天証券の最大の強みであるクレカ積立のポイント還元が、楽天カードを前提にしているためです。

クレカ積立の還元を受けたいなら楽天カードの保有が前提という点を、最初に押さえておきましょう。すでに別の経済圏のクレジットカードをメインにしている人は、そのカードで積立ができる証券会社を選んだほうが、ポイントの取りこぼしを防げます。

楽天市場や楽天銀行をほとんど使わない人

楽天市場や楽天銀行をほとんど使わない人も、楽天証券のメリットを活かしにくいです。理由は、SPUの+1倍が楽天市場での買い物を前提とし、マネーブリッジの金利優遇が楽天銀行を前提にしているためです。

楽天市場・楽天銀行を使わないなら、強みの大半が宝の持ち腐れになることを理解しておきましょう。普段の買い物や預金が別のサービスに集中している人は、その経済圏に合った証券会社のほうがトータルで効率的です。

IPO投資を重視したい人

IPO投資を重視したい人は、楽天証券を主軸にすると後悔しやすいです。理由は、前述のとおり楽天証券に主幹事実績がほぼないためです。

IPO狙いなら、楽天証券単独ではなくSBI証券の併用や乗り換えを検討するのがおすすめです。IPOを投資の柱にしたい人は、証券会社選びの優先順位を見直しましょう。

短期売買や個別株取引をメインにしたい人

短期売買や個別株取引をメインにしたい人は、楽天証券の手数料体系を理解したうえで判断する必要があります。

理由は、手数料0円のゼロコースがRクロス・SORの利用を前提としており、注文がダークプールに回る場合があるためです。約定の精度を最優先する短期トレーダーは、注文の仕組みとツールを他社と比較するのがおすすめです。

米国株は約定代金の0.495%(上限22米ドル)の手数料がかかる点も、頻繁に売買する人には積み上がるコストです。

ポイント制度の変更に振り回されたくない人

ポイント制度の変更に振り回されたくない人にとって、楽天証券は気をつけたい選択肢です。

理由は、過去に複数回の制度改定があり、今後も変更の可能性が残るためです。ポイント条件の変更を追い続けるのが負担なら、シンプルさを優先して証券会社を選ぶのも一つの考え方です。

とはいえ、制度変更は楽天証券に限らず各社で起こりうるものです。変更があれば公式サイトで告知されるため、年に数回は最新条件を確認する習慣をつけておくと安心です。

楽天証券を続けたほうがいい人の特徴

楽天証券を続けたほうがいい人は、楽天カードや楽天銀行を使い、長期の投信積立をしたい人です。

ここでは「続ける価値が高い人」を5つの特徴に分けて整理します。当てはまる項目が多いほど、楽天証券のポイント還元と金利優遇を最大限に活かせます。

楽天カードでクレカ積立をしたい人

楽天カードでクレカ積立をしたい人は、楽天証券を続ける価値が高いです。

理由は、年会費無料の楽天カードでも無条件で0.5%還元が得られるためです。月5万円を積み立てれば月250ポイント、年間3,000ポイントが自動的に貯まります。他社の中には、前年度のカード利用額が一定以上でないと還元率が下がる仕組みもありますが、楽天カードは利用額の条件なしで0.5%が適用されます。

利用額の条件を気にせず、確実に積立ポイントを取りたい人に向いているのが楽天証券です。

楽天キャッシュ積立も併用したい人

楽天キャッシュ積立も併用したい人は、楽天証券のメリットを大きく伸ばせます。理由は、クレカ積立(月10万円まで)に加えて、楽天キャッシュ積立(月5万円まで・0.5%還元)を併用でき、合わせて月最大15万円分が還元対象になるためです。

クレカ積立単体で物足りないと感じたら、楽天キャッシュ併用で還元の幅を広げるのがおすすめです。楽天キャッシュ積立には楽天ポイントコースの設定が前提となる点だけ押さえておきましょう。

楽天銀行のマネーブリッジを使いたい人

楽天銀行のマネーブリッジを使いたい人は、楽天証券を続けるメリットが大きいです。

理由は、楽天銀行と楽天証券を連携させると、楽天銀行の普通預金金利が1,000万円以下で年0.38%(税引後0.302%)まで優遇されるためです(2026年6月時点)。

これはメガバンクの普通預金金利と比べて高い水準で、投資のリスクを取らずに受け取れるリターンです。2026年1月からは最高金利が適用される残高上限が300万円から1,000万円へ引き上げられ、より多くの預金に高金利が適用されるようになりました。

預金しておくだけで金利優遇を受けたいなら、マネーブリッジの設定は外せないポイントです。

楽天ポイントで投資をしたい人

楽天ポイントで投資をしたい人にとって、楽天証券は始めやすい証券会社です。

理由は、通常ポイント1ポイント=1円から投資信託・国内株式・米国株式・バイナリーオプションに投資できるためです。貯まった楽天ポイントを眠らせず、投資に回したい人に向いているのが楽天証券です。

ただし、投資に使えるのは通常ポイントのみで、期間限定ポイントは投資に使えない点に注意してください。

長期のインデックス投資がメインの人

長期のインデックス投資がメインの人にも、楽天証券は適しています。

理由は、投資信託の取扱数が約2,600本(2026年1月時点で2,612本)と豊富で、NISAのつみたて投資枠・成長投資枠の両方に対応しているためです。さらに、楽天プラスシリーズの対象ファンドを保有しているだけでポイントが付く投信残高ポイントプログラムもあり、S&P500を100万円保有で年間約280ポイントが付与されます(対象は楽天プラスシリーズ6本のみ)。

長期で積み立てて保有し続ける人ほど、保有ポイントもじわじわ効いてくるのが楽天証券の強みです。

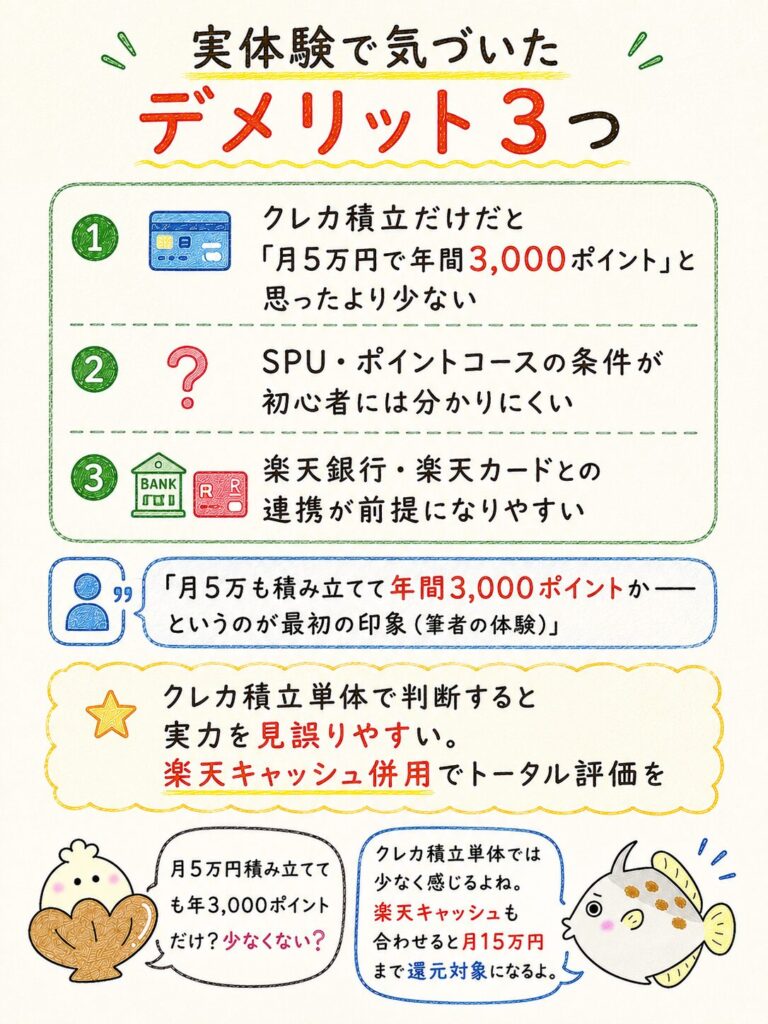

実際に楽天証券を使って感じたデメリット

楽天証券を実際に使って感じた一番のデメリットは、「思ったほど単純にはポイントが貯まらない」ことでした。ここからは筆者の体験をもとに、事前に知っておくと後悔しにくい注意点を3つ共有します。

実際に使ってみてどうだった?本当にポイント貯まるの?

条件を知らずに始めると「思ったより貯まらない」って感じることはあるかな。でも併用や設定を整えると見え方が変わるよ。

クレカ積立だけだと思ったよりポイントは多くない

クレカ積立だけだと、思ったよりポイントは多くありません。理由は、年会費無料の楽天カードの還元率が0.5%で、積立額に対する付与ポイントが小さく見えるためです。月5万円を積み立てると月250ポイント、年間でも3,000ポイント程度です。

楽天キャッシュ積立の併用やSPU、マネーブリッジの金利優遇を合わせると、トータルのリターンは大きくなるため、後半のシミュレーションも合わせて確認してください。クレカ積立だけで判断すると、楽天証券の本当の実力を見誤りやすいです。

SPUやポイントコースの条件が初心者には分かりにくい

SPUやポイントコースの条件は、初心者には分かりにくいと感じました。理由は、ポイントを最大化するために満たすべき条件が複数あり、設定箇所も分散しているためです。

具体的には、楽天ポイントコースの設定、マネーブリッジの設定、投資信託・米国株それぞれで月3万円以上のポイント投資などが必要です。

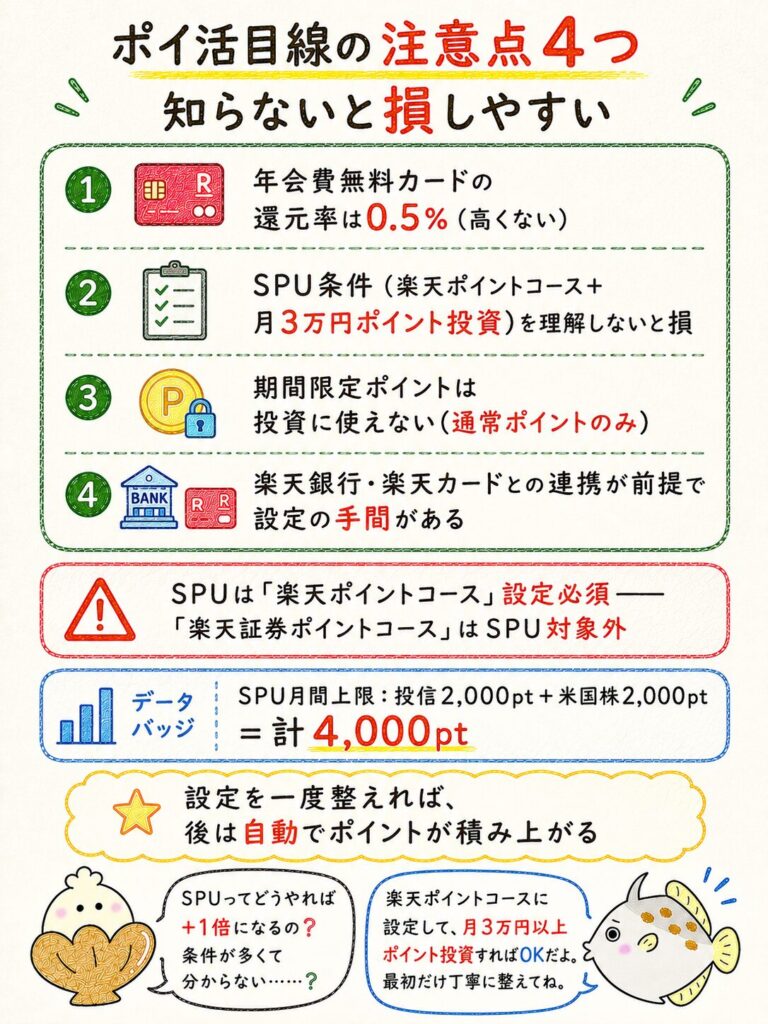

注意したいのはポイントコースの選択です。SPUの対象になるのは「楽天ポイントコース」で、「楽天証券ポイントコース」を選んでいるとSPUの恩恵を受けられません。SPUを狙うなら、まず楽天ポイントコースに設定されているか確認するのが大切です。

楽天銀行や楽天カードとの連携が前提になりやすい

楽天証券は、楽天銀行や楽天カードとの連携が前提になりやすい点もデメリットに感じました。理由は、証券口座だけを単体で使うと、マネーブリッジの金利優遇やSPU達成といった主要メリットを受けられないためです。

裏を返せば、楽天銀行・楽天証券・楽天カードの3つを揃えることで、はじめて大きなメリットが生まれるということです。楽天経済圏にまとめる前提がある人には強みになり、単体利用を想定している人には手間に感じられる、という二面性があります。

クレカ積立・ポイ活目線で見る楽天証券のメリット

クレカ積立・ポイ活目線で見た楽天証券の最大のメリットは、クレカ積立と楽天キャッシュ積立を併用して月最大15万円分まで還元を狙え、楽天銀行の金利優遇まで上乗せできることです。

ここでは、ポイントを効率よく貯めるための仕組みを5つに分けて解説します。数値はすべて2026年6月時点のもので、申込前に公式サイトで最新情報を確認してください。

デメリットもあるのに、なんで1,300万口座も開設されてるの?

楽天カード・楽天銀行・楽天市場を使う人にとっては、投資するだけでポイントが貯まる仕組みが強力だからだよ。

楽天カード積立でポイントが貯まる

楽天カード積立の最大のメリットは、投資しながらポイントが貯まることです。

年会費無料の楽天カードでも無条件で0.5%の還元が得られ、月10万円まで積立できます。たとえば月10万円を積み立てれば月500ポイント、年間6,000ポイントになります。

利用額の条件を気にせず、確実に積立ポイントを取りたいなら楽天カード積立が分かりやすいです。

楽天キャッシュ積立と併用できる

楽天証券は、クレカ積立に加えて楽天キャッシュ積立を併用できます。

これが大きなメリットです。クレカ積立の月10万円とは別に、楽天キャッシュ積立で月5万円まで0.5%還元を受けられ、積立額とポイントの両方を増やせます。

クレカ積立で物足りなければ、楽天キャッシュ併用で還元の幅を広げるのが効果的です。

月最大15万円までポイント還元を狙える

楽天証券では、クレカ積立と楽天キャッシュ積立の併用で月最大15万円分までポイント還元を狙えます。下表のとおり、通常カードの0.5%還元なら月15万円で750ポイント、年間9,000ポイントになります。

| 決済方法 | 月額上限 | 還元率(通常カード) | 月間ポイント |

|---|---|---|---|

| 楽天カードクレジット決済 | 10万円 | 0.5% | 500ポイント |

| 楽天キャッシュ決済 | 5万円 | 0.5% | 250ポイント |

| 合計 | 15万円 | ― | 750ポイント |

年会費無料の楽天カードでも、月15万円のフル活用で年間9,000ポイントを獲得できる計算です。

楽天ポイントで投資信託や株を買える

楽天証券では、楽天ポイントで投資信託や株を買えます。通常ポイント1ポイント=1円から、投資信託・国内株式・米国株式・バイナリーオプションを購入できます。

まずはポイント投資から試せば、現金を使う前に投資の感覚をつかめるのが利点です。ただし、投資に使えるのは通常ポイントのみで、期間限定ポイントは投資に使えない点に注意しましょう。

楽天銀行との連携で普通預金金利の優遇がある

楽天銀行との連携(マネーブリッジ)には、普通預金金利が優遇されるメリットがあります。

普通預金金利が1,000万円以下で年0.38%(税引後0.302%)、1,000万円超で年0.32%(税引後0.254%)まで上がります(2026年6月時点)。仮に300万円を預けた場合、年間の利息は約11,400円(税引前)になります。

マネーブリッジは2026年1月から、最高金利が適用される残高上限が300万円から1,000万円へ引き上げられました。これにより、より多くの預金に対して年0.38%が適用されます(2026年6月時点・申込前に公式サイトで最新情報を確認してください)。

投資のリスクを取らずに金利優遇を受けたいなら、マネーブリッジの設定は最優先で行いましょう。自動入出金で資金移動も手間がかかりません。

楽天証券のデメリットをポイ活目線で整理

ポイ活目線で見た楽天証券のデメリットは、年会費無料カードの還元率が高くないことと、条件を理解しないとポイントを取りこぼしやすいことです。メリットの裏側にある注意点を4つに整理します。

年会費無料カードの還元率は高くない

年会費無料カードの還元率は、高いとは言えません。理由は、通常の楽天カードのクレカ積立還元率が0.5%にとどまるためです。

月5万円の積立で月250ポイント、年間3,000ポイントと、金額だけ見ると控えめに感じられます。還元率だけを追うより、年会費とのバランスで損益分岐を確認するのが賢い選び方です。

SPU条件を理解しないと損しやすい

SPUの条件を理解しないと、損をしやすいです。SPUの+1倍を得るには複数の条件をすべて満たす必要があります。

具体的には、楽天ポイントコースの設定、マネーブリッジの設定に加えて、投資信託・米国株式それぞれで月3万円以上のポイント投資が必要です(1ポイントでも使えばOK)。月間の獲得上限は投信2,000ポイント、米国株式2,000ポイントの合計4,000ポイントです。

SPUを狙うなら、ポイントコースの選択と月3万円のポイント投資条件を必ず確認するのが損を防ぐコツです。

期間限定ポイントは投資に使えない

期間限定ポイントは投資に使えない点も、ポイ活目線では注意が必要です。ポイント投資に使えるのが「通常ポイント」のみで、キャンペーンなどで付与される期間限定ポイントは対象外だからです。

投資に回せるのは通常ポイントだけ、と分けて管理すると取りこぼしを防げます。

楽天銀行や楽天カードとの連携が前提になりやすい

このデメリットは「複数サービスの開設・設定が一度に必要になる」という手間の問題です。マネーブリッジの金利優遇には楽天銀行、クレカ積立の還元には楽天カードが必要で、ポイ活目線で取りこぼしをなくすには結局この3つを揃えることになります。

負担を減らすコツは、申込の順番を決めて一気に設定してしまうことです。設定は最初の一度だけで、済ませてしまえば毎月自動でポイントが積み上がるため、立ち上げの手間をどう乗り切るかがポイントになります。

楽天証券とSBI証券はどっちがいい?

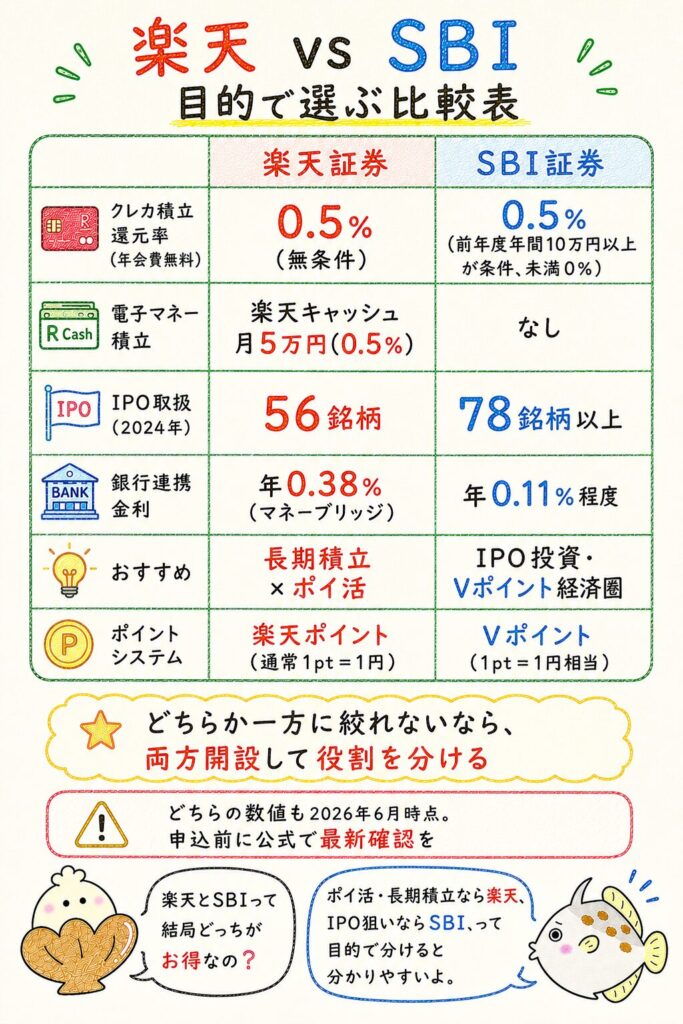

楽天証券とSBI証券のどちらがいいかは、投資スタイルと使っている経済圏で決まります。長期積立とポイ活なら楽天証券、IPO投資なら主幹事実績の豊富なSBI証券が有利です。ここでは年会費無料カード同士の公平な条件で、4つの観点から比較します。

| 比較項目 | 楽天証券 | SBI証券 |

|---|---|---|

| クレカ積立還元率(年会費無料カード) | 0.5%(楽天カード・無条件) | 0.5%(三井住友カードNL・前年度年間利用額10万円以上が条件、未満は0%) |

| 電子マネー積立 | 楽天キャッシュ 月5万円(0.5%) | なし |

| 国内株式手数料 | 0円(ゼロコース) | 0円 |

| 投資信託取扱数 | 約2,600本 | 約2,600本 |

| IPO取扱数(2024年) | 56銘柄 | 78銘柄以上 |

| ポイント投資 | 楽天ポイント | Vポイント |

| 銀行連携金利 | 年0.38%(マネーブリッジ) | 年0.11%程度(SBI新生銀行連携) |

結局、楽天とSBIってどっちがお得なの?

ポイ活と長期積立なら楽天、IPO狙いならSBI、って感じで目的で分けるのが分かりやすいよ。

クレカ積立の還元率で比較

クレカ積立の還元率で比較すると、年会費無料カード同士では楽天証券のほうが条件がシンプルです。楽天カードが無条件で0.5%還元なのに対し、SBI証券の三井住友カードNLは前年度の年間カード利用額10万円以上が条件で、未満だと0%になります。

さらに楽天証券には楽天キャッシュ積立(月5万円・0.5%)という追加の還元手段があり、SBI証券にはありません。年会費無料カードで条件を気にせず確実に貯めたいなら楽天証券が分かりやすい選択です。

ポイント経済圏で比較

ポイント経済圏で比較すると、どちらがいいかは普段使っているポイントで決まります。楽天証券が楽天ポイント、SBI証券がVポイントに対応しており、それぞれの経済圏との連携で恩恵が変わります。普段の買い物やスマホで貯めているポイントに合わせて証券会社を選ぶのが、ポイ活目線での基本です。経済圏が定まっていない人は、20秒診断で相性を確認してみてください。

IPO投資で比較

IPO投資で比較すると、SBI証券が明確に有利です。理由は、SBI証券が主幹事実績が豊富で、IPO取扱数も2024年で78銘柄以上と業界トップクラスだからです。新規上場株の利益を狙うなら、主幹事実績の多いSBI証券を主軸にするのが合理的です。

IPOを投資の柱にしたい人は、SBI証券を中心に据え、楽天証券は長期積立とポイ活で併用する、という使い分けがおすすめです。

初心者の使いやすさで比較

初心者の使いやすさで比較すると、どちらも完成度が高く、好みで選んで問題ありません。普段使っているサービスや貯めているポイントに近いほうを選ぶと、初心者でも迷いにくいです。

どちらも口座開設・維持費は0円なので、迷ったら両方開設して使い勝手を比べる方法もあります。

楽天証券がおすすめな人

楽天証券がおすすめなのは、楽天経済圏を使い、長期の投信積立とポイ活を両立したい人です。楽天カード・楽天銀行・楽天市場をすでに使っているなら、投資するだけでポイントが貯まり、そのポイントで買い物がさらにお得になる循環を作れます。楽天サービスをまとめて使う人ほど、楽天証券の総合的なメリットが大きくなるのが特徴です。

楽天証券

投資デビューなら、楽天証券から始めよう!

ポイントで“お得に”“気軽に”投資できるよ。

少額からでも始めやすくて、はじめての人にも安心!

| メリット | デメリット |

|---|---|

| 楽天ポイントで投資ができる 楽天銀行との連携で普通金利の優遇 手数料が安い 取引ツールが充実している | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株式の取扱エリアが限定的 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、海外株(米国・中国・アセアン等)、ETF、金・プラチナなど、幅広く対応。 |

| 投資信託の最低購入額 | 100円〜(少額から積立/購入が可能) |

| 国内株式取引手数料 | 「ゼロコース」なら売買手数料 0円 |

| ポイント投資対応 | 楽天ポイントで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホアプリ「iSPEED®」やPCツールあり |

| 特典・連携サービス | 楽天銀行 との連携「Money Bridge」で自動入出金・優遇金利あり |

SBI証券がおすすめな人

SBI証券がおすすめなのは、IPO投資を重視する人と、Vポイント経済圏を使っている人です。新規上場株の当選を狙いたいなら、主幹事の多いSBI証券を主軸にするのが合理的です。

IPO狙い・Vポイント経済圏ユーザーはSBI証券が有力です。楽天証券と併用して、長期積立は楽天、IPOはSBI、と役割を分ける使い方も効果的です。

SBI証券

手数料業界最安水準!

投資信託2,600本以上・IPO取扱数No.1

初心者から上級者まで対応

| メリット | デメリット |

|---|---|

| ○国内株・米国株・海外ETFの売買手数料が0円 ○投資信託の取扱本数が約2,600本と業界最多水準 ○IPO取扱数が業界トップクラス(2025年実績62銘柄/65社中) ○クレカ積立で最大3.5%のポイント還元(三井住友カード) ○夜間取引(PTS)も手数料無料で対応 | ✕取引画面が多機能で初心者には複雑に感じやすい ✕アプリが商品ごとに分かれており切り替えが必要 ✕IPO当選確率が低い(口座数が多くライバルが多い) ✕メンテナンスや一時的なシステム障害が起こる場合あり |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料なし |

| 取扱商品 | 国内株、米国株(5,190銘柄以上)、9カ国外国株、ETF、REIT、投資信託(約2,600本)、IPO、iDeCo、CFDなど |

| 投資信託の最低購入額 | 100円〜(積立投資の場合) |

| 国内株式取引手数料 | 0円(現物・信用取引ともに原則無料。一部ETF・REITを除く) |

| ポイント投資対応 | Vポイント・Pontaポイント・dポイント・JALマイルなど複数ポイントに対応 |

| 取引ツール/情報提供 | SBI証券 株アプリ、HYPER SBI 2(高機能PC版)、米株アプリなど。四季報・銘柄分析ツールが無料利用可能 |

| 特典・連携サービス | 住信SBIネット銀行との連携で外貨購入コスト削減/三井住友カードつみたてでポイント最大3.5%還元/IPOチャレンジポイント制度あり |

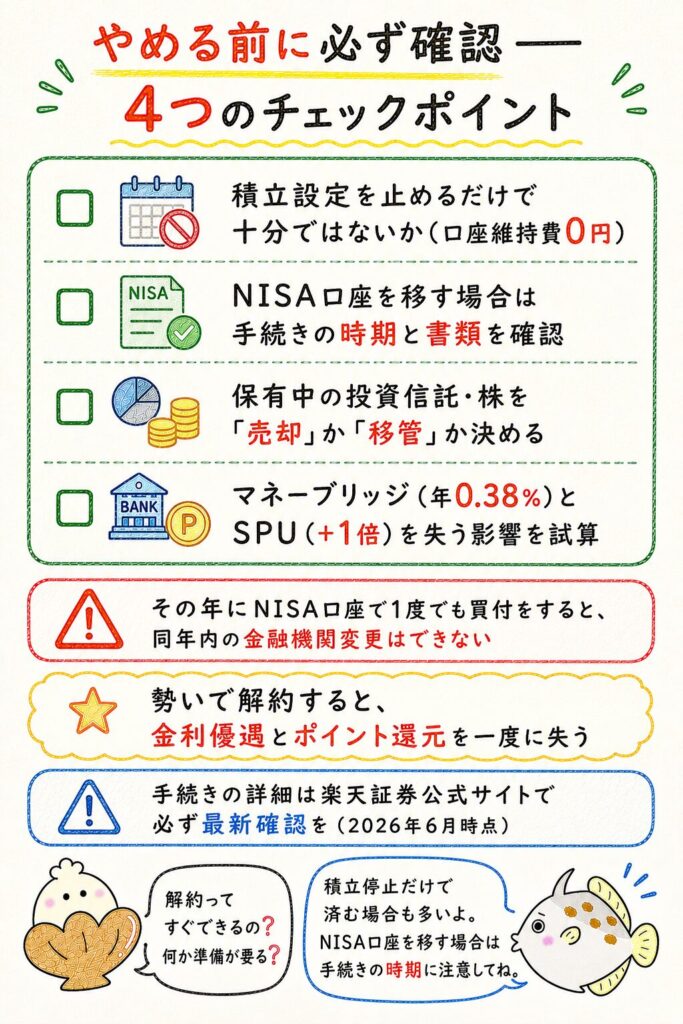

楽天証券をやめる前に確認すべきこと

楽天証券をやめる前に確認すべきことは、本当に解約まで必要か、NISA口座や保有資産の扱いはどうなるか、の4点です。勢いで解約すると、ポイントや金利優遇まで失って後悔することがあります。

手続き前に必ず確認:NISA口座の金融機関変更や証券口座の解約には手続きと期限があります。判断を急がず、楽天証券の公式サイトで最新の手続き内容を確認してから進めてください(2026年6月時点)。

積立設定を止めるだけで十分な場合がある

楽天証券をやめたいと感じても、積立設定を止めるだけで十分な場合があります。

口座を残しておけば、保有中の投資信託や株はそのまま運用を続けられ、楽天ポイントやマネーブリッジの優遇も維持できます。積立をやめたいだけなら、まず積立設定の停止で様子を見るのが安全です。口座維持費は0円なので、口座を残しても費用はかかりません。

NISA口座を移す場合は手続きが必要

NISA口座を他社へ移す場合は、所定の手続きが必要です。

NISA口座は1人1口座で、金融機関の変更には期限とルールがあります。一般的に、その年にNISA口座で一度でも買付をしていると、同じ年内の金融機関変更はできず、翌年からの変更になります。NISA口座を移すなら、買付状況と変更可能な時期を先に確認するのが大切です。

保有中の投資信託や株をどうするか確認する

楽天証券をやめる前に、保有中の投資信託や株をどうするか確認しましょう。

選択肢は大きく分けて、そのまま保有を続ける、売却する、他社へ移管する(移管手続き)の3つです。売却するか移管するかで税金や手間が変わるため、慌てて売らずに比較するのがポイントです。

楽天ポイントやマネーブリッジへの影響を確認する

楽天証券をやめる前に、楽天ポイントやマネーブリッジへの影響も確認しておきましょう。

証券口座の解約によって、マネーブリッジによる楽天銀行の優遇金利(年0.38%)やSPUの+1倍など、これまで受けていた恩恵が止まる可能性があります。解約前に、失う還元・金利のトータルを必ず見積もることが後悔を防ぐコツです。

楽天証券をやめたい人におすすめの乗り換え先

楽天証券をやめたい人の乗り換え先は、重視する点によって変わります。IPOやVポイントならSBI証券、dカードならマネックス証券、投信保有ポイントなら松井証券、au経済圏なら三菱UFJ eスマート証券が候補です。

乗り換えるなら、どこを選べばいいの?

重視するポイント次第だね。IPOやVポイントならSBI、dカードならマネックス、au経済圏なら三菱UFJ eスマート、って感じで普段使う経済圏に合わせると選びやすいよ。

SBI証券

SBI証券

手数料業界最安水準!

投資信託2,600本以上・IPO取扱数No.1

初心者から上級者まで対応

| メリット | デメリット |

|---|---|

| ○国内株・米国株・海外ETFの売買手数料が0円 ○投資信託の取扱本数が約2,600本と業界最多水準 ○IPO取扱数が業界トップクラス(2025年実績62銘柄/65社中) ○クレカ積立で最大3.5%のポイント還元(三井住友カード) ○夜間取引(PTS)も手数料無料で対応 | ✕取引画面が多機能で初心者には複雑に感じやすい ✕アプリが商品ごとに分かれており切り替えが必要 ✕IPO当選確率が低い(口座数が多くライバルが多い) ✕メンテナンスや一時的なシステム障害が起こる場合あり |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料なし |

| 取扱商品 | 国内株、米国株(5,190銘柄以上)、9カ国外国株、ETF、REIT、投資信託(約2,600本)、IPO、iDeCo、CFDなど |

| 投資信託の最低購入額 | 100円〜(積立投資の場合) |

| 国内株式取引手数料 | 0円(現物・信用取引ともに原則無料。一部ETF・REITを除く) |

| ポイント投資対応 | Vポイント・Pontaポイント・dポイント・JALマイルなど複数ポイントに対応 |

| 取引ツール/情報提供 | SBI証券 株アプリ、HYPER SBI 2(高機能PC版)、米株アプリなど。四季報・銘柄分析ツールが無料利用可能 |

| 特典・連携サービス | 住信SBIネット銀行との連携で外貨購入コスト削減/三井住友カードつみたてでポイント最大3.5%還元/IPOチャレンジポイント制度あり |

楽天証券の乗り換え先として最も有力なのがSBI証券です。IPOの主幹事実績が豊富で取扱数も業界トップクラス(2024年78銘柄以上)であり、投資信託も約2,600本と楽天証券に劣らない品揃えです。クレカ積立は三井住友カードNLで0.5%還元(前年度の年間カード利用額10万円以上が条件、未満は0%)。IPO狙いやVポイント経済圏の人はSBI証券が第一候補です。楽天証券と併用し、長期積立は楽天、IPOはSBIと役割を分ける使い方も合理的です。

マネックス証券

マネックス証券

dカード積立なら最大3.1%還元!dカードとの相性抜群。

| メリット | デメリット |

|---|---|

| 商品ラインナップが広く、少額から始めやすい 投資信託の購入にdポイントがつかえる 投資信託の保有、dカード積立でdポイントがたまる | ドコモ経済圏以外の人への特典がやや少ない |

| 口座開設数 | 280万口座以上 |

|---|---|

| つみたて投資枠 取扱銘柄数 | 270銘柄以上 |

| 口座開設までの日数 | 最短翌営業日 |

| NISA取引の 売買手数料 | 無料 |

| クレカ積立によるポイント還元 | ・dカード積立:最大3.1%還元 ・マネックスカード積立:最大1.1%還元 |

マネックス証券は、ドコモ経済圏でポイ活をしたい人の乗り換え先候補です。dカードによるクレカ積立に対応しており、ドコモのポイント(dポイント)と連携してポイ活ができます。dカードやドコモ経済圏を使うならマネックス証券が選択肢になります。クレカ積立の還元率や条件、対応ファンドは時期によって変わるため、申込前に必ず公式サイトで最新情報を確認してください。

松井証券

松井証券

JCBカードとの組み合わせでダブルポイントを実現!

クレカ積立で最大1.0%、投信を持つだけで年率最大1.0%。

業界トップクラスの還元率で効率よく資産形成できる!

| メリット | デメリット |

|---|---|

| ◎ 投信残高ポイントが業界最高水準(年率最大1.0%) ◎JCBカードでクレカ積立が可能 ◎ 低コストファンドも高還元の対象 ◎ NISA口座の管理がシンプル ◎ サポートがオリコン1位(問い合わせ部門) | ×投信残高ポイントに毎月エントリーが必要 ×取扱銘柄数がSBI証券より少ない(約1,700本) ×国内株式手数料が26歳以上は有料 ×JCBカード以外のクレカ積立に非対応 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、ETFなど。eMAXIS Slimシリーズを含む約1,700本 |

| クレカ積立還元率 | 最大1.0%(JCBゴールド使用時。JCBカードWは0.5%) |

| 投信残高ポイント | 年率最大1.0%(業界最高水準・毎月エントリーが必要) |

| ポイント投資対応 | 松井証券ポイントで投信の購入が可能(1円単位から) |

| 対応クレカ | JCBオリジナルシリーズ(JCBカードW・JCBゴールドなど) |

| NISA対応 | つみたて投資枠・成長投資枠に対応。一画面で管理可能 |

| 取引ツール/情報提供 | スマホアプリ「松井証券」。操作がシンプルで初心者向き |

| 特典・連携サービス | J-POINTパートナーとの連携でマクドナルド・スタバなど最大10.5%還元 |

松井証券は、投信の保有ポイントを重視する人の乗り換え先候補です。JCBカードによるクレカ積立に対応し、投資信託の保有でもポイントが貯まる仕組みがあります。投信を長く持ち続けてポイントも貯めたいなら松井証券が候補です。クレカ積立の還元率や投信保有ポイントの料率は変更される場合があるため、最新の条件は公式サイトで確認してください。

三菱UFJ eスマート証券

三菱UFJ eスマート証券は、auじぶん銀行との連携で金利アップ&Pontaポイント投資ができるのが魅力だよ!au PAYカードのクレカ積立で、投資しながらポイントも貯まる

| メリット | デメリット |

|---|---|

| Pontaポイントで投資ができる auじぶん銀行との連携で普通金利の優遇 au/UQユーザーはクレカ積立最大5%還元 三菱UFJグループの信頼性・格付AAの安心感 高機能取引ツール「kabuステーション」が使える | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株は米国株のみ(約2,000銘柄)で他社より少なめ 投信の保有ポイント還元率がSBI・マネックスより控えめ |

| 対象証券会社 | 三菱UFJ eスマート証券 |

|---|---|

| 対応カード | au PAYカード / au PAYゴールドカード |

| クレカ積立上限 | 月10万円(100円〜1円単位) |

| 還元率(通常カード) | 0.5%(200円につき1ポイント) |

| 還元率(ゴールドカード) | 1.0%(100円につき1ポイント) |

| 還元率(マネ活2最大) | 2.0%(3条件必須・月5万円まで) |

| 貯まるポイント | Pontaポイント |

| NISA口座 | 対応 |

三菱UFJ eスマート証券(旧auカブコム証券)は、au経済圏でポイ活をしたい人の乗り換え先候補です。au PAYカードやauのスマホ、auじぶん銀行などを使っている人にとっては、ポイントの貯めやすさと使いやすさで相性がよくなります。au経済圏でまとめたい人は三菱UFJ eスマート証券が選択肢になります。

楽天証券をポイ活目線で最大活用すると年間いくら得する?

楽天証券をポイ活目線でフル活用すると、年間約15,000ポイント以上を獲得できる試算になります(投信残高ポイントを除く)。ここでは、月5万円のクレカ積立だけの場合から、楽天経済圏をフル活用した場合まで、独自に試算した数値で金額感をつかんでいきましょう。すべて2026年6月時点の還元率に基づく試算です。

免責事項:以下は2026年6月時点の公式情報に基づく試算です。投資信託の運用成績は含まれておらず、投資には元本割れリスクがあります。将来のポイント制度変更や運用成績を保証するものではありません。実際の獲得ポイントは利用状況やキャンペーン適用条件により異なります。

年間獲得ポイントの独自シミュレーション(2026年6月時点・年会費無料の楽天カード)

| 活用パターン | 前提条件 | 計算過程 | 年間ポイント |

|---|---|---|---|

| パターン1:クレカ積立のみ | 月5万円積立・通常0.5% | 5万円×0.5%×12カ月 | 3,000ポイント |

| パターン2:クレカ+楽天キャッシュ併用 | クレカ10万+キャッシュ5万・各0.5% | (10万×0.5%+5万×0.5%)×12カ月 | 9,000ポイント |

| パターン3:SPUフル+楽天市場月5万円 | パターン2+SPU+1倍(楽天市場月5万円利用) | 投信6,000+キャッシュ3,000+SPU+1倍6,000 | 約15,000ポイント |

ポイ活目線の結論:年会費無料の楽天カードでも、クレカ+楽天キャッシュ+SPUフル活用(楽天市場で月5万円利用時)で年間約15,000ポイント=約15,000円分を獲得できます(2026年6月時点・投信残高ポイント除く)。これに加えて、マネーブリッジの金利優遇(300万円預金で年間約11,400円の利息・税引前)や、投信残高ポイント(S&P500を100万円保有で年間約280ポイント)も上乗せされます。

※投資には元本割れリスクがあります。将来を保証するものではありません。

ポイントだけで見れば年間約15,000ポイントですが、マネーブリッジの利息やSPUの楽天市場還元を含めると、楽天経済圏全体で年間2万円以上のメリットになる計算です。

よくある質問

楽天証券に関するよくある質問と、2026年6月時点の情報に基づく回答をまとめました。気になる項目から確認してください。

楽天証券は本当にやめたほうがいいですか?

全員がやめるべき証券会社ではなく、答えは「人による」です。楽天カードで投信積立をする人や楽天経済圏を使う人にはメリットが大きく、IPO重視や短期売買中心の人、楽天サービスをほぼ使わない人には他社が向きます。自分の投資スタイルと経済圏で判断しましょう。

楽天証券の一番のデメリットは何ですか?

年会費無料カードのクレカ積立還元率が0.5%にとどまり、強みの多くが楽天カード・楽天銀行・楽天市場との連携前提になっている点です。楽天経済圏を使わないと、得られるメリットが小さくなります。IPOの主幹事実績がほぼない点もデメリットです。

楽天証券のクレカ積立は改悪されましたか?

2022年に一部ファンドで還元率が1%から0.2%へ下がるなど、過去に改悪はありました。ただし2026年6月時点でも通常の楽天カードで0.5%還元が得られ、これはネット証券の標準的な水準です。楽天キャッシュ積立の併用で月15万円分まで還元を狙えます。

楽天証券とSBI証券はどっちがおすすめですか?

投資スタイルによります。長期積立とポイ活なら楽天証券、IPO投資ならSBI証券が有利です。年会費無料カードのクレカ積立は、楽天証券が無条件で0.5%、SBI証券は前年度の年間利用額10万円以上で0.5%(未満は0%)と条件が異なります。

楽天証券をやめると楽天ポイントはどうなりますか?

すでに貯まっている楽天ポイントは、楽天会員の通常ポイントとして残るのが基本です。ただし、マネーブリッジの金利優遇やSPUの+1倍など、楽天証券の連携が前提の恩恵は受けられなくなります。解約前に失う還元と金利を見積もり、最新の取り扱いを公式サイトで確認してください。

楽天証券でNISAを続けても大丈夫ですか?

楽天証券はNISA(つみたて投資枠・成長投資枠)に対応しており、投資信託の買付手数料は0円です。クレカ積立やポイント投資もNISA口座で利用できます。長期の積立を続けたい人には、そのまま継続して問題ありません。ただし投資には元本割れリスクがある点は理解しておきましょう。

楽天証券はやめたほうがいいのか最終判断

楽天証券をやめたほうがいいかの最終判断は、「楽天経済圏を使うかどうか」で決まります。経済圏ユーザーには続ける価値があり、投資機能を重視するなら他社比較、迷うなら併用も選択肢です。最後に、判断の軸を3つに整理します。

この記事のポイントまとめ

・楽天証券は「全員がやめるべき」ではなく「人によってはやめたほうがいい」が正確な答え

・クレカ積立+楽天キャッシュ併用で月最大15万円分・年間9,000ポイント、SPUフルで年間約15,000ポイント

・マネーブリッジは2026年6月時点で1,000万円以下が年0.38%(2026年1月に上限300万→1,000万へ)

・年会費無料カード同士なら、楽天証券は無条件0.5%(SBI証券は年間利用額条件あり)

・IPO投資や短期売買はSBI証券が有利。長期積立×ポイ活なら楽天証券

・迷ったら楽天証券とSBI証券の併用も選択肢

※2026年6月時点。申込前に公式サイトで最新情報を確認してください。

結局、自分は続けるべきか分かってきた気がする!

楽天サービスを使うなら続ける価値があるし、IPOや短期売買重視なら他社も見る。それだけ押さえておけば大丈夫だよ。

楽天経済圏を使うなら楽天証券はまだ有力

楽天経済圏を使うなら、楽天証券は2026年6月時点でもまだ有力な選択肢です。クレカ積立0.5%と楽天キャッシュ積立の併用で月最大15万円分まで還元を狙え、マネーブリッジで年0.38%の金利優遇、SPUで楽天市場の還元アップまで重ねられます。

楽天サービスをまとめて使う人にとっては、無理に乗り換える必要はないというのが結論です。

ポイントより投資機能重視なら他社も比較する

ポイントよりも投資機能を重視するなら、他社も比較しましょう。IPOの当選確率を上げたいなら、主幹事実績が豊富なSBI証券が有力です。

ポイント還元だけで判断せず、自分の投資スタイルに合う機能で選ぶのが後悔しないコツです。投資には元本割れリスクがあるため、ポイントの多さよりも、自分の取引に必要な機能やコストを優先しましょう。

迷ったら楽天証券とSBI証券の併用も選択肢

楽天証券をやめるか迷ったら、SBI証券との併用も有力な選択肢です。ネット証券の口座開設・維持費は0円で、複数口座を持つデメリットがほとんどないためです。長期の投信積立とポイ活は楽天証券、IPO投資や幅広い商品はSBI証券、というように目的で使い分けると、それぞれの強みを活かせます。

どちらか一つに絞れないなら、併用して役割を分けるのが現実的です。なお、各社の数値・条件は2026年6月時点のものなので、申込前に必ず公式サイトで最新情報を確認してください。

- 楽天経済圏(楽天カード・楽天銀行・楽天市場)を使うなら続ける価値が高い

- クレカ積立+楽天キャッシュで月最大15万円分・年9,000ポイントが基本の恩恵

- マネーブリッジで楽天銀行の普通預金金利が年0.38%に優遇(2026年6月時点)

- IPO投資・短期売買重視ならSBI証券を主軸にするか併用がおすすめ

- やめるか迷うなら積立設定を止めるだけで様子を見るのが安全(口座維持費0円)