📊 あなたはNISAを始めるべき?

3つの質問に答えるだけ・所要時間30秒

1銀行預金だけで、将来のお金が足りるか不安だ

2月数千円〜数万円なら、使わずに貯められそうだ

35年以上、できれば10年以上使う予定がないお金がある

「NISAって聞いたことはあるけど、結局なに?」「投資と聞くとちょっと怖い」そう感じている方は多いはずです。本記事は、投資を1回もやったことがない超初心者の方に向けて、NISAの仕組みからメリット・デメリット、始め方までを図解と体験談でやさしく解説します。

筆者自身もポイ活とあわせて少額からNISAを始めた一人です。実際に始めてみて「もっと早く知っていれば…」と感じた点や、逆に「ここは注意が必要」と実感した点も、正直にお伝えします。

・NISAは投資のもうけにかかる税金がゼロになる制度。普通なら約2割引かれる税金が、まるごと自分の手元に残ります

・新NISAは年間360万円・生涯1,800万円まで、何年持っていても税金ゼロ。ネット証券なら月100円から始められます

・成功のコツは「無理しない金額・長く続ける・世界に分けて投資する」の3つ。まずは月1,000〜5,000円からでOK

NISAって名前はよく聞くけど、結局なんなのかわからないんだよね。投資って怖くない?

NISAマスターの画像URL”]大丈夫、今日で基本はバッチリ理解できるよ。一緒に学んでいこう!

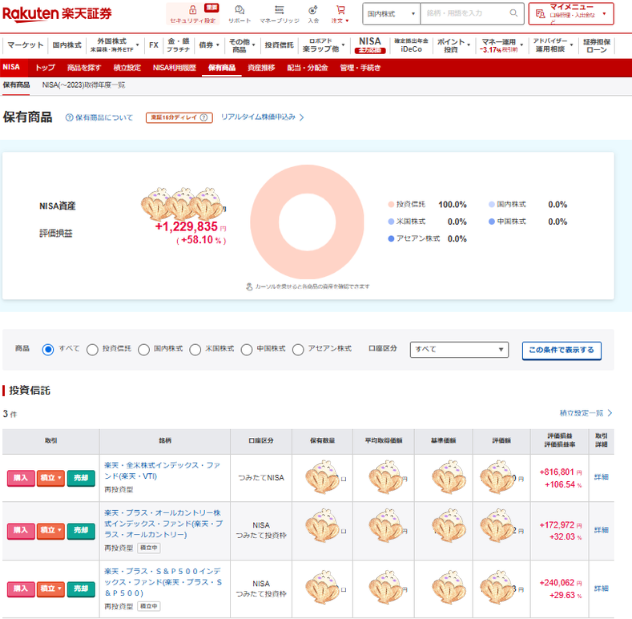

👇実際に筆者の私も楽天証券にてNISAを活用している一人です

NISAとは|投資のもうけにかかる税金がゼロになる「おトクな箱」

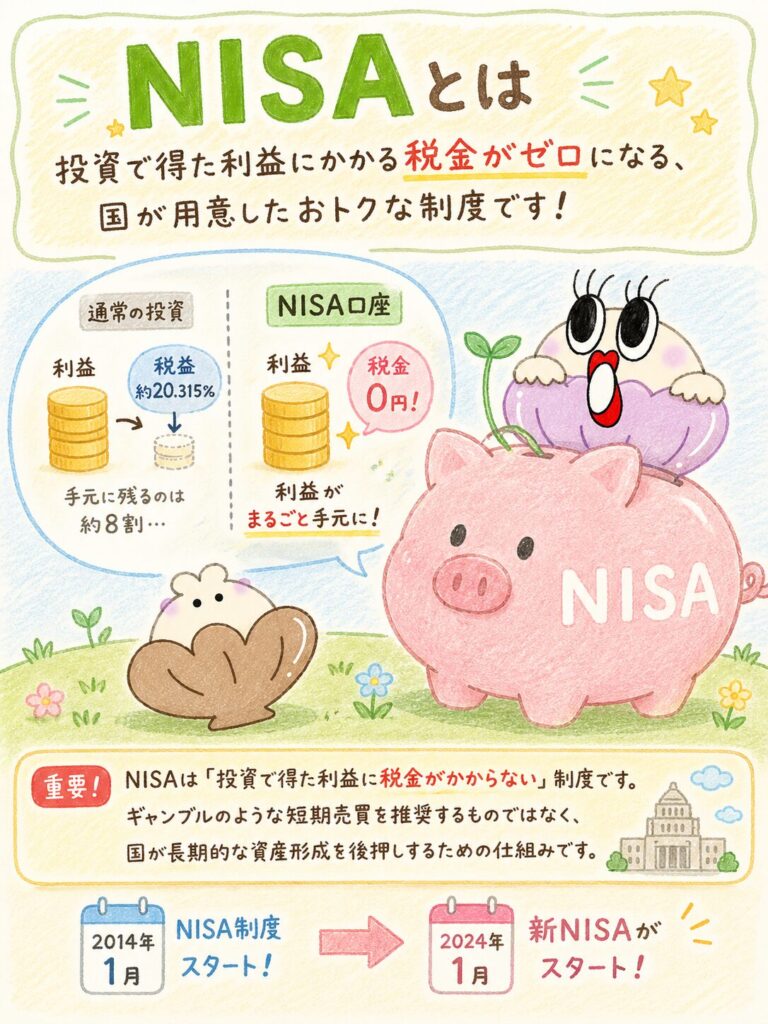

NISAとは、投資で得た利益にかかる税金がゼロになる、国が用意した「少額投資非課税制度」です。

たとえば、フリーマーケットで1,000円で買ったTシャツが2,000円で売れたら、もうけは1,000円ですよね。普通の投資の世界では、この1,000円のもうけのうち約200円を税金として国に納めるルールになっています(正確には20.315%=所得税15%+住民税5%+復興特別所得税0.315%)。

ところがNISAという「特別な箱」の中で投資をすると、この税金がまるごとゼロになります。1,000円のもうけが、まるごと1,000円自分のものになるイメージです。

NISAという名前は、お手本にしたイギリスの「ISA」という制度の頭に、日本(Nippon)の「N」をつけて作られました。2014年1月にスタートし、2024年1月からは大幅にパワーアップした「新NISA」が始まっています。

NISAは「投資のもうけに税金がかからない」制度です。

一発逆転の短期売買を勧めるものではなく、国が「コツコツ長く資産を育ててね」と応援するための仕組みです。

NISAって投資のことなの?なんか難しそう…

『投資をするときに使う、税金がかからない特別なお財布』とイメージするとわかりやすいよ。中に何を入れるかは別の話なんだ。

NISAの仕組みをわかりやすく解説|「税金ゼロのお店で買い物する」イメージ

NISAの中で投資をすると、ふつうなら約2割引かれる税金がゼロになり、もうけがまるごと手元に残ります

イメージしてみてください。同じケーキを買うのに、A店では消費税がかかり、B店では消費税ゼロのキャンペーン中だったら、どちらで買いますか?答えは当然B店ですよね。NISAはこの「税金ゼロのお店(口座)」のような存在です。

同じ投資信託(ファンド)を買っても、ふつうの口座(特定口座)で買うと税金がかかり、NISA口座で買うと税金ゼロ。買う商品は同じでも「どこで買うか」で手取りが大きく変わるのです。

なぜ税金がかからないのか|国が「自分で老後資金を作って」と応援しているから

国が「自分の老後は自分で準備してね」と国民を応援するために、税金をオマケしてくれているからです。

日本は今、子どもが減って高齢者が増える時代に入っています。すると、年金を支える現役世代が少なくなるので、年金だけで老後を過ごすのが難しくなる人も出てくるかもしれません。

そこで国は「銀行に預けてるだけじゃもったいない、投資でお金を育てる人を応援しよう!」と考えました。

そのご褒美として用意したのが、税金ゼロの特別ルール=NISAです。

実際に金融庁の公式サイトにも「一般の方の投資を応援するための制度です」と書かれています。

※写真挿入推奨:国会議事堂の外観、または金融庁の入っている中央合同庁舎の写真。国が運営している制度であることを視覚的に訴求。

国が応援してくれる投資なんだね!怪しくないの?

怪しくないよ。むしろ国が『使ってほしい!』とPRしてる制度だから、知らないままだとちょっと損なんだ。

通常の投資との違い|同じもうけでも手取りが約2割変わる

NISA口座なら税金ゼロ、ふつうの口座だと約2割が税金で引かれます。同じもうけでも手取りが大きく変わります。

具体的な違いを下の表で見てみましょう。

| 口座の種類 | もうけへの税金 | 確定申告 | 利用できる年齢 |

|---|---|---|---|

| NISA口座 | ゼロ(0%) | 不要 | 18歳以上 |

| 特定口座 (源泉徴収あり) |

20.315% | 原則不要 | 制限なし |

| 特定口座 (源泉徴収なし) |

20.315% | 必要 | 制限なし |

| 一般口座 | 20.315% | 必要 | 制限なし |

たとえば100万円の投資で10万円のもうけが出た場合――

・ふつうの口座 → 約2万円の税金が引かれて、手取りは約8万円

・NISA口座 → 10万円がまるごと自分のもの

たった「どこで買うか」を変えるだけで、2万円も差がつくわけです。これがランチ何回分か考えると、なかなか大きな差ですよね。

※写真挿入推奨:税金の流れを示す図解。通常口座とNISA口座の比較イラスト。

新NISA(2024年以降)の基本ルール|年360万・生涯1,800万・期限なし

新NISAは、年間最大360万円、生涯で最大1,800万円まで投資でき、しかも何年持っていても税金ゼロという、とてもおトクな制度です。

2024年1月にスタートした新NISAは、それまでのNISA(旧NISA)に比べて大幅に使いやすくなりました。ポイントは大きく3つです。

| 項目 | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| 1年間に使える上限 | 120万円 | 240万円 | 360万円 |

| 生涯の上限 | 1,800万円まで可能 | 1,200万円まで | 1,800万円 |

| 税金ゼロの期間 | 期限なし | 期限なし | - |

| 買える商品 | 金融庁基準の 投信・ETF |

株式・投信・ ETF等 |

- |

360万円とか1,800万円とか、桁が大きすぎてピンとこない…

安心して、ふつうの人は月3〜5万円から始める人が多いよ。それでも20〜30年でじゅうぶん使い切れない大きな枠だから、『枠が足りなくて困る』ことはまずないんだ。

つみたて投資枠とは|初心者の入り口・年120万までコツコツ積立

つみたて投資枠は、年間120万円までコツコツ積み立てる枠で、初心者にいちばんおすすめされる入り口です。

買える商品は、金融庁が「長く・コツコツ・分散して投資するのに向いている」と認めた商品だけに絞られています。2026年3月時点で、対象は約347本(インデックス型279本、アクティブ型59本、ETF9本)。

これ、実は初心者にとって大きなメリットなんです。スーパーのお菓子売り場をイメージしてください。何千種類もある中から自分で選ぶのは大変ですが、店員さんが「人気でハズレが少ないやつ」を厳選してくれた棚があったら、そこから選ぶだけで失敗しにくいですよね。それと同じことを、金融庁が国民のためにやってくれている――それがつみたて投資枠です。

筆者の体験談として、最初は「金融庁が事前にふるいにかけてくれている」という点に大きな安心感がありました。自分でゼロから何千本もの投資信託を比較するのは、正直ムリゲーです。

※写真挿入推奨:金融庁「つみたて投資枠対象商品」ページのスクリーンショット。対象商品一覧が公開されていることを示す。

成長投資枠とは|年240万まで使える・株式にも挑戦できる枠

成長投資枠は、年間240万円まで使える枠で、つみたて投資枠より幅広い商品が買えるのが特長です。

つみたて投資枠で買える商品にプラスして、トヨタやAppleといった個別の会社の株、ETF(上場している投資信託)、REIT(みんなでビルや不動産に投資する仕組み)などにもチャレンジできます。

ただし、成長投資枠でも以下の「リスクが高すぎる商品」は買えません。

これらは「長くコツコツ資産を育てる」のには向かないと、国が判断した商品たちです。初心者の方は「成長投資枠でも、つみたて投資枠と同じ投資信託を買う」という使い方でも全然OKです。

非課税保有限度額について|生涯1,800万円・売れば翌年に枠が復活

新NISAは、一生涯のうち合計1,800万円まで税金ゼロで投資できます(うち成長投資枠は1,200万円まで)。

「年間360万円×5年=1,800万円」を全力で5年で埋めることもできるし、「月3万円ずつ50年かけてゆっくり埋める」こともできます。自分のペースでOKです。

| 項目 | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| 1年間に使える上限 | 120万円 | 240万円 | 360万円 |

| 生涯の上限 | 1,800万円まで可能 | 1,200万円まで | 1,800万円 |

| 税金ゼロの期間 | 期限なし | 期限なし | - |

| 買える商品 | 金融庁基準の 投信・ETF |

株式・投信・ ETF等 |

- |

売って現金化した分の枠は、翌年以降に「買ったときの値段」分だけ復活します。

たとえば100万円で買って150万円に増えたものを売った場合、翌年に復活するのは「買ったときの値段」の100万円分。50万円のもうけは、まるごと手元に残ります。

売ったら枠が復活するってすごい!何回でも使えるってこと?

そう、枠が復活するから、人生のいろんなタイミングで使い回せる。たとえば子どもの大学進学で一部売って、また将来コツコツ積み立て直す、なんてことも可能なんだ。

NISAでできる投資|投資信託・株式・ETFの3種類が中心

NISAでは投資信託・株式・ETFなどに投資できます。中でも「長くコツコツ資産を育てる」のに向いた商品が中心です。

買える商品は大きく3種類あります。それぞれ、たとえ話でイメージをつかんでみましょう。

投資信託|プロにおまかせ、1万円で世界中に分散投資できる

投資信託とは、お金のプロにあなたのお金を預けて、まとめて運用してもらう仕組みです。

イメージは「みんなでお金を出し合う旅行積立」です。あなたが1万円出すと、ほかの何万人もの参加者のお金とまとめられ、プロが「世界中の有望な会社に分散して投資」してくれます。1人だと無理な大規模投資も、みんなで集まれば実現できる――これが投資信託です。

たとえば「全世界株式インデックスファンド」を1万円買うだけで、世界中の何千社もの株に同時に少しずつ投資できます。これを自分で1社1社買おうとしたら、何千万円あっても足りません。

「インデックスファンド」というのは、上のような「成績表(指数)」と同じ動きをするように作られた投資信託のこと。「市場全体の平均点」を目指すスタイルなので、ハズレが出にくく、初心者向きです

※写真挿入推奨:世界地図の上に株式銘柄のアイコンが配置された図解。分散投資のイメージを視覚化。

株式投資|トヨタやAppleなど、応援したい会社の株を買える

NISAの成長投資枠を使えば、トヨタ・ソニー・Apple・Microsoftなど、個別の会社の株を買うこともできます。

「自分が応援したい会社に直接投資できる」のが株式の楽しみです。ただし、その会社1社の調子で値段が大きく上下するため、投資信託よりも値動きはハードです。

初心者の方は、まずは投資信託でじっくり経験を積んで、慣れてから余裕資金の一部で個別株に挑戦するのが安全です。

筆者も最初の1年はインデックスファンドだけで運用し、2年目から「応援したい日本企業」を1株単位で少しずつ買うようにしました。

ETFなど|株のようにリアルタイムで売買できる投資信託

ETFとは「証券取引所に上場している投資信託」のこと。投資信託と株式の中間のような存在です。

ふつうの投資信託は、注文してから値段が決まるまでに半日〜1日かかります(給食の注文みたいに、決まった時間にしか売買できない)。一方ETFは、株と同じように市場が開いている時間ならリアルタイムで売買できます(コンビニで好きなときにレジに並べるイメージ)。

手数料(信託報酬=プロに運用してもらうお礼のお金)も低めの商品が多く、上級者には人気です。一方で「最低でも数千円〜数万円単位でしか買えない」「分配金が自動で再投資されないものもある」など、初心者にはやや使いにくい面もあります。「ほったらかし積立」をしたい方は、ふつうの投資信託のほうがラクです。

REIT(不動産投資信託)は、ビルやマンションなどの不動産を「みんなでお金を出し合って買い、家賃収入を分け合う」仕組み。少額で大家さん気分が味わえます。

NISAのメリット|税金ゼロ・長期と相性◎・少額OKの3点

NISA最大のメリットは、(1)税金ゼロ、(2)長くコツコツ続けるのと相性バツグン、(3)少額から始められる、の3つです。

メリットってどのくらいあるの?税金がかからないだけ?

それだけでも十分大きいけど、ほかにもいいことがたくさん。順番に見ていこう。

もうけに税金がかからない|月3万×20年で約53万円トクする計算

ふつうなら2割くらい引かれる税金がまるごとゼロになるので、手取りが大きく変わります。

ためしに月3万円を20年間、年に3%くらいで増やせたとしましょう(あくまで例え話の数字です)。

※あくまで「年に3%増えた場合」の概算です。投資なので元本割れ(買ったときより値段が下がる)の可能性もあり、将来の成果を約束するものではありません。

筆者も最初にこの計算を見たときに「53万円の差は大きい!」と実感し、NISAを始める決心がつきました。海外旅行にもう1〜2回行ける金額ですからね。今ではかなりのプラスになってます

長くコツコツ続けるのと相性が良い|複利の「雪だるま効果」が最大化

税金ゼロの期間が「無期限」なので、長く続けるほど「複利の力」を最大限に活かせます。

「複利」というのは、もうけがさらにもうけを生む仕組みのこと。たとえば雪だるま作りをイメージしてください。最初は手のひらサイズの小さな雪玉でも、転がしていくうちに新しい雪がくっつき、その上にさらに雪がくっつき……と、後半になるほど大きくなるスピードが加速していきますよね。お金もまったく同じなんです。

短い期間ではこの効果はほとんど感じられませんが、10年、20年と続けると驚くほど雪だるまが大きくなります。NISAは税金ゼロの期間が無期限なので、40年でも50年でも雪だるまを転がし続けられる――ここがいちばんの強みです。

20年も続けられるかな…

最初は月1,000円からでOK。むしろ『途中でやめないこと』が成功のいちばんの秘訣だよ。

少額から始められる|ネット証券なら月100円からスタート可能

ネット証券なら月100円から始められます。コンビニのお菓子1個分以下です。

SBI証券、楽天証券、松井証券などの大手ネット証券では、月100円から投資信託を積み立てられます。「いきなり大きな金額は怖い」と思う方も、ペットボトルのジュース1本を我慢する感覚で始められるのです。

「いきなり大金を投資するのが不安」という人ほど、NISAに向いています。少額で始めて、慣れたら金額を増やすのが王道です。

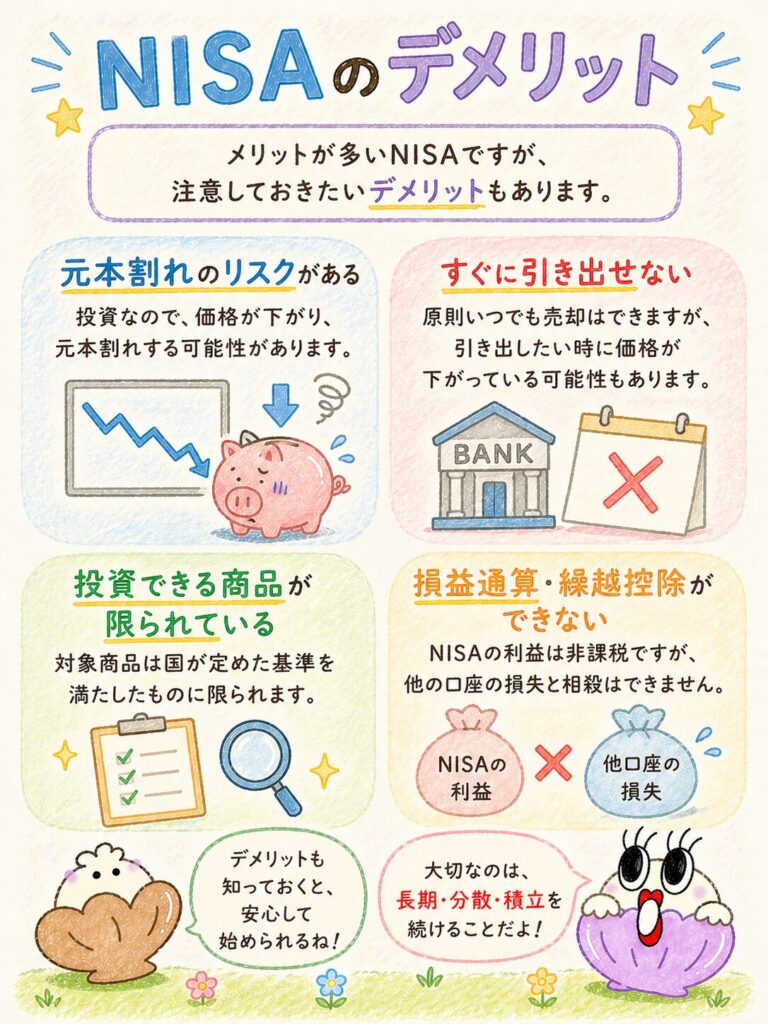

NISAのデメリット|元本割れ・損益通算不可・商品制限の3点

正直に3つお伝えします。(1)元本割れの可能性、(2)損益通算ができない、(3)買える商品に制限がある、の3点です。

メリットだけのオイシイ話ではありません。デメリットも理解した上で始めましょう。

元本割れの可能性がある|投資なので値下がりリスクはゼロにならない

NISAは銀行預金ではなく投資なので、買ったときより値段が下がる「元本割れ」の可能性があります。

たとえば、リーマンショック(2008年)やコロナショック(2020年)のような世界的な経済の落ち込みが起こると、一時的に投資金額の30〜50%くらいが目減りすることもあります。100万円が50万円台になる瞬間もある、ということです。

ただし、過去の歴史を振り返ると、全世界株式インデックスに20年以上コツコツ積み立て続けた人は、ほぼ元本を下回らずに済んだというデータもあります。ポイントは「下がっても慌てて売らないこと」「すぐに使う予定のないお金で投資すること」の2つです。

生活費や数年以内に使う予定のお金(結婚資金、住宅頭金、子どもの直近の学費など)はNISAに入れないこと。「5年以上使う予定のないお金」だけで始めるのが鉄則です。

損益通算ができない|NISAの損失は「なかったこと」になる

「損益通算」というのは、ほかの口座で出たもうけと、損失を相殺して税金を安くできる仕組みのこと。NISAではこれが使えません。

たとえ話で説明しますね。あなたが2軒のフリマアプリを使っているとします。

・A(ふつうの口座):50万円のもうけ

・B(NISA口座):30万円の損失

ふつうなら、AとBを合算して「合計のもうけは20万円」として税金を計算できます(損益通算)。でもNISAの30万円の損失は「なかったこと」になり、Aの50万円まるごとに税金がかかってしまうのです。

また、損失を翌年以降にもち越して税金を安くする「繰越控除」という仕組みも、NISAでは使えません。これはNISAのハッキリしたデメリットです。

損が出たら損のままってこと?つらい…

だからこそ『下がってもすぐ売らない』長期戦略が大事。損を確定させなければ、まだ取り戻すチャンスはあるんだ。

買える商品に制限がある|逆に「危険な商品から守られる」とも言える

国が「長くコツコツ資産を育てるのに向かない」と判断した商品は、NISAでは買えません。

ただし、これは初心者にとっては「うっかり危険な商品を買えないようガードしてくれている」というメリットでもあります。NISAで買える商品だけ選んでおけば、大きなハズレを引きにくい――そう考えると、制限はむしろありがたいです。

NISAはいくらから始められる?|月100円から、おすすめは月3,000〜5,000円

ネット証券なら月100円から、銀行や一部の証券会社なら月1,000円からスタートできます。

筆者のおすすめは月3,000円〜5,000円です。理由は3つあります

月5,000円を20年、年3%で積み立てた場合(あくまで概算)

※元本割れの可能性もあり、将来の成果を約束するものではありません。あくまでイメージをつかむための試算です。

月5,000円か〜、コンビニ代くらいだね!

そう、毎日のコンビニ代の半分をNISAに回すだけ。20年後の自分への仕送りだと思ってみて。

NISAはどんな人におすすめ?|長期で資産を育てたい全員に向く

長く資産を育てたいすべての人におすすめですが、すぐに使う予定のお金には向きません。

投資初心者|厳選された商品から選ぶだけで失敗しにくい

「何から始めたらいいかわからない人」こそ、NISAに向いています。

つみたて投資枠は、金融庁が事前に「長く育てるのに向いた商品」だけに絞ってくれているので、初心者がゼロから何千本もの商品を比較する必要がありません。「事前に厳選された棚から選ぶだけ」――これだけで、大きな失敗をぐっと避けやすくなります。

長く資産を育てたい人|老後・教育・住宅資金など5〜10年以上先のお金に最適

老後資金、子どもの教育資金、住宅購入資金など、5〜10年以上先に使うお金の準備に最適です。

税金ゼロの期間が無期限なので、20年、30年、40年と長く転がし続けられます。20〜40代の方は、特に「時間」という強い味方を最大限に使えます。

少額から始めたい人|「いきなり大金が怖い」人ほど向いている

「いきなり大金を投資するのが怖い」人にこそ、NISAは向いています。

月100円〜5,000円から始められるので、生活を犠牲にすることなく投資の世界に入れます。慣れたら金額を増やす、という階段を一歩ずつ上るスタイルが可能です。

※逆にNISAが向いていない人は以下です。

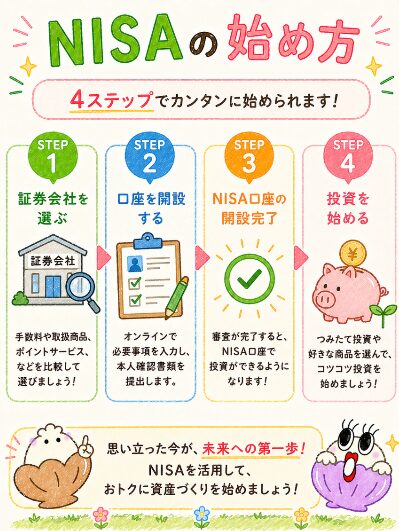

NISAの始め方|「金融機関選び→口座開設→積立設定」の3ステップ

NISAは「金融機関を選ぶ → 口座を開設する → 商品を選んで積立設定」の3ステップで始められます。

証券口座を開設する|ネット証券が手数料・使いやすさでおすすめ

まずは証券会社や銀行で、ふつうの証券口座とNISA口座を一緒に申し込みます。

ネット証券(SBI証券・楽天証券・松井証券・マネックス証券など)が、商品の多さ・手数料の安さ・使いやすさでおすすめです。

スマホやPCから10〜15分くらいで申し込めます。マイナンバーカード(or 通知カード+免許証など)を手元に用意しておきましょう。

だいたい1〜2週間くらいで開設完了の連絡が来ます。

※写真挿入推奨:ネット証券の口座開設画面のスクリーンショット、またはスマホで口座開設する様子の写真。

NISA口座を選択する|1人1口座、証券口座と同時申込がスムーズ

証券口座と同時にNISA口座を申し込むのがいちばんスムーズで、追加の手間がかかりません。

すでに証券口座を持っている方も、マイページから「NISA口座を開設する」を選ぶだけでOKです。

NISA口座は1人につき1口座だけです。複数の銀行・証券会社で同時に持つことはできません。あとから別の金融機関に変更することは可能ですが、年単位での手続きになります。

商品を選んで積立設定する|「全世界株式」か「S&P500」が王道

つみたて投資枠で「全世界株式」または「米国株式(S&P500)」のインデックスファンドから始めるのが、もっとも王道のやり方です。

具体的に人気の商品例(あくまで一般的に名前のよく挙がる商品です)

※特定の商品をすすめるものではありません。手数料(信託報酬)と過去の運用成績を比較して、自分で納得のいく商品を選んでください。

積立設定は「毎月1日に5,000円」のように日付と金額を決めれば、あとは毎月自動で買い付けてくれます。

一度設定すれば、あとはほったらかしでOKです

商品が多くて選べない!

迷ったら『全世界株式』か『S&P500』の手数料が安いやつから始めるのが鉄板。これさえ覚えておけば大丈夫だよ。

NISAで失敗しないためのポイント|「無理しない・長く続ける・分散する」の3原則

「無理しない金額」「長く続ける」「世界に分けて投資する」の3つを守れば、大きな失敗はかなり避けられます。

無理しない金額で始める|余裕資金だけ・生活防衛資金は別で確保

毎月の生活費や、もしものときの貯金(緊急資金)を除いた「使わなくても困らないお金」で投資するのが絶対のルールです。

NISAで失敗する人によくあるのは、「生活費まで投資に回して、値下がり時に慌てて売る」というパターン。まずは生活防衛資金(生活費の6ヶ月分くらい)を現金で確保してから、それ以外をNISAに回すのが鉄則です。

筆者は「毎月のお給料の10%までしかNISAに入れない」というルールを自分に課しています。これなら家計が苦しくならず、長く続けられます。

長く続ける|10年、できれば20年以上を前提にスタート

少なくとも10年、できれば20年以上続ける前提で始めましょう。

短い期間では、市場の上下動に振り回されてストレスがたまります。でも20年単位で見ると、世界経済はずっと成長してきた歴史があります。「途中で下がっても、20年後にプラスになっていればOK」と構えておけば、冷静に積立を続けられます。

最大の敵は「下がったときに怖くなって売ってしまうこと」。

むしろ値下がり時は「同じ金額でたくさん買える、お得なバーゲンセール期間」と捉えましょう。これを「ドルコスト平均法」と言って、実は値下がり時こそ仕込み時なんです。

世界に分けて投資する|「卵を1つのカゴに盛るな」が分散の基本

1つの国・1つの会社に全額をかけるのではなく、世界中に分けて投資するとリスクが下がります。

「卵を1つのカゴに盛るな」という投資の格言があります。1つのカゴ(会社・国)に全部入れて落としたら全滅。でも何個ものカゴに分けておけば、1つ落ちても他は無事ですよね。これが分散投資です。

「全世界株式インデックスファンド」を1本買うだけでも、自動的に約50ヶ国・約3,000社に分散投資できます。初心者が自分で何十本も組み合わせて分散させるのは難しいので、最初はインデックスファンド1〜2本で十分です。

1本だけで分散できるの?

全世界株式なら、1本買うだけで世界中の会社にちょっとずつ投資できる。初心者にはこれ1本だけで十分なんだ。

NISAに関するよくある質問|初心者が気になる12のQ&A

ここでは初心者の方が特に気になる13のQ&Aをまとめました。

NISAと新NISAって何が違うの?|2024年から大幅にパワーアップした

「NISA」と「新NISA」は基本的な仕組み(投資のもうけが税金ゼロ)は同じですが、2024年1月から制度が大幅にパワーアップしました。今から始める人は全員「新NISA」になるので、特別な手続きは不要です。 旧NISAと新NISAの主な違いは下の表のとおりです。

| 項目 | 旧NISA 〜2023年 |

新NISA 2024年〜 |

|---|---|---|

| 年間の投資上限 | 120万円(つみたてNISAは40万円) | 360万円 |

| 生涯の投資上限 | なし(期限内まで) | 1,800万円 |

| 税金ゼロの期間 | 5年または20年 | 無期限 |

| 枠の併用 | 不可(つみたて or 一般) | 可能(つみたて+成長) |

| 売却後の枠復活 | 復活しない | 翌年に復活 |

| 制度の期限 | 2023年で終了 | 恒久化(永続) |

すでに旧NISAで投資している人も、これから新NISAで投資できる枠は別枠扱いなので損はしません。旧NISAで買った商品はそのまま非課税期間(つみたてNISAなら20年、一般NISAなら5年)が継続します。

Q1:NISAは本当に損しない?|損する可能性はあるが長期分散でリスクは下がる

損する可能性はあります。NISAは「もうけに税金がかからない制度」であって「元本を保証する制度」ではありません。投資である以上、値下がりするリスクはゼロにはなりません。ただし、長く・コツコツ・世界に分散して投資すれば、大きな損失のリスクはぐっと下げられます。

Q2:「税金ゼロの期間が無期限」って具体的にどういう意味?|何年持ってもずっと非課税

「何年持っていてもずっと税金がかからない」という意味です。旧NISAは「5年経ったら税金が復活」「20年経ったら税金が復活」という期限がありましたが、新NISAは期限なし。40年でも50年でも、ずーっと税金ゼロで持ち続けられます。

Q3:NISAで買った商品はいつでも売れる?|いつでも売却可・翌年に枠が復活

はい、いつでも売れます。売ったお金は、登録した銀行口座に振り込まれます。売った分の枠は、翌年以降に「買ったときの値段」分だけ復活します。

Q4:NISA口座は複数の金融機関で作れる?|1人1口座のみ・年単位で変更可

いいえ、NISA口座は1人につき1つだけです。ただし、年単位で「来年からは別の金融機関にしたい」と切り替えることはできます。

Q5:NISAで損失が出たらどうなる?|税金計算上「なかったこと」になる

損失は税金計算上「なかったこと」になります【。ほかの口座のもうけと相殺したり、翌年に持ち越したりはできません。これがNISAのハッキリしたデメリットです。

Q6:つみたて投資枠と成長投資枠は両方使える?|併用可・合計360万円まで

はい、両方使えます。同じ年に、つみたて投資枠120万円+成長投資枠240万円=合計360万円まで投資できます。

Q7:NISAなら分配金や配当金も税金ゼロ?|分配金も配当金も非課税

はい、分配金(投信のおまけ収入)も配当金(株主への還元金)も税金ゼロです。ただし、株の配当金を税金ゼロにするには、証券会社で「株式数比例配分方式」という受け取り方法に設定する必要があります(口座開設時にチェックを入れるだけでOKのところが多いです)。

Q8:NISAの金融機関を後から変更できる?|年単位で変更可能

はい、年単位で変更できます。ただし、その年すでにNISAで買い物をしていると、変更は翌年からになります。

Q9:未成年でもNISAは使える?|18歳以上のみ・ジュニアNISAは終了済み

いいえ、NISAを開設できるのは18歳以上(その年の1月1日時点で18歳になっている方)だけです。未成年向けの「ジュニアNISA」は2023年末で新規受付を終了しています。

Q10:旧NISA(2023年まで)で買った商品はどうなる?|非課税期間はそのまま継続

旧NISAの税金ゼロ期間(つみたてNISAなら20年、一般NISAなら5年)はそのまま使えます。新NISAの1,800万円枠とは完全に別物として扱われるので、損することはありません。

Q11:年間360万円の枠はいつリセットされる?|毎年1月1日にリセット・繰越不可

毎年1月1日にリセットされます。ただし、使わなかった分を翌年に持ち越すことはできません。「今年の枠は今年中に使うか、放棄するか」だけです。

Q12:生涯1,800万円を使い切ったらどうなる?|新規買付不可・売れば翌年復活

新しく買い増すことはできなくなりますが、すでに持っている商品はそのまま税金ゼロで運用し続けられます。一部を売れば、翌年以降にその分の枠が復活します。

疑問がスッキリ解消された!

これでNISAの基本は完璧。あとは一歩踏み出すだけだよ!

まとめ|NISAは初心者でも始めやすい資産形成の制度

NISAは、税金ゼロのおトクな仕組みを使いながら、少額・長期・分散で資産を育てられる、初心者にぴったりの制度です。

記事のポイントを3つにまとめます。

・NISAは投資のもうけに税金がかからない制度。ふつうなら20.315%取られる税金がゼロになる

・新NISAは年間360万円、生涯1,800万円まで、税金ゼロの期間は無期限

・ネット証券なら月100円から始められ、初心者でもハードルはとても低い

筆者の体験談として、NISAを始めて最も変わったのは「お金の勉強をするようになった」こと。月3,000円の積立から始めた当時は不安でしたが、今では「もっと早く始めれば良かった」と心から感じています。未来のあなたも同じように感じるはずです。まずは月1,000円からでも、一歩を踏み出してみてください。

NISAは「怖い投資」ではなく「国が応援する、お金を育てるためのおトクな箱」です。元本割れの可能性はゼロではありませんが、「無理しない」「長く続ける」「世界に分散する」の3つを守れば、銀行預金だけでは得られない可能性が広がります。

なんだかできそうな気がしてきた!

そう、一歩踏み出せばあとは自動。気づいたら10年後、20年後に大きな差が生まれているよ。

この記事を読んだ今日が、あなたの資産形成のスタート地点になれば幸いです。