まずは簡単な診断で、いまのあなたに証券口座が必要かどうかをチェックしてみましょう。

🔍 かんたん診断:いま証券口座を開くべき?

3つの質問にチェックを入れて、診断ボタンを押してください。

「投資を始めたいけど、証券口座って何だかよくわからない」「銀行口座と何が違うの?」そんなふうに感じていませんか。

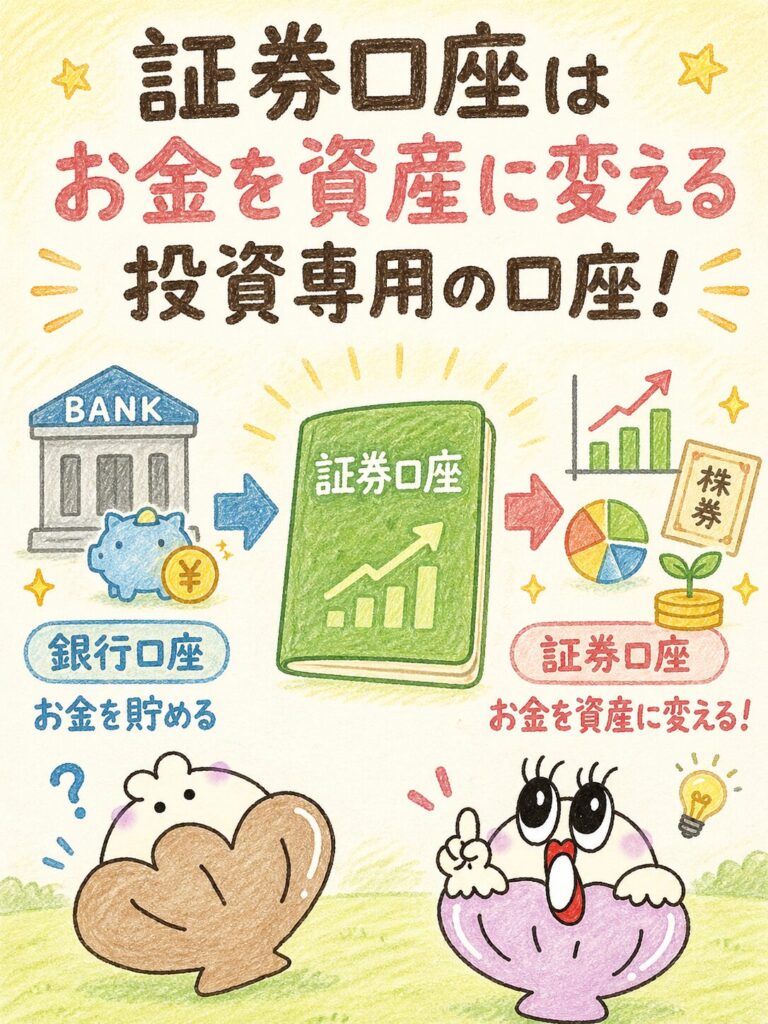

ひとことで言うと、証券口座とは「株や投資信託を買うためだけの、投資専用のお財布」です。

銀行口座が「お金をしまっておく貯金箱」だとしたら、証券口座は「そのお金を株や投資信託に交換できる窓口」だと思ってください。

この記事では、筆者が実際にネット証券で口座を開いて、ポイ活と投資を組み合わせて使ってきた経験をもとに、専門用語をできるだけ身近なものにたとえながら順番に解説します。読み終わるころには、自分に合う証券口座をどう選び、どう開いて、どう使えばいいのかまで一気にわかるようにしました。

まずは、忙しい方のためにこの記事の結論を最初にお見せします。

✓ 証券口座は「株や投資信託を買うための投資専用のお財布」

✓ 銀行口座は「貯める場所」、証券口座は「増やす場所」

✓ 初心者は「特定口座(源泉徴収あり)+NISA口座」が王道

✓ NISAなら本来かかる約20%の税金がゼロ

✓ SBI・楽天・松井などのネット証券は開設も維持も完全無料

✓ マイナンバーカード1枚で最短「翌営業日」に開設可能

✓ 投資は元本保証なし。長期でコツコツ積み立てるのが鉄則

証券口座って初めて聞いたから、ちょっとドキドキするよ…

大丈夫、要するに「投資専用のお財布」だよ。ひとつずつゆっくり見ていこう

証券口座とは|「投資のためだけのお財布」と覚えればOK

証券口座とは、株や投資信託を売り買いするために証券会社で開く「投資専用のお財布」のことです。

証券口座と銀行口座は、見た目は似ていても役割がまったく違います。たとえるなら、銀行口座は「お金をしまっておく貯金箱」、証券口座は「お金を株や投資信託に交換できる両替所」のような存在です。

楽天証券やSBI証券などのサイトから申し込んで開設すると、自分専用の口座番号が発行され、そこにお金を入れるだけで、国内外のさまざまな投資商品が買えるようになります。

ここで安心してほしいのが、証券口座に入れたお金は、証券会社のお金とはきっちり別の場所で管理されるという仕組みです。これを「分別管理」と呼びます。

お店でたとえると、「お客さんから預かった荷物」と「お店の備品」を別々の倉庫にしまっておくイメージです。これは法律で決められているので、もし証券会社が倒産しても、原則として自分のお金や株は返ってきます。

筆者も初めて口座を開くときは「なんだか手続きが大変そう」と身構えました。でも実際は、マイナンバーカード1枚と数分の入力だけでスマホから完結してしまい、拍子抜けしたほどです。

銀行口座とそんなに違うの?

役割がぜんぜん別物だよ。銀行は「貯める」、証券は「増やす」って覚えてね

証券口座のしくみ|あなたと市場をつなぐ「橋渡し役」

証券口座は、あなたと「株を売り買いする市場」をつなぐ橋渡しの仕組みです。証券会社がそのあいだに入って、注文を取り次いでくれます。

証券口座のしくみは、登場人物が3人だけで成り立っています。「あなた(投資家)」「証券会社」「証券取引所」の3者です。

たとえるなら、フリマアプリで商品を買うときと似ています。あなた(買い手)が注文を出すと、アプリ運営(証券会社のような立場)がそれを取り次ぎ、出品者(売り手)とつなげる、という流れです。

証券会社が裏でやってくれているのは、ざっくり「注文の取り次ぎ」「お金と株の保管」「税金の計算サポート」の3つです。投資家が直接、証券取引所にアクセスすることはできません。だから、証券会社という橋渡し役が必要不可欠なのです。

このしくみを知っておくと、なぜ口座を開く必要があるのか、なぜ証券会社によってサービスに差が出るのかが、すんなり腹落ちします。

証券会社の役割|お買い物をサポートしてくれる店員さん

証券会社は、あなたと市場をつなぐ「仲介役」で、注文の取り次ぎ・資産の保管・税金のサポートをしてくれます。

証券会社の役割を、もう少しくわしく見ていきましょう。まず「注文の取り次ぎ」。あなたが「この株を買いたい」と注文を出すと、証券会社がその注文を市場に届け、売り手とマッチングしてくれます。スーパーのレジに商品を持っていって、店員さんが会計してくれるイメージに近いです。

次に「資産の保管」です。さきほど触れた分別管理がこれにあたります。あなたのお金や株は、証券会社のお金とは完全に別の場所で保管されているので、万が一会社が傾いても、あなたの資産は守られるようになっています。

最後に「税金のサポート」です。あとでくわしく説明する「特定口座」を選ぶと、証券会社が1年間の損益を計算して、税金まで自動で払ってくれます。確定申告のややこしい計算をしなくていい、というのは初心者にとってかなり大きな助けです。

万が一、分別管理がうまくいかなかった場合の安全装置もあります。日本投資者保護基金という制度があり、1人あたり1,000万円まで補償してもらえます(株式・投資信託・債券などが対象。FXなどは対象外)。つまり、証券会社には「分別管理」と「投資者保護基金」の二重の安全ネットがあるわけです。

証券会社には「分別管理」と「日本投資者保護基金(1人1,000万円まで補償)」の二重のセーフティネットがあります。万が一の際も、原則として資産は守られる設計です。

証券会社って、お買い物の店員さんみたいなものなんだね

そうそう。「あなたの代わりに市場と取引してくれる窓口」って思ってくれればOK

銀行口座との違い|「貯める」と「増やす」で目的がまったく違う

銀行口座は「お金を置いておく場所」、証券口座は「お金を資産に変える場所」です。目的・保証制度・もうけ方のすべてが違います。

銀行口座と証券口座の違いを表でまとめました。

| 比較項目 | 銀行口座 | 証券口座 |

|---|---|---|

| 主な目的 | お金を貯める・引き出す | 株や投資信託を買う・売る |

| 扱うもの | 現金(円・外貨) | 株・投資信託・債券・ETFなど |

| 元本 | 原則保証される(預金保険あり) | 保証されない(価格が動く) |

| 保護制度 | 預金保険機構(1金融機関につき元本1,000万円+利息まで) | 分別管理+投資者保護基金(1人1,000万円まで) |

| もうけ方 | 利息(いまはとても少ない) | 値上がり益・配当・分配金 |

| 口座の費用 | 原則無料 | 原則無料 |

ここで何より大事なのは、証券口座のお金は元本保証ではないということ。銀行に預けたお金は基本的に減りませんが、証券口座で買った株が値下がりすれば、そのぶん資産は減ります。逆に値上がりすれば増えるので、銀行ではありえないリターン(もうけ)が狙える、というわけです。

ちなみに「銀行でも投資信託が買える窓口があるよね?」と思った方へ。あれは銀行のなかに間借りしている「投資信託の販売コーナー」で、銀行口座そのもので株が買えるわけではありません。証券口座と銀行口座は使う目的がそもそも違うので、両方持つのが普通のスタイルです。

筆者も、生活費用の銀行口座と投資専用の証券口座は完全に分けています。こうすると、「投資に回すお金」と「生活費」が混ざらず、家計管理もスッキリするのでおすすめです。

銀行にはペイオフっていう保護制度があるよね。証券にもあるの?

証券には「分別管理+投資者保護基金で1人1,000万円まで」っていう似た制度があるよ。仕組みは違うけど、どちらもちゃんと守られてる

証券口座でできること|ひとつの口座でいろんな商品が買える

証券口座が1つあれば、株式・投資信託・債券・ETF・REIT・金など、いろんな種類の投資商品をまとめて売り買いできます。

証券口座の便利さは、「ひとつのお財布で、いろんなお店のいろんな商品が買える」ような感覚にあります。日本の株はもちろん、米国株や中国株などの外国株、投資信託、債券、ETF、REIT、金・プラチナ、さらにはFXまで対応している証券会社もあります。

もちろん、ぜんぶを最初から使う必要はありません。多くの初心者は「投資信託の積立」と「日本株の少額投資」からスタートして、慣れてきたら米国株やETFに広げていくパターンが定番です。

筆者自身も、最初の1年はつみたてNISAで投資信託だけを買い、慣れてから個別株に手を広げました。

ひとつの口座でいろんな商品が選べるから、品ぞろえ豊富なコンビニみたいな便利さだよ

株式投資|会社の「ちっちゃなオーナー」になれる

株式投資とは、会社が発行する「株」を買って、その会社のオーナーの一員になり、値上がり益・配当金・株主優待を受け取る投資方法です。

株式投資は、証券口座の代表的な使い道です。トヨタやソニー、任天堂などの上場企業の株を買うと、あなたもその会社の「ちっちゃなオーナー」の1人になります。会社が成長して株価が上がれば売って利益が出ますし、配当金(会社からのお小遣い)や株主優待(自社製品のプレゼント)がもらえる場合もあります。

昔の日本株は100株単位(数十万円必要)でしか買えませんでしたが、いまは「単元未満株(たんげんみまんかぶ)」という、1株単位で買えるしくみが各社で整いました。数百円〜数千円から株主デビューできるので、初心者にもハードルが低くなっています。

米国株は最初から1株単位で買えるのがふつうで、アップルやマイクロソフトなど、世界的な有名企業のオーナーになることも可能です。ただし、円とドルの交換レート(為替)の影響を受けるので、最初は少額から試すのが無難です。

投資信託|プロにお金を預けて運用してもらう「お弁当パック」

投資信託とは、たくさんの投資家から集めたお金をプロが代わりに運用してくれる商品で、1本買うだけで自然に分散投資ができます。

投資信託は、初心者にいちばんおすすめされる商品です。たとえるなら、「お弁当パック」のような商品。お弁当には、おかずが何種類も少しずつ入っていますよね。投資信託も同じで、1本のなかに何十社、何百社もの会社の株がちょっとずつ入っているので、1本買うだけで自動的に分散投資ができてしまうのです。

特に「インデックス型」と呼ばれるタイプは、日経平均やS&P500(米国を代表する500社の指数)の動きにそのまま連動するシンプルな設計で、手数料も安く、初心者向きです。「インデックス」というと難しそうですが、要は「市場の平均点を狙う」タイプだと思ってください。毎日の運用費(信託報酬)が年0.1%前後と激安なものもあり、長期積立にうってつけです。

1本100円から積立できる証券会社もあり、楽天ポイントなどで投資信託を買える「ポイント投資」も普及しています。

筆者も楽天ポイントで投資信託を買ってきました。使い道に困るポイントを投資に回せるのは、ポイ活派にとってかなりおいしい機能です。

債券・その他|価格の動きが穏やかな「守りの資産」

債券は、国や会社にお金を貸して利息をもらう投資商品で、株より値動きが穏やかな「守りの資産」として人気です。

債券は、たとえるなら「国や会社に対する貸付の証書」。あなたがお金を貸して、その代わりに定期的な利息と、満期がきたら最初に貸したお金(元本)が返ってくるしくみです。株より値動きがゆるやかなので、投資全体の「守り」を担う商品として愛されています。

国が発行する個人向け国債は1万円から購入可能で、1年経てば途中で解約することもできます。会社が発行する社債も1万円〜10万円単位で買える銘柄が出ています。

そのほかの商品もざっくり紹介します。

💎 株・投信以外の注目商品

上場投資信託

証券取引所で株のように売買できる投資信託

不動産投資信託

不動産にみんなで投資するしくみ

金・プラチナ

物価が上がっても価値が落ちにくい「守りの資産」

最初は投資信託中心で十分ですが、資産が増えてきたら債券や金を組み合わせると、リスクをさらに抑えられます。

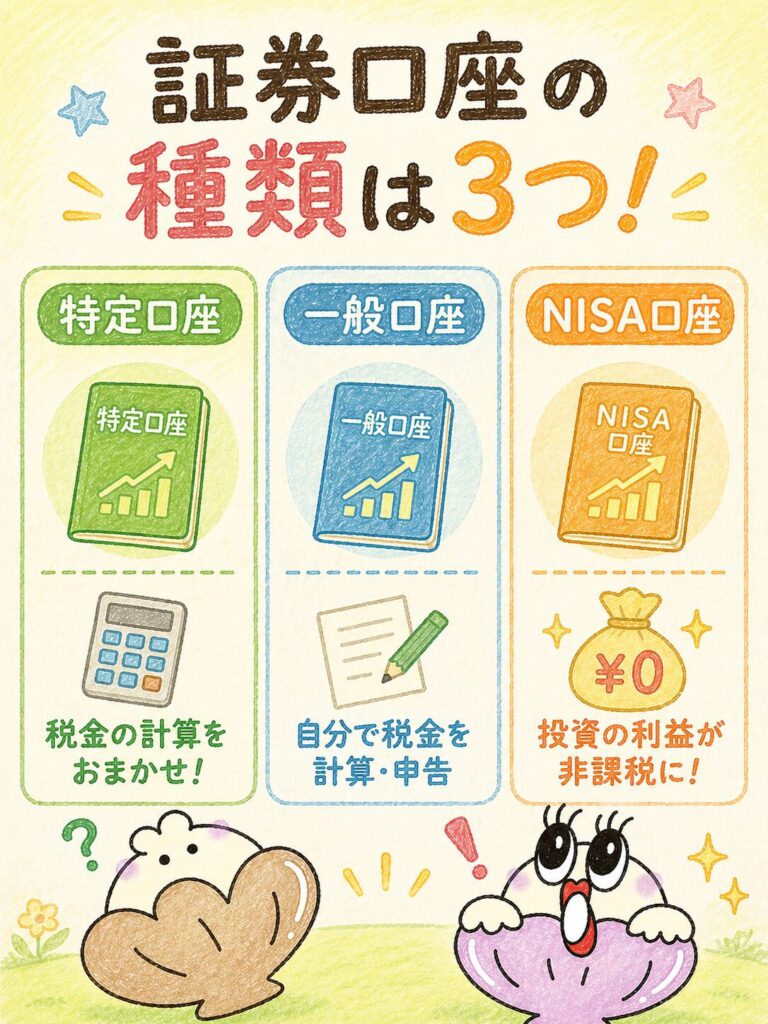

証券口座の種類|ややこしいけど「特定+NISA」を選べばOK

証券口座には「一般口座」「特定口座(源泉徴収あり/なし)」「NISA口座」の4種類がありますが、初心者は「特定口座(源泉徴収あり)+NISA口座」の組み合わせを選んでおけば間違いなしです。

| 口座の種類 | 特徴 | 確定申告 | こんな人向け |

|---|---|---|---|

| NISA口座イチオシ | 売却益・配当が非課税 | 不要 | コツコツ積立したい人 |

| 特定口座(源泉徴収あり)初心者向け | 証券会社が税金を自動で天引き | 原則不要 | 初心者・会社員 |

| 特定口座(源泉徴収なし) | 計算は証券会社、申告は自分 | 必要 | 年間利益20万円以下の会社員 |

| 一般口座 | 自分で損益計算が必要 | 自分で必要 | 上級者・特殊な株を持つ人 |

最初は4種類もあって混乱するかもしれませんが、ポイントは2つだけ。「課税口座(一般・特定)=利益に税金がかかる口座」「NISA口座=利益が非課税になる特別な口座」の違いがあるだけです。

1人で課税口座とNISA口座の両方を持つのが普通の使い方になります。

初心者のベスト構成は「特定口座(源泉徴収あり)+NISA口座」。税金の手間が最小限で、非課税メリットもガッチリ取れる王道スタイルです。

一般口座|初心者には不要

一般口座は、自分で損益を計算して確定申告も自分でやる必要がある口座で、初心者には基本的に不要です。

一般口座を選ぶと、1年間の取引をぜんぶ自分でメモして集計し、確定申告まで行う必要があります。手間がかかるので、ふつうの初心者にはおすすめしません。

一般口座が必要になるのは、特定口座では扱えない未公開株(上場前の会社の株)など、特殊な株を持つ場合だけ。ごくまれなケースだと考えてOKです。

最近は多くの証券会社で、申し込み画面の最初から「特定口座(源泉徴収あり)」が選ばれているので、何も考えずに進めても安心な設計になっています。

特定口座|証券会社が税金を代わりにやってくれる

特定口座は、証券会社が損益計算を代行してくれる口座です。「源泉徴収あり」を選べば、確定申告すら原則不要になります。

特定口座には2種類あります。「源泉徴収あり」と「源泉徴収なし」の2タイプ。どちらも、年間の取引をまとめた「年間取引報告書」を証券会社が作ってくれる点は同じです。違うのは、税金を証券会社が代わりに納めてくれるか、自分で納めるかだけです。

「源泉徴収あり」を選ぶと、利益が出るたびに証券会社が自動で約20%(正確には20.315%=所得税15%+復興特別所得税0.315%+住民税5%)を天引きして納めてくれます。たとえば10万円の利益が出た場合、20,315円が自動で引かれて、79,685円が手元に残るイメージです。自分で確定申告をする必要は一切ありません。

「源泉徴収なし」は、計算は証券会社がやってくれるけど、納税は自分で行うタイプ。会社員で年間の利益が20万円以下なら、確定申告自体が不要になるので「なし」を選ぶ手もあります。ただし初心者のうちは間違いなく「あり」が圧倒的にラクです。

筆者も最初は「ありとなし、どっちがいいんだろう」と迷いましたが、最終的に「源泉徴収あり」にして大正解でした。確定申告のやや忙しい1月〜3月に、税金の心配を一切しなくていいのは想像以上に快適です。

NISA口座|国が用意した「税金ゼロ」の特別ルール

NISA口座は、毎年一定額までの投資で得た利益が「まるごと非課税」になる、国が用意したお得な制度です。

2024年から始まった新NISAは、これまでよりもグンと使いやすくなりました。金融庁が公式に発表している主な数字は、以下の通りです。

| 項目 | 内容 |

|---|---|

| つみたて投資枠(年間) | 120万円 |

| 成長投資枠(年間) | 240万円 |

| 年間投資枠の合計 | 360万円 |

| 生涯非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 非課税で持てる期間 | 無期限(恒久化) |

| 口座開設数 | 1人1口座 |

| 売却したら枠は復活する? | 翌年以降、買付額分の枠が復活 |

NISA口座で買った株や投資信託からもうけた利益・配当・分配金には、本来かかる約20%の税金が一切かかりません。たとえば投資信託で10万円の利益が出たとき、特定口座なら20,315円が引かれますが、NISA口座なら10万円まるまる手元に残ります。

NISA口座は1人1口座しか持てません。SBI証券で作ったらSBI証券にしか置けない、という点には気をつけてください(年単位なら他の証券会社にも変更できます)。

筆者はつみたて投資枠でインデックス型の投資信託を毎月積立、成長投資枠で日本株や米国ETFを買うという使い方をしています。「つみたて=守り」「成長=攻め」のイメージで使い分けると、NISAの全体像がスッキリ整理できますよ。

NISAって本当にお得なの?

約20%の税金がまるまるゼロになるんだから、使わない手はないよ。普通だと10万円の利益から2万円以上引かれちゃうからね

初心者におすすめの証券口座の選び方|3つのモノサシだけでOK

初心者は「手数料」「商品の多さ」「使いやすさ」の3つで選べばOK。

迷ったらSBI証券・楽天証券・松井証券のどれかを選んでおけば、まず失敗しません。

証券口座は数十社から選べますが、初心者がチェックすべきポイントは実はシンプル。3つのモノサシに絞って解説していきます。

手数料|とにかく0円にできる証券会社が強い

国内株の売買手数料を0円にできる証券会社(SBI証券・楽天証券)や、少額なら無料の松井証券が、コストを抑えたい人の第一候補です。

2026年4月時点での主要ネット証券の手数料は、ざっくり以下のようになっています。

| 証券会社 | 口座開設費・維持費 | 国内株式手数料 | 条件 |

|---|---|---|---|

| SBI証券1位 | 無料 | 0円(ゼロ革命) | 電子交付の設定など所定の条件 |

| 楽天証券2位 | 無料 | 0円(ゼロコース) | SOR(Rクロス含む)の利用同意が必須 |

| 松井証券3位 | 無料 | 1日50万円以下なら0円 | 日本株現物取引で適用 |

どの証券会社も、口座を開くのも維持するのも完全に無料です。何もしなければお金は1円もかかりません。だから「とりあえず開いておいて、使うかどうかゆっくり決める」という選び方もアリです。

手数料は、投資信託の「信託報酬(毎日かかる運用費)」や、外国株を買うときの「為替手数料」もチェックしておきましょう。同じ投資信託でも、運用費が年0.1%なのか年1%なのかで、10年後の資産額が大きく変わってしまうからです。初心者は、信託報酬が年0.2%以下のインデックス型投資信託を中心に選ぶと、シンプルで強力な戦略になります。

取扱商品|将来やりたいことから逆算して選ぶ

日本株だけでなく、米国株・投資信託・IPO(新規公開株)・債券など、扱う商品が多い証券会社を選ぶと、後々の選択肢が広がります。

証券会社によって、扱う商品の種類は微妙に違います。日本株はどこでも扱っていますが、米国株は会社によって取扱銘柄数や手数料が違うし、IPOの取り扱い数や投資信託の本数にも差が出ます。

迷ったら「自分が将来やりたいことから逆算」するのがコツ。米国株がメインならSBI証券か楽天証券、投資信託中心ならポイント投資ができる楽天証券やSBI証券、IPO抽選に参加したいならSBI証券、という選び方になります。

筆者はメインをSBI証券、サブを楽天証券にしています。理由は「IPO抽選の機会が多い」と「楽天経済圏のポイント投資が使える」の両取りが目的。証券口座は何個でも持てるので、複数を使い分けるのもアリです(NISA口座だけは1人1口座なので注意)。

使いやすさ|スマホで完結できるかが最重要

スマホアプリの操作性、検索のしやすさ、チャートの見やすさは、長く投資を続けるうえでジワジワ効いてくる重要ポイントです。

操作で迷わない証券会社を選ぶと、続けるストレスがぐっと減ります。特にスマホアプリの使い心地は人によって好みが分かれるので、気になる証券会社のアプリを実際にインストールして触ってみる、というのも立派な比較方法です。

使いやすさを見るときは、以下のポイントをチェックしてみてください。

✅ 使いやすい証券会社かを見極めるチェックポイント

スマホ完結できるか

入金・注文・売却・確認まで全ての操作がアプリ内でできる

銘柄検索のしやすさ

検索が速く、フリガナでも探せると初心者でも安心

チャートの見やすさ

指でスムーズに拡大・縮小できると分析がはかどる

サポート体制

電話やチャットで気軽に連絡できると、つまずいたときも安心

入金方法の豊富さ

銀行直結や即時入金に対応していると、すぐに取引を始められる

筆者の体感では、スマホで完結する証券会社のほうが圧倒的に続けやすいです。パソコンを立ち上げないと操作できない証券会社は、いつの間にか口座放置になりがち。

結局どこがおすすめなの?

SBI証券・楽天証券・松井証券のどれを選んでも大きく外さないよ。慣れてきたら複数を使い分けても楽しいよ

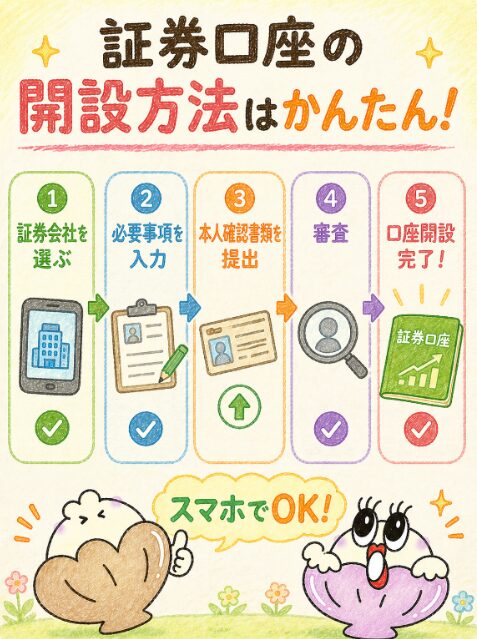

証券口座の開設方法|スマホとマイナンバーカードがあればOK

証券口座は、スマホとマイナンバーカード1枚があれば、家にいながら最短「翌営業日」に開設できます。

昔は郵送と印鑑が必要で、口座を開くのに1〜2週間かかるのが普通でした。いまはスマホの画面を2〜3回操作するだけで、数日以内に完了します。

筆者が初めて口座を開いたときも、申し込みから取引開始までたった2日でした。

用意するもの|マイナンバーカードがあれば最短ルート

証券口座を開くのに必要なのは「マイナンバー確認書類」「本人確認書類」「メールアドレス」「銀行口座」の4つだけです。

口座開設の申し込みでは、以下のものを手元に用意してください。

📋 口座開設に必要な5つのもの

マイナンバーカード

通知カード+住民票でも代用可能(カードがあれば1枚で完結)

本人確認書類

マイナンバーカードがあれば1枚で兼用OK

メールアドレス

申し込み確認や本人確認の連絡に使用

入出金用の銀行口座

必ず本人名義のものを準備

スマートフォン

書類撮影と本人確認(eKYC)に使用

いちばんスムーズなのは、マイナンバーカードがあるパターンです。表と裏を撮影するだけで、本人確認とマイナンバー確認が一度に終わります。マイナンバーカードがない場合は、運転免許証+通知カードなど、書類を2種類組み合わせる必要があります。

ちなみに健康保険証は、2025年12月2日以降、SBI証券など多くの証券会社で本人確認書類として使えなくなりました。マイナンバーカードの普及が進んだのが背景です。

マイナンバーカードさえあれば、本当に数分で終わるよ

開設の流れ|たった6ステップで完了

口座開設は「申込→情報入力→書類アップロード→審査→開設完了→入金」の6ステップで進みます。

ここでは一般的な開設の流れをステップごとに整理します。

証券会社の公式サイトで「口座開設」ボタンを押し、メールアドレスを登録します。登録したアドレスに認証コードが届くので、それを入力して次へ進みます。

氏名・住所・生年月日・職業・年収・投資経験などを入力します。項目は多めですが、ほとんど選択肢から選ぶだけなので迷いません。

特定口座(源泉徴収あり)にチェックを入れ、NISA口座も同時に申し込みます。初心者は「特定口座:源泉徴収あり」と「NISA口座:申込む」の2つを選んでおけば間違いなし。

マイナンバーカードの表と裏をスマホで撮影してアップロードします。顔写真の動画撮影(eKYC)を求められる場合もあります。

証券会社が書類を確認して審査します。早ければ翌営業日、遅くとも1週間程度で結果が届きます。

開設完了のお知らせと一緒に、ログインIDと初期パスワードが届きます。ここまでくれば、入金してすぐ取引スタートです。

郵送を選ぶと書類のやり取りで時間がかかるので、スマホで撮影・送信できる「オンライン本人確認(eKYC)」を選ぶのが最短コースです。

開設にかかる期間

オンライン(eKYC)なら最短「翌営業日」、郵送なら3〜10営業日が目安です。

多くのネット証券では、マイナンバーカードを使ったオンライン本人確認を選ぶと、最短で翌営業日に口座開設が完了します。パソコンすら必要なく、スマホだけで完結するので、忙しい方でもスキマ時間で申し込めます。

郵送の場合は、書類が証券会社に届いてから審査→開設通知書の郵送、という流れで3〜10営業日ほどかかります。「月曜に投函したら土曜に通知書が届く」くらいのスピード感です。

筆者が松井証券で口座を開いたときは、マイナンバーカードを使ったオンライン本人確認で、申し込みの翌日にはIDとパスワードが届きました。10年前の銀行口座開設より体感的に早く、ちょっと驚きました。

昔のイメージで「難しそう」って思ってたけど、今はこんなに早いんだね!

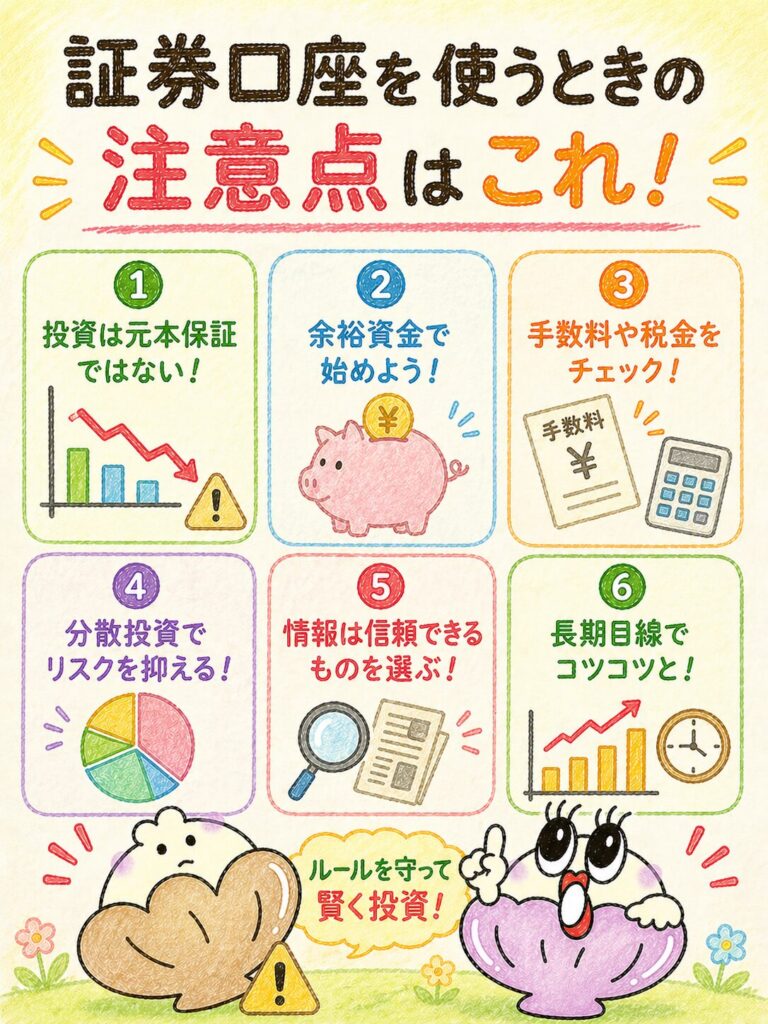

証券口座を使うときの注意点|失敗しないための3つのポイント

証券口座は便利ですが、「元本保証はない」「手数料がかかる」「長い目で見ることが大事」の3つを知っておくと、失敗しにくくなります。

せっかく口座を開いても、基本を知らずに取引すると、メリットが台無しになってしまいます。最低限押さえておきたいポイントを紹介します。

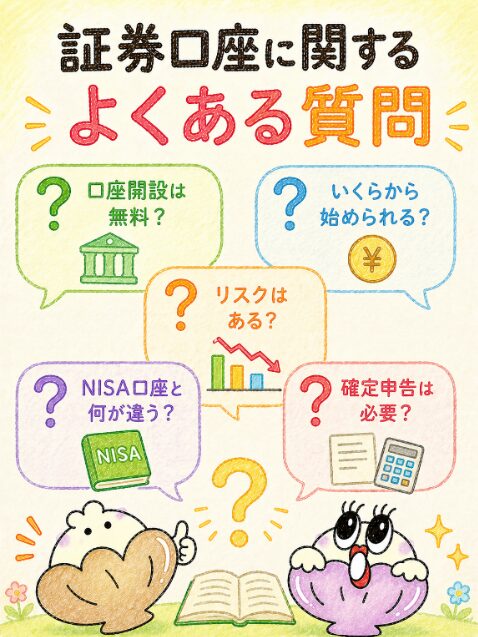

投資にはリスクがある|減る可能性も常に頭に

投資した商品の価値は毎日上下するので、元本保証はありません。無理のない金額から始めるのが鉄則です。

⚠️ 投資にひそむ4つのリスク

価格変動リスク

株や投資信託の値段が日々上下する

為替リスク

外国の資産は、円と外貨の交換レートの影響を受ける

信用リスク

会社が倒産して、株や債券が無価値になる可能性

流動性リスク

売りたいときに買い手がつかない可能性

特に株式投資は、1日で数%動くのは普通のこと。100万円投資していたら、1日で5万円増減することもあります。いきなり大金を投じず、最初は「減っても生活に影響しない金額」から始めるのが鉄則です。

証券口座の中のお金は元本保証ではありません。預金とはまったく違う性質のお金だ、と常に意識してください。

手数料を確認する|実は投資のもうけを静かに削る隠れた敵

売買手数料・信託報酬・為替手数料など、投資には意外といろんなコストがかかります。事前に必ずチェックしましょう。

手数料は、投資のもうけを静かに削る「隠れた敵」です。同じ10%の利益でも、手数料を引いた手残りは大きく違ってきます。

| 手数料の種類 | いつかかる? | 対策 |

|---|---|---|

| 売買手数料 | 株や投信を買う・売るとき | 0円の証券会社(SBI・楽天・松井)を選ぶ |

| 信託報酬 | 投資信託を持っている間(毎日) | 年0.2%以下のインデックス型を選ぶ |

| 為替手数料 | 外国株や外貨建て商品の売買時 | 1ドルあたり25銭以下が目安 |

| 口座管理料 | 口座を維持するだけで | 主要ネット証券では完全無料 |

特に信託報酬は「ちょっとずつだけど毎日コツコツ取られる」のが怖いところ。年1%違うだけで、20年後には資産額に100万円以上の差が出るケースも珍しくありません。

長期目線で考える

5年・10年・20年の長い目で資産を育てる姿勢が、初心者にとって最適です。短期の値動きに振り回されないのが鉄則です。

投資で失敗する人の多くは、「短期で大きくもうけようとして、急な下落で怖くなって売ってしまう」パターン。逆に、長期でコツコツ積立を続けた人は、コロナショックのような急落があっても、長い目で見て資産を増やせているケースが多いのです。

筆者は2020年のコロナショックで、資産が1ヶ月で20%ほど下がりました。当時はかなり怖かったですが、積立をやめずに続けた結果、半年後にはほぼ元に戻り、その後はむしろ大きく増えました。売らずに持ち続けたこと、買付けを止めなかったことが、結果的に大正解だったわけです。

「価格が下がっているときこそ、いつもより多く買えるバーゲンセール」と捉えられるようになると、投資は一気に気楽になります。目先ではなく、5年後・10年後の自分を想像しながら積み立てていきましょう。

投資の最大の敵は、短期での感情的な売買だよ。腰を据えてコツコツが勝ち筋

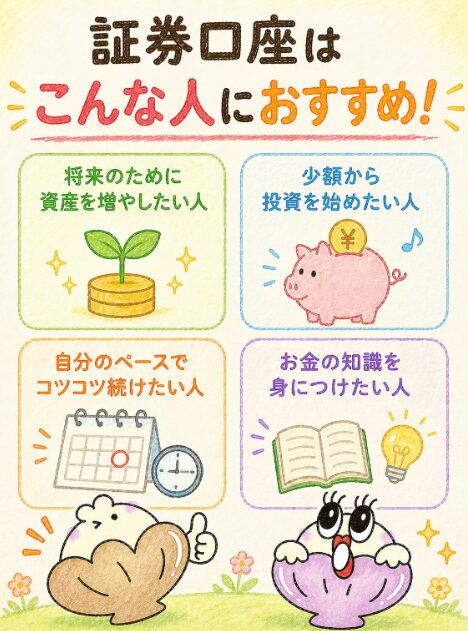

証券口座はどんな人におすすめ?|こんな人にこそ向いてる

証券口座は投資を始めたいすべての人にぴったりですが、特に「初心者」「資産形成を始めたい人」「長期投資派」の3タイプに強くおすすめできます。

こんな人におすすめ

投資が初めての人

100円から積立可能。税金処理も自動化されるので、知識ゼロでも安心して始められる

将来に向けて資産形成をしたい人

銀行預金は年0.001%程度。インフレに負けにくい設計が作れる

長期でコツコツ続けたい人

NISAの非課税メリットは長く持つほど大きくなる。10年・20年の長期積立に最適

初心者|少額からスタートできる

少額から始められて、税金処理も自動でやってくれるので、初めて投資をする人にとって証券口座は最高のスタート地点です。

「投資は難しそう」「まとまったお金がないとダメでしょ?」というイメージは、もう過去の話。ネット証券なら100円から投資信託を積み立てられるし、単元未満株なら1株数百円から個別株も買えます。

さらに特定口座(源泉徴収あり)を選べば、税金処理も自動化されて、確定申告は原則不要。投資初心者が感じる「何から手をつければ…」というハードルを、証券会社の仕組みが代わりに引き受けてくれます。

筆者のまわりで投資を始めた友人たちは、「口座を開くまでは時間がかかったけど、開いてしまえばあっという間だった」と口を揃えて言います。最初の一歩さえ踏み出せば、あとは自然と続くものです。

資産形成をしたい人|銀行預金だけでは増えにくい時代

銀行預金だけでは増えにくい時代、長期で資産を育てたい人には証券口座が必須のツールです。

日本の普通預金金利は、長らく年0.001%程度の時代が続きました。100万円を1年預けても利息は10円、というレベル。

一方で、投資信託を使ったインデックス投資の長期平均リターンは年3〜7%程度とされています(過去の市場平均で、将来を保証するものではありません)。同じ100万円でも、10年置いておいたときに残る金額に大きな差が生まれる可能性があるわけです。

将来の住宅資金、教育資金、老後資金など、10年以上先に必要になるお金は、一部を証券口座で運用に回すことで、物価上昇(インフレ)に負けにくい設計にできます。全額を投資にする必要はなく、生活防衛資金は銀行に残したうえで、余裕資金から少しずつ育てるのが基本形です。

長期投資をしたい人|長く持つほどNISAのメリットが効いてくる

NISAの非課税メリットは、長く持つほど大きくなるので、長期投資派にとって証券口座は最強の味方です。

新NISAは非課税で持てる期間が無期限になり、長く持つほど税金面のメリットが積み上がります。10年・20年の長期で投資信託を積み立てたい人にとって、NISA口座を使わない手はありません。

長期投資のもう1つのメリットは、「価格変動リスクが時間とともに平均化される」こと。短期では激しく動く株価も、20年単位で見ると右肩上がりのケースが多い、というのが過去の傾向です(将来を保証するものではありません)。

長期投資のもう1つのメリットは、「価格変動リスクが時間とともに平均化される」こと。短期では激しく動く株価も、20年単位で見ると右肩上がりのケースが多い、というのが過去の傾向です(将来を保証するものではありません)。

※向いていない人の例も挙げておきます。

こんな人は向いていません

明日使う生活費まで投資に回そうとする人

減る可能性を許容できる金額にとどめるのが鉄則

短期で大もうけしようとする人

ギャンブル感覚は危険。長期視点が基本

毎日の値動きが気になって眠れなくなる人

投資信託の自動積立にとどめるのが吉

自分の性格や生活スタイルと相談しながら、無理のない範囲で始めるのが長続きのコツです。

証券口座に関するよくある質問

ここでは、証券口座について初心者からよく受ける11の疑問にシンプルにお答えします。

Q1:証券口座は無料で開設できますか?

主要ネット証券(SBI証券・楽天証券・松井証券など)は、口座開設費・口座維持費がともに完全無料です。開設しただけではお金はかかりません。取引をすると、商品や証券会社によっては手数料が発生します。

Q2:未成年でも証券口座は作れますか?

作れます。多くの証券会社が「未成年口座」を用意していて、0歳から開設できるケースもあります。ただし親権者の同意が必要で、NISA口座は2024年時点では18歳以上が対象です(2023年までのジュニアNISAは終了)。

Q3:複数の証券会社で口座を持てますか?

持てます。課税口座(特定口座・一般口座)は複数持てるので、メインとサブで使い分ける人も多いです。ただしNISA口座だけは1人1口座で、同時に2つの金融機関には持てません。

Q4:NISA口座は途中で金融機関を変更できますか?

変更できます。年単位なら別の証券会社にNISA口座を移せます。ただし、すでにNISA口座で買った商品を別の金融機関へ移すことはできない点に注意してください。

Q5:口座の解約はいつでもできますか?

できます。保有商品をすべて売却もしくは他社へ移管したうえで、解約手続きを行えばOKです。使っていない口座を放置してもすぐにペナルティはありませんが、住所変更の届け漏れなど管理の手間が出てくるので、使わない口座は閉じるほうがスッキリします。

Q6:特定口座の源泉徴収あり・なしはあとから変更できますか?

変更できます。ただし年に1回、その年の最初の取引前(通常は1月〜最初の売買前)にしか変更できません。年の途中では切り替えられないので、迷ったら「源泉徴収あり」にしておくのが無難です。

Q7:1万円以下でも投資できますか?

できます。投資信託なら100円から、単元未満株なら数百円から買える証券会社があります。少額で始めて、慣れてきたら金額を増やしていくのが、初心者にとって安全な入り方です。

Q8:口座を放置してもペナルティはありますか?

開設直後の放置は基本的にペナルティなしです。ただし何年も取引がないと「休眠口座」扱いになり、再開時に手続きが必要になる場合があります。解約予定がないなら、年1回くらいはログインしておくと安心です。

Q9:証券会社が倒産したらお金は返ってきますか?

基本的には返ってきます。証券会社は顧客の資産を自社の資産と分けて保管する「分別管理」が法律で義務づけられているからです。万が一その分別管理がうまく機能しなかった場合でも、日本投資者保護基金が1人あたり1,000万円まで補償します。二重のセーフティネットがあると覚えておきましょう。

Q10:海外在住でも口座は維持できますか?

証券会社によって対応が分かれます。多くの日本の証券会社は「日本に住んでいること」を口座開設・維持の条件にしており、海外転勤などで非居住者になる際は口座の閉鎖や一部凍結を求められる場合があります。海外転勤予定がある方は、事前に証券会社のサポートに確認しておきましょう。

Q11:スマホだけで取引できますか?

できます。主要ネット証券はスマホアプリを用意していて、入金・注文・売却・残高確認までスマホ1つで完結します。パソコンを持っていなくても、投資を始めるのに支障はありません。

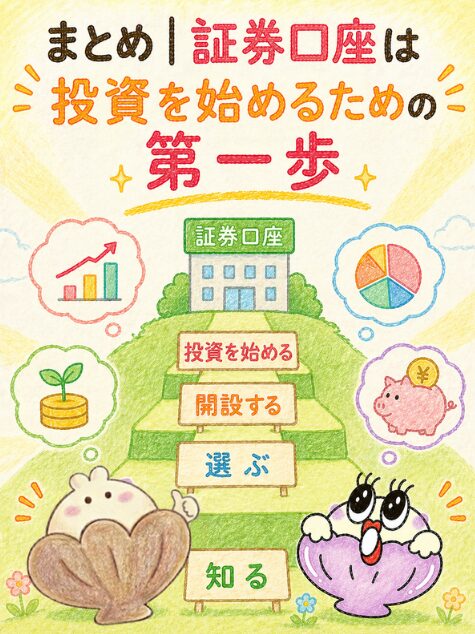

まとめ|証券口座は投資を始めるための第一歩

証券口座とは「投資専用のお財布」であり、開設も無料、スマホ1つで作れます。迷っているなら、まずは1つ開いてみることが投資家としての最短ルートです。

✓ 証券口座は株・投資信託・債券などを売り買いするための投資専用口座

✓ 銀行口座との違いは「元本保証なし/そのぶん値上がり益が狙える」

✓ 初心者は「特定口座(源泉徴収あり)+NISA口座」の組み合わせが基本

✓ ネット証券(SBI・楽天・松井など)は口座開設費・維持費ともに完全無料

✓ 手数料・取扱商品・使いやすさの3軸で選べば失敗しにくい

✓ マイナンバーカード1枚で最短「翌営業日」に開設完了

✓ 投資は元本保証ではない。長期目線で、無理のない金額から始めよう

投資はスタートまでが一番のハードルです。「口座を開く」という1歩さえ踏み出してしまえば、あとは少額の積立から自然とペースがつかめます。

筆者自身、5年前に証券口座を開いたことが、ポイ活と投資を組み合わせた今のマネーライフの出発点になりました。最初の一歩を踏み出した自分に、いまでもありがたさを感じています。

ぼくも証券口座、開いてみたくなってきた!

いいね。まずは気になる証券会社の公式サイトを見てみよう。きっと想像よりずっと簡単に開けるよ

この記事が、あなたの投資デビューのやさしい後押しになりますように。