au PAYカードで投資信託の積立ができる三菱UFJ eスマート証券。

au経済圏でポイントを貯めている人にとっては気になる選択肢ですが、「本当にお得なの?」「楽天やSBIと比べてどうなの?」と疑問に感じる方も多いのではないでしょうか。

この記事では、2026年4月時点の公式情報をもとに、還元率の仕組みから他社比較、シミュレーション、デメリットまで徹底的に解説します。

au経済圏の人もそうでない人も、自分に合った証券会社を選ぶための判断材料が見つかるはずです。

au PAYカードでクレカ積立ができるって聞いたんだけど、実際お得なのかな?

結論から言うと、au経済圏の人には有力な選択肢だよ。ただし楽天やSBIより還元率は低いから、条件をちゃんと確認してから始めるのが大事だね。

【結論】au経済圏なら三菱UFJ eスマート証券でOK

au経済圏をメインで使っている人なら、三菱UFJ eスマート証券のクレカ積立は有力な選択肢の一つです。

ただし「最もお得な証券会社」ではないため、自分の状況に合うかどうかの確認が必要になります。

まず結論を箇条書きで整理します。

- au PAYカード(通常)のクレカ積立還元率は0.5%

- au PAYゴールドカードなら1.0%

- auマネ活2の条件をすべて満たせば最大2.0%(月5万円まで)

- ただし楽天証券(楽天プレミアムカード1.0%)やSBI証券(三井住友ゴールドNL 最大1.0%)と比較すると、通常カード同士では互角〜やや不利

- au携帯料金やau PAY利用などで総合的にPontaポイントを貯めている人にはメリットが大きい

- 楽天経済圏やSBI経済圏を使っている人は、無理に乗り換える必要はない

三菱UFJ eスマート証券は、auじぶん銀行との連携で金利アップ&Pontaポイント投資ができるのが魅力だよ!au PAYカードのクレカ積立で、投資しながらポイントも貯まる

| メリット | デメリット |

|---|---|

| Pontaポイントで投資ができる auじぶん銀行との連携で普通金利の優遇 au/UQユーザーはクレカ積立最大5%還元 三菱UFJグループの信頼性・格付AAの安心感 高機能取引ツール「kabuステーション」が使える | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株は米国株のみ(約2,000銘柄)で他社より少なめ 投信の保有ポイント還元率がSBI・マネックスより控えめ |

| 対象証券会社 | 三菱UFJ eスマート証券 |

|---|---|

| 対応カード | au PAYカード / au PAYゴールドカード |

| クレカ積立上限 | 月10万円(100円〜1円単位) |

| 還元率(通常カード) | 0.5%(200円につき1ポイント) |

| 還元率(ゴールドカード) | 1.0%(100円につき1ポイント) |

| 還元率(マネ活2最大) | 2.0%(3条件必須・月5万円まで) |

| 貯まるポイント | Pontaポイント |

| NISA口座 | 対応 |

au経済圏でPontaポイントを貯めている人は、三菱UFJ eスマート証券でクレカ積立を始めるのが自然な流れです。

一方で、楽天やSBIに既に口座を持っている人が乗り換えるほどのメリットはありません。

筆者もau回線を使っていますが、携帯料金・au PAYでの買い物・クレカ積立とPontaポイントの貯まり先を一本化できるのは、管理の手間が減って地味に助かっています。

三菱UFJ eスマート証券のクレカ積立とは?

三菱UFJ eスマート証券のクレカ積立は、au PAYカードまたは三菱UFJカードを使って毎月自動で投資信託を購入できる仕組みです。ここでは基本的な流れと、Pontaポイントが貯まる仕組みを解説します。

クレカ積立ってどういう仕組み?銀行引き落としと何が違うの?

銀行引き落としとの一番の違いは、カード決済だからポイントが貯まること。毎月自動で積み立てられるのは同じだけど、ポイント分だけ実質的にお得になるんだよ。

au PAYカードで投資できる仕組み

au PAYカードを使ったクレカ積立は、毎月の積立額がカードの請求に乗り、その決済に対してPontaポイントが付与される仕組みです。

三菱UFJ eスマート証券でクレカ積立に使えるカードは、au PAYカードと三菱UFJカードの2種類に限られます。

それ以外のクレジットカード(楽天カードやdカードなど)は使えません。

積立の流れを簡単にまとめると、以下のようになります。

特定口座・一般口座・NISA口座のいずれかを選択します。

証券口座のマイページからカード情報を設定します。

月100円〜10万円まで、1円単位で設定できます。

申込締切は毎月15日頃(21日の4営業日前)。翌月1日に買付が実行されます。

Pontaポイントが貯まる流れ

クレカ積立で貯まるPontaポイントは、カード引落日を基準に同月末頃に加算されます。

具体的な流れをまとめます。

| タイミング | 内容 |

|---|---|

| 毎月15日頃 | 翌月分の積立申込締切 |

| 翌月1日 | 投資信託の買付実行(休業日は翌営業日) |

| 引落月末頃 | Pontaポイントが加算 |

ポイント付与のタイミングを把握しておくと、「ポイントがまだ来ない」と焦る必要がなくなります。

実際に筆者も最初は「いつ付与されるの?」と不安になりましたが、引落月の月末に確認したらきちんと反映されていました。

au IDの削除・カードの退会・利用停止・規約違反がある場合は、ポイント付与の対象外になります。クレカ積立中は、au PAYカードのステータスに注意してください。

クレカ積立の還元率

三菱UFJ eスマート証券のクレカ積立還元率は、使用するカードと加入プランによって0.5%〜最大2.0%まで変わります。

ここではカード別の還元率と、最大還元を得るための条件を整理します。

通常カードの還元率

au PAYカード(通常・年会費無料)のクレカ積立還元率は、200円につき1ポイント(0.5%)です。

この0.5%という数値は、2025年1月約定分から適用された改定後の還元率です。

それ以前は1.0%でしたが、現在は半分に引き下げられています。

一部の古い記事やブログでは、旧還元率の「1.0%」がそのまま掲載されていることがあります。2026年4月時点の正しい還元率は0.5%です。三菱UFJ eスマート証券の公式サイトで最新情報をご確認ください。

通常カードの買い物利用は100円ごとに1ポイント(1.0%)ですが、クレカ積立の還元率はこれとは別計算で0.5%になる点に注意してください。

ゴールドカードの還元率

au PAYゴールドカード(年会費11,000円・税込)のクレカ積立還元率は、100円につき1ポイント(1.0%)です。

通常カードの2倍の還元率になりますが、年会費11,000円がかかるため、クレカ積立の還元だけでは年会費を回収できない場合があります。この点は後のセクションで詳しく計算します。

| カード | 年会費 | クレカ積立還元率 | 月1万円積立時の年間ポイント |

|---|---|---|---|

| au PAYカード(通常) | 無料 | 0.5% | 600P |

| au PAYゴールドカード | 11,000円(税込) | 1.0% | 1,200P |

還元率の条件(利用額など)

auの料金プラン「auバリューリンク マネ活2」(通称:auマネ活2)に加入すると、クレカ積立の還元率がさらに上乗せされます。

最大で2.0%まで引き上げることが可能です。

還元率の内訳は以下のとおりです。

| 特典 | 還元率 | 対象上限 |

|---|---|---|

| 通常特典 | 1.0% | 月10万円 |

| プラン加入特典 | +0.5% | 月5万円 |

| ゴールド&NISA特典 | +0.5% | 月5万円 |

| 合計最大 | 2.0% | 月5万円まで全額適用 |

マネ活2で最大2.0%を受けるには、3つの条件をすべて満たす必要があります。

- auバリューリンク マネ活2 / 使い放題MAX+ マネ活2に加入していること

- 三菱UFJ eスマート証券でNISA口座を保有していること

- au PAYゴールドカードを保有していること

サイトの一部で「最大3.0%」「12ヶ月限定」と記載されているケースがありますが、これは旧プラン「auマネ活プラン+」の条件です。2026年4月時点の現行プラン「auマネ活2」の三菱UFJ eスマート証券のLPには12ヶ月限定の明記はなく、最大還元率は2.0%です。旧プランの情報と混同しないようご注意ください。

なお、上乗せ特典(プラン加入特典+ゴールド&NISA特典)の適用期間・継続条件については、公式LP上で明確な記載がないため、加入前に三菱UFJ eスマート証券またはau公式サイトで最新の適用条件をご確認ください。

筆者もマネ活2の条件を調べたとき、ネット上の情報が「3.0%」と「2.0%」で食い違っていて混乱しました。

公式サイトを直接確認したところ、2026年4月時点では最大2.0%が正しい数値でした。

【重要】auクレカ積立は本当にお得?

au PAYカードのクレカ積立は、au経済圏の中では有力な選択肢ですが、業界全体で見ると還元率は高い方ではありません。

ここでは楽天証券・SBI証券との三社比較で、auクレカ積立の立ち位置を正直に解説します。

正直なところ、楽天やSBIと比べてどうなの?au PAYカードがお得って本当?

正直に言うと、通常カード同士で比べるとほぼ互角か、条件次第ではSBIや楽天の方が有利だよ。でも「au経済圏でPontaを貯めている」という前提なら、十分に使う価値はあるんだ。

結論:楽天・SBIよりは弱い

三社の通常カード・ゴールドカードの還元率を比較すると、以下のようになります。

| 証券会社 | カード | 年会費 | クレカ積立還元率 | 条件・注意点 |

|---|---|---|---|---|

| 三菱UFJ eスマート証券 | au PAYカード(通常) | 無料 | 0.5% | 条件なし |

| 三菱UFJ eスマート証券 | au PAYゴールドカード | 11,000円 | 1.0% | 条件なし |

| 三菱UFJ eスマート証券 | au PAYゴールド+マネ活2 | 11,000円+通信費 | 最大2.0% | 3条件必須・月5万円まで |

| SBI証券 | 三井住友カードNL | 無料 | 0.5%(初年度) | 2年目以降は年10万円以上利用で0.5%、未満で0% |

| SBI証券 | 三井住友ゴールドNL | 5,500円※ | 最大1.0%(初年度) | 2年目以降は年100万円以上で1.0%、10〜100万で0.75%、10万未満で0% |

| 楽天証券 | 楽天カード(通常) | 無料 | 0.5% | 条件なし |

| 楽天証券 | 楽天ゴールドカード | 2,200円 | 0.75% | 条件なし |

| 楽天証券 | 楽天プレミアムカード | 11,000円 | 1.0% | 条件なし |

| 楽天証券 | 楽天ブラックカード | 33,000円 | 2.0% | 条件なし |

※ SBI三井住友ゴールドNLには、年10万〜100万円利用で0.75%という中間段階があります。

この表を見ると、通常カード同士ではau PAYカードもSBIも楽天も同じ0.5%で横並びです。

ただしSBIは2年目以降に年10万円以上の利用条件が付くため、日常的にカードを使わない人はauの方が確実にポイントを受け取れます。

ゴールドカード以上では、楽天ゴールドカード(0.75%・年会費2,200円)が最もコスパが良く、auゴールドは還元率は高い(1.0%)ものの年会費11,000円の回収が課題です。

それでも使う価値がある理由

還元率だけを見ると楽天やSBIに分がありますが、au経済圏でPontaポイントを一本化している人には、三菱UFJ eスマート証券を選ぶ合理的な理由があります。

- au携帯料金のポイント還元(ゴールドカードで最大10%)と合算して考えられる

- Pontaポイントの出口が豊富(au PAY・ローソン・じゃらん等で使える)

- auじぶん銀行との連携で普通預金金利が最大年0.51%になる

- 証券口座の開設・移管コストをかけずにポイントを貯められる

- 既にau回線を使っているなら、新たにカードや口座を作る手間が少ない

筆者の場合、au携帯料金のゴールドカード還元(最大10%)だけで年間かなりのPontaポイントを得ており、クレカ積立はその「おまけ」くらいの感覚です。

トータルで考えるとau経済圏の恩恵は決して小さくありません。

【シミュレーション】積立額×カード別でどれくらいポイントが貯まる?

実際にクレカ積立でどれくらいのPontaポイントが貯まるのか、月3万円・5万円・10万円の3パターンでシミュレーションします。

カードの種類によって年間数千〜1万ポイント以上の差が出ます。

以下のシミュレーションはポイント還元のみの計算です。投資信託は元本割れのリスクがあり、将来の投資成果を保証するものではありません。

自分の積立額だとどれくらいポイントが貯まるのか知りたいな。

カード別に計算してみたから、自分に近い金額で確認してみてね。マネ活2の上乗せがあるかないかで結構変わるよ。

月3万円の場合

月3万円を積立した場合の年間ポイントは以下のとおりです。

月3万円はマネ活2の上乗せ対象上限(月5万円)以内なので、全額に2.0%が適用されます。

| カード | 還元率 | 月間ポイント | 年間ポイント |

|---|---|---|---|

| au PAYカード(通常) | 0.5% | 150P | 1,800P |

| au PAYゴールドカード | 1.0% | 300P | 3,600P |

| au PAYゴールド+マネ活2 | 2.0% | 600P | 7,200P |

通常カードとマネ活2最大では、年間で5,400ポイントの差が出ます。

ただしマネ活2にはau料金プランへの加入が必要なので、通信費との兼ね合いで判断してください。

月5万円の場合

月5万円はマネ活2の上乗せ対象上限ちょうどのラインです。

全額に最大2.0%が適用される最もお得な積立額です。

| カード | 還元率 | 月間ポイント | 年間ポイント |

|---|---|---|---|

| au PAYカード(通常) | 0.5% | 250P | 3,000P |

| au PAYゴールドカード | 1.0% | 500P | 6,000P |

| au PAYゴールド+マネ活2 | 2.0% | 1,000P | 12,000P |

マネ活2の条件を満たせるなら、月5万円の積立が最もポイント効率の良いラインです。

これは三菱UFJ eスマート証券の公式サイトでも案内されている数値(月5万円積立時の年間12,000ポイント)と一致しています。

月10万円の場合

月10万円の場合、マネ活2の上乗せ特典は月5万円分にしか適用されません。

5万円を超える部分には通常特典(ゴールドカードで1.0%)のみが適用されるため、平均還元率が下がります。

| カード | 還元率 | 月間ポイント | 年間ポイント |

|---|---|---|---|

| au PAYカード(通常) | 0.5% | 500P | 6,000P |

| au PAYゴールドカード | 1.0% | 1,000P | 12,000P |

| au PAYゴールド+マネ活2 | 実質1.5%(※) | 1,500P | 18,000P |

以下は月10万円の場合の、通常カード・ゴールドカード・マネ活2の詳細比較表です。

| 比較項目 | au PAYカード(通常) | au PAYゴールドカード | ゴールド+マネ活2 |

|---|---|---|---|

| 年会費 | 無料 | 11,000円(税込) | 11,000円+通信費 |

| クレカ積立還元率 | 0.5% | 1.0% | 月5万まで2.0%・超過分1.0% |

| 月間ポイント | 500P | 1,000P | 1,500P |

| 年間ポイント | 6,000P | 12,000P | 18,000P |

| 年会費差引後の実質還元 | 6,000P | 1,000P(12,000-11,000) | 7,000P(18,000-11,000) |

| おすすめ度 | コスト重視の人向け | 携帯料金も含む総合利用者向け | au回線+NISA利用者向け |

あなたの積立額でポイントを計算してみよう

カードの種類を選んでください:

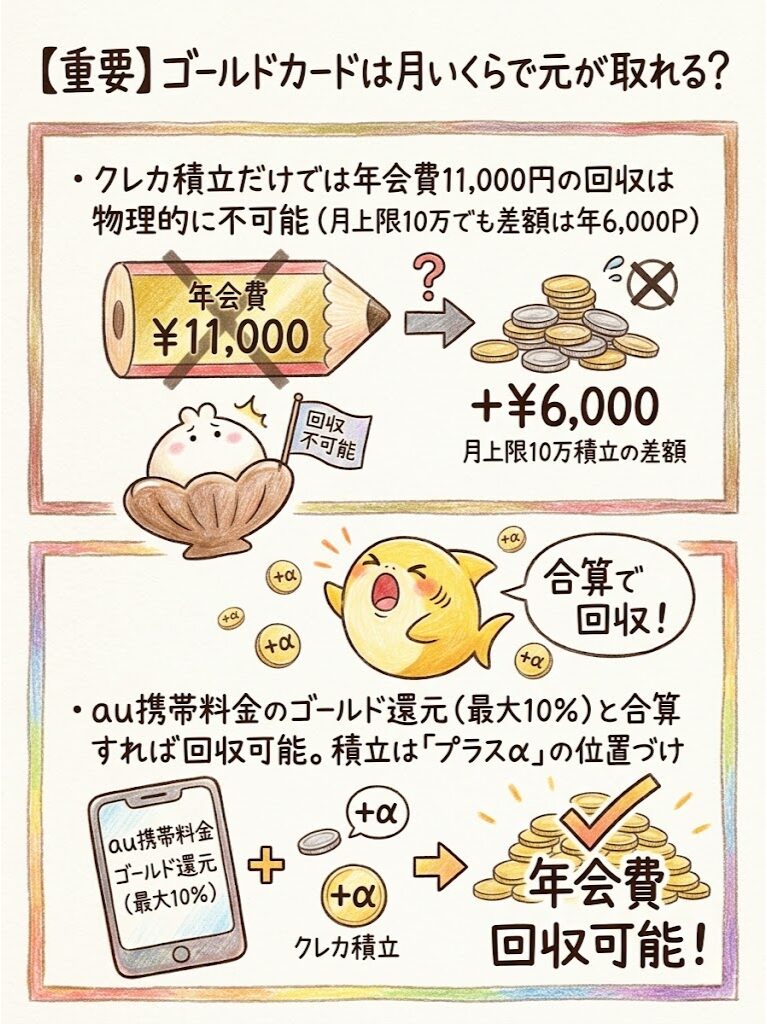

【重要】ゴールドカードは月いくらで元が取れる?

au PAYゴールドカードの年会費11,000円(税込)は、クレカ積立の還元だけで元が取れるのでしょうか。

結論から言うと、クレカ積立単体ではゴールドカードの年会費回収は非常に難しいです。

年会費と還元の関係

ゴールドカード(1.0%)と通常カード(0.5%)の差は0.5%です。

この0.5%の差額で年会費11,000円を回収するために必要な積立額を計算してみます。

年会費11,000円 ÷ 0.5%(0.005)= 年間220万円(月約183,333円)の積立が必要

しかし、クレカ積立の上限は月10万円です。つまり、クレカ積立だけでゴールドカードの年会費を回収することは物理的に不可能です。

月10万円をフルに積立した場合の年間ポイント差は以下のとおりです。

| カード | 年間積立額 | 年間ポイント | 通常カードとの差 |

|---|---|---|---|

| au PAYカード(通常) | 120万円 | 6,000P | ― |

| au PAYゴールドカード | 120万円 | 12,000P | +6,000P |

ゴールドカードの方が年間6,000ポイント多く貯まりますが、年会費11,000円を差し引くと実質マイナス5,000円です。

損益分岐ライン

クレカ積立単体ではゴールドカードの年会費をペイできません。

ただし、以下のような他の利用と組み合わせれば、十分に回収可能です。

- クレカ積立月10万円の還元差:年間+6,000P

- au携帯料金のゴールド特典(最大10%還元):月7,000円の携帯料金なら年間約7,560P

- 合計:年間約13,560P → 年会費11,000円を超えて回収可能

ゴールドカードはクレカ積立だけで判断せず、au携帯料金やau PAY利用を含めた「総合力」で元が取れるかどうかを考えるのがポイントです。

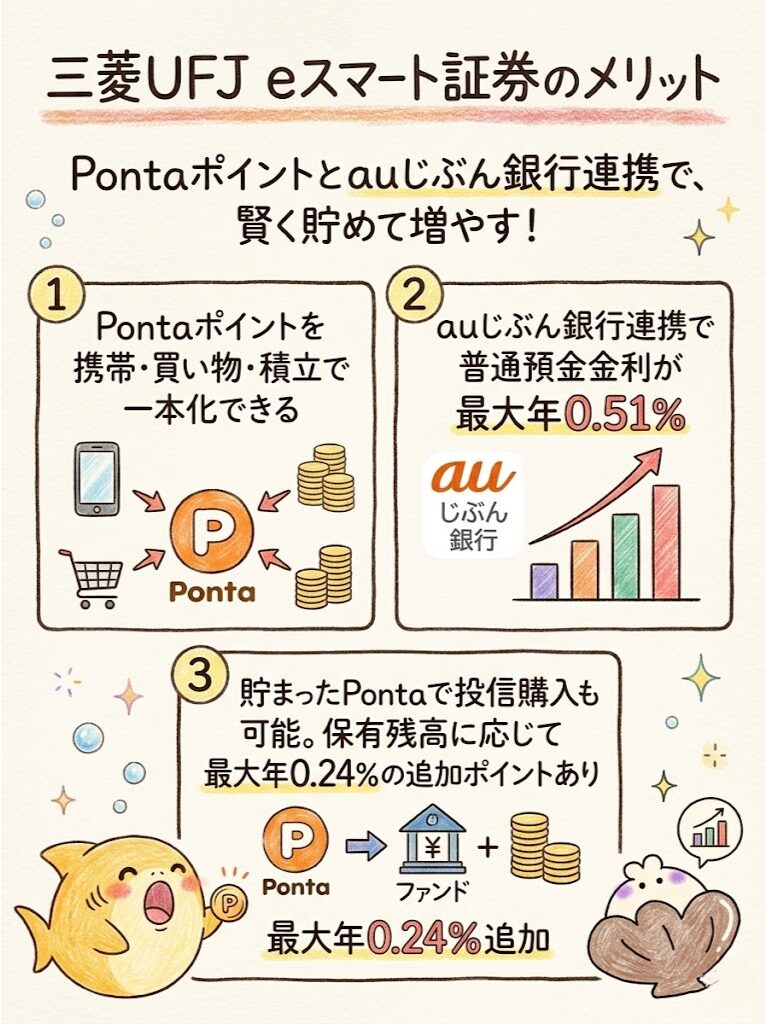

三菱UFJ eスマート証券のメリット

三菱UFJ eスマート証券には、au経済圏のユーザーにとって複数のメリットがあります。

クレカ積立に加えて、auじぶん銀行との連携やPontaポイントの使い道の広さが強みです。

au経済圏と相性がいい

au経済圏のユーザーが三菱UFJ eスマート証券を使う最大のメリットは、ポイントの貯め先をPontaに一本化できることです。

au携帯料金・au PAYでの買い物・クレカ積立のポイントがすべてPontaポイントに集約されるため、バラバラのポイントを管理する煩わしさがありません。

さらに、auじぶん銀行と三菱UFJ eスマート証券を連携させると、普通預金の金利が優遇されます。

三菱UFJ eスマート証券の公式サイトによると、連携時の金利は最大年0.51%(税引前)です。

Pontaポイントが使える

三菱UFJ eスマート証券では、貯まったPontaポイントを投資信託の購入に充てることもできます。

ポイントで投資信託を買えるので、現金を追加で出さずにポイントだけで投資を始めることも可能です。

Pontaポイントの主な使い道は以下のとおりです。

- 投資信託の購入(三菱UFJ eスマート証券)

- au PAY残高にチャージして買い物

- ローソンなどの提携店舗で利用

- じゃらん・ホットペッパーなどのリクルート系サービスで利用

クレカ積立ができる

当然のことに思えますが、クレカ積立ができること自体がメリットの一つです。

銀行引き落としでは得られないポイントが、カード決済にするだけで毎月自動的に貯まります。

加えて、三菱UFJ eスマート証券には投資信託の保有残高に応じたポイント付与(資産形成プログラム)もあります。

公式サイトによると、月間平均保有残高に応じて最大年0.24%のPontaポイントが追加で貯まります。

三菱UFJ eスマート証券のデメリット

メリットだけでなく、デメリットや注意点も正直に整理します。

還元率の低さと、楽天・SBIとの競争力の差が主な弱点です。

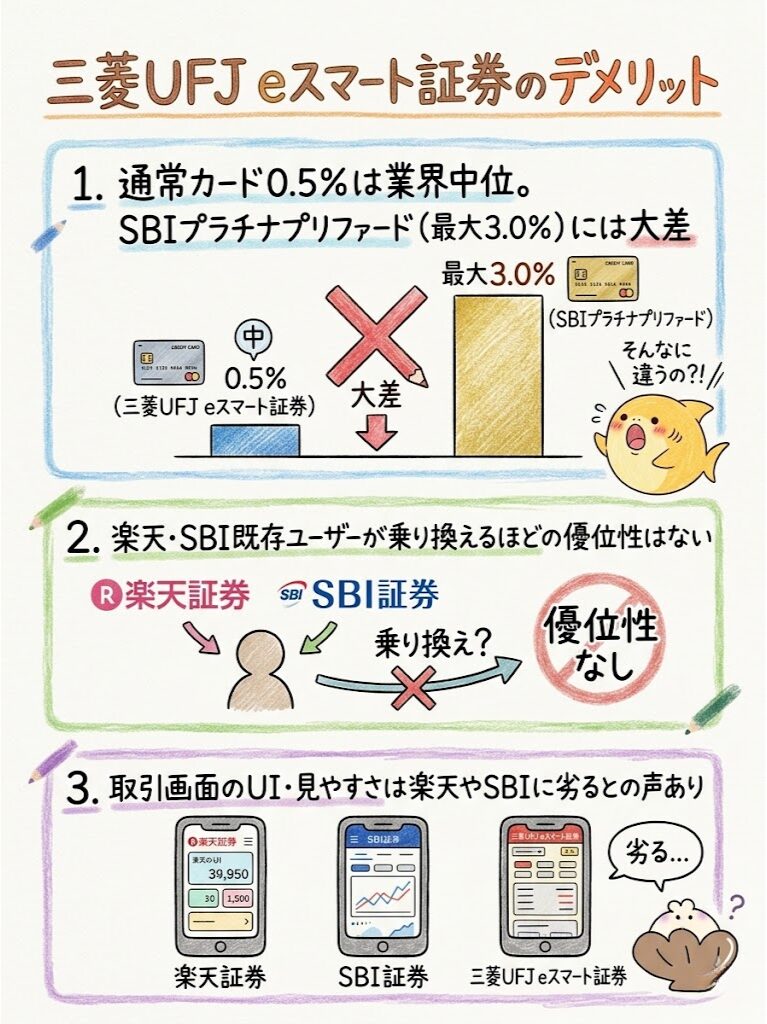

還元率はそこまで高くない

すでに比較表で示したとおり、au PAYカード(通常)のクレカ積立還元率は0.5%で、業界最高水準とは言えません。

ゴールドカードでも1.0%で、楽天プレミアムカード(1.0%)と同等、SBIのプラチナプリファード(年500万円以上の利用で最大3.0%)には大きく差をつけられています。

「還元率だけで選ぶならau以外も検討すべき」というのが率直な評価です。

楽天・SBIより優位性は弱い

楽天証券やSBI証券に既に口座がある人が、わざわざ三菱UFJ eスマート証券に乗り換えるメリットは少ないです。

特に楽天経済圏のユーザーは、楽天カードの通常還元率0.5%に加えて、楽天市場でのSPU倍率アップや楽天ポイントの使い勝手の良さがあるため、総合力で楽天に軍配が上がることが多いでしょう。

SBI証券の場合も、三井住友ゴールドNLで年100万円以上の利用条件を満たせるなら1.0%の還元が得られ、年会費も永年無料化できます。

操作画面や使いやすさは好みが分かれる

三菱UFJ eスマート証券の取引画面は、楽天証券やSBI証券と比べると「とっつきにくい」と感じる人もいます。

これは好みの問題ですが、初心者にとってはアプリやWebサイトの使いやすさも証券会社選びの重要な要素です。

三菱UFJ eスマート証券がおすすめな人

ここまでの内容を踏まえて、三菱UFJ eスマート証券のクレカ積立が向いている人を整理します。

以下に当てはまる人は、積極的に検討する価値があります。

au PAYカードを使っている人

すでにau PAYカードを持っている人は、追加のカード発行なしでクレカ積立を始められます。

年会費無料のまま0.5%の還元が受けられるため、始めるハードルが低いのが魅力です。

Pontaポイントを貯めたい人

ポイントの貯め先をPontaに集約したい人にとって、三菱UFJ eスマート証券は最適な選択肢です。

ローソンやau PAYなどPontaポイントの使い道が広いため、貯めたポイントを無駄なく活用できます。

au経済圏を使っている人

au回線・auでんき・auじぶん銀行など、au経済圏のサービスを複数使っている人は、証券口座もau経済圏に揃えることで、ポイント還元の効率を最大化できます。

| おすすめな人 | 理由 |

|---|---|

| au PAYカードを既に持っている | 追加コストなしで0.5%還元 |

| Pontaポイントを集約したい | クレカ積立も携帯もPontaで一本化 |

| au携帯+auじぶん銀行を使っている | 金利優遇+ポイント集約の二重メリット |

| マネ活2に加入できる環境にある | 最大2.0%還元で最もお得 |

| 投資初心者でまず少額から始めたい | 月100円から1円単位で設定可能 |

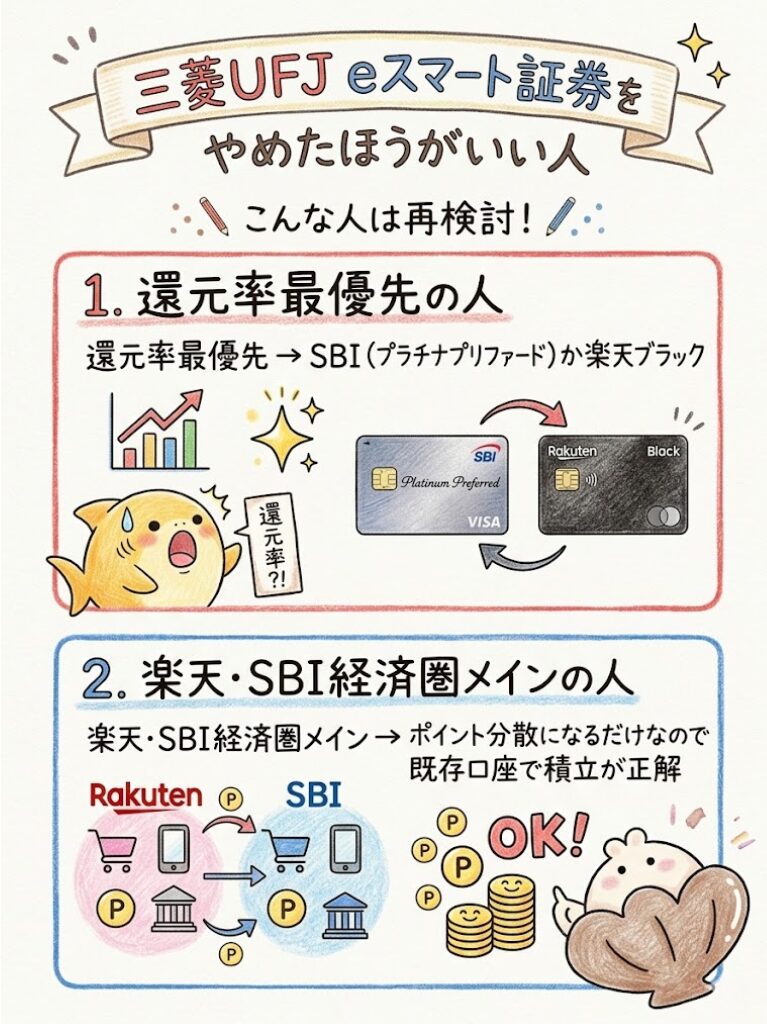

三菱UFJ eスマート証券をやめたほうがいい人

一方で、以下に当てはまる人は三菱UFJ eスマート証券のクレカ積立にこだわる必要はありません。

自分に合った証券会社を選ぶことの方が大切です。

auユーザーじゃないとやっぱりメリットないの?

正直なところ、au経済圏を使っていない人には他の選択肢の方がお得になりやすいよ。無理にauで揃える必要はないね。

ポイント還元を最大化したい人

クレカ積立の還元率だけで見ると、SBI証券のプラチナプリファード(年500万円以上の利用で最大3.0%)や楽天ブラックカード(2.0%)の方が高還元です。

還元率の最大化が最優先の人は、au以外の選択肢を検討してください。

楽天・SBIを使える人

楽天カードや三井住友カードを既にメインで使っている人は、無理にau PAYカードに乗り換える必要はありません。

ポイントの分散は管理コストが増えるだけなので、既存の経済圏で積み立てる方が効率的です。

| やめたほうがいい人 | 理由 | 代替案 |

|---|---|---|

| 還元率を最大化したい | au通常カードは0.5%で業界中位 | SBI証券(プラチナプリファード) |

| 楽天経済圏をメインで使っている | 楽天ポイントとPontaが分散する | 楽天証券(楽天カード) |

| SBI経済圏をメインで使っている | Vポイントが分散する | SBI証券(三井住友カード) |

| au回線を使っていない | マネ活2の恩恵を受けられない | 自分の経済圏に合った証券会社 |

| 年会費を1円もかけたくない | ゴールドカードの1.0%は年会費が必要 | 通常カードで0.5%運用 or 楽天カード |

【比較】SBI証券とどっちがお得?

三菱UFJ eスマート証券とSBI証券の比較は、au経済圏とSBI経済圏のどちらを使っているかで答えが変わります。

ポイントの出口と、自分が普段使っている経済圏がカギになります。

還元率の違い

クレカ積立の還元率を直接比較すると、条件によってどちらが有利かが変わります。

| 比較項目 | 三菱UFJ eスマート証券(au PAY) | SBI証券(三井住友) |

|---|---|---|

| 通常カード還元率 | 0.5%(条件なし) | 0.5%(2年目以降は年10万利用要件あり) |

| ゴールドカード還元率 | 1.0%(条件なし) | 最大1.0%(年100万利用要件あり)※10〜100万は0.75% |

| ゴールド年会費 | 11,000円 | 5,500円(年100万利用で永年無料) |

| 上位カード最大還元率 | 2.0%(マネ活2) | 3.0%(プラチナプリファード・年500万以上) |

| 貯まるポイント | Pontaポイント | Vポイント |

| 積立上限 | 月10万円 | 月10万円 |

通常カード同士では、2年目以降もカード利用が年10万円以上あるならSBIと互角です。

カードをほとんど使わない人は、条件なしで0.5%が保証されるauの方が確実です。

ポイントの使いやすさ

ポイントの使い勝手は、生活圏によって評価が分かれます。

Pontaポイント(au経済圏)はローソン・au PAY・じゃらん等で幅広く使えます。

一方、Vポイント(SBI経済圏)はVisa加盟店での支払い充当や、PayPayポイントとの交換が可能です。

「普段どこで買い物をするか」「どのスマホ回線を使っているか」でポイントの価値は大きく変わります。

結論:どっちを選ぶべき?

どちらを選ぶべきかは経済圏によって異なり、au回線ユーザーは三菱UFJ eスマート証券、三井住友カードユーザーはSBI証券が有利です。最終的な判断基準はシンプルです。

- au回線を使っていて、Pontaポイントを貯めている → 三菱UFJ eスマート証券

- 三井住友カードを使っていて、Vポイントを貯めている → SBI証券

- どちらでもない、または還元率を最優先にしたい → SBI証券(プラチナプリファードの上限が高い)

- 年会費をかけずに確実にポイントを得たい → 三菱UFJ eスマート証券(通常カード・条件なし0.5%)

筆者はau回線ユーザーなので三菱UFJ eスマート証券を使っていますが、SBI証券にも口座を持っています。

「どちらか一つに絞らなければならない」わけではないので、NISA口座をどちらに置くかだけ決めれば、両方の証券口座を持つことも可能です。

セキュリティと安全性について

2025年に不正アクセス事件が発生しましたが、現在は二要素認証・パスキー認証(2026年4月末予定)などセキュリティ強化が進んでいます。

金融商品を扱う証券会社を選ぶ上で、セキュリティは見逃せないポイントです。

三菱UFJ eスマート証券では2025年に不正アクセス事件が発生しましたが、その後セキュリティ強化が進められています。

2025年4月22日、三菱UFJ eスマート証券はフィッシング詐欺を起点とした不正ログイン・第三者による有価証券売買の被害を公表しました。

これは三菱UFJ eスマート証券に限らず、SBI証券や楽天証券でも同時期に同様の被害が業界全体で発生しています。

三菱UFJ eスマート証券は2025年5月2日に被害補償方針を発表し、「被害状況等を十分に精査したうえで、個別の事情に応じて原状回復を含めて対応」するとしています。

また、2025年10月には貸株サービスの対象銘柄除外対応漏れにより、金融商品取引法上の規定(公開買付け期間中の買付禁止)への抵触が確認されました。

違反発覚後、速やかに借入解消・金融庁への届出が行われており、2026年4月2日時点で業務停止命令等の行政処分は確認されていません。

現在(2026年4月時点)のセキュリティ対策は以下のとおりです。

| 対策 | 内容 |

|---|---|

| 二要素認証 | ログイン・出金時にワンタイム認証コード+認証アプリ |

| リスクベース認証 | 普段と異なるアクセス環境を検知して追加認証(2024年9月導入) |

| パスキー認証 | 2026年4月末導入予定(生体認証・PINによるパスワードレス認証) |

| ログイン通知 | 不正ログインをメールで即時通知 |

| BIMI認証 | メール送信元の視覚的確認対応 |

| 自動ログアウト | 180分以上無操作で自動ログアウト |

| アカウントロック | パスワード複数回誤入力で一時ロック |

証券口座のセキュリティは各社が対策を強化していますが、「絶対に安全」とは断言できません。フィッシング詐欺への個人レベルでの対策(怪しいメールのリンクを開かない、公式アプリからアクセスする等)も併せて行ってください。

三菱UFJ eスマート証券でよくある質問(FAQ)

三菱UFJ eスマート証券のクレカ積立に関する、読者からよく寄せられる疑問をまとめました。

Q. auのクレカ積立はどの証券会社でできる?

A. au PAYカードでクレカ積立ができるのは三菱UFJ eスマート証券のみです。他の証券会社(SBI証券・楽天証券等)ではau PAYカードは使用できません。

Q. Pontaポイントはどれくらい貯まる?

A. au PAYカード(通常)で月5万円積立の場合、年間3,000ポイントです。ゴールドカードなら年間6,000ポイント、マネ活2最大条件なら年間12,000ポイントになります。

Q. au PAYカード以外でも積立できる?

A. はい。三菱UFJカードでもクレカ積立が可能です。ただし、貯まるポイントはPontaポイントではなくグローバルポイントになります。au経済圏でPontaを貯めたい場合はau PAYカードを選んでください。

Q. クレカ積立の上限はいくら?

A. 月10万円が上限です。最低月100円から、1円単位で設定できます。

Q. クレカ積立はNISAでも使える?

A. はい。三菱UFJ eスマート証券では、NISA口座(つみたて投資枠・成長投資枠)でもクレカ積立が利用できます。マネ活2の最大還元にはNISA口座の保有が条件の一つです。

Q. ポイントはいつ付与される?

A. au PAYカードの引落日を基準に、同月末頃にPontaポイントが加算されます。加算までに数日かかる場合がありますが、月末には確認できるのが通常です。

Q. 三菱UFJ eスマート証券の評判は?

A. au経済圏のユーザーからは「Pontaポイントが貯まるので便利」という評価がある一方、「取引画面がやや使いにくい」「還元率が他社より低い」という声もあります。2025年の不正アクセス事件後はセキュリティ面の不安を指摘する声がありましたが、現在は二要素認証やパスキー認証(2026年4月末導入予定)など対策が進んでいます。

Q. auカブコム証券との違いは?

A. 三菱UFJ eスマート証券は、2024年にauカブコム証券から社名変更した証券会社です。サービス内容・口座・取引条件に変更はなく、実質的に同じ証券会社です。旧名称で検索しても同じサービスにたどり着きます。

Q. auマネ活2の最大還元率は3.0%?2.0%?

A. 2026年4月時点の現行プラン「auマネ活2」の最大還元率は2.0%です。一部の古い記事やブログで「3.0%」と記載されている場合がありますが、それは旧プラン「auマネ活プラン+」の条件です。現行プランの正確な数値は三菱UFJ eスマート証券で確認できます。

Q. 投資信託の保有でもポイントは貯まる?

A. はい。三菱UFJ eスマート証券の「資産形成プログラム」により、月間平均保有残高に応じて最大年0.24%のPontaポイントが貯まります。クレカ積立のポイントとは別に付与されます。

Q. クレカ積立の申込締切と買付日はいつ?

A. 申込締切は毎月15日頃(21日の4営業日前)、買付日は翌月1日(休業日の場合は翌営業日)です。

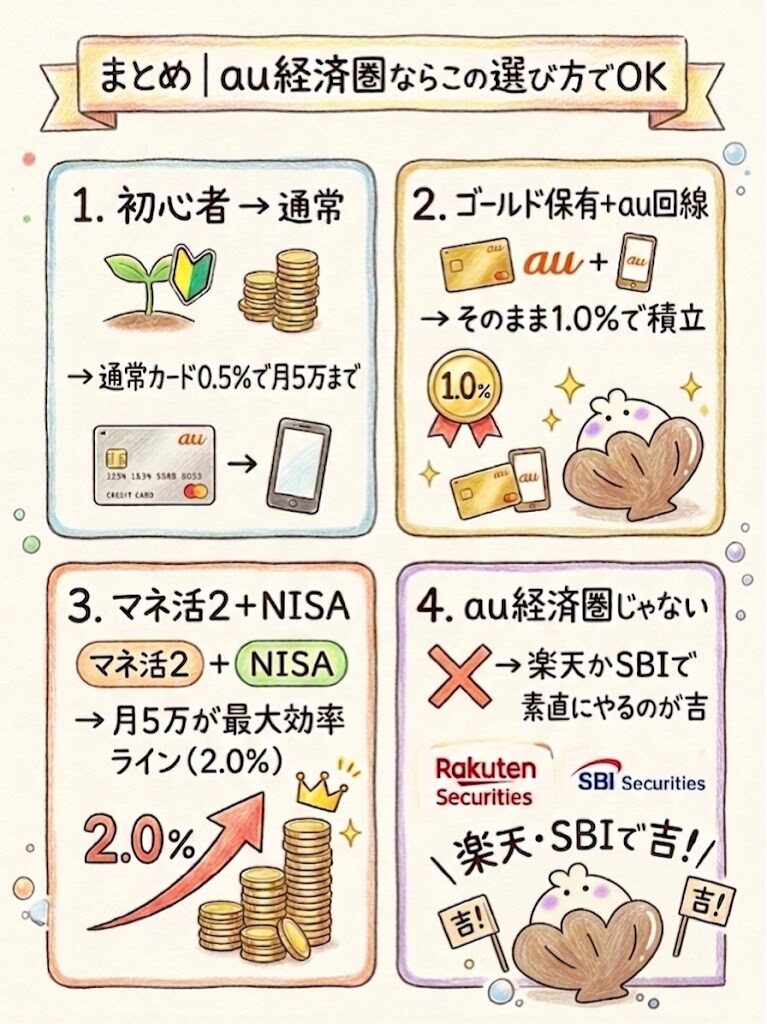

まとめ|au経済圏ならこの選び方でOK

この記事では、三菱UFJ eスマート証券のクレカ積立について、還元率・他社比較・シミュレーション・デメリットまで幅広く解説してきました。

最後に、au経済圏の人が迷わないための選び方を整理します。

結局、自分はどうすればいいのかな?

au経済圏かどうか、ゴールドカードを持っているかどうかで選び方が変わるよ。以下のフローチャートを参考にしてみてね。

- au PAYカード(通常)を持っている+投資初心者

→ まずは通常カード(0.5%)で月5万円までクレカ積立を始める。年会費無料で始められるのでリスクなし。 - au PAYゴールドカードを既に持っている+au携帯料金を支払っている

→ そのままゴールドカード(1.0%)でクレカ積立を設定。携帯料金の還元と合算でゴールド年会費は回収しやすい。 - auマネ活2に加入できる+NISA口座を三菱UFJ eスマート証券に置ける

→ 月5万円までのクレカ積立で最大2.0%還元。月5万超は通常1.0%になるため、5万円がコスパ最良ライン。 - au経済圏を使っていない

→ 三菱UFJ eスマート証券にこだわる必要はない。楽天証券やSBI証券など、自分の経済圏に合った証券会社を選ぶ方がお得。

| あなたの状況 | おすすめの証券会社 | カード |

|---|---|---|

| au回線+Pontaポイントを貯めたい | 三菱UFJ eスマート証券 | au PAYカードまたはゴールド |

| 楽天市場をよく使う | 楽天証券 | 楽天カード |

| 三井住友カードを使っている | SBI証券 | 三井住友カード(NL) |

| 還元率を最大化したい(年会費OK) | SBI証券 | プラチナプリファード |

| とにかくコスト0で始めたい | 三菱UFJ eスマート or 楽天証券 | 各社の年会費無料カード |

本記事の情報は2026年4月時点のものです。還元率・条件・キャンペーン内容は予告なく変更される場合があります。最新の情報は各公式サイトで直接ご確認ください。

また、投資信託は元本保証の商品ではなく、元本割れのリスクがあります。投資は余裕資金の範囲内で行ってください。

au経済圏でPontaポイントを効率よく貯めたいなら、三菱UFJ eスマート証券のクレカ積立はベストな選択肢の一つです。

まずは年会費無料のau PAYカードで少額から始めてみてはいかがでしょうか。