SBI証券と楽天証券、どっちで口座を開設すべきか迷っていませんか。

結論から言うと、あなたの投資スタイルや普段使っている経済圏によって最適な証券会社は変わります。2026年4月時点で、どちらも国内株式の売買手数料は0円。

大きな差が出るのは、ポイント還元の仕組み・取扱商品の幅・クレカ積立の条件の3つです。

この記事では、5つの質問に答えるだけで自分に合う証券会社がわかる「30秒診断ツール」を用意しました。さらに、手数料・クレカ積立・IPO・セキュリティまで、2026年最新データで両社を徹底比較しています。

SBI証券と楽天証券、正直どっちがいいの?

どっちも優秀だけど、ポイント経済圏や投資の目的で「合う・合わない」があるよ。まずは診断ツールを試してみて!

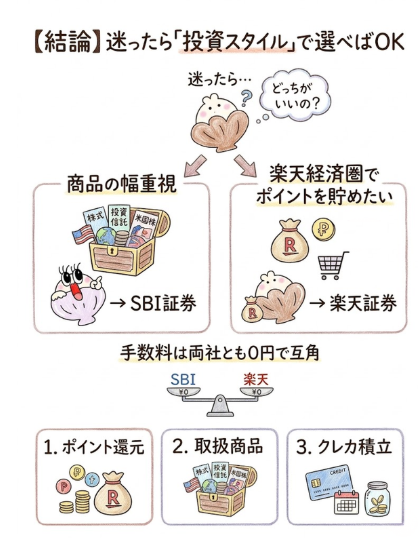

【結論】迷ったら「投資スタイル」で選べばOK

- 口座数:楽天証券 1,300万口座(2025年11月時点)/ SBI証券(非開示)

- NISA口座数:楽天証券 700万口座(2026年1月時点・業界最多)

- 国内株式手数料:両社とも0円(SBI証券はゼロ革命、楽天証券はゼロコース)

- 投資信託取扱本数(NISA成長投資枠):SBI証券 2,638本/楽天証券 約2,600本

- IPO取扱件数(2024年実績):SBI証券 76社/ 楽天証券 54社

- 外国株対応国数:SBI証券 9カ国/ 楽天証券(公式サイト参照)

- クレカ積立還元率(一般カード):SBI証券 0%〜1.0%(年間利用額条件あり)/ 楽天証券 0.5%(条件なし)

- 投信保有ポイント対象:SBI証券 2,600本超/ 楽天証券 6銘柄のみ

- オリコン顧客満足度「取引のしやすさ」:楽天証券が1位(2026年調査)

SBI証券と楽天証券の選び方は、「投資商品の幅広さ重視ならSBI証券」「楽天経済圏でポイントを貯めたいなら楽天証券」というシンプルな基準で決められます。

どちらも国内株式の売買手数料は0円、NISA口座の基本条件も同じです。

しかし、クレカ積立の還元条件やIPO取扱件数、投信保有ポイントの対象範囲には明確な違いがあります。

以下の総合評価ボックスで、両社の主要スペックを一覧で確認してみてください。

どっちも手数料0円なら、何で選べばいいの?

手数料は互角だからこそ、ポイント還元の仕組みと自分の投資目的で差がつくよ。下の診断ツールで確かめてみよう。

ここからは、あなた自身の投資スタイルに合った証券会社がどちらなのかを、5つの質問で診断できるツールを使って確認していきましょう。

【診断】30秒でわかる!SBI証券と楽天証券どっち?

手数料は互角だからこそ、ポイント還元の仕組みと自分の投資目的で差がつくよ。下の診断ツールで確かめてみよう。

Q1. ポイント還元はどれくらい重視する?

Q2. 楽天市場や楽天モバイルなど楽天サービスを普段使っている?

Q3. IPO(新規上場株)や幅広い投資商品に興味がある?

Q4. 使いやすさ・画面のわかりやすさは重要?

Q5. 投資の目的は?

診断結果はあくまで目安です。この後の詳しい比較を読んで、最終的な判断をしてください。

質問① ポイント重視で選びたい

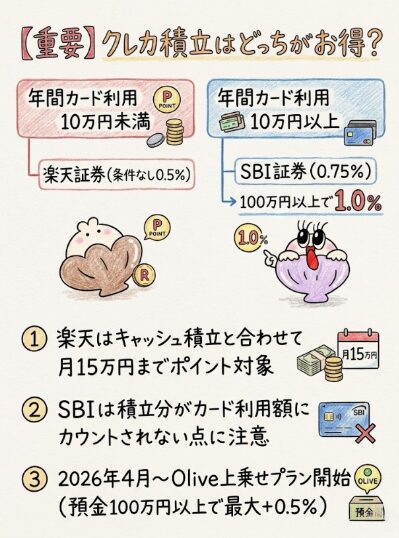

ポイント還元を重視するなら、年間のカード利用額が10万円未満の人は楽天証券、100万円以上使う人はSBI証券が有利です。

楽天証券は楽天カード(一般)で条件なしで0.5%還元が受けられます。月10万円を積み立てた場合、年間6,000ポイントを獲得できる計算です。

一方、SBI証券の三井住友カード(NL)は年間カード利用額によって還元率が変わり、年10万円未満だと0%(ポイントなし)になる点に注意が必要です。ただし、三井住友カード(NL)で年100万円以上利用する場合は還元率が1.0%まで上がり、月10万円積立で年間12,000ポイントを獲得可能。

カード利用額が多い人ほどSBI証券のほうがお得になります。

質問② 楽天経済圏をよく使う

楽天市場・楽天モバイル・楽天カードなどの楽天サービスを日常的に使っている人は、楽天証券を選ぶことでポイントの相乗効果が生まれます。楽天証券ではマネーブリッジ設定をして月3万円以上の投信買付をすると、楽天市場でのポイント還元率が最大+1倍アップします(SPU対象)。

楽天経済圏をメインで使っている人にとっては、投資とポイ活を一体で回せる大きなメリットです。

一方、楽天経済圏をあまり使わない人は、SBI証券のほうが純粋な投資メリットを享受しやすいでしょう。

三井住友カード経済圏(Vポイント)との相性も良く、Olive連携で追加の上乗せ還元も狙えます。

※楽天経済圏でポイントをもっと効率よく貯めたい方は、楽天サービスの活用法をまとめた記事もあわせてご覧ください。

質問③ IPOや投資商品を重視したい

IPO(新規上場株)や幅広い投資商品にアクセスしたいなら、SBI証券が優位です。2024年のIPO取扱件数は、SBI証券が76社に対して楽天証券は54社(Web検索確認)。外国株の対応国数もSBI証券は9カ国(米国・香港・韓国・ベトナム・インドネシア・シンガポール・タイ・マレーシアなど)に対し、楽天証券はそれより少ない対応国数です(詳細は公式サイト参照)。

また、米国株の取扱銘柄数はSBI証券が5,190銘柄超と豊富。

投資の選択肢を幅広く持ちたい人はSBI証券を選ぶのがおすすめです。

質問④ シンプルで使いやすい方がいい

画面のわかりやすさ・操作のシンプルさを重視するなら、楽天証券が高い評価を得ています。

2026年オリコン顧客満足度ランキング(2025年9月〜10月調査)では、楽天証券がネット証券部門で「取引のしやすさ」1位を獲得しています(5度目の総合1位)。楽天証券のスマホアプリ「iGrow」は100円から積立が可能で、初心者でも直感的に操作できる設計です。

SBI証券も機能性は高いですが、メニューや設定項目が多い分、初心者にはやや複雑に感じる場合があります。投資経験が浅い人や、シンプルに積立だけしたい人は楽天証券のほうが始めやすいでしょう。

質問⑤ 長期投資メインで考えている

長期で資産形成を考えている人は、投信保有ポイント(持っているだけでもらえるポイント)の差に注目すべきです。

SBI証券の「投信マイレージ」は対象が2,600本超の投資信託に月次で付与されるのに対し、楽天証券の「投信残高ポイントプログラム」は対象がわずか6銘柄のみ(楽天・プラスシリーズ)。長期で投信を保有するほど、この差は複利的に広がっていきます。

たとえば楽天・プラスS&P500を100万円保有した場合、楽天証券では年間約280ポイント(還元率0.028%/年)。

長期保有のポイントまで含めた「総合コスト」で考えると、SBI証券に分があると言えます。

【診断結果】あなたにおすすめの証券会社

診断の結果は、「楽天証券向き」「SBI証券向き」「両方使うべき」の3パターンに分かれます。

ここからは、それぞれのパターンに該当する人の特徴と、具体的なメリットを詳しく解説します。

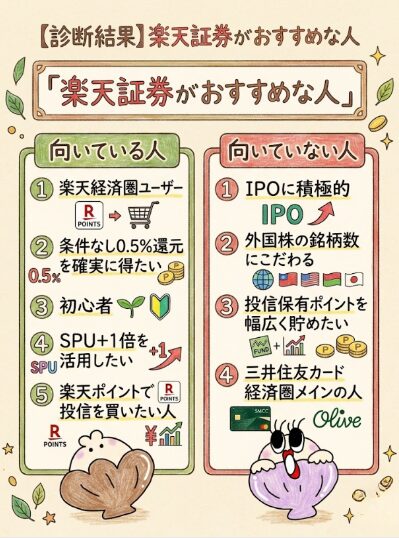

楽天証券がおすすめな人

楽天経済圏をメインで利用している人には、楽天証券が最も効率よくポイントを貯められる選択肢です。

- 楽天カード・楽天モバイル・楽天市場を日常的に使っている

- クレカ積立で「条件なし」で確実にポイントが欲しい

- シンプルなUIで手軽にNISAを始めたい

- SPUのポイント倍率アップも活用したい

楽天証券の最大の強みは、楽天経済圏との連携によるポイント還元の厚さです。

楽天カード(一般)のクレカ積立は条件にかかわらず0.5%還元。

さらに楽天キャッシュ積立(0.5%還元)と組み合わせると、月最大15万円までポイント付与の対象になります。

マネーブリッジ設定+月3万円以上の投信買付でSPUが+1倍になるため、楽天市場での買い物も合わせてポイントを回せる仕組みです。

楽天経済圏にどっぷり浸かっている人は、楽天証券一択と言ってもいいでしょう。

SBI証券がおすすめな人

投資商品の幅広さと長期保有ポイントを重視する人には、SBI証券のほうが総合的なメリットが大きくなります。

- IPOや外国株にも積極的に投資したい

- 三井住友カードの年間利用額が100万円以上ある

- 投信を長期保有し、保有ポイント(投信マイレージ)も貯めたい

- Olive連携で上乗せ還元を狙いたい

SBI証券のIPO取扱件数は2024年に76社と、楽天証券の54社を大きく上回ります。

外国株は9カ国に対応しており、米国株は5,190銘柄超(2024年5月時点)を取り扱っています。

さらに、投信マイレージは2,600本超の投資信託が対象で月次付与されるため、長期投資で資産が増えるほど「持っているだけで貯まるポイント」の恩恵が大きくなります。

年会費無料で維持できるので、まずは口座開設だけでもしておくと安心です。

両方使うべき人

SBI証券と楽天証券の「どちらにもメリットを感じる」人は、両方の口座を開設して使い分けるのが最適解です。

- NISAと特定口座で別々の証券会社を使い分けたい

- IPOの当選確率を上げたい(複数口座で応募可能)

- 楽天経済圏も三井住友カード経済圏もどちらも使っている

- まだ投資スタイルが固まっていないので、両方試したい

具体的な使い分けシナリオは以下のとおりです。

| 用途 | メインにする証券会社 | 理由 |

|---|---|---|

| NISA(積立投資) | 楽天証券 | 条件なし0.5%還元+SPU連携 |

| 特定口座(投信長期保有) | SBI証券 | 投信マイレージで2,600本超に月次ポイント付与 |

| IPO応募 | 両方で応募 | SBI76社+楽天54社の両方にエントリーで当選チャンスアップ |

| 米国株・外国株 | SBI証券 | 9カ国対応+5,190銘柄超 |

口座開設費・維持費はどちらも0円です。

「どっちか1つに絞れない」なら、両方開設して実際に使い比べるのが一番確実な方法です。

SBI証券と楽天証券の違いをシンプルに比較

SBI証券と楽天証券の違いは、手数料・取扱商品・ポイント還元・使いやすさの4つの軸で整理するとわかりやすくなります。

ここでは、競合記事のように13〜17項目を並べるのではなく、本当に差が出る4項目に絞って比較します。

手数料の違い

国内株式の売買手数料は、SBI証券(ゼロ革命)も楽天証券(ゼロコース)もどちらも0円です。

| 比較項目 | 🟠 SBI証券(ゼロ革命) | 🔴 楽天証券(ゼロコース) |

|---|---|---|

| 国内株式(現物・信用) | 0円 | 0円 |

| 適用条件 | インターネットコース+電子交付設定 | Rクロス®とSOR利用必須 |

| 単元未満株 | S株:0円 | かぶミニ®:寄付0円 (リアルタイムはスプレッド0.22%) |

| 米国株(NISA枠) | 0円 | 0円〜(上限22米ドル) |

| 米ドル為替手数料 | 0円(スプレッドあり) | リアルタイム0銭 / 定時±25銭 |

| 投資信託買付 | 0円 | 0円 |

⚠️ 楽天証券のゼロコースにはRクロス®とSOR利用が必須条件です。「0円」とだけ記載された記事も多いですが、この条件を見落とすと想定外の手数料が発生する可能性があります。最新情報は各社公式サイトでご確認ください。

SBI証券のNISA枠では米国株・中国株・韓国株・シンガポール株のETFを含む取引手数料が0円になるのが特徴です。

手数料面では両社ほぼ互角ですが、細かい条件の違いを理解しておくことが大切です。

どっちも0円って、じゃあ手数料では差がつかないの?

基本はほぼ互角。ただし単元未満株のリアルタイム取引や、NISA枠外の米国株取引では微妙な差が出るよ。

取扱商品の違い

取扱商品の幅では、SBI証券がIPO・外国株・iDeCoの全方位でリードしています。

| 比較項目 | 🟠 SBI証券 | 🔴 楽天証券 |

|---|---|---|

| 投資信託(NISA成長投資枠) | 2,638本 | 約2,600本 |

| つみたて投資枠 | 193本 | 約190本 |

| IPO取扱件数(2024年実績) | 76社 | 54社 |

| 米国株取扱銘柄数 | 5,190銘柄超 (2024年5月時点) |

約4,496銘柄 (2026年4月時点) |

| 外国株対応国数 | 9カ国 (米・香港・韓・越・インドネシア・シンガポール・タイ・マレーシアなど) |

6カ国 (米国・中国・シンガポール・タイ・マレーシア・インドネシア) |

| iDeCo商品本数 | 約38〜40本 (セレクトプラン) |

37本 (2026年4月1日入替完了後) |

⚠️ 楽天証券の米国株取扱銘柄数はYahoo!ファイナンス比較ページ(2026年4月時点)を参照。SBI証券の米国株銘柄数は2024年5月時点の数値のため、最新数値は各社公式サイトでご確認ください。楽天証券のiDeCoは2026年4月1日に運用商品の入替(9本除外・9本追加)を実施済み。

投資信託の本数は両社ほぼ同等ですが、IPO取扱件数はSBI証券が76社で楽天証券の54社を22社上回ります。

外国株もSBI証券は9カ国に対応しており、ベトナムやインドネシアなどの新興国株にも投資可能。

幅広い商品に投資したい人はSBI証券を選ぶのが合理的です。

ポイント還元の違い

ポイント還元の仕組みは、クレカ積立と投信保有ポイントの2つの軸で比較する必要があります。

クレカ積立については後の「クレカ積立」セクションで詳しく解説しますが、ここでは全体像を押さえておきましょう。

| 比較項目 | 🟠 SBI証券 | 🔴 楽天証券 |

|---|---|---|

| 対応ポイント | Vポイント(5種類対応) | 楽天ポイント |

| クレカ積立還元率(一般カード) | 0%〜1.0% (年間利用額条件あり) |

0.5%(条件なし) |

| クレカ積立月間上限 | 10万円 | 10万円 (+楽天キャッシュ5万円=合計15万円) |

| 投信保有ポイント対象 | 2,600本超 | 6銘柄のみ (楽天・プラスシリーズのみ) |

| ポイント投資 | 可能(投信・国内株) | 可能(投信・国内株・米国株・バイナリー) |

| SPU連携 | なし | 最大+1倍 (月3万円以上投信買付) |

注目すべきは投信保有ポイントの対象範囲の差です。

SBI証券は2,600本超の投資信託が月次でマイレージ付与の対象。

対する楽天証券は、楽天・プラスシリーズのわずか6銘柄のみが対象です。

短期的なクレカ積立ポイントだけでなく、長期保有のポイントまで含めた「トータル還元」で比較することが重要です。

使いやすさの違い

操作画面の使いやすさでは、楽天証券が第三者評価でも高い評価を獲得しています。

2026年オリコン顧客満足度ランキング(2025年9月〜10月調査)において、楽天証券はネット証券部門で「取引のしやすさ」1位を獲得(5度目の総合1位)。

| 比較項目 | 🟠 SBI証券 | 🔴 楽天証券 |

|---|---|---|

| スマホアプリ | SBI証券アプリ | iGrow (初心者向け・直感的UI) |

| PC取引ツール | HYPER SBI (高機能・中上級者向け) |

マーケットスピード2 |

| UI難易度 | 中上級者向け (設定項目が多い) |

初心者向き (シンプル・迷いにくい) |

| オリコン顧客満足度 「取引のしやすさ」 |

― | 1位 (2026年・5度目の総合1位) |

| 機能の充実度 | ◎ (IPO・外国株・高度な分析) |

○ (積立・日常取引に十分) |

| 慣れるまでの時間 | やや長め(1〜2週間程度) | 短め (すぐ使いやすい) |

| 最低積立額 | 100円 | 100円 |

📊 出典:2026年オリコン顧客満足度ランキング(2025年9〜10月調査)。楽天証券はネット証券部門「取引のしやすさ」で5度目の総合1位を獲得。

スマホアプリ「iGrow」は100円から積立が可能で、初心者に親しみやすい設計です。一方、SBI証券はメニュー数・設定項目が多く、中上級者向けの機能が充実しています。

HYPER SBIなどのPC向け取引ツールは高機能ですが、初心者が最初に使うにはやや学習コストがかかります。

【重要】クレカ積立はどっちがお得?

クレカ積立のお得さは、あなたが持っているカードの種類と年間利用額によって答えが変わります。

2026年4月時点の最新条件で、楽天証券とSBI証券のクレカ積立を比較します。

クレカ積立って、結局どっちがたくさんポイントもらえるの?

一般カードで年間の利用額が少ない人は楽天、年100万円以上使う人はSBIが有利だよ。詳しく見ていこう。

楽天証券のクレカ積立の特徴

楽天証券のクレカ積立は、カード種別ごとの還元率がシンプルで、条件なしでポイントがもらえるのが最大の特徴です。

カード種類 |  楽天カード(一般) |  楽天ゴールドカード |  楽天プレミアムカード |  楽天ブラックカード |

| 年会費 | 無料 | 2,200円 | 11,000円 | 33,000円(招待制) |

| 還元率(代行手数料0.4%未満のファンド) | 0.5% | 0.75% | 1.0% | 2.0% |

| 月10万円積立時の年間ポイント | 約6,000ポイント | 約9,000ポイント | 約12,000ポイント | 約24,000ポイント |

申し込みリンク |  | | | |

さらに、楽天キャッシュ積立(還元率0.5%)を組み合わせると、月最大15万円までポイント付与の対象にできます。

クレカ積立10万円+楽天キャッシュ5万円の組み合わせで、一般カードでも年間最大9,000ポイント(クレカ6,000+キャッシュ3,000)を獲得可能です。

年会費無料の楽天カードで始められるため、初心者のハードルが最も低いと言えます。

SBI証券のクレカ積立の特徴

SBI証券のクレカ積立は、カードの種類と年間利用額の組み合わせで還元率が変動する仕組みです。

カード種類 |  三井住友カード(NL) |  三井住友カード ゴールド(NL) |  三井住友カード プラチナプリファード |

| 年会費 | 永年無料 | 5,500円 (年100万円利用で永年無料) | 33,000円 |

| 年間利用額10万円未満 | 0% | 0% | 1.0% |

| 年間利用額10万円 以上 | 0.75% | 0.75% | 1.0% |

| 年間利用額100万円以上 | 1.0% | 1.0% | 1.0〜3.0% (300万円以上で2.0% 500万円以上で3.0%) |

申し込みリンク | | | |

さらに、2026年4月10日の積立設定締切分(5月買付分)から「Olive限定上乗せプラン」が開始されます。

Olive契約口座の円普通預金残高が毎月8日時点で100万円以上あれば、最大0.5%の上乗せ還元が適用されます。

還元率・条件の違い

楽天証券とSBI証券のクレカ積立を総合比較すると、年間利用額が少ない人は楽天、多い人はSBIという分岐になります。

カード種類 | 楽天証券(一般カード) | SBI証券(NL) |

| 年間カード利用額10万円未満 | 0.5%(6,000pt/年)← 有利 | 0%(0pt/年) |

| 年間カード利用額10万円以上 | 0.5%(6,000pt/年) | 0.75%(9,000pt/年) ← 有利 |

| 年間カード利用額100万円以上 | 0.5%(6,000pt/年) | 1.0%(12,000pt/年) ← 有利 |

申し込みリンク | | |

上記のシミュレーションは2026年4月時点の還元率に基づく試算であり、将来の還元率変更や制度改定により結果が変わる可能性があります。投資は元本保証ではなく、元本割れのリスクがあります。

年間カード利用額が10万円未満の人は楽天証券、10万円以上の人はSBI証券を選ぶのが合理的です。

とくにSBI証券は、ゴールド(NL)で年100万円以上利用すれば年会費が永年無料になるうえ、クレカ積立の還元率も1.0%に上がるため、メインカードとして使い倒す覚悟があるなら非常にお得です。

口座開設は無料で、クレカ積立の設定もオンラインで完結します。

【実体験】実際に使って感じた違い

筆者はSBI証券と楽天証券の両方を実際に使っています。

カタログスペックだけではわからない、使ってみて初めて気づく違いをお伝えします。

楽天証券を使って感じたメリット・デメリット

楽天証券の最大の魅力は、楽天経済圏ユーザーにとってのポイント一体感です。

楽天証券のメリットとして一番感じたのは、楽天銀行とのマネーブリッジ連携の手軽さです。入金の手間がなく、楽天銀行の残高からそのまま投資に回せるのが便利。また、楽天市場での買い物と投資のポイントが一つの楽天ポイントに集約されるので、ポイント管理がシンプルです。

デメリットとしては、楽天証券の投信残高ポイントが6銘柄しか対象にならない点。長期で投信を保有し続けるなら、この差は気になりました。

楽天証券のアプリ「iGrow」は操作がシンプルで、積立設定も数タップで完了します。

投資初心者が「とりあえず始めてみる」にはぴったりの環境です。

ただし、楽天経済圏のSPU条件は年々変更されることがあり、過去には改悪と呼ばれる変更もあった点は覚えておく必要があります。現在のSPU条件(月3万円以上投信買付で+1倍)が将来も同じとは限りません。

SBI証券を使って感じたメリット・デメリット

SBI証券の強みは、商品ラインナップの幅広さです。

SBI証券を使い始めて驚いたのが、IPOの取扱件数の多さ。2024年は76社の取り扱いがあり、複数のIPOに同時応募できました。外国株も9カ国に対応していて、ベトナム株やインドネシア株など新興国にもチャレンジできるのは他にない魅力です。

一方、デメリットとして感じたのは画面のわかりにくさ。特に最初は「どこから何ができるのか」がわかりづらく、設定項目の多さに戸惑いました。慣れるまで1〜2週間はかかった印象です。

投信マイレージで2,600本超の投信に保有ポイントが付くのも、長期投資家には嬉しいポイント。

SBI証券は慣れれば機能の充実度に満足する人が多い証券会社です。

クレカ積立の年間利用額条件(10万円未満で0%)は地味に厳しいですが、日常の買い物で三井住友カードをメインで使うならクリアしやすい条件です。

初心者目線での使いやすさ

投資初心者の使いやすさでは、楽天証券のほうが一歩リードしています。

初心者がつまずきやすいポイントを比較すると、以下のとおりです。

| 項目 | 🟠 SBI証券 | 🔴 楽天証券 |

|---|---|---|

| 口座開設の手軽さ | スマホで完結 | スマホで完結 (楽天IDがあればさらに簡単) |

| 初期設定のわかりやすさ | やや複雑 (電子交付設定が必要) |

シンプル |

| アプリの直感性 | 中級者向け | 初心者向き (iGrow) |

| 銀行連携 | 住信SBIネット銀行 (ハイブリッド預金) |

楽天銀行 (マネーブリッジ) |

| 最低積立額 | 100円 | 100円 |

楽天銀行のマネーブリッジは、銀行と証券の資金移動が自動で行われるため、入金の手間がほぼゼロ。

SBI証券の住信SBIネット銀行ハイブリッド預金も同様の機能がありますが、最初の設定がやや手間に感じる人もいます。

投資が初めてなら楽天証券から始めて、慣れたらSBI証券も追加するというステップがおすすめです。

SBI証券がおすすめな人

SBI証券は、投資商品の選択肢と長期的なポイント還元を重視する人に最適な証券会社です。

向いている人

SBI証券が向いているのは、投資に対して積極的で、長期目線の資産形成を考えている人になります。

SBI証券に向いている人

三井住友カード経済圏の人はSBI証券を選ぶのが合理的です。

特にゴールド(NL)で年100万円以上利用する人は、年会費永年無料でクレカ積立1.0%還元を享受できるため、コストパフォーマンスに優れます。

向いていない人

一方で、SBI証券は以下のような人にはやや不向きです。

SBI証券に向いていない人

SBI証券は機能が充実している分、初心者にとっては情報量が多すぎると感じる場合があります。

まず楽天証券で投資に慣れてからSBI証券を追加するのも有効な選択肢です。

口座開設・維持費は0円なので、将来的に使う可能性があるなら今のうちに開設しておくのも手です。

楽天証券がおすすめな人

楽天証券は、楽天経済圏との連携とシンプルな操作性を重視する人に最適な証券会社です。

向いている人

楽天証券が向いているのは、楽天サービスを日常的に使っており、ポイ活と投資を一体化したい人になります。

楽天証券に向いている人

楽天経済圏でポイントを貯めている人は、投資も楽天証券に集約するのがもっとも効率的です。

楽天ポイントで投信を買えるため、ポイントを無駄なく運用に回せます。

向いていない人

楽天証券は以下のような人には物足りなさを感じる可能性があります。

楽天証券に向いていない人

楽天証券の投信残高ポイントは楽天・プラスシリーズの6銘柄のみが対象です。

長期で多様な投信を保有する場合、SBI証券の投信マイレージ(2,600本超対象)のほうが有利になります。

年会費無料で始められるので、楽天ユーザーなら迷わず口座開設しておきましょう。

SBI証券と楽天証券は併用すべき?

結論として、余裕があれば両方の口座を開設して併用するのがベストです。

口座開設費・維持費はどちらも0円で、金銭的なデメリットはありません。

両方開設するのって面倒じゃない?管理が大変そう…

口座開設はスマホで各10分程度。管理も、NISAはどちらか一方に決めておけば混乱しないよ。

併用するメリット

両社を併用する最大のメリットは、それぞれの強みを「いいとこ取り」できる点です。

SBI証券と楽天証券を併用するメリット

特にIPOは、各社での抽選が独立して行われるため、両社で応募すれば純粋に当選チャンスが広がります。

SBI証券にはIPOポイント(チャレンジポイント)制度もあり、落選するたびにポイントが貯まって次回以降の当選確率が上がる仕組みです。

併用するデメリット

一方で、併用にはいくつかの管理面でのデメリットもあります。

SBI証券と楽天証券を併用するデメリット

NISA口座はどちらか1社に絞る必要がある点は重要です。

同じ年に2社でNISA口座を持つことはできません。

ただし、年単位で金融機関を変更することは可能です(変更手続きに2〜3週間程度かかります)。

特定口座を2社以上で保有し、いずれも「源泉徴収あり」を選択している場合でも、損益通算をしたい場合は確定申告が必要です。併用する際は、税金面の手間も考慮しましょう。

おすすめの使い分け

併用する場合の具体的な使い分けパターンを紹介します。

おすすめの使い分けパターン

「NISAはメインの経済圏で、IPOは両方で応募」が最もシンプルで効果的な使い分けです。

【ケース別】結局どっちを選ぶべき?

ここまでの比較を踏まえて、投資目的ごとに「結局どっち?」の答えを明確にまとめます。

迷っている人は、自分に一番近いケースを参考にしてください。

初心者ならどっち?

投資初心者には、楽天証券がおすすめです。

理由は3つあります。

- アプリが直感的で操作しやすいこと

- クレカ積立が条件なしで0.5%還元されること

- 楽天銀行との連携(マネーブリッジ)で入金の手間がほぼゼロであることです。

2026年オリコン顧客満足度ランキングでも「取引のしやすさ」1位を獲得しており、初心者目線での使いやすさは第三者評価でも裏付けられています。

投資が初めてなら、まずは楽天証券で少額から始めるのが安心です。

100円から積立可能なので、まずは月1,000円からでもスタートしてみましょう。

投資って失敗しそうで怖いんだけど…

NISAの積立投資なら月100円からOK。まずは少額で試して、投資の感覚をつかむのがいいよ。口座開設も無料だし、リスクは少ないよ。

ポイ活重視ならどっち?

ポイ活を重視するなら、自分がどの経済圏をメインで使っているかで選びましょう。

| あなたのタイプ | おすすめ | 理由 |

|---|---|---|

| 楽天経済圏メインの人 | 楽天証券 | SPU+1倍+クレカ積立0.5%+楽天キャッシュ0.5%でポイント三重取り |

| 三井住友カード経済圏の人 | SBI証券 | クレカ積立最大1.0%+投信マイレージ+Olive上乗せでポイント最大化 |

| どちらも使う人 | 両方開設 | NISAは還元額が高い方、特定口座はもう一方 |

| ポイント経済圏に属していない人 | 楽天証券 | 条件なし0.5%還元が最もシンプル |

ポイ活重視なら「自分の経済圏に合わせる」のが鉄則です。

どの経済圏にも属していない場合は、年会費無料で条件なし0.5%還元の楽天証券が無難な選択肢になります。

※SBI・楽天以外の経済圏でポイントを貯めている方には、マネックス証券×dポイントの組み合わせも有力な選択肢です。詳しくはこちらの記事をご覧ください。

本格的に投資するならどっち?

本格的に投資をするなら、SBI証券がメイン口座として最有力です。

IPO取扱件数76社(2024年実績)、外国株9カ国対応、米国株5,190銘柄超(2024年5月時点)という商品ラインナップの幅広さは、本格投資家にとって大きな武器になります。

さらに、投信マイレージで2,600本超の投信に月次ポイントが付くため、資産が増えるほど有利になります。

本格投資ならSBI証券をメインに、楽天証券をサブで併用するのがベストな組み合わせです。

セキュリティと資産保護|安全に投資するために知っておくべきこと

証券口座を開設する前に、セキュリティ対策と資産保護の仕組みを理解しておくことが重要です。

2025年には業界全体で不正アクセス被害が深刻化し、両社とも対策を強化しています。

2025年の不正アクセス被害の全体像

2025年は業界全体で不正取引が深刻化し、年間累計で17,559件・約7,393億円規模の被害が発生しました。

2025年は証券業界全体で、フィッシング詐欺による不正アクセス被害が深刻な規模で発生しました。

金融庁の集計によると、2025年の年間累計で不正アクセス件数は17,559件、不正取引総額は約7,393億円規模に達しました。

手口としては、フィッシングメールや偽サイトでログイン情報を詐取し、低流動性の株式(中国株など)を不正に売買するケースが多く報告されています。

SBI証券では、従来提供していたバックアップサイト(ID・パスワードのみでログイン可能な簡易サイト)が問題視され、2025年5月2日に終了しました。

このバックアップサイトはデバイス認証が行われない設計だったため、不正アクセスの侵入経路の一つになっていた可能性が指摘されています。

不正アクセス被害はSBI証券・楽天証券に限らず、複数の証券会社で発生しています。フィッシングメールのリンクは決してクリックしないこと、パスキー(FIDO2)認証を設定することが最も効果的な対策です。

両社の補償制度

SBI証券・楽天証券ともに、不正取引の損失に対して50%補償+手数料全額返金+見舞金1万円の補償制度を設けています。

両社とも不正アクセス被害に対する補償制度を整備しています。

| 補償内容 | 🟠 SBI証券 | 🔴 楽天証券 |

|---|---|---|

| 不正取引の損失補償 | 損失額の50% | 損失額の50% |

| 不正取引手数料 | 全額返金 | 全額返金 |

| 見舞金 | 一律1万円 | 一律1万円 |

| 補償方針公開日 | 2025年7月25日 | 2025年7月25日 |

⚠️ 補償対象は不正買付有価証券の売却損失額または評価損失額です。元々保有していた有価証券の不正売却については見舞金のみの対象となります。補償方針は今後変更される可能性があります。

パスキー(FIDO2)導入によるセキュリティ強化

両社とも2025年10月にパスキー認証(FIDO2)を導入し、フィッシング被害を防ぐ次世代認証に対応しました。

2025年10月以降、両社ともフィッシング耐性の高いパスキー認証(FIDO2)を全面導入しています。

| 項目 | 🟠 SBI証券 | 🔴 楽天証券 |

|---|---|---|

| パスキー導入日 | 2025年10月25日 | 2025年10月26日 |

| 対応チャネル | Webサイト・PC取引ツール・スマホアプリ | Webサイト・スマホアプリ |

| 認証方式 | 指紋認証・顔認証など | 指紋認証・顔認証・PINコード・パターン認証 |

| 必須/任意 | デバイス認証と併用 | 従来認証でも継続利用可 |

🔒 口座開設後はパスキー(FIDO2)設定を最優先で行うことを強く推奨します。フィッシングサイトに認証情報を渡してしまうリスクがなく、従来のID・パスワード方式より大幅に安全です。

パスキー認証は、従来のID・パスワード方式と異なり、フィッシングサイトに認証情報を渡してしまうリスクがないのが最大の特長です。

口座を開設したら、パスキーの設定を最優先で行うことを強く推奨します。

なお、2026年4月時点において、SBI証券・楽天証券への金融庁による業務停止命令・業務改善命令の公表情報は確認されていません。ただし、不正アクセス問題に関する当局の動向は引き続き注視が必要です。

日本投資者保護基金(JIPF)の補償

証券会社が万が一破綻した場合の資産保護として、日本投資者保護基金(JIPF)による補償制度があります。

補償上限は顧客1人あたり1,000万円です。ただし、これは証券会社が分別管理義務に違反した場合のみ適用されます。

通常の証券会社は顧客資産を分別管理しているため、破綻しても顧客資産は原則全額返還される仕組みになっています。

よくある質問(FAQ)

SBI証券と楽天証券に関するよくある質問を、2026年4月時点の最新情報でまとめました。

Q. SBI証券と楽天証券はどっちが初心者向け?

A. 初心者には楽天証券がおすすめです。2026年オリコン顧客満足度ランキングで「取引のしやすさ」1位を獲得しており、アプリ「iGrow」は100円から積立可能。楽天カードのクレカ積立は条件なしで0.5%還元なので、難しいことを考えずに始められます。

Q. NISAはどっちでやるべき?

A. 楽天経済圏ユーザーなら楽天証券、三井住友カード経済圏ユーザーならSBI証券がおすすめです。NISA口座は1人1口座(年単位で変更可能)なので、ポイント還元が多いほうを選びましょう。楽天証券はNISA口座数700万口座(2026年1月時点)で業界最多です。

Q. 途中で変更・乗り換えはできる?

A. できます。NISA口座の金融機関変更は年単位で可能です。手順は「現在の証券会社に廃止通知書を請求 → 新しい証券会社に提出して口座開設」という流れで、手続きに2〜3週間程度かかります。ただし、その年にNISA枠で買付をすでに行っている場合は、翌年分からの変更となります。

Q. 両方開設しても問題ない?

A. まったく問題ありません。口座開設費・維持費はどちらも0円です。NISA口座は1社のみですが、特定口座は両方で保有できます。IPO応募を両社で行えるなど、併用メリットは多いです。

Q. 手数料は本当に両方とも0円?

A. 国内株式の売買手数料はどちらも0円です。SBI証券は「ゼロ革命」(インターネットコース+電子交付設定が条件)、楽天証券は「ゼロコース」(Rクロス®とSOR利用が必須条件)の適用が必要です。条件を満たさない場合は手数料が発生します。

Q. クレカ積立はどっちがお得?

A. 年間カード利用額が10万円未満なら楽天証券(条件なし0.5%還元)、10万円以上ならSBI証券(0.75%〜1.0%還元)が有利です。SBI証券のクレカ積立分は年間カード利用額の集計対象外なので、日常の買い物で利用額条件をクリアする必要があります。

Q. 投信保有ポイントはどっちがお得?

A. SBI証券のほうが大きく有利です。SBI証券の投信マイレージは2,600本超が対象で月次付与。楽天証券は楽天・プラスシリーズの6銘柄のみが対象です。長期で投信を保有するほど差が広がります。

Q. IPOに当選しやすいのはどっち?

A. IPO取扱件数はSBI証券が76社、楽天証券が54社(いずれも2024年実績)でSBI証券が上回ります。SBI証券にはIPOチャレンジポイント制度があり、落選するたびにポイントが貯まって次回以降の当選確率が上がる仕組みも。両社で応募すれば当選チャンスがさらに広がります。

Q. セキュリティ面は大丈夫?

A. 2025年に業界全体で不正アクセス被害が発生しましたが、両社とも2025年10月にパスキー認証(FIDO2)を導入済みです。フィッシング耐性の高い認証方式で、口座開設後はパスキー設定を行うことを強く推奨します。万が一の被害時も、損失額の50%補償+手数料全額返金+見舞金1万円の補償制度があります。

Q. 不正アクセス被害に遭った場合の補償は?

A. SBI証券・楽天証券とも、不正取引による損失額の50%を補償、不正取引手数料は全額返金、一律1万円の見舞金が支払われます。ただし、これは2025年7月に公開された補償方針に基づくもので、今後変更される可能性があります。日本投資者保護基金(上限1,000万円)は証券会社破綻時のみ対象で、不正アクセス被害は対象外です。

Q. 楽天経済圏を使っていなくても楽天証券は使える?

A. もちろん使えます。楽天経済圏を使っていなくてもクレカ積立0.5%還元は受けられます。ただし、SPU連携(楽天市場+1倍)のメリットは受けられないため、楽天経済圏を使わない人にとってはSBI証券との差が縮まります。投資の機能だけで比較するなら、IPO・外国株・投信マイレージで勝るSBI証券も選択肢です。

Q. 2026年4月のSBI証券Olive上乗せプランとは?

A. 2026年4月10日の積立設定締切分(5月買付分)から開始される新制度です。Olive契約口座の円普通預金残高が毎月8日時点で100万円以上あれば、クレカ積立のポイント還元率に最大0.5%が上乗せされます。Oliveフレキシブルペイの契約は不要で、Oliveアカウント保有者が対象です。

まとめ|診断結果をもとに自分に合った証券会社を選ぼう

SBI証券と楽天証券の選び方は、「投資スタイル」と「使っている経済圏」で決まります。

- 楽天経済圏メインの人 → 楽天証券(条件なし0.5%還元+SPU連携+シンプルUI)

- 三井住友カード経済圏の人 → SBI証券(高還元率+投信マイレージ+Olive上乗せ)

- IPO・外国株を重視する人 → SBI証券(IPO76社・9カ国対応・5,190銘柄超)

- 投資初心者 → 楽天証券(オリコン「取引のしやすさ」1位・100円から積立可能)

- 迷っている人 → 両方開設(口座開設・維持費0円・IPO応募チャンスも2倍)

結局、両方開設しておくのが一番いいのかな?

うん、口座開設・維持費はどっちも0円だからね。NISAは自分の経済圏に合ったほうで、IPOは両方で応募がベストだよ。

この記事の冒頭にある「30秒診断ツール」をまだ試していない方は、ぜひ一度やってみてください。

5つの質問に答えるだけで、自分に合った証券会社がわかります。

どちらの証券会社も、口座開設はスマホから10分程度で完了します。

まずは口座だけでも開設しておいて、自分のペースで投資を始めてみましょう。

IPO・外国株を重視するならSBI証券、楽天経済圏でポイントを貯めたいなら楽天証券がおすすめです。

本記事の内容は2026年4月時点の情報に基づいています。各種手数料・ポイント還元率・キャンペーン内容は予告なく変更される場合があります。最新情報は各社の公式サイトでご確認ください。

投資には元本割れのリスクがあり、利益を保証するものではありません。投資判断はご自身の責任のもとで行ってください。本記事は特定の金融商品を推奨するものではなく、情報提供を目的としています。