今回はドコモ経済圏のdカード(の選び方)について話します。

dカードは、ドコモ回線・ahamo・d払い・dポイント・マネックス証券のdカード積立を使う人にとって相性の良いクレジットカードです。

ただし、dカードには通常のdカード/dカード GOLD U/dカード GOLD/dカード PLATINUMの4種類があり、年会費や特典が大きく異なります。

結論として、年会費をかけずにdポイントを貯めたい人は通常のdカード、29歳以下でahamoやドコモ回線を使う人はdカード GOLD U、ドコモ料金や年間利用特典を重視する人はdカード GOLD、年間利用額が大きくdカード積立やプラチナ特典まで活用したい人はdカード PLATINUMが候補です。

一方で、ドコモ・ahamo・d払いをほとんど使わない人や、楽天経済圏・Vポイント経済圏に生活が寄っている人は、他のカードの方が使いやすい場合もあります。

| dカード | dカード GOLD U (29歳以下限定) | dカード GOLD | dカードPLATINUM | |

| 券種 |  |  |  |  |

| 年会費(税込) | 無料 | 3,300円 | 11,000円 | 29,700円 |

| ドコモサービス 利用料金の還元率 | 1% | 5% | 10% | 最大20% |

| 基本のポイント 還元率 | 1%(100円につき1ポイント) | |||

| 詳細 |  | | | |

※dカード GOLD Uは入会申込日時点で満18歳以上29歳以下の方が対象(高校生を除く)。

※ドコモ mini/irumo/ahamo/ahamo光利用料金・機種代金・事務手数料など一部対象外あり。

この記事では、dカード4種類の違い、ドコモ経済圏での選び方、ahamoボーナスパケット、dカード積立、年間利用特典、特典クーポンまで、初心者にも分かりやすく解説します。読み終えるころには「自分はどのdカードを選ぶべきか」が判断できるようになります。

dカードって種類が多くて、結局どれを選べばいいのか分からなくなっちゃうんです……。

大丈夫よ。スペックを丸暗記する必要はないわ。「ドコモ・ahamo・dカード積立をどこまで使うか」で考えると、自然と1枚に絞れるからね。

dカードはどれがおすすめ?結論から解説

dカードのおすすめは「使い方」で決まります。

年会費をかけたくないなら通常dカード、29歳以下でドコモ・ahamoを使うならdカード GOLD U、ドコモ料金や年間利用特典を重視するならdカード GOLD、年間300万円以上の高額利用や積立・旅行特典まで使うならdカード PLATINUMという整理です。

年会費は通常無料/GOLD U 3,300円/GOLD 11,000円/PLATINUM 29,700円と差が大きいため、まず「自分がドコモ経済圏をどこまで使うか」を確認するのが選び方の出発点になります。

下のボタンから20秒診断を試すと、そもそも自分にドコモ経済圏が合っているかを先に確認できます。経済圏が合っていれば、以下の章で具体的な券種選びに進んでください。

・年会費無料でdポイントを貯めたい→通常dカード

・29歳以下でahamo・ドコモ回線を使う→dカード GOLD U

・ドコモ料金10%還元・年間利用特典を重視→dカード GOLD

・年間300万円以上+積立・旅行特典まで使う→dカード PLATINUM

年会費無料で始めるなら通常のdカード

とにかくコストをかけずにdポイントを貯めたいなら、年会費永年無料の通常dカードが基準の1枚です。

街のお店でもネット通販でも基本還元率1.0%(100円につき1pt)で貯まり、d払いやdポイントカード提示と組み合わせれば二重取りも狙えます。

ドコモ料金の還元率は1%とゴールド系より低いものの、年会費がかからないため「使った分だけ確実にプラス」になるのが強みです。

まずは無料カードで使い方が固まってから、上位カードへの切り替えを検討する流れが作りやすく、迷ったときの最初の選択肢として最適です。

dカード

年会費永年無料のおトクな一枚!

| メリット | デメリット |

|---|---|

| 年会費無料 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から1年以内は最大1万円のケータイ補償付き | 対象のドコモサービス利用時の還元率が他券種と比較して低い |

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:3%還元 |

| ケータイ補償 | 購入から1年以内、最大1万円 |

| 利用可能額 | ~100万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・ahamoポイ活×dカードボーナスパケット(+1GB/月) |

29歳以下でahamo・ドコモ回線を使うならdカード GOLD U

満18〜29歳でahamoやドコモ回線を使っているなら、年会費3,300円のdカード GOLD Uがコスパの良い選択肢です。

ドコモ料金の還元率は5%に上がり、ケータイ補償は購入後3年以内・最大12万円までカバー。

さらにahamoのボーナスパケットが+5GB/月になるため、データ容量に余裕が生まれます。

ゴールド系の特典を年会費を抑えて体験できるのが魅力ですが、満30歳以降の更新時に年会費11,000円のdカード GOLDへ自動で切り替わる点だけは先に知っておきましょう。

dカード GOLD U

29歳以下限定!年会費を抑えつつ、一定の特典を求める方におすすめ!

| メリット | デメリット |

|---|---|

| 年会費を抑えつつ、GOLDカードに近い特典を受けられる 対象のドコモサービス利用料金の5%還元 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から3年以内は最大10万円のケータイ補償付き | 29歳以下限定のため、30歳以上の方は使用できない dカード GOLD / dカード PLATINUMと異なり、「dカード年間ご利用額特典」がない |

| 年会費 | 3,300円(税込) |

|---|---|

| 対象年齢 | 満18歳以上、29歳以下(高校生を除く) |

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:5%還元 ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:5%還元 |

| ケータイ補償 | 購入から3年以内、最大10万円 |

| 利用可能額 | ~300万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

ドコモ料金・年間利用特典を重視するならdカード GOLD

ドコモのケータイ・光料金を毎月しっかり支払う人には、ドコモ料金10%還元のdカード GOLDが定番です。

年会費は11,000円ですが、ドコモ料金が月9,200円以上、または年間100万円以上カードを使う人なら年会費を回収しやすい設計になっています。

年間100万円以上の利用で最大10,000円相当の年間利用額特典がもらえ、国内・ハワイの空港ラウンジも使えます。ケータイ補償も購入後3年以内・最大12万円までと手厚く、ドコモ経済圏の中心になる王道カードといえます。

dカード GOLD

年間100万円以上、300万円未満ご利用の層におすすめ!

| メリット | デメリット |

|---|---|

| 対象のドコモサービス利用料金の10%還元 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から3年以内は最大10万円のケータイ補償付き 前年に100万円以上ご利用の場合、10,000円相当の特典あり | 年会費が11,000円(税込)掛かるため、年間ご利用額が100万円未満の方には不向き |

| 年会費 | 11,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:10%還元 ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:5%還元 |

| ケータイ補償 | 購入から3年以内、最大10万円 |

| 利用可能額 | ~300万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・dカード年間ご利用額特典(前年に100万円以上ご利用の場合、10,000円(税込)相当) ・ラウンジ利用 ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

年間利用額が大きい人はdカード PLATINUMも候補

年間利用額が非常に大きく、旅行やレストラン特典まで使いたい人にはdカード PLATINUMも候補に入ります。

ドコモ料金は最大20%還元、年間利用額特典は300万円以上で30,000円相当・400万円以上で40,000円相当、さらにプライオリティ・パスやレストラン優待が付きます。

ただし年会費は29,700円と高額なため、その年会費を特典で回収できるかの見極めが必須です。「高還元」という言葉だけで選ぶカードではない点を、後の章で詳しく整理します。

dカード PLATINUM

年間300万円以上使う人なら、年会費を含めてもおトク!

| メリット | デメリット |

|---|---|

| 対象のドコモサービス利用料金の最大20%還元 マネックス証券の「dカード積立」の積立額に対して最大3.1%還元 購入から3年以内は最大20万円のケータイ補償付き 前年の利用額に応じて最大40,000円相当の特典あり | 年会費が高めで少額利用者には不向き |

| 年会費 | 29,700円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:最大20%還元 ※マネックス証券のdカード積立:最大3.1%還元 ※ドコモ ポイ活 MAX:10%還元 |

| ケータイ補償 | 購入から3年以内、最大20万円 |

| 利用可能額 | ~500万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・プライオリティ・パスの利用が可能 ・レストラン優待サービス ・dカード年間ご利用額特典(最大40,000円(税込)相当) ・ラウンジ利用 ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

ドコモ経済圏を使わない人にはおすすめしない場合もある

dカードの強みは、ドコモ料金還元・ahamoボーナスパケット・dポイント・dカード積立といったドコモ経済圏との連携にあります。

裏を返すと、ドコモ・ahamo・d払いをほとんど使わない人にはメリットが薄くなるということです。すでに楽天やVポイント、PayPayの経済圏に生活が寄っている人は、そちらのカードの方が日常での還元効率が高い場合があります。

dカードは「ドコモ経済圏を軸にしたい人」に向くカードだと理解したうえで判断しましょう。

結論を先に見せてもらえると、自分がどのタイプか考えやすいですね。

そうよ。だから次は「そもそもdカードが合う人・合わない人」をはっきりさせていくわね。

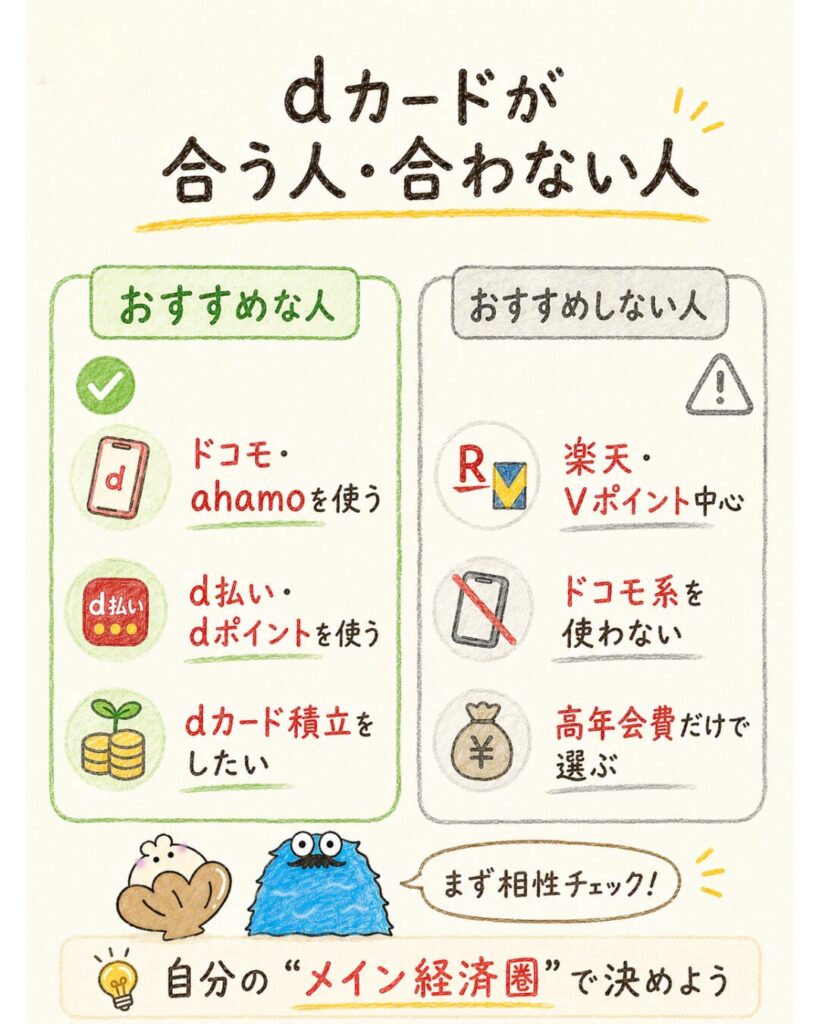

dカードをおすすめできる人・おすすめしない人

券種選びの前に、まず「自分にdカードが合うのか」を確認しましょう。

dカードはドコモ・ahamo・d払い・dポイント・dカード積立を使う人に強い一方、これらをほとんど使わない人にはメリットが薄くなります。

さらに、年会費の高いカードを特典だけ見て選んでしまうと損をしやすいため、「合う人・合わない人・失敗しやすい人」の3つに分けて整理します。ここで方向性を決めておくと、後の券種比較がぐっと判断しやすくなります。

- ドコモ回線・ahamoを使っている

- d払い・dポイントをよく使う

- マネックス証券でdカード積立をしたい

- ドコモ経済圏を軸に生活したい

- 楽天経済圏に生活が寄っている

- Vポイント・PayPay中心で使う

- ドコモ・ahamo・d払いをほぼ使わない

- 特典だけ見て高年会費カードを選びがち

dカードをおすすめできる人

dカードをおすすめできるのは、ドコモ回線やahamoを契約し、d払い・dポイントを日常的に使う人です。

ドコモ料金の支払いをdカードに設定すれば券種に応じて1〜最大20%が還元され、ahamoならボーナスパケットでデータ量も増えます。さらにマネックス証券のdカード積立を使えば、投資信託の積立でもdポイントが貯まります。

dポイント加盟店での提示とカード決済を組み合わせればポイントの二重取りも可能で、ドコモ経済圏を軸に生活する人ほど恩恵が大きくなります。

dカードをおすすめしない人

逆に、楽天経済圏・Vポイント経済圏・PayPay経済圏に生活が寄っている人には、dカードのメリットは薄くなりがちです。

たとえば普段の買い物を楽天市場や楽天モバイルに集約している人は楽天カード、SBI証券やOliveを使う人は三井住友カードの方が還元効率が高くなります。

ドコモ・ahamo・d払いをほとんど使わない人は、ドコモ料金還元やボーナスパケットといったdカード最大の強みを活かせないため、まずは自分のメイン経済圏を見直すのが先決です。

dカード選びで失敗しやすい人

失敗しやすいのは、年会費の高いカードを特典の見た目だけで選んでしまう人です。

GOLDやPLATINUMは特典が豪華ですが、年間利用額やドコモ料金が少なければ年会費を回収できず、かえって損をすることがあります。

GOLDは年会費11,000円、PLATINUMは29,700円。自分のドコモ料金と年間利用額を確認せずに上位カードを選ぶと「特典は使わないのに年会費だけ払う」状態になりかねません。

まずは自分の利用実態を数字で把握してから券種を選びましょう。

注意:GOLD・PLATINUMは「特典が多い=得」ではありません。年間利用額・ドコモ料金が少ない人は年会費(GOLD 11,000円/PLATINUM 29,700円)を回収できず損をすることがあります。申込前に自分の利用額を必ず確認しましょう。

dカード4種類を比較

ここからは4券種を項目別に横並びで比較します。

年会費・対象年齢・基本還元率・ドコモ料金還元率・ケータイ補償・ahamoボーナスパケット・dカード積立・年間利用額特典・空港ラウンジ・プライオリティ・パスまで一覧化したうえで、特に差がつくポイントを個別に深掘りします。

まず全体像を表でつかみ、そのあと「年会費」「ドコモ料金還元」「ケータイ補償」「ボーナスパケット」「積立」の順に、選ぶときに効いてくる違いを確認していきましょう。

dカード・GOLD U・GOLD・PLATINUMの比較表

4券種の主要スペックをまとめた総合比較表です。

年会費と対象年齢、ドコモ料金還元率、ケータイ補償、年間利用額特典あたりが選択の決め手になります。

基本還元率はどの券種も1.0%で共通なので、差がつくのは「ドコモ連携の強さ」と「年会費を回収できるか」です。

| dカード | dカード GOLD U (29歳以下限定) | dカード GOLD | dカードPLATINUM | |

| カードの種類 | | | | |

| 年会費(税込) | 無料 | 3,300円 | 11,000円 | 29,700円 |

| 対象年齢 | 制限なし | 18〜29歳 | 制限なし | 制限なし |

| 基本還元率 | 1.0% | 1.0% | 1.0% | 1.0% |

| ドコモ料金還元率 | 1% | 5% | 10% | 最大20% |

| ケータイ補償 | 1年/最大3万円 | 3年/最大12万円 | 3年/最大12万円 | 3年/最大20万円 |

| ahamoボーナス | +1GB | +5GB | +5GB | +5GB |

| dカード積立(NISA) | 5万超で低下 | 一律1.1% | 一律1.1% | 3.1% |

| 年間利用額特典 | × | × | ○(最大1万円) | ◎(最大4万円) |

| 空港ラウンジ | × | × | ○ | ○ |

| プライオリティ・ パス | × | × | × | ○ |

| おすすめな人 | 年会費無料で 貯めたい | 29歳以下でahamo | ドコモ料金・ 特典重視 | 年300万円以上の 高額利用 |

| 詳細 | | | | |

※dカード GOLD Uは入会申込日時点で満18歳以上29歳以下の方が対象(高校生を除く)。

※ドコモ mini/irumo/ahamo/ahamo光利用料金・機種代金・事務手数料など一部対象外あり。

年会費で比較

年会費は通常無料/GOLD U 3,300円/GOLD 11,000円/PLATINUM 29,700円と大きく開いています。

通常dカードはコストゼロで始められ、GOLD Uは若年層向けに抑えた価格設定です。GOLD以上は年会費がかかる分、ドコモ料金還元や年間利用額特典で回収する前提のカードになります。

年会費を「特典で取り返せるか」が選択の核心で、GOLDはドコモ料金が月9,200円以上または年間100万円以上の利用、PLATINUMは年間300万円以上の利用が一つの目安です。

詳しい回収試算は後半の独自試算で示します。

ドコモ料金の還元率で比較

ドコモ料金(対象プラン)の支払いをdカードに設定すると、券種ごとに通常1%/GOLD U 5%/GOLD 10%/PLATINUM 最大20%が還元されます。

1,000円(税抜)ごとの計算で、毎月の通信費が高い人ほどゴールド系の効果が大きくなります。

ただしドコモ mini/irumo/ahamo/ahamo光は還元対象外で、請求月の前月末までに支払い方法を設定していないと1%しか付かない点に注意が必要です。

| カード | ドコモ料金還元率 |

|---|---|

| dカード(通常) | 1% |

| dカード GOLD U | 5% |

| dカード GOLD | 10% |

| dカード PLATINUM | 最大20% |

対象外プランに注意:ドコモ mini/irumo/ahamo/ahamo光はドコモ料金還元の対象外です。ahamo利用者は料金還元ではなく「ボーナスパケット」で恩恵を受ける形になります。

ケータイ補償で比較

スマホの紛失・故障時に役立つ「dカードケータイ補償」は、通常は購入後1年以内・最大3万円、GOLD U/GOLDは3年以内・最大12万円、PLATINUMは3年以内・最大20万円と差があります。

高額スマホを長く使う人ほどゴールド系の3年補償が安心です。注意したいのは、2026年1月15日のリニューアルで自己負担が1回15,000円に新設された点で、リニューアル前は自己負担0円でした。

補償は年間限度額の範囲で年2回まで利用できます。

| カード | 補償期間 | 年間補償限度額 |

|---|---|---|

| dカード(通常) | 購入後1年以内 | 最大3万円 |

| GOLD U/GOLD | 購入後3年以内 | 最大12万円 |

| PLATINUM | 購入後3年以内 | 最大20万円 |

自己負担の新設に注意:2026年1月15日のリニューアルで、ケータイ補償に自己負担1回15,000円が新たに設定されました(以前は0円)。補償額をそのまま受け取れるわけではない点に注意しましょう。

ahamoボーナスパケットで比較

ahamoユーザーがahamoの電話番号と料金支払いをdカードに設定すると、通常dカードは+1GB/月、GOLD U/GOLD/PLATINUMは+5GB/月のボーナスパケットがもらえます。

データ量を少しでも増やしたいahamoユーザーには嬉しい特典です。ただしdカード GOLD Uの場合、家族会員はボーナスパケット付与の対象外になる点は要注意。

本会員が誰かによって付与GBが判定されるため、家族で使う場合は名義を確認しておきましょう。

| カード | ボーナスパケット |

|---|---|

| dカード(通常) | +1GB/月 |

| dカード GOLD U | +5GB/月(家族会員は対象外) |

| dカード GOLD | +5GB/月 |

| dカード PLATINUM | +5GB/月 |

dカード積立で比較

マネックス証券のdカード積立は、投資信託の積立にdカードを使うとdポイントが付く仕組みです。

重要なのは、NISA口座で月5万円超も一律1.1%が維持されるのはGOLD U/GOLD(PLATINUMは3.1%)だけという点。通常dカードはNISA口座でも5万円超で0.6%、7万円超で0.2%に低下します(課税口座は全券種が段階的に低下)。

月5万円以下なら通常dカードでも1.1%ですが、月10万円までフル積立したいならNISA一律のGOLD U/GOLDが有利です。詳細な数値は後の積立章と内部リンク記事で確認できます。

| カード/口座 | 5万円以下 | 5万超〜7万 | 7万超〜10万 |

|---|---|---|---|

| 通常(NISA) | 1.1% | 0.6% | 0.2% |

| 通常(課税) | 1.1% | 0.6% | 0.2% |

| GOLD U/GOLD(NISA) | 1.1% | 1.1% | 1.1% |

| GOLD U/GOLD(課税) | 1.1% | 0.6% | 0.2% |

| PLATINUM(NISA・初年度) | 3.1% | 3.1% | 3.1% |

| PLATINUM(課税・初年度) | 3.1% | 2.6% | 2.2% |

通常dカードでも積立で1.1%って書いてあるのを見たことがあります。NISAなら全部一律なんですか?

そこ、間違えやすいのよ。通常dカードはNISAでも5万円超で0.6%に下がるの。一律1.1%を保てるのはGOLD U・GOLDだけ。ここはしっかり押さえてね。

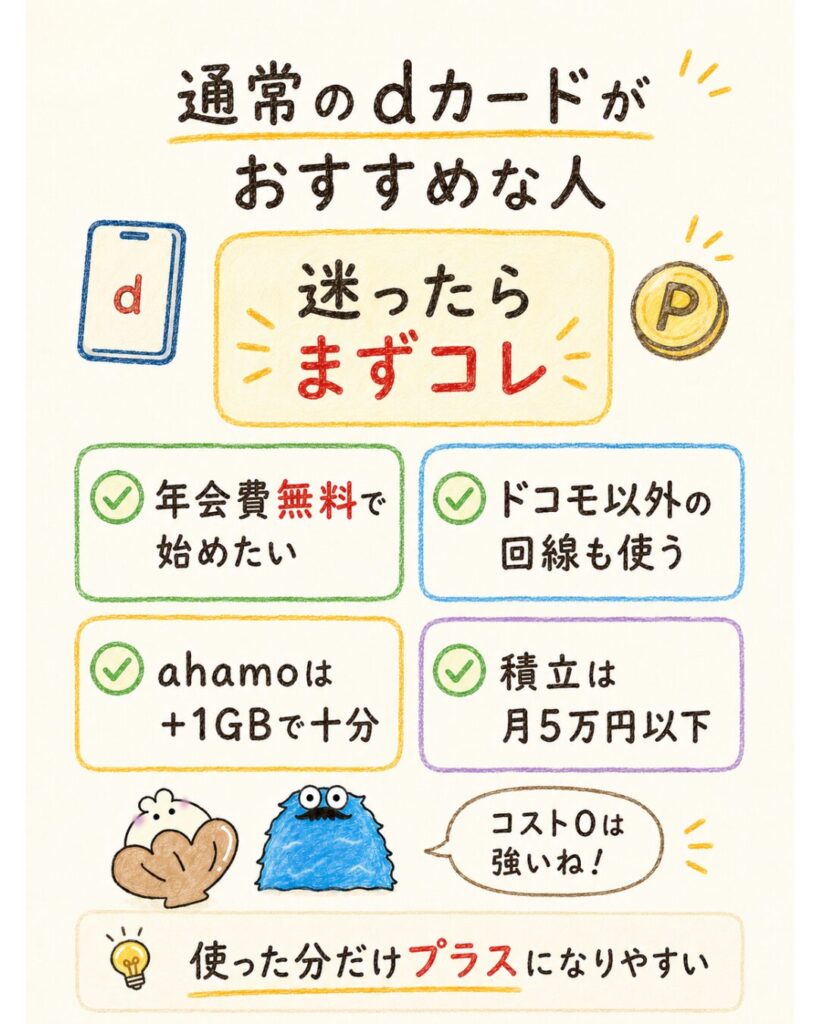

通常のdカードがおすすめな人

通常dカードは年会費永年無料で基本還元率1.0%の、誰でも使いやすい1枚です。

ドコモ料金還元は1%とゴールド系より控えめですが、コストがかからないため「使った分だけ確実にプラス」になります。

ドコモ以外の回線も併用している人、まずは無料で始めたい人、ahamoで+1GBあれば十分な人、低コストでdカード積立を始めたい人に向いています。ここでは通常dカードが合う5つのタイプを順に見ていきましょう。

dカード

年会費永年無料のおトクな一枚!

| メリット | デメリット |

|---|---|

| 年会費無料 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から1年以内は最大1万円のケータイ補償付き | 対象のドコモサービス利用時の還元率が他券種と比較して低い |

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:3%還元 |

| ケータイ補償 | 購入から1年以内、最大1万円 |

| 利用可能額 | ~100万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・ahamoポイ活×dカードボーナスパケット(+1GB/月) |

年会費無料でdポイントを貯めたい人

年会費をかけずにdポイントを貯めたい人には、通常dカードがぴったりです。

100円(税込)につき1ポイントが貯まり、d払いやdポイントカード提示と合わせれば二重取り・三重取りも狙えます。

スーパーやドラッグストア、ネット通販など日常の支出を1枚に集約するほどポイントが積み上がるのが魅力です。年会費がないので「特典を使い切れず損をする」リスクがなく、ポイ活の入口として最も気軽に持てるカードといえます。

ドコモ以外のスマホ回線も使っている人

ドコモ以外の回線をメインにしている人や、複数回線を併用している人にも通常dカードは向いています。

ゴールド系の最大の魅力はドコモ料金の高還元ですが、ドコモ料金が少ない人はその恩恵を受けにくく、年会費だけが負担になりかねません。

通常dカードなら年会費ゼロで基本還元1.0%を享受できるため、「ドコモ料金は多くないがdポイントは貯めたい」という人にとって無理のない選択になります。

まずは無料カードから始めたい人

クレジットカード自体が初めての人や、まず使い勝手を試したい人は、無料の通常dカードから始めるのが安心です。

使ううちにドコモ料金が増えた・年間利用額が伸びたといった変化が見えたら、そのタイミングでGOLD U(29歳以下)やGOLDへの切り替えを検討すればよく、最初から高年会費カードを選ぶ必要はありません。

無料カードを「基準」として持ち、ライフスタイルに合わせて上位へ移行する流れが作りやすいのが通常dカードの強みです。

ahamoで+1GBあれば十分な人

ahamoを使っていてもデータ消費が少なく+1GBで十分という人なら、通常dカードで問題ありません。

ボーナスパケットは通常+1GB、ゴールド系+5GBですが、データ量に余裕がある人にとって+5GBのために年会費を払うのは割に合わないこともあります。

普段Wi-Fi中心で外でのデータ使用が少ない人は、年会費無料の通常dカードでボーナスパケット+1GBを受けつつ、基本還元1.0%を活かすのが合理的です。

マネックス証券dカード積立を低コストで始めたい人

通常dカードでもマネックス証券のdカード積立は利用でき、月5万円以下なら1.1%還元でポイントを獲得できます。

年会費をかけずに積立でポイントを得たい人には十分な選択肢です。ただし通常dカードはNISA口座でも5万円超で0.6%、7万円超で0.2%に下がるため、月5万円超のフル積立を狙うならGOLD U/GOLDが有利になります。

還元率や条件は積立額・口座種別で変わるので、詳細は下記の積立記事で確認してください。投資には元本割れリスクがある点も忘れないようにしましょう。

dカード GOLD Uがおすすめな人

dカード GOLD Uは満18〜29歳限定の若者向けゴールドカードです。

年会費3,300円ながらドコモ料金5%還元、ケータイ補償3年・最大12万円、ahamoボーナスパケット+5GBと、ゴールド特典を抑えた価格で体験できます。

29歳以下でドコモ・ahamoを使う人、年会費を抑えてゴールド特典が欲しい人、積立も使いたい人に向いています。ただし30歳以降の切り替えには注意が必要なので、最後にその点も整理します。

dカード GOLD U

29歳以下限定!年会費を抑えつつ、一定の特典を求める方におすすめ!

| メリット | デメリット |

|---|---|

| 年会費を抑えつつ、GOLDカードに近い特典を受けられる 対象のドコモサービス利用料金の5%還元 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から3年以内は最大10万円のケータイ補償付き | 29歳以下限定のため、30歳以上の方は使用できない dカード GOLD / dカード PLATINUMと異なり、「dカード年間ご利用額特典」がない |

| 年会費 | 3,300円(税込) |

|---|---|

| 対象年齢 | 満18歳以上、29歳以下(高校生を除く) |

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:5%還元 ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:5%還元 |

| ケータイ補償 | 購入から3年以内、最大10万円 |

| 利用可能額 | ~300万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

29歳以下でドコモ・ahamoを使っている人

29歳以下でドコモ回線やahamoを使っているなら、GOLD Uは費用対効果の高い選択です。

年会費3,300円でドコモ料金5%還元を受けられ、通常dカードの1%と比べてドコモ料金が高い人ほど差が出ます。さらにケータイ補償も3年・最大12万円に拡大するため、高額スマホを長く使う若年層にとって安心材料が増えます。

社会人になりたてで通信費・利用額がこれから伸びる世代にとって、入口として持ちやすいゴールドカードです。

年会費を抑えてゴールド特典を使いたい人

「ゴールドの特典は欲しいが、いきなり年会費11,000円は重い」という人にGOLD Uは最適です。

GOLDの3分の1以下の年会費3,300円で、ケータイ補償3年・最大12万円や空港利用などゴールド系の安心感を得られます。実際の運用では「年会費3,300円でゴールド特典が使え、30歳でGOLDに切り替わる前提で年齢・利用額を見て選んだ」という人もいます(条件・結果は人により異なります)。

コストと特典のバランスを取りたい若年層に向く1枚です。

ahamoのボーナスパケット+5GBを使いたい人

ahamoを使っていてデータ量をもう少し増やしたい人には、ボーナスパケット+5GB/月が効くGOLD Uが魅力です。

通常dカードの+1GBと比べて毎月4GB多く使えるため、動画やSNSをよく見る人にとって体感差は大きくなります。ahamoの電話番号と料金支払いをdカードに設定することが条件です。

ただしGOLD Uの家族会員はボーナスパケットの対象外なので、家族で分け合う使い方を想定している場合は本会員の券種を確認しておきましょう。

マネックス証券dカード積立も使いたい人

将来に向けて投資も始めたい29歳以下の人には、GOLD Uのdカード積立が向いています。

NISA口座なら月5万円超でも一律1.1%が維持されるため、月10万円までフル積立してもポイント効率が落ちません。通常dカードだとNISAでも5万円超で0.6%に下がるので、積立額を増やしたい人ほどGOLD U/GOLDの優位が出ます。

年会費3,300円で積立・ドコモ料金・ボーナスパケットをまとめて取りに行ける点が、若年層にとっての強みです。投資には元本割れリスクがあることは前提として理解しておきましょう。

30歳以降の切り替えに注意

GOLD Uで最も注意すべきは、満30歳以降の更新時にdカード GOLD(年会費11,000円)へ自動で切り替わることです。

年会費が3,300円から11,000円に上がるため、30歳以降もドコモ料金が高い・年間100万円以上使うならGOLDで回収できますが、利用額が少ない場合は負担増になります。

切り替えを見越して、30歳時点の自分の利用状況を想定しておくと失敗を防げます。今の年齢・支払い額・今後の予定まで含めて選ぶのが安心です。

30歳切り替えに注意:GOLD Uは29歳以下限定で、30歳以降の更新時に年会費11,000円のdカード GOLDへ自動切替されます。30歳時点でドコモ料金や利用額が少ないと年会費負担が増えるため、事前に想定しておきましょう。

dカード GOLDがおすすめな人

dカード GOLDはドコモ料金10%還元と年間利用額特典が両輪の、ドコモ経済圏の王道カードです。

年会費11,000円は、ドコモ料金が月9,200円以上または年間100万円以上の利用で回収しやすい設計。

ドコモ料金還元を重視する人、年間100万円以上使う人、ケータイ補償や空港ラウンジを使いたい人、年間利用特典を使いこなせる人に向いています。ここでは具体的にどんな人がGOLDで得をするのかを掘り下げます。

dカード GOLD

年間100万円以上、300万円未満ご利用の層におすすめ!

| メリット | デメリット |

|---|---|

| 対象のドコモサービス利用料金の10%還元 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から3年以内は最大10万円のケータイ補償付き 前年に100万円以上ご利用の場合、10,000円相当の特典あり | 年会費が11,000円(税込)掛かるため、年間ご利用額が100万円未満の方には不向き |

| 年会費 | 11,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:10%還元 ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:5%還元 |

| ケータイ補償 | 購入から3年以内、最大10万円 |

| 利用可能額 | ~300万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・dカード年間ご利用額特典(前年に100万円以上ご利用の場合、10,000円(税込)相当) ・ラウンジ利用 ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

ドコモ料金の還元を重視する人

ドコモのケータイ・光料金を毎月しっかり支払う人ほど、GOLDのドコモ料金10%還元が効きます。

たとえばドコモ料金が月1万円なら年間で1,000pt以上の差が生まれ、通常dカードの1%還元と比べて回収力が段違いです。通信費を1枚に集約してポイントを取り戻したい人にとって、GOLDは中心的な存在になります。

年間100万円以上カードを使う人

カードの年間利用額が100万円以上ある人は、GOLDの年間利用額特典(100万円以上で最大10,000円相当)で年会費を回収しやすくなります。

日常の買い物や固定費をGOLDに集約し、ドコモ料金還元と合わせれば年会費11,000円を上回るリターンが期待できます。

ただしdカード積立や各種チャージは年間利用額の累計対象外なので、特典達成を狙うなら通常のショッピング利用で100万円に届くかを確認しておきましょう。

ケータイ補償を重視する人

高額なスマホを長く使う人には、GOLDのケータイ補償(購入後3年以内・最大12万円)が安心材料になります。

通常dカードの1年・最大3万円と比べて補償期間も金額も大きく、紛失・故障時の出費を抑えられます。ただし2026年1月15日のリニューアルで自己負担1回15,000円が新設された点は留意が必要です。

それでも端末買い替え費用の一部をカバーできるため、最新スマホを使い続ける人にとって補償面の価値は高いといえます。

空港ラウンジを使いたい人

出張や旅行で空港をよく利用する人には、GOLDの国内・ハワイの空港ラウンジ無料利用が嬉しい特典です。

搭乗前にラウンジでくつろげるだけで移動の快適さが変わります。PLATINUMのプライオリティ・パスほど対象範囲は広くありませんが、国内出張が中心の人ならGOLDのラウンジで十分なことも多いでしょう。

年会費を「通信費還元+利用額特典+ラウンジ」という複数の価値で回収できるのがGOLDの強みです。

年間利用特典を使いこなせる人

年間利用額特典を確実に使い切れる人ほど、GOLDの価値は高まります。

100万円以上の利用で最大10,000円相当がもらえますが、交換先によっては額面より少なくなることもあります(例:10,000円→7,000円クーポン)。使いやすい交換先を選べる人、dショッピングや日常で消化できる人なら無駄なく回収できます。

「特典をもらっても使い切れない」という人は、年会費の回収を慎重に判断したほうがよいでしょう。

・ドコモ料金が月9,200円以上→10%還元でドコモ料金から年会費を回収しやすい

・年間カード利用額が100万円以上→年間利用額特典(最大10,000円相当)でさらに回収しやすくなる

・高額スマホを長く使う→ケータイ補償3年・最大12万円が安心材料

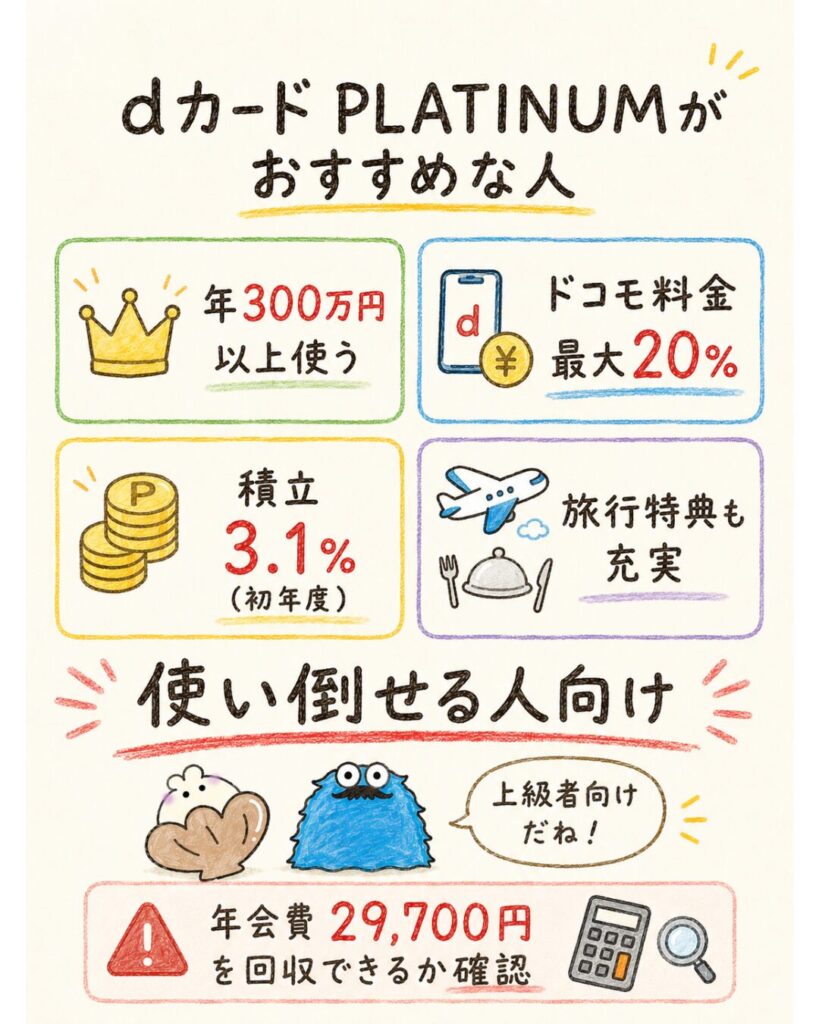

dカード PLATINUMがおすすめな人

dカード PLATINUMは年会費29,700円の最上位カードで、ドコモ料金最大20%還元・年間利用額特典最大40,000円相当・プライオリティ・パス・レストラン優待が揃います。

ただし年会費が高いため、無理に推されるカードではありません。年間300万円以上使う人、ドコモ料金が高額な人、積立・旅行特典を活用できる人に向いています。

最後に「年会費を回収できるか」を必ず確認する章を設けたので、申込前のチェックに使ってください。

dカード PLATINUM

年間300万円以上使う人なら、年会費を含めてもおトク!

| メリット | デメリット |

|---|---|

| 対象のドコモサービス利用料金の最大20%還元 マネックス証券の「dカード積立」の積立額に対して最大3.1%還元 購入から3年以内は最大20万円のケータイ補償付き 前年の利用額に応じて最大40,000円相当の特典あり | 年会費が高めで少額利用者には不向き |

| 年会費 | 29,700円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:最大20%還元 ※マネックス証券のdカード積立:最大3.1%還元 ※ドコモ ポイ活 MAX:10%還元 |

| ケータイ補償 | 購入から3年以内、最大20万円 |

| 利用可能額 | ~500万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・プライオリティ・パスの利用が可能 ・レストラン優待サービス ・dカード年間ご利用額特典(最大40,000円(税込)相当) ・ラウンジ利用 ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

年間300万円以上使う人

PLATINUMが本領を発揮するのは、年間300万円以上カードを使う人です。

年間利用額特典は300万円以上で30,000円相当、400万円以上で40,000円相当となり、300万円利用なら特典だけで年会費29,700円をほぼ回収できます。

固定費や事業的な支出を含めて利用額が大きい人にとっては、特典が年会費を上回りやすい設計です。逆に利用額が200万円以下にとどまる人は回収が難しくなるため、自分の年間利用額を正確に見積もることが前提になります。

ドコモ料金の高還元を狙いたい人

ドコモ料金が高額で、還元を最大化したい人にもPLATINUMは候補です。

ドコモ料金は最大20%還元で、GOLDの10%を上回ります。

ただしPLATINUMは2年目以降、前々月16日〜前月15日のショッピング利用額に応じた10〜20%のステージ制で、月20万円以上の利用で最大20%を維持する仕組みです。

常に20%が保証されるわけではない点に注意が必要で、毎月の利用額が大きい人ほどメリットを引き出せます。

dカード積立の高還元を狙いたい人

dカード積立で高還元を狙いたい人には、PLATINUMの初年度NISA口座一律3.1%が魅力です。

GOLD U/GOLDの1.1%を大きく上回り、積立額が大きいほどポイント差が広がります。

ただしPLATINUMの積立還元は2年目以降ショッピング利用額で変動し、課税口座では金額帯により2.2〜3.1%に下がります。

積立分は年間利用額特典の対象外である点も含め、積立だけで年会費を回収するのは難しいため、他の特典と合わせて判断しましょう。投資には元本割れリスクがあります。

プライオリティ・パスやレストラン優待を使いたい人

海外渡航が多い人や、ラウンジ・グルメ体験を重視する人には、PLATINUM限定のプライオリティ・パス(本会員は年10回まで無料)とレストラン優待が価値になります。

11回目以降は1回35米ドル、同伴者も1名35米ドルがかかりますが、世界の空港ラウンジを使える点は出張・旅行が多い人にとって大きな魅力です。

こうした体験系特典に年会費以上の価値を感じられるかが、PLATINUMを選ぶかの分かれ目になります。

年会費29,700円を回収できるか確認する

PLATINUMは特典が強い一方で年会費が29,700円と高額です。

年間利用額、ドコモ料金、dカード積立、旅行・レストラン特典を実際にどれだけ使うかで判断してください。

年間300万円以上の利用や月20万円以上のショッピングがあるなら回収しやすいですが、そうでない場合はGOLDの方が費用対効果は高くなります。

「最大20%」「最大40,000円」といった上限値だけを見て申し込まないのが、PLATINUM選びで失敗しないコツです。

無理に選ばない:PLATINUMの年会費29,700円は誰にでも得なわけではありません。年間300万円以上の利用や旅行・積立特典を実際に使える人に限った選択肢です。上限値の魅力だけで選ぶと年会費を回収できません。

ここでは、GOLD・PLATINUMの年会費回収目安と、dカード積立の年間獲得ポイントを具体的な数字で示します。

前提・式・結論をはっきりさせることで、「自分は元を取れるのか」を判断しやすくなります。

なお年会費・特典・還元は2026年6月時点の公式情報に基づく概算であり、利用額や契約内容で変動します。1P=1円換算で計算しています。

・GOLD(11,000円):ドコモ料金月9,200円以上、または年間100万円以上の利用で回収目安

・PLATINUM(29,700円):年間300万円以上の利用で特典だけでほぼ回収

・積立:月5万円以下なら通常dカードでも年6,600P/月10万円フルならNISA一律のGOLD系で年13,200P

GOLD年会費(11,000円)の回収目安:ドコモ料金10%還元ルートなら、11,000円÷10%÷12ヶ月=約月9,200円以上のドコモ利用が目安です(検算:9,200×10%=920P/月×12=11,040P≧11,000円)。年間100万円以上の利用なら年間利用額特典最大10,000円相当も加わり、回収しやすくなります。

PLATINUM年会費(29,700円)の回収目安:年間300万円以上の利用で30,000円相当の特典が得られ、これだけで年会費29,700円をほぼ回収できます(検算:300万円利用→30,000円相当≧29,700円)。これにドコモ料金最大20%還元・積立3.1%・プライオリティ・パス等が上乗せされます。

| 月積立額 | 通常dカード(NISA・課税) | GOLD U/GOLD(NISA) |

|---|---|---|

| 月5万円 | 6,600P | 6,600P |

| 月10万円 | 8,760P | 13,200P |

積立の判断軸:月5万円以下なら通常dカードでも年6,600P(検算:50,000×1.1%×12=6,600P)。月10万円までフル積立したいならNISA一律1.1%のGOLD U/GOLDが有利で年13,200P(検算:100,000×1.1%×12=13,200P)。通常dカードはNISAでも5万円超で低下し年8,760Pにとどまります(検算:(550+120+60)×12=8,760P)。

免責:上記は2026年6月時点の公式情報に基づく概算です。利用額・契約内容により変動します。dカード積立には元本割れリスクがあり、将来の利益を保証するものではありません。最新の条件は公式サイトでご確認ください。

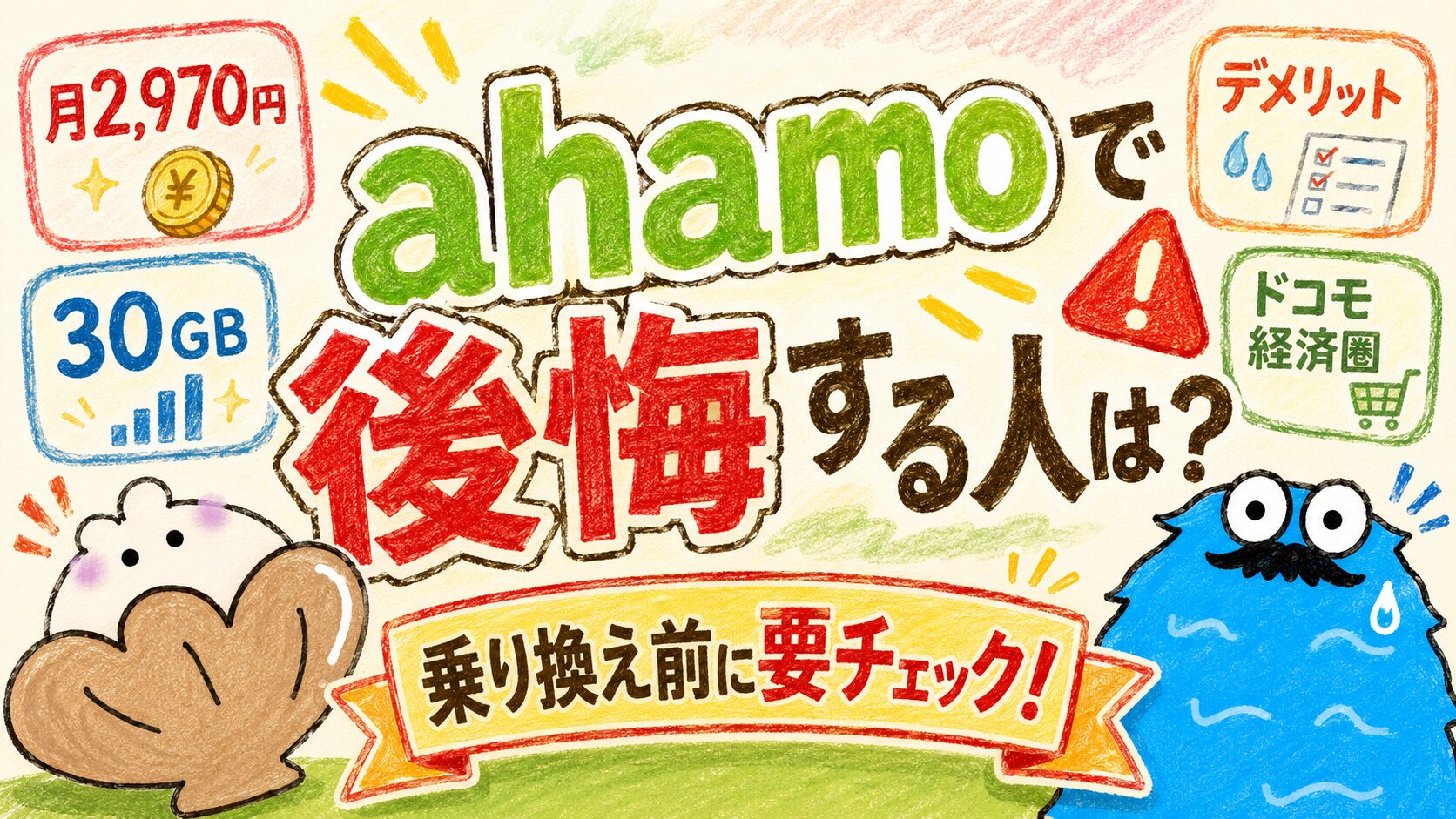

ahamoユーザーはどのdカードがおすすめ?

ahamoユーザーがdカードを選ぶときの軸はボーナスパケットです。

ahamoはドコモ料金還元の対象外なので、料金10%還元のようなメリットは得られませんが、代わりに通常+1GB・ゴールド系+5GBのボーナスパケットがもらえます。29歳以下ならGOLD U、年会費をかけたくないなら通常dカードが基本線。

さらにdカード積立まで含めて見ると選びやすくなるため、その視点も解説します。

通常のdカードは+1GB

通常dカードをahamoに紐づけると、ボーナスパケットは+1GB/月です。

データ消費が少なくWi-Fi中心の人なら、これで十分なことも多いでしょう。

年会費がかからないため、ahamoの料金支払いをdカードに設定するだけで+1GBと基本還元1.0%が得られます。「データ量はそこまで要らないが、少しでも増えれば嬉しい」という人にとって、コストをかけずに恩恵を受けられる組み合わせです。

GOLD U・GOLD・PLATINUMは+5GB

GOLD U/GOLD/PLATINUMをahamoに紐づけると、ボーナスパケットは+5GB/月になります。

通常dカードより毎月4GB多く使えるため、動画視聴やテザリングが多い人には体感差が大きい特典です。ahamoの基本データ量に+5GBが加わることで、容量不足を感じにくくなります。

ただしGOLD Uの家族会員はボーナスパケット対象外なので、家族で使う場合は本会員の券種で判定される点に注意しておきましょう。

29歳以下ならdカード GOLD Uが有力

29歳以下のahamoユーザーなら、年会費3,300円のGOLD Uが有力候補です。

ボーナスパケット+5GBに加え、ケータイ補償3年・最大12万円やdカード積立のNISA一律1.1%まで取りに行けます。通常dカードとの年会費差は3,300円ですが、データ量+4GB・補償拡大・積立効率を考えると、ahamoを軸に生活する若年層にとっては元を取りやすい設計です。

30歳以降にGOLDへ切り替わる点だけ把握しておけば、コスパの良い選択になります。

年会費をかけたくないなら通常dカードでもOK

「年会費は一切かけたくない」というahamoユーザーは、通常dカードで十分です。

ボーナスパケットは+1GBにとどまりますが、年会費ゼロで基本還元1.0%とdカード積立(月5万円以下1.1%)を活用できます。

データ量を多く使わない人や、まずコストをかけずに始めたい人にとっては合理的な選択です。使ううちにデータ不足や利用額の伸びを感じたら、29歳以下ならGOLD Uへの切り替えを検討すればよいでしょう。

ahamoだけでなくdカード積立まで見ると選びやすい

ahamo+dカードを考えるときは、ボーナスパケットだけでなくdカード積立まで含めて見ると判断しやすくなります。

たとえば「ahamoは+1GBで足りるが、NISAで月10万円積み立てたい」人なら、積立効率の観点からGOLD U/GOLDが候補に上がります。逆に「データも積立も少額でいい」なら通常dカードで十分です。

ahamo乗り換えで迷っている人は、下記のahamo記事も合わせて読むと全体像がつかめます。

ahamoだと料金10%還元はもらえないんですね。じゃあボーナスパケットで選べばいいんだ。

そういうことね。データがそんなに要らないなら通常dカードで+1GB、もっと使うなら+5GBのGOLD系。29歳以下ならGOLD Uがバランスいいわよ。

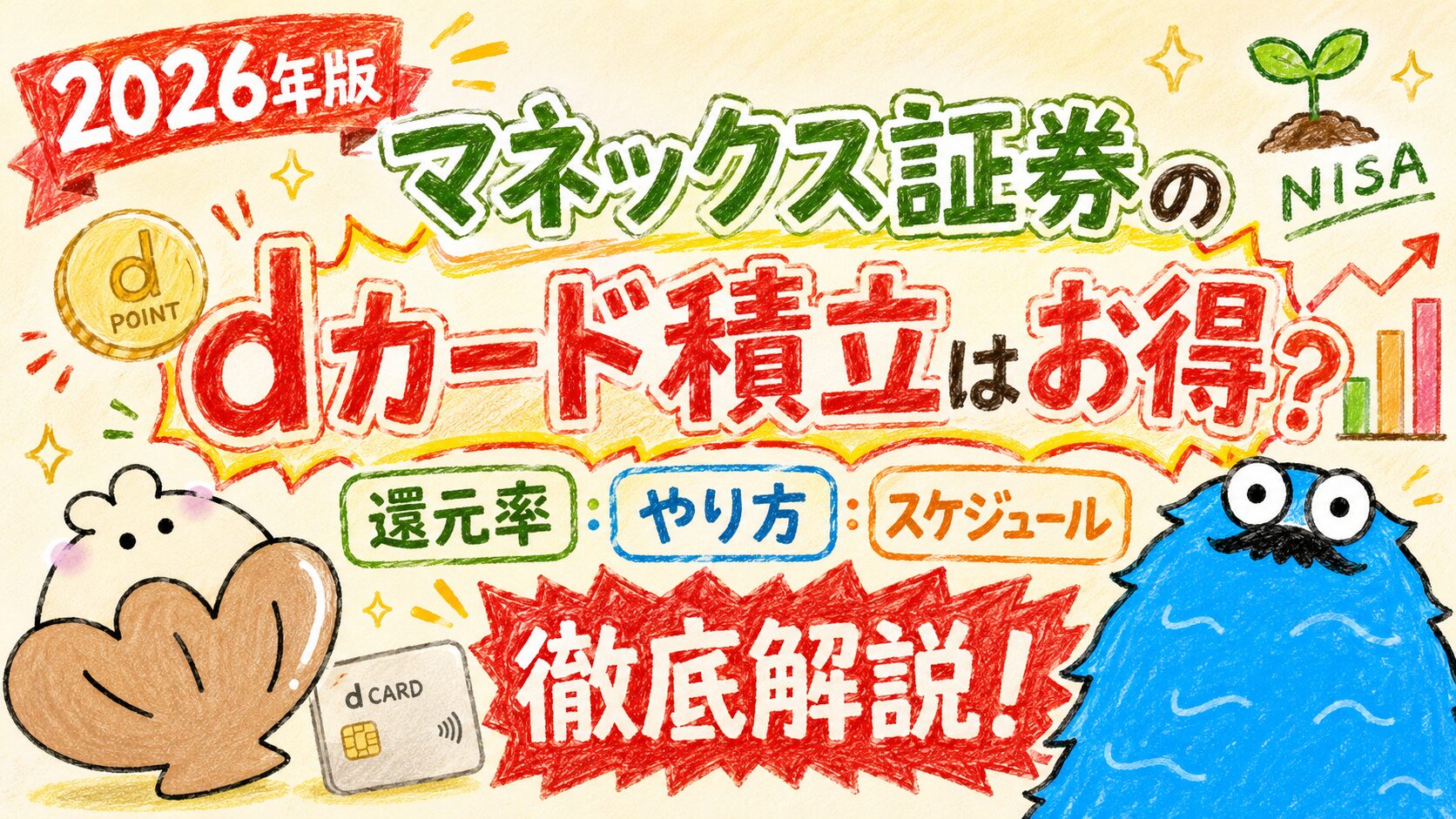

マネックス証券のdカード積立ならどれがおすすめ?

dカード積立で選ぶなら、毎月いくら積み立てるか・どの口座を使うかが判断軸です。

月5万円以下なら通常dカードでも1.1%で使いやすく、月10万円までフル積立したいならNISA一律1.1%のGOLD U/GOLD、初年度の高還元を狙うならPLATINUM(NISA3.1%)が候補です。

ただし年会費や利用条件を必ず確認し、投資には元本割れリスクがある点を理解しておく必要があります。積立額別に最適なカードを整理します。

月5万円以下なら通常dカードでも使いやすい

積立額が月5万円以下なら、通常dカードでもNISA・課税ともに1.1%で還元されます。

年会費無料のまま積立でポイントを得られるため、少額からコツコツ始めたい人には十分です。月5万円・1.1%なら年間6,600ポイントが目安になります。

通常dカードでも積立自体は問題なくでき、コストをかけずにポイントを取りに行ける点が魅力です。まずは少額で始めて、積立額を増やすタイミングで上位カードを検討する流れが無理ありません。

NISAで月10万円積立ならGOLD U・GOLDも候補

NISA口座で月10万円までフル積立したいなら、NISA一律1.1%が維持されるGOLD U/GOLDが候補です。

通常dカードはNISAでも5万円超で0.6%、7万円超で0.2%に下がるため、月10万円積立だと年8,760ポイントにとどまります。

一方GOLD U/GOLDのNISAなら一律1.1%で年13,200ポイント。積立額が大きいほどこの差が広がるため、フル積立派はゴールド系のNISA口座が効率的です。年会費との兼ね合いも含めて判断しましょう。

高還元を狙うならPLATINUMも候補

積立還元率そのものを最大化したいなら、PLATINUMの初年度NISA口座一律3.1%が候補です。

GOLD系の1.1%を大きく上回りますが、年会費29,700円を積立還元だけで取り返すのは現実的でないため、ドコモ料金還元や年間利用額特典と合わせて判断する必要があります。

また2年目以降はショッピング利用額で変動し、課税口座では金額帯により2.2〜3.1%に下がります。あくまで「総合的にPLATINUMを使い倒せる人」向けの選択肢です。

ただし年会費と利用条件を必ず確認する

dカード積立の還元率はカード種別・口座区分・積立額・年度やショッピング利用額で変わります。

上限は月100円〜10万円で、積立分は通常の買い物ポイントや年間利用額特典の累計対象外です。

さらにahamoポイ活プラン契約でGOLD/GOLD U/PLATINUMは+1%(最大4.1%)になるなど条件が細かいため、申込前に最新情報を必ず確認しましょう。「思っていた還元率と違った」を防ぐには、自分の積立額と口座種別での実際の率を事前にチェックすることが大切です。

投資には元本割れリスクがある

dカード積立は投資信託への投資であり、元本割れのリスクがあります。

ポイント還元率に注目しがちですが、運用成績によっては積み立てた元本を下回る可能性があり、将来の利益を保証するものではありません。ポイントはあくまで「おまけ」と捉え、投資判断は自分のリスク許容度に基づいて行うことが重要です。

積立の詳しい仕組みや銘柄選びは下記の専門記事で確認し、無理のない金額から始めましょう。

元本割れリスク:dカード積立は投資信託への投資です。運用成績によっては元本割れの可能性があり、将来の利益を保証しません。ポイント還元だけで判断せず、リスク許容度に応じた金額で始めましょう。

dカード GOLDの年間利用特典は何に使うのがおすすめ?

dカード GOLDの年間利用特典は、年間100万円以上の利用で最大10,000円相当がもらえる仕組みです。

検索需要の高いテーマなので、ここでは「何に使うのがお得か」を具体的に整理します。交換先によっては額面より少なくなる場合があるため、使いやすさと額面のバランスで選ぶのがポイントです。

dショッピングで使う場合の注意点や、対象外支払いについても確認しておきましょう。

dカード GOLDは100万円以上の利用で特典がもらえる

dカード GOLDの年間利用額特典は、前年のお買物額累計が100万円以上で最大10,000円相当のクーポン等に交換できます。

年会費11,000円のGOLDにとって、この特典は回収の大きな柱です。ドコモ料金10%還元と合わせれば年会費を上回りやすくなります。

なお通常dカード・GOLD Uには年間利用額特典はなく、GOLD(11,000円)以上が対象です。100万円という基準を意識して日常の支出を集約すると、特典を取りこぼしにくくなります。

| 前年お買物額累計 | dカード GOLD | dカード PLATINUM |

|---|---|---|

| 100万円以上 | 最大10,000円相当 | 最大10,000円相当 |

| 200万円以上 | — | 最大20,000円相当 |

| 300万円以上 | — | 最大30,000円相当 |

| 400万円以上 | — | 最大40,000円相当 |

dショッピングで使う場合の注意点

年間利用特典のクーポンをdショッピングで使う場合は、対象商品や利用条件を確認しておきましょう。

dショッピングは日用品から食品まで幅広く揃うため消化しやすい一方、クーポンの利用には最低交換金額や有効期限などの条件が付くことがあります。

「もらったクーポンを使い切れずに期限切れ」とならないよう、普段使う買い物に合わせて交換先を選ぶのがコツです。日常で確実に消化できる先を選べば、特典の価値を額面に近い形で受け取れます。

特典クーポンは使いやすさで選ぶ

特典は複数の交換先から選べるため、「額面の大きさ」より「自分が確実に使えるか」で選ぶのが失敗しないコツです。

普段ドコモ系サービスやdショッピングを使う人は、生活に直結する交換先を選ぶと無駄が出ません。豪華に見える交換先でも、使わなければ価値はゼロになる点を意識しましょう。

交換先によっては額面より少なくなる場合がある

注意したいのは、交換先によっては特典進呈金額を下回るクーポンになる場合があることです。

公式でも「例:10,000円→7,000円クーポン」という案内があり、見かけの特典額がそのまま受け取れるとは限りません。交換時には「進呈金額に対してどれだけの価値で使えるか」を確認し、できるだけ目減りの少ない交換先を選びましょう。

額面だけで判断すると、実際の手取りが想定より小さくなることがあるため要注意です。

年間利用特典の対象外支払いに注意

年間利用額の累計には対象外の支払いがある点に注意が必要です。

各種チャージ(楽天Edy・nanaco・WAON等)、プリペイドチャージ、マネックス証券・THEO+docomoのdカード積立、キャッシング返済、各種手数料、年会費、遅延損害金、募金などは累計対象外です。「積立でたくさん使っているから100万円達成」と思っても、積立は対象外なので注意してください。

特典達成を狙うなら、通常のショッピング利用で基準額に届くかを確認しましょう。

ポイント:年間利用特典は「もらう」より「使い切れる交換先を選ぶ」ことが重要。dショッピングなど日常で消化できる先を選び、額面が目減りしにくいものを優先しましょう。

dカード GOLDの特典クーポンはお得?使い方と注意点

dカード GOLDの特典クーポンは、使い方次第で年会費回収の決め手になります。

ただし交換回数・最低交換金額・上限額といった利用条件があり、使い切れないと価値が下がります。

ここでは「結局どのクーポンに交換すればいいのか」を判断できるよう、基本の仕組み・おすすめの交換先・dショッピングでの使い方・注意点を整理します。クーポンを賢く使えるかどうかで、GOLDの満足度は大きく変わります。

特典クーポンの基本

特典クーポンは、年間利用額特典の進呈金額の範囲内で複数の交換先から選べる仕組みです。

dカード GOLDなら100万円以上の利用で最大10,000円相当が対象になります。進呈金額に対して交換先を組み合わせて選べるため、自分の生活に合った使い道を見つけやすいのが特徴です。

ただし交換には回数・最低金額・上限といった条件があるため、まずは「どの交換先が自分にとって使いやすいか」を把握することがスタートになります。

おすすめの交換先

おすすめは、普段の生活で確実に消化できる交換先です。

ドコモ系サービスやdショッピングなど、日常的に使う先を選べばクーポンを無駄なく使い切れます。

逆に、めったに利用しないサービスのクーポンは額面が大きくても消化できずに終わりがちです。「自分が毎月・毎年使う支出に充てられるか」を基準に選ぶことで、特典の実質価値を最大化できます。

額面の派手さより、生活への組み込みやすさを優先しましょう。

dショッピングで使う場合

dショッピングで使う場合は、日用品や食品など普段買うものに充てると消化しやすくなります。

dショッピングは品揃えが広く、クーポンの使い道に困りにくいのが利点です。

ただしクーポンには有効期限や最低交換金額が設定されていることがあるため、受け取ったら早めに使う計画を立てましょう。「ポイント的な感覚で日常の買い物に充てる」と考えると、特典を取りこぼさずに済みます。

普段からdショッピングを使う人ほど相性が良い交換先です。

交換回数・最低交換金額・上限額に注意

特典クーポンには交換回数・最低交換金額・上限額などの利用条件があります。

たとえば「一定額以上でないと交換できない」「交換できる回数に上限がある」といった制約があり、少額に分けて使いたい場合に思うように交換できないことがあります。

交換前に条件を確認し、自分の使い方に合う形で交換するのが大切です。条件を把握せずに交換すると、使い勝手が悪く感じる原因になるため、事前のチェックを習慣にしましょう。

使い切れない人は年会費回収を慎重に判断

特典クーポンを使い切れない人は、GOLDの年会費回収を慎重に判断すべきです。

特典は使ってこそ価値があり、消化できなければ年会費11,000円の負担だけが残ります。

「特典はもらえるが毎回使い切れていない」という人は、ドコモ料金還元だけで年会費を回収できるか、あるいは通常dカードやGOLD Uの方が合っていないかを見直しましょう。

特典の額面ではなく「実際に使い切れる量」で年会費の妥当性を判断するのが賢明です。

dカードのデメリット・注意点

dカードは使いやすい一方で、「思っていたのと違った」となりやすい注意点もあります。

ドコモ経済圏を使わない人へのメリットの薄さ、高年会費カードの回収リスク、ポイント還元の例外、公共料金の還元率変更、積立・チャージの特典対象外、GOLD Uの30歳切り替えなどです。

申込前にこれらを把握しておくと、後悔せずに済みます。順番に確認していきましょう。

ドコモ経済圏を使わない人にはメリットが薄い

dカードの強みはドコモ料金還元・ahamoボーナスパケット・dポイント連携にあるため、ドコモ経済圏を使わない人にはメリットが薄くなります。

基本還元1.0%は他社カードと大差なく、ドコモ連携を活かせなければ「普通のカード」になってしまいます。

すでに楽天やVポイント、PayPayの経済圏に生活が寄っている人は、そちらのカードの方が日常の還元効率が高いことが多いでしょう。自分のメイン経済圏がどこかを確認してから持つのが賢明です。

年会費が高いカードは元を取れない場合がある

GOLD(11,000円)やPLATINUM(29,700円)は、利用額やドコモ料金が少ないと年会費を回収できないことがあります。

特典の見た目に惹かれて申し込んでも、ドコモ料金が少なく年間利用額も基準に届かなければ、年会費分だけマイナスになりかねません。GOLDはドコモ料金月9,200円以上または年間100万円以上、PLATINUMは年間300万円以上が回収の目安です。

自分の利用実態を数字で確認してから上位カードを選びましょう。

dポイント還元はすべての支払いが対象ではない

dカードは基本1%還元ですが、すべての支払いがポイント対象ではありません。

電子マネーチャージ、キャッシング返済、年会費などはポイント対象外または条件付きになることがあります。よく使う決済(チャージ系・スマホ決済)から先に対象可否を確認しておくと、「思ったより貯まらない」という事態を防げます。

ポイント進呈の対象・対象外は公式の一覧で確認できるため、申込前にチェックしておくのがおすすめです。

公共料金や税金は還元率が下がる場合がある

注意したい鮮度トピックとして、2026年2月1日より電気・ガス・水道の公共料金、地方税共同機構(eLTAX)での納税は「200円につき1pt(0.5%)」に変更されました。

通常の買い物は100円1pt(1.0%)のままですが、公共料金や税金の支払いは還元率が半分になります。固定費をdカードに集約してポイントを狙う人は、この改定を踏まえて期待値を調整しておきましょう。

改定前の感覚のままだと「思ったより貯まらない」と感じる原因になります。

dカード積立やチャージは年間利用額特典の対象外になる場合がある

見落としやすいのが、dカード積立や各種チャージは年間利用額特典の累計対象外になる点です。

マネックス証券・THEO+docomoのdカード積立、楽天Edy・nanaco・WAON等へのチャージは、いくら使っても年間100万円・300万円といった特典基準にはカウントされません。「積立で大きく使っているから特典達成」と誤解しやすいので注意が必要です。

特典を狙うなら、通常のショッピング利用で基準額に届くかを別途確認しましょう。

GOLD Uは30歳以降の切り替えに注意

GOLD Uは満30歳以降の更新時にdカード GOLD(年会費11,000円)へ自動切替されます。

年会費が3,300円から11,000円へ上がるため、30歳時点で利用額やドコモ料金が少ないと負担増になります。

また29歳以下向けの付帯保険(国内・海外旅行保険・お買い物あんしん保険)は2026年3月31日で終了し、海外利用の事務手数料も2025年12月1日より3.85%へ改定されています。年齢や利用状況の変化を見越して選びましょう。

公共料金の還元率に注意:2026年2月1日から公共料金・地方税(eLTAX)は200円1pt(0.5%)に変更されました。通常の買い物(1.0%)と混同しないようにしましょう。

dカードをお得に使う方法

dカードの真価はドコモ経済圏のサービスと組み合わせることで引き出せます。

d払いとの併用、dポイント加盟店での提示、ドコモ料金支払いへの設定、dカード積立の活用、年間利用特典を意識した使い方など、ちょっとした工夫で還元効率が変わります。

最後に関連記事と合わせて読むことで、ドコモ経済圏全体の最適化につながります。お得に使う6つの方法を順に紹介します。

d払いと組み合わせる

dカードをd払いの支払い元に設定すると、d払い分とカード分でポイントを重ねて取れます。

dポイント加盟店ならdポイントカード提示も加えて二重取り・三重取りが狙え、同じ支出でも貯まり方が変わります。日常の少額決済はd払い、まとまった支払いはカード直接といった使い分けをすると効率的です。

スマホひとつで完結するため、現金払いから切り替えるだけでポイントの取りこぼしを減らせます。

コツ:dポイント加盟店では「dポイントカード提示+d払い(支払い元はdカード)」の組み合わせが基本。提示分と決済分を重ねられるので、同じ支出でも貯まり方が変わります。まずはよく行く店が加盟店かを確認しておきましょう。

dポイント加盟店で提示する

dポイント加盟店では、dポイントカードの提示でポイントを上乗せできます。

カード決済やd払いと組み合わせれば、提示分+決済分の二重取りが可能です。

コンビニ・ドラッグストア・飲食チェーンなど加盟店は幅広く、提示を習慣にするだけで年間のポイント獲得量が変わります。

「支払う前にdポイントカードを出す」を徹底するのが、地味ですが効果の大きい使い方です。アプリのバーコード提示でも対応できます。

ahamoやドコモ回線の支払いに設定する

ドコモ回線を使っているなら、料金支払いをdカードに設定することで券種に応じた還元(GOLD 10%・PLATINUM最大20%)を受けられます。

ahamoの場合は料金還元の対象外ですが、ボーナスパケット(通常+1GB・ゴールド系+5GB)が付きます。請求月の前月末までに支払い方法を設定しないと還元が付かないことがあるため、早めの設定が鉄則です。

通信費は毎月発生する固定費なので、設定するだけで継続的にポイントが積み上がります。

マネックス証券のdカード積立を活用する

資産形成も兼ねたいなら、マネックス証券のdカード積立を活用しましょう。

月5万円以下なら通常dカードでも1.1%、月10万円までフル積立するならNISA一律1.1%のGOLD U/GOLDが効率的です。積立分は年間利用額特典の対象外なので、日常決済と積立は分けて管理すると迷いません。

ただし投資には元本割れリスクがあるため、無理のない金額で始めることが大切です。詳しい仕組みは関連記事で確認できます。

年間利用特典を意識して使う

GOLD・PLATINUMを持つなら、年間利用額特典の基準を意識して支出を集約すると回収しやすくなります。

GOLDは100万円以上で最大10,000円相当、PLATINUMは300万円以上で30,000円相当が目安です。

ただし積立やチャージは累計対象外なので、通常のショッピング利用で基準に届くかを確認しましょう。固定費や日常の買い物を1枚にまとめると、自然と利用額が積み上がり特典に届きやすくなります。獲得したクーポンは使い切れる交換先を選ぶのがコツです。

コツ:年間利用額特典は「積立・チャージが累計対象外」という落とし穴があります。dカード積立をしている人ほど、通常のショッピング利用だけで100万円(PLATINUMなら300万円)の基準に届くかを年の途中で一度チェックしておくと、取りこぼしを防げます。

ドコモ経済圏の記事と合わせて読む

dカードを最大限に活かすには、ドコモ経済圏全体の設計を理解するのが近道です。

ドコモ回線・ahamo・d払い・dポイント・マネックス証券をどう組み合わせるかで、得られるポイントは大きく変わります。

下記のドコモ経済圏の始め方記事を読むと、dカードを軸にした全体像がつかめます。カード単体ではなく経済圏としてまとめて最適化することで、無駄なく効率的にポイントを貯められるようになります。

d払いとdポイントカード提示で二重取りできるの、知らなかったです!

そうなのよ。支払う前にdポイントカードを出す癖をつけるだけで、年間でけっこう差が出るからね。やってみて。

他の経済圏のカードと比較

dカードはドコモ経済圏で強いカードですが、最適なカードは生活圏によって変わります。

楽天をよく使うなら楽天カード、SBI証券やOliveなら三井住友カード、というように「自分のメイン経済圏」に合わせるのが還元効率の基本です。

ここでは主要経済圏ごとの代表カードを簡潔に紹介します。詳しい比較は経済圏おすすめ比較ランキングに譲り、自分に合う経済圏を見極める参考にしてください。

楽天経済圏なら楽天カード

楽天市場・楽天モバイル・楽天証券などをよく使う人は、楽天カードが中心になります。

楽天市場でのSPU(スーパーポイントアッププログラム)でポイント倍率が上がり、楽天経済圏に支出を集約するほど効率が高まります。

普段の買い物が楽天中心なら、dカードよりも楽天カードの方が日常の還元効率が高くなる傾向があります。自分の買い物がどのモールに偏っているかを確認して選びましょう。

Vポイント経済圏なら三井住友カード

SBI証券での投資やOlive、対象店舗でのスマホタッチ決済を活用する人には、三井住友カードが向いています。

Vポイントを軸に銀行・証券・決済をまとめられるのが強みで、コンビニ・飲食店での高還元も狙えます。投資をSBI証券で行いたい人にとっては、ドコモ+マネックス証券とは別の選択肢になります。Vポイント経済圏の全体像は下記記事で確認できます。

PayPay経済圏ならPayPayカード

PayPay決済をメインに使う人は、PayPayカードが相性の良い選択です。

PayPayへのチャージやPayPay残高との連携でポイントを貯めやすく、ソフトバンク・ワイモバイルユーザーとも親和性があります。

日常のスマホ決済がPayPay中心なら、dカードよりもPayPayカードの方が貯まりやすいことがあります。自分が普段どの決済アプリを使っているかが選択の手がかりになります。

JCB経済圏ならJCBカードW

特定の経済圏に強く縛られず、還元率の高さで選びたい人にはJCBカードWが候補です。

年会費無料で基本還元率が高く、Amazonやスターバックスなど優待店での還元が魅力です。

ドコモ経済圏ほどの連携はありませんが、「特定経済圏に寄せず汎用的に使いたい」人には合います。自分が経済圏型で得をするタイプか、汎用カード型が合うタイプかを考えて選ぶとよいでしょう。

ドコモ経済圏ならdカードが候補

そして、ドコモ回線・ahamo・d払い・dポイント・マネックス証券のdカード積立を使う人には、やはりdカードが最適です。

ドコモ料金還元やボーナスパケットなど、ドコモ経済圏ならではの特典を最大限に活かせます。どの経済圏のカードが良いかは「自分の生活がどこに寄っているか」で決まります。

ドコモ中心の生活ならdカード、それ以外なら各経済圏のカードを選ぶのが、ポイントを無駄なく貯める王道です。

dカードについてよくある質問

dカードはどれがおすすめですか?

使い方で変わります。年会費無料でdポイントを貯めたいなら通常dカード、29歳以下でahamo・ドコモ回線を使うならdカード GOLD U、ドコモ料金10%還元や年間利用特典を重視するならdカード GOLD、年間300万円以上の高額利用や積立・旅行特典まで使うならdカード PLATINUMが目安です。

dカードとdカード GOLDの違いは何ですか?

主な違いは年会費とドコモ連携の強さです。通常dカードは年会費無料・ドコモ料金1%還元・ケータイ補償1年最大3万円。dカード GOLDは年会費11,000円・ドコモ料金10%還元・ケータイ補償3年最大12万円で、年間100万円以上の利用で最大10,000円相当の年間利用額特典や空港ラウンジも使えます。

dカード GOLD Uは誰におすすめですか?

満18〜29歳でドコモ回線やahamoを使う人におすすめです。年会費3,300円でドコモ料金5%還元、ケータイ補償3年最大12万円、ahamoボーナスパケット+5GB、dカード積立のNISA一律1.1%が使えます。ただし満30歳以降の更新時に年会費11,000円のdカード GOLDへ自動切替される点に注意が必要です。

dカード PLATINUMは年会費を払う価値がありますか?

年間300万円以上の利用がある人なら価値があります。年会費29,700円ですが、300万円以上の利用で30,000円相当の年間利用額特典が得られ、ほぼ回収できます。これにドコモ料金最大20%還元・積立3.1%・プライオリティ・パス等が上乗せされます。逆に利用額が少ない人はGOLDの方が費用対効果は高くなります。

ahamoユーザーはdカードを作るべきですか?

ボーナスパケット目当てなら作る価値があります。ahamoはドコモ料金還元の対象外ですが、ahamoの電話番号と料金支払いをdカードに設定すると、通常dカードで+1GB、GOLD U/GOLD/PLATINUMで+5GBのボーナスパケットがもらえます。29歳以下ならGOLD U、年会費をかけたくないなら通常dカードが基本です。

dカード積立ならどのカードがおすすめですか?

月5万円以下ならどの券種もNISA・課税で1.1%なので通常dカードで十分です。月10万円までフル積立したいなら、NISA口座で一律1.1%が維持されるGOLD U/GOLDが有利です。通常dカードはNISAでも5万円超で0.6%、7万円超で0.2%に低下します。なお投資には元本割れリスクがある点に注意してください。

dカード GOLDの年間利用特典は何に使うのがおすすめですか?

自分が確実に使い切れる交換先がおすすめです。dカード GOLDは100万円以上の利用で最大10,000円相当が対象ですが、交換先によっては額面を下回る場合があります(例:10,000円→7,000円クーポン)。dショッピングなど日常で消化できる先を選ぶと、額面が目減りしにくく無駄なく使えます。

dカード GOLDの特典クーポンは何がおすすめですか?

普段の生活で確実に消化できる交換先がおすすめです。特典クーポンは進呈金額の範囲で複数の交換先から選べますが、交換回数・最低交換金額・上限額などの条件があります。めったに使わないサービスより、ドコモ系サービスやdショッピングなど日常的に使う先を選ぶと、使い切れずに失効するのを防げます。

dカードはおすすめしないと言われる理由は?

ドコモ経済圏を使わない人にはメリットが薄いためです。dカードの強みはドコモ料金還元やahamoボーナスパケット、dポイント連携にあり、これらを使わないと基本還元1.0%の普通のカードになります。楽天・Vポイント・PayPay経済圏に生活が寄っている人は、そちらのカードの方が還元効率が高い場合があります。

ドコモユーザー以外でもdカードは使えますか?

使えます。ドコモ回線の契約がなくてもdカードの申込は可能です。ただし申込時にdアカウントが必須です。ドコモ料金還元やボーナスパケットといった連携特典は受けにくくなりますが、基本還元1.0%やdポイント、dカード積立は利用できます。

dカードおすすめ比較まとめ

dカード選びは「ドコモ経済圏をどこまで使うか」で決まります。

年会費無料で気軽に始めたいなら通常dカード、29歳以下でahamoを使うならGOLD U、ドコモ料金・年間利用特典重視ならGOLD、年間300万円以上の高額利用・積立・プラチナ特典まで使うならPLATINUM。

最後に各タイプの結論を整理し、自分に合う1枚を確定させましょう。

・年会費無料でdポイントを貯めたい→通常dカード

・29歳以下でahamo・ドコモ回線を使う→dカード GOLD U

・ドコモ料金月9,200円以上・または年間100万円以上使う→dカード GOLD

・年間300万円以上・積立・旅行特典まで使う→dカード PLATINUM

・ドコモ・ahamo・d払いをほぼ使わない→他経済圏のカードを先に検討

年会費無料なら通常dカード

コストをかけずにdポイントを貯めたい人は通常dカードが基準です。

年会費永年無料で基本還元1.0%、ahamoボーナスパケット+1GB、月5万円以下なら積立も1.1%。まずは無料で始め、ドコモ料金や利用額が増えたら上位カードへ切り替える流れが無理なく作れます。

特典を使い切れずに損をするリスクがない点も安心材料です。

dカード

年会費永年無料のおトクな一枚!

| メリット | デメリット |

|---|---|

| 年会費無料 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から1年以内は最大1万円のケータイ補償付き | 対象のドコモサービス利用時の還元率が他券種と比較して低い |

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:3%還元 |

| ケータイ補償 | 購入から1年以内、最大1万円 |

| 利用可能額 | ~100万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・ahamoポイ活×dカードボーナスパケット(+1GB/月) |

29歳以下でahamoを使うならdカード GOLD U

29歳以下でahamo・ドコモ回線を使うならGOLD Uがバランス良好です。

年会費3,300円でドコモ料金5%還元、ケータイ補償3年最大12万円、ボーナスパケット+5GB、積立のNISA一律1.1%まで取りに行けます。

30歳以降にGOLDへ自動切替される点だけ把握しておけば、若年層にとって費用対効果の高い選択になります。

dカード GOLD U

29歳以下限定!年会費を抑えつつ、一定の特典を求める方におすすめ!

| メリット | デメリット |

|---|---|

| 年会費を抑えつつ、GOLDカードに近い特典を受けられる 対象のドコモサービス利用料金の5%還元 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から3年以内は最大10万円のケータイ補償付き | 29歳以下限定のため、30歳以上の方は使用できない dカード GOLD / dカード PLATINUMと異なり、「dカード年間ご利用額特典」がない |

| 年会費 | 3,300円(税込) |

|---|---|

| 対象年齢 | 満18歳以上、29歳以下(高校生を除く) |

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:5%還元 ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:5%還元 |

| ケータイ補償 | 購入から3年以内、最大10万円 |

| 利用可能額 | ~300万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

ドコモ料金・年間利用特典重視ならdカード GOLD

ドコモ料金が高い人・年間100万円以上使う人はGOLDが王道です。

ドコモ料金10%還元と年間利用額特典(100万円以上で最大10,000円相当)で年会費11,000円を回収しやすく、ケータイ補償や空港ラウンジも付きます。

ドコモ料金月9,200円以上が一つの回収目安。ドコモ経済圏の中心に据えやすい1枚です。

dカード GOLD

年間100万円以上、300万円未満ご利用の層におすすめ!

| メリット | デメリット |

|---|---|

| 対象のドコモサービス利用料金の10%還元 マネックス証券の「dカード積立」の積立額に対して最大1.1%還元 購入から3年以内は最大10万円のケータイ補償付き 前年に100万円以上ご利用の場合、10,000円相当の特典あり | 年会費が11,000円(税込)掛かるため、年間ご利用額が100万円未満の方には不向き |

| 年会費 | 11,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:10%還元 ※マネックス証券のdカード積立:最大1.1%還元 ※ドコモ ポイ活 MAX:5%還元 |

| ケータイ補償 | 購入から3年以内、最大10万円 |

| 利用可能額 | ~300万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・dカード年間ご利用額特典(前年に100万円以上ご利用の場合、10,000円(税込)相当) ・ラウンジ利用 ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

高額利用・積立・プラチナ特典重視ならdカード PLATINUM

年間300万円以上使い、積立・旅行特典まで活用できる人はPLATINUMが候補です。

300万円以上の利用で30,000円相当の特典が得られ年会費29,700円をほぼ回収でき、ドコモ料金最大20%・積立3.1%・プライオリティ・パスが上乗せされます。

ただし利用額が少ない人は回収できないため、無理に選ばず自分の利用実態で判断しましょう。

dカード PLATINUM

年間300万円以上使う人なら、年会費を含めてもおトク!

| メリット | デメリット |

|---|---|

| 対象のドコモサービス利用料金の最大20%還元 マネックス証券の「dカード積立」の積立額に対して最大3.1%還元 購入から3年以内は最大20万円のケータイ補償付き 前年の利用額に応じて最大40,000円相当の特典あり | 年会費が高めで少額利用者には不向き |

| 年会費 | 29,700円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※対象のドコモ利用料金:最大20%還元 ※マネックス証券のdカード積立:最大3.1%還元 ※ドコモ ポイ活 MAX:10%還元 |

| ケータイ補償 | 購入から3年以内、最大20万円 |

| 利用可能額 | ~500万円 ※所定の審査あり |

| 国際ブランド | VISA / MasterCard |

| 追加カード | ・dカードETCカード ・家族カード |

| その他特典 | ・プライオリティ・パスの利用が可能 ・レストラン優待サービス ・dカード年間ご利用額特典(最大40,000円(税込)相当) ・ラウンジ利用 ・ahamoポイ活×dカードボーナスパケット(+5GB/月) |

迷ったらドコモ経済圏でどこまで使うかで選ぶ

最後に迷ったら、「ドコモ・ahamo・d払い・dポイント・dカード積立をどこまで使うか」で選びましょう。

ドコモ中心の生活ならdカード(券種は利用額・年齢で選択)、それ以外の経済圏に寄っているなら他社カードが向くこともあります。

まずは20秒診断で自分に合う経済圏を確認し、合っていれば下記からdカードに申し込むのがスムーズです。

- 通常dカード:年会費無料・基本還元1.0%・気軽に始めたい人

- GOLD U:29歳以下・年会費3,300円・ahamo+5GB・積立NISA一律1.1%

- GOLD:ドコモ料金10%・年間利用特典最大1万円・月9,200円以上で回収目安

- PLATINUM:年300万円以上・最大20%・特典最大4万円・年会費回収を要確認

- ドコモ・ahamo・d払い・積立を使わない人は他経済圏のカードも検討

自分はahamoユーザーで29歳以下だから、GOLD Uが合ってそうです!

いい判断ね。最後に診断で経済圏の相性も確かめてから申し込むと、もっと納得して選べるわよ。

結局、どのdカードが一番お得なのか、ひと言で教えてほしいです。

「自分の生活がドコモ経済圏に寄っているなら」という前提ありきね。ドコモ料金が高い人にはGOLD、29歳以下ならGOLD U、とにかくコストゼロで始めたいなら通常dカード。ドコモをあまり使わないなら他の経済圏のカードが向くわよ。