「楽天経済圏に全部まとめた方がいい」「いや、今はPayPayが最強だ」——そんな情報に振り回されていませんか?

2026年現在、経済圏をめぐる状況は大きく変わりました。楽天のSPU改悪、ふるさと納税のポイント付与禁止、そして三井住友カードとPayPayの提携など、1年前の「正解」がすでに通用しない場面が増えています。

2026年現在の経済圏は「一つに絞る」から「複数を組み合わせていいとこ取りをする」時代へと変わりました。最新の提携情報を踏まえ、今作るべき最強の組み合わせを提案します。

筆者はポイ活歴7年のポイシェル運営者です。今も楽天・PayPay・au・ドコモ・JCB・Vポイントの6大経済圏を日常的に使い分けながら、最もお得な組み合わせを日々検証しています。そこで感じているのは、「一つの経済圏に絞る時代は終わった」という実感です。

この記事では、2026年時点の最新情報をもとに、6大経済圏それぞれの「本当の強みと弱み」を正直に解説します。そのうえで、生活スタイル別の「いいとこ取り戦略」を具体的に提案します。

Amazonをよく使うんだけど、どの経済圏が一番お得なの?

実は、どの経済圏でもAmazonでポイントを活用できる時代になっているんだ。dポイント連携、JCBカードWの2%還元、VポイントのAmazonギフト券等価交換……と選択肢はたくさんある。

だからこそ、Amazon以外の部分——コンビニ還元・クレカ積立・銀行金利——で経済圏を選ぶのが賢い方法だよ。

まずは6経済圏を一覧で比較してから、各経済圏を詳しく見ていきましょう。

6大経済圏の早見比較表|一目でわかる特徴と還元率

まずは6つの主要経済圏を一覧で比較してみましょう。これを見るだけで、自分に合った経済圏の方向性がつかめるはずです。

🏆 6大経済圏 早見比較表

一目でわかる特徴と還元率|2026年最新版

| 経済圏 | 年会費 | 基本還元率 | コンビニ還元 | 証券連携 | 銀行金利 | Amazon対応 | 使いやすさ |

|---|---|---|---|---|---|---|---|

|

Vポイント

Oliveフレキシブルペイ

|

無料〜33,000円 | 0.5〜1.0% | 最大8〜20% | SBI証券 最大3.0% |

0.30% | 等価交換◎ | ★★★★★ |

|

PayPay

PayPayカード

|

永年無料 | 1.0% | — | PayPay証券 | あり (PayPay銀行) |

間接的△ | ★★★★★ |

|

au

au PAYカード

|

無料(条件あり) | 1.0% | — | 三菱UFJ証券 | 最大0.65% | 弱い× | ★★★★★ |

|

ドコモ

dカード / dカードGOLD

|

無料〜11,000円 | 1.0% | — | マネックス証券 最大1.1% |

— | dポイント連携○ | ★★★★★ |

|

JCB

JCBカードW

|

永年無料 | 1.0% | — | 松井証券 最大1.0% |

— | 最大2.0%還元◎ | ★★★★★ |

|

楽天

楽天カード

|

無料〜11,000円 | 1.0% | — | 楽天証券 最大2.0% |

最大0.38% | 利用不可× | ★★★★★ |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

この表だけでは分からない「組み合わせの妙」がこの記事の本題です。ここからは各経済圏の強みと弱みを掘り下げていきます。

経済圏っていっぱいあるけど、結局どれが一番お得なの?全部調べるのは大変そう…

実は「一番お得な経済圏」は1つじゃないんだ。2026年は複数の経済圏を組み合わせる時代。この記事で各経済圏の得意分野を押さえれば、自分に合った最強の組み合わせが見つかるよ。

筆者自身、かつては楽天経済圏にすべてを集約していました。しかし2025年以降の制度変更を経て、現在はOlive × SBI証券を軸に、用途に応じてau・PayPayを組み合わせる「ハイブリッド型」に移行しています。この記事では、その過程で得た実体験も交えながら解説していきます。

1. Vポイント経済圏|三井住友カード(Olive)×SBI証券が「資産形成」の最適解

2026年時点で「投資」と「日常決済」の両面で最もバランスが良いのがVポイント経済圏です。三井住友カードのOliveを軸にSBI証券と連携させることで、資産形成とポイント還元を同時に最大化できます。

Oliveフレキシブルペイは3つのランクが用意されています。

一般は年会費永年無料、ゴールドは年会費5,500円(税込)ですが年間100万円以上の利用で翌年以降永年無料になります。プラチナプリファードは年会費33,000円(税込)です。

筆者はOliveゴールドを利用していますが、日常の固定費と食費をカードに集約するだけで年間100万円は自然と達成できました。年会費が永年無料になった今、実質コストゼロでゴールド特典を受けられている点は大きな満足感があります。

Vポイント経済圏

~投資×決済の総合力重視~

投資・決済・貯金の総合力がNo.1!

コンビニ最大20%還元+SBI証券クレカ積立3%まで

2026年はVポイント×PayPay等価交換で使い道も広がった

| メリット | デメリット |

|---|---|

| コンビニ・飲食店でスマホタッチ決済最大8〜20%還 SBI証券クレカ積立:Oliveゴールドで最大1.0%、プラチナで最大3.0% VポイントとPayPayポイントが1:1等価交換(2026年3月〜) | 高還元はスマホのタッチ決済・モバイルオーダーのみ(カード現物は対象外) Olive・Vpass・VポイントPayと管理アプリが複数あり、やや複雑 |

| メインカード・年会費 | Oliveフレキシブルペイ 一般:永年無料 / ゴールド:5,500円(年100万円利用で永年無料) プラチナプリファード:33,000円 |

|---|---|

| 基本還元率 | 0.5〜1.0% |

| コンビニ還元率 | 最大8〜20%(スマホタッチ決済・モバイルオーダー限定) |

| 証券連携・クレカ積立還元率 | SBI証券:Oliveゴールドで最大1.0%、プラチナプリファードで最大3.0% |

| 銀行金利 | 三井住友銀行 0.30%(Olive契約時、税引前) |

| 使いやすさ | やや複雑(Olive・Vpass・VポイントPayと管理アプリが複数) |

コンビニ・飲食店で最大7%〜20%還元という圧倒的な破壊力

2026年2月以降、Oliveフレキシブルペイのクレジットモードでスマホのタッチ決済またはモバイルオーダーを利用すると、対象店舗で8%のVポイント還元を受けられます。Olive以外の対象カード(三井住友カードNLなど)では7%還元となっています。

三井住友カードの公式サイトによると、対象店舗にはセブン-イレブン、ミニストップ、マクドナルド、サイゼリヤ、ガスト、スターバックスなどが含まれます。日常的にこれらの店舗を利用する方にとっては、年間で数万ポイントの差が生まれる計算になります。

さらに「家族ポイント」に家族を登録すると1人あたり+1%(最大+5%)、「Vポイントアッププログラム」で対象サービスの利用状況に応じて最大+7%が加算されます。三井住友銀行の公式サイトによると、これらを合算した還元率の上限は景品表示法に基づき20%です。

【注意】

2025年12月以降、ポイント加算の対象はスマホのタッチ決済とモバイルオーダーのみに限定されています。カード現物でのタッチ決済やiDは対象外です。また1回の決済が原則税込1万円を超えると、タッチ決済ではなくIC決済になる場合があり、ポイント加算対象外となります。

なお、Vポイントアッププログラムの対象サービスのうち「アプリログイン」は2026年2月28日をもって終了しています。最新の条件は公式サイトで確認することをおすすめします。

SBI証券との連携で「クレカ積立」と「Vポイント投資」を最大化

OliveとSBI証券の組み合わせは、投資によるポイント還元という観点でも優れています。三井住友カードの公式サイトによると、SBI証券でのクレカ積立のポイント付与率は以下の通りです。

カードランク |  Olive一般 |  Oliveゴールド |  プラチナプリファード |

| 入会初年度 | 0.5% | 1.0% | 1.0%(※500万円以上で3.0%) |

| 2年目以降(年間100万円以上) | 0.5% | 1.0% | 3.0% |

| 2年目以降(10万円以上) | 0.5% | 0.75% | 2.0% |

| 2年目以降(10万円未満) | 0% | 0% | 1.0% |

申し込みリンク |  | | |

クレカ積立の還元率って年間利用額で変わるの?ちょっと複雑だね…

そうなんだ。しかもクレカ積立の利用額は年間カード利用額の集計対象に含まれないから注意が必要だよ。

Oliveゴールドの「年間100万円で年会費永年無料」にも積立分はカウントされないんだ。

それでも、Oliveゴールドで年間100万円利用を達成した場合、月10万円の積立で年間12,000ptのVポイントが貯まります。年会費は永年無料のため、この12,000ptがそのまま純利益になるわけです。

さらに2026年3月1日からは、au PAY・Kyash・JAL Pay・バンドルカードへのチャージが年間利用額の集計対象外となっています。100万円修行のルートが狭まった点は意識しておきましょう。

貯まったVポイントはSBI証券で投資信託の購入に充てることも可能です。ポイントを「使う」だけでなく「増やす」選択肢がある点は、資産形成を重視する方にとって大きな魅力でしょう。

PayPayとの提携により「街での支払い」も隙がなくなった

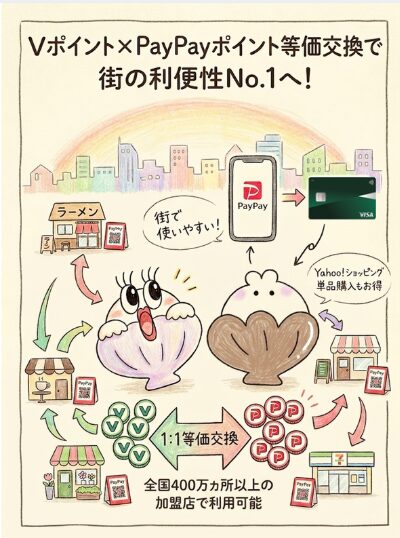

2026年3月24日から、VポイントとPayPayポイントの相互交換がスタートしました。PayPay株式会社の公式プレスリリースによると、交換レートは等価(1ポイント=1ポイント)で、PayPayポイントが他社ポイントと相互交換を行うのは今回が初めてです。

交換は1日1回、100ポイントから可能で、月間の交換上限は3万ポイントとなっています。手続きはPayPayアプリ内で行えるため、使い勝手も良好です。

この連携により、三井住友カード(Olive)で貯めたVポイントをPayPayポイントに交換して、PayPayが使える全国の400万カ所以上の加盟店で利用できるようになりました。コンビニ・飲食店での高還元率で大量に貯めたVポイントの「出口」が一気に広がった形です。

| 項目 | 内容 |

|---|---|

| 交換開始日 | 2026年3月24日 |

| 交換レート | 1ポイント=1ポイント(等価) |

| 最低交換単位 | 100ポイント |

| 月間上限 | 3万ポイント |

| 交換頻度 | 1日1回 |

| 手続き方法 | PayPayアプリ内 |

VポイントはAmazonでも等価で使える

Amazonユーザーにとって見逃せないのが、VポイントをAmazonで等価(1ポイント=1円)で使えるルートが存在する点です。

三井住友カードの公式サイトによると、VポイントPayアプリを経由してAmazonギフトカードにチャージすれば、1ポイント=1円で等価交換が可能です。かつてはVpassやV景品交換経由でもAmazonギフトカードに交換できましたが、2025年3月以降これらのルートでは1,180ポイント=1,000円分と不等価になっています。

つまり「VポイントPay経由」が唯一の等価交換ルートということです。手順は以下の通りです。

三井住友カードで貯めたVポイントを、VポイントPayアプリの残高にチャージします。

VポイントPay残高を使って、AmazonでAmazonギフトカードを購入します。

チャージしたギフトカード残高で、いつも通りAmazonで買い物ができます。

この仕組みがあるため、「Amazonをよく使うからdポイントやJCBの方がいい」と考えている方も、Vポイント経済圏なら同等以上の使い勝手を実現できます。各経済圏のAmazon対応を比較すると、実はどの経済圏でもAmazonでの活用は可能です。しかしVポイントは等価交換に加えて、コンビニ還元率や証券連携など総合力で上回ります。

Vポイント経済圏のメリット・デメリット早見表

| 項目 | 評価 | 詳細 |

|---|---|---|

| コンビニ・飲食店還元率 | 非常に高い | Oliveクレジットモードで最大8%、条件次第で最大20% |

| クレカ積立(SBI証券) | 高い | ゴールド最大1.0%、プラチナ最大3.0% |

| PayPay連携 | 良好 | 2026年3月24日〜等価交換開始(月上限3万pt) |

| Amazon対応 | 良好 | VポイントPay経由でAmazonギフト券に等価交換可(1pt=1円) |

| 銀行金利 | 普通 | 三井住友銀行 0.30%(Olive契約時) |

| 初心者向けUI | やや複雑 | Olive・Vpass・VポイントPayと管理アプリが複数 |

| 年会費の元が取りやすいか | 取りやすい | ゴールドは年間100万円利用で永年無料+毎年10,000pt |

| ⚠️ 注意点 | — | スマホタッチ決済のみ高還元対象。カード現物・iDは対象外 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

2. PayPay経済圏|三井住友カードとの提携で「利便性No.1」へ

PayPay経済圏は、三井住友カードとの提携によりVポイント経済圏との連携が実現し、2026年に大きく進化しました。PayPayは全国400万カ所以上の加盟店で使えるQRコード決済サービスであり、「街での使いやすさ」という点では他の経済圏を圧倒しています。

筆者自身、個人経営の飲食店や小規模な美容室など、クレジットカードが使えない店舗でもPayPayだけは使えるという経験を何度もしてきました。この「使える場所の多さ」はPayPay最大の武器です。

PayPay経済圏

~街での使いやすさ重視~

全国400万カ所以上で使える圧倒的な利便性!

Vポイントと1:1等価交換で還元の出口が大幅拡大

Yahoo!ショッピングは単品でも5〜7%還元でお得

| メリット | デメリット |

|---|---|

| 全国400万カ所以上の加盟店で使えるQRコード決済 Yahoo!ショッピングは基本5%、LYPプレミアムで7%還元 5のつく日にエントリーで+4%、最大11%還元 | 自前の証券・銀行の連携が弱い(Vポイント経済圏との併用が前提) LYPプレミアムは月508円の固定費(ソフトバンク・ワイモバイルユーザーは無料) |

| メインカード・年会費 | PayPayアプリ自体は無料 (Olive経由でVポイントを活用するのが実質的な活用法) |

|---|---|

| 基本還元率 | PayPay残高払い:0.5%(PayPay STEPによる変動あり) |

| コンビニ還元率 | 特筆すべき施策なし(Vポイント経由で間接的に活用可) |

| 証券連携・クレカ積立還元率 | PayPay証券あり(クレカ積立の還元率は限定的) |

| 銀行金利 | PayPay銀行(一般的な水準) |

| 使いやすさ | 非常に簡単(アプリ1つで完結) |

VポイントとPayPayポイントの1:1等価交換が最大のメリット

2026年3月24日に始まったVポイントとPayPayポイントの相互交換は、PayPay経済圏にとっても大きな追い風です。PayPay公式のプレスリリースによると、PayPayポイントが他社ポイントと相互交換するのはこれが初めてのことです。

この連携の最大の意味は、「三井住友カード(Olive)で高還元率でVポイントを貯め、PayPayポイントに等価交換して街で使う」という二段階活用が可能になったことです。

| 項目 | 内容 |

|---|---|

| 交換開始日 | 2026年3月24日 |

| 交換レート | 1ポイント=1ポイント(等価) |

| 最低交換単位 | 100ポイント |

| 月間上限 | 3万ポイント |

| 交換頻度 | 1日1回 |

| 手続き方法 | PayPayアプリ内 |

ただし月間3万ポイントの上限がある点は意識しておきましょう。大量のVポイントを一度にPayPayに移したい場合は、数ヶ月に分けて交換する計画が必要です。

Yahoo!ショッピングの「単品購入」は楽天よりも手軽でお得

Yahoo!ショッピングは、PayPay経済圏のオンラインショッピングの柱です。Yahoo!ショッピングの公式お得ガイドによると、PayPayクレジットで支払い、LINEアカウント連携を済ませた場合の基本還元率は5%です。さらにLYPプレミアム会員(月額508円)であれば7%還元になります。

楽天市場のように「お買い物マラソンで複数店舗を買い回る」必要がなく、1点だけの購入でもしっかり還元される点がYahoo!ショッピングの強みです。特に「5のつく日」(毎月5日・15日・25日)にはエントリーで+4%還元されるため、タイミングを合わせれば最大11%還元も実現できます。

筆者は楽天市場でのまとめ買いと、Yahoo!ショッピングでの単品購入を使い分けています。急ぎで1点だけ買いたいときはYahoo!ショッピングの方が手軽で、5のつく日に合わせれば還元率も楽天の通常購入を上回ることが多い印象です。

ただし、LYPプレミアムの月額508円は固定費としてかかる点に注意が必要です。ソフトバンクまたはワイモバイルのスマホユーザーであれば無料で利用できるため、該当する方はぜひ活用してください。

PayPay経済圏って、PayPay単体だけだと投資や銀行が弱いよね?

その通り。だからPayPay経済圏はOlive × SBI証券との組み合わせが前提になるよ。VポイントとPayPayポイントが1対1で等価交換できるようになったから、Oliveで貯めてPayPayで使うという流れが一番効率的なんだ。

PayPay経済圏のメリット・デメリット早見表

| 項目 | 評価 | 詳細 |

|---|---|---|

| 街での使いやすさ | 非常に高い | 全国400万カ所以上の加盟店で利用可能 |

| Vポイント連携 | 良好 | 2026年3月24日〜等価交換開始(月上限3万pt) |

| Yahoo!ショッピング還元率 | 高い | 基本5%、LYPプレミアムで7%(5のつく日は最大11%) |

| 証券連携 | なし | PayPay証券はあるがクレカ積立の還元は限定的 |

| 銀行金利 | 低い | PayPay銀行の金利は一般的な水準 |

| Amazon対応 | 間接的 | Yahoo!ショッピングが主戦場。Amazon直接連携はなし |

| 初心者向けUI | 非常に簡単 | PayPayアプリ1つでほぼ完結 |

| ⚠️ 注意点 | — | 自前の証券・銀行連携が弱い。Vポイント経済圏(Olive)との併用が前提 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

3. au経済圏|貯金好きが最後に辿り着く「金利の楽園」

au経済圏の最大の魅力は、auじぶん銀行の普通預金金利です。投資は怖いけれど、預金で少しでもお金を増やしたいという方にとって、au経済圏は最良の選択肢になり得ます。

筆者は投資をメインにしていますが、生活防衛資金(約300万円)はauじぶん銀行に置いています。その理由はシンプルで、他のどの銀行よりも普通預金金利が高いからです。

au経済圏

~貯金・預金金利重視~

貯金好きが最後に辿り着く「金利の楽園」!

普通預金金利最大0.65%はメガバンクの約21倍

SBI証券との連携で金利優遇条件も同時にクリア

| メリット | デメリット |

|---|---|

| auじぶん銀行の普通預金金利は最大0.65%(まとめて金利優遇でも0.51%) SBI証券連携が金利優遇の条件に含まれる(投資と貯金を同時に最適化) 300万円預金で年間約12,188円(税引後)の利息(0.51%適用時) | プレミアム金利優遇(0.65%)は総資産残高1,000万円以上が条件 コンビニ・飲食店の高還元施策がなく、決済力はVポイント経済圏に劣る |

| メインカード・年会費 | au PAYカード:条件付き無料 |

|---|---|

| 基本還元率 | au PAYカード:1.0% |

| コンビニ還元率 | 特筆すべき施策なし |

| 証券連携・クレカ積立還元率 | 三菱UFJ eスマート証券・SBI証券との連携あり (クレカ積立還元は限定的) |

| 銀行金利 | auじぶん銀行:通常0.31% / まとめて金利優遇0.51% / 最大0.65%(税引前) |

| 使いやすさ | 普通 |

auじぶん銀行の普通預金金利 0.33%は他を寄せ付けない強み

auじぶん銀行の公式サイトによると、2026年2月1日から円普通預金の通常金利が年0.31%(税引前)に引き上げられました。これだけでもメガバンクの約15倍に相当しますが、さらに条件を満たすことで金利を引き上げることが可能です。

金利優遇には2つのプログラムがあります。

まとめて金利優遇(最大年0.51%)

au PAYとauじぶん銀行を連携し(+0.05%)、au PAYカードの引落口座にauじぶん銀行を設定し(+0.05%)、三菱UFJ eスマート証券またはSBI証券と口座を連携する(+0.10%)ことで、通常金利0.31%に計0.20%が上乗せされ、年0.51%(税引前)になります。

プレミアム金利優遇(最大年0.65%)

総資産残高1,000万円以上、またはスタンプを5つ以上獲得してプレミアムステージに到達すると、通常金利に年0.34%が上乗せされ年0.65%(税引前)になります。

【注意】auじぶん銀行の公式サイトに明記されている通り、プレミアム金利優遇とまとめて金利優遇は併用できません。両方の条件を満たしている場合は、高い方のプレミアム金利優遇が適用されます。

仮に300万円をauじぶん銀行のまとめて金利優遇(0.51%)で預けた場合、税引後で年間約12,188円の利息が得られます。同じ300万円を三井住友銀行のOlive口座(0.30%)に預けた場合は税引後で約7,171円です。差額は年間約5,017円となります。

年間5,000円の差って、預けておくだけでもらえるなら結構大きいね!

しかもauじぶん銀行のまとめて金利優遇の条件には「SBI証券との連携」も含まれているから、SBI証券でクレカ積立をしている人なら金利優遇の条件を1つ自動的にクリアできるんだよ。

auじぶん銀行 vs 三井住友銀行(Olive)徹底比較

預金金利だけを見れば、auじぶん銀行に軍配が上がります。しかし総合力では三井住友銀行(Olive)にも強みがあります。

| 比較項目 | auじぶん銀行 | 三井住友銀行(Olive) |

|---|---|---|

| 普通預金金利(通常) | 0.31% | 0.30% |

| 普通預金金利(最大) | 0.65% | 0.30%(キャンペーン除く) |

| 金利優遇の達成しやすさ | まとめて金利優遇は比較的容易 | 条件なし(Olive契約のみ) |

| 証券連携 | 三菱UFJ eスマート証券・SBI証券 | SBI証券 |

| クレカ積立の選択肢 | au PAYカード | Olive(最大3.0%還元) |

| コンビニ・飲食店還元 | 特になし | 最大8〜20% |

| PayPay連携 | なし | Vポイント⇔PayPay等価交換 |

| 総合評価 | 貯金特化型として最強 | 決済・投資・貯金のバランス型 |

【独自戦略】貯金はau、投資と決済はSBI証券・Oliveで行うのが賢い

ここまで見てきた通り、auじぶん銀行は金利面で飛び抜けた強みを持っていますが、決済やクレカ積立の還元率ではOliveに劣ります。

そこで筆者がおすすめするのは、「貯金はauじぶん銀行、投資はSBI証券、決済はOlive」という組み合わせ戦略です。auじぶん銀行の「まとめて金利優遇」の条件には「SBI証券との連携」も含まれているため、SBI証券を軸にした資産運用との相性も良好です。

生活防衛資金や使う予定がない余裕資金はauじぶん銀行に預けて年0.51%の金利を享受し、投資に回すお金はSBI証券にOliveゴールドでクレカ積立(年間12,000pt還元)、日常の買い物はOliveのコンビニ還元(最大8%〜20%)を活用する。この3つを組み合わせることで、貯金・投資・決済のすべてで最大効率を実現できます。

au経済圏のメリット・デメリット早見表

| 項目 | 評価 | 詳細 |

|---|---|---|

| 銀行金利 | 非常に高い | 最大0.65%、まとめて金利優遇でも0.51%(税引前) |

| 金利優遇の達成しやすさ | 比較的容易 | au PAY・au PAYカード・証券連携で達成可能 |

| 証券連携 | 普通 | 三菱UFJ eスマート証券(クレカ積立は限定的) |

| コンビニ・飲食店還元 | 弱い | 特筆すべき高還元施策なし |

| Amazon対応 | 弱い | Pontaポイントの直接連携は限定的 |

| PayPay連携 | なし | Vポイント経由での間接連携は可能 |

| ⚠️ 注意点 | — | プレミアム金利優遇は残高1,000万円以上が条件。決済力はOliveに劣る |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

4. ドコモ経済圏|Amazonとdポイントの連携で「実用性」が向上

ドコモ経済圏は、NTTドコモの回線契約者にとって特にメリットが大きい経済圏です。dカードの基本還元率は1.0%と高く、2024年4月にはAmazonとの連携も始まり、オンラインショッピングでの活用幅が大きく広がりました。

筆者はドコモ回線こそ使っていませんが、dアカウントは持っています。Amazon連携だけならドコモ回線がなくても利用できるため、サブの経済圏として使い分けるのも一つの手です。

ドコモ経済圏

~Amazon利用・ドコモユーザー~

Amazon連携とドコモ料金還元で実用性が大幅向上!

dカードGOLDはドコモ料金の10%還元が強力な武器

マネックス証券でNISA口座1.1%のクレカ積立も可能

| メリット | デメリット |

|---|---|

| Amazonでdポイント連携:5,000円以上の注文で1%付与(ドコモ回線不要) dカードGOLDはドコモ・ahamo料金の10%をdポイントで還元 マネックス証券のNISA口座でクレカ積立1.1%還元 | AmazonのdポイントはAmazonギフトカード等の対象外商品あり、1回100ptが上限 コンビニ還元など街での高還元施策がなく、Oliveに劣る |

| メインカード・年会費 | dカード:永年無料 dカードGOLD:11,000円(税込) dカードPLATINUM:29,700円(税込) |

|---|---|

| 基本還元率 | 1.0%(dポイント) |

| コンビニ還元率 | 特筆すべき施策なし |

| 証券連携・クレカ積立還元率 | マネックス証券:NISA口座でdカード/dカードGOLD 1.1%、dカードPLATINUM 最大3.1% |

| 銀行金利 | 連携銀行サービスなし |

| 使いやすさ | 普通 |

Amazonでの買い物でdポイントがたまる・つかえる

dポイントクラブによると、Amazon.co.jpでの1回あたりの合計注文金額が税込5,000円以上の場合、購入金額の1%分のdポイントが付与されます。1回あたりの上限は100ポイントです。

これはAmazon側の通常ポイントとは別に付与されるため、二重取りが可能です。ただし税込4,999円以下の注文ではdポイントは付与されない点に注意してください。

| 項目 | 内容 |

|---|---|

| 対象条件 | 1回の注文が税込5,000円以上 |

| 還元率 | 購入金額の1% |

| 上限 | 100ポイント/回 |

| 対象外商品 | Amazonギフトカード、デジタルコンテンツ、プライム会費 |

| 必要な連携 | Amazonアカウントとdアカウントの連携 (パートナーポイントプログラム) |

| ドコモ回線の必要性 | 不要(dアカウントがあればOK) |

利用するにはAmazonの「パートナーポイントプログラム」でdアカウントとの連携が必要です。初回連携時にはdポイント500ポイントがもらえるキャンペーンも常設されています。

Amazonでdポイントがもらえるのは嬉しいけど、5,000円以上じゃないとダメなんだ…少額の買い物が多い人は使いにくいかも。

そうだね。しかも1回あたりの上限が100ポイントだから、1万円以上買っても100ポイント止まり。少額のAmazon利用が多い人は、VポイントPay経由のAmazonギフト券交換の方が使い勝手がいいかもしれないよ。

dポイントはAmazonでの支払い時にも1ポイント=1円として充当できます。ただし対象外商品があるため、Amazonギフトカードやデジタルコンテンツの購入には使えません。

マネックス証券との連携で「クレカ積立」にも対応

ドコモ経済圏の投資面では、NTTドコモグループのマネックス証券でdカードによるクレカ積立が利用できます。マネックス証券によると、NISA口座でのdカード/dカードGOLDの積立還元率は月額に関わらず一律1.1%です。

カード種別 |  dカード |  dカードGOLD |  dカードPLATINUM |

| NISA口座還元率 | 1.1% | 1.1% | 最大3.1% |

| 年会費 | 永年無料 | 11,000円(税込) | 29,700円(税込) |

申し込みリンク | | | |

dカードGOLDでNISA口座にて月10万円のクレカ積立を行った場合、年間で13,200ポイントが貯まります。年会費11,000円を差し引くと、クレカ積立だけで年間2,200ポイント相当のプラスになる計算です。

ただしdカード積立の利用額は、dカードGOLDの年間利用額特典の累計対象にはなりません。また課税口座での積立では金額帯によって還元率が下がる(5万円超〜7万円以下で0.6%、7万円超〜10万円以下で0.2%)点も覚えておきましょう。

マネックス証券との連携も魅力的ですが、クレカ積立の還元率・証券口座の総合力ではSBI証券が上回ります。SBI証券はOliveゴールドで年間100万円利用を達成すれば1.0%還元(年会費実質無料)であり、プラチナプリファードなら最大3.0%です。さらに日常の決済力も含めた総合力では、Olive × SBI証券の組み合わせが有力な選択肢になります。

ドコモ経済圏 vs Olive × SBI証券 比較表

| 比較項目 | ドコモ経済圏 (dカードGOLD×マネックス証券) | Vポイント経済圏 (Oliveゴールド×SBI証券) |

|---|---|---|

| 年会費 | 11,000円 | 5,500円 (年100万円利用で永年無料) |

| 基本還元率 | 1.0% | 0.5% |

| クレカ積立還元率(NISA) | 1.1% | 最大1.0% |

| コンビニ・飲食店還元 | 特になし | 最大8〜20% |

| Amazon対応 | dポイント1%(5,000円以上) | VポイントPay等価交換 |

| PayPay連携 | なし | 等価交換あり |

| 銀行金利 | – | 0.30% |

| 年間純利益(月10万円積立時) | 約2,200pt相当 | 約12,000pt |

ドコモ経済圏のメリット・デメリット早見表

| 項目 | 評価 | 詳細 |

|---|---|---|

| 基本還元率 | 高い | dカードは1.0% |

| Amazon連携 | あり | 税込5,000円以上で1%還元、上限100pt/回(dアカウント連携のみでOK) |

| クレカ積立(マネックス証券) | 高い | NISA口座でdカード・dカードGOLD ともに1.1% |

| ドコモ料金還元 | 非常に高い | dカードGOLDでドコモ料金10%還元 |

| コンビニ還元 | 弱い | 特筆すべき高還元施策なし |

| PayPay連携 | なし | 直接連携なし |

| ⚠️ 注意点 | — | dカードGOLD年会費11,000円。Amazon連携は税込5,000円未満の注文は対象外 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

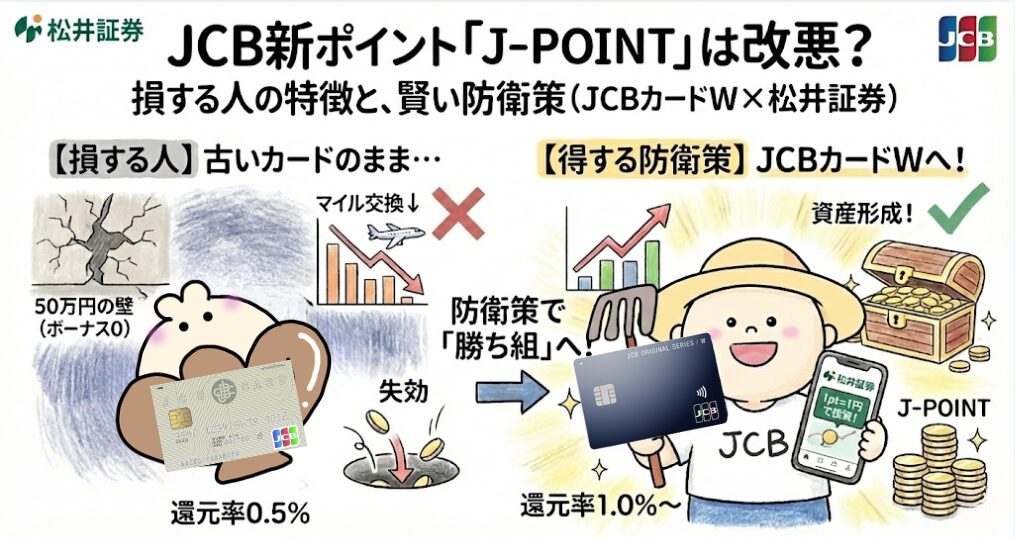

5. JCB経済圏|Amazon・スタバ特化型と「松井証券」の連携

JCB経済圏は、他の経済圏とは少し異なるポジションにあります。通信キャリアや銀行を母体とする他の経済圏と違い、JCBはカードブランドそのものが経済圏の中心です。そのため「特定の店舗で圧倒的に高い還元率」を実現できるのが最大の特徴です。

2026年1月にはポイント制度がOki DokiポイントからJ-POINTにリニューアルされ、200円(税込)ごとに1ポイントが貯まるようになりました。付与単位が細かくなったことで、端数の切り捨てが減り使い勝手が向上しています。

筆者はJCBカードWをスターバックス専用カードとして持っています。他の店舗ではOliveを使い、スタバの入金だけJCBカードWという使い分けです。この組み合わせでスタバのポイント還元率が劇的に変わるからです。

JCB経済圏

~Amazon・スタバをよく使う方~

AmazonとスタバはJCBが最強!

JCBカードWでAmazon最大2%・スタバ最大10.5%還元

年会費永年無料なのにポイントが圧倒的に貯まる

| メリット | デメリット |

|---|---|

| JCBカードWでAmazon最大2.0%還元(ポイントアップ登録必須) スターバックスカードのオンライン入金・オートチャージで最大10.5%還元 年会費永年無料で基本還元率1.0%(39歳以下限定申込) | JCBカードWは39歳以下のみ申込可(40歳以降も継続保有は可能) クレカ積立は月間ショッピング5万円未満だと実質0%還元 |

| メインカード・年会費 | JCBカードW:永年無料(39歳以下限定申込) |

|---|---|

| 基本還元率 | 1.0%(200円ごとに1pt) |

| コンビニ還元率 | セブン-イレブンで最大2.0%(ポイントアップ登録必須) |

| 証券連携・クレカ積立還元率 | 松井証券:月間ショッピング5万円以上で最大1.0%(5万円未満は実質0%) |

| 銀行金利 | 自前の銀行サービスなし |

| 使いやすさ | 普通 |

Amazon・スターバックスでの還元率は業界トップクラス

JCBカードWはAmazon.co.jpでの利用時にポイントアップ登録を行うと、ポイントが4倍になり還元率は最大2.0%に達します。JCBカードW以外のJCBオリジナルシリーズでも3倍(最大1.5%)です。

さらに注目すべきはスターバックスでの還元率です。JCBの公式サイトによると、JCBカードWでスターバックスカードにオンライン入金・オートチャージを行うと、J-POINTパートナーのポイントアップ登録により最大10.5%還元を受けられます。

| 利用先 | JCBカードW還元率 | 条件 |

|---|---|---|

| Amazon.co.jp | 最大2.0% | ポイントアップ登録(MyJCB)必須 |

| スターバックスカードチャージ | 最大10.5% | オンライン入金・オートチャージ・eGift対象。 店舗直接支払いは対象外 |

| セブン-イレブン | 最大2.0% | ポイントアップ登録必須 |

| 通常利用 | 1.0% | 200円ごとに1pt×2倍 |

JCBカードWの年会費は永年無料で、基本還元率は1.0%です。ただし申し込みは39歳以下に限定されています(40歳以降も継続保有は可能)。

スタバで10.5%還元ってすごい!でも店舗で直接カードで払ったらダメなの?

そう、ここが重要なポイント。10.5%還元になるのはオンライン入金・オートチャージ・eGift・モバイルオーダーだけ。店舗での直接支払いや店頭での入金は対象外なんだ。だから事前にオンラインでスタバカードにチャージしてから利用するのが正解だよ。

松井証券との連携で「J-POINT投資」が可能に

2025年5月24日から、松井証券でJCBカードによるクレカ積立が開始されました。松井証券の公式サイトによると、還元されるポイントはJ-POINTで、カード券種と月間ショッピング利用額によって還元率が異なります。

カード種類 |  JCBカードW(一般) |  JCBカードS(一般) |  JCBゴールド |  JCBプラチナ |  JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| 月間ショッピング5万円以上 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| 月間ショッピング5万円未満 | 実質0% | 実質0% | 0.5% | 0.5% | 0.5% |

| 申し込みリンク | | | | | |

重要な点は、月間ショッピング利用額はクレカ積立以外の金額のみが対象ということです。つまりJCBカードWで月5万円以上の通常利用をしなければ、クレカ積立のポイント還元は実質0%になってしまいます。

月5万円以上使わないとポイントがつかないって、ハードルが高くない?

JCBカードWを普段使いのメインカードにしている人なら月5万円は達成できるかもしれないけど、サブカードとして持つ場合は厳しいね。その点、SBI証券×Oliveゴールドなら年間100万円利用で1.0%還元。月に換算すると約8.4万円だから、固定費を集約すれば達成しやすいよ。

松井証券には「投信残高ポイントサービス」もあり、投資信託の保有残高に応じて最大年率1%のポイントが貯まる仕組みもあります。クレカ積立と合わせて活用すれば、J-POINTの獲得効率を高められます。

松井証券との連携でJ-POINTを投資に活用できる点は評価できます。ただし日常の街での利便性・コンビニ還元率を加味すると、Oliveとの組み合わせが実用面で上回ります。

JCB経済圏 vs Olive × SBI証券 比較表

| 比較項目 | JCB経済圏 (JCBカードW×松井証券) | Vポイント経済圏 (Oliveゴールド×SBI証券) |

|---|---|---|

| 年会費 | 永年無料 | 5,500円 (年100万円利用で永年無料) |

| 基本還元率 | 1.0% | 0.5% |

| クレカ積立還元率 | 最大0.5% (月間ショッピング5万円以上時) | 最大1.0% |

| Amazon還元率 | 最大2.0% | VポイントPay等価交換 (実質1pt=1円) |

| スターバックス還元率 | 最大10.5% | モバイルオーダーで最大8% |

| コンビニ還元率 | 最大2.0%(セブン-イレブン) | 最大8〜20% |

| PayPay連携 | なし | 等価交換あり |

| 銀行金利 | なし | 0.30% |

JCB経済圏のメリット・デメリット早見表

| 項目 | 評価 | 詳細 |

|---|---|---|

| Amazon還元率 | 非常に高い | JCBカードWで最大2.0%(ポイントアップ登録必須) |

| スターバックス還元率 | 非常に高い | オンライン入金・オートチャージで最大10.5% |

| 年会費 | 永年無料 | JCBカードWは永年無料(39歳以下申込限定) |

| クレカ積立(松井証券) | やや弱い | 月間ショッピング5万円未満だと実質0%、5万円以上で0.5% |

| コンビニ還元率 | 普通 | セブン-イレブンで最大2.0% |

| PayPay連携 | なし | 直接連携なし |

| 銀行連携 | なし | 自前の銀行サービスなし |

| ⚠️ 注意点 | — | JCBカードWは39歳以下限定で申込。スタバ高還元はオンライン入金・オートチャージのみ対象(店頭払い不可) |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

6. 楽天経済圏|改悪続きでも「管理のしやすさ」は依然トップ

楽天経済圏は、ポイント制度の改悪が続いているとはいえ、依然として日本で最も多くの人が意識している経済圏です。MMD研究所の調査では、最も意識している経済圏として「楽天経済圏」が43.6%でトップとなっています。

その理由は「管理のしやすさ」にあります。楽天カード、楽天銀行、楽天証券、楽天市場、楽天モバイルと、生活に必要なサービスがすべて楽天グループ内で完結し、ポイントも楽天ポイントに一元化されます。複数のアプリを使い分ける必要がないシンプルさは、初心者にとって非常に大きな魅力です。

筆者もポイ活を始めた当初は楽天経済圏一本でした。今でも楽天市場でのまとめ買いと楽天証券のクレカ積立は続けており、「完全に離脱する必要はない」というのが正直な感想です。

楽天経済圏

~初心者・まとめ買い重視~

管理のしやすさと初心者向けUIは依然トップクラス!

マネーブリッジで普通預金金利0.38%(1,000万円以下)

楽天IDひとつで生活に必要なサービスをすべて一元管理

| メリット | デメリット |

|---|---|

| 楽天IDで全サービスを一元管理、初心者に最も優しいUI(iSPEED) 楽天銀行マネーブリッジで普通預金金利0.38%(1,000万円以下) お買い物マラソンで最大+9倍、年数回のまとめ買いに強い | 2025年10月〜ふるさと納税でSPU・マラソンのポイント付与が禁止 コンビニ還元や高還元の決済施策がなく、街での還元力はOliveに劣る |

| メインカード・年会費 | 楽天カード:無料 楽天プレミアムカード:11,000円 楽天ブラックカード:33,000円 |

|---|---|

| 基本還元率 | 1.0%(楽天ポイント) |

| コンビニ還元率 | 特筆すべき施策なし |

| 証券連携・クレカ積立還元率 | 楽天証券:一般カード0.5% / ゴールド0.75% / プレミアム1.0% / ブラック2.0%(年間利用額不問・固定) |

| 銀行金利 | 楽天銀行マネーブリッジ:0.38%(1,000万円以下)/ 0.32%(1,000万円超)(税引前) |

| 使いやすさ | 非常に簡単(楽天IDで一元管理、iSPEEDは初心者に最も親切) |

楽天って改悪が多いってよく聞くけど、もう使わない方がいいの?

完全に離脱する必要はないよ。楽天証券のマネーブリッジで普通預金金利は1,000万円以下で年0.38%だし、クレカ積立も年間利用額に関係なく固定の還元率(一般カード0.5%)がもらえる。ただ、メインをOliveに切り替えて、楽天はまとめ買い専用として使うのが2026年の賢い使い方だね。

楽天証券・楽天銀行のUIは初心者にとって最も親切

楽天証券と楽天銀行を連携するマネーブリッジを設定すると、普通預金金利が優遇されます。楽天銀行の公式サイトによると、2026年2月以降のマネーブリッジ適用金利は以下の通りです。

| 預金残高 | 優遇金利(税引前) | 税引後 |

|---|---|---|

| 1,000万円以下 | 年0.38% | 年0.302% |

| 1,000万円超 | 年0.32% | 年0.254% |

2026年1月からは優遇金利の適用残高上限が300万円から1,000万円に引き上げられたため、より多くの資金を高金利で預けられるようになりました。

楽天証券のクレカ積立の還元率は、楽天カードの公式サイトによると以下の通りです。

カード種類 |  楽天カード(一般) |  楽天ゴールドカード |  楽天プレミアムカード |  楽天ブラックカード |

| 年会費 | 無料 | 2,200円 | 11,000円 | 33,000円 |

| 還元率(代行手数料0.4%未満のファンド) | 0.5% | 0.75% | 1.0% | 2.0% |

申し込みリンク | | | | |

eMAXIS Slimなどの人気インデックスファンドは代行手数料0.4%未満に該当するため、一般の楽天カードでは0.5%還元となります。年間利用額による変動がなく、常に固定の還元率が適用される点は、SBI証券×三井住友カードと比べてシンプルで分かりやすいメリットです。

楽天証券のアプリ(iSPEED)はデザインが直感的で、投資初心者でも迷わず操作できます。SBI証券のアプリはやや画面が複雑に感じる場面もあるため、「まず証券口座を開きたい」という初心者には楽天証券の方がハードルが低いでしょう。

楽天市場の「お買い物マラソン」はまとめ買い・ふるさと納税専用

楽天市場のお買い物マラソンは、複数店舗での買い回りでポイント倍率が上がる仕組みです。ふるさと納税を絡めたポイント大量獲得が楽天経済圏の代名詞でしたが、2025年10月の総務省告示によりふるさと納税へのポイント付与が禁止されました。

現在、楽天ふるさと納税ではSPU・お買い物マラソンの買い回り・5と0のつく日など、楽天市場のポイントアップはすべて対象外です。唯一、楽天カード決済分のポイント(最大3倍)のみが付与される状況です。

それでもお買い物マラソンは、日用品や食料品をまとめて購入する際には有効です。10店舗買い回りで最大+9倍のポイントが付くため、年に数回のまとめ買い専用として使うのが現実的な活用法でしょう。

楽天経済圏のメリット・デメリット早見表

| 項目 | 評価 | 詳細 |

|---|---|---|

| 管理のしやすさ | 非常に高い | 楽天IDですべて一元管理。アプリも統一されている |

| 楽天証券UI | 非常に良い | iSPEEDアプリが直感的で、投資初心者に最も親切 |

| 銀行金利(マネーブリッジ) | 高い | 1,000万円以下で年0.38%(2026年1月〜上限が300万円→1,000万円に拡大) |

| クレカ積立還元率 | 普通 | 一般カード0.5%(年間利用額による変動なし・シンプル) |

| 楽天市場(まとめ買い) | 高い | お買い物マラソンで最大+9倍。年数回のまとめ買いに最適 |

| ふるさと納税 | 弱体化 | 2025年10月〜ポイント付与禁止。楽天カード決済分(最大3倍)のみ付与 |

| Amazon対応 | 弱い | 楽天ポイントのAmazon直接利用は不可 |

| コンビニ還元率 | 弱い | 特筆すべき高還元施策なし |

| ⚠️ 注意点 | — | SPU改悪が続いており、高還元の維持には多数の楽天サービス利用が必要 |

※掲載情報は記事執筆時点のものです。最新情報は各公式サイトをご確認ください。

2026年の最強戦略は「auじぶん銀行 × 三井住友カード × SBI証券」

ここまで6つの経済圏を見てきましたが、最終的に筆者がおすすめする2026年の最強戦略は「auじぶん銀行 × 三井住友カード(Olive) × SBI証券」の組み合わせです。

なぜこの組み合わせが「最強」なのか?

この組み合わせが優れている理由は、各経済圏の「一番強い部分」だけを組み合わせている点にあります。

| 用途 | 最適な選択肢 | 理由 |

|---|---|---|

| 貯金(生活防衛資金) | auじぶん銀行 | まとめて金利優遇で年0.51% プレミアム金利優遇なら0.65% |

| 投資(クレカ積立) | SBI証券 × Oliveゴールド | 年間100万円利用で年会費無料+1.0%還元、年間12,000pt |

| 日常決済(コンビニ等) | Oliveフレキシブルペイ | スマホタッチ決済で 最大8〜20%還元 |

| 街での決済 | PayPay(Vポイント交換) | Vポイントを等価交換して PayPay加盟店で利用 |

| ネットショッピング | Yahoo!ショッピング(PayPay) | 基本5〜7%還元、5のつく日に+4% |

| まとめ買い | 楽天市場 | お買い物マラソンで+9倍 (年数回の活用) |

| Amazon | VポイントPay → Amazonギフト券 | 等価交換(1pt=1円) |

| スターバックス | JCBカードW(サブカード) | オンラインチャージで 最大10.5%還元 |

ポイントは、「1つの経済圏に全てを任せる」のではなく、「各経済圏の最も得意な分野だけを使う」という発想です。

でも、いくつもカードを持ったり銀行口座を分けたりするのって面倒じゃない?

最初の設定だけはちょっと手間がかかるけど、一度仕組みを作ってしまえば自動で回るよ。auじぶん銀行に貯金を入れてOliveで決済、SBI証券でクレカ積立。この3つだけで年間約53,000円相当のリターンが見込めるんだ。

auじぶん銀行の「まとめて金利優遇」の条件にはSBI証券との連携が含まれているため、SBI証券を使うだけで金利優遇の条件を1つクリアできます。投資と貯金を別々の経済圏で行いつつ、条件が噛み合っている点がこの組み合わせの賢いところです。

年間シミュレーションを計算すると、以下のような収益が見込めます。

・auじぶん銀行(300万円預金・0.51%):年間約12,188円(税引後)

・SBI証券クレカ積立(Oliveゴールド・月10万円・1.0%):年間12,000pt

・Oliveコンビニ還元(月3万円利用・8%):年間28,800pt

・合計:年間約53,000円相当の収益

もちろんこれは一例であり、実際の収益は個人の利用状況によって変わります。しかし「預金金利」「クレカ積立還元」「日常決済還元」の3つを同時に最大化できる組み合わせは、現時点ではこの構成以外には見当たりません。

まとめ

2026年の経済圏選びで最も重要なのは、「1つに絞る」ことではなく、「自分の生活スタイルに合った組み合わせを見つける」ことです。

この記事で紹介した6つの経済圏には、それぞれ明確な強みと弱みがあります。

各経済圏の強み

・Vポイント経済圏(Olive × SBI証券):コンビニ・飲食店の還元率とクレカ積立の総合力が突出

・PayPay経済圏:街での使いやすさとVポイント連携が強み

・au経済圏:普通預金金利が圧倒的(最大0.65%)

・ドコモ経済圏:Amazon連携とドコモ料金還元に強み

・JCB経済圏:Amazon(最大2.0%)とスターバックス(最大10.5%)に特化

・楽天経済圏:管理のしやすさとUIの親切さはいまだにトップクラス

そしてAmazonユーザーの方に特にお伝えしたいのは、「どの経済圏でもAmazonでポイントを活用できる」という事実です。ドコモならdポイント連携で1%還元、JCBならカードW利用で最大2%還元、そしてVポイント経済圏ならVポイントPayを経由してAmazonギフト券に等価交換が可能です。

つまりAmazon利用だけを理由に経済圏を選ぶ必要はありません。Amazonでの還元はどの経済圏でも確保できます。その上で「コンビニ・飲食店の還元率」「クレカ積立の効率」「銀行金利」といった総合力を比較すると、Vポイント経済圏を軸にした組み合わせが2026年時点では最もバランスが良いというのが筆者の結論です。

結局、Vポイント経済圏を中心にして、貯金だけauじぶん銀行にすればいいってこと?

まさにその通り。VポイントはAmazonギフト券にも等価交換できるし、PayPayポイントとも1対1で交換できる。コンビニでは最大20%還元、SBI証券では最大3.0%のクレカ積立。まずは「auじぶん銀行で貯金、Oliveで決済、SBI証券で投資」の3点セットから始めてみてほしいな。

VポイントはAmazonギフト券に等価交換できるため、Amazonユーザーにとっても損がない選択肢です。Amazon対応に加えて、コンビニ最大20%還元、SBI証券での最大3.0%クレカ積立、そしてPayPayとの等価交換まで揃っている経済圏は他にありません。

まずは「auじぶん銀行で貯金、Oliveで決済、SBI証券で投資」の3点セットから始めてみてください。この基盤を作った上で、スタバが好きならJCBカードW、まとめ買いが多いなら楽天市場と、自分の生活スタイルに合わせてサブの経済圏を追加していくのが、2026年の賢いポイ活戦略です。