今回は楽天経済圏について話します。まずは診断を行い、自分に合っているか/合っていないかを判断してみてください。

本記事では、楽天経済圏を実際にやめた・利用を大幅に減らした自社アンケートをもとに、SPUの改悪や楽天モバイルの体感品質、ポイント管理のしんどさといった「やめた理由」と、やめてみて初めて分かったデメリット・良かったこと・乗り換え先までを正直にまとめます。

最近、楽天経済圏ってやめる人多いって聞いたんだけど、実際どうなの?

「全員にとっての正解」じゃなくなってきてるのは確かよ。でも「全員やめるべき」でもないの。本記事は自社アンケートと公式数値の両輪で、あなたに当てはまる答えを出すための材料を渡すよ。

SPU改悪とか楽天モバイルが微妙とか、ネットでは色々書いてあって混乱してて…

数字は楽天公式(rakuten.co.jp系)でちゃんと裏取りした最新の値だけ使ってるから、振り回されずに読み進めてね。

楽天経済圏をやめた人の割合とリアルな声【総合評価】

楽天経済圏をやめた人の本音は「お得感より管理の疲れ」が決め手です。本記事の自社アンケートは全員が「ほぼやめた/大幅に減らした」状態で、やめた決め手はポイント管理の煩雑さまたは他経済圏の魅力に集約されました。ここでは記事冒頭の総合評価として、結論サマリーを先にまとめます。

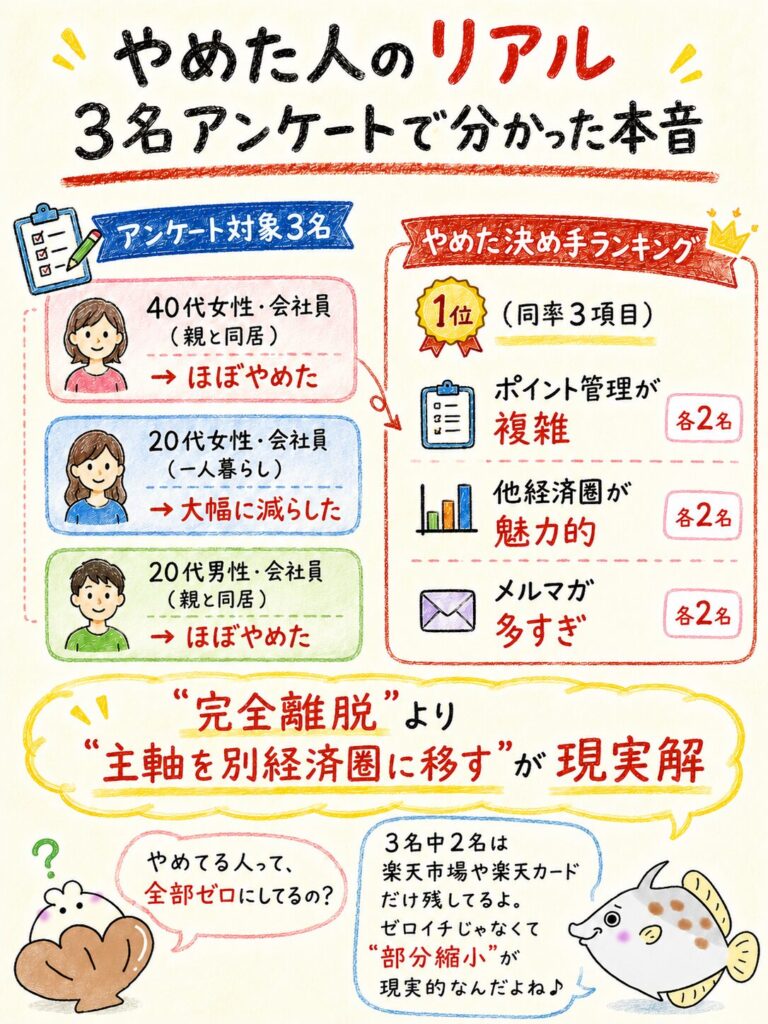

・調査対象:楽天経済圏を「ほぼやめた/大幅に減らした」3名(40代女性/20代女性/20代男性)

・やめた決め手:ポイント管理の煩雑さ(1名)/他経済圏が魅力的(2名)

・主な乗り換え先:PayPay経済圏(2名)/Vポイント経済圏=三井住友・SBI(1名)

・楽天モバイル料金(公式):3GB以下1,078円/3〜20GB2,178円/20GB超3,278円(税込・段階制)

・楽天市場×楽天カードの還元:基本1%+カード1%+SPU1%=合計3%(消費税・送料・ラッピング除く)

・SPU最大倍率:最大18倍(全条件達成時)

・本記事の独自試算①:ポイ活時給は約30〜50円/時(毎日30分・月数百円のリターン前提)

・本記事の独自試算②:月3万円のネット通販なら、Yahoo!ショッピング+PayPayカード+LINE連携で年間約7,200円相当多くポイント獲得(条件達成前提)

・結論:「やめる/部分縮小/継続」の3択で考えるのが正解

やめた人と継続している人の割合

楽天経済圏をやめた人の正確な統計はないため、本記事は自社アンケートを「実数の声」として扱います。3名全員が「ほぼやめた/大幅に減らした」状態で、いまも楽天市場や楽天カードなど一部だけ残しているケースが目立ちました。

公的機関が公表する「楽天経済圏離脱率」のような統計は2026年5月時点で確認できません。そこで本記事では、ネット記事でよくある推測の数字に頼らず、実際にやめた・減らした3名の生の声から傾向を読み取る方針を取ります。

3名の利用状況は次のとおりです。

| 属性 | 利用期間 | 現在の状況 | 残しているサービス |

|---|---|---|---|

| 40代女性・会社員(親と同居) | 3〜5年 | ほぼやめた | 楽天市場のみ |

| 20代女性・会社員(一人暮らし) | 半年〜1年 | 大幅に減らした(半分以下) | 現在は使っていない |

| 20代男性・会社員(親と同居) | 半年〜1年 | ほぼやめた | 楽天市場・楽天カード・楽天銀行 |

ポイントは、楽天サービスを完全にゼロにする人より、「最低限だけ残す」運用に切り替える人が多いという点です。3名のうち1名は楽天市場だけ残し、もう1名は楽天市場・楽天カード・楽天銀行を残し、別の1名は完全に他経済圏へ移行しています。「やめる=完全離脱」ではなく「主軸を別経済圏に移す」という距離感が現実解と言えます。

完全にやめてる人ばっかりじゃないんだね。

そうなのよ。3名とも「便利な部分だけ残す」って判断をしてて、ゼロイチで考える必要はないってのが実情ね。

やめた理由のランキング

やめた理由のトップは「ポイント管理の複雑さ」と「他経済圏の魅力」が同率1位です。自社アンケートの複数回答を集計すると、次のような分布になりました。

| 順位 | やめた理由 | 該当人数(3名中) |

|---|---|---|

| 1位(同率) | ポイント管理が複雑で面倒 | 2名 |

| 1位(同率) | 他の経済圏(PayPay/Vポイント/Amazon等)の方が魅力的 | 2名 |

| 1位(同率) | メールマガジンの量が多すぎる | 2名 |

| 4位 | SPUの改悪でポイントが貯まりにくくなった | 1名 |

| 4位 | 楽天モバイルのメリットが減った/満足できなかった | 1名 |

| 4位 | 楽天市場の商品価格が他サイトより高いと感じた | 1名 |

| 4位 | 楽天ポイントの使い道が限定的に感じた | 1名 |

注目すべきは、「やめる決め手となった一番大きな理由」を1つだけ選ぶ設問では、40代女性が「ポイント管理の煩雑さ」を、20代の2名が「他の経済圏が魅力的」を選んだ点です。ベテランほど管理疲れに到達し、若年層ほど他経済圏(特にPayPay)の利便性に流れる構図が見えます。

「他経済圏が魅力的」って漠然としてるけど、PayPayの何がそんなにいいの?

使える店舗の多さ・ユーザー間送金・ポイント条件の分かりやすさ、この3点ね。あとで乗り換え先についてもちゃんと数字つきで解説するよ。

楽天経済圏をやめた主な理由

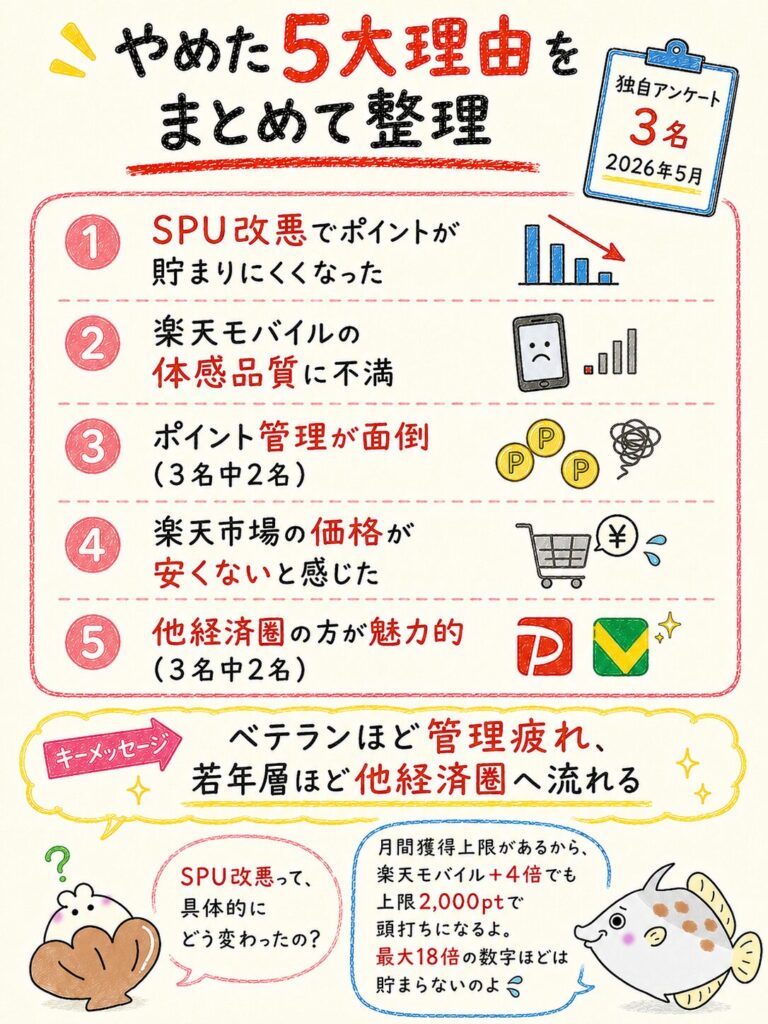

楽天経済圏をやめた主な理由は、SPU改悪・楽天モバイルの体感品質・ポイント管理の煩雑さ・楽天市場の価格差・他経済圏の魅力の5つに集約されます。それぞれを公式数値と実際に利用していた生の声で具体化します。

SPU改悪でポイントが貯まりにくくなった

SPU(スーパーポイントアッププログラム)は最大18倍まで上がる仕組みですが、月間獲得上限と適用条件が複雑で、見かけの倍率ほど貯まらないのが実情です。楽天公式の現行条件を整理しました。

| SPU項目 | 倍率 | 月間獲得上限 | 主な条件 |

|---|---|---|---|

| 楽天モバイル契約 | +4倍 | 2,000pt | エントリー必須・対象プラン契約 |

| 楽天カード利用 | +2倍 | 1,000〜5,000pt | カード種別で上限差(通常1,000pt/プレミアム5,000pt) |

| 楽天銀行+楽天カード引落 | +0.5倍 | 1,000pt | 引落設定が条件 |

| 楽天証券 | +1倍 | 2,000pt | 月3万円以上の投資が条件 |

| 楽天トラベル | +1倍 | 1,000pt | 月1回5,000円以上の予約 |

| 楽天ブックス/Kobo/ビューティ | 各+0.5倍 | 各500pt | 各サービス月3,000円以上 |

| 全条件達成時の最大倍率 | 最大18倍 | — | 常設プログラム(条件は随時改定) |

出典:楽天SPU公式ページ

ここで重要なのは、月間獲得上限の存在です。たとえば楽天市場で月10万円買い物をしても、SPU部分の還元はそれぞれの上限を超えた分は付かないため、「最大18倍」の数字だけ見て家計を組むと期待外れになります。カード種別による上限差(通常1,000pt/プレミアム5,000pt)もあり、フル活用には複数サービスへの月額コミットが要求されます。

SPU改悪で「数字上の最大倍率」と「実獲得ポイント」のギャップが広がっているのが、やめる人が増えている根本的な理由です。

じゃあ「SPU最大18倍」の広告って、ほぼ届かない数字なの?

楽天モバイル契約・楽天証券で月3万円投資・楽天トラベルで月5,000円予約…と全部達成しないと届かないから、ハードルは正直高いね。

楽天モバイルのメリットが減った

楽天モバイルは料金自体は据え置きですが、回線速度の体感品質に不満を持つ声が出ています。料金プランの公式値は次のとおりです。

| データ使用量 | 月額(税込) | 主な特徴 |

|---|---|---|

| 3GB以下 | 1,078円 | 段階制の最低レンジ |

| 3〜20GB | 2,178円 | 段階制の中間レンジ |

| 20GB超 | 3,278円 | データ無制限・段階制の上限 |

| 家族割 | 毎月110円割引 | 家族グループ参加が条件 |

出典:Rakuten最強プラン公式ページ(network.mobile.rakuten.co.jp/2026年5月時点確認)。Rakuten Linkアプリ利用時は国内通話無料、OS標準アプリは22円/30秒です。

競合記事の誤情報に注意:一部競合記事では「3,278円→4,378円に値上げ」のような記述が見られますが、これは公式の現行値と一致しません。本記事では公式値の3,278円が上限である点を明記します。

ただし、料金面が優れていても「電波・速度の体感」は契約者ごとに大きく差が出ます。実際の利用していた回答者にも具体的な体感不満が寄せられました。

エリア・建物・時間帯で体感は大きく変わるため、契約前にお試しエリア確認や短期解約の条件をチェックするのが安全です。

ポイント管理が面倒になった

3名中2名が「ポイント管理が複雑で面倒」を理由に挙げており、「ポイ活疲れ」が楽天経済圏離脱の最大要因の1つです。楽天は通常ポイントと期間限定ポイントが混在し、SPU・買い物マラソン・5と0のつく日・ショップ独自ポイントなど、お得を最大化する条件が多層になっています。

楽天市場×楽天カードの基本構造をシンプルに表すと、基本1%+カード1%+SPU1%=合計3%(100円につき3pt/消費税・送料・ラッピング除外)です。これにSPU上乗せやキャンペーンが重なって最大化していくのですが、「最大化を目指すほど管理コストが増える」というジレンマを生みます。

「ポイントを取り逃したくない」という心理が、本来の節約とズレた買い物を生むという構造的な問題です。これは楽天固有というより「複雑な経済圏全般」に共通しますが、楽天はサービス数・条件数の多さで疲れやすさが目立ちます。

楽天市場の価格が安くないと感じた

楽天市場はポイント還元込みでも他サイトより割高に感じるケースがあります。理由は3つです。

- 価格表記がショップ独自で、送料が別計上になりがち

- 期間限定ポイントは使い道が限られ、現金等価で扱いにくい

- 楽天市場のショップ間で同一商品でも価格差が大きい

20代女性の回答にも、「楽天市場の商品価格が他サイトより高いと感じた」が複数回答の理由の1つに挙がっていました。送料・期間限定ポイントの実効価値・ショップ手数料を差し引くと、「最終支払額」では他ECに負けているケースがあるのです。

「還元率の表示」だけでなく「最終支払額(送料込み・期間限定ポイントを除く)」で比較するのが、楽天市場とAmazon・Yahoo!ショッピングを正しく評価するコツです。

他の経済圏の方が魅力的だった

楽天経済圏をやめた20代の2名は、揃って「他の経済圏が魅力的」を決め手に挙げました。比較対象として登場するのは主にPayPay経済圏(PayPayカード+Yahoo!ショッピング)とVポイント経済圏(三井住友カード+SBI証券)です。

ネット通販での還元率を条件揃えた単純比較で並べると次のようになります。

| 経済圏 | ネット通販還元(条件達成時) | 主な条件 |

|---|---|---|

| 楽天市場×楽天カード | 基本1%+カード1%+SPU1%=合計3% | 楽天カード利用・SPU上限内 |

| Yahoo!ショッピング×PayPayカード×LINE連携 | ストア1%+基本1%+LINE連携3%=最大5% | LINE連携・PayPayステップ達成等 |

出典:楽天市場×楽天カード(support.rakuten-card.jp)、PayPayカード×Yahoo!ショッピング(paypay-card.co.jp公式コラム)。比較は2026年5月時点・条件達成前提です。

単純還元率だけ見ればYahoo!ショッピング+PayPayカードの最大5%が一歩リードという状況です。ただしLINE連携・PayPayステップ達成・対象店舗の条件があり、無条件で5%が付くわけではない点には注意が必要です。

比較表の数値は2026年5月時点の公式条件達成前提です。「5のつく日」「お買い物マラソン」「PayPay祭」など期間限定キャンペーンを含めた最大値ではありません。期間限定キャンペーンを含めると数値が前後する可能性があります。

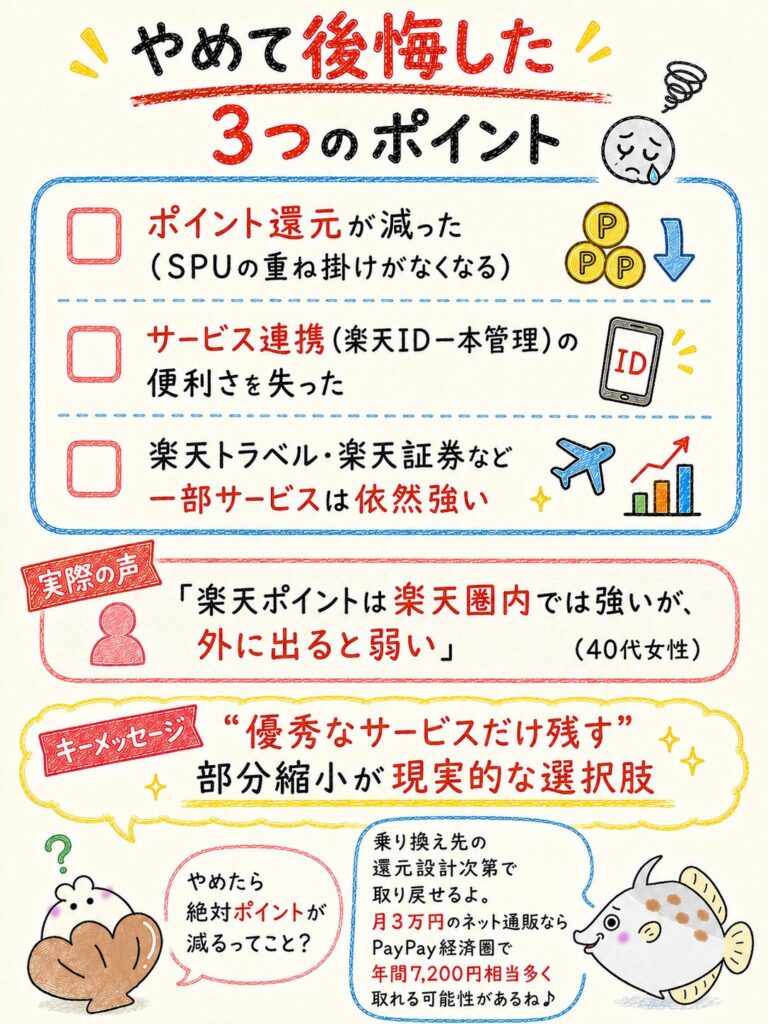

楽天経済圏をやめて感じたデメリット

楽天経済圏をやめて感じたデメリットは、ポイント還元の減少・サービス連携の喪失・楽天が優秀だった一部サービスの不在の3つに集中します。3名の回答からも具体的な「困った点」が浮かびました。

ポイント還元が減った

楽天経済圏をやめると、SPUによる重ね掛け還元が消えるため、楽天市場でフル活用していた人ほどポイント還元が減ります。40代女性は「ポイント還元率が下がった」「溜まっていたポイントの使い道に困った」を困った点に挙げています。

ただし、ここは乗り換え先の還元設計次第で取り戻せます。月3万円規模のネット通販を続ける読者なら、後述する「楽天市場 vs Yahoo!ショッピング年間試算」(独自試算②)で示すとおり、条件次第では年間ベースで楽天より多く獲得できる可能性もあります。

「楽天ポイントは楽天圏内では強いが、外に出ると弱い」という構造を理解した上で乗り換える必要があります。

サービスの連携がなくなった

楽天は楽天市場・楽天カード・楽天銀行・楽天証券・楽天トラベルが1つのIDで連携する設計が強みでした。やめると、この連携の便利さを失います。

特に20代女性は次のような困りごとを挙げました。

「楽天トラベル+楽天カード+楽天ポイント」の3点セットが旅行予約時の使い勝手で優位という声は他にも見られます。旅行を頻繁にする読者は、このサービスだけ残す選択肢も検討してください。

楽天証券・SBI証券・PayPay証券などのポイント投資・通常投資は、投資先の値動きにより元本割れの可能性があり、将来の利益を保証するものではありません。いずれも自己責任での運用が前提です。

一部のサービスは楽天が優秀だった

すべてが他経済圏より劣っているわけではなく、楽天証券のポイント投資・楽天トラベル・楽天ふるさと納税などは、依然として強みを持つサービスです。完全離脱せず「優秀なサービスだけ残す」部分縮小運用が現実的な選択肢となります。

利用していたの3名のうち、楽天市場や楽天カードを残しているケースが2件あった点も、この「部分残し戦略」の妥当性を裏付けます。

楽天経済圏をやめて良かったこと

楽天経済圏をやめて良かったことは、管理がシンプルになった・無駄な買い物が減った・ポイント集約で支出管理がやりやすくなったの3つに集約されます。3名全員が「ポイント・サービスの管理がシンプルになった」を選択しました。

管理がシンプルになった

楽天経済圏をやめると、通常ポイントと期間限定ポイントの混在・SPU条件の頻繁な改定・複数アプリの管理コストから解放されます。3名全員が「管理がシンプルになった」を良かった点に挙げており、全員一致の最大メリットです。

「得しているはずなのに疲れる」状態から抜け出せたという証言は、楽天経済圏のフル活用が一定以上の労力を要求することの裏返しです。労力対効果に違和感を覚えたら、「やめる/部分縮小」の判断時期と考えてよいでしょう。

無駄な買い物が減った

「ポイント還元のため」に発生していた衝動買い・お買い物マラソンの最後のひとつ買い・条件達成のための無理な購入が消えると、結果として支出が減るケースが多く見られます。

利用していた回答でも次のような証言があります。

「ポイント還元率」より「支出総額の削減」を優先するなら、楽天経済圏の縮小は理にかなった選択になります。年間で見れば、見かけのポイント減より節約効果が上回るケースもあります。

他サービスの方が安いと気づいた

決済・買い物先を分散しているとお得感が見えにくいですが、1つの経済圏に集約すると支出管理がやりやすく、結果的に「他社の方が安かった」と気づきやすくなります。

決済を1つに集約することは、ポイント還元の最大化以上に「支出の見える化」という大きなメリットを生みます。家計簿アプリやマネーフォワード等での連携も1経済圏なら設定が簡単になります。

【独自試算①】ポイ活時給シミュレーション

楽天経済圏のポイ活(ミニゲーム・広告タップ等)を時給に換算すると、約30〜50円/時です。実際の利用者の「毎日30分以上ポイ活、月数百円のリターン」を採用した独自試算で、結論を1文で要約すると次のようになります。

月数百円のリターンに対し毎日30分(月10時間)かけると、ポイ活時給は約30〜50円。最低賃金(東京1,163円・参考値/2026年5月時点)の数十分の一に留まる可能性があります。

| 要素 | 内容 |

|---|---|

| 前提条件 | 実際の利用者の証言「毎日30分のポイ活、月数百円のリターン」を採用。月20日活動と仮定。リターンは300〜500円のレンジで試算(「数百円」の解釈幅を明示) |

| 計算式(時給) | リターン円 ÷(30分/60分 × 月20日)=リターン円 ÷ 10時間 |

| 計算結果 | 下限:300円÷10時間=約30円/時/上限:500円÷10時間=約50円/時 |

| 注釈・免責 | あくまで個人体験ベースの概算試算。実際のポイント獲得効率は本人の活動内容・楽天サービス利用頻度により大きく変動します |

「ポイ活の時給を最低賃金と比較する」という視点を持つと、続けるか続けないかの判断がぐっと冷静になります。「無料で何かもらえる」という心理ではなく、「時間というコスト」を意識してください。

時給30円〜50円って、思ってたより低い…

最大化マニアになると数字は上がるけど、その分時間も増えるから時給はあまり変わらないのよ。投資すべきは「ポイ活時間」じゃなくて「自分のスキル」ってのが本質ね。

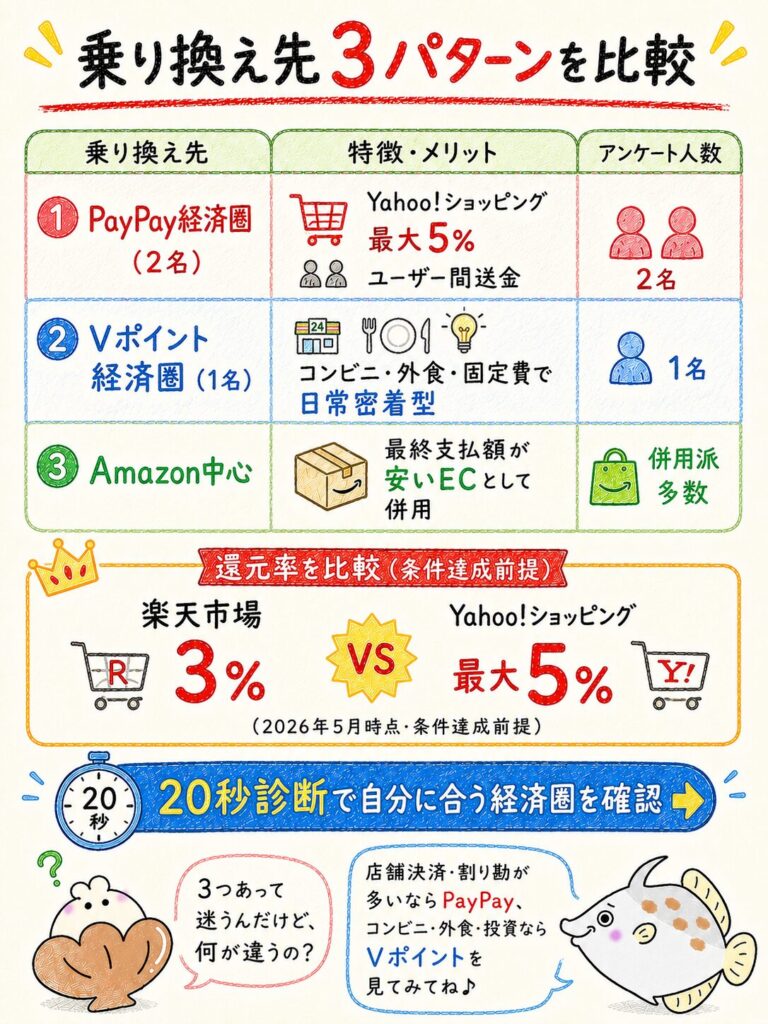

楽天経済圏をやめた人の乗り換え先

楽天経済圏をやめた人の主な乗り換え先は、PayPay経済圏(2名)/Vポイント経済圏=三井住友・SBI(1名)/Amazon中心の3パターンです。自社アンケートはそれぞれ異なる動機で乗り換えており、選び方の参考になります。

PayPay経済圏(PayPayカード/Yahoo!ショッピング)

PayPay経済圏は、年会費無料・基本還元1.0%・Yahoo!ショッピングでLINE連携時に最大5%還元が主軸です。日常使える店舗の多さと、ユーザー間送金機能が最大の魅力として挙がりました。

| 項目 | スペック | 出典・条件 |

|---|---|---|

| PayPayカード年会費 | 永年無料 | – |

| PayPayカード基本還元率 | 1.0% | – |

| Yahoo!ショッピング還元 | 最大5%(ストア1%+基本1%+LINE連携3%) | LINE連携・PayPayステップ達成が条件 |

| ユーザー間送金 | 同じPayPayユーザー間で可能 | 飲食代の割り勘等で便利 |

20代男性利用者は、ユーザー間送金を「複数人で飲食をした際の会計時の計算や金銭の徴収などがスムーズに行えることは非常に魅力的」と高評価しています。

「店舗での日常決済が中心」かつ「友人と割り勘する機会が多い」読者は、PayPay経済圏が最有力です。Yahoo!ショッピング利用が月3万円以上ある読者は、後述の独自試算②で示すとおり、楽天市場よりお得になる可能性があります。

PayPay証券などPayPay経済圏内の投資商品も拡張中ですが、元本割れリスクがあり、将来の利益を保証するものではない点には注意してください。

Vポイント経済圏(三井住友・SBI証券)

Vポイント経済圏は、コンビニ・外食など日常の支払いに直結する貯まり方とSBI証券との連携投資が魅力です。実際の利用者はVポイント経済圏(三井住友カード/SBI証券)を選んでいます。

Vポイント経済圏は「コンビニ・外食・固定費の支払い」で日常密着型に貯まるのが強みで、ネット通販頼みではない読者にも合います。SBI証券との連携で投資にも回せますが、こちらも元本割れリスクと将来非保証の前提を踏まえた運用が必要です。

Amazon中心の生活

Amazonは経済圏というよりも「日常品の最終支払額が安いEC」として併用する選択肢です。Amazon Prime会費(年額・月額)と利用頻度の損益分岐がポイントになります。

楽天市場で送料・期間限定ポイントを差し引いて実質割高に感じる読者は、Amazonでの定期おトク便・プライム特典・即日配送を活用すると、ECの実質コストを下げられるケースがあります。

ただし、Amazon自体には経済圏的なポイントの厚みは薄いため、「決済はPayPay/Vポイント、ECはAmazon」という併用が、楽天経済圏離脱後の現実解になりがちです。

【簡単診断】あなたに合う経済圏は?

ここまでの3つの乗り換え先を読んで「自分はどれ?」と迷った読者は、ポイシェルの20秒診断で判定できます。生活パターン・決済頻度・投資の有無に応じて最適経済圏を提案する設計です。

3つもあると逆に迷っちゃう…

そういうときこそ診断が便利よ。20問じゃなくて20秒だから気軽にね。

楽天経済圏は本当にやめるべき?

「やめるべきかどうか」は読者の生活パターンで答えが変わります。本記事の独自試算②で示すように、月3万円のネット通販利用なら、Yahoo!ショッピング+PayPayカード+LINE連携で年間約7,200円相当多くポイントが取れる可能性がある一方、楽天サービスを多面的に使い倒す読者は楽天が優位になります。

【独自試算②】楽天市場 vs Yahoo!ショッピング 年間試算

月3万円のネット通販利用を1年続けた場合の獲得ポイント差を試算します。

Yahoo!ショッピング(PayPayカード+LINE連携)にフル乗り換えできる読者は、楽天市場利用時より年間約7,200円相当多くポイントを獲得できる可能性があります(条件達成前提・2026年5月時点)。

| 要素 | 内容 |

|---|---|

| 前提条件 | 月30,000円利用×12ヶ月=年間360,000円。楽天は基本1%+カード1%+SPU1%=3%、PayPay+Yahoo!ショッピングはLINE連携時最大5%(条件達成前提・上限到達は無視した単純試算) |

| 計算式 | 楽天:360,000×0.03=10,800pt/PayPay:360,000×0.05=18,000pt |

| 結論数値 | 差:18,000−10,800=年間約7,200pt(=7,200円相当) |

| 注釈・免責 | LINE連携3%は条件達成・PayPayステップ達成等が前提。楽天はSPU月間上限の影響を受ける可能性あり |

月3万円規模のネット通販を続けるなら、PayPay経済圏への乗り換えで年間7,200円相当のリターン差が生まれる可能性があります。逆に楽天モバイル契約・楽天証券月3万円投資・楽天トラベル等を多面活用してSPUを底上げできる読者は、楽天市場の3%超えも可能で、その場合は楽天残留が合理的です。

本試算は「条件を全て達成し、上限に達しない場合」の単純計算です。LINE連携・PayPayステップ達成・5のつく日キャンペーン等の細かい条件達成可否で実獲得額は変動します。投資商品は元本割れリスクあり、将来の利益を保証するものではありません。

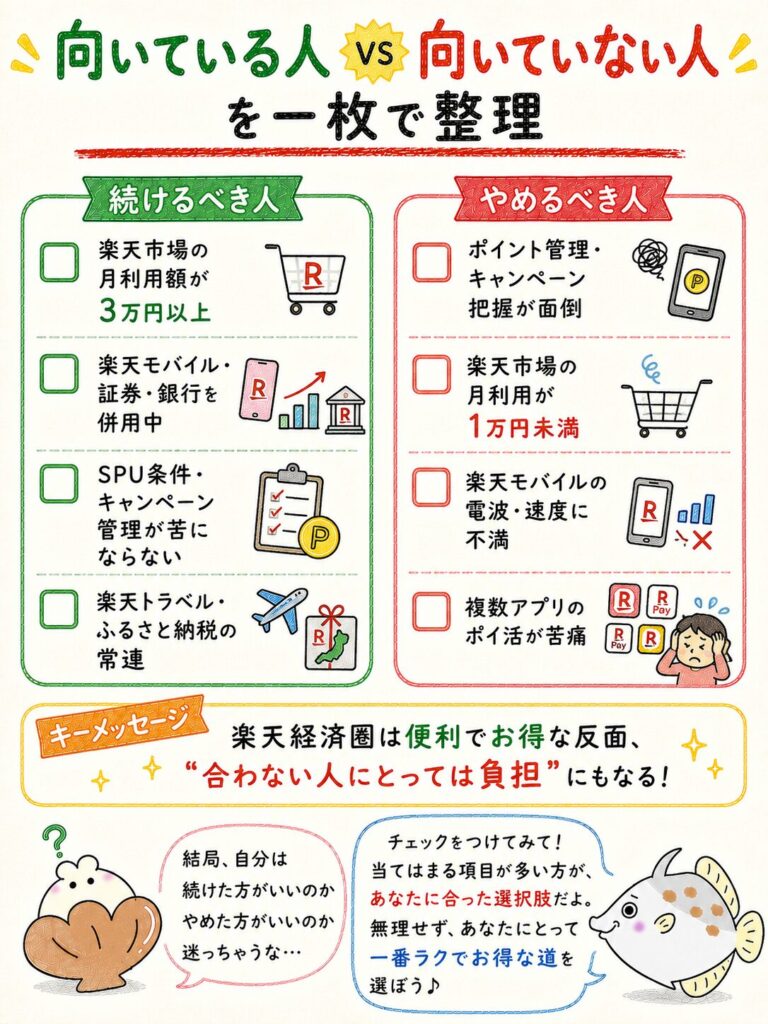

やめたほうがいい人の特徴

楽天経済圏を「やめたほうがいい人」は、利用者の回答から次の特徴に集約されます。

- ポイント管理やキャンペーン把握が苦手・面倒に感じる

- 楽天市場の利用頻度が低い(月1万円未満等)

- 楽天モバイルの電波・速度に不満がある

- 「ポイントのため」に不要な買い物をしてしまう自覚がある

- 複数の楽天アプリを毎日開くポイ活がストレスになる

- メールマガジンの量にうんざりしている

「シンプルさ>最大化」を望む読者は、楽天経済圏より他経済圏(PayPay/Vポイント)の方が長続きしやすい傾向があります。

続けたほうがいい人の特徴

逆に、楽天経済圏を続けたほうがいい人の特徴は次のとおりです。

- 楽天市場の利用額が月3万円以上ある(SPU上限が活きる)

- 楽天モバイル・楽天証券・楽天銀行をすでに併用している

- キャンペーン把握・条件管理が苦にならない

- 楽天トラベル・楽天ふるさと納税の常連

- 楽天ポイント(期間限定含む)の使い切りに困らない

20代男性利用者は「やめるべきか」を3(中立)、20代女性は2(無理にやめる必要はない/併用がベスト寄り)を選んでいます。「全否定」ではなく「自分に合う部分だけ残す」という温度感が、実際にやめた人たちの本音です。

楽天経済圏との上手な付き合い方

楽天経済圏との上手な付き合い方は、フル活用しない・必要なサービスだけ残すの2軸です。完全離脱より「部分縮小」の方が3名のリアルな運用に近く、移行コストも低く抑えられます。

フル活用しない使い方

3名中2名が「サービスを必要なものだけ残した」と回答しており、完全離脱より「部分縮小」が現実的な運用です。20代女性のアドバイスがそれを端的に示しています。

「ポイント還元率」より「自分が管理しやすいか」を優先する判断軸が、自社アンケートから浮かび上がる共通解です。

必要なサービスだけ使う方法

部分残し戦略の具体的な型を、目的別に整理しました。

| 残すサービス | 向いている読者 | 残す理由 |

|---|---|---|

| 楽天市場のみ | ふるさと納税やセール時の単発利用が中心 | 楽天ふるさと納税・お買い物マラソンの単発活用 |

| 楽天証券のみ | 投信積立とポイント投資が中心 | ポイント投資の柔軟性・取扱商品の幅 |

| 楽天モバイルのみ | 電波が問題なく月20GB以上利用 | 段階制料金で20GB超でも3,278円 |

| 楽天トラベルのみ | 旅行頻度が年4回以上 | 楽天IDでの予約簡略化と楽天ポイント還元 |

決済の主軸はPayPay/Vポイントへ移し、「ECや旅行のときだけ楽天IDでログイン」という運用が、ポイ活疲れを起こさない最適化です。3名のうち2名が「楽天市場・楽天カード・楽天銀行」など一部だけ残しているのも、この運用に該当します。

部分残しなら、ポイ活疲れを起こさず楽天の良いところだけ取れるってこと?

そう、「ガチ勢じゃないライト残し」がいまの正解よ。フル活用しないって決めると、SPU条件を追わなくてよくなるから一気にラクになるね。

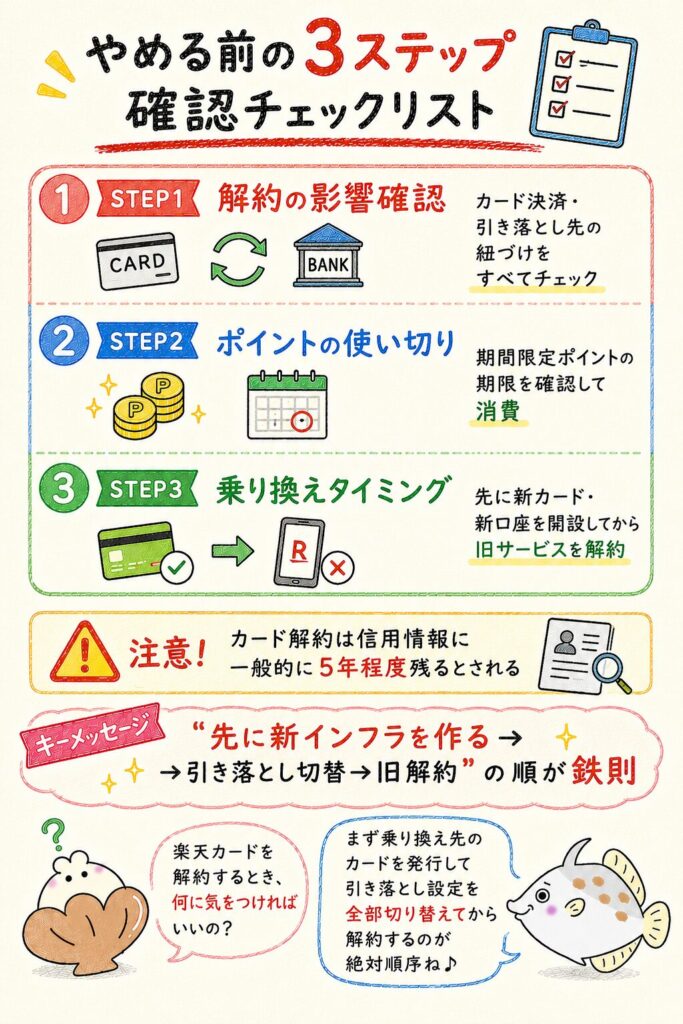

楽天経済圏をやめる前に確認すべきこと

楽天経済圏をやめる前に確認すべきことは、解約による影響・ポイントの扱い・乗り換えタイミングの3点です。実務面の見落としがあると後で面倒になるので、移行前のチェックリストとして整理します。

解約による影響

楽天カード・楽天銀行を解約する前に、カード決済や引き落としの紐づけ状況を必ず確認してください。20代男性利用者の回答が要点を端的に伝えています。

クレジットカードの解約による信用情報への影響は、一般的に5年程度残るとされると幅を持たせて捉えてください。個人信用情報機関(CIC等)の保有期間は概ね5年とされていますが、個別ケースは保有機関や事象により異なります。短期間に複数枚を一気に解約するのは避け、乗り換え先のカードを発行→引き落とし切替→旧カード解約の順が安全です。

クレジットカード解約は信用情報に一般的に5年程度残るとされる情報として記録される場合があります。個別ケースは保有機関や事象により異なります。住宅ローン審査などを控えている場合は、解約前に余裕を持って計画を立ててください。

「カードを解約する前に、引き落とし先を全部別カードに切り替える」が鉄則です。

ポイントの扱い

楽天ポイントは期間限定ポイントの期限と通常ポイントの使い切りの2軸で確認します。3名全員が「保有ポイントを使い切る」を「やめる前にやっておくべき」に挙げており、ここは共通の必須項目です。

| ポイント種別 | 確認項目 | やめる前のアクション |

|---|---|---|

| 通常ポイント | 残高 | 楽天市場・楽天Pay等で計画的に消費 |

| 期間限定ポイント | 期限(短いと数週間) | 期限内に楽天Pay・楽天市場で消費 |

| 楽天証券のポイント投資分 | 投資中の残高 | 売却タイミングを検討(元本割れリスクあり) |

期間限定ポイントは「失効=損」になりがちで、楽天サービスを縮小する直前は特に意識して消費してください。

乗り換えタイミング

乗り換えのタイミングは、乗り換え先のサービスを先に開設してから旧サービスを解約するのが鉄則です。

PayPayカード/三井住友カード(NL)/SBI証券などを先に申込み、新しいインフラを整えます。

各種サブスク・公共料金・通信費などの引き落とし先を新しいカードに変更します。

期間限定ポイント・通常ポイントを楽天Pay・楽天市場で計画的に消費します。

引き落としが完全に切り替わったことを確認してから、旧サービスの解約手続きを進めます。

「先に新しいインフラを作る→引き落とし切替→旧解約」の順を守ると、決済漏れや支払い遅延のリスクを最小化できます。

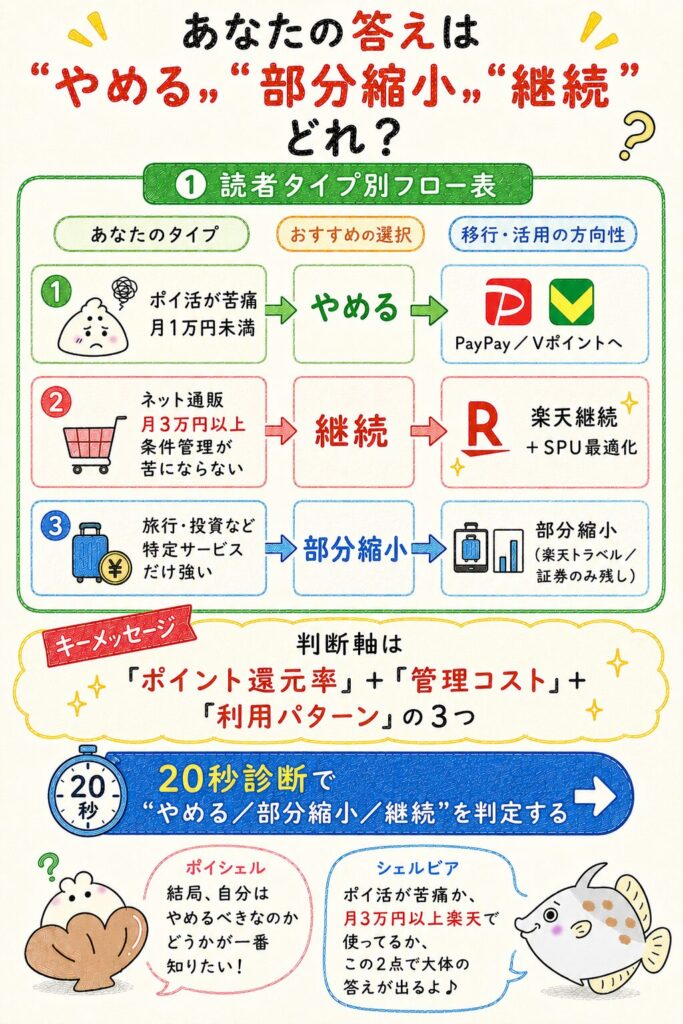

楽天経済圏をやめた理由から分かる最適な選び方

楽天経済圏をやめた理由から分かる最適な選び方は、「やめる/部分縮小/継続」の3択で、自分のポイ活耐性とネット通販利用額で判断することです。自社アンケートと公式数値から、次のような判断フローが見えます。

| 読者タイプ | 推奨アクション | 理由 |

|---|---|---|

| ポイ活が苦痛・楽天市場月1万円未満 | やめる→PayPay/Vポイントへ | ポイント還元より管理シンプル化のメリットが上回る |

| ネット通販月3万円以上・キャンペーン管理が苦にならない | 楽天継続+SPU最適化 | SPUの恩恵を年間で取り切れる |

| 旅行や投資など特定サービスだけ強い | 部分縮小(楽天トラベル/証券のみ残し) | 強みだけ取り、決済主軸はPayPay/Vポイントに移行 |

判断軸は「ポイント還元率」だけでなく「管理コスト」と「自分の利用パターン」の3つを揃えて考えることです。3名全員に共通したのは「シンプルさ」を選んだことでした。

20秒診断では、ライフスタイル・決済頻度・投資の有無を聞いて、あなたに合う経済圏(楽天残留/PayPay/Vポイント/併用)を提案します。本記事の独自試算①②と合わせて、判断材料として使ってください。

3名のリアルな声と数字で、だいぶ整理できた気がする。

完璧。あとは自分のパターンに当てはめるだけね。診断で答え合わせしたら、あとは行動するだけよ。

- 楽天経済圏をやめた決め手は「ポイント管理の煩雑さ」と「他経済圏の魅力」が同率トップ

- 3名全員が「管理がシンプルになった」を最大の良かった点に挙げている

- ポイ活時給は約30〜50円/時で、最低賃金の数十分の一に留まる可能性がある(独自試算①)

- 月3万円のネット通販なら、Yahoo!ショッピング+PayPayカード+LINE連携で年間約7,200円相当多くポイント獲得(独自試算②・条件達成前提)

- 「やめる/部分縮小/継続」の3択で考えるのが正解

- 乗り換え時は「先に新インフラ→引き落とし切替→旧解約」の順で

- 投資商品は元本割れリスクあり、将来の利益を保証しない

FAQ:楽天経済圏をやめる前のよくある質問

楽天経済圏をやめる前に多い疑問を、本記事の数値・利用者の回答・公式情報をもとに10問に整理しました。

楽天経済圏をやめると本当に損ですか?

損か得かは利用パターン次第です。楽天市場の月利用額が3万円以上でSPUを多面活用できる読者は楽天が有利な傾向。一方、月利用額が少ない・キャンペーン管理が苦手な読者は、PayPay経済圏で年間約7,200円相当(独自試算②)のリターン差が出る可能性があります。

SPU改悪で実際にどれくらいポイントが減りますか?

SPUは月間獲得上限が項目ごとに設定されており、楽天モバイル+4倍は上限2,000pt、楽天証券+1倍は上限2,000pt、楽天カード(通常)+2倍は上限1,000ptです。「最大18倍」は全条件達成時の理論値で、実獲得は月10万円規模の利用でも上限の壁があります。

楽天モバイルだけ残すのはアリですか?

アリです。料金は3GB以下1,078円・3〜20GB2,178円・20GB超3,278円(税込・段階制)と据え置きで、Rakuten Linkアプリ利用時は国内通話無料です。ただし回線速度は地域差が大きいため、契約前にお試しエリア確認や短期解約条件をチェックしてください。

楽天証券だけ続ける選択肢は?

部分残しの代表例です。ポイント投資の柔軟性は依然として強み。ただし投資は元本割れリスクがあり、将来の利益を保証するものではありません。SBI証券・PayPay証券との併用も含めて、投資先は分散を検討してください。

PayPay経済圏とVポイント経済圏、どちらが乗り換え先におすすめ?

ネット通販と店舗決済が中心ならPayPay経済圏(Yahoo!ショッピング最大5%)、コンビニ・外食・固定費の支払いと投資ならVポイント経済圏(三井住友+SBI証券)が向きます。20秒診断で利用パターンを判定するのがおすすめです。

期間限定ポイントが残っている場合どうすれば?

期限内に楽天Pay・楽天市場で計画的に消費してください。期間限定ポイントは失効すると戻せません。3名全員がアンケートで「やめる前にやるべきこと」として「保有ポイントを使い切る」を選んでいます。

楽天カードを解約すると信用情報に影響しますか?

一般的に5年程度残るとされる情報として記録される場合があります。個別ケースは保有機関や事象により異なります。短期間に複数枚を一気に解約するのは避け、住宅ローン審査などを控えている方は余裕を持って計画してください。

家族で楽天経済圏を使っている場合の乗り換え注意点は?

家族カードや楽天モバイル「最強家族プログラム」(毎月110円割引)の解約タイミングに注意してください。家族で別経済圏に分散すると、家族割の恩恵が消える代わりに、各人が最適な経済圏を選べるメリットがあります。

一度やめてからまた戻るのはアリですか?

アリです。楽天会員自体は登録解除しなければ残るので、楽天市場やふるさと納税の必要時だけ戻る運用は可能です。ただしカードや銀行を解約していると再開時に再申込が必要になるため、信用情報や審査の状況を踏まえて判断してください。

経済圏を完全に決めずに併用するのはダメですか?

ダメではありません。20代女性の利用者は「無理にやめる必要はない/併用がベスト寄り」を選んでいます。ただし併用は管理コストが上がるため、「決済主軸はPayPay/Vポイント、ECや旅行のときだけ楽天」のように役割分担を明確にすると疲れにくくなります。

楽天経済圏をやめるべき人・続けるべき人まとめ

楽天経済圏は「ポイ活が苦にならず月3万円以上ネット通販を使う人には強く、ポイント管理が苦手な人には合わない」サービスです。最後にもう一度、おすすめな人/向いていない人を整理します。

- 楽天市場の月利用額が3万円以上ある

- 楽天モバイル・楽天証券・楽天銀行を併用できる

- SPU条件・キャンペーン把握が苦にならない

- 楽天トラベル・楽天ふるさと納税の常連

- 期間限定ポイントを期限内に使い切れる

- ポイント管理やキャンペーン把握が面倒に感じる

- 楽天市場の利用頻度が低い(月1万円未満等)

- 楽天モバイルの電波・速度に不満がある

- 「ポイントのため」に不要な買い物をしてしまう自覚がある

- メールマガジンの量にうんざりしている

- 複数アプリを毎日開くポイ活が苦痛

「やめるべき人/続けるべき人」の境目がはっきりしてきた。

最後はあなたの「ポイ活耐性」と「月の利用額」次第。診断で自分の答え合わせをして、行動に移すことが一番大事よ。

本記事の数値は2026年5月時点の各社公式ドメイン由来の値です。料金・条件・キャンペーンは改定される可能性があるため、契約前には必ず公式ページで最新情報をご確認ください。自社アンケートの声は個人の感想・体験談であり、すべての利用者の傾向を一般化するものではありません。