SBI証券のクレカ積立は、三井住友カードで投資信託を毎月自動で積み立てながらVポイントがもらえるお得な仕組みです。

ただし、選ぶカードによって還元率が0%〜最大3.0%まで大きく変わるため、自分に合った1枚を選ぶことが重要になります。

この記事では、積立額別のおすすめカード・還元率比較・損益分岐点・始め方・セキュリティ情報まで、初心者にもわかるように解説します。

- SBI証券のクレカ積立は月100円〜月10万円まで対応(2024年3月発表・4月より実施)

- カード選びが最重要:積立額に合ったカードを選べばポイントを最大化できる

- 多くの人にはゴールド(NL)がベスト:100万円修行達成後は年会費0円×還元率1.0%

- 投信マイレージとの二重取りで、長期保有するほどお得

- 2024年11月より変動制に改定:2年目以降の還元率には年間利用額の条件あり

- セキュリティは2025年5月31日より多要素認証が必須化、対策は強化済み

- 投資には元本割れリスクあり。還元率・条件は変更される可能性があるため、最新情報は公式サイトでご確認ください

SBI証券のクレカ積立ってお得なの?カードがいっぱいあってどれを選べばいいかわからない……。

結論から言うと、月5万円以上積み立てるならゴールド(NL)が最もバランスがいいよ。積立額ごとに最適なカードが変わるから、順番に解説するね。

【結論】SBI証券のクレカ積立は「カード選びでお得さが大きく変わる」

SBI証券のクレカ積立は、選ぶカード次第で年間のポイント獲得量が6倍以上変わるため、カード選びが最も重要なポイントです。

まず結論をお伝えすると、積立額別のおすすめカードは以下のとおりです。

- 月1万〜3万円 → 三井住友カード(NL)(年会費無料・還元率0.5%)

- 月5万円 → 三井住友カード ゴールド(NL)(100万円修行達成後は年会費無料・還元率1.0%)

- 月10万円 → 三井住友カード ゴールド(NL)またはプラチナプリファード (年間カード利用額が多い人向け)

- SBI経済圏を作りたい人 → Oliveフレキシブルペイ(年会費無料・還元率0.5%/三井住友銀行口座と一体運用したい人向け)

続いて、SBI証券クレカ積立の主要スペックを一覧でまとめます。

| 項目 | 内容 |

|---|---|

| 月額積立上限 | 100円〜100,000円(月10万円) |

| 上限改定時期 | 2024年3月発表・4月より実施(旧:月5万円) |

| NISAつみたて投資枠 | 年間120万円 |

| 新NISA年間合計上限 | 360万円(つみたて120万円+成長240万円) |

| 取扱投資信託 | 約2,600本超(2024年9月時点で2,604本) |

| 対応カード | 三井住友カード(NL)・ ゴールド(NL)・ プラチナプリファード・ Visa Infinite・ Oliveフレキシブルペイ・ 東急カード・ タカシマヤカード 等 |

| 貯まるポイント | Vポイント |

| 投信マイレージ | 年率0.1%〜0.25%(保有残高に応じて付与) |

| 口座数 | 国内主要ネット証券最大級(2026年4月時点) |

※取扱本数・還元率などは時期により変動します。最新情報はSBI証券公式サイトでご確認ください。

カードの還元率は2024年11月1日買付分より変動制に改定されており、2年目以降は前年度のカード利用額によって還元率が変わります。

初年度は条件なしで最大還元率が適用されるため、始めるなら早いほうがお得です。

筆者自身、最初は三井住友カード(NL)でクレカ積立を始めましたが、積立額が月5万円を超えた時点でゴールド(NL)に切り替えました。

100万円修行を達成して年会費が永年無料になった今、還元率1.0%のポイントがコスト0円で毎月入ってくる状態です。

口座開設も年会費も無料なので、まずは始めてみるのが一番の近道です。

【体験レビュー】実際にSBI証券のクレカ積立を使ってみた感想

SBI証券のクレカ積立は、一度設定すれば毎月自動でポイントが貯まる「ほったらかし投資」として非常に優秀です。

筆者がSBI証券のクレカ積立を実際に使ってみて感じたことを、メリット・デメリット・初心者向けの使いやすさの3点に分けてお伝えします。

実際に使って感じたメリット

最大のメリットは、投資しながらポイントが「自動的に」貯まることです。

筆者の場合、三井住友カード ゴールド(NL)で月5万円を積み立てており、年間約6,000ポイントが何もしなくても入ってきます。

さらに投信マイレージ(保有残高に対するポイント)もあるので、二重でポイントが貯まる仕組みになっています。

クレカ積立ポイント+投信マイレージで「二重取り」できるのは、SBI証券ならではの大きな魅力です。

筆者が実感した具体的なメリットは以下の3つです。

- 毎月のカード明細で積立が確認でき、投資している実感がわく

- Vポイントが自然に貯まり、コンビニやネットショッピングで使える

- NISAのつみたて投資枠と組み合わせると、運用益も非課税になる

実際に使って感じたデメリット

正直に言うと、スケジュールのわかりにくさが一番のデメリットです。

申込締切(毎月10日)を1日でも過ぎると翌月からの積立になってしまい、筆者も最初の月は設定が間に合わず1ヶ月分を逃しました。

また、カードを変更した際に積立が一時的に止まる「空白期間」が発生し、その月はポイントがつきませんでした。

- カードを変更すると積立が一時停止される可能性があります

- 変更手続き後、再設定が反映されるまで1ヶ月程度かかる場合があります

- カード変更は締切日(毎月10日)を逆算して余裕を持って行いましょう

初心者でも使いやすいか

結論として、SBI証券のクレカ積立は初心者でも十分使いやすいと感じました。

SBI証券のスマホアプリは画面がシンプルで、積立設定は画面の指示に沿って進めるだけで完了します。

筆者の場合、口座開設からクレカ積立の初回設定まで約15分で終わりました。

ただし、2年目以降の還元率条件(前年度の年間利用額)を理解するには少し時間がかかります。

初心者はまず年会費無料の三井住友カード(NL)から始めるのが安心です。

条件なしの初年度に仕組みを理解してから、ゴールド(NL)へのアップグレードを検討するとスムーズでしょう。

SBI証券のクレカ積立とは?仕組みをわかりやすく解説

SBI証券のクレカ積立とは、三井住友カードなどの対応クレジットカードで毎月自動的に投資信託を購入し、購入額に応じてVポイントが貯まる仕組みです。

クレカ積立とは何か

クレカ積立とは、クレジットカードを使って毎月一定額の投資信託を自動購入する仕組みのことです。

通常の積立投資では銀行口座から引き落としますが、クレカ積立ではカード決済で購入するため、ポイントが上乗せで付与されます。「投資しながらポイントも貯まる」という一石二鳥の仕組みです。

| 比較項目 | クレカ積立 | 銀行口座引き落とし |

|---|---|---|

| ポイント付与 | あり(0.5%〜最大3.0%) | なし |

| 引き落とし元 | クレジットカード | 銀行口座 |

| 月の上限額 | 10万円(2024年4月改定後) | 制限なし |

| 設定の手間 | カード登録が必要 | 銀行口座連携のみ |

現金で積み立てるよりクレカ積立のほうが、ポイント分だけ確実にお得になります。

対応カードと基本ルール

SBI証券のクレカ積立に対応しているカードは、三井住友カード・Oliveフレキシブルペイを中心に複数あります。

カード種別 |  三井住友カード(NL) |  Oliveフレキシブルペイ (一般) |  三井住友カード ゴールド(NL) |  三井住友カード プラチナプリファード |  三井住友カード Visa Infinite |  東急カード |  タカシマヤ カード |

| 年会費(税込) | 永年無料 | 永年無料 | 5,500円 | 33,000円 | 99,000円 | 1,100円 (初年度無料) | 2,200円 (初年度無料) |

| クレカ 積立還元率 (条件達成時) | 0.5% | 0.5% | 1.0% | 最大3.0% | 最大4.0% | 0.25%〜 最大3.0% | 0.3%(一般)/ 0.5%(ゴールド) |

| 備考 | 前年度年間利用10万円以上が条件 | NLと同等条件 | 年間100万円 以上利用で 永年無料 | 年間500万円 以上利用で3.0% | 年間700万円 以上利用で4.0% | TOKYU POINTが貯まる | 高島屋ユーザー向け |

申し込みリンク |  | | | | | | |

※還元率は2024年11月1日買付分より変動制。2年目以降は前年度の年間カード利用額によって変動します。

基本ルールとして、積立額は月100円〜月10万円の範囲で設定できます。

NISAのつみたて投資枠(年間120万円)と組み合わせれば、月10万円×12ヶ月で枠をフル活用できます。

ポイントがもらえる仕組み

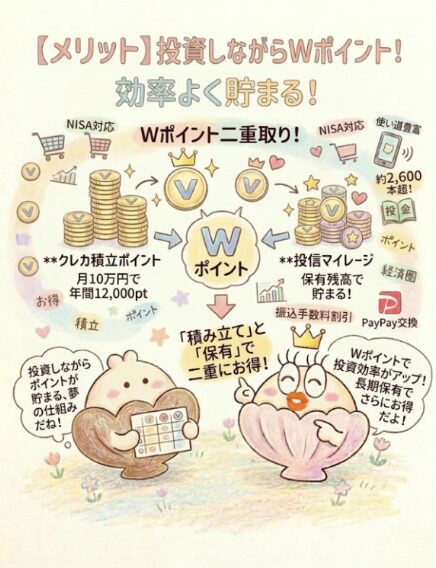

SBI証券のクレカ積立では、「クレカ積立ポイント」と「投信マイレージ」の二重取りができます。

1つ目の「クレカ積立ポイント」は、毎月の積立額に応じて付与されるVポイントです。

たとえばゴールド(NL)で月5万円を積み立てると、毎月500ポイント(年間6,000ポイント)が付与されます。

2つ目の「投信マイレージ」は、投資信託の保有残高に応じて毎月付与されるポイントです。通常銘柄で年率0.1%(月間平均保有金額1,000万円以上なら0.2%)、SBIプレミアムセレクト銘柄で年率0.15%(同0.25%)が付与されます。

- クレカ積立ポイント:積立額×還元率(毎月の積立時に付与)

- 投信マイレージ:保有残高×年率0.1%〜0.25%(毎月付与)

- 両方を同時に受け取れるため、長期保有するほどお得になります

【ツール診断】SBI証券のクレカ積立で使うカードはどれがいい?

SBI証券のクレカ積立で最適なカードは、毎月の積立額と年間のカード利用額で決まります。

「カードが多すぎてどれを選べばいいかわからない」という人のために、簡単な診断ツールを用意しました。

以下に毎月の積立額と年間カード利用額を入力すると、あなたに最適なカードが表示されます。

あなたにおすすめのカード診断

※診断結果は目安です。還元率・条件は2026年4月時点の情報に基づきます。最新情報はSBI証券公式サイトでご確認ください。

診断してみたら「ゴールド(NL)」って出たんだけど、年会費5,500円かかるんだよね?

年間100万円以上カードを使えば、翌年から年会費が永年無料になるよ。一度達成すれば、ずっと還元率1.0%がコスト0円で続くから、長い目で見るとゴールド(NL)がお得なんだ。

診断結果の見方は以下のとおりです。

・年間カード利用額が10万円未満の人 → 三井住友カード(NL)で0.5%還元(ただし2年目以降は0%になるため注意)

・年間カード利用額が10万〜100万円の人 → 三井住友カード(NL)で0.5%還元

・年間カード利用額が100万円以上の人 → ゴールド(NL)で1.0%還元+年会費永年無料

・年間カード利用額が500万円以上の人 → プラチナプリファードで最大3.0%還元

SBI証券のクレカ積立でおすすめのカード

SBI証券のクレカ積立でおすすめのカードは、年会費・還元率・利用条件のバランスで選ぶとゴールド(NL)が最も万人向けです。

ここでは主要4カードの特徴を詳しく解説します。

三井住友カード(NL)

三井住友カード(NL)は、年会費永年無料でクレカ積立を始められるエントリーカードです。

クレカ積立の還元率は0.5%で、月5万円の積立なら年間3,000ポイントが無料で手に入ります。

年会費が一切かからないため、損をする可能性はゼロです。

三井住友カード(NL)

対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%還元!PayPayとの併用で最強の使い分けができるよ!

| メリット | デメリット |

|---|---|

| 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 年会費が永年無料でコストゼロ ナンバーレスでセキュリティが高い | 基本還元率が0.5%とやや低め コンビニ・飲食店以外の還元率は控えめ |

| 年会費 | 永年無料 |

|---|---|

| クレカ積立還元率(初年度) | 0.5% |

| クレカ積立還元率(2年目以降・条件達成) | 0.5%(前年度年間利用10万円以上) |

| クレカ積立還元率(2年目以降・条件未達成) | 0%(前年度年間利用10万円未満) |

| コンビニ・飲食店タッチ決済 | 最大7%還元 |

2024年11月1日買付分より変動制に改定されました。2年目以降は前年度の年間カード利用額が10万円未満だと還元率が0%になります。年間10万円(月平均約8,334円)のカード利用が必要です。

年間カード利用が少ない初心者は、まず(NL)で始めてクレカ積立の仕組みを理解するのがおすすめです。

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は、年間100万円以上の利用で年会費が永年無料になり、還元率1.0%が続くコスパ最強カードです。

年会費は通常5,500円(税込)ですが、一度でも年間100万円以上を利用すれば翌年以降ずっと無料になります。

100万円修行を達成すれば、実質コスト0円で還元率1.0%が手に入ります。

三井住友カード ゴールド(NL)

基本還元率1%で特約店ならさらにお得!年間最大40,000ポイントがもらえるから、ヘビーユーザーには断然こっちがおすすめだよ!

| メリット | デメリット |

|---|---|

| 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 年間100万円以上の利用で翌年以降年会費永年無料(通常5,500円) 国内主要空港ラウンジが無料で利用可能 | 基本還元率が0.5%とやや低め 年会費無料化には年間100万円の利用が必要 |

| 年会費 | 5,500円(税込)→ 年間100万円以上利用で永年無料 |

|---|---|

| クレカ積立還元率(初年度) | 1.0% |

| クレカ積立還元率(2年目以降・100万円以上) | 1.0% |

| クレカ積立還元率(2年目以降・10万円以上) | 0.75% |

| クレカ積立還元率(2年目以降・10万円未満) | 0% |

| コンビニ・飲食店タッチ決済 | 最大7%還元 |

100万円修行の注意点

- クレカ積立(つみたて投資)の積立額は、年間100万円の集計対象外です

- 100万円修行を達成するには、クレカ積立以外の日常利用だけで年間100万円を使う必要があります

- 月平均約83,334円の利用が目安です

筆者は食費・光熱費・通信費・サブスクなどの固定費をすべてゴールド(NL)に集約し、約8ヶ月で100万円修行を達成しました。

日々の生活費をカード払いにするだけで達成できる金額なので、意外とハードルは高くありません。

三井住友カード プラチナプリファード

三井住友カード プラチナプリファードは、年間カード利用額が多い人向けの高還元カードです。

年会費は33,000円(税込)と高額ですが、年間500万円以上のカード利用でクレカ積立の還元率が最大3.0%になります。

月10万円の積立で年間最大36,000ポイントが獲得できます。

三井住友カード プラチナプリファード

対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%還元!PayPayとの併用で最強の使い分けができるよ!

| メリット | デメリット |

|---|---|

| 基本還元率が1%(三井住友カードの中でトップクラス) プリファードストア(特約店)でさらに還元率が+1〜14% 年間100万円利用ごとに10,000ポイント(最大年40,000ポイント) | 年会費が33,000円(税込)と高め 年会費を回収するにはある程度の利用額が必要 |

| 年会費 | 33,000円(税込)※永年無料化条件なし |

|---|---|

| クレカ積立還元率(初年度) | 最大3.0% |

| クレカ積立還元率(2年目以降・500万円以上) | 3.0% |

| クレカ積立還元率(2年目以降・300万円以上) | 2.0% |

| クレカ積立還元率(2年目以降・300万円未満) | 1.0% |

| コンビニ・飲食店タッチ決済 | 最大8%還元 |

| 継続特典 | 100万円利用ごとに10,000pt(年間最大40,000pt) |

ただし、クレカ積立のポイントだけで年会費33,000円を回収するのは困難です。

月10万円積立(最大3.0%)でも年間36,000ポイントなので、年会費を引くと実質3,000ポイントしか残りません。

プラチナプリファードは「日常利用の還元+継続特典」と合算して初めてお得になるカードです。

Oliveフレキシブルペイ

Oliveフレキシブルペイは、クレジット・デビット・ポイント払いの3モードを1枚で切り替えられる三井住友銀行連携カードです。

クレカ積立の還元率は三井住友カード(NL)と同じ0.5%(条件達成時)です。

Oliveフレキシブルペイ

1枚でクレジット・デビット・ポイント払いが全部使い分けできる!SBI証券のクレカ積立との相性も抜群だよ!

| メリット | デメリット |

|---|---|

| 年会費が永年無料でコストゼロ クレジット・デビット・ポイント払いが1枚で切り替え可能 SBI証券のクレカ積立でポイントが貯まる | 基本還元率が0.5%とやや低め 三井住友銀行の口座開設が必須 |

| 年会費 | 永年無料 |

|---|---|

| クレカ積立還元率(初年度) | 0.5% |

| クレカ積立還元率(2年目以降・条件達成) | 0.5%(前年度年間利用10万円以上) |

| クレカ積立還元率(2年目以降・条件未達成) | 0%(前年度年間利用10万円未満) |

| コンビニ・飲食店タッチ決済 | 最大7%還元 |

年会費は一般グレードなら永年無料で、SBI新生銀行やSBI証券との連携サービスが充実しています。

SBI経済圏(SBI証券+三井住友銀行+Olive)をフル活用したい人に向いているカードです。

ただし、クレカ積立の還元率だけを見れば三井住友カード(NL)と同等なので、積立目的だけなら(NL)でも十分です。

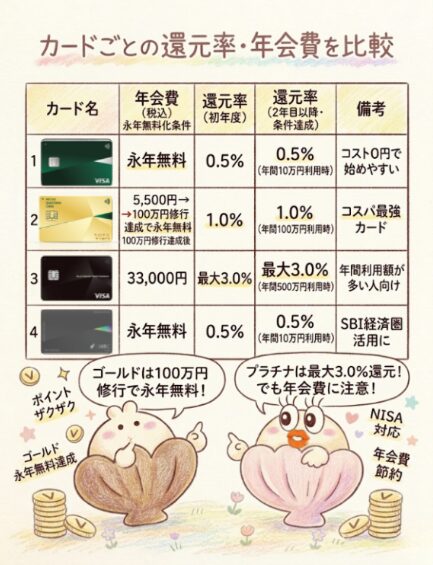

カードごとの還元率・年会費を比較

SBI証券のクレカ積立で主要な4カードの還元率・年会費を比較すると、ゴールド(NL)のコストパフォーマンスが際立ちます。

還元率の違い

クレカ積立の還元率は、カードのグレードと前年度の年間利用額で決まります。

| カード名 | 初年度 | 2年目〜 (10万円未満) |

2年目〜 (10万円以上) |

2年目〜 (100万円以上) |

2年目〜 (300万円以上) |

2年目〜 (500万円以上) |

|---|---|---|---|---|---|---|

| NL | 0.5% | 0% | 0.5% | 0.5% | 0.5% | 0.5% |

| ゴールドNL | 1.0% | 0% | 0.75% | 1.0% | 1.0% | 1.0% |

| プラチナPF | 最大3.0% | 1.0% | 1.0% | 1.0% | 2.0% | 3.0% |

| Visa Infinite | 最大4.0% | 1.0% | 1.0% | 1.0% | 2.0% | 3.0% |

※Visa Infiniteは年間700万円以上利用で4.0%。

※2024年11月1日買付分より変動制適用。

NLとゴールド(NL)は前年度10万円未満だと2年目以降の還元率が0%になる点に要注意です。

一方、プラチナプリファードは条件未達成でも最低1.0%が維持されます。

年会費の違い

年会費は無料〜99,000円まで大きく異なります。

カード種別 | 三井住友カード(NL) | Oliveフレキシブルペイ (一般) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | 三井住友カード Visa Infinite |

| 年会費(税込) | 永年無料 | 永年無料 | 5,500円 | 33,000円 | 99,000円 |

| 永年無料化条件 | 条件なし | 条件なし | 年間100万円以上利用で翌年以降永年無料 (一度達成すれば恒久的に適用) | なし | なし |

申し込みリンク | | | | | |

ゴールド(NL)の「100万円修行」を一度クリアすれば、永年無料で1.0%還元が続くため、長期的に見ると最もコスパが高いカードです。

実際にもらえるポイントの違い

積立額別に、年間で実際にもらえるポイントを比較しました(条件達成時の還元率で計算)。

| 月の積立額 | NL(0.5%) | ゴールドNL(1.0%) | プラチナPF(3.0%) |

|---|---|---|---|

| 月1万円 | 年間600pt | 年間1,200pt | 年間3,600pt |

| 月3万円 | 年間1,800pt | 年間3,600pt | 年間10,800pt |

| 月5万円 | 年間3,000pt | 年間6,000pt | 年間18,000pt |

| 月10万円 | 年間6,000pt | 年間12,000pt | 年間36,000pt |

※プラチナプリファードの3.0%は年間500万円以上利用が条件。条件未達成の場合は1.0%〜2.0%になります。

月10万円積立の場合、NLとゴールド(NL)の差は年間6,000ポイント、NLとプラチナプリファードの差は年間30,000ポイントになります。

ただし、プラチナプリファードは年会費33,000円がかかるため、年会費を引いた「実質の利益」で比較することが重要です。

【結論】積立額別おすすめカード

積立額別のおすすめカードは、月1〜3万円なら三井住友カード(NL)、月5万円以上ならゴールド(NL)です。

月1万円ならどのカード?

月1万円の積立なら、年会費無料の三井住友カード(NL)が最適で、年間600ポイントをコスト0円で受け取れます。

月1万円の積立には、三井住友カード(NL)が最適です。

年間で獲得できるポイントはNLで600ポイント、ゴールド(NL)で1,200ポイントです。

差額は600ポイントですが、ゴールド(NL)は年会費5,500円がかかるため、100万円修行を達成していなければ確実に赤字になります。

年会費無料のNLが最も合理的です。

月3万円ならどのカード?

月3万円の積立でも、100万円修行未達成ならNL(年間1,800pt・無料)が最もコスパが良く、Oliveも同条件で選択肢に入ります。

月3万円の積立にも、三井住友カード(NL)が基本のおすすめです。

NLで年間1,800ポイント、ゴールド(NL)で3,600ポイントです。差額は1,800ポイントですが、年会費5,500円を考えると100万円修行を達成済みでなければNLが有利になります。

Oliveフレキシブルペイ(一般)も同条件なので、SBI銀行をメインバンクにしている人はOliveも選択肢です。

月5万円ならどのカード?

月5万円の積立なら、100万円修行を達成したゴールド(NL)が年間6,000ptをコスト0円で獲得でき、最もバランスの良い選択です。

月5万円以上の積立には、三井住友カード ゴールド(NL)がおすすめです。

NLで年間3,000ポイント、ゴールド(NL)で年間6,000ポイント。

差額は3,000ポイントです。年会費5,500円を考慮するとまだ赤字ですが、100万円修行を達成して年会費が永年無料になれば、年間3,000ポイントがまるまるお得になります。

筆者の場合も月5万円からゴールド(NL)に切り替え、100万円修行後は年間6,000ポイントを年会費0円で受け取っています。

月10万円ならどのカード?

月10万円の積立では、100万円修行済みのゴールド(NL)が実質利益12,000ptで最もお得ですが、年間500万円以上カードを使う人はプラチナプリファードも選択肢になります。

月10万円の積立には、ゴールド(NL)またはプラチナプリファードがおすすめです。

| カード | 年間ポイント | 年会費 | 実質利益 (年会費差し引き後) |

|---|---|---|---|

| NL | 6,000pt | 0円 | 6,000pt |

| ゴールドNL (100万円修行達成後) |

12,000pt | 0円(永年無料) | 12,000pt ✅ |

| プラチナPF (500万円以上利用時) |

36,000pt | 33,000円 | 3,000pt |

| プラチナPF (300万円以上利用時) |

24,000pt | 33,000円 | -9,000pt ⚠️ |

クレカ積立のポイントだけで比較すると、ゴールド(NL)の実質利益12,000ポイントが最も高い結果です

プラチナプリファードは日常利用の継続特典(100万円利用ごとに10,000pt、年間最大40,000pt)を含めて判断する必要があります。迷ったらゴールド(NL)を選んでおけば、ほとんどの人にとって最適解です。

【シミュレーション】どのカードが一番お得?

カード選びで迷っている人のために、積立額を入力するとカードごとの年間ポイント・実質利益が比較できるシミュレーションツールを用意しました。

自分の積立額でどのカードがお得か、数字で確認してみてください。

【ツール診断】積立額を入力して比較

以下のツールに毎月の積立額を入力すると、カード別の年間獲得ポイントと実質利益が自動計算されます。

積立額別カード比較シミュレーション

| カード | 還元率 | 年間PT | 年会費 | 実質利益 |

|---|

※ゴールド(NL)は100万円修行達成後(年会費0円)で計算。プラチナPFは年間500万円以上利用(3.0%)で計算。元本割れリスクあり・将来を保証するものではありません。2026年4月時点の情報です。

結果の見方は以下のとおりです。

・「年間PT」はクレカ積立で1年間に獲得できるVポイントの合計です

・「実質利益」は年間PT−年会費で、プラスが大きいカードほどお得です

・ゴールド(NL)は100万円修行を達成済み(年会費0円)の前提で計算しています

・プラチナプリファードは年間500万円以上利用で3.0%還元の条件で計算しています

・あくまで概算であり、実際の付与ポイントは端数処理等で若干異なる場合があります

投資には元本割れのリスクがあります。シミュレーション結果は将来のリターンを保証するものではありません。投資判断はご自身の責任で行ってください。

月いくらで元が取れる?損益分岐を解説

損益分岐点とは、年会費をポイントで回収できる最低積立額のことです。

年会費無料カード以外を選ぶ場合は、損益分岐を必ず確認しましょう。

年会費無料カードは常にプラス

年会費無料のNLとOlive(一般)は、どの積立額でも必ずプラスになるため、損をする可能性がゼロのカードです。

三井住友カード(NL)とOliveフレキシブルペイ(一般)は、年会費が永年無料のため、積立額に関係なく常にプラスです。

月1万円の積立でも年間600ポイント、月10万円なら年間6,000ポイントが、コスト0円で受け取れます。

まだ迷っている段階なら、年会費無料カードから始めれば損をする可能性はゼロです。

ゴールドカードの損益分岐

ゴールド(NL)の損益分岐点は月約9.2万円ですが、100万円修行を達成して年会費が永年無料になれば損益分岐はゼロになります。

三井住友カード ゴールド(NL)の損益分岐は、年会費5,500円を0.5%の差分で割って計算します。

計算式:5,500円 ÷(1.0% − 0.5%) ÷ 12ヶ月 = 月約91,667円

つまり、月約9.2万円以上を積み立てなければ年会費の元が取れません。

ただし、100万円修行を達成して年会費が永年無料になった場合、損益分岐点はゼロになります。NLとの差分0.5%(月5万円で年間3,000ポイント)がそのまま利益になるため、非常にお得です。

筆者の場合、100万円修行を達成してからは年会費0円で月5万円積立の1.0%還元を受けており、年間6,000ポイントがまるまる利益になっています。

プラチナカードの損益分岐

プラチナプリファードは年会費33,000円に対し、クレカ積立だけでは元が取れず、日常利用の還元や継続特典も含めた総合判断が必要です。

プラチナプリファードの損益分岐点は、積立ポイントだけでは回収できないのが現実です。

計算式:33,000円 ÷(3.0% − 0.5%) ÷ 12ヶ月 = 月約110,000円

月の積立上限は10万円なので、クレカ積立だけでは年会費を回収できません。プラチナプリファードでお得になるには、以下の収入源を合算する必要があります。

- クレカ積立ポイント:月10万円×3.0%×12ヶ月=年間36,000pt

- 継続特典:年間100万円利用ごとに10,000pt(最大40,000pt)

- コンビニ・飲食店利用:最大8%還元

- 日常利用ポイント:通常還元1.0%

年間カード利用額が500万円以上ある人なら、クレカ積立+継続特典+日常利用で年会費を大きく上回るポイントが貯まります。そうでなければゴールド(NL)が無難です。

その他の対応カード

SBI証券のクレカ積立は、三井住友カード以外にもタカシマヤカード・東急カード・一部提携カードが対応しています。

タカシマヤカード

タカシマヤカードは、高島屋でよく買い物をする人に向いている対応カードです。

年会費は2,200円(税込・初年度無料)で、クレカ積立の還元率はタカシマヤカード(一般)で0.3%、ゴールドで0.5%です。

高島屋での買い物ポイントと合算してお得に使えますが、クレカ積立の還元率だけで見ると三井住友カード(NL)の0.5%のほうが有利です。

東急カード

東急カードは、東急沿線の利用者やTOKYU POINTユーザーに向いているカードです。

年会費は1,100円(税込・初年度無料)で、TOKYU POINTが貯まります。還元率は0.25%〜最大3.0%(TOKYU ROYAL CLUBステージ・カード種別による)です。

東急ストアや東急百貨店をよく利用する人には選択肢になりますが、Vポイントを貯めたい人には不向きです。

その他提携カード

上記以外にも、一部の提携カードがSBI証券のクレカ積立に対応しています。

ただし、還元率や年会費の条件はカードによって異なるため、基本的には三井住友カード系列を選ぶのが最も効率的です。

特別な理由がなければ、NLまたはゴールド(NL)を選んでおけば間違いありません。

SBI証券のクレカ積立のメリット

SBI証券のクレカ積立には、ポイント二重取り・Vポイント活用・豊富な投資商品という3つの大きなメリットがあります。

投資効率が高い

SBI証券のクレカ積立は、クレカ積立ポイントと投信マイレージの「二重取り」ができるため、ネット証券のなかでも投資効率が高い仕組みです。

たとえばゴールド(NL)で月10万円を積み立てた場合、クレカ積立で年間12,000ポイントが付与されます。

さらに保有残高が増えるほど投信マイレージ(年率0.1%〜0.25%)のポイントも加算されます。

「積み立てながらポイント」と「保有しながらポイント」の両方が得られるのは大きな強みです。

Vポイントが貯まる

SBI証券のクレカ積立で貯まるVポイントは、使い道が豊富です。

クレカ積立で貯まるVポイントの使い道

- Vポイント投資(ポイントで投資信託を購入)

- コンビニ・飲食店でのタッチ決済利用

- ネットショッピング(Amazon等)での充当

- 三井住友銀行での振込手数料割引

- PayPayポイントとの交換(1:1)

Vポイントは1ポイント=1円相当で使えるため、現金同様に活用できます。

なお、Vポイントの有効期限はカードの最終利用日(ポイント獲得日)から2年間です。

カード利用やポイント獲得があるたびに有効期限が延長される仕組みのため、クレカ積立を毎月続けていれば、ポイントが失効するリスクはほぼありません。

ただし、積立を停止してカード利用がなくなった場合は、2年経過でポイントが失効する可能性があるため注意してください。

投資商品が豊富

SBI証券は、約2,600本超の投資信託(2024年9月時点で2,604本)を取り扱っており、クレカ積立の対象商品も幅広く選べます。

人気のインデックスファンド(eMAXIS Slim 全世界株式・S&P500連動型など)はもちろん、アクティブファンドやバランスファンドまで豊富に揃っています。

NISAのつみたて投資枠にも対応しているため、非課税で効率的に資産形成できます。

迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」から始めるのが王道です。1本で世界中に分散投資できるため、初心者にも人気があります。

SBI証券のクレカ積立のデメリット

SBI証券のクレカ積立には、還元率条件の複雑さ・設定のわかりにくさ・カード選びの失敗リスクという3つのデメリットがあります。

条件がやや複雑

最大のデメリットは、2年目以降の還元率が前年度のカード利用額に連動する変動制であることです。

2024年11月1日買付分より変動制に改定されました。

初年度は無条件で最大還元率が適用されますが、2年目以降は前年度の年間利用額によって還元率が下がる場合があります。

| 状況 | NLの還元率 | ゴールドNLの還元率 |

|---|---|---|

| 初年度 | 0.5% | 1.0% |

| 2年目以降・年間利用10万円未満 | 0% | 0% |

| 2年目以降・年間利用10万円以上 | 0.5% | 0.75% |

| 2年目以降・年間利用100万円以上 | 0.5% | 1.0% |

「条件なしでずっと0.5%」ではない点を理解してから始めましょう。

特にNLで前年度の利用額が10万円未満だと、2年目から還元率が0%になってしまいます。

初心者には少し難しい

SBI証券のクレカ積立は、スケジュールや設定方法に慣れるまで少し時間がかかるのが正直なところです。

「設定したつもりが反映されていなかった」「締切に間に合わなくて1ヶ月分逃した」というケースは初心者にありがちです。

筆者も最初の月は、申込締切(毎月10日)を知らずに11日に設定してしまい、翌月からの積立になってしまいました。

初めて設定する場合は、月初めのうちに余裕を持って手続きするのがポイントです。

カード選びを間違えると損する

カード選びを間違えると、年会費がポイントを上回って「年会費負け」する可能性があります。

たとえばプラチナプリファード(年会費33,000円)で月1万円しか積み立てない場合、年間ポイントは最大3,600ポイントです。年会費との差額はマイナス29,400円にもなります。

- プラチナプリファード(年会費33,000円)で月1万円積立 → 年間3,600pt → 差額マイナス29,400円

- ゴールドNL(年会費5,500円・100万円修行未達成)で月1万円積立 → 年間1,200pt → 差額マイナス4,300円

- 年会費が発生するカードは、必ず損益分岐点を確認してから申し込みましょう

SBI証券のクレカ積立の上限はいくら?

SBI証券のクレカ積立の上限は、月10万円(2024年3月発表・4月より実施)です。

月の積立上限

クレカ積立の月額上限は100円〜100,000円です。

以前は月5万円が上限でしたが、2024年3月にSBI証券がプレスリリースを発表し、2024年4月より月10万円に引き上げられました。

NISAのつみたて投資枠(年間120万円)をクレカ積立だけでフル活用できるようになっています。

還元対象の金額

月10万円までの全額がポイント還元の対象です。

たとえばゴールド(NL)で月10万円を積み立てると、10万円×1.0%=月1,000ポイントが付与されます。上限内であれば、積立額すべてがポイント対象になります。

上限を超えた場合

月10万円を超える投資信託の購入は、通常の買付扱い(ポイント付与なし)になります。

月10万円のクレカ積立に加えてさらに投資したい場合は、銀行口座引き落としや現金買付で対応する形になります。

ポイントを最大化するには、まず月10万円をクレカ積立に割り当てるのが鉄則です。

SBI証券のクレカ積立のスケジュール

SBI証券のクレカ積立は、申込締切・引き落とし・買付・ポイント付与の4つの日程を把握しておく必要があります。

スケジュールってよくわからないんだけど、いつ何が起きるの?

大きく分けると「設定→引き落とし→買付→ポイント付与」の4ステップだよ。三井住友カードの場合のスケジュールを一覧で見てみよう。

| ステップ | 日程(三井住友カードの場合) | 備考 |

|---|---|---|

| 1. 申込・変更締切 | 毎月10日 | 翌月の買付分。10日を過ぎると翌々月に繰り越し |

| 2. 引き落とし日 | 翌月10日または26日 | カード会社・契約により異なる |

| 3. 買付日 | 2025年5月以降は 毎月7〜9日のいずれかを選択 |

旧仕様では毎月1日固定 |

| 4. ポイント付与 | 買付の翌々月末頃 | 約1〜2ヶ月のタイムラグあり |

※2025年5月9日以降に新規設定・変更した場合は、買付日が毎月7日・8日・9日のいずれかから選択する方式に変更されています。それ以前に設定済みの場合は毎月1日のまま継続されます。

申込締切日

SBI証券のクレカ積立の申込締切は、三井住友カードの場合は毎月10日です。

10日までに設定を完了すると、翌月の買付日に投資信託が購入されます。

10日を1日でも過ぎると翌月の締切扱いになり、実際の買付は翌々月になってしまうため注意が必要です。

新しく積立を始める場合は、月初のうちに手続きを済ませておくのが安全です。

引き落とし日

カードの引き落とし日は、翌月10日または26日(カード会社・契約により異なります)。

三井住友カードの場合、毎月10日締め翌月10日払い、または毎月10日締め翌月26日払いのどちらかです。

引き落としはクレカの通常利用と同じ扱いなので、銀行口座の残高不足に注意してください。

買付日

投資信託の買付日は、2025年5月以降の設定では毎月7日・8日・9日のいずれかを選択する方式です。

以前は毎月1日固定でしたが、2025年5月9日以降に新規設定・変更を行った場合は、3つの日付から選べるようになりました。

既存の設定は変更しなければ毎月1日のまま継続されま

ポイント付与日

Vポイントの付与は、買付の翌々月末頃が目安です。

たとえば4月に買付が行われた場合、ポイントは6月末頃に付与されます。

すぐにポイントが付くわけではない点を理解しておきましょう。

SBI証券のクレカ積立はお得?他社と比較

SBI証券のクレカ積立を楽天証券・PayPay証券と比較すると、三井住友カード経済圏の人にはSBI証券が最もお得です。

楽天証券との比較

楽天証券との最大の違いは、経済圏とカードの組み合わせによるお得さの方向性です。

| 比較項目 | SBI証券(ゴールドNL) | 楽天証券(楽天カード) |

|---|---|---|

| クレカ積立還元率 | 1.0%(条件達成時) | 0.5%(代行手数料年率0.4%未満の銘柄) |

| 月の積立上限 | 10万円 | 10万円 |

| 年会費 | 5,500円(100万円修行で永年無料) | 永年無料 |

| 貯まるポイント | Vポイント | 楽天ポイント |

| 投信マイレージ | あり(年率0.1%〜0.25%) | あり(残高達成ポイント) |

| NISAつみたて投資枠 | 対応 | 対応 |

三井住友カードを使っている人はSBI証券、楽天カードを使っている人は楽天証券が自然な選択です。

すでに楽天経済圏に入っている人が、わざわざSBI証券に乗り換えるメリットは大きくありません。

※楽天経済圏について詳しく知りたい方は、以下の記事もあわせてご覧ください。

PayPay証券との比較

PayPay証券は、PayPayカードでクレカ積立ができる証券会社です。

| 比較項目 | SBI証券(ゴールドNL) | PayPay証券(PayPayカード) |

|---|---|---|

| クレカ積立還元率 | 1.0%(条件達成時) | 0.7% |

| 月の積立上限 | 10万円 | 10万円 |

| 年会費 | 5,500円 (100万円修行で永年無料) |

永年無料 |

| 貯まるポイント | Vポイント | PayPayポイント |

| 投信マイレージ | あり(年率0.1%〜0.25%) | なし |

| NISAつみたて投資枠 | 対応 | 対応 |

※還元率・各種条件は2026年4月時点の情報です。最新情報は各社公式サイトでご確認ください。

※SBI証券のゴールドNL還元率1.0%は前年度年間カード利用100万円以上が条件。

※PayPay証券のクレカ積立はPayPay資産運用ミニアプリ内の投資信託のみ対象。

PayPay証券のクレカ積立還元率はPayPayカードで0.7%、PayPayカード ゴールドで1.0%です

。SBI証券のゴールド(NL)と同等の還元率ですが、投資信託の取扱本数や投信マイレージの有無でSBI証券が上回ります。

PayPay経済圏を主軸にしている人以外は、SBI証券のほうが総合的にお得です。

結局どれが一番おすすめ?

総合的に判断すると、SBI証券×三井住友カード ゴールド(NL)の組み合わせが最もバランスが良いです。

- 三井住友カード経済圏の人 → SBI証券×ゴールド(NL)

- 楽天経済圏の人 → 楽天証券×楽天カード

- PayPay経済圏の人 → PayPay証券×PayPayカード

- 迷ったらSBI証券×ゴールド(NL)が最もコスパが高い

口座開設は無料で、ゴールド(NL)も100万円修行を達成すれば年会費が永年無料です。コストをかけずに始められるのが最大の魅力でしょう。

- SBI証券(ゴールドNL):クレカ積立還元率1.0%(条件達成時)、投信マイレージあり(年率0.1%〜0.25%)、取扱投資信託約2,600本超、100万円修行達成で年会費永年無料。三井住友カード経済圏の人には総合力で最もおすすめ

- 楽天証券(楽天カード):クレカ積立還元率0.5%(代行手数料年率0.4%未満の銘柄)、楽天キャッシュ併用で月15万円まで積立可能、年会費永年無料。楽天経済圏の人に最適

- PayPay証券(PayPayカード):クレカ積立還元率0.7%(PayPayカード)/1.0%(PayPayカード ゴールド)、PayPayポイントが貯まる。投信マイレージなし。PayPay経済圏の人向け

- 総合評価:投信マイレージの二重取り・取扱投資信託の豊富さ・条件達成後の年会費0円を考慮すると、SBI証券×ゴールド(NL)が3社中最も総合力が高い

SBI証券のクレカ積立がおすすめな人

SBI証券のクレカ積立が向いている人・向いていない人は、普段の生活でどの経済圏を使っているかで明確に分かれます。

向いている人・向いていない人

SBI証券のクレカ積立が合うかどうかは、普段の経済圏やカード利用状況で判断できます。以下のテーブルで読者属性ごとの最適解を確認してください。

✅ SBI証券のクレカ積立が向いている人

❌ SBI証券のクレカ積立が向いていない人

- 三井住友カード経済圏の人 → SBI証券のクレカ積立が最もポイント効率の良い選択肢

- 楽天経済圏の人 → 楽天証券×楽天カードが最適。わざわざ経済圏を変えるとポイントが分散して非効率に

- PayPay経済圏の人 → PayPay証券×PayPayカードが自然

- すでに別の経済圏に入っている人は、無理にSBI証券に乗り換えなくても大丈夫です

SBI証券のクレカ積立の始め方

SBI証券のクレカ積立は、口座開設→カード登録→積立設定の3ステップで始められます。

ステップ1:SBI証券の口座を開設する

SBI証券の公式サイトから口座開設を申し込みます。本人確認書類(マイナンバーカードまたは運転免許証)をスマホで撮影してアップロードするだけで、最短翌営業日に開設が完了します。

ステップ2:三井住友カードを登録する

口座開設後、SBI証券のマイページにログインし「クレカ積立」のメニューから三井住友カードを登録します。カード番号や有効期限を入力して連携するだけで、数分で完了します。

ステップ3:積立設定を行う

投資信託の銘柄・積立金額・積立日を設定します。NISAつみたて投資枠を利用する場合は「NISA」を選択してください。申込締切は毎月10日なので、余裕を持って設定しましょう。

口座開設

SBI証券の口座開設は、オンラインで完結し、最短翌営業日に開設できます。

必要な本人確認書類は以下のいずれかです。

📄 口座開設に必要な本人確認書類

口座開設は完全無料なので、まだSBI証券の口座を持っていない人はまず開設だけでも済ませておくのがおすすめです。

カード登録

口座開設後、SBI証券のマイページから「投信(積立)」→「クレジットカード」の設定画面でカードを登録します。

三井住友カードのVpassアカウントとの連携が必要になるため、事前にVpassの登録を済ませておくとスムーズです。

筆者の場合、カード登録は5分程度で完了しました。

積立設定

カード登録が完了したら、積立する投資信託の銘柄・金額・買付日を設定します。

- 申込締切は毎月10日。11日以降の設定は翌月の締切扱いになります

- 2025年5月以降は買付日を7日・8日・9日から選択できます

- NISAつみたて投資枠を利用する場合は「NISA口座」を選択してください

- 設定完了後、マイページで内容が正しく反映されているか必ず確認しましょう

年会費無料の三井住友カード(NL)なら、口座開設と合わせてもコストは一切かかりません。

SBI証券のセキュリティと信頼性

SBI証券は過去にセキュリティ事故が発生していますが、現在は多要素認証の必須化など業界トップレベルの対策が実施されています。

YMYL(金融)領域の記事として、SBI証券のセキュリティ事故歴と現在の対策状況を正直にお伝えします。

ネット証券って不正アクセスとか大丈夫なの?ちょっと心配……。

正直に言うと、2020年と2025年にセキュリティ事故が起きているよ。でも現在は多要素認証が必須化されて、対策は大幅に強化されているんだ。

過去のセキュリティ事故

SBI証券では、2020年の不正出金事件と2025年のフィッシング被害という2つの大きなセキュリティ事故が発生しています。

| 事故内容 | 被害規模 | 対応 |

|---|---|---|

| 2020年 不正出金 |

盗まれたID・PWで不正ログイン→偽造銀行口座へ送金 6口座・約9,864万円(ゆうちょ5件・三菱UFJ1件) |

被害者全員に全額補償済み。犯人(中国籍2名)逮捕 |

| 2025年 フィッシング被害 |

フィッシングでID・PWを窃取→保有株売却→犯人保有株の高値買付 業界全体(主要10社合計)で不正アクセス6,380件・不正取引3,505件・売却金額約1,612億円 |

被害額の原則2分の1補償+全被害者に一律1万円見舞金 |

※2025年のフィッシング被害件数(6,380件・3,505件)および被害総額(売却金額約1,612億円・買付金額約1,437億円)は、業界全体(主要証券会社10社合計)の数値であり、SBI証券単体の数値ではありません。

行政処分歴

SBI証券は、2011年にIPOインサイダー取引問題で金融庁から業務改善命令を受けています。

これは元社員による重要情報の不正漏洩が原因であり、SBI証券はその後、内部管理体制の強化・コンプライアンス教育の徹底などの再発防止策を講じています。

現在のセキュリティ対策

2025年のフィッシング被害を受けて、SBI証券は業界に先駆けてセキュリティ対策を大幅に強化しています。

- 多要素認証の原則必須化(2025年5月31日より)

- FIDO認証(パスキー)対応:段階的導入中

- デバイス認証の必須化:スマートフォンでのログイン時に必須

- SMS認証:デバイス認証未設定時のフォールバック

- バックアップサイト廃止(2025年5月1日終了):ID・パスワードのみでのログイン不可に

- リンクなしメール運用:フィッシング対策として公式メールにURL未掲載

- 一部高リスク銘柄の買付一時停止

投資者保護基金と分別管理

万が一SBI証券が経営破綻した場合でも、日本投資者保護基金により顧客1人あたり1,000万円まで補償されます。

SBI証券は法律に基づき、顧客の資産と自社の資産を分別管理しています。通常の運営状態では、顧客資産は保護される仕組みです。

- 投資には元本割れのリスクがあります。相場変動による損失は投資者保護基金の補償対象外です

- 還元率・年会費・各種条件は改定される可能性があります。最新情報はSBI証券公式サイトでご確認ください

- 本記事は特定の銘柄・商品の購入を推奨するものではありません

- セキュリティ対策として、多要素認証の設定は必ず行いましょう

よくある質問(FAQ)

SBI証券のクレカ積立に関する、読者からよく寄せられる質問にお答えします。

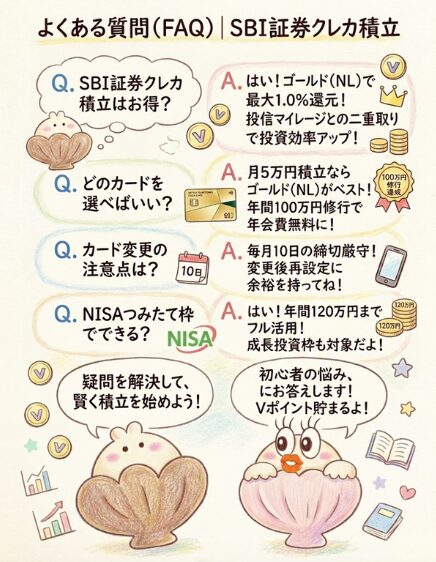

- Q. SBI証券のクレカ積立はお得ですか?

-

A. お得です。三井住友カード ゴールド(NL)で100万円修行を達成すれば、年会費0円で還元率1.0%が適用され、月10万円の積立で年間12,000ポイントを獲得できます。さらに投信マイレージとの二重取りも可能です。

- Q. おすすめのカードはどれですか?

-

A. 積立額や年間カード利用額によって異なりますが、多くの人には三井住友カード ゴールド(NL)がおすすめです。100万円修行を達成すれば年会費永年無料で還元率1.0%が続きます。月1〜3万円の積立なら年会費無料の三井住友カード(NL)が最適です。

- Q. 還元率は何%ですか?

-

A. カードと前年度の利用額によって異なります。NL:0〜0.5%、ゴールドNL:0〜1.0%、プラチナプリファード:1.0〜最大3.0%です(2024年11月1日買付分より変動制)。

- Q. 楽天証券とどっちがいいですか?

-

A. 三井住友カード経済圏の人はSBI証券、楽天カード経済圏の人は楽天証券がおすすめです。SBI証券のゴールド(NL)は条件達成時1.0%還元で、楽天カードの0.5%(代行手数料年率0.4%未満の銘柄)を上回ります。

- Q. PayPay証券とどっちがいいですか?

-

A. 投資信託の取扱本数や投信マイレージの仕組みを考慮すると、総合力ではSBI証券が上回ります。ただしPayPay経済圏を主軸にしている人はPayPay証券のほうがポイント効率が良い場合もあります。

- Q. カードを変更したい場合はどうすればいいですか?

-

A. SBI証券のマイページから「クレジットカード設定」で新しいカードを登録し、旧カードの積立設定を解除します。ただしカード変更時は一時的に積立が停止する可能性があるため、締切日(毎月10日)を逆算して余裕を持って手続きしてください。

- Q. ポイントはいつ付与されますか?

-

A. 買付の翌々月末頃が目安です。たとえば4月に買付された場合、6月末頃にVポイントが付与されます。約1〜2ヶ月のタイムラグがあります。

- Q. 積立を一時停止できますか?

-

A. はい、SBI証券のマイページから積立設定を一時停止(解除)できます。解除しても保有中の投資信託はそのまま残ります。再開したい場合は再度設定すれば、次の締切日以降の積立に反映されます。

- Q. 家族カードでもクレカ積立できますか?

-

A. いいえ、家族カードではクレカ積立はできません。クレカ積立は本人名義のカードでのみ利用可能です。SBI証券の口座名義とカード名義が一致している必要があります。

- Q. Vポイントをそのまま積立に使えますか?

-

A. Vポイントで投資信託を購入する「Vポイント投資」は利用可能です。ただし、NISAのつみたて投資枠でのポイント利用には条件がある場合があるため、SBI証券の公式サイトで最新の対応状況を確認してください。

- Q. NISAのつみたて投資枠でクレカ積立はできますか?

-

A. はい、NISAのつみたて投資枠(年間120万円)でクレカ積立が利用可能です。月10万円×12ヶ月で年間120万円の枠をフル活用できます。成長投資枠(年間240万円)の投資信託もクレカ積立の対象です。

- Q. セキュリティは大丈夫ですか?

-

A. SBI証券では2025年5月31日より多要素認証が原則必須化されています。FIDO認証(パスキー)対応も段階的に導入中で、セキュリティは大幅に強化されています。ただし、フィッシング詐欺への注意は引き続き必要です。公式メール以外のリンクは開かないようにしましょう。

- Q. SBI証券が破綻したら資産はどうなりますか?

-

A. SBI証券は顧客資産と自社資産を分別管理しているため、通常は破綻時でも資産は保護されます。万が一分別管理が不適切で資産が返還できない場合は、日本投資者保護基金により顧客1人あたり1,000万円まで補償されます。

まとめ|SBI証券のクレカ積立はカード選びが最重要

SBI証券のクレカ積立は、カード選びさえ間違えなければ、投資しながらポイントが貯まるお得な仕組みです。

最後に、積立額別のおすすめカードを改めてまとめます。

| 積立額 | おすすめカード | 還元率 | 年間ポイント | 年会費 |

|---|---|---|---|---|

| 月1万円 | 三井住友カード(NL) | 0.5% | 600pt | 無料 |

| 月3万円 | 三井住友カード(NL) | 0.5% | 1,800pt | 無料 |

| 月5万円 | 三井住友カード ゴールド(NL) |

1.0% | 6,000pt | 5,500円 (100万円修行で永年無料) |

| 月10万円 | 三井住友カード ゴールド(NL) |

1.0% | 12,000pt | 5,500円 (100万円修行で永年無料) |

- SBI証券のクレカ積立は月100円〜月10万円まで対応(2024年3月発表・4月より実施)

- カード選びが最重要:積立額に合ったカードを選べばポイントを最大化できる

- 多くの人にはゴールド(NL)がベスト:100万円修行達成後は年会費0円×還元率1.0%

- 投信マイレージとの二重取りで、長期保有するほどお得

- 2024年11月より変動制に改定:2年目以降の還元率には年間利用額の条件あり

- セキュリティは2025年5月31日より多要素認証が必須化、対策は強化済み

- 投資には元本割れリスクあり。還元率・条件は変更される可能性があるため、最新情報は公式サイトでご確認ください

なるほど、自分は月5万円くらいで始めたいからゴールド(NL)がいいかも!

いい選択だね。100万円修行を達成すれば年会費も永年無料になるし、コスト0円で1.0%還元が続くよ。まずは口座開設から始めてみよう!

口座開設も三井住友カード(NL)の発行も無料です。

まずは始めてみて、自分の積立額に合ったカードを見つけてください。