今回は三井住友・Vポイント経済圏の始め方について話します。まずは診断を行い、自分に合っているか/合っていないかを判断してみてください。

Vポイント経済圏は、三井住友カード・Olive・SBI証券・Vポイントアプリを組み合わせて、日常の支払い・投資・銀行サービスでVポイントを貯める仕組みです。とくに三井住友カードのスマホのタッチ決済をよく使う人、Oliveで家計をまとめたい人、SBI証券でクレカ積立をしたい人に向いています。

一方で、楽天市場の買い回りをよく使う人や、PayPay決済だけで生活が完結している人は、楽天経済圏やPayPay経済圏と比較しながら選ぶのがおすすめです。この記事では、始め方・三井住友カードとOliveの違い・SBI証券の活用・PayPayとの併用まで、初心者向けに分かりやすく整理します。

筆者は2年間で通算25万ポイントを貯め、いまも毎月5,000ポイント前後をコンスタントに貯められています。ただし、これは個人の活用例であり、誰でも同じだけ貯まるとは限りません。まずは三井住友カード(NL)またはOliveフレキシブルペイから、無理なく始めていきましょう。

Vポイント経済圏って、結局どこから手をつければいいの?

まずはカードを1枚作るところからでいいよ。診断で自分に合うか確かめてからでも遅くないからね。

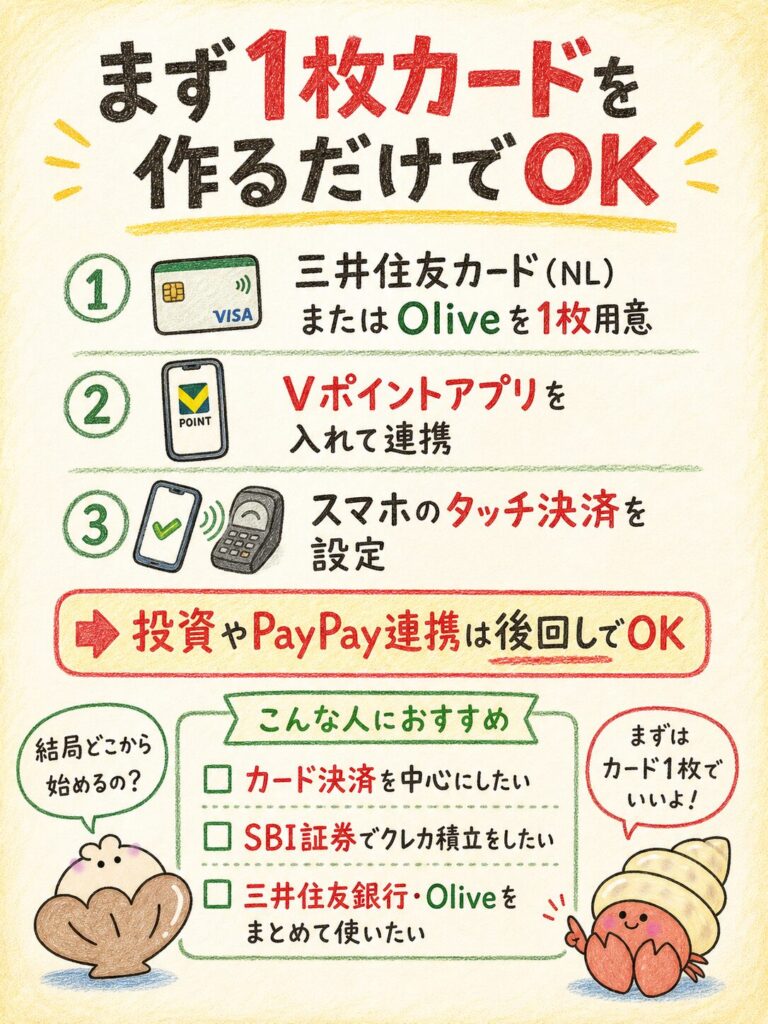

Vポイント経済圏の始め方|まず何から始めるべき?

結論、Vポイント経済圏は「三井住友カード(NL)またはOliveを1枚作る」ことから始めれば十分です。そこにVポイントアプリ・スマホのタッチ決済・SBI証券のクレカ積立を順番に足していくと、無理なくポイントが貯まる流れができあがります。

大事なのは、最初から全部をそろえようとしないことです。まずはカード1枚とVポイントアプリの連携だけで経済圏は動き出します。三井住友カード(NL)は年会費が永年無料なので、合わなければ使わなくなっても金銭的な負担は残りません。気軽に試せるのが、Vポイント経済圏のはじめやすいところです。

投資(SBI証券のクレカ積立)やPayPay連携は、生活に慣れてきてからで十分です。とくに投資は元本割れリスクがあるため、仕組みを理解してから余裕資金で始めるのが安心です。この記事を読み進めながら、自分はどこまで広げるかを決めていきましょう。

結論:三井住友カード・Olive・SBI証券を使う人に向いている

Vポイント経済圏は、三井住友カード・Olive・SBI証券を中心に使う人にもっとも向いています。カード決済・銀行・投資の3つをひとつの仕組みでまとめられるのが最大の特徴で、支払いをメインカードに集約するほどポイントが貯まりやすくなります。

反対に、楽天市場の買い回りやPayPay決済が生活の中心になっている人は、別の経済圏のほうが効率的なケースもあります。まずは「自分の支払いの中心が何か」を整理してから判断するのがおすすめです。

- 始め方は三井住友カード(NL)またはOliveを1枚作るだけでOK

- 向いているのはカード決済・銀行・SBI証券をまとめたい人

- 支払いをメインカードに集約するほど貯まりやすい

Vポイント経済圏が向いている人

Vポイント経済圏は、カード払いを生活の中心にできる人ほどメリットが大きいです。とくに、対象のコンビニ・飲食店をよく使う人や、三井住友銀行・SBI証券をまとめて使いたい人に向いています。

たとえば、毎日のようにコンビニやチェーン系の飲食店を利用する人は、対象店でのスマホのタッチ決済で最大7%(2026年2月1日からは最大8%)の還元を狙えるため、何気ない支払いがそのままポイントになります。固定費や日用品の支払いをカード1枚に寄せられる人ほど、貯まるスピードは速くなります。

反対に、現金払いが多い人や、複数のカード・決済をその都度使い分けている人は、ポイントが分散して効果を感じにくくなります。まずは「自分の支払いがどれだけカードにまとまっているか」を振り返ってみると、向き不向きが判断しやすくなります。

Vポイント経済圏が向いていない人

逆に、楽天市場の買い回りやPayPay中心の生活が完結している人には、必ずしも最適ではありません。下の表で、向いている人・向いていない人を対比して確認しておきましょう。なお楽天やPayPayを下げる意図はなく、「支払いの中心がどこか」で選ぶのが正解です。

- 三井住友カードをメインにしたい人

- Oliveで銀行・決済・ポイントをまとめたい人

- SBI証券でクレカ積立をしたい人

- 対象コンビニ・飲食店をよく使う人

- 楽天市場の買い回りをよく使う人

- PayPayだけで支払いを完結したい人

- 三井住友銀行を使いたくない人

- SBI証券を使う予定がない人

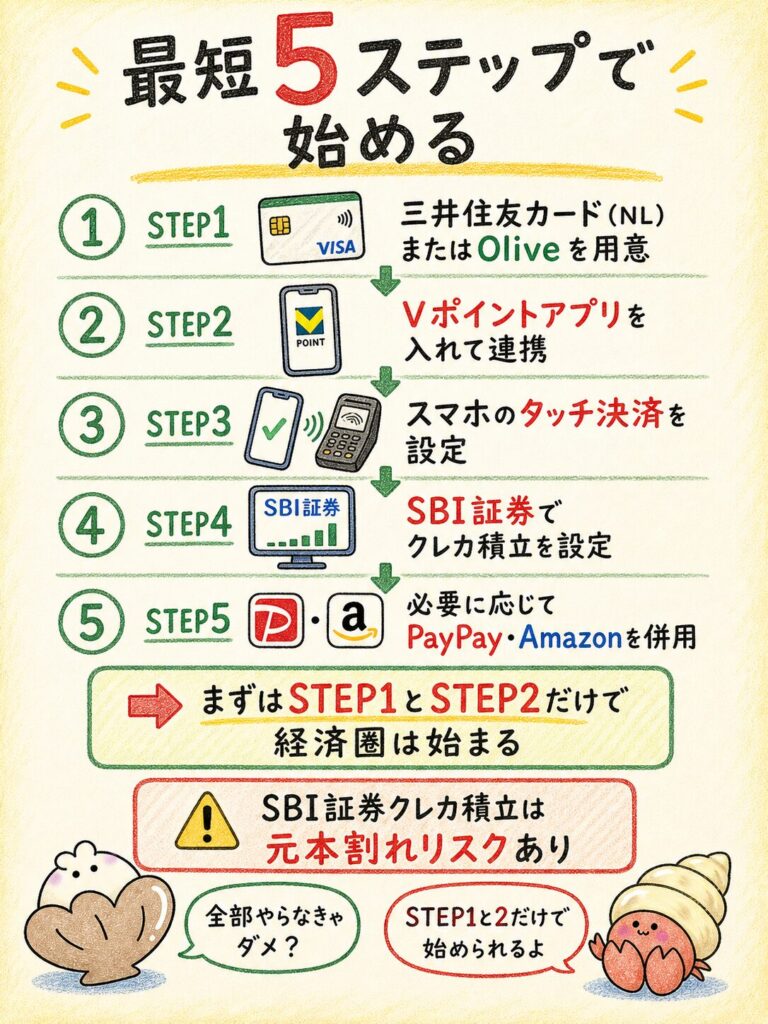

最初にやるべき5ステップを一覧で確認

始め方の全体像は、次の5ステップだけ覚えておけば十分です。まずは流れを一覧で確認し、難しそうな投資やPayPay連携は後回しでかまいません。詳しい手順はこのあとの章でくわしく解説します。

| ステップ | やること | 役割 |

|---|---|---|

| STEP1 | 三井住友カード(NL)またはOliveを用意 | 決済の土台 |

| STEP2 | Vポイントアプリを入れて連携 | 残高・履歴の管理 |

| STEP3 | スマホのタッチ決済を設定 | 対象店でポイントアップ |

| STEP4 | SBI証券でクレカ積立を設定 | 投資しながら貯める |

| STEP5 | 必要に応じてPayPay・Amazonを併用 | 取りこぼし防止 |

5つもあると、いきなり全部やらなきゃいけない気がして大変そう…。

大丈夫だよ。STEP1とSTEP2だけでも経済圏は始められるからね。残りは慣れてきてからでいいよ。

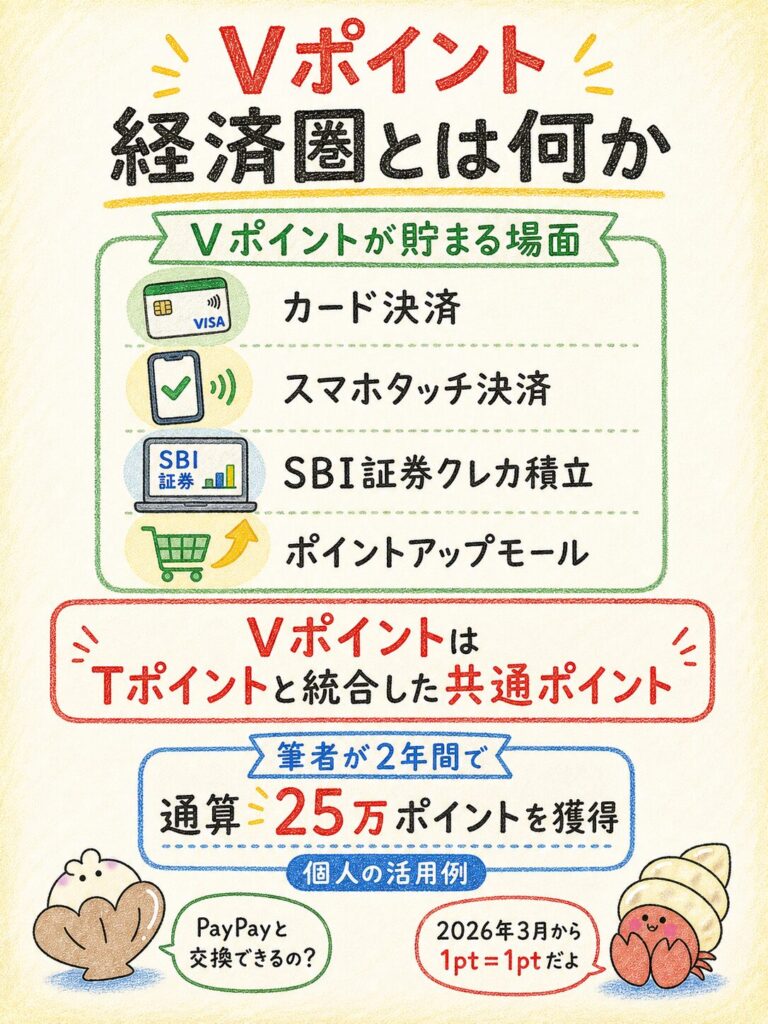

Vポイント経済圏とは?三井住友カードを中心にしたポイント生活

Vポイント経済圏とは、三井住友カードを中心に、Olive・SBI証券・Vポイントアプリで生活の中のポイントを貯める仕組みのことです。カード決済・スマホ決済・投資・銀行と、ポイントの貯まる場面が広いのが特徴です。

「経済圏」というと身構えてしまいがちですが、実際にやることはシンプルです。支払いを三井住友カードやOliveにまとめ、貯まったVポイントを支払いや投資に回す。この循環ができれば、それだけでVポイント経済圏は成り立ちます。通信キャリアに縛られないため、いまのスマホ会社を変えずに始められるのも特徴です。

VポイントはTポイントと統合した共通ポイント

Vポイントは、三井住友カードのVポイントとTポイントが統合した共通ポイントです。統合によって貯める場所と使える場面が広がり、コンビニ・飲食店・ネット通販など利用先が幅広いのが強みです。残高や履歴はアプリでまとめて確認でき、管理がぐっと楽になります。

かつてTポイントを使っていた人にとっては、これまで貯めていたポイントの延長で使えるイメージです。「青と黄色のVポイント」として、街なかの加盟店からネットの買い物まで、ひとつのポイントで対応できるようになりました。複数のポイントを別々に管理する手間が減るのは、ずぼらな人ほどありがたい点です。

使い道に迷ったら、まずVポイントアプリを開いて「いまどれだけ貯まっているか」「どこで使えるか」を確認するのが基本です。利用先が広いぶん失効させてしまうともったいないので、貯めるだけでなく使う場面まで決めておくと、ポイントを取りこぼしにくくなります。

三井住友カードやOliveでVポイントが貯まる

Vポイントは、三井住友カードやOliveフレキシブルペイでの支払いを通じて貯まります。カード決済はもちろん、スマホのタッチ決済やネット購入でもポイントが付きます。三井住友カード(NL)の年会費は永年無料なので、まずはここから土台を作るのが分かりやすいです。

貯まり方のイメージはシンプルで、支払い額に応じて基本0.5%、対象のコンビニ・飲食店でのスマホのタッチ決済なら最大7%(2026年2月1日からは最大8%)が付与されます。つまり、いつもの支払いをこのカードに寄せるだけで、意識せずにポイントが積み上がっていきます。光熱費やサブスクなどの固定費を登録しておくと、毎月自動で貯まる仕組みも作れます。

SBI証券のクレカ積立と相性がいい

Vポイント経済圏の大きな柱が、SBI証券のクレカ積立です。三井住友カードやOliveで投資信託を積み立てると、積立額に応じてVポイントが貯まり、貯まったポイントは投信の買付にも使えます。投資と決済が一体化し、無理なく資産形成を続けられます。

投資のリスク:SBI証券のクレカ積立は投資信託の購入であり、元本割れリスクがあります。将来の利益を保証するものではありません。ポイント還元だけで判断しないようにしましょう。

PayPayポイントとの交換・併用も広がっている

2026年3月24日から、VポイントとPayPayポイントの相互交換が正式に始まりました。交換レートは1pt=1ptの等価で、PayPayアプリ内でV会員と連携すれば交換でき、即時反映されます。QRコード決済しか使えないお店でも、Vポイントを実質的に活かせるようになりました。

交換の上限は1日20,000pt・月50,000pt(Vポイント→PayPay方向)です。事前にPayPayアカウントとV会員の連携が必要なので、使う前に設定しておきましょう。くわしい使い分けは後半の「PayPayポイントと交換・併用する」でも解説します。

PayPayと交換できるって、けっこう最近の話なんだね!

そうだよ。2026年3月に正式に始まったばかりなの。1ポイントがそのまま1ポイントで交換できるのが嬉しいところね。

実際に2年間で通算25万ポイント貯まった活用例

筆者は支払いを三井住友カードに集約することで、2年間で通算25万ポイントを貯められました。特別なことはしておらず、対象店でのスマホのタッチ決済、ネット通販のモール経由、SBI証券のクレカ積立を続けただけです。あまり意識しなくても貯まるのが、Vポイントの良さだと感じています。

注意:25万ポイント・月5,000ポイントは個人の活用例です。利用額や使い方によって結果は変わるため、誰でも同じだけ貯まるとは限りません。

Vポイント経済圏を始める最短5ステップ

Vポイント経済圏は、次の5ステップで設定すると迷わずに始められます。上から順に進めるだけでOKで、投資やPayPay連携は後回しでも問題ありません。

三井住友カードまたはOliveを用意する

すべての土台になる決済手段です。初心者は三井住友カード(NL・年会費永年無料)またはOliveフレキシブルペイから始めると分かりやすいです。銀行までまとめたいならOlive、クレカだけならNLが目安です。

Vポイントアプリを入れて連携する

Vポイントの残高・履歴・ポイント利用・連携状況を確認する基本アプリです。月初に開く習慣をつけると、失効防止やポイント管理がしやすくなります。

スマホのタッチ決済を設定する

対象のコンビニ・飲食店ではスマホのタッチ決済でポイントアップを狙えます。Apple PayやGoogle Payにカードを登録するだけなので、初心者でも簡単です。

SBI証券でクレカ積立を設定する

Vポイント経済圏では、SBI証券のクレカ積立が大きな柱になります。ただし投資信託には元本割れリスクがあるため、ポイント還元だけで判断しないようにしましょう。

必要に応じてPayPayやAmazon Mastercardを併用する

PayPayやAmazon Mastercardはあくまでサブとして使います。メインはVポイント、補助としてPayPay・Amazonを使い分けると、ポイントの分散を防げます。

コツ:最初からすべてを完璧にやろうとしなくてOK。STEP1とSTEP2だけ済ませれば経済圏は始められます。投資やサブカードは、生活に慣れてから足していきましょう。

三井住友カードとOliveはどっちがいい?

結論、銀行までまとめたいならOlive、クレカだけで始めたいなら三井住友カード(NL)がおすすめです。どちらもVポイントが貯まり、SBI証券のクレカ積立にも対応しています。違いは「三井住友銀行口座を中心にするかどうか」です。

| 項目 | 三井住友カード(NL) | Oliveフレキシブルペイ |

|---|---|---|

| 年会費 | 永年無料 | 無料(一般) |

| 中心 | クレジットカード | 三井住友銀行口座+決済 |

| 支払い方法 | クレジット | デビット/クレジット/ポイント払いを切替 |

| 家計管理 | カード明細中心 | 口座・支払い・明細をアプリで一元管理 |

| 向く人 | 銀行はそのまま、カードだけ使いたい人 | 銀行から家計をまとめたい人 |

三井住友カード(NL)が向いている人

三井住友カード(NL)は、シンプルにクレジットカードとして使いたい人に向いています。メインバンクを三井住友銀行にしたくない人でも、いまの口座のまま使えるのが利点です。番号レス(ナンバーレス)なのでネット決済でも安心して使えます。

具体的には、「給与振込やメイン口座はいまの銀行のまま変えたくない」「でもポイントが貯まるカードに乗り換えたい」という人にぴったりです。年会費が永年無料なので、サブ用途で持っておくにも気軽です。カード番号が券面に印字されていないため、人前で出しても番号を見られる心配がなく、紛失時のリスクも抑えられます。

SBI証券のクレカ積立にも対応しているので、「銀行は変えたくないけれど投資しながらポイントは貯めたい」という人にも合います。まずはNLから始めて、家計をまとめたくなったらOliveに切り替える、という流れでも問題ありません。

Oliveフレキシブルペイが向いている人

Oliveフレキシブルペイは、三井住友銀行口座・デビット・クレジット・ポイント払いをアプリでまとめたい人に向いています。口座・支払い・明細がひとつのアプリに集約され、家計の見える化が進みます。1枚で支払い方法を切り替えられるのも便利です。

たとえば、「今月は使いすぎたからデビットで管理したい」「大きな買い物だけクレジットにしたい」といった切り替えが、アプリ上のワンタップで完結します。残高も明細も同じ画面で確認できるため、別々の銀行アプリとカードアプリを行き来する手間がありません。家計簿アプリを続けられなかった人ほど、まとまっている安心感を実感しやすいはずです。

これから口座を新しく開設してもよい人や、家計をひとつにまとめてスッキリさせたい人にはOliveが第一候補になります。逆に銀行を変えたくない人は、先に紹介した三井住友カード(NL)を選べばよく、どちらもVポイントが貯まる点は共通です。

迷ったらどちらから始めるべき?

迷ったら「銀行口座までまとめたいならOlive、クレカだけで始めたいなら三井住友カード(NL)」で選べば大丈夫です。あとから乗り換えや併用もできるので、最初の1枚はこの基準で決めて問題ありません。

銀行はいまのままがいいんだけど、それでもVポイントって貯められるの?

もちろん貯められるよ。その場合は三井住友カード(NL)から始めるのがぴったりね。

三井住友カードとOliveを併用する場合の注意点

併用する場合は、必ず「メイン決済を1枚に決める」ことが大切です。カードを使い分けすぎると、ポイントが分散して管理も面倒になります。メインを決め、サブは用途を限定するのが、最短で貯めるコツです。

注意:複数枚を「なんとなく」持つとポイントが分散します。メイン決済を1枚に固定し、サブは「QR決済はPayPay」「AmazonはAmazon Mastercard」のように役割を決めましょう。

利用額別に見るおすすめカード

おすすめカードは、年間利用額に合わせて選ぶのが鉄則です。無理に上位カードを作っても、年会費を回収できなければ損になります。下の表で利用額別の目安を確認しましょう。

| カード | 年会費(税込) | 目安の年間利用額 | 向く人 |

|---|---|---|---|

| 三井住友カード(NL)/Olive一般 | 永年無料 | 100万円未満 | まず始めたい初心者 |

| ゴールド(NL) | 5,500円 (年間100万円利用で翌年以降永年無料) | 100万円前後〜 | 継続10,000ptを狙える人 |

| プラチナプリファード | 33,000円 | 300万円以上 | 年会費を回収できる人 |

| Visa Infinite | 上級者向け | 700万円以上 | 高額利用の上級者 |

年間100万円未満なら三井住友カード(NL)またはOlive一般

年間100万円未満なら、年会費永年無料の三井住友カード(NL)またはOlive一般で十分です。年会費がかからず、無理なく続けられるのが最大のメリット。利用額が少ないうちから、無理にゴールド以上を作る必要はありません。

年間100万円は、月あたりにすると約8.3万円。家賃や住宅ローンをカード払いにできない家庭では、意外と届かないラインです。無理に上位カードを作ると、年会費だけが負担として残ってしまいます。還元の中心は年会費ではなく、対象店でのスマホのタッチ決済(最大7%/2026年2月〜最大8%)にあるので、無料カードでも十分にお得を実感できます。

まずは無料カードで1年使ってみて、自分の年間利用額がどのくらいになるかを把握するのがおすすめです。自然に100万円を超えそうなら、そのタイミングでゴールドを検討すれば遅くありません。

年間100万円以上ならゴールドカードも候補

年間100万円以上を使うなら、ゴールドカードが候補になります。ゴールド(NL)は通常年会費5,500円ですが、年間100万円利用で翌年以降は永年無料になり、達成ごとに継続10,000ポイントがもらえます。ただし、特典のために無理に100万円を使う「100万円修行」は本末転倒なので注意しましょう。

注意:年会費無料の条件を満たすために、必要のない買い物を増やすのは逆効果です。自然に100万円に届く人だけがゴールドの恩恵を受けられます。

年間300万円以上ならプラチナプリファードも検討

年間300万円以上を使い、ポイント還元や特典を活かせる人はプラチナプリファードも検討できます。年会費は33,000円で、継続特典は前年100万円利用ごとに10,000pt(最大40,000pt)。年会費を回収できるかを必ず確認してから申し込みましょう。

判断のポイントは、継続特典と通常還元(基本1%)の合計が年会費33,000円を上回るかどうかです。たとえば継続特典を最大40,000pt受け取れる人なら、それだけで年会費を回収できる計算になります。逆に、利用額が読めない人や特典を取り切れない人は、無料カードやゴールドのほうがトータルで有利になることもあります。

SBI証券のクレカ積立でも、プラチナプリファードは最大3.0%と付与率が高めです。ただし付与率は年間カード利用額に連動し、一定額未満は0%になるほか、積立分は年会費無料条件の集計には含まれません。投資は元本割れリスクがある点も含め、特典ありきで作らないようにしましょう。

年間700万円以上ならVisa Infiniteは上級者向け

さらに利用額が大きい上級者向けに、Visa Infiniteという選択肢もあります。ただし完全に上級者向けで、初心者向けの記事では推しすぎないのが正直なところ。まずは無料カードから始めて、利用額が伸びてから検討すれば十分です。

ゴールドって、持ってるだけでお得そうに見えちゃう…。

気持ちは分かるけどね。年会費を取り返せる使い方ができるかどうかで決めるのが大事よ。最初は無料カードで十分だからね。

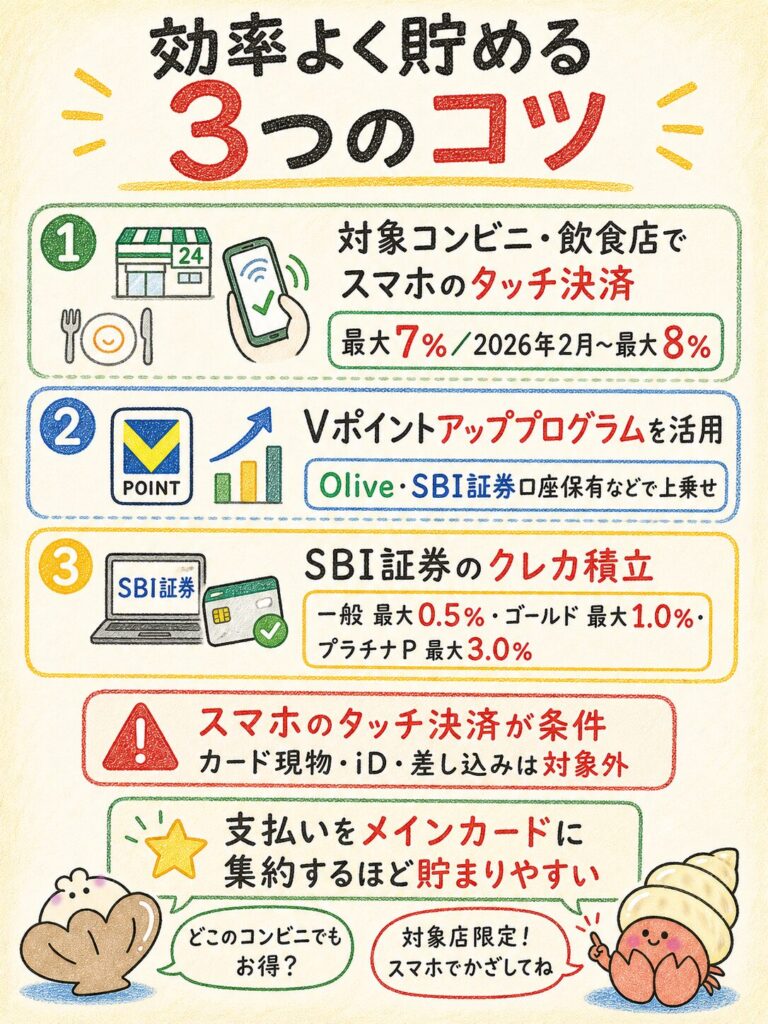

Vポイントを効率よく貯める方法

Vポイントを効率よく貯めるコツは、支払いをメインカードに集約し、対象店ではスマホのタッチ決済を使うことです。そこにVポイントアッププログラムやSBI証券のクレカ積立を組み合わせると、貯まるスピードが上がります。

優先順位をつけるなら、まずは支払いの一本化です。複数のカードや決済を使い分けるほどポイントは分散し、せっかくの還元が小さく感じられてしまいます。次に効くのが、対象のコンビニ・飲食店でのスマホのタッチ決済。ここは還元率がもっとも高い場面なので、優先的に寄せる価値があります。

ネット通販ではポイントアップモールの経由、投資ではSBI証券のクレカ積立、と無理のない範囲で「貯まる導線」を増やしていくのが効率化のコツです。以下では、それぞれの方法を具体的に解説します。

対象店舗ではスマホタッチ決済を使う

対象のコンビニ・飲食店では、スマホのタッチ決済で最大7%(2026年2月1日からは最大8%に拡大)の還元を狙えます。これは基本0.5%を含んだ数字です。注意したいのは、カード現物のタッチ決済・iD・差し込み・磁気は対象外で、スマホのVisa/Mastercardタッチ決済が条件という点です。

ポイント:高還元の条件は「スマホ」のタッチ決済です。カードを直接かざしたり、iDや差し込みで払うと対象外になります。Apple Pay/Google Payに登録して、スマホでかざすクセをつけましょう。

注意:対象店舗・還元率・条件は変更される可能性があります。最新の対象店や付与率は必ず公式サイトで確認してください。

Vポイントアッププログラムを活用する

Vポイントアッププログラムは、Olive契約やSBI証券口座保有などの条件で還元率が上乗せされる仕組みです。家族の登録や住友生命Vitalityなどでも条件達成でき、合計の還元率を高められます。なお、「アプリログイン」特典は2026年2月28日で終了したため、前提が変わっている点に注意しましょう。

注意:上乗せの条件や最大%は変動します。条件達成を無理に追いすぎず、自分の生活で達成できる範囲だけ活用しましょう。最大%は必ず公式で最新確認してください。

SBI証券のクレカ積立で貯める

三井住友カード・OliveでSBI証券のクレカ積立を設定すると、投資しながらVポイントが貯まります。付与率は年間カード利用額に連動し、スタンダード最大0.5%/ゴールド最大1.0%/プラチナプリファード最大3.0%です。一定の年間利用額未満は0%、積立上限は月10万円です。

| カード種別 | 付与率(最大) | 月間上限 |

|---|---|---|

| スタンダード(NL) | 最大0.5% | 10万円 |

| ゴールド(NL) | 最大1.0% | 10万円 |

| プラチナプリファード | 最大3.0% | 10万円 |

| ※付与率は年間カード利用額の達成状況で決まり、一定額未満は0%。階層の境界は改定されやすいため必ず公式確認。 | ||

注意:クレカ積立額は年会費無料条件の利用額集計対象外です。「積立すれば年100万円達成」は誤りなので、年会費の判断には積立額を含めないようにしましょう。

ネット通販や旅行予約はポイントモールを活用する

ネット通販や旅行予約は、ポイントアップモールを経由するだけでポイントが上乗せされます。リンクを踏んで買うだけなので手間はほとんどかかりません。よく使うストアはブックマークし、経由忘れを減らすのがコツです。上乗せ率は店舗ごとに変わります。

手順はかんたんで、買い物前にポイントアップモールを開き、目的のストアのリンクから入って購入するだけです。あとは通常のカード還元に+0.5〜9%程度(店舗により変動)が上乗せされます。とくに家電や旅行予約のような高額な買い物では、上乗せ分の金額も大きくなりやすいので、経由する価値が高い場面です。

つまずきやすいのは、いつものクセでアプリやブックマークから直接ストアに入ってしまい、経由を忘れるパターンです。スマホのホーム画面にモールのショートカットを置いておく、「ネットで買う前にまずモール」と習慣づける、といった工夫で取りこぼしを減らせます。

PayPayやAmazon Mastercardで取りこぼしを防ぐ

QR決済しか使えない店はPayPay、Amazonをよく使う人はAmazon Mastercardと、サブカードで取りこぼしを防ぎます。ただし、ポイントが分散しすぎると管理が大変になります。メインはVポイントに固定し、サブは用途を限定するのが基本です。

- 対象店はスマホのタッチ決済(最大7%/2026年2月〜最大8%)

- SBI証券のクレカ積立は年間利用額連動で最大3.0%

- サブカードは役割を限定し、メインはVポイントに固定

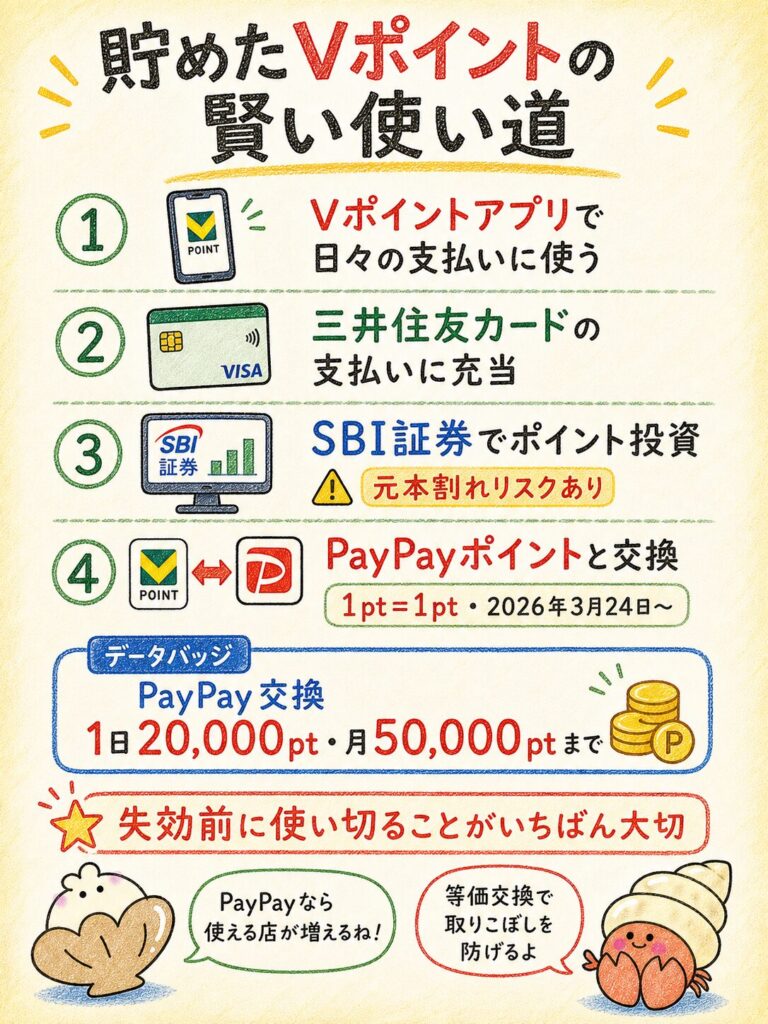

Vポイントのおすすめの使い方

貯めたVポイントは、支払い充当・ポイント投資・PayPay交換のいずれかで使い切るのがおすすめです。使い道が広いぶん、失効させてしまうのがいちばんもったいないので、自分に合った使い方を決めておきましょう。

選び方の目安はシンプルです。確実に使いたいならカード支払いへの充当、将来に回したいならポイント投資、街のQR決済で使いたいならPayPay交換。どれも一長一短はなく、自分の生活でいちばん消化しやすい方法を1つ決めておけば十分です。複数を併用してもかまいませんが、まずは「メインの使い道」を決めると失効を防ぎやすくなります。

Vポイントアプリで支払いに使う

もっとも手軽なのは、Vポイントアプリで日々の支払いに使う方法です。対象店ではアプリを提示・利用してポイントを充当でき、現金感覚で使えます。少額のポイントを無理なく消化するのに向いています。

たとえばコンビニのちょっとした買い物に、貯まったポイントをそのまま充てるイメージです。1ポイント=1円相当で使えるので、「気づいたら数百ポイント貯まっていた」というときに気軽に消化できます。レジでアプリを開いて提示するだけなので、操作に迷うこともほとんどありません。

大きくまとめて使うより、こまめに少額ずつ消化したい人に向いた方法です。月初にアプリを開いて残高と有効期限を確認するクセをつけておけば、知らないうちに失効していた、という事態も防げます。

三井住友カードの支払いに充当する

貯めたVポイントは、三井住友カードの支払いに充当することもできます。使い道に迷ったときは、毎月のカード請求にあてれば確実に活かせます。ポイントの使い忘れを防ぎたい人にぴったりの方法です。

この方法のいちばんのメリットは、「使い道を考えなくてよい」ことです。お店を選んだり交換手続きをしたりする必要がなく、貯まったぶんがそのまま請求額の値引きになります。実質的に翌月の支払いが軽くなるため、ポイントを現金のように使いたい人に向いています。

「ポイントの使い道に毎回悩んでしまう」「気づくと失効していた」というタイプの人ほど、この使い方を基本にしておくと安心です。設定しておけば自動的に充当できる場合もあるので、まずはアプリやカード会員ページで充当の設定を確認してみましょう。

SBI証券でポイント投資に使う

SBI証券では、Vポイントを投資信託の買付に使えます。ポイントで投資を試せるので、現金を使わずに資産形成の第一歩を踏み出せます。ただし投資信託には元本割れリスクがあるため、余裕のある範囲で使いましょう。

「投資は怖い」「いきなり自分のお金を入れるのは不安」という人にとって、ポイント投資は心理的なハードルが低い入口になります。値動きを体験しながら投資信託の仕組みに慣れていけるので、最初の一歩として試す人が多い使い方です。

ただし、ポイントで買った投資信託も値下がりすれば元本割れする可能性があり、将来の利益が保証されるわけではありません。あくまで「ポイントの範囲で投資を体験する」くらいの気持ちで始め、本格的な資産形成は余裕資金で判断するのが安全です。

PayPayポイントと交換・併用する

2026年3月24日から、VポイントはPayPayポイントと1pt=1ptの等価で交換できるようになりました。PayPayアプリでV会員を連携すれば交換でき、即時反映されます。交換上限は1日20,000pt・月50,000pt。QR決済が中心のお店でも、Vポイントを実質的に使えるのが大きなメリットです。

注意:PayPay連携・交換の条件(レート・上限・連携手順)は今後変わる可能性があります。利用前にPayPay公式の最新条件を必ず確認してください。

PayPayに交換すれば、Vポイントが使えるお店がぐっと増えるってことだね!

そういうことね。等価で交換できるから、QRしか使えないお店の取りこぼしも防げるよ。

失効前に使い切る

どの使い方を選ぶにしても、いちばん大切なのは失効前に使い切ることです。Vポイントアプリで残高・有効期限を定期的に確認し、貯めっぱなしにしないようにしましょう。月初にアプリを開く習慣をつけると、失効を防ぎやすくなります。

失効を防ぐコツ:Vポイントは「貯める口」と「使う口」を最初に決めておくと失効しにくくなります。普段はカード支払いへの充当かSBI証券のポイント投資に回す、と決めておけば、有効期限を細かく気にせず使い切りやすくなります。

Vポイント経済圏と他の経済圏を比較

経済圏は「自分の支払いの中心がどこか」で選ぶのが正解です。楽天・PayPay・ドコモ・Vポイントには、それぞれ得意分野があります。優劣ではなく、生活スタイルとの相性で考えましょう。

| 経済圏 | 得意分野 | こんな人に |

|---|---|---|

| 楽天 | ネット通販・買い回り | 楽天市場をよく使う人 |

| PayPay | 街のお店・QR決済 | QR決済中心の人 |

| ドコモ | 通信・d払い・dカード積立 | ドコモ回線の人 |

| Vポイント | カード決済・SBI証券・銀行連携 | カード払い+投資をまとめたい人 |

楽天経済圏はネット通販・買い回りに強い

楽天経済圏は、楽天市場の買い回りやネット通販に強いのが特徴です。ネットでの買い物が多い人なら、楽天のほうが効率的なこともあります。Vポイントとどちらが合うかは、ネット通販の利用頻度で判断するとよいでしょう。

楽天市場・楽天カード・楽天モバイルなどをまとめて使うほど還元が伸びる設計で、ネット通販を生活の中心にしている人と相性が良い経済圏です。日用品から家電まで楽天市場で完結させている人なら、まずは楽天を軸に考えても損はありません。

Vポイント経済圏と併用するなら、「ネット通販は楽天、日常のカード決済と投資はVポイント」と役割を分ける形がきれいにまとまります。どちらが優れているという話ではなく、ネット通販の比率が高いか、カード決済・投資の比率が高いかで主軸を決めるのがおすすめです。

PayPay経済圏は街のお店・QR決済に強い

PayPay経済圏は、街のお店やQRコード決済に強いのが魅力です。小規模店や個人店でも使える場面が多く、現金しか使えなかったお店をキャッシュレス化できます。VポイントはPayPayと等価交換できるため、併用しやすいのもポイントです。

クレジットカードに対応していない個人経営の飲食店や、地域のお店でもQRコードなら使える、という場面は少なくありません。「カードが使えるか分からない店でも、とりあえずPayPayなら払える」という安心感は、PayPay経済圏ならではの強みです。

Vポイント経済圏との併用は、とくに相性が良い組み合わせです。2026年3月24日からVポイントとPayPayポイントは1pt=1ptの等価で相互交換できるようになったため、カードで貯めたVポイントをPayPayに移して街の支払いに使う、といった使い分けができます。カード決済はVポイント、QR決済はPayPay、と分けると取りこぼしを減らせます。

ドコモ経済圏は通信・d払い・dカード積立に強い

ドコモ経済圏は、通信・d払い・dカード積立に強いのが特徴です。ドコモ回線を使っている人なら、通信費とポイントをまとめやすいメリットがあります。自分の携帯キャリアに合わせて選ぶのも、ひとつの判断軸になります。

毎月の通信費は固定費の中でも大きな割合を占めるため、そこにポイントが付くのは大きな魅力です。ドコモ回線・ドコモ光・d払いをまとめている人なら、生活インフラの支払いがそのままポイントになります。すでにドコモを長く使っている人ほど、乗り換えずに恩恵を受けやすい経済圏です。

Vポイント経済圏は通信キャリアに縛られないため、「通信はドコモ、カード決済と投資はVポイント」という併用も無理なくできます。携帯キャリアを基準に選ぶか、カード・投資を基準に選ぶか、自分にとってどちらの支出が大きいかで主軸を決めるとよいでしょう。

Vポイント経済圏はカード決済・SBI証券・銀行連携に強い

Vポイント経済圏は、カード決済・SBI証券・銀行連携をまとめて使える点が強みです。日常の支払い・投資・銀行をひとつの仕組みで完結できるので、「カード払い+投資を効率化したい人」に向いています。

他の経済圏が「ネット通販」「街のQR決済」「通信」とそれぞれ得意分野を持つのに対し、Vポイント経済圏の軸はカード決済と資産形成です。対象店でのスマホのタッチ決済で最大7%(2026年2月〜最大8%)を狙いつつ、SBI証券のクレカ積立で投資もまとめられるのは、他にはない組み合わせです。

とくにOliveを使えば、銀行口座・支払い・明細・ポイントをひとつのアプリに集約できます。「家計と投資をシンプルに一本化したい」という人にとっては、管理のしやすさそのものが大きなメリットになります。ただし投資部分には元本割れリスクがある点は理解しておきましょう。

他の経済圏と併用した方がいい人

支払いの中心が複数にまたがる人は、無理に1つに絞らず併用したほうがお得なケースもあります。たとえば「投資はVポイント、QR決済はPayPay」のように役割を分けると、それぞれの強みを活かせます。Vポイントとの等価交換を使えば、ポイントの行き来もスムーズです。

具体的には、「ネット通販は楽天市場が多いが、普段の支払いはカードにまとめたい」「投資はSBI証券でしたいが、よく行く店はPayPay払い」といった人が併用に向いています。生活の支出が一カ所に集中していない人ほど、複数の強みを組み合わせる価値があります。

ただし、併用で気をつけたいのはカードや決済を増やしすぎないことです。役割を決めずに何でも使うと、ポイントが分散して管理も煩雑になります。「メインはVポイント、サブはこの用途だけ」と線引きしておくと、併用してもすっきり運用できます。

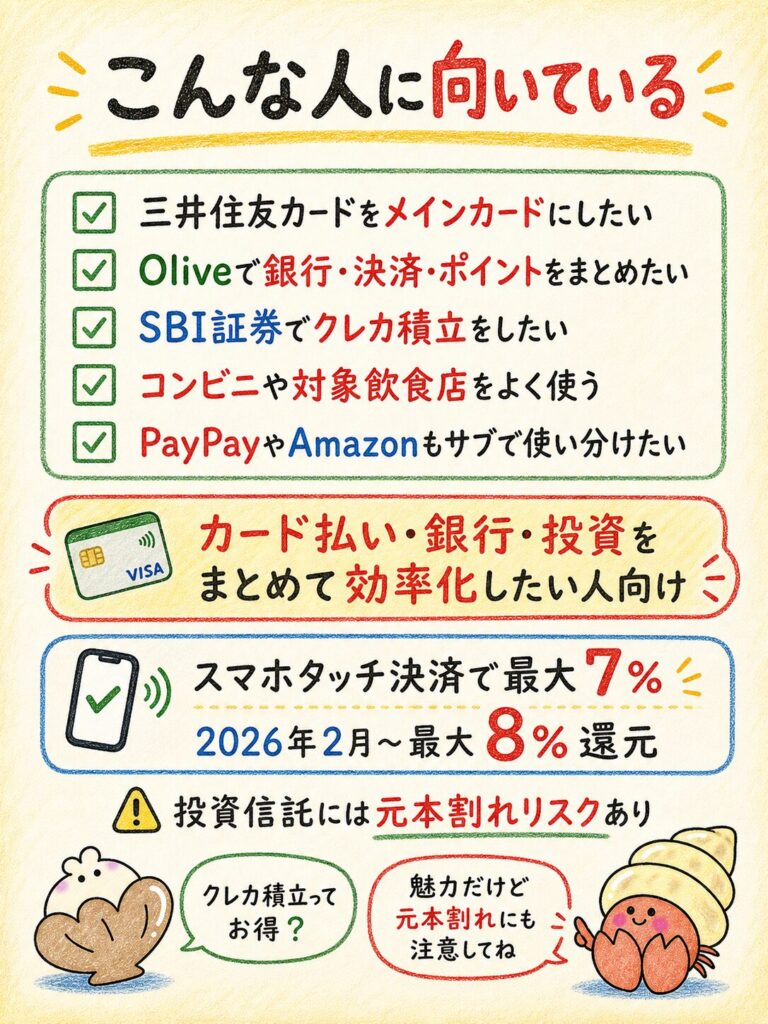

Vポイント経済圏をおすすめできる人

Vポイント経済圏は、カード払い・銀行・投資をまとめて効率化したい人におすすめです。次のような人は、はじめやすく、効果も実感しやすいでしょう。

- 三井住友カードをメインカードにしたい人

- Oliveで銀行・決済・ポイントをまとめたい人

- SBI証券でクレカ積立をしたい人

- コンビニや対象飲食店をよく使う人

- PayPayやAmazonもサブで使い分けたい人

三井住友カードをメインカードにしたい人

支払いを三井住友カードにまとめたい人は、Vポイント経済圏との相性が抜群です。メイン1枚に集約するほどポイントが貯まりやすく、明細管理もシンプルになります。

固定費・日用品・外食などをこの1枚に寄せれば、利用額が自然と積み上がり、ポイントも明細も一目で把握できます。複数カードを使い分けて「どこにいくら使ったか分からない」状態になりがちな人ほど、メイン集約の効果を実感しやすいはずです。年会費永年無料のNLなら、メインカード化のハードルも低く済みます。

Oliveで銀行・決済・ポイントをまとめたい人

Oliveで銀行・決済・ポイントをひとつのアプリにまとめたい人にもおすすめです。口座・支払い・明細が一元化され、家計の見える化が進みます。

とくに「複数のアプリを開くのが面倒」「お金の出入りをひとつの画面で見たい」という人に向いています。1枚でデビット・クレジット・ポイント払いを切り替えられるため、使いすぎ防止にも役立ちます。これから銀行口座を新しく持ってもよい人なら、最初からOliveでまとめてしまうのが分かりやすい選択です。

SBI証券でクレカ積立をしたい人

SBI証券でクレカ積立をしたい人は、Vポイント経済圏の恩恵を最大限に受けられます。投資をしながらポイントが貯まるため、長期の資産形成と相性がよいです。ただし元本割れリスクは理解しておきましょう。

クレカ積立は月10万円(年間120万円)まで設定でき、付与率はカード種別と年間利用額に応じて最大0.5〜3.0%です。毎月コツコツ積み立てるだけでポイントが付くので、「どうせ投資するならポイントも欲しい」という人にはメリットがあります。NISAのつみたて枠とあわせて活用する人も多い方法です。

ただし注意したいのは、投資信託は元本割れする可能性があり、将来の利益は保証されないこと。また、積立額は年会費無料条件の利用集計には含まれません。「積立すれば100万円達成」とはならないので、ポイント目的だけで積立額を増やさないようにしましょう。

コンビニや対象飲食店をよく使う人

対象のコンビニや飲食店をよく使う人は、スマホのタッチ決済で高還元を狙えます。日常使いが多いほど、ポイントが積み上がりやすくなります。

対象店でスマホのタッチ決済を使えば最大7%(2026年2月1日からは最大8%)の還元が狙えます。ランチや通勤途中の買い物など、少額でも回数が多い支払いを対象店に寄せられる人ほど、効果が積み上がります。Apple Pay/Google Payに登録してスマホでかざすだけなので、毎日の習慣にしやすいのも利点です。

PayPayやAmazonもサブで使い分けたい人

PayPayやAmazonをサブで使い分けたい人にも向いています。メインをVポイントに固定しつつ、QR決済やAmazonでの取りこぼしをサブカードで補えます。

「カードが使えない店はPayPay」「AmazonはAmazon Mastercard」のように役割を決めておけば、メインに寄せきれない支払いも取りこぼしません。VポイントはPayPayと等価交換できるため、貯めたポイントをPayPay側に移して使うこともできます。サブはあくまで補助と割り切り、メインのVポイントに集約する姿勢を保つのが、分散させずに貯めるコツです。

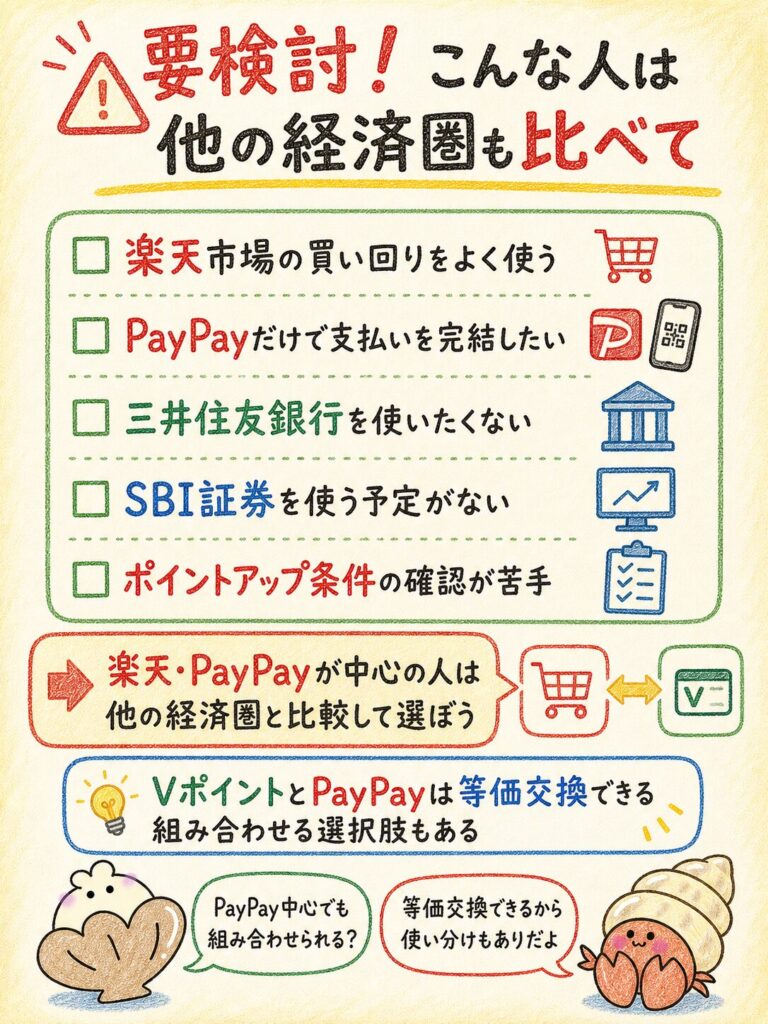

Vポイント経済圏をおすすめしない人

一方で、支払いの中心が楽天やPayPayに寄っている人には、必ずしも最適ではありません。次に当てはまる人は、他の経済圏も比較してから選ぶのがおすすめです。

- 楽天市場の買い回りをよく使う人

- PayPayだけで支払いを完結したい人

- 三井住友銀行を使いたくない人

- SBI証券を使う予定がない人

- ポイントアップ条件を確認するのが苦手な人

楽天市場の買い回りをよく使う人

楽天市場の買い回りが生活の中心なら、楽天経済圏のほうが効率的な場合があります。ネット通販の比率が高い人は、まず楽天と比較してから判断しましょう。

日用品から家電まで楽天市場でまとめ買いしている人は、買い回りで還元が伸びやすい楽天のほうが効率的なことがあります。とはいえ、Vポイント経済圏が無意味になるわけではありません。ネット通販は楽天、日常のカード決済や投資はVポイントと役割を分ければ、両方の強みを活かせます。まずは自分の支出のうちネット通販が占める割合を確認してみましょう。

PayPayだけで支払いを完結したい人

PayPay決済だけで生活が完結している人は、無理にカードを増やす必要はありません。ただし、VポイントはPayPayと等価交換できるため、組み合わせる選択肢はあります。

普段の支払いがPayPayで足りているなら、まずは今のスタイルを続けて問題ありません。一方で、「投資もしたい」「カード払いの固定費もポイントにしたい」と感じるようになったら、Vポイント経済圏を足す価値が出てきます。2026年3月24日からの等価交換を使えば、カードで貯めたVポイントをPayPayに移して使えるので、いまの使い方を崩さずに併用できます。

三井住友銀行を使いたくない人

三井住友銀行を使いたくない人は、Oliveの恩恵を受けにくくなります。とはいえ、三井住友カード(NL)なら銀行を変えずに使えるので、カードだけ取り入れる手もあります。

Oliveは三井住友銀行口座を軸に家計をまとめる仕組みなので、メイン銀行を変えたくない人とは相性がよくありません。ただ、それでVポイント経済圏を諦める必要はなく、年会費永年無料の三井住友カード(NL)を選べば、いまの銀行のままカード決済とSBI証券のクレカ積立でポイントを貯められます。「銀行はそのまま、カードだけ取り入れる」という形で十分に始められます。

SBI証券を使う予定がない人

SBI証券を使う予定がない人は、Vポイント経済圏の柱のひとつを活かしきれません。投資をしない人でも日常決済では貯まりますが、メリットはやや小さくなります。

クレカ積立はVポイント経済圏の大きな魅力のひとつなので、投資をまったくしない人は、その恩恵を受けられないぶん旨みが減ります。とはいえ、対象店でのスマホのタッチ決済やメイン集約だけでも十分にポイントは貯まるので、「決済だけでも使いたい」という人なら問題ありません。投資は元本割れリスクがあるため、無理に始める必要はなく、興味が出てから検討すれば十分です。

ポイントアップ条件を確認するのが苦手な人

ポイントアップの条件をこまめに確認するのが苦手な人は、最大還元を取りこぼしやすいです。その場合でも、メイン集約と対象店でのスマホのタッチ決済だけで十分に貯まります。無理せず、できる範囲で続けましょう。

Vポイントアッププログラムの上乗せ条件や対象店は変動するため、最大還元を追いかけ続けるのは確かに手間です。ですが、すべての条件を満たさなくても損をするわけではありません。「メインに集約」「対象店ではスマホのタッチ決済」の2つだけ押さえておけば、十分に効果は得られます。細かい条件は気が向いたときに公式で確認する、くらいの付き合い方で問題ありません。

Vポイント経済圏で失敗しないための注意点

Vポイント経済圏で失敗しないコツは、「広げすぎない・無理しない・最新条件を確認する」の3つです。特に、カードの増やしすぎと高年会費カードの無理な保有には注意しましょう。

ポイ活でつまずく人の多くは、「お得そう」に引っ張られて手を広げすぎてしまうパターンです。カードを何枚も作ったり、年会費の高いカードを勢いで契約したり、達成困難な利用額条件を無理に追いかけたり——これらはかえって損につながります。以下では、よくある失敗を具体的に見ていきます。

カードを増やしすぎてポイントを分散させない

カードを増やしすぎると、ポイントが分散して貯まりにくくなります。メイン決済を1枚に固定し、サブは「QR決済はPayPay」「AmazonはAmazon Mastercard」のように役割を限定するのが鉄則です。

たとえば同じ月10万円の支払いでも、3〜4枚に分けると1枚あたりの利用額が小さくなり、利用額連動の特典や上位カードの恩恵に届きにくくなります。1枚に集約すれば、その分だけ利用額が積み上がり、明細も追いやすくなります。「なんとなく持っているカード」を見直し、使う1枚を決めるだけで、貯まり方が変わってきます。

年会費の高いカードをなんとなく作らない

年会費の高いカードを「なんとなく」作るのは避けましょう。プラチナプリファードは年会費33,000円。特典で回収できる見込みがなければ、無料カードのほうがトータルでお得です。

注意:高年会費カードは「年会費 < 受け取れる特典・還元」が成立するかを必ず試算してから。あいまいなまま作ると、年会費負担だけが残ることがあります。

100万円修行を無理に達成しようとしない

ゴールドの年会費無料を狙う「100万円修行」を、無理に達成しようとしないことも大切です。必要のない買い物を増やしては本末転倒。自然に100万円に届く人だけが恩恵を受けられます。

「あと数万円で100万円だから」と不要なものを買ってしまえば、節約どころか出費が増えてしまいます。継続特典の10,000ポイントを得るために、それ以上のお金を使っていては意味がありません。また、SBI証券のクレカ積立分は利用額の集計対象外なので、積立で100万円を埋めることはできない点にも注意しましょう。自然な生活費で届くかどうかを基準に判断するのが安全です。

SBI証券のクレカ積立は投資リスクも理解する

SBI証券のクレカ積立は、ポイントが貯まる一方で投資リスクがあることを理解しておきましょう。投資信託のため元本割れリスクがあり、将来の利益は保証されません。ポイント還元だけを目的にせず、余裕資金で行うのが基本です。

注意:クレカ積立は投資信託の購入であり、元本割れリスクがあります。将来の利益を保証するものではありません。また、積立額は年会費無料条件の利用集計対象外です。

PayPay連携やポイント交換の最新条件を確認する

PayPay連携やポイント交換のルールは変わりやすいため、利用前に最新条件を確認しましょう。2026年3月24日開始の相互交換も、レートや上限(1日20,000pt・月50,000pt)が今後変更される可能性があります。公式の案内をこまめにチェックするのがおすすめです。

結局、いちばん気をつけることって何?

カードを増やしすぎないこと、それと高い年会費を勢いで払わないことね。シンプルに使うのがいちばん貯まるよ。

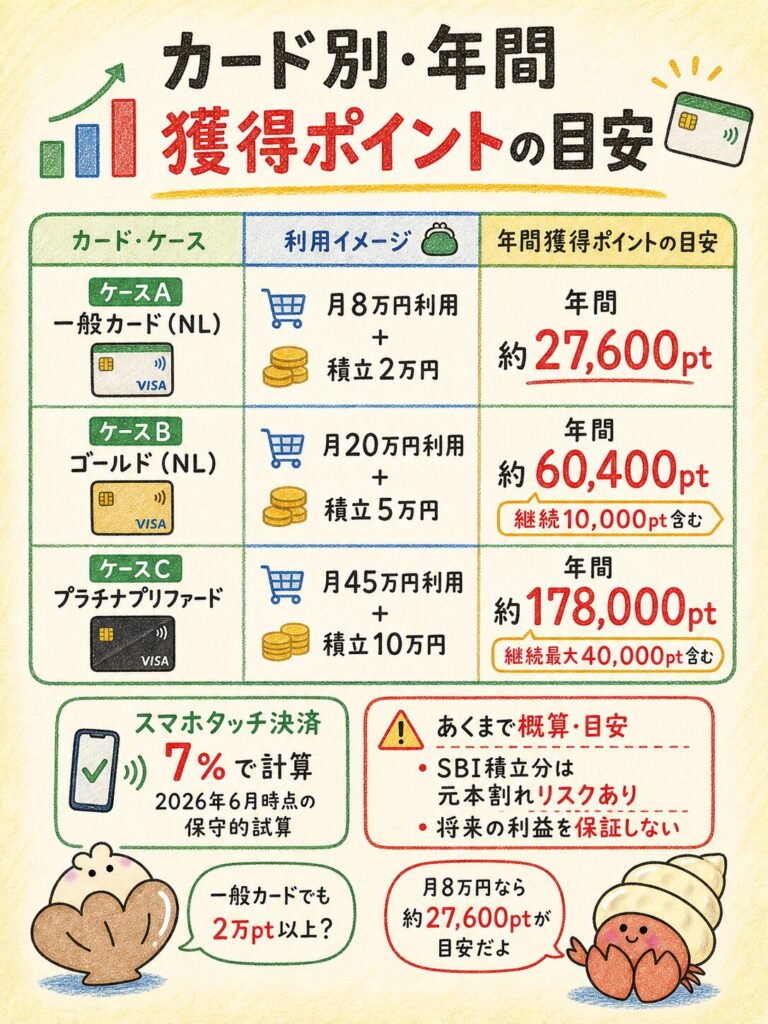

Vポイント経済圏のポイント獲得シミュレーション

カード別に、1か月・1年でどれくらい貯まるかの目安をまとめました。2026年6月時点の還元率にもとづくあくまで概算・目安です。利用店舗・還元率・キャンペーン・年間利用額によって結果は変わります。

注意:本シミュレーションは概算・目安です。SBI証券のクレカ積立分は投資信託の購入であり、元本割れリスクがあります。将来の利益を保証するものではありません。

一般カードで月8万円利用した場合

ケースA(一般カード/月8万円利用+SBI積立2万円)では、年間で約27,600ポイントが目安です。対象店のスマホのタッチ決済は7%で計算しています。

| 内訳 | 利用額 | 還元率 | 獲得pt |

|---|---|---|---|

| 対象店スマホタッチ決済 | 20,000円 | 7% | 1,400pt |

| ポイントアップモール経由 | 20,000円 | 3% | 600pt |

| その他通常利用 | 40,000円 | 0.5% | 200pt |

| SBI証券クレカ積立 | 20,000円 | 0.5% | 100pt |

| 月合計 | — | — | 2,300pt |

| 年合計 | — | — | 約27,600pt |

ゴールドカードで月20万円利用した場合

ケースB(ゴールド/月20万円利用+SBI積立5万円)では、継続特典10,000ptを含めて年間で約60,400ポイントが目安です。年間100万円達成でSBI積立は1.0%として計算しています。

| 内訳 | 利用額 | 還元率 | 獲得pt |

|---|---|---|---|

| 対象店スマホタッチ決済 | 30,000円 | 7% | 2,100pt |

| ポイントアップモール経由 | 30,000円 | 3% | 900pt |

| その他通常利用 | 140,000円 | 0.5% | 700pt |

| SBI証券クレカ積立 | 50,000円 | 1.0% | 500pt |

| 月合計 | — | — | 4,200pt |

| 年合計(通常分) | — | — | 50,400pt |

| 継続特典 | — | — | 10,000pt |

| 合計(年) | — | — | 約60,400pt |

プラチナプリファードで月45万円利用した場合

ケースC(プラチナプリファード/月45万円利用+SBI積立10万円)では、年間で約178,000ポイントが目安です。これは年会費33,000円・年間540万円利用が前提の上級者向けの例で、初心者に無理におすすめするものではありません。

| 内訳 | 利用額 | 還元率 | 獲得pt |

|---|---|---|---|

| 対象店スマホタッチ決済 | 50,000円 | 7% | 3,500pt |

| ポイントアップモール経由 | 50,000円 | 3% | 1,500pt |

| その他通常利用 | 350,000円 | 1% | 3,500pt |

| SBI証券クレカ積立 | 100,000円 | 3.0% | 3,000pt |

| 月合計 | — | — | 11,500pt |

| 年合計(通常分) | — | — | 138,000pt |

| 継続特典 | — | — | 40,000pt(最大) |

| 合計(年) | — | — | 約178,000pt |

シミュレーションはあくまで目安として紹介する

これらの数字は、あくまで目安・概算として参考にしてください。利用店舗・還元率・キャンペーン・年間利用額によって結果は大きく変わります。とくにSBI積立分は投資信託の購入であり、元本割れの可能性がある点を忘れないようにしましょう。

2026年6月の還元率で保守的に試算すると、ケースA=約27,600pt/ケースB=約60,400pt/ケースC=約178,000pt(いずれも年間・概算)。利用額が増えるほど効率は上がりますが、高年会費カードは回収できるかを必ず確認し、投資分の元本割れリスクも考慮しましょう。

Vポイント経済圏についてよくある質問

Vポイント経済圏は何から始めればいいですか?

まずは三井住友カード(NL)またはOliveフレキシブルペイを1枚用意し、Vポイントアプリと連携するところから始めましょう。そのあとにスマホのタッチ決済、SBI証券のクレカ積立を順番に整えると、無理なく経済圏が完成します。

三井住友カードとOliveはどっちがおすすめですか?

銀行口座までまとめたいならOlive、クレジットカードだけで始めたいなら三井住友カード(NL)がおすすめです。どちらもVポイントが貯まり、SBI証券のクレカ積立にも対応しています。あとから併用や乗り換えもできます。

Vポイント経済圏にスマホキャリアは必要ですか?

必須ではありません。Vポイント経済圏はカード決済・銀行・投資が中心で、特定の携帯キャリアに縛られません。ただし、QR決済やソフトバンク系を使う人は、PayPayカードなどをサブとして組み合わせると取りこぼしを減らせます。

Vポイント経済圏でネットショッピングはお得ですか?

お得です。ポイントアップモールを経由して買い物をするだけで、ポイントが上乗せされます。上乗せ率は店舗ごとに変わるため、よく使うストアをブックマークして経由忘れを防ぐのがコツです。ネット通販中心なら楽天経済圏とも比較してみましょう。

SBI証券は必ず必要ですか?

必須ではありません。SBI証券を使わなくても、日常の決済でVポイントは貯まります。ただし、クレカ積立は経済圏の大きな柱なので、投資をするならメリットが大きくなります。投資信託には元本割れリスクがある点は理解しておきましょう。

PayPayポイントとVポイントは交換できますか?

できます。2026年3月24日から、1pt=1ptの等価で相互交換が始まりました。PayPayアプリでV会員を連携すれば交換でき、即時反映されます。交換上限は1日20,000pt・月50,000ptです。条件は変わる可能性があるため、利用前にPayPay公式で最新情報を確認してください。

楽天経済圏とVポイント経済圏はどっちがおすすめですか?

支払いの中心で選びましょう。楽天市場の買い回りやネット通販が多いなら楽天経済圏、カード決済・銀行・SBI証券をまとめたいならVポイント経済圏が向いています。どちらが優れているというより、生活スタイルとの相性で判断するのがおすすめです。

Vポイント経済圏の始め方まとめ

Vポイント経済圏は、三井住友カードまたはOliveを1枚作り、少しずつ連携を広げていけば誰でも始められます。最後に、押さえておきたいポイントをまとめます。

- 三井住友カード(NL)またはOliveから始める(NLは年会費永年無料)

- Vポイントアプリ+スマホのタッチ決済を設定(対象店は最大7%/2026年2月〜最大8%)

- 慣れたらSBI証券のクレカ積立・PayPay連携まで広げる(元本割れリスクに注意)

- 高年会費カードは無理に作らず、年間利用額に合わせて選ぶ

まずは三井住友カードまたはOliveから始める

最初の一歩は、三井住友カード(NL)またはOliveを用意することです。銀行までまとめたいならOlive、クレカだけならNL。どちらも年会費の負担なく始められます。

迷ったときは、「いまの銀行を変えたくないならNL」「家計を口座からまとめたいならOlive」で選べば失敗しません。どちらもVポイントが貯まり、SBI証券のクレカ積立にも対応しているため、後から併用や乗り換えもできます。まずは1枚を申し込み、Vポイントアプリと連携するところまでを最初の目標にしましょう。

Vポイントアプリとスマホタッチ決済を設定する

次に、Vポイントアプリの連携とスマホのタッチ決済を設定しましょう。対象店ではスマホでかざすだけで高還元を狙えます。カード現物やiDは対象外なので、スマホ決済を習慣にするのがコツです。

具体的には、Apple Pay/Google Payにカードを登録し、対象のコンビニ・飲食店では「スマホをかざして払う」を基本動作にします。これだけで最大7%(2026年2月1日からは最大8%)の還元対象になります。カードを直接かざしたり差し込んだりすると対象外になるので、最初に「スマホで払うクセ」をつけておくのが取りこぼし防止のポイントです。

慣れてきたらSBI証券・PayPay連携まで広げる

生活に慣れてきたら、SBI証券のクレカ積立やPayPay連携まで広げていきましょう。投資をすればポイントの柱が増え、PayPay交換でVポイントの使い道も広がります。投資の元本割れリスクだけは忘れずに。

SBI証券のクレカ積立を設定すれば、毎月の積立がそのままポイントになり、貯まったポイントを投信の買付に回すこともできます。PayPay連携をしておけば、カードで貯めたVポイントを1pt=1ptの等価でPayPayに移し、QR決済中心のお店でも使えます。どちらも後から足せる仕組みなので、焦らず一つずつで大丈夫です。

ただし、クレカ積立は投資信託の購入であり元本割れリスクがあり、将来の利益も保証されません。ポイント目当てで無理な金額を積み立てず、余裕資金の範囲で行うのが安全です。投資に不安があるうちは、決済とPayPay連携だけ先に整えておくのも一つの進め方です。

無理に高年会費カードを作らず利用額に合わせて選ぶ

最後に、高年会費カードは無理に作らず、利用額に合わせて選ぶことが大切です。まずは無料カードで始め、利用額が伸びてからゴールド以上を検討すれば十分。シンプルに使うのが、結局いちばん貯まる近道です。

思っていたより、始めるのは難しくなさそう!まずはカードを1枚作ってみるよ。

その意気だよ。自分に合うか不安なら、先に診断で確かめてみてね。