「スタバ代を少しでも節約したい」「JCBカードがスタバでお得って聞くけど、設定が難しそう……」と悩んでいませんか?

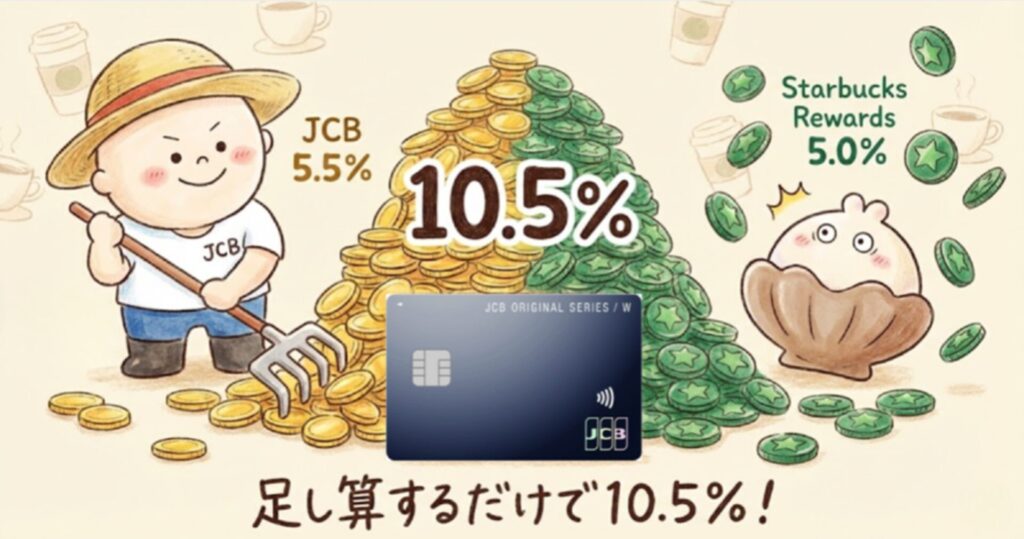

実は、JCBカード(特にJCBカードW)とスターバックスの組み合わせは、数あるクレジットカードの中でも最強クラスの還元率(最大10.5%)を誇ります。

なぜなら、JCBはスターバックスの「J-POINTパートナー(優待店)」に指定されており、決済方法を少し工夫するだけで、通常の買い物とは比較にならないほどのポイントが還元されるからです。

2026年からは、待望の新ポイント制度「J-POINT(1ポイント=1円)」がスタートし、貯まったポイントの使い勝手も劇的に向上しました。かつての複雑な換算レートは一切なくなり、貯まったポイントをそのままスタバ代に充てたり、松井証券でのNISA運用に回したりすることも可能です。

本記事では、スタバ代を実質無料に近づける最短ルートを徹底解説します。この記事を読み終える頃には、あなたも「損をしないスタバ習慣」を手に入れているはずです。

本記事のポイント

・ スタバ代を実質10.5%OFFにして、年間で数万円の節約ができる

・2026年最新の「J-POINT」を迷わず現金同様に使いこなせる

・松井証券との連携で、カフェ代を将来の100万円に変える「攻めのポイ活」が分かる

JCBカード×スタバで還元率10.5%は本当!その内訳と計算ロジック

スタバで還元率10.5%って数字、大きすぎて怪しくない?どうせ厳しい条件があるんでしょ?

ふふ、実は怪しい裏技ではないんだ。JCBカードWのポイントと、スタバ独自の制度を『足し算』するだけで、誰でも正規に実現できる数字だよ!

「10.5%」という数字を聞くと、直感的に「1,000円払えば105円戻ってくる」と考えますよね。その感覚は正解です。

ただし、その内訳は「JCBからの還元」と「スタバからの還元」の2階建てになっていることを理解する必要があります。

まずは、2026年から1pt=1円の価値に統一された新・JCBポイント(J-POINT)の計算式を見てみましょう。

| 項目 | ポイント付与の仕組み | 実質還元率 |

| 通常ポイント | 1,000円につき5pt | 0.5% |

| JCBカードW特典 | +5pt(常に2倍) | +0.5% |

| スタバ優待特典 | +45pt(ポイント10倍) | +4.5% |

| JCB合計 | 1,000円につき55pt | 5.5% |

ここに、スターバックス独自の会員制度「Starbucks Rewards(還元率約5.0%〜)」を合算することで、合計10.5%という驚異の数字が完成します。

例えば、5,000円分をチャージすると、JCBから275円分、スタバから約250円分、合計525円相当が戻ってくる計算です。これだけでフラペチーノ1杯分がタダになると考えると、やらない手はありません。

しかし、実はこの10.5%すら「通過点」に過ぎない、さらに爆発的な還元ルートが存在することをご存知ですか?

✅ここでのまとめ・ポイント

・J-POINT: 1pt=1円としてスタバカードにチャージ可能。

・対象条件: 店頭払いではなく、アプリへの「オンライン入金」が必須。

・合計還元: JCB(5.5%)+スタバ(約5.0%)= 10.5%

なぜ10.5%?「JCBポイント+スタバリワード」の合算構造

「カードのポイントだけで10%超えはさすがに盛りすぎでは?」と思った方、鋭いです。先ほどお伝えした通り、この10.5%という数字は、「JCBのポイント(5.5%)」と「スタバリワード(約5.0%)」の二重取りを前提としています。

それぞれの還元タイミングを分解すると以下のようになります。

| 還元のタイミング | ポイントの種類 | 還元率の目安 |

| ①チャージ時 | JCB:J-POINT | 5.5% |

| ②支払い時 | スタバ:Star(スター) | 約5.0% |

| 合計 | 圧倒的なお得感! | 10.5% |

このように、「チャージ(入金)」でJCBポイントを稼ぎ、「支払い(利用)」でStarを稼ぐのが、還元率を最大化する鉄則です。

現金で支払ってしまうと、この「①チャージ時」の5.5%を丸ごと捨てることになります。「入金する」というひと手間を加えるだけで、お財布への優しさが劇的に変わります。

💡 チェックポイント

・J-POINT: クレジットカード決済時(入金時)に貯まる

・Star(スター): スタバ公式アプリやカードで支払う時に貯まる

・二重取りの条件: JCBカードWで「公式アプリ」へチャージすること

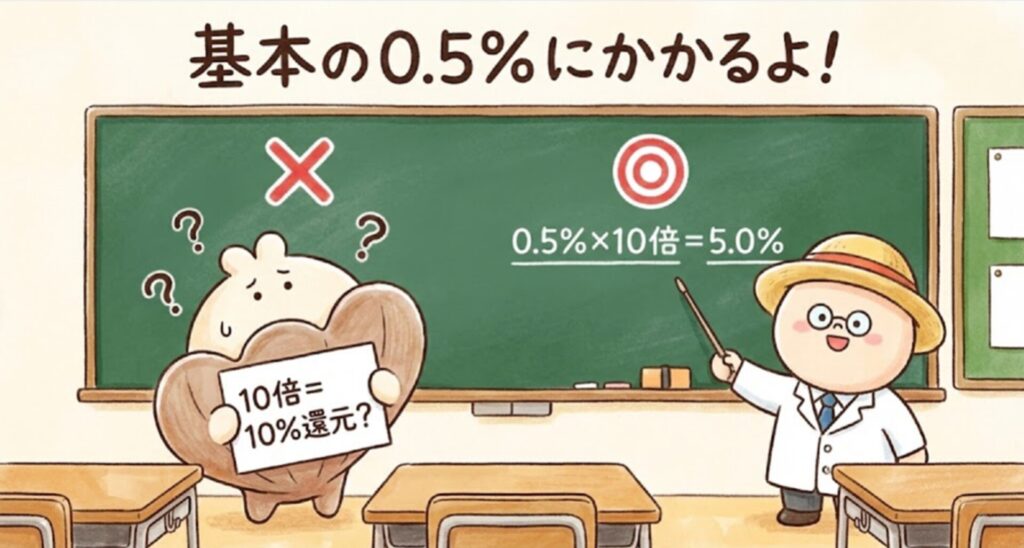

【重要】「10倍=10%」ではない?ポイント計算の落とし穴

「ポイント10倍なら、10%還元じゃないの?」

ここが多くの人が誤解しやすいポイントです。JCBの「ポイント10倍」という表現は、あくまで「基本ポイント(0.5%)の10倍」という意味です。

なぜ「10倍=5.5%」になるのか、その仕組みをスッキリ整理しましょう。

| 項目 | 計算式 | 還元率 |

| 基本 | 200円利用で1pt (1,000円換算で5pt) | 0.5% |

| 10倍とは | 5pt × 10倍 = 50pt | 5.0% |

| JCB Wの場合 | 50pt + W特典(5pt) = 55pt | 合計5.5% |

このように、基準となる数字が0.5%であるため、10倍しても5.0%にしかなりません。しかし、これにJCBカードW限定の特典(+1倍)が加わることで、常時5.5%という高還元を実現しています。

計算の仕組みを理解してスッキリしたところで、いよいよ本記事の目玉、還元率を限界まで引き上げる「21倍」の裏技に切り込んでいきましょう。

💡 チェックポイント

・「倍率」と「還元率」を混同しないように注意。

・1pt=1円で使えるようになったため、貯まった「55pt」はそのまま「55円」として使えます(2026年最新仕様)。

自分専用eGiftなら還元率16%超え?「21倍」の衝撃を使い倒す

さっきの10.5%でも十分すごいけど……もっとお得になる裏技があるって本当?

よくぞ聞いてくれたね。実はスタバ公式の『eGift』を自分宛に送るだけで、JCBのポイントが21倍まで跳ね上がるんだよ!

スタバ好きの間でも意外と知られていないのが、「Starbucks eGift」の活用です。これはLINEやメールで贈れるデジタルギフト券ですが、実はJCBカードWの優待店特典では、通常の入金(10倍)を遥かに凌ぐ「ポイント21倍」に設定されています。

「ギフト用でしょ?」とスルーするのはもったいありません。自分宛に送って自分で使う「セルフギフト」こそが、最強のライフハックなのです。

eGift利用時の還元率シミュレーション

| 項目 | ポイント倍率 | 還元率(JCB分) |

| スタバカード入金 | 11倍(通常+10倍) | 5.5% |

| eGiftの購入 | 21倍(通常+20倍) | 10.5% |

なんと、JCB側の還元だけで10.5%に到達します。 ここに先ほどのスタバリワード(約5.0%〜)を合わせれば、トータル還元率は実質15.5%〜16%超えという、キャッシュレス界でも異次元の数字を叩き出します。

⚠️ 注意事項

・eGiftの「ポイントアップ倍率」は時期、キャンペーン等の影響で変動する場合があります。必ずMyJCBアプリで最新の優待内容をご確認ください。

・ポイントアップ登録済みのJCBカードWで決済することが必須条件です。

「今日は新作のフラペチーノを飲むぞ!」という日は、レジに並ぶ前にサッと自分へeGiftを送ってみてください。その数十秒の手間で、戻ってくるポイントが倍近く変わります。

誰でも使える!自分宛に「eGift」を送るだけの新・習慣

「eGiftって友達にプレゼントする用じゃないの?」と思われがちですが、実は自分宛に発行して使うのが、スタバ上級者の「新・常識」です。

やり方はとても簡単。スタバの公式サイトやアプリから「eGift」を選び、自分のメールアドレスやLINE宛に送信して、その決済にJCBカードWを使うだけ。これだけで、通常のチャージ(10倍)を大きく上回る「ポイント21倍」が適用されます。

「今日はカスタマイズをして豪華な1杯にしたい」という時、その場で500円のeGiftを自分に送ってみてください。1,000円入金するよりもずっと高い還元率で、実質的な割引額が跳ね上がります。

ただ、これだけお得なeGiftですが、実は「スタバリワード(Star)」との兼ね合いで、さらに上の世界を目指せる組み合わせがあるんです。

スタバリワードと合わせれば驚異の「実質21%」も視野に

「JCBの21倍(10.5%)だけでも十分すごいのに、まだ上があるの?」と驚かれるかもしれません。ここがこの戦略の真骨頂です。eGiftを自分に送って使う際、お会計時にスタバ公式アプリのQRコードを提示して「Star」を貯めることで、還元率はさらなる高みへ到達します。

JCBのポイント還元とスタバ独自の還元を合算した「最終形」を見てみましょう。

| 項目 | 還元率(目安) | 備考 |

| JCB:eGift購入特典 | 10.5% | ポイント21倍分の破壊力 |

| スタバ:Starの獲得 | 約10.0%〜 | Gold会員で700円チケット交換時 |

| 合計還元率 | 20.5%超え! | 実質21%という驚異の数字 |

特筆すべきは、スタバリワードを「Gold会員」で運用した場合の効率です。貯まったStarをドリンクチケット(Reward eTicket)に交換し、700円上限ギリギリまでカスタマイズして使った場合、1Starあたりの価値が高まり、スタバ側の還元率だけで最大10%近くに達することも珍しくありません。

「JCBで10.5%」+「スタバで約10%」を足し合わせれば、「支払った金額の5分の1が戻ってくる」という、まさに実質21%も現実的なラインになってきます。

どの支払い方法が正解?利用シーン別の実質還元率

いろいろお得なのはわかったけど、結局レジでどう払うのが一番いいの?

実はそこが運命の分かれ道なんだ。やり方を間違えると、せっかくのポイントが激減してしまうこともあるからね!

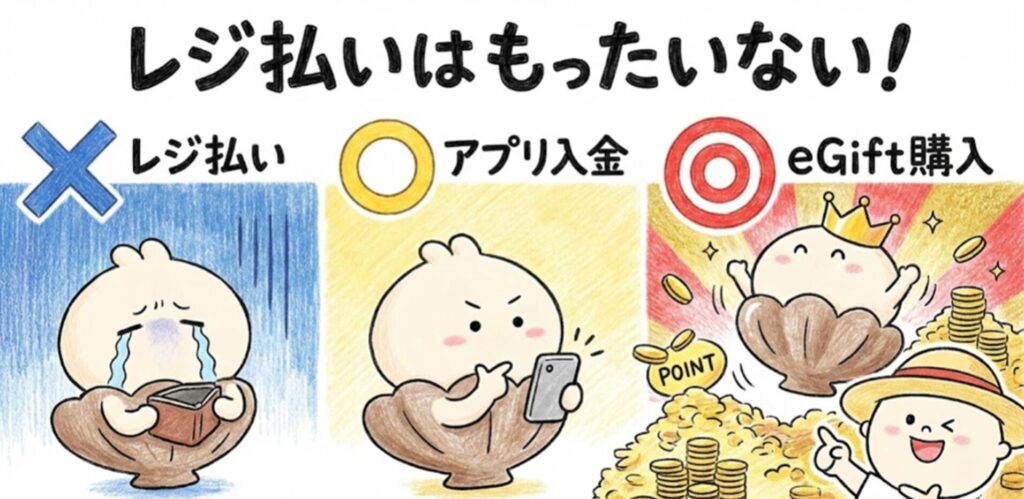

スタバでの支払い方法は多様ですが、JCBカードWのポテンシャルを最大限に引き出すためには、「どこで」「どう」決済するかが重要です。結論から言うと、店舗のレジでカードを直接出すのは「もったいない」行為。

主要な3つのパターンで、還元率の差を比較してみましょう。

| 支払い方法 | 還元率(JCB分) | ポイント倍率 | 備考 |

| eGiftを自分に送る | 10.5% | 21倍 | 【最強】 自分用でもOK! |

| オンライン入金 | 5.5% | 11倍 | 【定番】 アプリでスマート決済 |

| 店頭でカード払い | 1.0% | 2倍 | 【損】 優待店ボーナスが対象外 |

※2026年現在のJ-POINT制度に基づいた数値です。

ご覧の通り、店頭での直接払いは「JCBカードW特典(2倍)」しか付与されず、スタバ優待の10倍〜20倍ボーナスをすべて捨てていることになります。

💡 チェックポイント

・モバイルオーダーも「アプリ内決済」ならしっかりポイント対象!

・店頭での「現金チャージ」や「カードチャージ」は高還元の対象外

・最も手軽でお得なのは「アプリへのオンライン入金」のルーティン化

「毎回eGiftを買うのは少し手間……」という方は、基本はオートチャージ(11倍)に設定しておき、新作フラペチーノなどの高単価ドリンクを楽しむ時だけeGift(21倍)を自分に送る、という使い分けが賢い選択です。

スマホで完結!還元率10.5%を叩き出す「モバイルオーダー」実践マニュアル

仕組みはわかったけど、いざレジの前に立つと『どの画面出せばいいの!?』ってパニックになりそう……

大丈夫! 実はレジに並ぶ必要すらない『モバイルオーダー』が最強の味方なんだ。画面の通りに進むだけで、勝手にポイント二重取りが完成するよ!

ここでは、JCBカードWの恩恵(5.5%)とスタバリワード(約5.0%)を確実に回収するための、「失敗しないモバイルオーダーの手順」を実況解説します。

初めての方も、この通りに操作すれば「10.5%還元」はあなたのものです。

STEP 0:事前準備(JCBカードWでチャージ)

まず大前提として、支払いに使うのは「登録したJCBカードそのもの」ではなく、「JCBカードでチャージされたスタバカード残高」です。

- スタバアプリを開く

- 「Pay」タブをタップ

- 「入金」ボタンをタップし、JCBカードWを選択してチャージ(例:3,000円など)

⚠️ 鉄則

ここで「オートチャージ」設定にしておくと、残高不足で焦る必要がなくなり、常に高還元ルートが維持されます。

STEP 1:お店と商品を選ぶ

準備が整ったら、アプリのホーム画面下にある「オーダー」をタップします。

- お店を選択: 今いる店舗、またはこれから向かう店舗を選びます。「店内飲食(TO STAY)」か「お持ち帰り(TO GO)」かも忘れずに選択しましょう。

- 商品を選択: メニューからお目当てのドリンクを選びます。ここで焦らずに**「カスタマイズ」**ができるのがモバイルオーダーの醍醐味です。「低脂肪乳に変更」「シロップ追加」など、自分好みの1杯を作りましょう。

STEP 2:【最重要】決済画面での確認

商品が決まったら「お支払いへ進む」をタップします。ここが運命の分かれ道です。

- 確認箇所:利用するスターバックス カード 画面に表示されているカードが、「先ほどJCBカードWでチャージしたカード(メインカード)」になっているか確認してください。

💡 ここがポイント!

たまにApple Payやキャリア決済がデフォルトになっている場合があります。必ず「残高のあるスタバカード」が選択されていることを目視でチェック! これさえ合っていれば、JCB側のポイント(チャージ済み)とスタバ側のStar(これから付与)の二重取りが確定します。

STEP 3:注文確定&受け取り

「決済する」をスライドすれば注文完了です。 あとは受取カウンターへ向かい、アプリに表示された「受取番号(ニックネーム)」を店員さんに見せるだけ。

- レジに並ぶ時間: 0分

- ポイント還元率: 合計10.5%

- ストレス: ゼロ

まさに「スマート」と「お得」を両立した、現代のスタバハックの完成です。

損をしないための設定術!JCBカードWをスタバで使う3ステップ

カードさえ作れば、明日から勝手に10.5%貯まるんだよね?

おっと、そこが最大の落とし穴!実は事前の『エントリー』を忘れると、ポイントが1倍のままっていう悲劇が起きるんだ……。

JCBカードWは非常に強力なカードですが、その恩恵を受けるには「初期設定」が欠かせません。せっかくスタバで決済しても、設定が漏れているだけで数千円分のポイントをドブに捨てることになりかねないのです。

初心者の方でも5分で終わる、失敗しないための3ステップをまとめました。

JCBカードW・スタバ活用の必須ロードマップ

スタバを「優待店」として有効化する

10.5%還元の「入り口」を作る

貯まったポイントを1円も無駄にしない

この3ステップさえ完了すれば、あとは日常的にスタバを楽しむだけで、勝手に「実質ドリンク無料」へのカウントダウンが始まります。チャージという「ひと手間」を加えるだけで、還元額は5.5倍に跳ね上がります。この事実を知り、正しく支払い方法を選ぶことこそが、損をしないための鉄則です。

①「JCBオリジナルシリーズ」のポイントアップ登録(必須)

JCBカードWを手に入れたら、まず最初に行うべき最重要ミッションが「ポイントアップ登録」です。実はこれ、カードを作っただけでは適用されず、自分で「スタバでポイントを貯めます!」と宣言(登録)しないと、還元率は通常のままという恐ろしい仕様になっています。

登録といっても、手順は驚くほど簡単です。JCBの会員専用サイト「MyJCB」にログインし、優待店一覧からスターバックスを探して「登録」ボタンをポチッと押すだけ。

| 登録の状態 | スタバでのポイント倍率 |

| 登録なし | 2倍(JCB Wの基本特典のみ) |

| 登録あり | 11倍〜21倍(優待ボーナス加算!) |

②スタバ公式アプリにJCBカードを登録・入金する

ポイントアップ登録が済んだら、次はスタバ公式アプリとJCBカードWを紐付けましょう。冒頭でお伝えした通り、JCBの優待(11倍〜21倍)を受けるための絶対条件は「スタバ公式サービスでのオンライン決済」です。

アプリ内の「支払い」タブからJCBカードを登録し、チャージ(入金)の設定を行うだけで準備は完了。

| 入金方法 | メリット | デメリット |

| 都度入金 | 使う分だけチャージできる | 残高不足になりやすい |

| オートチャージ | 還元チャンスを逃さない | 使いすぎに注意が必要 |

JCBカードWから1,000円入金するたびに、JCB側のポイントがしっかり貯まり、その入金した残高で支払うたびにスタバ側の「Star」が貯まる……この黄金ルートの起点が、アプリへのカード登録なのです。

③J-POINTを「1pt=1円」で使うための準備

2026年、JCBのポイントは「J-POINT」として利便性が大きく進化しました。しかし、ここで気をつけたいのが「交換先によるレートの差」です。

せっかく貯めたポイントも、何も考えずに「カード代金の支払いに充当」してしまうと、1ptあたりの価値が下がってしまうケースがあります。スタバ好きにとっての正解は、「J-POINTをスタバカード残高へ直接チャージする」ことです。

| 交換先 | 1ptあたりの価値 | おすすめ度 |

| スタバカードへチャージ | 1.0円相当(等価) | ★★★★★ |

| 共通ポイント(dポイント等) | 0.8円〜0.9円相当 | ★★★☆☆ |

| 支払い代金に充当 | 0.6円〜0.8円相当 | ★★☆☆☆ |

スタバカードへの交換なら、手数料なしで「1pt=1円」として100%の価値を引き出せます。MyJCBアプリ内の「ポイントを使う」メニューから、スタバカードへの移行を「お気に入り」に設定しておけば、準備は完璧です。

貯まったポイントの「出口戦略」|スタバ代無料化 vs 資産形成

ポイントが貯まるのは嬉しいけど、これってスタバで使い切るしかないのかな?

もちろんスタバ代にするのも最高だけど、実は2026年の今、ポイントを『将来のお金』に育てる選択肢も人気なんだよ!

JCBカードWとスタバの組み合わせでザクザク貯まった「J-POINT」。このポイントをどう出口に導くかで、あなたの数年後の通帳残高が変わるかもしれません。

現在、賢いユーザーが選んでいる出口戦略は大きく分けて2つ。「今を楽しむスタバ無料化」か、それとも「将来に備える資産形成」か、それぞれのメリットを見てみましょう。

| 出口戦略 | 向いている人 | メリット |

| スタバ代無料化 | 日々のスタバ代を浮かせたい人 | 1pt=1円でスタバカードに等価交換。実質ずっと無料でお茶できる。 |

| 【松井証券】で運用 | ポイ活を資産に変えたい人 | ポイントを投資信託の購入に充てる。現金を使わず「投資体験」ができる。 |

「スタバ代を節約できるだけで十分」と思っていた方も、貯まったポイントで投資を始めてみると、意外な楽しさに目覚めるはずです。特に松井証券でのポイント投資は、元手が「買い物でもらったポイント」なので、初心者でもリスクを恐れずにスタートできるのが最大の魅力。

「飲むポイ活」を卒業して、賢い資産形成への第一歩を踏み出してみませんか?

💡 チェックポイント

・スタバ代に使うなら、MyJCBから「スタバカードへのチャージ」を選ぶのが一番お得!

・投資に回すなら、松井証券との連携が必須。JCBポイントを投資に回すルートを確保しよう。\

スタバ代が将来の資産に化ける?松井証券×J-POINT運用の極意

ポイント投資って最近よく聞くけど、結局なにが得なの? スタバでタダ飲みする方が幸せじゃない?

ふふ、そこが運命の分かれ道さ。『消費』すればそこで終わりだけど、『投資』に回せば、そのコーヒー代が将来のランチ代や旅行代に育つ可能性があるんだ!

「飲むポイ活」の最終ゴール、それは貯まったポイントを松井証券で運用することです。 数ある証券会社の中で、なぜJCBユーザーに松井証券が推されているのか。

それは、JCBのポイントを投資信託の購入に直接充てられる、業界でも珍しい連携システムがあるからです。ポイントを無駄なく資産形成に回せるため、現金を使わずに投資デビューしたい方に最適です。

なぜ「松井証券」なの?JCBユーザーだけの特権とは

通常、クレジットカードのポイントを投資に回そうとすると、一度「使いにくい共通ポイント」に変換したり、レートが悪くなったりすることがあります。

しかし、松井証券とJCBの連携なら、以下のメリットを享受できます。

つまり、あなたは「ただスタバでお茶をしているだけ」なのに、裏側では勝手に資産形成が進んでいくという仕組みが作れるのです。

【シミュレーション】毎月のスタバポイントを20年運用したら…

「たかが数百ポイントでしょ?」と侮ってはいけません。投資には「複利(利子が利子を生む)」の魔法がかかります。

仮に、JCBカードWをメインカードとして使い、スタバ利用や普段の買い物で毎月1,000ポイントを貯め、それを松井証券で年利5%(全世界株式の平均的な期待リターン)で運用したとしましょう。

| 経過年数 | 元本(ポイント総額) | 運用結果(資産評価額) |

| 5年後 | 60,000円 | 約 68,000円 |

| 10年後 | 120,000円 | 約 155,000円 |

| 20年後 | 240,000円 | 約 411,000円 |

なんと、元手ゼロ円(ポイントのみ)で始めた投資が、20年後には40万円を超える資産に化ける可能性があります。

もしこのポイントを毎月コーヒーとして「飲んで(消費して)」いたら、20年後には何も残りません。しかし、松井証券という「保管庫」に入れておくだけで、それは将来の「約800杯分のコーヒー代」へと成長するのです。

JCB×スタバ利用でよくある質問(FAQ)

だいぶ仕組みがわかってきたぞ!最後に、ちょっと細かいけど気になる疑問をぶつけてもいい?

もちろんだよ。スタバでのJCB利用は、支払い方一つでポイント対象外になることもあるから、今のうちに解消しておこう!

ここでは、読者の皆様からよく寄せられる質問を、2026年最新の制度に基づいてまとめました

- JCBギフトカードはスタバ店舗で使える?

-

はい、全国のスタバ店舗で利用可能です。 ただし、お釣りが出ない点には注意が必要です。また、ギフトカードでの支払いはJCBカードWの「ポイント21倍」といった優待の対象外となります。手元にギフトカードがある場合は、差額をJCBカードWでオンラインチャージしたスタバアプリで支払うのが、最も賢い組み合わせです。

- eGiftの購入もポイントアップの対象になる?

-

はい、J-POINTの21倍(還元率10.5%)の対象になります! ただし、必ず「スタバ公式サイト」または「公式アプリ」経由で購入し、決済にJCBカードWを使用してください。LINE内での購入(LINE Star Giftなど)は、一部キャンペーンを除きポイントアップ対象外となるケースが多いため、公式アプリ経由が最も確実です。

- 家族カードやApple Payでの支払いはどうなる?

-

家族カードは対象ですが、Apple Payでの「店頭タッチ決済」は対象外です。

- 家族カード: 本会員と同様にポイントアップ登録を済ませれば、合算してポイントが貯まります。

- Apple Pay / Google Pay: iPhoneなどのウォレットに登録して「レジでタッチ決済」した場合は、スタバ優待の対象外(通常還元のみ)となります。必ず**「スタバアプリ内でのチャージ」**にJCBカードを利用してください。

💡 チェックポイント

・迷ったら「レジではアプリのQRコードを出す」と決めておくのが一番安全

・2026年現在、オンライン決済分(チャージ・eGift・モバイルオーダー)だけが、J-POINT爆増の鍵!

まとめ:スタバ好きならJCBカードW×松井証券で「賢い消費」を始めよう

還元率10.5%でスタバを楽しんで、余ったポイントで将来の準備もできる……。ただの『ポイ活』を超えてるね!

その通り!『賢く使って、賢く増やす』。これが令和のスタバ好きにとっての理想のサイクルなんだ。

2026年の新ポイント制度「J-POINT」により、JCBカードWとスタバの相性はもはや無敵といえるレベルに進化しました。最大10.5%(eGiftならさらに上!)という還元率は、年間で見れば数千円、数万円単位の差になってあなたの元へ戻ってきます。

この「浮いたお金」をただ消費するだけでなく、松井証券でのポイント投資という出口に繋げることで、あなたのコーヒータイムは将来への資産形成に変わります。

「賢いスタバ派」になるためのチェックリスト

最終チェックリスト

・貯める:JCBカードWで「ポイントアップ登録」を済ませる

・使う:スタバ公式アプリへのオンライン入金を習慣にする

・増やす:余ったJ-POINTを松井証券で1ptから投資に回す

「毎日1杯のスタバ」を我慢するのではなく、支払い方を変えるだけでお得を最大化し、その恩恵を未来へ繋げる。 さあ、あなたもJCBカードWと松井証券を組み合わせて、最高にスマートなスタバライフをスタートさせましょう!