「JCBカードWとplus L、結局どっちが自分にとって得なの?」その悩み、今日で終わりにしましょう。

2026年1月、JCBはポイント制度を「J-POINT(1pt=1円)」へと完全刷新しました。かつての複雑な換算計算はもう不要。楽天ポイントやPayPayポイントと同じように、1ポイント1円として直感的に使えるのが最大の強みです。

さらに、松井証券でのNISA積立におけるポイント還元など、2026年の資産形成において「JCB×松井証券」は外せない最強の選択肢となっています。

結論から言えば、「デザインの好み」と「女性向け保険の必要性」だけで選んでしまって問題ありません。 なぜなら、基本の還元率やJ-POINTの使い勝手、Amazon・セブン-イレブンでの優遇はどちらを選んでも完全に同じだからです。

本記事では、あなたがどちらを申し込むべきか、そして新制度をどう使い倒すべきかを、どこよりも詳しく、かつ誠実に解説します。

この記事を読んでわかること!

・Wとplus Lの共通点と違い:スペック比較で「損得なし」の根拠を解説

・新制度「J-POINT」の活用術:1pt=1円の仕組みとAmazonでの便利な使い方

・JCB×松井証券の資産運用:ポイントを「資産」に変える2026年の勝ちパターン

・自分に合うカードの選び方:デザインや保険の有無から、あなたへの正解を提示

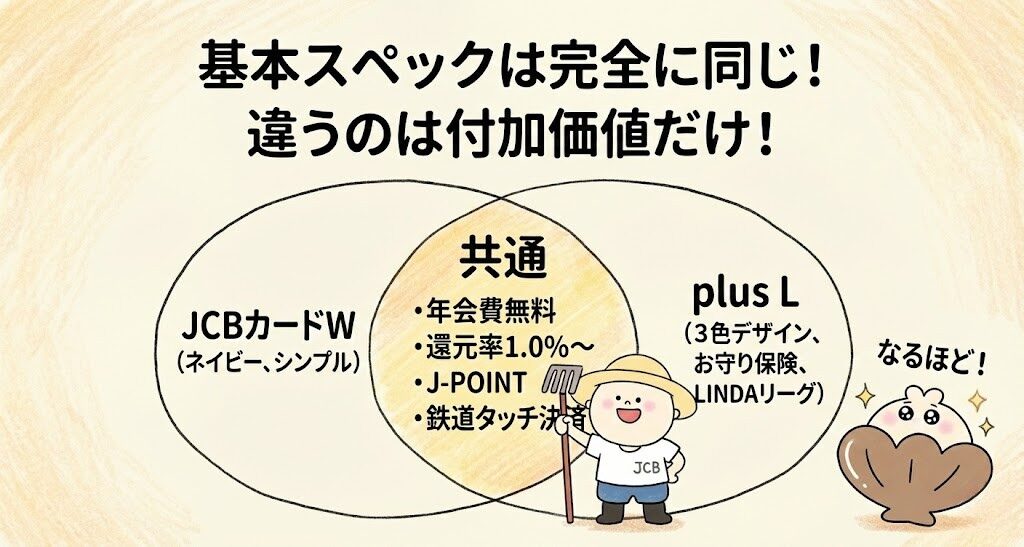

JCBカードWとplus Lの決定的な違い

Wとplus Lって、還元率とか年会費に差はあるの?どっちかが損なら嫌だな…

安心してください。基本スペックは完全に共通。違うのは『デザイン』と『任意加入の保険』、そして『優待サイト』の有無だけ。どっちを選んでも高還元ですよ!

| 項目 | JCBカードW | JCBカードW plus L |

| 中身(還元・年会費) | 【共通】1.0%~還元・永年無料 | 【共通】1.0%~還元・永年無料 |

| デザイン | 王道のネイビー(1種) | 選べる3種(ホワイト/ピンク等) |

| 限定特典 | 特になし(シンプル) | お守り保険・LINDAリーグ |

| 月額コスト | 0円 | 0円(保険加入時のみ数百円) |

| 一言でいうと | 「無駄のないシンプルイズベスト」 | 「Wの機能+αの安心と楽しさ」 |

JCB カード W

普段の買い物やネット通販でしっかりポイントを貯めたい人におすすめ!

年会費無料で高還元だから、最初の1枚にも選ばれやすいカードだよ!

| メリット | デメリット |

|---|---|

| ◎ いつでもポイント2倍還元(還元率1.0%) ◎ Amazonやセブンイレブン、スタバ等で更に ポイント2%~約10%の高還元 ◎ 年会費永年無料(家族カードも無料) | × 申し込みは18歳〜39歳限定 × ETCカードは2年目以降「利用状況次第で無料」、条件未達の場合年会費がかかる(550円) |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0% |

| 年会費 | 永年無料(40歳以降も無料のまま継続可能) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、セブン-イレブン、スターバックス、ウエルシア等 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

JCBカードW plus L

ポイントがザクザク貯まる実力派なのに、選べるデザインも可愛い!年会費無料で高還元、さらに『キレイ』を応援する女性向け特典もついてくる、欲張りなあなたにおすすめ!

| メリット | デメリット |

|---|---|

| ◎ 圧倒的な高還元率: 常にポイント2倍、パートナー店利用でさらに還元率アップ。 ◎女性向け優待「LINDAリーグ」: 美容・グルメ・レジャーの優待やプレゼント企画が豊富。 ◎選べるお守り(女性向け保険): 月額290円〜の低予算で、女性特有の疾病などを補償可能。 | ×年齢制限: 18歳〜39歳までしか申し込めない。 ×WEB専用: 申し込みから明細確認まで、原則オンライン完結。 ×40歳以上の新規入会不可: 40歳を過ぎると通常のJCBカードS等の検討が必要。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0%〜5.5% |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円・利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | Oki Dokiポイント |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、スターバックス、セブン-イレブンなど |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

JCBカードWとplus Lの最大の違いは、「付帯サービスの幅」にあります。スペック表で見れば一目瞭然ですが、年会費無料、還元率1.0%、J-POINT(1pt=1円)導入といった屋台骨の部分は共通です。

大きな分かれ目は、plus Lにのみ用意された「LINDAリーグ」という優待特典と、月額数百円から加入できる「女性向けお守り保険」の存在です。つまり、plus Lは「JCBカードWの機能はそのままに、ライフスタイル特典を上乗せした進化版」と捉えて差し支えありません。

「シンプルな青いカードがいい」ならJCBカードW、「華やかなデザインや保険の選択肢が欲しい」ならplus Lを選べば、後悔することはないでしょう。どちらを選んでも、Amazonやセブン-イレブンでのポイントアップ特典は等しく享受できます。

ここが比較のポイント!

・中身(還元率・ポイント)に差はないので損得なし!

・デザインで遊びたい、保険に興味があるならplus L。

・とにかくシンプルに、ネイビーで統一したいならW。

・どっちもAmazon・セブンで還元率最強は変わらず!

JCBカードW plus Lだけにしかない3つの付加価値

plus Lの方がお得に見えるけど、具体的に何ができるの?自分に関係ある特典かな?

主に『見た目・安心・楽しみ』の3点が強化されています。特に2026年現在の多様なニーズに寄り添った内容ですよ。

1. ライフスタイルに馴染む3種類のデザイン

plus Lを選ぶ最大の動機となるのが、財布を開くたびに満足感を得られる券面デザインです。

従来のJCBカードWが「信頼と規律」を感じさせるビジネスライクなネイビー基調であるのに対し、plus Lは「ホワイト」「ピンク」「M / mika ninagawa」の3種類から選択可能です。

特筆すべきは、2026年のトレンドである「ミニマリズム」と「ホワイト」の融合です。特にホワイトの券面は、性別を問わず人気が急騰しています。大手企業のオフィスや、洗練されたカフェでカードを出す際、主張しすぎないホワイトは清潔感と知性を演出します。

毎日使うツールだからこそ、手に取るたびに「自分のスタイルに合っている」と感じられる。これは数字には現れない、非常に重要なQOL(生活の質)の向上です。

デザイン選びのヒント!

・ホワイト: 性別・シーン不問。ミニマルで清潔感バツグン。筆者のイチオシ。

・ピンク: 華やかさと上品さを兼ね備えた、持つ人を明るくする王道カラー。

・M / mika ninagawa: 蜷川実花氏の世界観が凝縮された、財布の中の芸術品。

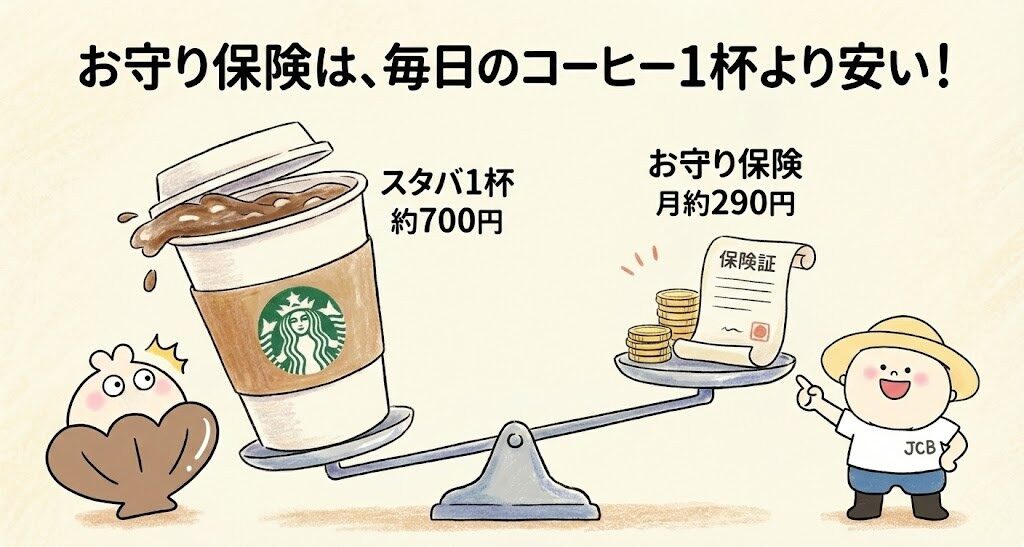

2. 月額数百円から加入できる女性向けお守り保険

plus Lの真の強みは、手頃な掛金で必要な期間だけ備えられる「お守り保険」です。通常のクレジットカードに強制付帯されている保険とは異なり、自分のライフステージに合わせて「カスタマイズ加入」できる点が極めて現代的です。

例えば「女性疾病保険」プランなら、18歳〜24歳は月額290円、30代前半でも月額670円という、サブスク1回分よりも安いコストで加入できます。乳がんや子宮筋腫といった女性特有の病気だけでなく、ほぼすべての病気による入院を日額3,000円からサポート。

家賃や物価が高い東京での生活において、高額な医療保険に入るのは気が引けるもの。しかし、この「お守り」があれば、J-POINTで資産を貯めつつ、健康リスクにも最小コストで網を張れる。まさに「効率的なリスクマネジメント」そのものです。

お守り保険のコスパまとめ!

・圧倒的安さ: 20代なら月290円。コンビニのコーヒー数杯分で大きな安心。

・幅広い補償: 女性特有の疾患だけでなく、一般的な病気による入院もカバー。

・Web完結の機動力: カード入会後、スマホからいつでも加入・解約が可能。

3. 会員限定の優待・プレゼント「LINDAリーグ」

plus L会員だけが参加できる「LINDAリーグ」は、単なる割引クーポンの寄せ集めではありません。ロクシタンや藤田観光(椿山荘など)といった一流企業がパートナーとして名を連ね、QOLを高める体験を提供しています。

特に2026年、ポイ活の楽しさを再定義しているのが毎月10日・30日の「LINDAの日」です。アプリからルーレットを回すだけで、2,000円分のJCBギフトカードが当たるチャンスがあります。

「そんなの当たらないよ」と思うかもしれませんが、こうした「定期的に訪れる小さな楽しみ」を日常に組み込めるのは、無機質な決済カードにはないplus Lだけの魅力。貯める(J-POINT)だけでなく、楽しむ(LINDAリーグ)。このバランスが、plus Lを単なるクレカ以上の存在にしています。

LINDAリーグの楽しみ方!

・月2回のルーレット: 10日・30日はカレンダーに登録。数秒の操作で2,000円を狙う。

・厳選された優待: コスメ・映画・宿泊など、日常を彩る実利的な特典が充実。

・所有する喜び: 特典を使いこなすことで、年会費無料以上のリターンを容易に回収。

※特典よりシンプルさ重視の方は → JCBカードWの申し込みはこちら

JCBカードW plus Lの「女性向け保険」は本当に入るべき?

月額数百円って安いけど、実際に入った方がいいのかな?無駄遣いにならない?

鋭い視点です。家賃の高い東京生活では、1円の固定費削減が将来の資産額を左右しますからね。結論から言えば、この保険は『高額な民間の医療保険に対する、極めて合理的な代替案(または補強材)』です。そのロジックを解剖しましょう。

plus Lの「お守り保険」が2026年も支持され続けている理由は、その圧倒的な「リーンスタイル(無駄のない)」設計にあります。一般的な医療保険は、月数千円〜数万円という重い固定費になりがちですが、この保険は必要なリスクだけに焦点を当て、コストを最小化しています。

特に2026年現在は「高額療養費制度」の認知も進んでいますが、依然として解決できないのが「入院時の差額ベッド代」や「食事代」、そして「退院後の通院交通費」といった、公的保険の対象外となる自己負担分です。

これらを「月額300円前後」という、もはや家計の誤差の範囲内で補填できるのは、貯蓄(資産)を1円も切り崩したくない賢いユーザーにとって、期待値の高いリスクヘッジと言えます。

こんな人は「入るべき」!

・医療保険未加入: 月数千円払うのは嫌だが、最低限の網を張っておきたい。

・貯蓄を最大化したい: 万が一の入院で、せっかく貯めた「J-POINT」や新NISAの資産を売却したくない。

・2026年のミニマリスト: 「大きな保険で備える」より「必要な分だけ安く備える」柔軟性を重視する。

保険の種類と月額料金のシミュレーション

実際に、2026年時点での加入シミュレーションを見てみましょう。例えば「女性特定病気入院保険」プランであれば、以下のようになります。

- 20代(18歳〜24歳): 月額290円

- 30代前半(30歳〜34歳): 月額670円 (※2026年2月時点の規約に基づく)

年間コストで見ると、20代なら約3,500円。これは都内の飲み会1回分、あるいはサブスクの数ヶ月分に過ぎません。これで「万が一の入院時に日額3,000円〜」というキャッシュフローを確保できる。

逆に、既に会社団体の手厚い医療保険に入っている場合や、潤沢な現預金がある場合は、あえて加入する必要はありません。その浮いた数百円を、後述する「松井証券でのNISA積立」に1円単位で追加する。この「徹底した資源配分の最適化」こそが、2026年の勝ちパターンです。

保険加入の最終ジャッジ!

・判断: 月290円で「入院費用の自己負担」という不確実性を消せるなら「買い」。

・除外: 既にフル装備の保険があるなら不要。JCBは「決済と運用」に特化させる。

・戦略: 浮いたお金は「J-POINT運用」に回して、リスクをチャンスに変える。

既に医療保険に入っている人がプラスする価値はあるか

すでに手厚い医療保険に入っている方でも、plus Lの保険を追加する価値は十分にあります。その理由は、民間の保険ではカバーしきれない「入院前後の細かな出費」を月数百円で補填できるからです。

例えば、入院時の食事代や差額ベッド代、通院のタクシー代などは、通常の医療保険の給付金だけでは赤字になるケースが少なくありません。plus Lの保険は「メイン」ではなく、「貯金を1円も減らさないためのサブ」として非常に優秀です。

もちろん、不要と感じればいつでもWebで解約できるため、ライフステージに合わせて柔軟に「安心」を調整できるのが最大のメリットです。

結論: 1つでも当てはまるなら、加入する価値は大いにアリ!

・入院時の雑費(食事・着替え代)まで全額カバーしたい

・今の保険に「通院保障」が付いていない

・月数百円の固定費で、今の安心感をさらに高めたい

男性でもJCBカードW plus Lに申し込める?審査への影響を解説

実はplus Lの『ホワイト』、デスクに置いた時に一番映えると思うんだよね。でも、これって『女性向け』でしょ?男が申し込むと審査で変な目で見られたり、落ちやすかったりしない?

それは20世紀の古い考え方ですね。2026年現在、JCBの審査において性別は完全にニュートラル。デザインの好みでPlus Lを選ぶ男性は、むしろ『感度が高い層』として実在しています。審査への悪影響は、論理的に言って『ゼロ』です!

結論から申し上げます。男性がJCBカードW plus Lを申し込むことに、制度上・審査上のデメリットは一切存在しません。 JCB公式の申し込み資格ページにも、申込条件に性別の記載は一切ありません。

審査で見られるのは、あくまで「あなたの支払い能力(スコアリング)」です。勤務先、年収、居住形態、そして過去の支払い実績。ここに「カードのデザイン」という変数が入り込む余地はありません。

安定したスコアを持つあなたであれば、WだろうがPlus Lだろうが、結果は同じ。デザインが気に入ったのなら、性別を理由に妥協するのは、それこそ「不合理」な選択です。

男性の申し込み・審査の真実!

・審査への影響: ゼロ。カードの種類で合否が左右されることは物理的にあり得ない。

・トレンド: 「ホワイト」を所有する男性ユーザーは2026年、スタンダードな存在に。

・特典の取捨選択: 女性向け保険に入らなくても、高還元なJ-POINTや鉄道タッチ決済は100%享受できる。

男性がplus Lを選ぶメリットと注意点

男性があえてplus Lを選ぶ最大のメリットは、JCBカードWにはない「パーソナライズの余地」です。

ネイビー一択のWに対し、自分の持ち物やスタイルに合わせられる選択肢がある。これは今の時代、性別を超えた価値です。また、LINDAリーグの優待(ホテル、美容、ギフト)は、自分への投資やパートナーへのプレゼント選びに非常に役立ちます。

注意点: 「女性特定病気入院保険」などの一部プランは、医学的な理由から男性は加入できません。しかし、それはあくまで「オプションの一つ」が使えないだけであり、カード自体のポテンシャル(還元率、J-POINT、Amazon優遇)は何ら損なわれることはありません。

男性がplus Lを選ぶ際のメリット!

・独自性: 「みんなと同じネイビー」を避け、自分のスタイルを貫ける。

・LINDAリーグ: ギフトや体験の優待は、むしろスマートな男性こそ使いこなせる。

・基本性能: Amazon 2.0%還元、セブン-イレブン、スタバ等の最強還元はWと完全同一。

デザイン重視なら「ホワイト」が正解

特に、企業のビジネスシーンや、ミニマルな暮らしを追求する男性から支持されているのが、plus Lの「ホワイト」です。

このホワイトは、安っぽい白ではなく、光の当たり方で表情を変える洗練されたトーン。近年のトレンドである「クワイエット・ラグジュアリー(控えめな贅沢)」を象徴するデザインです。財布から出した際、相手に威圧感を与えず、それでいて「お、こだわってるな」という印象を残す。

「JCBカードWのネイビーは、少し堅苦しすぎる(あるいは学生っぽく見える)」と感じている大人なあなたにとって、このホワイトの選択肢があること自体が、plus Lを選ぶ最大の合理的根拠になります。

ホワイトが「正解」な理由!

・清潔感: ネイビーよりも軽く、どんなファッションや財布にも調和する

・洗練: 「決済機能」を単なる作業ではなく、デザインとして楽しむ余裕を演出。

・希少性: 多くの人がWを選ぶ中で、あえてPlus Lの白を持つという「差別化」。

※やっぱりネイビー派の方は → JCBカードWの申し込みはこちら

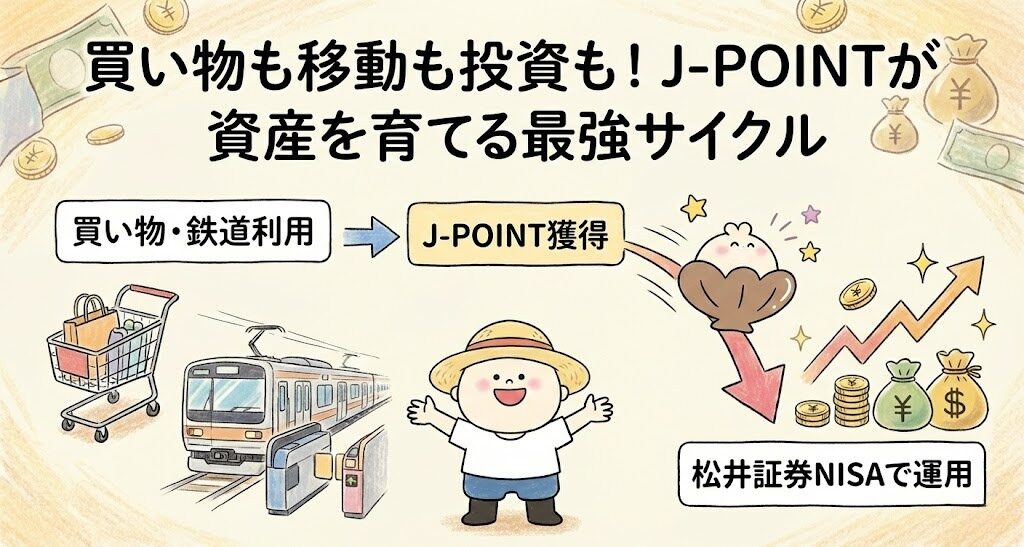

【2026年最新】共通する「J-POINT」と松井証券での活用術

JCBのポイントって計算が面倒なイメージだったけど、今は違うの?

2026年から完全刷新されました!『1ポイント=1円』で、楽天ポイントのように直感的に使えるのが最大の強み。さらに新NISAとの相性も抜群なんだ!

JCBカードW / plus Lの最大の進化、それがポイント制度の刷新です。かつてのOki Dokiポイント時代に必要だった「現在のポイント数に5を掛けて、Amazonなら3.5を掛けて…」といった複雑な換算計算はもう不要。

現在は「J-POINT」に統一され、アプリを開いた瞬間に「今、自分はいくら持っているのか」が円単位で把握できます。

この刷新の真価は、単なる分かりやすさではなく、「資産形成とのシームレスな融合」にあります。貯まったJ-POINTは、1円単位でカード利用代金に充当(キャッシュバック)できるのはもちろん、2026年の新NISA戦略において不可欠な「松井証券」での投資信託購入に直接充てることが可能です。

買い物という「消費」から生まれたポイントが、新NISA枠での「運用」を通じて将来の資産に変わる。

2026年現在、JCBカードWはもはや単なる決済カードではなく、個人の資産バランスシート(B/S)を強化する強力な金融デバイスへと昇華したと言えるでしょう。

2026年からの新・活用術!

・1ポイント=1円: もうややこしい換算は一切不要。脳のメモリを節約。

・1円単位の流動性: キャッシュバックやMyJCB Payで、1円も無駄にせず使い切れる。

・松井証券との連携: ポイントを「積立原資」に。消費を投資に変換する2026年の勝ちパターン。

1ポイント=1円で分かりやすくなったJ-POINT

新制度「J-POINT」の最大の功績は、ポイントの価値を「現金」と同等まで引き上げたことにあります。2026年2月、JCBはさらなる一手として「MyJCB Pay」の大幅アップデートを実施しました。

特筆すべきは、コンビニや飲食店、ドラッグストアなど全国160万ヵ所以上の店舗において、MyJCBアプリのQRコード決済で1ポイント=1円としてそのまま決済に充当できるようになった点です。これにより、「ポイントを交換する」という手間そのものが消滅しました。

また、生活のインフラであるAmazonにおいても、貯まったJ-POINTはレジでそのまま「1pt=1円」として利用可能。さらに2026年3月25日から始まる「鉄道タッチ決済」の利用代金に対しても、後からポイントで充当することができます。

「貯めたはいいが、使い道に困る」というポイントのデッドロック現象は、このJ-POINTによって完全に解消されました。

J-POINTの圧倒的利便性まとめ!

・交換不要: レジやアプリでそのまま1円として使える「現金感覚」

・価値の固定: どの交換先を選んでも1pt=1円。損をする選択肢がなくなった。

・Amazon最強: plus Lも共通でAmazon 2.0%還元。レジで即ポイント消費も可能。

松井証券のクレカ積立でも最大活用が可能

2026年において、JCBカードWを語る上で「松井証券」との連携は避けて通れない最重要トピックです。将来の厚生年金だけに頼らない資産形成を模索する読者にとって、このスキームは「リスクゼロのブースト」になります。

具体的には、松井証券の投資信託積立をJCBカードWで決済することで、積立額に応じたJ-POINTが毎月付与されます。例えば、新NISA枠をフル活用し、毎月10万円(2026年の法改正・ルール変更に対応)の積立を継続した場合、その還元額だけで年間数万円分のJ-POINTが「確定報酬」として手に入ります。

さらに、この貯まったJ-POINTを再び松井証券の積立原資に充てる「ポイント投資」のサイクルを回せば、複利効果はさらに加速。銀行の預金金利が上昇傾向にあるとはいえ、この「決済ポイントの再投資」が生み出す利回りは、極めて合理的な「負けない投資術」です。

※口座開設は無料。JCBカードとの連携はスマホで5分で完了します。

JCB×松井証券の投資メリット!

・積立で貯まる: 投信を買う「作業」そのものがJ-POINTを生み出す。

・ポイントで増やす: 1円分から再投資可能。資産の「端数」すら働かせる。

・手間いらず: 一度設定すれば、2026年の新NISA枠を自動で最大効率化。

どっちが自分に合う?他社カードとの比較で考える

JCBが強いのはわかったけど、楽天カードとどっちが本当に得なの?

えは極めてシンプル。あなたの『メインの買い物場所』で決めるのが、最も誠実かつ合理的な答えです。楽天は楽天市場での『点』に強いですが、JCBはAmazon・コンビニといった生活の『線』に圧倒的に強いんです。

JCBカードW vs 楽天カード(Amazon利用ならどっち?)

日本を代表する高還元カード同士ですが、2026年現在の勝敗は「Amazon・コンビニ・カフェ・鉄道」という、都市生活の4大インフラをどれだけ使うかで決まります。

楽天カードは楽天市場内では強力ですが、Amazonでの還元率は原則1.0%。対してJCBカードW / plus Lは、Amazonでの還元率が常時2.0%(J-POINT 4倍)と、楽天に2倍の差をつけます。

さらに、2026年3月25日から始まる「関東鉄道11社局のタッチ決済」を考慮すると、移動そのものがポイント源になるJCBの利便性は、楽天カード(Suicaチャージ等の手間が必要)を大きく上回ります。東京の過酷な満員電車や多忙な毎日において、「チャージ不要、カード1枚で改札通過」という体験価値は、単なる還元率以上のリターンをもたらします。

決定的な回答!

・Amazon最強: 還元率はJCBが2倍(楽天1.0% vs JCB 2.0%)。年間20万円利用で4,000円の差。

・日常の隙間: スタバやセブン-イレブンを月1回でも使うならJCBが圧倒的に有利(最大10.5%〜21倍)。

・移動の革新: 2026年3月、JCBは「交通系IC」の呪縛からあなたを解放する。

JCBカードW plus L vs 楽天PINKカード(女性向け特典の差)

「女性向け(または特典付き)カード」として比較されるのが楽天PINKカードです。しかし、2026年のスマートなライフスタイルにおいて、両者には「維持コスト」という決定的な差があります。

楽天PINKカードは、優待を受けるために月額330円(税込)のサービス料を払い続ける「サブスク型」です。対してJCB plus Lは、追加費用0円で「LINDAリーグ」の優待や豪華プレゼント抽選に参加可能。この「固定費ゼロで楽しみだけを享受する」設計こそが、合理的節約を志向する層に選ばれる理由です。

また、デザインの洗練度も無視できません。楽天PINKカードが特定の「ピンク」に限定されるのに対し、plus Lはミニマルな「ホワイト」や蜷川実花氏の「アートデザイン」など、大人の財布に馴染む選択肢が豊富。2026年、持ち物に「知性」と「清潔感」を求めるなら、JCB plus Lの独壇場です。

どっちの「プラスアルファ」が正解?

・JCB plus L: 追加コスト0円。洗練されたデザイン。毎月の懸賞。合理的で上品。

・楽天PINK: 月額を払ってでも楽天経済圏のクーポンが欲しい「楽天特化型」。

→2026年のビジネス・スタンダードには、JCB plus Lの「無償の付加価値」が馴染みます。

JCBカードW/plus Lの申し込みから発行までの流れ

よし、JCBに決めた!でも申し込んでから届くまで時間がかかるのは嫌だな。

大丈夫、今は爆速ですよ。スマホ1台あれば、最短5分でカード番号が発行されます。物理カードが届く前に、今夜のAmazonギフト券購入や、MyJCB Payでの支払いまで可能になります!

JCBカードW / plus Lの申し込みは、徹底的にデジタル化されています。24時間365日、あなたの「欲しい」と思った瞬間に手続きが完了。最短5分で発行される「モバ即」なら、その日のうちにポイ活をスタートできます。

即座に番号を確認し、MyJCB Payの設定を済ませる。

J-POINT投資に必須。NISA口座との紐付けもスマホで。

3/25以降は改札もタッチで。日々の支出を自動で資産へ。

1. Webサイトから申し込み(最短5分)

ままずは公式サイトの申し込みボタンから。スマホの入力補完を使えば、実質3分程度で完了します。ここで必ず「即時判定(モバ即)」を選択してください。

9:00〜20:00の間であればJCBの高度なAI審査が即座に走り、最短5分で結果が出ます。承認されれば、その瞬間からMyJCBアプリ内でカード番号、有効期限、セキュリティコードが確認可能。

Amazonでの買い物はもちろん、Apple PayやGoogle Payに登録して、近所のコンビニで「タッチ決済」をその日のうちに体験できます。

即時発行の注意点!

・夜20時までの申し込みなら、その場で番号ゲット。

・免許証かマイナンバーカードを手元に用意する。

・番号さえ出れば、物理カードなしで即Amazon利用OK。

※20時までの申し込みで即時カード番号を発行。届く前にAmazonで使えます。

2. 本人確認と審査(即時判定のコツ)

審査を「秒」で終わらせるコツは、「オンライン口座設定」です。これをその場で行うことで、JCB側での本人確認がリアルタイムで完了します。

注意点は受付時間の「20時」の壁。2026年現在、AI審査は進化していますが、即時判定の最終受付は20時です。これを1分でも過ぎると翌日9時以降の回答になるため、夜の晩酌前、あるいは通勤の合間にサクッと済ませてしまうのが、デキる大人の進め方です。

審査を爆速で終わらせるコツ!

・20時までに申し込む(これを過ぎると翌日回答)。

・オンライン口座設定を済ませる(通帳や暗証番号を用意)。

・入力ミスをゼロにする(AI審査は正確さが命!)。

3. カードの受け取りと初期設定

物理カードは、申し込みから約1週間で届きます。2026年版は、表面に番号がない「完全ナンバーレス」。カードが届いたら、まずはMyJCBアプリで優待店(スタバ、セブン等)のポイントアップ登録を忘れずに行ってください。

ここで松井証券のサイトから「JCBカード積立」の設定を済ませれば、準備完了。「使うほどポイントが貯まり、鉄道に乗るだけでJ-POINTが貯まり、それが勝手にNISAで運用される」。この理想的なマネーサイクルが、あなたの人生にインストールされます。

届いたらすぐやる3項目!

・MyJCBアプリでカードの利用開始設定をする。

・松井証券のサイトからJCBカードを「積立用」に連携。

・スタバ等の優待店をアプリで1度だけ「登録」する。

→これでAmazon4倍・スタバ最大10.5%還元の準備が完了!

JCBカードWとplus Lに関するよくある質問(FAQ)

まとめ:2026年の最強コンビ「JCB×松井証券」で賢く資産を増やそう

いろいろ分かった!J-POINTも使いやすくなったし、あとは自分に合う方を選ぶだけだね。

その通り!どちらを選んでも、今日からあなたのポイントが『資産』に変わる第一歩になります。迷う時間はもったいないですよ!

JCBカードWとplus L、どちらを選ぶべきか。その答えはシンプルです。

基本の還元率や1pt=1円のJ-POINT、そして鉄道タッチ決済の利便性はどちらも同じ。純粋に、あなたの直感と「白か、青か、ピンクか」というデザインの好みで決めてしまってOKです。

2026年、ポイントは「使うもの」から「増やすもの」へと変わりました。Amazonやセブン-イレブンで効率よくJ-POINTを貯め、それを松井証券で増やす。そして、日々の移動をも効率化する。この「JCBのある生活」を一日でも早く始めた人が、数年後に大きな資産と余裕を手にします。

「損をしたくない」と悩むのはもう終わり。自分に合う1枚を手に取って、新時代のキャッシュレス生活を今すぐスタ

ートさせましょう!

あなたに合う1枚は決まりましたか?どちらを選んでも、今日からポイントが”資産”に変わり始めます。

※どちらも年会費無料・Amazon 2.0%還元・鉄道タッチ決済対応。違いは”見た目”と”保険の選択肢”だけです。

カードと一緒に始めると効果倍増 → 松井証券の無料口座開設はこちら

最後の運命診断!

・シンプル・最短で始めたいなら「JCBカードW」

・お洒落・安心も欲張りたいなら「JCBカードW plus L」

・Amazon・スタバ・松井証券を1つでも使うなら、今日が最高の始めどき!