「投資信託を始めたいけど、どうせならポイントも貯めたい」――そう考えているあなたに朗報です。

松井証券とJCBカードを組み合わせれば、投資しながら二重にポイントが貯まる仕組みを実現できます。クレジットカードで積立購入する際に最大1.0%のポイントが貯まり、さらに投資信託を保有しているだけで年率最大1.0%のポイントが毎月付与されます。

例えば、月10万円の積立を続けながら1,000万円の投資信託を保有している場合、年間で約10万円分のポイントが獲得できます。10年間では累計100万円以上のポイントに――これは他社のクレカ積立サービスと比較しても圧倒的な水準です。

しかも、年会費無料のJCBカードWなら初期費用ゼロで始められます。マクドナルドやスターバックスなどの日常の買い物でも最大10.5%という高還元を受けられるため、貯まったポイントをさらに投資に回すこともできます。

本記事では、2026年2月時点の最新情報をもとに、以下の内容を徹底解説します:

・松井証券×JCBカードで実現する二重のポイント獲得の仕組み

・JCBカードWとJCBゴールド、どちらを選ぶべきか

・日常の買い物で最大10%還元を受ける方法

・口座開設から積立設定までの具体的な手順

・他社(SBI証券)との詳細比較

投資初心者の方でも、この記事を読めば今日から実践できる内容になっています。それでは、松井証券×JCBカードの魅力を詳しく見ていきましょう

はじめに:二重のポイント獲得で投資効率が向上

松井証券とJCBカードの組み合わせなら、クレカ積立の還元率0.5〜1.0%に加えて、投資信託の保有で年率最大1.0%のポイントが貯まります。この2つのポイントプログラムを組み合わせることで、業界でもトップクラスの還元を実現できます。

さらに、2026年1月にスタートしたJ-POINTパートナー制度により、マクドナルドやスターバックスなどの日常の買い物で最大10%の高還元を受けられるようになりました。貯まったポイントは松井証券ポイントに交換でき、投資信託の購入に充てることができます。

ねえ、2つのポイントが貯まるってどういうこと?

JCBゴールドのクレカ積立で1.0%、投資信託を持ってるだけでさらに最大1.0%貯まるんだ。つまり、購入時と保有時の両方でポイントが貯まる仕組みだよ!

本記事では、2026年2月時点の最新情報をもとに、松井証券×JCBカードのクレカ積立を最大限に活用する方法を徹底解説します。口座開設から積立設定、ポイントの再投資まで、初心者の方でも迷わず始められるよう、具体的な手順を紹介していきます。

松井証券

JCBカードとの組み合わせでダブルポイントを実現!

クレカ積立で最大1.0%、投信を持つだけで年率最大1.0%。

業界トップクラスの還元率で効率よく資産形成できる!

| メリット | デメリット |

|---|---|

| ◎ 投信残高ポイントが業界最高水準(年率最大1.0%) ◎JCBカードでクレカ積立が可能 ◎ 低コストファンドも高還元の対象 ◎ NISA口座の管理がシンプル ◎ サポートがオリコン1位(問い合わせ部門) | ×投信残高ポイントに毎月エントリーが必要 ×取扱銘柄数がSBI証券より少ない(約1,700本) ×国内株式手数料が26歳以上は有料 ×JCBカード以外のクレカ積立に非対応 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、ETFなど。eMAXIS Slimシリーズを含む約1,700本 |

| クレカ積立還元率 | 最大1.0%(JCBゴールド使用時。JCBカードWは0.5%) |

| 投信残高ポイント | 年率最大1.0%(業界最高水準・毎月エントリーが必要) |

| ポイント投資対応 | 松井証券ポイントで投信の購入が可能(1円単位から) |

| 対応クレカ | JCBオリジナルシリーズ(JCBカードW・JCBゴールドなど) |

| NISA対応 | つみたて投資枠・成長投資枠に対応。一画面で管理可能 |

| 取引ツール/情報提供 | スマホアプリ「松井証券」。操作がシンプルで初心者向き |

| 特典・連携サービス | J-POINTパートナーとの連携でマクドナルド・スタバなど最大10.5%還元 |

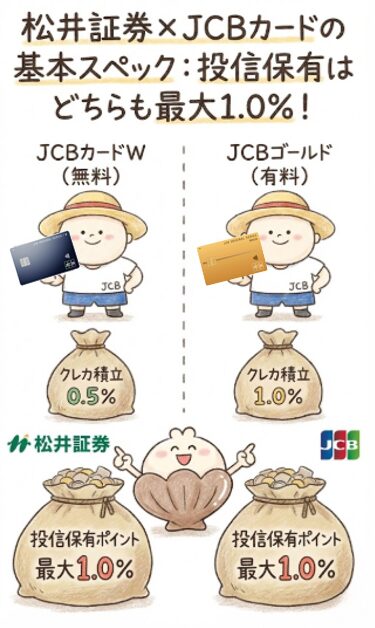

松井証券×JCBカードの基本スペック【2026年2月版】

このセクションでは、松井証券でJCBカードを使ってクレカ積立をする際の基本的な還元率と、投信残高ポイントサービスの仕組みを解説します。

年会費無料のJCBカードWならクレカ積立0.5%+投信保有最大1.0%、JCBゴールドならクレカ積立1.0%+投信保有最大1.0%という、業界トップクラスの還元が実現できる理由を、具体的な数字とともに紹介していきます。

クレカ積立の通常還元率:0.5〜1.0%

松井証券では、JCBオリジナルシリーズのクレジットカードを使って投資信託の積立ができます。積立金額に応じてJ-POINTが貯まり、還元率はカードのグレードと月間ショッピング利用額によって変動します。

カード種類 |  JCBカードW(一般) |  JCBカードS(一般) |  JCBゴールド |  JCBプラチナ |  JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| クレカ積立還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| おすすめ度 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★ |

| 申し込みリンク |  | | | | |

重要なポイントは、クレカ積立の金額は月間利用額の集計対象外という点です。

つまり、月5万円の条件を満たすには、クレカ積立とは別に通常の買い物で5万円以上利用する必要があります。

月10万円のクレカ積立を行った場合

年会費無料のJCBカードWなら年間600ポイント(約420円分)

JCBゴールドなら年間1,200ポイント(約840円分)のJ-POINTが貯まります。

月5万円の利用って、何にカードを使えばいいの?

電気代、スマホ代、サブスクをカード払いにするだけで2〜3万円いくよ。食費や日用品を足せば5万円は意外と簡単に達成できるんだ。

月間利用額の集計対象外となる支払い

・各種年会費・データ維持料

・ショッピングリボ・分割払いの手数料

・キャッシングサービス利用分

・電子マネーチャージ(nanaco、WAON、Suicaなど)

投信残高ポイントサービス:年率最大1.0%

松井証券の最大の強みは、投資信託を保有しているだけで毎月ポイントが貯まる「投信残高ポイントサービス」です。この還元率は年率最大1.0%で、オンライン証券大手5社(松井証券、SBI証券、三菱UFJeスマート証券、マネックス証券、楽天証券)の中でトップの水準です。

重要なポイント:投信残高ポイントはカードの種類に関係なく、全員が最大1.0%の対象です。つまり、年会費無料のJCBカードWでも、JCBゴールドと同じ投信残高ポイントが受け取れます。

主要ネット証券の投信保有ポイント比較(2026年2月時点)

| 証券会社 | 低コストファンド | アクティブファンド | 条件 |

|---|---|---|---|

| 松井証券 | 年率0.1〜1.0% | 年率0.1〜1.0% | 毎月エントリー |

| SBI証券 | 年率0.022〜0.25% | 年率0.1〜0.25% | 不要 |

| 楽天証券 | 残高達成時のみ | 残高達成時のみ | 不要 |

| マネックス証券 | 一律0.03% | 最大0.08% | 不要 |

特筆すべきは、eMAXIS Slimシリーズなどの低コストインデックスファンドも最大1.0%の対象という点です。他社では低コストファンドの還元率が低く設定されていますが、松井証券では銘柄を問わず高還元が受けられます。

保有残高別の年間獲得ポイント(年率1.0%の場合)

| 保有残高 | 松井証券(年率1.0%) | SBI証券(年率0.25%) | 差額 |

| 500万円 | 50,000円分 | 12,500円分 | 37,500円 |

| 1,000万円 | 100,000円分 | 25,000円分 | 75,000円 |

| 2,000万円 | 200,000円分 | 50,000円分 | 150,000円 |

例えば、eMAXIS Slim 全世界株式(オール・カントリー)を1,000万円保有している場合、松井証券なら年間最大10万円分のポイントが貯まります。これを10年間続けると、ポイントだけで100万円の差が生まれます。

持ってるだけで年10万円分のポイントって、銀行の利息より全然いいよね。しかもJCBカードWでもゴールドでも同じ条件だから、この部分での差はないんだ。

でも毎月エントリーが必要なんだよね?忘れたらどうなるの?

その月のポイントはもらえなくなるから、スマホのカレンダーに毎月1日の通知を設定しておこう。エントリー自体は10秒で終わるよ。

⚠️投信残高ポイントサービスの注意点

・毎月1日〜月末までにエントリーが必要

・エントリーを忘れるとその月のポイントは付与されない

・スマホアプリから簡単にエントリー可能

・ポイント付与は毎月下旬

二重のポイント獲得でお得に資産形成

クレカ積立のポイント(最大1.0%)と投信残高ポイント(最大1.0%)を組み合わせることで、購入時と保有時の二重のポイント獲得が可能です。

JCBカードW vs JCBゴールドの還元率比較

カード種類 | JCBカードW(一般) | JCBゴールド (プレミアム) |

| おすすめ対象 | 初心者・コスパ重視 | 最大還元重視 |

| 年会費 | 無料 | 11,000円 |

| メリット | 初期費用ゼロ J-POINTパートナーで0.5%高還元 | クレカ積立1.0% J-POINTボーナスあり |

| 申し込みリンク | | |

月10万円を積立、残高1,000万円保有の場合の年間獲得ポイント

■JCBカードW■

クレカ積立:600P(約420円分)

投信残高:100,000円分

合計:約100,420円分

年会費:0円

→実質利益:約100,420円

■JCBゴールド■

クレカ積立:1,200P(約840円分)

投信残高:100,000円分

合計:約100,840円分

年会費:11,000円

→実質利益:約89,840円

意外な結果:年会費を考慮すると、JCBカードWの方が実質利益が大きい!

ただし、これは保有残高が大きい場合の話です。保有残高が少ない初期段階では、クレカ積立の還元率差(0.5%)が重要になります。

どちらを選ぶべき?

・JCBカードW:初心者・年会費を払いたくない方向け

・JCBゴールド:クレカ積立を重視する方向け

この仕組みの優れた点は、ポイントで購入した投資信託にも投信残高ポイントが付与されるという点です。つまり、ポイント投資した分にもさらにポイントが付く「ポイントの複利効果」が生まれます。

結局どっちがいいの?

初心者ならまずはJCBカードWで十分だよ。年会費無料だし、投信残高ポイントは同じだから。慣れてきて、クレカ積立を月10万円フルで使うようになったら、ゴールドへの切り替えを検討するといいね。

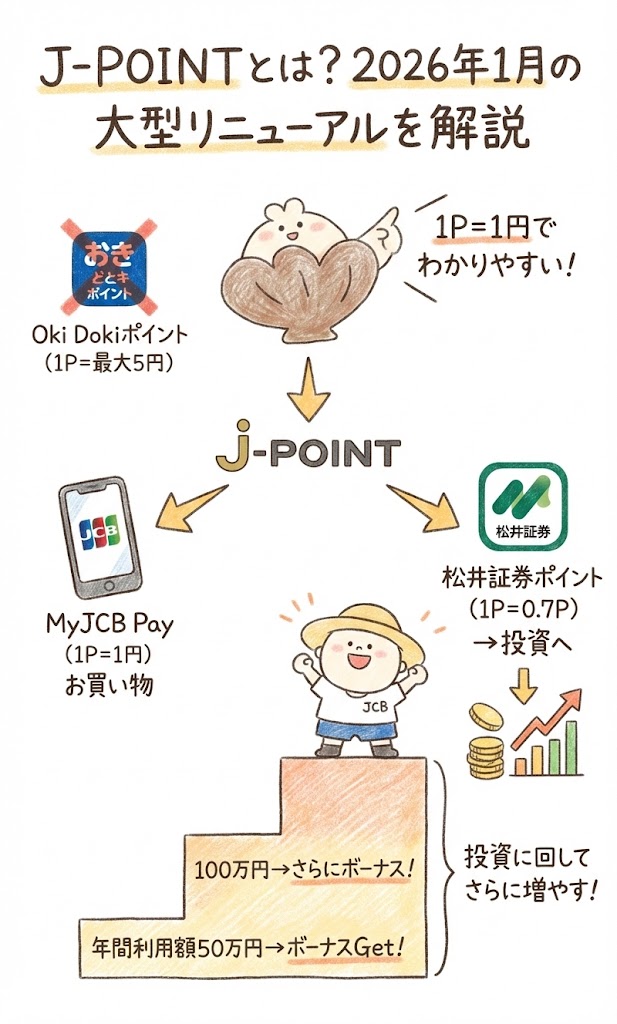

J-POINTとは?2026年1月の大型リニューアルを解説

2026年1月13日にJCBカードのポイントプログラムが「Oki Dokiポイント」から「J-POINT」へと刷新されました。このセクションでは、リニューアルによって何が変わったのか、松井証券ポイントへの交換レートの詳細、そしてポイントの貯まり方・使い方がどう改善されたのかを詳しく解説します。

Oki Dokiポイント→J-POINTへの変更内容

2026年1月13日、JCBカードのポイントプログラムが「Oki Dokiポイント」から「J-POINT」へと全面刷新されました。この変更により、ポイントの貯まり方・使い方が大幅に改善されています。

新旧ポイント制度の比較

| 項目 | 旧Oki Dokiポイント | 新J-POINT |

| 付与レート | 月間1,000円で1ポイント | 月間200円で1ポイント |

| ポイント価値 | 1ポイント=最大5円 | 1ポイント=最大1円 |

| 実質還元率 | 最大0.5% | 最大0.5% |

| わかりやすさ | △複雑 | ◎シンプル |

| 端数処理 | 999円まで切り捨て | 199円まで切り捨て |

実質的な還元率は変わりませんが、「200円=1ポイント=1円」という直感的な設計になったことで、少額決済でもムダなくポイントが貯まるようになりました。

具体例:350円の買い物をした場合

・旧制度:0ポイント(1,000円未満は切り捨て)

・新制度:1ポイント(1円相当)

還元率は変わってないのに、何が良くなったの?

端数のムダがなくなったんだ。コンビニで300円使っても1ポイント貯まるから、小さな買い物でもコツコツ貯められるようになったよ。

J-POINTボーナス制度の新設

2026年1月のリニューアルに伴い、「J-POINTボーナス」制度が新設されました。年間利用額50万円ごとに自動的にボーナスポイントが付与される仕組みで、プレミアムカード会員なら大きなメリットがあります。

J-POINTボーナスの付与額(カード種類別)

| 年間利用額 | 一般カード | プレミアムカード |

| 50万円 | 付与なし | 約1,000円相当 |

| 100万円 | 付与なし | 約2,000円相当 |

| 200万円 | 付与なし | 約4,000円相当 |

| 300万円 | 付与なし | 約6,000円相当 |

※JCBカードWは対象外です

年間100万円利用のJCBゴールド会員なら、通常のクレカ積立還元率1.0%に加えて、J-POINTボーナス約2,000円相当が上乗せされ、実質的なメリットがさらに増えます。

ただし、JCBカードWはJ-POINTボーナスの対象外ですが、年会費無料という点を考慮すれば、依然として非常にお得なカードです。

松井証券ポイントへの交換レートと使い方

J-POINTは、松井証券ポイントに交換して投資信託の購入に充てることができます。ただし、交換レートには注意が必要です。

J-POINTの主な交換先と交換レート

| 交換先 | 交換レート | 1,000J-POINTの価値 |

| MyJCB Pay(店頭利用) | 1P=1円 | 1,000円分 |

| JCBギフトカード | 1P=1円(送料除く) | 1,000円分 |

| 松井証券ポイント | 1P=0.7P | 700円分 |

| dポイント | 1P=0.7P | 700円分 |

| Pontaポイント | 1P=0.7P | 700円分 |

| PayPayポイント | 1P=0.7P | 700円分 |

| Amazonギフトカード | 1P=0.7円 | 700円分 |

重要:松井証券ポイントへの交換レートは「1J-POINT = 0.7松井証券ポイント」です。

最も高いレートで利用できるのはMyJCB Payでの店頭利用(1P=1円)ですが、投資に回したい場合は松井証券ポイントに交換します(1P=0.7P)。

ポイント交換の具体例(JCBカードW使用)

・年間クレカ積立:120万円

・月間ショッピング利用:5万円以上

・獲得J-POINT:年間600ポイント(還元率0.5%)

・松井証券ポイント交換後:420円分の投資信託購入が可能

ポイント交換の具体例(JCBゴールド使用)

・年間クレカ積立:120万円

・月間ショッピング利用:5万円以上

・獲得J-POINT:年間1,200ポイント(還元率1.0%)

・松井証券ポイント交換後:840円分の投資信託購入が可能

松井証券への交換レートは0.7倍だから、MyJCB Payで使うほうがお得なんだ。でも、ポイントで買った投資信託にも投信残高ポイントが付くから、長期的には投資に回すのも選択肢だよ!

じゃあクレカ積立で貯めたポイントは、どう使うのが一番いいの?

日常の支払いに使うならMyJCB Pay、投資を増やしたいなら松井証券ポイントに交換って使い分けるといいよ。

J-POINTパートナーで日常の買い物も最大10%還元

2026年1月に始まったJ-POINTパートナー制度では、マクドナルドやスターバックスなど80店舗以上で高還元が受けられます。このセクションでは、どの店舗が何%還元なのか、事前登録の方法、そしてJCBカードWなら還元率がさらに0.5%アップする仕組みを解説します。日常の支出をポイントに変える方法がわかります。

マクドナルド・スタバで10%還元の衝撃

2026年1月のJ-POINTリニューアルに伴い、「JCBオリジナルシリーズパートナー」が「J-POINTパートナー」へと生まれ変わりました。対象店舗が80店舗以上に拡大し、日常的に利用する飲食店やサービスで高還元が受けられます。

例えば、スターバックスで月2万円利用した場合、10%還元で2,000ポイント(約1,400円分)のJ-POINTが貯まります。これを松井証券ポイントに交換すれば1,400円分の投資信託が購入できます。

スタバで10%還元ってすごくない?500円のドリンクなら50ポイント貯まるってこと?

そうだよ!しかもJCBカードWなら10.5%還元になるんだ。ただし事前にポイントアップ登録が必須だから、MyJCBアプリから必ず登録しておこうね。

ポイントアップ登録の方法(必須手続き)

J-POINTパートナーの高還元を受けるには、事前の「ポイントアップ登録」が必須です。登録していない状態で利用しても、通常の0.5%還元(JCBカードWなら1.0%)のままなので注意が必要です。

登録手順

トップメニューまたはポイント管理画面から「J-POINTパートナー」を選択します。

一覧からよく使う店舗を選び、「ポイントアップ登録」ボタンをタップします。

複数店舗を同時に登録できるので、マクドナルド・スターバックス・ガストなどまとめて登録しておきましょう。

以降はその店舗でJCBカードを使うだけで自動的に高還元が適用されます。

登録は一度行えば継続して有効です。

登録後は、その店舗でJCBカードを使うだけで自動的に高還元が適用されます。登録は一度行えば継続的に有効なので、よく使う店舗はすべて登録しておくのがおすすめです。

⚠️ポイントアップ登録の注意点

・店舗ごとに個別の登録が必要

・登録は無料で何店舗でも可能

・登録前の利用分は高還元の対象外

・登録は一度すれば継続的に有効

JCBカードWなら還元率がさらに0.5%アップ

年会費無料のJCBカードWは、基本還元率が通常カードの2倍(1.0%)に設定されています。これはJ-POINTパートナーでも適用され、さらに0.5%上乗せされます。

JCBカードWとJCBゴールドの還元率比較

店舗 | JCBカードW(一般) | JCBゴールド (プレミアム) |

| マクドナルド | 10.5% | 10.0% |

| スターバックス | 10.5% | 10.0% |

| Amazon | 2.0% | 1.5% |

| セブン-イレブン | 2.0% | 1.5% |

| 通常の買い物 | 1.0% | 0.5% |

| 申し込みリンク | | |

JCBカードWは39歳以下限定ですが、一度作れば40歳以降も継続して利用できます。年会費無料でこの高還元率は非常にお得です。

J-POINTパートナー活用の実例(JCBカードW使用、10年間)

・月5万円をJ-POINTパートナー店舗で利用(平均還元率5%)

・月間獲得:2,500J-POINT

・年間獲得:30,000J-POINT

・松井証券ポイント交換後:21,000円分の投資信託購入

→10年間の累計投資元本(ポイントのみ):210,000円

年会費無料なのに、こんなに高還元なんだ!

そう!だからスタバやマックをよく使う人は、絶対にJCBカードWがおすすめなんだ。40歳以降も使い続けられるから、今のうちに作っておくといいよ。

松井証券を選ぶべき3つの決定的理由

他社と比較して、松井証券がJCBカードユーザーに最適な理由を3つに絞って解説します。

投信残高ポイントの業界最高水準、ポイントの再投資の柔軟性、NISA口座の使いやすさ。これら3つのメリットが、長期的な資産形成においてどれだけ大きな差を生むのか、具体的な数字とともに紹介します。

理由1:投信残高ポイントが業界最高水準

松井証券の投信残高ポイントサービス(年率最大1.0%)は、オンライン証券大手5社の中でトップの還元率です。長期保有を前提とする投資信託との相性が抜群で、保有期間が長くなるほど他社との差が開いていきます。

重要:この投信残高ポイントは、JCBカードWでもJCBゴールドでも同じ条件で受け取れます。

10年間の累計ポイント比較(1,000万円保有の場合)

| 証券会社 | 年間獲得ポイント | 10年間の累計 |

| 松井証券 | 100,000円分 | 1,000,000円分 |

| SBI証券 | 25,000円分 | 250,000円分 |

| 楽天証券 | 一時金のみ | 約50,000円分 |

| マネックス証券 | 3,000円分 | 30,000円分 |

10年間で75万円もの差が生まれます。この差は無視できない金額であり、長期投資を前提とするNISA口座での運用なら、松井証券が圧倒的に有利です。

さらに、松井証券では低コストのインデックスファンド(eMAXIS Slimシリーズなど)も最大1.0%の対象です。他社では低コストファンドの還元率が低く設定されている中、この点は大きなアドバンテージといえます。

10年で75万円の差って、旅行に何回も行けちゃうレベルだよね。しかもJCBカードWでもゴールドでもこの恩恵は全く同じだから、カード選びで差はつかないんだ。

でも毎月エントリーって面倒じゃない?

スマホアプリから10秒で終わるよ。僕はカレンダーに毎月1日の通知を入れてるから、忘れたことないんだ。

ポイントを1円単位で再投資できる

松井証券では、貯まったJ-POINTを松井証券ポイントに交換(0.7倍レート)し、投資信託の購入代金として1円単位から利用できます。この「ポイント投資の柔軟性」が、長期的な資産形成において大きなアドバンテージとなります。

ポイント投資の好循環フロー

1.クレカ積立・日常の買い物でJ-POINTを獲得

2.MyJCBで松井証券ポイントに交換(0.7倍レート)

3.松井証券で投資信託の積立購入に利用(1円単位から可能)

4.ポイントで買った投資信託にも「投信残高ポイント」が付与

5.さらにポイントが増える好循環が完成

この仕組みの優れた点は、ポイントで買った投資信託にも投信残高ポイントが適用される点です。つまり、ポイント投資した分にもさらにポイントが付く「ポイントの複利効果」が生まれます。

日常の支出で貯めたポイントが、そのまま投資元本に変わる。この仕組みが、松井証券×JCBカードの魅力の一つです。

理由3:NISA口座の管理がシンプルで初心者向き

松井証券のNISA口座は、シンプルな設計と充実したサポート体制が特徴です。2025年オリコン顧客満足度ランキングでは「問い合わせ部門」で1位を獲得しており、初心者が安心して始められる証券会社として高く評価されています。

松井証券の使いやすさ3つのポイント

・一画面管理:つみたて投資枠と成長投資枠が一画面で管理できる

・軽快な動作:スマホアプリのページ読み込みが速くストレスフリー

・充実サポート電話:がつながりやすく、チャットも利用可能(平日8:30〜17:00)

さらに、25歳以下の国内株式取引手数料が無料になる優遇制度もあり、若年層の資産形成を強力にサポートしています。

SBI証券は機能が多すぎて迷うって聞くけど、松井証券は大丈夫?

松井証券は必要な機能に絞ってシンプルに作られてるから、初心者でも迷わないよ。JCBカードWで始めれば、年会費無料で初期費用ゼロで投資デビューできるんだ。

⚠️NISA口座に関する注意点

・NISA口座は1人1つしか開設できない

・他の証券会社でNISA口座を持っている場合は、年1回変更可能

・変更手続きには1〜2週間かかるため、余裕を持って申請が必要

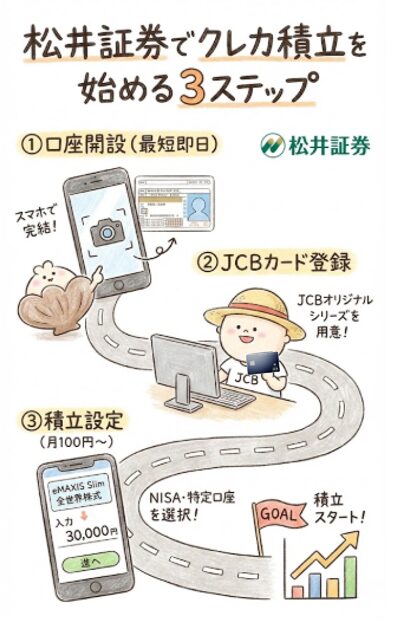

松井証券でクレカ積立を始める3ステップ

口座開設からクレカ積立の設定まで、初心者でも迷わず完了できるよう3つのステップに分けて解説します。スマホだけで完結する口座開設の方法、JCBカードの登録手順、そしておすすめの積立銘柄まで、具体的な画面操作とともに紹介します。このセクションを読めば、今日から実際に始められます。

ステップ1:松井証券の口座開設(最短即日)

松井証券の口座開設は、オンライン申し込みなら最短即日で完了します。スマホのカメラで本人確認書類を撮影するだけで、郵送でのやり取りは不要です。

必要なもの

・マイナンバーカードまたは通知カード

・運転免許証やパスポートなどの本人確認書類

・メールアドレス

・銀行口座情報

口座開設の5ステップ

(所要時間:1分)

松井証券の公式サイトにアクセスし、トップページの「口座開設」ボタンをクリックします。NISA口座も同時に申し込めるので、チェックを忘れずに入れておきましょう。

(所要時間:2分)

普段使用しているメールアドレスを入力して送信します。届いた確認メールのURLをクリックして本登録へ進みます。

(所要時間:5分)

氏名・住所・生年月日・職業などの必要事項を入力します。マイナンバーの入力もこの画面で行います。

(所要時間:3分)

運転免許証やマイナンバーカードなどをスマホカメラで撮影してアップロードします。郵送不要でその場で完結します。

審査完了後、ログインIDとパスワードがメールで届きます。通常は最短当日〜3営業日以内に完了します。NISA口座は別途税務署の審査があるため、開設まで1〜2週間ほどかかります。

NISA口座も一緒に申し込んだほうがいいよ。同時申し込みできるし、税務署の審査で1〜2週間かかるから早めに手続きしておこう。

NISA口座の審査中は投資できないの?

総合口座は先に開設されるから、特定口座で積立は始められるよ。NISA口座が開設されたら自動的に切り替わるから安心してね。

⚠️NISA口座開設の注意点

・NISA口座の開設には税務署の審査があり、1〜2週間程度かかる

・総合口座は最短即日開設されるため、NISA口座の審査中でも特定口座での積立は可能

・口座開設完了後のログインIDとパスワードは安全な場所に保管

ステップ2:JCBカード(オリジナルシリーズ)の登録

松井証券にログイン後、JCBカードをクレカ積立用として登録します。対象となるのは、JCBが直接発行する「JCBオリジナルシリーズ」のみです。

登録できるJCBカード一覧

カード種類 | JCBカードW(一般) | JCBカードS(一般) | JCBゴールド | JCBプラチナ | JCBザ・クラス |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 | 55,000円 |

| クレカ積立還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% |

| おすすめ度 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★ |

| 申し込みリンク | | | | | |

※楽天カードやイオンカードなど、他社発行のJCBブランドカードは対象外です。

JCBカードを持ってない場合はどうすればいい?

初心者ならJCBカードWがおすすめだよ。年会費無料だし、投信残高ポイントは同じだから。月10万円フルで積立するようになったら、ゴールドへの切り替えを検討するといいね。

⚠️カード登録の注意点

・カード登録後、実際に積立が開始されるのは翌月以降

・毎月10日(営業日)までに登録すれば、翌月から積立開始

・カード更新時は新しいカード情報の再登録が必要

ステップ3:積立銘柄と金額の設定

最後に、積立購入する投資信託と毎月の積立金額を設定します。NISA口座と特定口座のどちらで積み立てるかも、この段階で選択可能です。

おすすめの積立銘柄(初心者向け)

| 銘柄名 | 投資対象 | 信託報酬 | 特徴 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 0.05775% | 最も分散効果が高い |

| eMAXIS Slim 米国株式(S&P500) | 米国主要500社 | 0.09372% | 米国経済の成長を享受 |

| ニッセイ日経225インデックスファンド | 日本大型株 | 0.143% | 国内株式に集中投資 |

初心者なら「eMAXIS Slim 全世界株式」がおすすめ。これ1本で世界中の株式に分散投資できるから、リスク管理もバッチリだよ。

複数の銘柄に分けて積み立てることもできる?

もちろん!合計が月10万円以内なら、何本でも組み合わせOKだよ。まずは月3万円くらいから始めて、慣れてきたら増やしていくのがおすすめだね。

⚠️積立設定の注意点

・クレカ積立の上限は月10万円

・複数の銘柄に分けて積立可能(合計10万円以内)

・積立設定完了後、翌月から自動的に買付実行

・設定内容はいつでも変更・停止可能

松井証券 vs SBI証券:JCBユーザーならどっち?

JCBカードでクレカ積立ができるのは、松井証券とSBI証券の2社のみです。このセクションでは、両社の基本スペックを徹底比較し、投信保有ポイントの差がどれだけ大きいのか、10年間の累計で具体的に計算します。

結論として、JCBカードユーザーなら松井証券が最適な理由を、データに基づいて解説します。

基本スペックの比較:投信保有ポイントで圧倒的な差

JCBカードでクレカ積立ができる証券会社は、松井証券とSBI証券の2社のみです(2026年2月時点)。楽天証券やマネックス証券ではJCBカードは使えません。では、松井証券とSBI証券のどちらを選ぶべきでしょうか。

松井証券 vs SBI証券の徹底比較

| 項目 | 松井証券 | SBI証券 |

| クレカ積立還元率 | 0.5〜1.0% | 0.5〜1.0% |

| 投信保有ポイント | 年率最大1.0%(全銘柄) | 年率最大0.25%(一部銘柄) |

| 取扱銘柄数 | 約1,700本 | 約2,600本 |

| NISA口座の使いやすさ | ◎シンプル | ○多機能だが複雑 |

| 国内株式手数料 | 26歳以上有料 | 条件付き無料 |

| サポート品質 | オリコン1位 | 一般的 |

クレカ積立の還元率は両社とも同じですが、投信保有ポイントで圧倒的な差が出ます。長期保有を前提とするなら、松井証券の方が圧倒的に有利です。

10年間の累計ポイント比較(1,000万円保有の場合)

【松井証券の場合】

年間獲得:100,000円分

10年間の累計:1,000,000円分

【SBI証券の場合】

年間獲得:25,000円分

10年間の累計:250,000円分

松井証券vsSBI証券の差額▲750,000円

10年間で75万円の差が生まれます。この差は旅行や車の購入にも使える金額であり、長期投資においては無視できません。

重要:この投信残高ポイントは、JCBカードWでもJCBゴールドでも同じです。

SBI証券のほうが銘柄数が多いけど、それって重要じゃないの?

実際、人気の低コストインデックスファンドは両社とも取り扱ってるから、初心者〜中級者なら松井証券の1,700本で十分なんだ。それよりも、長期保有のポイント差のほうがはるかに大きいよ。

J-POINTパートナー活用で差をさらに広げる

松井証券を選ぶもう一つの決定的な理由が、J-POINTパートナーとの組み合わせです。マクドナルド、スターバックス、ガストなどをよく利用する方なら、日常の支出でポイントを大量に獲得し、それを投資に回せます。

日常の支出が投資元本に変わる。この仕組みを活用できるのが、松井証券×JCBカードの強みです。

一方、SBI証券の強みは取扱銘柄数の多さと、三井住友カードやエポスカードなど複数のカードブランドに対応している点です。しかし、JCBカードユーザーに限って言えば、投信保有ポイントの差が決定的です。

結論:JCBカードユーザーなら松井証券一択

・投信残高ポイント(最大1.0%)は他社を圧倒

・JCBカードWなら年会費無料

・JCBゴールドならクレカ積立も高還元

・J-POINTパートナーで日常の支出も高還元

・初心者にも使いやすいシンプルな画面設計

よくある質問(FAQ)

実際に松井証券でクレカ積立を始める際に、多くの方が疑問に感じるポイントをQ&A形式でまとめました。ポイントの付与タイミング、積立金額の変更方法、J-POINTパートナーの登録忘れ、投信残高ポイントのエントリー忘れなど、実用的な疑問に答えます。

Q1. クレカ積立のポイントはいつ付与されますか?

A. J-POINTは決済日の翌月25日頃、松井証券ポイント(投信残高分)は毎月下旬に付与されます。

ポイント付与のスケジュールは、ポイントの種類によって異なります。

ポイント付与タイミング一覧

| ポイント種類 | 付与タイミング | 備考 |

| J-POINT(クレカ積立分) | カード決済日の翌月25日頃 | ボーナスポイントとして付与 |

| 松井証券ポイント(投信残高分) | 毎月下旬 | 毎月エントリーが必要 |

| J-POINT(J-POINTパートナー) | ショップにより異なる | 通常は1〜2ヶ月後 |

例えば、2月11日にクレカ積立の決済が行われた場合、J-POINTは3月25日頃に付与されます。一方、投信残高ポイントは保有状況に応じて毎月付与されるため、長期保有するほど効率的にポイントが貯まります。

すぐにポイントがもらえるわけじゃないんだね。

そう。でも一度設定すれば自動で貯まり続けるから、気づいたらかなりの額になってるよ。

Q2. 積立金額の変更や停止はいつでもできますか?

A. 積立金額の変更・停止はいつでも可能ですが、反映されるのは翌月以降の買付分からです。

松井証券のクレカ積立は、月単位で柔軟に変更できます。ただし、タイミングによっては当月分の買付に間に合わないため、余裕を持って手続きしましょう。

変更・停止の締切とスケジュール

| 手続き内容 | 締切日 | 反映タイミング |

| 積立金額の変更 | 毎月10日(営業日) | 翌月の買付から |

| 積立の停止 | 毎月10日(営業日) | 翌月の買付から |

| 積立の再開 | 毎月10日(営業日) | 翌月の買付から |

例えば、2月15日に積立金額を変更した場合、2月分の買付は元の設定のまま実行され、3月分の買付から新しい金額が適用されます。

一時的に積立を止めたい場合も、設定画面から簡単にできるんだ。生活費が厳しい月だけ停止して、余裕ができたら再開するのもOKだよ。

Q3. J-POINTパートナーの登録を忘れたらどうなりますか?

A. 登録していない店舗では、通常の0.5%還元(JCBカードWなら1.0%、JCBゴールドなら0.5%)のままです。高還元を受けるには事前登録が必須です。

J-POINTパートナーの高還元を受けるには、利用前に各店舗への「ポイントアップ登録」が必要です。登録は無料で、MyJCBアプリから1分で完了します。

登録を忘れた場合の損失額(月2万円利用、JCBカードW使用の場合)

| 店舗 | 登録あり | 登録なし | 損失額 |

| マクドナルド | 2,100ポイント(10.5%) | 200ポイント(1.0%) | ▲1,900ポイント |

| スターバックス | 2,100ポイント(10.5%) | 200ポイント(1.0%) | ▲1,900ポイント |

| Amazon | 400ポイント(2.0%) | 200ポイント(1.0%) | ▲200ポイント |

登録し忘れると、せっかくの高還元が無駄になっちゃうんだね。

そう。だから、よく使う店舗は最初に全部登録しておくのがおすすめだよ。登録は一度すれば継続的に有効だから、手間は最初の1回だけだよ。

Q4. 投信残高ポイントのエントリーを忘れたらどうなりますか?

A. その月のポイントはもらえなくなります。毎月1日にスマホのリマインダーを設定しておきましょう。

松井証券の投信残高ポイントサービスは、毎月エントリーが必要です。エントリーを忘れると、その月のポイントは付与されません。

エントリーを忘れた場合の損失額(保有残高別)

| 保有残高 | 年率1.0%の場合の月間ポイント | 忘れた場合の損失 |

| 500万円 | 約4,166円分 | ▲4,166円 |

| 1,000万円 | 約8,333円分 | ▲8,333円 |

| 2,000万円 | 約16,666円分 | ▲16,666円 |

エントリーは毎月1日から月末まで受け付けてるから、月初にリマインダーを設定しておくと忘れないよ。僕はスマホのカレンダーに毎月1日9時の通知を入れてるんだ。この投信残高ポイントは、JCBカードWでもゴールドでも同じだから、忘れずにエントリーしようね!

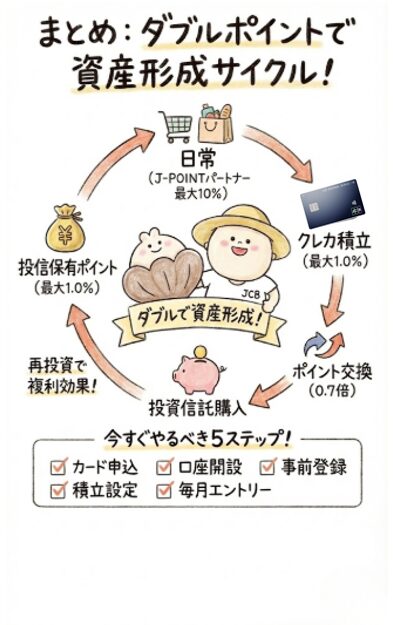

まとめ:クレカ積立と投信保有のダブルポイントを実現する方法

松井証券とJCBカードの組み合わせの最大の魅力は、クレカ積立と投信保有という2つのタイミングでポイントが貯まる点です。JCBゴールドならクレカ積立1.0%+投信保有最大1.0%、年会費無料のJCBカードWでもクレカ積立0.5%+投信保有最大1.0%という、業界トップクラスの還元率を実現できます。

さらにJ-POINTパートナーを活用すれば、マクドナルドやスターバックスなど日常の買い物でも最大10〜10.5%の高還元が受けられ、貯まったポイントをそのまま投資元本に変えることができます。

この好循環は一度仕組みを作ってしまえば自動で回り続けます。日常の買い物でJ-POINTを貯め、クレカ積立でさらにポイントを上乗せし、貯まったポイントを松井証券ポイントに交換して投資信託を購入する。そして、ポイントで買った投資信託にも投信残高ポイント(年率最大1.0%)が付与されるため、雪だるま式にポイントが増えていく仕組みです。

カード選びに迷ったら、まずは年会費無料のJCBカードWからスタートするのがおすすめです。投信残高ポイントはJCBカードWもJCBゴールドも条件は同じ。月10万円のフル積立を継続するようになった段階で、ゴールドへの切り替えを検討すれば十分です。

松井証券×JCBカードの5つの強み

1.クレカ積立と投信保有の二重のポイント獲得

2.J-POINTパートナーで日常の買い物が最大10%還元(JCBカードWなら10.5%)

3.J-POINTを0.7倍レートで松井証券ポイントに交換可能

4.投信残高ポイントが年率最大1.0%(業界トップ、カード種類問わず)

5.NISA口座の管理がシンプルで初心者でも使いやすい

今すぐやるべきこと5つ

1.JCBカードの申し込み(JCBカードWは39歳以下・年会費無料)

2.松井証券の口座開設(NISAも同時申請)

3.J-POINTパートナーへの事前エントリー

4.クレカ積立の設定(まずは月3万円から)

5.投信残高ポイントサービスへの毎月エントリー(月初にリマインダー設定を忘れずに)

→この5つを済ませれば、今日から二重のポイント獲得が始まります。

長期的な資産形成を考えるなら、松井証券×JCBカードの組み合わせでクレカ積立と投信保有のダブルポイントを実現しましょう。2026年2月現在、JCBカードの新規入会キャンペーンも実施中です(終了時期は公式サイトで確認)。今日から資産形成をスタートしませんか?。