「JCBのJ-POINTって、結局改悪なの?それとも改善なの?」もしあなたが今そう感じているなら、答えは「あなたの使い方次第で真逆になる」です。

2026年1月13日、JCBはポイント制度を24年ぶりに刷新しました。SNSでは「50万円未満は損」「マイル交換が改悪」という声が目立ちます。これらは事実です。

しかし一方で、この変更を機に還元率を爆上げし、資産を増やしている「勝ち組」がいるのも事実です。J-POINTは「なんとなく使っている人」から得を奪い、「賢く立ち回る人」に利益を集中させる制度へと進化しました。

本記事では、改悪ポイントを隠さず正直に解説した上で、還元率を跳ね上げる防衛策を伝えます。読み終える頃には、あなたはJ-POINTを現金以上の価値に変える「JCB経済圏の勝者」になっているはずです。

✅ この記事を読むとわかること

・J-POINT移行で「損をする人」と「得をする人」の決定的な違い

・改悪と言われる理由を正直に解説(Yahoo!知恵袋・SNSの声も紹介)

・1pt=1円の計算しやすさを活かした還元率爆上げ戦略

・古いJCBカードから「JCBカードW」へ乗り換える完全手順

・松井証券との連携でポイントを1円も無駄にせず「資産」に変える方法

今すぐ結論だけ知りたい方はJCBカードW公式サイトへ

J-POINTへの移行で「改悪」と言われる理由

JCBのポイントが新しくなったって聞いたけど、ネットでは『改悪だ!』って声も結構あるよね。実際のところどうなの?

確かに、今まで通りの使い方をしていた人にとっては明確な改悪です。まずはその『不都合な真実』を正直に整理してみましょう

多くのクレジットカード紹介サイトは、カード会社との関係を気にして「改悪」という言葉を避けがちです。しかしこの記事では読者の信頼を何より大切にしたいと考えています。

結論から言います:2026年1月13日のJ-POINT移行は、一部のユーザーにとって間違いなく「改悪」です。最大の要因は1pt=1円に価値が固定されたことで、以前の「1pt=5円相当」という仕組みを活かした高レート交換が不可能になった点です。

さらに年間利用額のボーナス制度が大きく変わり、「50万円の壁」という新たな問題が生まれました。特に他社ポイントへの交換をメインにしていた方、年間利用額が50万円未満の方は実質的な価値の下落を避けられません。

💡重要な補足:後述する「JCBカードW」はJ-POINTボーナスの対象外であり、代わりに常時ポイント2倍(還元率1.0%)が適用されます。つまりJCBカードWに切り替えれば、「50万円の壁」問題はそもそも発生しません。 「改悪」が気になる方こそ、記事後半のJCBカードWへの切り替え戦略をぜひご確認ください。

✅ この章のポイント

・改悪は事実:マイル交換率の低下、50万円未満はボーナスゼロ

・ただしJCBカードWに切り替えればボーナス制度の影響を受けない

・使い方次第で「神アプデ」にもなる

1. 【要注意】他社ポイント・マイルへの交換は実質改悪

J-POINTへの移行により、他社ポイントやマイルへの交換レートには注意が必要になりました。

ポイント数が5倍になった分、1ptあたりの交換マイル数は下がっていますが、利用金額あたりのマイル獲得数は基本的に同等です。ただし、旧制度で定期的に実施されていた「交換レート1.5倍」などのキャンペーンが消滅したため、キャンペーンを活用していたユーザーにとっては実質的な改悪と言えます。

注意が必要なのは他社ポイントへの移行です。MyJCB PayやAmazonでの直接利用なら1pt=1円ですが、他社ポイント移行は1pt=0.7円換算になる交換先が多く、旧制度で等価交換(1 Oki Doki = 5円分)できていたケースと比べると実質30%の目減りが生じます。

さらに問題なのは、定期的に実施されていた「交換レート1.5倍」などのキャンペーンが消失したことです。タイミングを見計らって交換するという「錬金術」的な使い方ができなくなりました

【年間100万円利用時の比較表】

| 交換先 | 年間100万円利用時 (旧) | 年間100万円利用時 (新) | 実質変化 |

| ANAマイル | 1,000pt × 3 = 3,000マイル | 5,000pt × 0.6 = 3,000マイル | 同等(ただしキャンペーン上振れが消滅) |

| nanacoポイント | 1,000pt × 5 = 5,000nanaco | 5,000pt × 0.7〜1 = 3,500〜5,000nanaco | 0.7円レートだと30%減 |

| Amazon | 1,000pt × 3.5 = 3,500円分 | 5,000pt × 1 = 5,000円分 | 約43%増(改善) |

✅この箇所のまとめ

・利用金額あたりのマイル交換効率は基本的に同等

・ただし他社ポイント移行は0.7円レートになる交換先が多く、30%の目減りあり

・旧制度の「交換レートアップキャンペーン」が消滅し、上振れの機会が失われた

・「貯めたポイントを他社へ移す」マイラーには厳しい変更

2. 【Yahoo!知恵袋で話題】「50万円の壁」問題が深刻

これもSNSやYahoo!知恵袋で最も批判されている改悪ポイントです。

新制度「J-POINTボーナス」は50万円達成ごとにボーナスポイントが付与される仕組みですが、49万円の利用でもボーナスはゼロです。旧制度の「JCBスターメンバーズ」では年間利用額に応じて「翌年のポイント倍率」が上がる仕組みでした。つまり49万円でも30万円分の倍率アップ恩恵がありました。

しかし新制度では49万円の利用でもボーナスはゼロ。わずか1万円の差で500〜1,000円分の損失が発生します。さらに深刻なのが「149万円」「249万円」といった中途半端な利用額です。Yahoo!知恵袋では実際に「ポイント移行の価値が5円から4円に減って、低所得ながらJCBを使っていただけにショック」という声も上がっています。

💡補足:JCBカードWはJ-POINTボーナスの対象外です。 JCBカードWは常時ポイント2倍(還元率1.0%)が適用されるため、この「50万円の壁」問題の影響を受けません。50万円に届かない方は、ボーナスに頼らず基本還元率が高いJCBカードWへの切り替えが有効な対策です。

【具体的な計算例:年間49万円 vs 50万円】

■ 49万円利用

・基本ポイント:490,000円 ÷ 200円 = 2,450pt

・ボーナス:0pt(50万円未満のため)

・合計:2,450pt = 2,450円分

┗実質還元率:約0.5%

■ 50万円利用

・基本ポイント:500,000円 ÷ 200円 = 2,500pt

・ボーナス:500pt〜1,000pt

・合計:3,000pt〜3,500pt

┗実質還元率:約0.6%〜0.7%

わずか1万円の差で、500〜1,000円分の損失が発生します。

【Yahoo!知恵袋の実際の声】

「来年度からJCBのポイント還元率が改悪すると友人から聞いて調べると確かにポイント移行のポイントが5円から4円の価値になったりと減っています。今まで低所得ながらJCBを使っていただけにショックです」

✅ まとめ

・50万円未満はボーナスゼロ(旧制度より悪化)

・49万円、149万円などの「区切り直前」が最も損

・計画的に50万円単位で使わないと還元率ダウン

・JCBカードWなら対象外のため、この問題は発生しない

3. 【意外な事実】300万円超のヘビーユーザーは実は「改善」

高額利用者にとってJ-POINTは「改悪」と思われがちですが、実際に計算すると意外な結果が出ます。

旧制度の「JCBスターメンバーズ」では、最高ランク「ロイヤルα PLUS」(年間300万円以上)でもポイント増は最大70%(プレミアム会員)でした。

一方、新制度のJ-POINTボーナスは50万円ごとにボーナスが加算され、上限なく積み上がっていきます。300万円到達時にはボーナスが増額される仕組みもあるため、400万円利用の場合は新制度のほうがお得になります。

ただし、300万円を超えると50万円あたりの追加ボーナスが+2,500ptで固定されるため、利用額が増えるほど「追加50万円あたりの恩恵の比率」は徐々に薄れていきます。旧制度のように「全決済に一律70%上乗せ」ではないため、体感としてお得感が薄れる面はあります。

【具体的な比較:年間400万円利用の場合】

| 項目 | 旧制度 | 新制度 | 差額 |

|---|---|---|---|

| 基本ポイント | 4,000 Oki Doki pt (=20,000円分) | 20,000 J-POINT | – |

| ボーナス分 | 4,000pt × 70% = 2,800pt (=14,000円分) | 20,000pt (累計ボーナス) | +6,000円分 |

| 合計 | 34,000円分 | 40,000円分 | +6,000円 |

※JCBゴールド以上のプレミアム会員の場合

【プレミアム会員のJ-POINTボーナス内訳(400万円利用時)】

| 達成額 | ボーナス |

|---|---|

| 50万円達成 | +1,000pt |

| 100万円達成 | +2,000pt |

| 150万円達成 | +2,000pt |

| 200万円達成 | +2,000pt |

| 250万円達成 | +2,000pt |

| 300万円達成 | +6,000pt(ここで増額) |

| 350万円達成 | +2,500pt |

| 400万円達成 | +2,500pt |

| 累計ボーナス | 20,000pt |

300万円以降も50万円ごとに+2,500pt(上限なし)

✅ この箇所のまとめ

・300万円超もボーナスは上限なく加算され続ける

・年間400万円利用の場合、新制度のほうが約6,000円分お得

・ただし300万円以降は50万円あたり+2,500ptで固定され、利用額に対するボーナスの「伸び率」は鈍化していく

・旧制度のように「全決済に一律○%上乗せ」ではないため、体感としてお得感が薄れる面はある

次の章では、SNSや知恵袋で実際に話題になっている疑問に答えていきます。

【SNS・知恵袋で話題】「J-POINT改悪」リアルな疑問と回答

X(旧Twitter)を見てたら『もうJCB解約する!』なんて極端な意見もあったよ。実際、みんな何に怒ってるのかな?

声が大きいのは、やはり『以前の裏技』が封じられた方々ですね。SNSでよく見る3つの不満を、中立な立場で検証してみましょう

SNSやYahoo!知恵袋で散見される不満をまとめると、主に「50万円の壁」「マイル移行の改悪」「ポイント価値の実質低下」に集約されます。これらは確かに一部のヘビーユーザーには痛手ですが、一般ユーザーにとっては致命傷ではありません。

ネット上の「極端な改悪論」に惑わされてカードを手放す前に、その不満が「自分にも当てはまるのか」を冷静に判断する必要があります。実は、多くの批判は「マイラー」や「高額利用者」からのもので、一般的な利用者(年間50〜150万円程度)にとっては、むしろ改善されている部分も多いのです。

ここでは実際にSNSで炎上気味のトピックの裏側にある「真実」を解説します。

「ポイント価値が5円から4円に下がった」は本当?

Yahoo!知恵袋でよく見かける質問です。確かに旧制度では特定の交換先(ビックカメラポイント等)で「1Oki Dokiポイント=5円分」になっていました。

しかし新制度では多くの交換先で「1J-POINT=0.7〜1円」となっています。ただしMyJCB PayやAmazonでの直接利用なら「1J-POINT=1円」です。つまり使い道次第で価値は変わるのです。

重要なのは「交換先を選ぶ」という発想から「直接使う」という発想への転換です。

旧制度では「いかに高レートの交換先を探すか」がポイ活の醍醐味でしたが、新制度では「交換せずに即座に使う」ことで最大効率を発揮します。この考え方の転換ができるかどうかが、得する人と損する人の分かれ目になります。

「年間49万円使ってるのに損してる気がする」の真相

これは事実です。

49万円では1円もボーナスが付きません。旧制度では30万円以上使えば翌年の還元率が上がっていたため、49万円でも一定の恩恵がありました。

しかし新制度の「50万円の壁」は非常にシビアです。対策としては、カレンダーで利用額を管理し年間50万円・100万円・150万円などのキリの良い額を目指すこと。固定費(電気・ガス・水道・携帯・ネット回線)をJCBカードに集約すれば、意識せずとも50万円ラインは突破できるはずです。

例えば固定費が月3万円なら年間36万円、カード利用が月1万円なら年間12万円で合計48万円。あと2万円を意識的に使えば50万円達成です。

または次章で解説するJCBカードWに切り替えて「基本還元率1.0%」を確保し、ボーナスに頼らない戦略を取るのも有効です。

「JCBスターメンバーズがなくなって損」は事実か?

これは半分本当、半分は改善です。

旧制度のJCBスターメンバーズは「翌年の倍率アップ」でしたが、新制度は「達成した翌月にボーナス付与」です。

メリットは即座にポイントがもらえること(翌年まで待たなくていい)、途中でカードを解約しても既にもらったポイントは有効であることです。

デメリットは50万円未満の端数に恩恵なし、という点です。

どちらが得かは利用スタイル次第ですが、一般的なケースでは「即座にもらえる」新制度の方が心理的満足度は高いと言えます。旧制度では「今年頑張っても恩恵は来年」という遠さがモチベーション低下につながっていましたが、新制度は「今月達成したら来月もらえる」という即効性があります。

✅ ポイント

・改悪は事実だが、「誰にとって」かが重要

・マイラーやヘビーユーザーには厳しい

・少額〜中額利用者で「即座にポイントを使いたい人」には改善

・自分の使い方に合っているかを冷静に判断すべき

逆に「劇的な改善」と言える人は?J-POINTの3つのメリット

うわぁ、やっぱり損してる人もいるんだね……。逆に、新制度になって得してる人っているの?

もちろんです!むしろ『ポイントを日常的に、賢く使い切りたい』という方にとっては、歴史的な神アップデートなんですよ

今回の変更を「神アプデ」と評価しているのは「ポイントの出口(使い道)を効率化している人」です。

旧制度の最大の弱点だった「500pt貯まるまで交換不可」といった高いハードルが消滅し、1ptから即利用可能になりました。利便性は飛躍的に向上し、今のJCBは楽天ポイントやPayPayポイントに匹敵する「現金に近いポイント体験」へと進化しています。

「交換の面倒くささ」でポイントを失効させていた人にとって、1円単位でムダなく使い切れるJ-POINTはまさに最強の改善と言えます。特に少額ポイントが貯まっては消え、貯まっては消えを繰り返していた方には革命的な変化です。

✅ この章のポイント

・「最低交換ポイント」の壁がなくなり、1円から使える

・交換の手間が激減し、ポイント失効のリスクが最小限に

・「貯める」だけでなく「すぐ使う」派には最高の改善

【計算が超簡単】1pt=1円でわかりやすい!具体例で解説

これまでの最大の不満だった「ポイント価値のわかりにくさ」が完全に解消されました。

旧制度では「1Oki Dokiポイント=3〜5円相当」と交換先によってバラバラでした。「結局いくら得してるの?」が直感的にわかりませんでした。

しかし新制度では1J-POINT=1円です。この明確さこそがJ-POINT最大のメリットです。

例えばスターバックスで1,000円チャージした場合、JCBカードWなら基本10pt(1,000円÷200円×2pt)+J-POINTパートナー特典100pt=合計110pt=110円分と瞬時に計算できます。実質支払額は890円です。Amazonで10,000円買い物すれば基本100pt+パートナー特典100pt=200円分で実質9,800円です。この「1pt=1円」という明確さで家計簿感覚でポイントを管理できるようになりました。

【具体的な計算例】

■ スターバックスで1,000円チャージ(JCBカードW)

基本:1,000円 ÷ 200円 × 2pt = 10pt

J-POINTパートナー(10%):100pt

合計:110pt = 110円分

┗実質支払額:890円

■ Amazonで10,000円の買い物(JCBカードW)

基本:10,000円 ÷ 200円 × 2pt = 100pt

パートナー特典:100pt

合計:200pt = 200円分

┗実質支払額:9,800円

✅ この箇所のまとめ

・1pt=1円で計算が超簡単(これまでの複雑さが解消)

・「結局いくら得してるの?」が一目瞭然

・家計簿感覚でポイントを管理できる

2. 【2026年2月開始】MyJCB Payでコンビニでも即使える

2026年2月から始まった「MyJCB Pay」のポイント利用機能は、まさに革命的な改善です。

これまでの問題点は、ポイントを使うには「交換申請」が必要で、交換完了まで数日〜数週間かかり、最低交換ポイント数の制限があり(500pt以上など)、結果として少額ポイントが失効するリスクが高かったことです。

しかしJ-POINTの新機能では、MyJCB Payアプリで1pt=1円として即座に支払いに充当でき、全国160万ヵ所以上の店舗(セブン-イレブン、ローソン、ファミリーマートなど)で利用可能、交換手続き不要でアプリ上で瞬時に完結します。

例えばコンビニで350円の買い物をした際に、MyJCB Payで支払い選択、「300pt使う」を選択、残り50円を現金orカードで支払う、これだけです。毎日コンビニで200円のコーヒーを買うなら、貯まった100J-POINTを使えば毎日半額でコーヒーが飲める計算です。

✅ この箇所のまとめ

・2026年2月から全国160万ヵ所でポイント払い可能

・交換手続き不要、1円から即座に使える

・「ポイント失効」の心配がほぼゼロに

3. スタバ10%・Amazon2%の「わかりやすい還元率」

これまでは「ポイント10倍」と言われても「結局いくら得なの?」という計算が非常に複雑でした。

しかし1pt=1円のJ-POINTなら還元率が直感的に理解できます。JCBカードWを利用した場合、スタバなら常に10.5%還元、Amazonなら2.0%還元と数字がダイレクトに頭に入ります。

例えば毎日スタバで500円利用(月20日)すると、月間10,000円×10.5%=1,050円、年間12,600円の節約になります。この圧倒的な透明性こそがユーザーの「損をしたくない」という不安を解消し、日々のお買い物に高い納得感を与えてくれます。

【2026年最新のJ-POINTパートナー還元率】

| 店舗 | 還元率 | JCBカードWなら |

| スターバックス | 10% | 10.5% |

| マクドナルド | 10% | 10.5% |

| 吉野家 | 10% | 10.5% |

| ガスト/ジョナサン等 | 10% | 10.5% |

| Amazon | 3倍(約1.5%) | 2.0% |

| セブン-イレブン | 3倍(約1.5%) | 2.0% |

【節約シミュレーション】

毎日スタバで500円利用(月20日):

月20日利用:500円 × 20日 = 10,000円

還元ポイント:10,000円 × 10.5% = 1,050pt = 1,050円

年間:12,600円の節約!

✅ この箇所のまとめ

・1pt=1円だから、還元率が一目でわかる

・スタバ・マック・吉野家などで10%超の高還元

・日常使いで年間1〜2万円の節約も可能

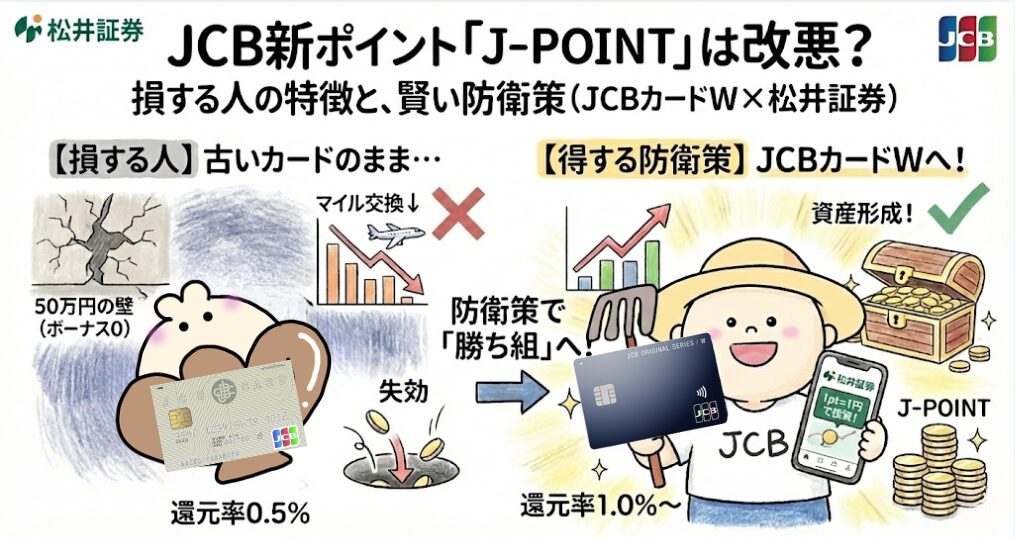

【重要】「古いJCBカード」を使い続けることこそ最大の改悪

なるほど、使い道次第で得するんだね。でも、僕はまだなんとなく損してる気がするなあ……

ポイシェル君、もしかして昔から持っている『一般カード』をそのまま使っていませんか?実はそれこそが一番の『改悪状態』なんです

ここで断言します。J-POINTへの移行を「改悪」とネガティブに捉えている方の多くは、カードスペックが現代の制度に追いついていない可能性が極めて高いです。

どれだけJ-POINTが「1円単位で使えて便利」になっても、土台となるカードの還元率が低ければ恩恵を十分に受けることはできません。

古いカードに執着し低い還元率でポイントを貯め続けることこそが、現代のポイ活における「真の改悪」です。制度を嘆く前に、まずは「損を産み出し続けている道具」を見直すことが勝利への第一歩となります。実際、SNSで「改悪だ」と嘆いている人の多くは、一般カード(還元率0.5%)を使い続けています。

✅ この章のポイント

・J-POINTの恩恵を受けられない原因は「カードの古さ」にある

・低還元な「古い一般カード」を使い続けるのが一番の損

・「制度への不満」を「カードのアップデート」で解消すべき

還元率0.5%の一般カードは今すぐ卒業すべき

旧来のJCB一般カード(還元率0.5%)を使い続けるのは、J-POINT時代において最も避けるべき選択です。

例えば年間100万円利用しても貯まるのはわずか5,000円分。他社の高還元カードなら10,000円分以上貯まる中で、毎年5,000円以上の「目に見えない損失」を出し続けていることになります。この状態で「制度が変わって損をした」と嘆くのは、穴の空いたバケツで水を汲んでいるようなもので非常に勿体ない行為です。

J-POINTの利便性を100%活かすには、まず「還元率1.0%」という最低ラインに立つことが損をしないための絶対条件となります。年間200万円利用した場合、一般カードでは10,000円分、JCBカードWでは20,000円分で、差額は年間10,000円の損失です。10年で10万円、20年で20万円の差になります。

【具体的な損失額】

年間100万円利用:

■ 一般カード(0.5%):5,000円分

■ JCBカードW(1.0%):10,000円分

■ 差額:年間5,000円の損失

年間200万円利用:

■ 一般カード(0.5%):10,000円分

■ JCBカードW(1.0%):20,000円分

■ 差額:年間10,000円の損失

✅ この箇所のまとめ

・年間100万円使って「5,000円分」しか貯まらないのは今の時代、低すぎる

・他社や上位カードと比べると、毎年数千円〜数万円単位で損をしている

・J-POINTを活かすには、まずカード自体の「基本還元率」が鍵

防衛策は「JCBカードW」への切り替え一択

J-POINT時代を勝ち抜く唯一の正解は、常に還元率1.0%〜の「JCBカードW」への乗り換えです。

JCBカードWの強みは基本還元率が一般カードの2倍であることに加え、J-POINTパートナー店での優遇が大きい点にあります。基本還元率1.0%(常に2倍)、スタバ10.5%・Amazon2.0%、39歳以下なら年会費永年無料(40歳以降も継続可)、J-POINTボーナスは対象外だが基本還元率が高いため関係なし、といった特徴があります。

39歳以下なら年会費は永年無料で、一度作れば40歳以降も高還元を維持できます。

「古いカード」を使い続けるリスクを捨て、決済ツールを最新の「W」へアップデートすること。これこそがJCB経済圏で損をしないための絶対条件です。楽天経済圏に縛られず、身近なショップでJ-POINTを最速で貯めたい方にはこれ以上ない選択肢です。

| 項目 | JCBカードW | 楽天カード | 三井住友カード(NL) |

| 基本還元率 | 1.0% (J-POINT) | 1.0% (楽天pt) | 0.5% (Vpt) |

| 特定店還元 | Amazon: 2% / スタバ: 10.5% | 楽天市場: 3%〜 | コンビニ・飲食店: 最大7% |

| ポイント投資 | 松井証券 (クレカ積立) | 楽天証券 | SBI証券 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 年齢制限 | 39歳以下限定(40歳以降も継続可) | なし | なし |

✅ この箇所のまとめ

・基本還元率1.0%+特定店(スタバ・Amazon等)での爆増が魅力

・39歳までに作れば、40歳以降もずっと年会費無料で使える

・1円単位で稼いで1円単位で使う、J-POINTに最も最適化されたカード

【完全ガイド】古いJCBカードから「JCBカードW」へ切り替える4ステップ

申し込み時点で39歳以下であればOK。一度発行すれば、40歳以降も年会費無料・高還元のまま使い続けられます。

カード種別の変更ではなく「新規発行」扱いです。古いカードと2枚持ちし、国際ブランドを分けるのも賢い選択です。

新カードが届いたらMyJCBに登録。旧カードのポイントは、簡単な操作で新しいJ-POINT口座へ合算し、1円単位で利用可能になります。

Amazonやスタバ、固定費の決済を新カードへ集約します。これで全ての支払いが「ポイント2倍(還元率1.0%〜)」の対象に変わります。

🚀 「W」へのアップデートで変わる日常

✅ 39歳以下の「今」作っておけば、一生おトクな特権を維持できる。

✅ 切り替えではなく「新規申し込み」なので、入会キャンペーンもフル活用可能。

✅ ポイントはMyJCBで簡単に合算できるため、これまでの分も無駄にならない。

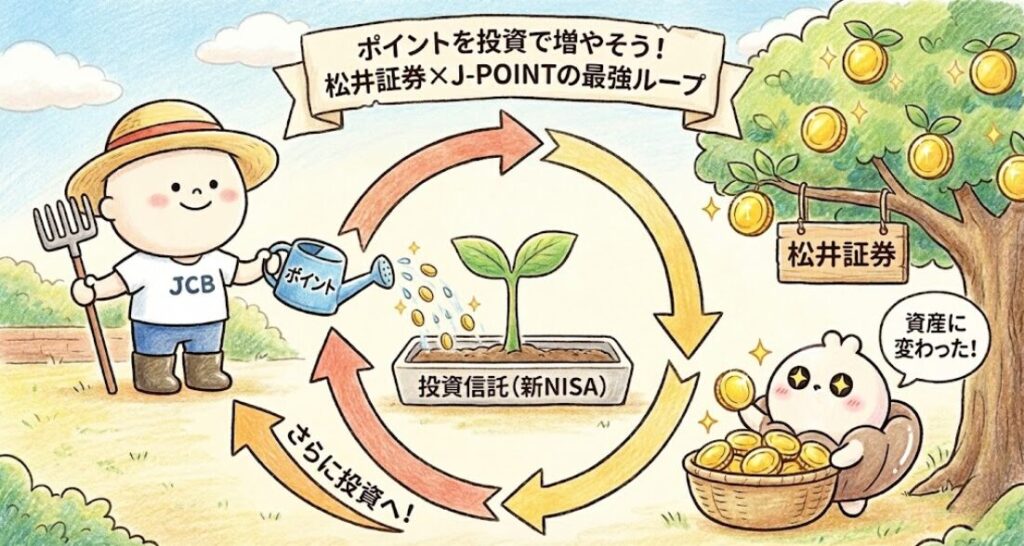

松井証券×J-POINTで「ポイントを1円も無駄にしない」投資ループ

カードを新しくして、さらに投資に回せば最強ってことだね!具体的にはどうすればいいの?

その通り!松井証券との連携を使えば、1ポイントも腐らせることなく資産に変えられます。その仕組みを詳しく解説しましょう

J-POINTの価値を最大化させる究極の出口戦略、それが「松井証券」へのクレカ積立とポイント投資です。

これまでのようにポイントを単に消費(買い物)して終わりにするのではなく、投資信託の積立に活用できるようになったのが2025年5月以降の大きな変化です。

「買い物で貯めて、投資で増やす」という理想的な資産形成ループを構築すれば、ポイントは1円以上の価値へと成長していきます。家計の負担を増やすことなく、日常の決済だけで将来の資産を作れるこの仕組みは、現代の賢いユーザーにとって必須の防衛策と言えるでしょう。

※JCBのクレカ積立は松井証券のほかSBI証券にも対応しています。本記事では松井証券との連携に焦点を当てて解説します

最短即日!松井証券の口座開設から連携までの4ステップ

J-POINTを資産に変えるためのルート構築は驚くほど簡単です。

松井証券の公式サイトから「オンラインで申し込む」を選択。スマホで本人確認(eKYC)を行えば、郵送不要で最短即日にIDが発行されます。

井証券のお客様サイト内の【積立】-【クレジットカード管理】から、お手持ちのJCBカードを登録します。MyJCBのID/パスワードで認証するだけで完了します。

新NISAなどの枠を利用して、積み立てたい銘柄(例:eMAXIS Slim 全世界株式)を選びます。「クレジットカード決済」を選択することで、毎月の利用金額に応じたJ-POINTが着実に貯まります。

貯まったJ-POINTは、MyJCBアプリから「デジタルギフトコード(松井証券ポイント)」に交換。発行されたコードを松井証券側で登録すれば、1円単位で投資信託の購入に使えます。

🛠️ 「投資ループ」を爆速で完成させるコツ

・✅ スマホ完結の本人確認(eKYC)を使えば、今日からでも投資家デビューが可能。

・✅ 一度カードを登録すれば、あとは日常の買い物で勝手にポイントが積み上がる。

・✅ 1円単位の交換なので、「あと数百ポイント足りない」というストレスが皆無。

貯まったJ-POINTを投資信託へ:具体的なシミュレーション

松井証券ではクレカ積立で得たJ-POINTを松井証券ポイントに交換し、投資信託の買付に使えます。

例えばJCBカードWで得たスタバやAmazonの還元分を、そのまま新NISAで「eMAXIS Slim 全世界株式(オール・カントリー)」などの人気銘柄に回す運用が可能です。

【具体的なシミュレーション(JCBカードW使用)】

■ 毎月の投資原資(JCBカードWの場合)

カード利用:20万円(1.0%還元)

→ 2,000J-POINT

クレカ積立:10万円(0.5%還元 ※月5万円以上ショッピング利用時)

→ 500J-POINT

合計:2,500 J-POINT/月

年間:30,000 J-POINT

→ 松井証券ポイント約21,000pt(交換レート約0.7倍)

⚠️ 注意:JCBカードW(一般カード)でクレカ積立のポイント還元を受けるには、積立以外のショッピング利用で月5万円以上の決済が必要です。月5万円未満の場合、クレカ積立分の還元率は0%になります。 固定費(通信費・光熱費・サブスク等)をJCBカードWに集約すれば、月5万円は無理なく達成可能です。

■ 20年運用シミュレーション

毎月1,750円分を年利5.0%で運用

元本:420,000円

運用後:約720,000円

→利益:約300,000円

年会費無料のカードだけで、20年後に約30万円の利益。 これがJ-POINT × 松井証券の「投資ループ」の威力です。

✅ この箇所のまとめ

・JCBカードWで得た「高い還元」を、そのまま投資の軍資金にできる

・現金1円も使わずに、新NISA枠で全世界株式などへの投資が可能

・20年後には「36万円以上のプラス」も現実的な運用シミュレーション

・

J-POINTは「賢く立ち回る人」への招待状

なるほど!『改悪』って言ってる人は、古い情報や古いカードに縛られてるだけだったんだね

その通りです。J-POINTは、仕組みを理解して動く人には最高のプレゼントになります。今すぐ行動して、得する側へ回りましょう!

J-POINTへの移行は、なんとなくJCBを使っていた人には「不便な改悪」ですが、JCBカードWと松井証券を武器にする人には「最強の改善」となりました。

ポイント交換の計算に疲れた人や、少額ポイントを失効させていた人こそ今が動くべき時です。古いカードを脱ぎ捨て、JCBカードWと松井証券の投資ループを完成させてください。それだけであなたの家計の「防御力」と「攻撃力」は格段に跳ね上がります。損を回避し、得を最大化する招待状は、すでにあなたの手の中にあります。

改悪と感じる人は年間利用額が50万円未満または中途半端(49万円等)、マイラーで主にマイル交換していた、年間300万円以上使うヘビーユーザー、古い一般カード(0.5%)を使い続けている人です。

改善と感じる人は年間50万円・100万円などキリよく使える、ポイントを「即座に使いたい」(MyJCB Pay活用)、スタバ・Amazon・コンビニをよく使う、JCBカードWで基本還元率1.0%を確保、松井証券でポイント投資している人です。

✅ この記事の総まとめ

・J-POINTは「改悪」と「改善」が混在。使い方次第で真逆になる

・改悪ポイント:50万円の壁(ボーナス対象カードのみ)、他社ポイント交換レート低下、キャンペーン消滅

・改善ポイント:1pt=1円の明確さ、MyJCB Pay、高還元率パートナー店、300万円超は実は旧制度より有利

・古いカードは今すぐ卒業し「JCBカードW」に切り替えるのが防衛策の第一歩

・松井証券との連携で、ポイントを「資産」に変えるループを構築せよ

・今すぐアクションを起こす人だけが、新制度の真の恩恵を受けられる