アメックスでクレカ積立を始めたいと思って調べると「できる」「できない」の情報が混在していて迷いますよね。本記事では結論から先にお伝えしつつ、なぜアメックスで直接クレカ積立ができないのか、そして損をしないための代替手段までをまとめて解説します。記事の最後では、自分に合った経済圏を見つけるための診断もご紹介するので、ぜひ最後までチェックしてください。

アメックス持ってるんだけど、クレカ積立ってできるのかな?周りはみんなSBIとか楽天で積立してるみたいで、ちょっと焦ってるんだよね。

先に結論を言うと、アメックスは現状、クレカ積立に直接対応していないよ。でも代わりに損しない方法があるから、慌てず最後まで読んでみてね。

え、できないんだ……。じゃあアメックスで積立しようとしたら何が起きるの?

そもそも証券会社の積立画面で「アメックス」が選べないの。なぜそうなっているかも、後で初心者にもわかるように解説するね。

あなたはアメックスでクレカ積立できる?かんたん診断

3つの質問に答えると、あなたが取るべき最適な行動がわかります。

Q1. お持ちのアメックスで、SBI証券か楽天証券のクレカ積立ボタンから直接申し込みできましたか?

質問形式だとわかりやすいね。まずは「できる前提」で考えるんじゃなくて、「できないなら何を選ぶか」って整理することが大事なんだ。

そう。経済圏選びにも繋がる話だから、迷ったらポイシェルの診断で自分に合う経済圏もチェックしてみてね。

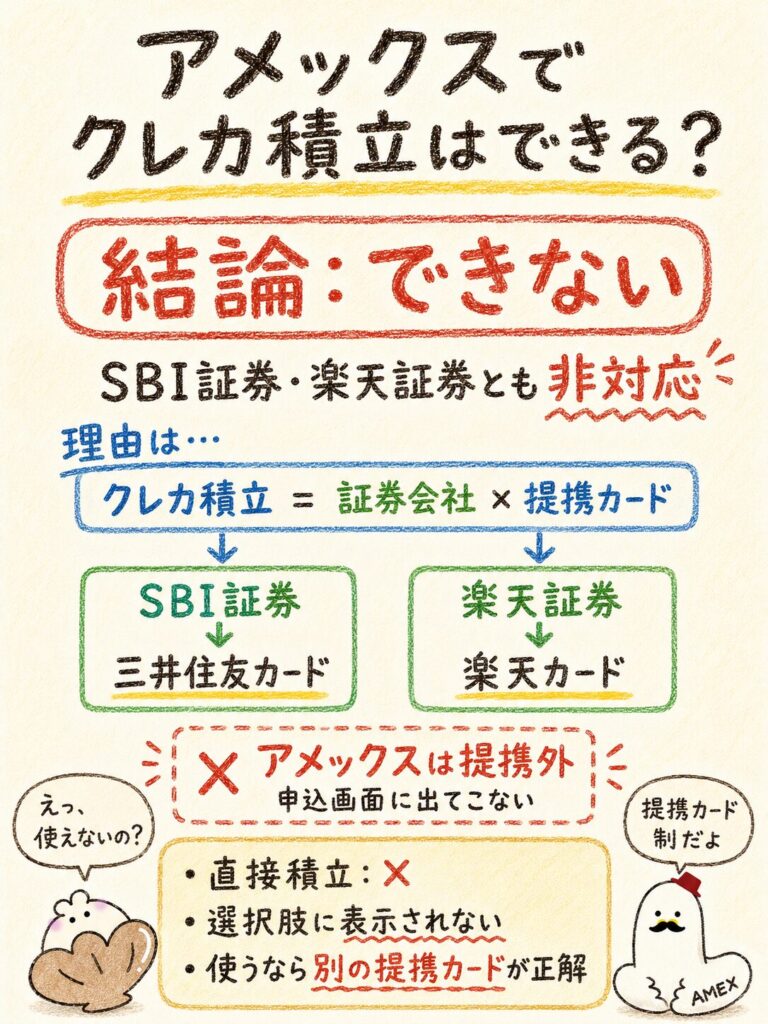

アメックスでクレカ積立はできる?

アメックスは2026年5月時点で、SBI証券・楽天証券のいずれにおいてもクレカ積立に直接対応していません。理由は、クレカ積立が「証券会社と特定カード会社の提携契約」によって成り立っている仕組みだからです。

クレカ積立は、毎月決まった日にクレジットカードで投資信託を購入し、決済額に応じてポイントを受け取る仕組みです。仕組みのルールが厳しいため、証券会社はあらかじめ提携を結んだカード会社のカードしか積立決済に使えないようにしています。アメックスはこの提携リストに含まれていないため、申込画面の選択肢にすら現れません。

直接対応:✕(SBI証券・楽天証券いずれも非対応)

裏技ルート:△(楽天キャッシュ経由のみ/月5万円が上限/積立部分のポイントは0%)

代替カード:◎(楽天カード・三井住友カード(NL)・PayPayカードで0.5〜1.0%還元が可能)

おすすめ用途:旅行特典・マイル交換・高額決済の利用実績作り

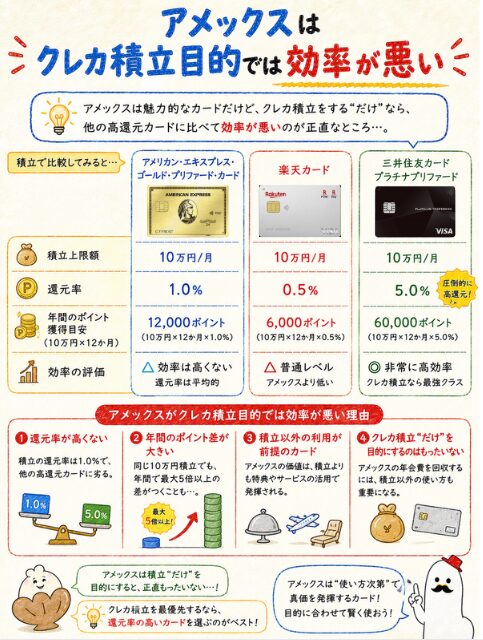

非効率レベル:★★★★★(楽天カード直接積立と比べて月5万円積立で年間約21,000円の損失)

判定:クレカ積立目的でアメックスを使うのは非効率。提携カードを別途持つのが正解

総合評価で見ると、もう完全に「使うのは非効率」って書いてあるね……。

数字で証明すると後ろ向きな結論しか出てこないのよ。でもアメックスはマイルや旅行特典で輝くカードだから、用途を切り替えるだけで強みが見えてくるよ。

結論:アメックスはクレカ積立に直接対応していない

アメックスはSBI証券・楽天証券のクレカ積立画面で選べません。「提携カード制」と呼ばれる仕組みがあるためで、提携リストに名前がないカードは申込時にそもそも候補に表示されない仕組みです。

そのため、アメックス本体(アメリカン・エキスプレス)が自社で直接発行するカード(プロパーカード)はもちろん、アメックスブランドのマリオット・ヒルトン・ANAアメックスなどの提携カードも、すべてクレカ積立の対象外です。「ブランドの問題」ではなく「発行会社との提携の有無」で決まるイメージを持つと整理しやすいでしょう。

積立画面に出てこない=対応していないと判断するのが最もシンプルな確認方法です。SBI証券・楽天証券にログインしても、決済カード追加メニューにアメックスは表示されません。

なぜアメックスはクレカ積立できないのか

アメックスがクレカ積立に対応しない理由は、証券会社との提携契約が結ばれていないからです。カード本体の機能や還元率の問題ではなく、ビジネスとしての提携が存在しないため、システム的にも積立決済が通らないようになっています。

クレカ積立の仕組み(立替決済の流れ)

提携カードがすぐに増えない理由

加えて、アメックスは年会費や還元率の設計が他社カードと異なる独自路線を取っており、利用者の単価が高い特性があります。証券会社側にとっては、ボリューム重視の三井住友や楽天と組む方が経済合理性が高いと判断されている、というのが業界全体の見立てです。

つまり「アメックスはダメなカード」ではなく「証券会社の積立サービスに参加していないカード」と捉えるのが正確です。仕組みの違いを理解すると、無理にアメックスで積立しようとせず、別の使い方で活かす発想が自然と出てきます。

クレカ積立に対応しているカード一覧

主要なクレカ積立対応カードは、楽天カード・三井住友カード(NL)・PayPayカードの3種類です。いずれも年会費無料スタートが可能で、それぞれ提携する証券会社が固定されています。

下表に2026年5月時点の主要対応カードと条件をまとめました。アメックスはこの表に名前がないため、現状はクレカ積立の選択肢から外れます。

カード種類 |  楽天カード(一般) |  三井住友カード(NL) |  PayPayカード |

提携証券 |  楽天証券 |  SBI証券 |  PayPay証券 |

| 月額上限 | 10万円 | 10万円 | 10万円 |

| ポイント還元率 | 0.5〜1.0% (代行手数料で変動) | 0.5% (年10万円以上利用条件) | 0.7%(月700P上限) |

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

申し込み リンク |  | | |

※「代行手数料」とは投資信託の管理・運用コストのことで、年率で表示されます。手数料が低いほど投資家の手取り収益が増えます。0.4%が分岐点となり、低コストのインデックスファンドかどうかを判断する目安のひとつです。

自分が使いたい経済圏とポイントから逆算して選ぶのがポイントです。すでに楽天市場をよく使うなら楽天カード、Vポイントを貯めたいなら三井住友カード(NL)、PayPayユーザーならPayPayカード、という基本ルールで選べば失敗しにくいでしょう。

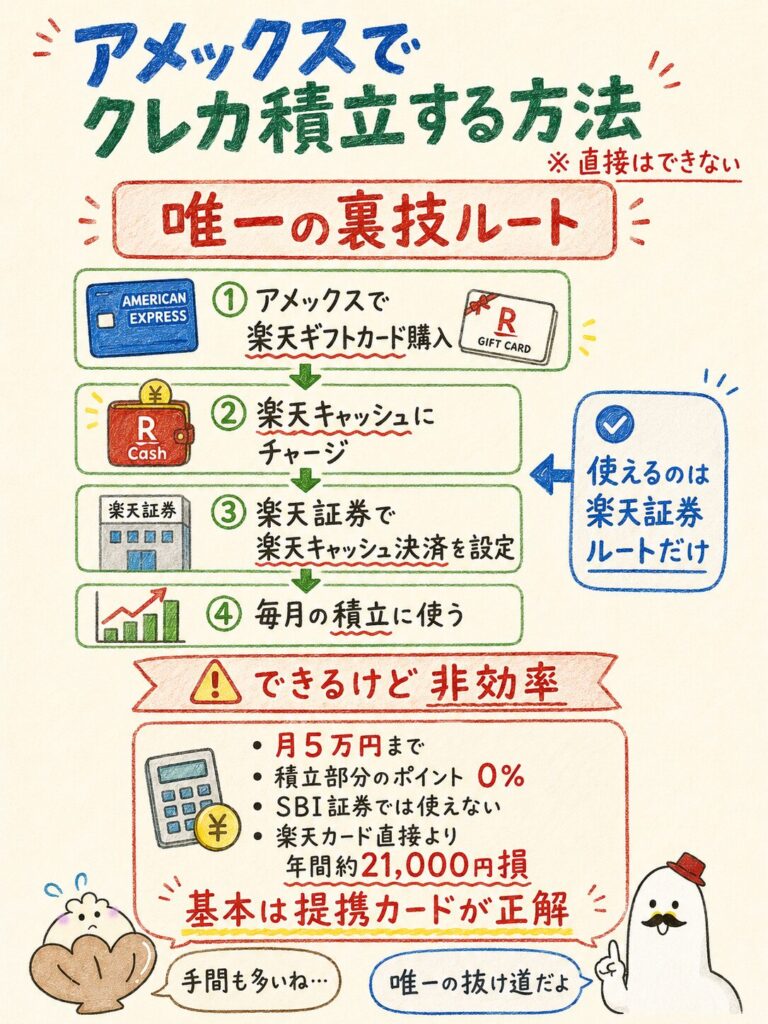

アメックスでクレカ積立する方法(裏技ルート)

アメックスを使ってどうしても間接的に積立をしたい場合は、楽天キャッシュ経由の「チャージルート」が唯一現実的な選択肢です。ただし2026年5月時点では月5万円が上限で、積立部分のポイント還元はゼロになります。

「裏技ルート」と聞くと得した気分になりますが、結論から言えば手間とコストが大きく、楽天カードを直接使う場合と比べて損をするケースがほとんどです。このセクションでは具体的な手順と、どこにコストが発生するのかを順番に整理します。

チャージ経由なら間接的に積立は可能

唯一可能な裏技ルートは、アメックスで楽天ギフトカードを購入→楽天キャッシュにチャージ→楽天証券で積立という流れです。直接アメックスで積立はできませんが、楽天キャッシュという電子マネーを介すことで楽天証券の積立決済に使うことが可能になります。

チャージルートの流れ(楽天キャッシュ経由・全4ステップ)

ただし注意点が複数あります。楽天キャッシュ経由の積立は月5万円が上限で、楽天カード直接決済の月10万円と比べて半分です。さらに楽天キャッシュ経由の還元率は0.5%ですが、これは楽天キャッシュへチャージする手段によって実質コストが変動します。アメックスから楽天ギフトカード購入経由の場合、楽天ギフトカード自体のコストが上乗せされるため、ポイント還元では取り返せない計算になります。

※2026年2月16日のiOS版楽天ペイアプリ更新により、iPhoneでも楽天Edy経由のチャージが可能になりました。以前はAndroid限定だった楽天Edyルートも、現在はiPhoneユーザーでも実行できます。

アメックスは電子マネーチャージがポイント対象外

アメックスはモバイルSuica・楽天Edy・SMART ICOCA・モバイルPASMOへのチャージがポイント対象外です。この仕様により、電子マネー経由で積立しようとしても、チャージ部分でポイントが付かないため、還元率の旨味がほぼなくなります。

具体的にポイント対象外となる電子マネーは以下のとおりです。普段の決済で利用している電子マネーと違い、チャージという行為自体が「ポイント還元の対象外」と定められているため、いくらチャージしてもメンバーシップ・リワード(アメックスのポイントプログラムの名称)のポイントは1ptも貯まりません。

一方で、後ほど詳しく解説するQUICPay(後払い)は通常のショッピング扱いになり、ポイント対象です。「電子マネー=全部対象外」という誤解を解いておくと、アメックスを賢く使い分けやすくなります。

チャージ自体はポイント対象外でも、利用実績(カードの年間利用額)にはカウントされる点も覚えておきましょう。アメックスは年間利用額に応じた特典が手厚いため、利用実績の積み上げ目的で電子マネーチャージを使う発想自体は否定されません。

チャージルートが非効率な理由

チャージルートが非効率な最大の理由は、楽天ギフトカードに2025年12月から3%の実質コストが発生するようになったためです。この3%が積立額に上乗せされると、ポイント還元では取り返せない損失が生まれます。

たとえば月5万円分の楽天ギフトカードをコンビニで購入する場合、3%の手数料相当が発生し、毎月1,500円のコストになります。年間にすれば18,000円のマイナスです。一方で同額を楽天カードで直接積立すれば、年会費無料・還元率0.5%(代行手数料0.4%未満ファンドの場合)で年間3,000円のポイントを獲得できます。差額は年間21,000円にもなり、ほぼ毎月の食費1回分に相当します。

【前提条件】

・月5万円を楽天証券のインデックスファンドに積立

・代行手数料0.4%未満ファンドを想定(楽天カード還元率0.5%)

・楽天ギフトカード購入手数料3%(2025年12月以降)

・アメックスのチャージ部分はポイント対象外(還元率0%)

■アメックスチャージルート

購入手数料:50,000円 × 3% = 1,500円/月

年間コスト:1,500円 × 12ヶ月 = -18,000円/年

アメックスポイント:楽天ギフトカード購入→楽天キャッシュ経由のチャージ部分はポイント対象外のため0円

■楽天カード直接積立

ポイント還元:50,000円 × 0.5% = 250円/月

年間獲得ポイント:250円 × 12ヶ月 = +3,000円/年

年会費:0円

【結論数値】

アメックスチャージルートは楽天カード直接積立と比べて、月5万円積立で年間約21,000円の損失になります。10年積立を続けると約21万円の差です。

注釈・免責:本試算は2026年5月時点の還元率・手数料に基づきます。各種条件が改定された場合は数値が変動します。投資信託は元本割れのリスクがあり、将来の運用成果を保証するものではありません。楽天ギフトカード購入手数料は購入チャネルによって変動する可能性があります。

月5万円積立で年間約21,000円の損失という数値を見ると、アメックスでチャージルートを組むのは経済合理性に欠けることが一目瞭然です。投資の世界では、最初のスタートダッシュで遅れを取ると、複利効果で長期的な差はさらに広がります。

年間21,000円って、けっこう大きい金額だね。なんとなく「アメックスでもいけるかも」って思ってたけど、ちゃんと計算するとこんなに違うんだ。

数字で見ると損失額がはっきりするでしょ。さらに毎月コンビニに行ってギフトカード買ってチャージして……って手間も時給換算したら、もっと差が開くよ。

au PAY・nanaco・プリペイド経由の実態

au PAY・nanaco・WAONを使った積立ルートは、アメックスでは実質的に成立しません。「nanaco経由」「WAON経由」という情報が一部の記事で見られますが、これらは正確ではないため要注意です。

実態を整理すると次のとおりです。nanacoはセブンカード・プラス限定でクレジットチャージできるカードなので、アメックスからは直接チャージできません。WAONも同様にイオンカード限定でクレジットチャージ対象となるため、アメックスは使えません。au PAYはアメックスからのチャージは可能ですが、チャージ部分はポイント対象外で、還元率は実質0%です。

「nanaco経由」「WAON経由」と書いてある記事は誤情報:ネット上の一部記事では「アメックスでnanacoにチャージして積立する方法」「WAON経由で還元率を稼ぐ方法」と紹介されているケースがありますが、2026年5月時点の仕様では成立しません。誤った手順を真似て、コンビニでカードを買ったのに使えなかったというトラブルを避けるため、必ず公式の最新仕様を確認してください。

アメックスから直接チャージできる電子マネーは限られているため、迂回ルート設計には注意が必要です。au PAYは月5万円・年60万円の上限もあるため、無理にルートを組もうとせず、最初から提携カードを別で発行するのが現実解です。

実際に使える証券会社(楽天証券・SBI証券)

チャージルートで実際に積立できるのは楽天証券のみです。SBI証券にはアメックスを介して積立する方法が現在ありません。楽天証券は楽天キャッシュ決済枠が用意されているため、間接的にアメックスを資金源にする余地が残っています。

楽天証券では「楽天カード決済」と「楽天キャッシュ決済」の2系統があり、後者の楽天キャッシュ経由ルートでのみ、アメックスで購入した楽天ギフトカードを充当できます。月5万円が上限で、還元率は0.5%です。ただし前述のとおり、ギフトカード購入時の3%コストが上回るため、トータルでは赤字になる点に注意が必要です。

SBI証券では三井住友カード以外でクレカ積立に参加するルートが用意されておらず、Olive・三井住友カード(NL)・ゴールド(NL)・プラチナプリファードのいずれかを発行するのが正攻法です。アメックスを含む他ブランドのカードからの積立資金充当には対応していません。

アメックスを使うなら楽天証券のキャッシュ経由しか道はないが、それも実質損という結論に至ります。投資効率を最大化したいなら、提携カードを発行するのが正解です。

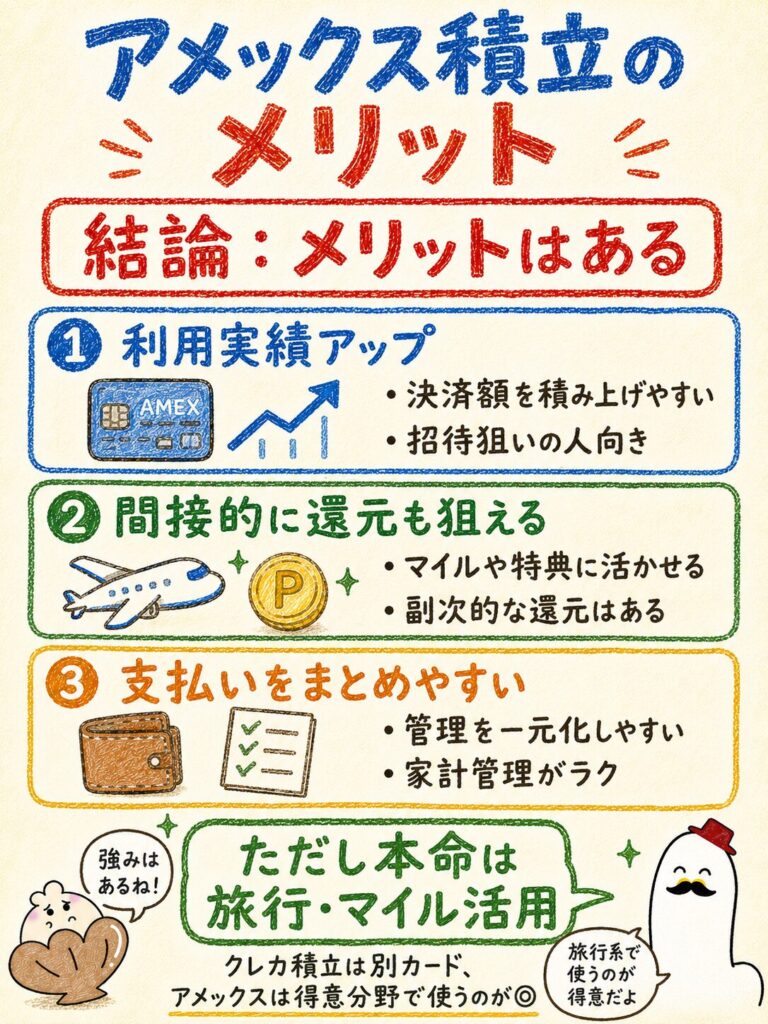

アメックス積立のメリット

アメックスを使った積立ルートには、本流ではないものの一定のメリットがあります。ただしほとんどの利用者にとっては、デメリットが大きく上回ることを先に押さえておきましょう。

メリットを正直に整理すると、「アメックスの利用実績を積み上げられる」「マイルや特典をかすめ取れる」「投資と支払いを同じカードで一元化できる」の3点に集約されます。それぞれ条件や前提があるため、自分のライフスタイルに当てはまるかを冷静に判断してください。

決済額を稼げる(利用実績アップ)

アメックスのチャージルートでは、ポイントは付かなくても利用実績は積み上がります。カード会社が把握する年間利用額が増えるため、上位カードへのアップグレード招待やインビテーションを狙う人にとっては、月5万円の積立は意味を持つ場合があります。

アメックスはステータスカードの色合いが強く、年間利用額が高いほど上位カードへの招待が来やすい傾向があるとされています。たとえばゴールドからプラチナへの招待は明確な基準が公表されていないものの、利用実績がある程度判断材料になっているのは多くの利用者が経験している事実です。

ただし注意点があります。電子マネーチャージで利用実績を積むより、本来の決済(食費・公共料金以外の通常買い物・旅行費用)で利用実績を積む方が、ポイントも貯まり利用実績も増えるためダブルでお得です。わざわざ非効率なチャージルートで利用実績だけを稼ぐ意味はあまりないと考えてよいでしょう。

そのうえで、毎月の支出が少なく利用実績を作りたいけれど他に使い道がない、という限られた人にとっては「実績作り」目的の活用余地は残ります。

マイルやポイントを間接的に狙える

チャージルート経由でも、間接的にマイルや楽天ポイントが入るケースがあります。ただしこれは「アメックスのポイント」ではなく、楽天キャッシュやau PAY側で発生するポイントです。

たとえば楽天ギフトカードを楽天市場で購入する場合、楽天市場でのポイント還元(SPU適用時など)が一部発生する可能性があります。コンビニで購入する場合は店舗側のポイントカードや決済アプリのキャンペーンが乗ることもあるでしょう。マリオット・ボンヴォイ・アメックスを使ってる人なら、本来の決済でマイル換算を狙う方が効率的です。

ただし、これらの「副次的な還元」を全て積み上げても、楽天ギフトカードの3%コストを取り返すのは現実的に難しいのが実情です。せいぜい0.5%〜1%程度の追加還元を見込めるかどうかで、ベースの3%損失を覆すのは無理筋です。

マイル目的なら、積立ではなく旅行・航空券・ホテルの決済でアメックスを使う方が圧倒的に効率的と覚えておきましょう。アメックスはそもそもマイルが貯まりやすい構造設計のカードです。

投資と支払いを同時に進められる

アメックスのチャージルートを使うと、毎月の生活支出と投資積立をまとめてアメックス1枚に集約できます。家計簿管理の視点では、引き落とし口座が一本化されるので把握しやすいというメリットがあります。

複数のカードを使い分けると、引き落とし日や利用明細の管理が煩雑になりがちです。アメックスに集約しておけば、毎月の利用明細を1つ確認するだけで支出全体が把握できます。家計簿アプリに同期するときも、連携カードが少ない方がエラーが出にくいでしょう。

ただし、これは「楽天カード1枚に集約する」「三井住友カード1枚に集約する」など、提携カードでも同じことができます。積立対応カードを生活費メインカードとして1枚にまとめる方が、ポイントも積立還元も両方取れて効率的です。アメックスでなければいけない理由にはなりにくい点を留意してください。

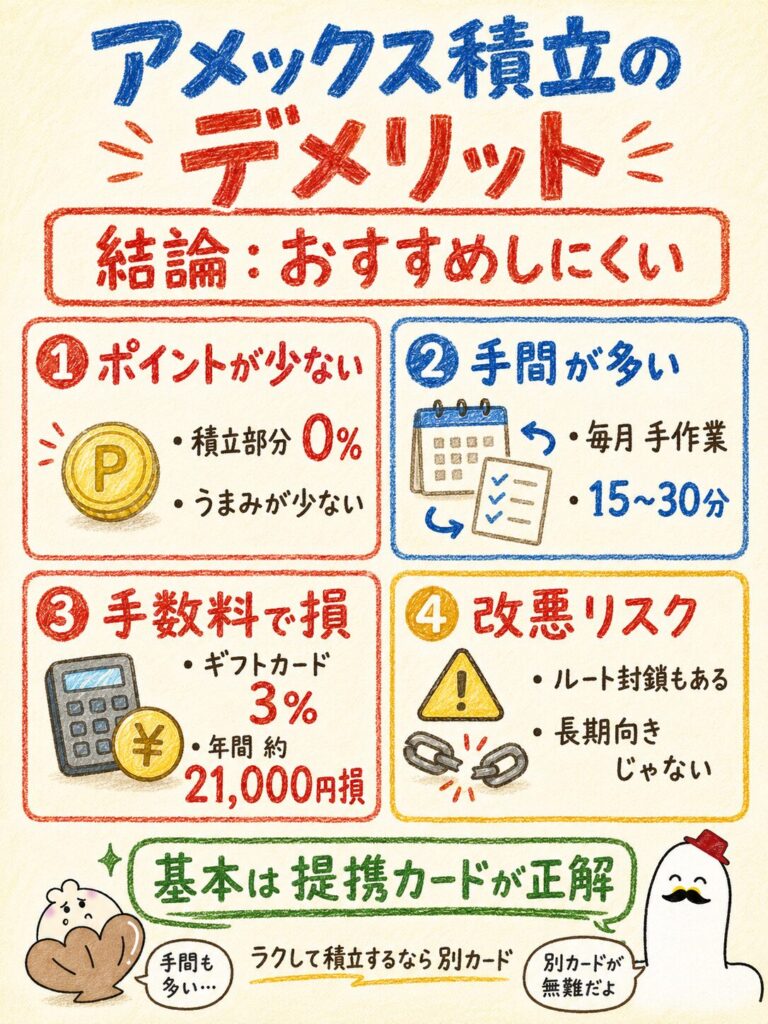

アメックス積立のデメリット

アメックスのチャージルート積立には、メリットを大きく上回る具体的なデメリットが4つあります。コスト・手間・将来リスクのいずれも軽視できないため、メリットと比較しながら整理してみましょう。

結論として、月5万円積立で年間約21,000円の損失(楽天カード直接積立比較)、毎月のチャージ作業、3%手数料、ルート封鎖リスクが重なります。投資というシンプルにすべき行動を、わざわざ複雑にしてしまう選択といえます。

ポイントがほぼ貯まらない

アメックスのチャージルートでは、積立部分のメンバーシップ・リワード(アメックスのポイント)はほぼ0です。理由はチャージ自体がポイント対象外のため、肝心の積立部分でアメックス本体のポイント還元が発生しないからです。

本来クレカ積立の魅力は、「投資もしながらポイントも貯まる」という二重取りにあります。しかしアメックスを介した場合、この二重取りがほぼ崩壊します。楽天キャッシュ側で0.5%の還元はあるものの、楽天ギフトカードの3%コストで完全に相殺されてしまうためです。

提携カード(楽天カード・三井住友カード(NL)・PayPayカード)を使えば、月5万〜10万円の積立で年間3,000〜12,000円相当のポイント還元が期待できます。アメックス経由ではこの還元がゼロかマイナスになるため、長期積立では大きな差を生みます。

積立で得たいポイントが目的なら、最初から提携カードを発行するのが圧倒的に有利です。

手間が多く非効率

アメックスのチャージルートは、毎月複数のステップを手動で実行する必要があり、時給換算でも割に合いません。楽天カード直接積立なら最初の設定だけで自動化できますが、チャージルートは毎月手作業が発生します。

具体的な毎月の作業フローは次のとおりです。

コンビニやオンラインサービスでアメックス払いで楽天ギフトカードを購入。月5万円分のため複数枚になることも。

楽天ペイアプリやWebサイトでギフトカードコードを入力し、楽天キャッシュ残高にチャージ。

毎月決まった日に楽天証券が楽天キャッシュから自動引き落とし。残高不足だと積立失敗。

アメックス・楽天キャッシュ・楽天証券の3画面を確認し、誤差がないかチェック。

毎月15〜30分の作業時間が発生する計算で、年間にすれば3〜6時間。提携カードに切り替えるだけで完全自動化できると考えると、時間コストの無駄がよくわかります。

手数料で損する可能性がある

楽天ギフトカードの3%コスト・au PAYのチャージ手数料・ATM入金手数料など、複数の手数料が積み上がります。個々は小さくても、年間ベースでは無視できない額になります。

特に楽天ギフトカードは2025年12月から実質3%のコストが発生する仕様に変更されました。これはコンビニで購入する際の手数料相当額が、ギフトカード購入額から差し引かれるイメージです。月5万円分のギフトカードを購入する場合、48,500円分しか楽天キャッシュにチャージされず、1,500円が手数料として消える計算になります。

au PAY経由ルートを取る場合も、月5万円の上限と、アメックスのポイント対象外という制約により、コスト増のリスクが高まります。ルートが複雑になるほど隠れた手数料が増えるため、シンプルに直接積立するのが結局最安という結論になります。

ルート封鎖・改悪リスクがある

チャージルートはカード会社の方針変更で封鎖されるリスクが常に存在します。実際に2026年6月1日からは、PayPayカードによるチャージルート(PayPay残高へのチャージ等)が使えなくなる改悪が発表済みです。

PayPayカードに限らず、過去にも各カード会社が「電子マネーへのチャージ」「プリペイドへのチャージ」をポイント対象外に変更したり、上限額を引き下げたりするケースが頻発しています。せっかく構築したルートが、ある日突然使えなくなる可能性は常に意識しておく必要があります。

ルート封鎖の最新事例(2026年5月時点)

- PayPayカード:2026年6月1日よりチャージルート利用不可

- au PAY:アメックスからのチャージはポイント対象外(過去から継続)

- 楽天ギフトカード:2025年12月より実質3%コスト追加(改悪)

チャージルートは「いつ使えなくなってもおかしくない」前提で設計する必要があり、長期投資の手段としては不安定です。

長期積立の前提で考えると、ルート封鎖リスクを抱えたままチャージルートを続けるのはストレスが大きすぎます。提携カードに切り替えれば、最低でも今後数年は安定的にポイント還元を受けられるため、精神的にも楽です。

手間もコストもリスクもあるってなると、もう完全に「やる意味ある?」って気持ちになるね……。

そうそう、それが多くの人にとっての本音だと思う。アメックスは投資より、得意な分野で活かす方が満足度が高いはずだよ。

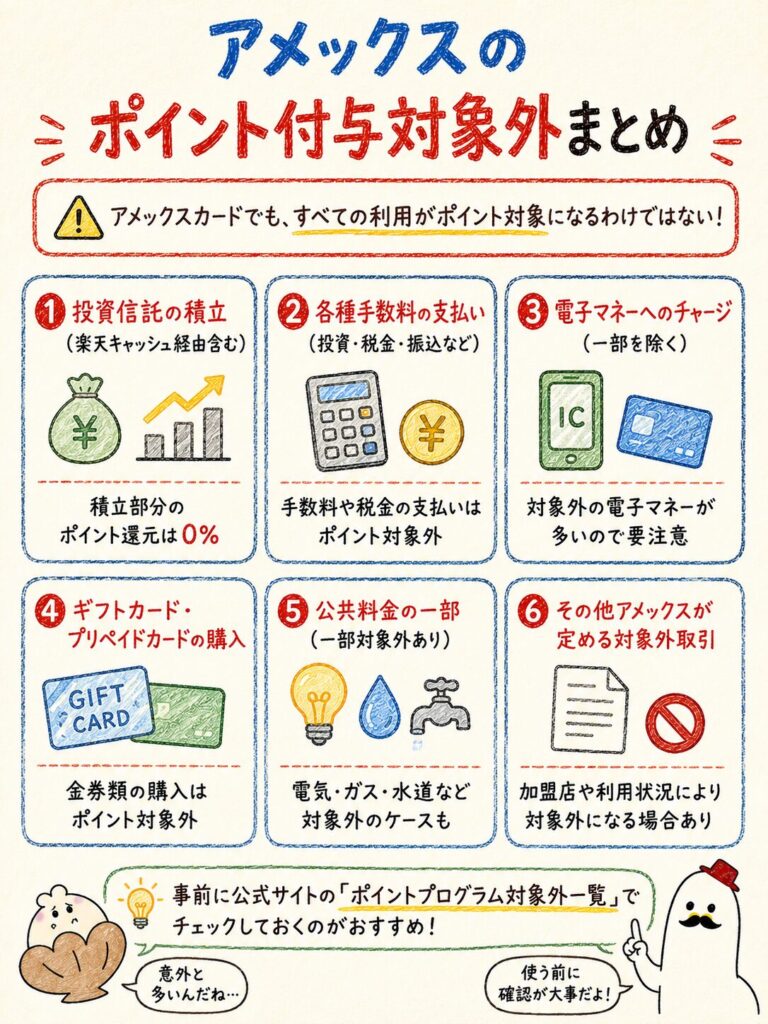

アメックスのポイント付与対象外まとめ

アメックスでは、電子マネーチャージ・税金・公共料金・年会費などの一部支払いがポイント付与対象外です。普段使いでも知っておくべき仕様のため、ここで一覧化しておきます。

ポイント対象外の支払いを把握しておくと、「同じ金額を払うなら別カードに分けた方がお得」という判断がスムーズになります。アメックスをメインで使う場合でも、ポイント対象外の出費は別カードに振り分ける戦略を取りましょう。

電子マネー・プリペイドチャージは対象外

モバイルSuica・楽天Edy・SMART ICOCA・モバイルPASMOへのチャージは、アメックスではポイント対象外です。この仕様により、電子マネーへの入金そのものではメンバーシップ・リワードのポイントは1ptも貯まりません。

| 電子マネー | アメックスからのチャージ | ポイント付与 |

|---|---|---|

| モバイルSuica | 可能 | 対象外 |

| 楽天Edy | 可能 | 対象外 |

| SMART ICOCA | 可能 | 対象外 |

| モバイルPASMO | 可能 | 対象外 |

| au PAY | 可能 | 対象外 |

| nanaco | 不可(セブンカード・プラス限定) | ─ |

| WAON | 不可(イオンカード限定) | ─ |

電車・買い物で電子マネーを使うなら、別カードでチャージする方が効率的です。たとえばモバイルSuicaへのチャージは、ビューカードを使うと1.5%還元になるため、Suica利用が多い人はサブカードとして検討する価値があります。

スマホ決済経由は対象外になるケースが多い

au PAY・楽天ペイ・PayPay等のスマホ決済へのチャージは、アメックスでは対象外になるケースが多いです。特にau PAY・楽天Edyは明確に対象外と公表されており、PayPay側も2026年6月1日以降はアメックスを含めたチャージルートが順次封鎖される見込みです。

スマホ決済自体は便利なツールですが、アメックスからチャージしてしまうとポイント還元の恩恵を受けにくくなります。スマホ決済をメインに使うなら、各サービスと相性のいいカード(PayPayならPayPayカード、楽天ペイなら楽天カード)を選ぶ方が、二重取りで有利です。

スマホ決済を多用する人は、アメックスをチャージ用にしない方が無難という覚え方をしておくとよいでしょう。アメックスは加盟店での直接決済(ショッピング)でこそ威力を発揮するカードです。

税金・公共料金・寄付などは対象外または還元率低下

国税・地方税・各種公共料金・寄付などは、アメックスでも一部対象外または通常より低い還元率となるケースがあります。支払い金額が高額になりやすい税金関連は、ポイント効率が下がりやすい代表的なジャンルです。

国税・地方税のクレジットカード払いは、決済代行業者経由となることが多く、アメックスのポイント付与は通常還元率より低くなる傾向があります。ふるさと納税なども同様で、寄付金扱いの場合はポイント対象外、自治体直接決済の場合は対象になるなど、ケースバイケースで条件が分かれます。

公共料金(電気・ガス・水道・通信費)はアメックスで通常通りポイントが付くケースが多いものの、契約先や決済方法によって異なります。詳細はアメックスの会員ページや、各事業者の支払い方法案内ページで確認しましょう。

高額な税金の支払いでアメックスのメンバーシップ・リワードを大量に稼ぐという戦略は、近年は通用しにくくなっています。

年会費や一部手数料は対象外

アメックスの年会費・一部の手数料(リボ手数料・キャッシング金利等)は、ポイント付与の対象外です。カード自体の維持コストや延滞関連の手数料は、ポイント還元の対象とならない仕様です。

具体的には次のような項目が対象外になります。

年会費の高いアメックスでは、ポイントを稼ぎたくても年会費自体は対象外という点を意識する必要があります。たとえばアメックスゴールドの年会費は対象外で、年会費の何倍以上を一般決済で使ってこそ元が取れる計算になります。

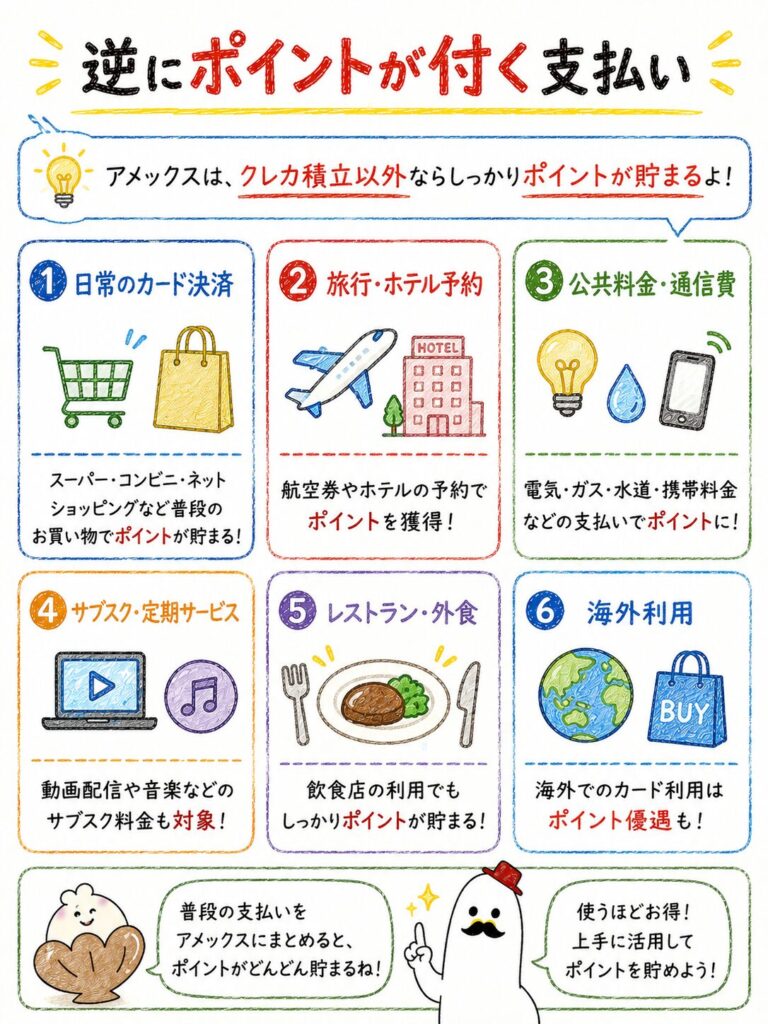

逆にポイントが付く支払い

アメックスでも、通常のショッピングとQUICPay(後払い)はメンバーシップ・リワードのポイント付与対象になります。「電子マネー=全部対象外」という思い込みを捨て、対象になる支払いを優先的に活用しましょう。

通常決済で着実にポイントを貯め、対象外の支払いは別カードに分ける、というシンプルな使い分けが最も効率的です。

通常のカード決済

アメックスの通常のショッピング決済は、メンバーシップ・リワードのポイント付与対象です。店頭・オンライン問わず、加盟店でのカード払いは原則すべて対象になります。

具体的には、コンビニ・スーパー・百貨店・飲食店・ECサイトなどでの通常決済が該当します。マリオット・ボンヴォイ・アメックスのように、特定加盟店で還元率が上がるカードもあるため、自分のカード仕様を改めて確認しておきましょう。

アメックスを使うなら通常決済を中心に、ボーナスポイント加算店舗を活用するのが王道戦略です。とくに海外利用やプロパーカードの優待加盟店では、ポイント還元率が大きく上がる場合があるため、活用しない手はありません。

QUICPay(後払い)

QUICPay(後払い)はアメックスのポイント対象です。「電子マネー」と勘違いされがちですが、QUICPayはチャージ不要のポストペイ型決済のため、通常のショッピングと同じ扱いになります。

ただし重要な注意点があります。AMEX QUICPay(カード本体のQUICPay機能)は2021年頃にサービス終了しており、現在は使えません。代わりにApple Pay経由のQUICPayが引き続き利用可能で、こちらはポイント付与の対象です。Apple Payにアメックスを登録すれば、対応店舗でQUICPayマークから決済するだけで、メンバーシップ・リワードが貯まります。

iPhoneのウォレットアプリにアメックスを追加すると、自動的にQUICPay決済として扱われます(カードによってiD決済になるケースもあるため、登録後の表示を確認してください)。コンビニ・ドラッグストア・スーパーなどQUICPay対応店舗で、店員にQUICPayと伝えれば決済可能です。

Apple Pay×QUICPayは数少ない「電子マネー風だけどポイントが付く」例外です。アメックス利用者なら、まずスマホに登録しておくのがおすすめです。

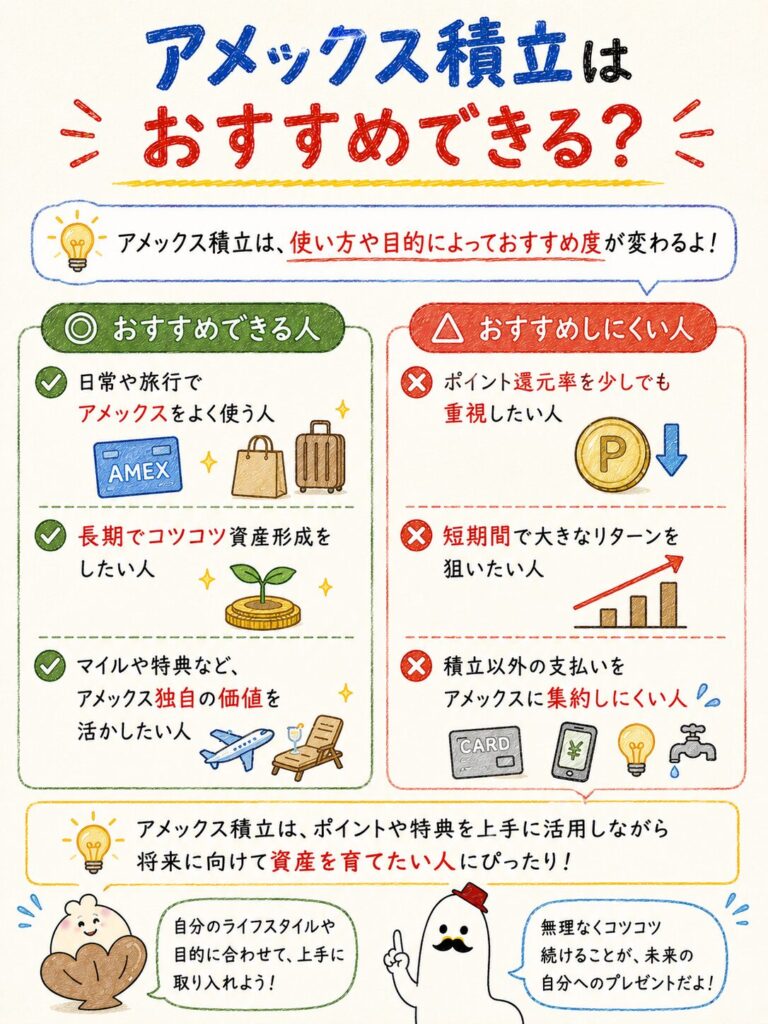

アメックス積立はおすすめできる?

結論として、ほとんどの人にとってアメックスでの積立はおすすめできません。年間約21,000円の損失(月5万円積立比較)と毎月の手間・改悪リスクを考えると、提携カードを別途発行する方が圧倒的に効率的です。

ただし、ごく一部の条件に当てはまる人にとっては選択肢になり得るため、自分が該当するかチェックしてみましょう。

基本的にはおすすめしない理由

おすすめしない理由は、コスト・手間・リスクの三拍子が揃っているためです。月5万円という上限があり、その範囲内で最大限頑張っても、楽天カード直接積立より年間21,000円損する計算になります。

加えて、毎月15〜30分のチャージ作業、楽天ギフトカードの3%コスト、PayPay側のような改悪リスクなど、デメリット要素が多すぎます。10年・20年と長期で続ける積立投資において、最初に非効率な仕組みを選ぶと、複利効果も含めた差は数十万円単位になりかねません。

最初に提携カードを発行する一手間さえ済ませれば、あとは自動で還元が積み上がるという理想形と比べると、アメックスチャージルートは選ぶ理由が見つかりにくいのが正直なところです。

「とりあえずアメックスで全部やりたい」という気持ちはわかるものの、投資領域だけは別カードに任せる、という割り切りが結果的に得です。

どうしても使いたい人の条件

それでもアメックスで積立したい人は、以下の3条件を全て満たす場合に限って選択肢になり得ます。条件が1つでも欠ける場合は、別カードへの切り替えを強くおすすめします。

- すでにアメックスのプラチナ等で年100万円以上の利用実績作りを目指している

- 楽天ポイントを別経路でも貯めており、ギフトカード3%コストを別還元で相殺できる目処がある

- 複雑なルート設計と毎月の作業を苦にしない

このうち、特に1番目の条件は限定的です。年間利用額が突出して高い人だけが、利用実績重視の文脈で「実績作りの一環として積立も使う」価値を見出せます。一般のアメックスユーザーには当てはまりません。

自分が条件に当てはまらない場合は、迷わず提携カードを使うのが鉄則です。投資判断では「特殊な条件を満たすからお得」より、「シンプルに最効率の道を選ぶ」方が再現性が高い結果に繋がります。

クレカ積立するならおすすめのカード

クレカ積立におすすめなのは、楽天カード・三井住友カード(NL)・PayPayカードの3枚です。いずれも年会費無料スタートが可能で、自分の使う経済圏に合わせて選べます。

3枚を比較するときは「使いたい証券会社」「貯めたいポイント」「月の積立予定額」の3軸で考えましょう。下のテーブルで一目でわかるよう整理します。

カード種類 | 楽天カード(一般) | 三井住友カード(NL) |  三井住友カード(NL) | PayPayカード |

提携証券 | | | | |

| 月額上限 | 10万円 | 10万円 | 10万円 | 10万円 |

| ポイント還元率 | 0.5〜1.0% | 0.5%(年10万円利用条件) | 1.0%(年100万円達成時) | 0.7%(月700P上限) |

| 貯まるポイント | 楽天ポイント | Vポイント | Vポイント | PayPayポイント |

| 年会費 | 永年無料 | 永年無料 | 5,500円(条件達成で翌年以降無料) | 永年無料 |

| こんな人向け | 楽天市場ユーザー | コンビニ・ コンビニATMよく使う人 | 年間100万円以上カード使う人 | PayPayメインユーザー |

申し込み リンク | | | | |

楽天カード(楽天証券)

楽天カード

楽天市場を中心に、スマホや楽天銀行などの楽天サービスを使う人におすすめだよ!

まずは最初の1枚に選ぶカードとして人気!

| メリット | デメリット |

|---|---|

| 楽天市場で3%還元 通常の還元率も1% 楽天サービスをたくさん利用すると楽天市場の還元率がどんどん上がる! | 楽天市場を利用しないとメリットが少ない ETCカードは年会費がかかる |

| 発行会社 | 楽天カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard®、JCB、American Express |

| 還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 |

| スマホ決済 | Apple Pay、Google Pay、楽天ペイ、楽天Edy |

| ポイント | 楽天ポイント |

| 入会条件 | 18歳以上 |

| 優待店舗 | 楽天市場 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

楽天カードは年会費永年無料で、楽天証券のクレカ積立に月10万円まで対応する万能カードです。還元率は代行手数料0.4%以上のファンドで1.0%、0.4%未満のファンドで0.5%(楽天ブラックは2%、楽天プレミアムは1%固定)と、ファンドの種類によって変動します。

楽天市場をよく使う人にとっては、SPU(スーパーポイントアッププログラム)でさらに還元が積み上がるのが魅力です。楽天カードを保有しているだけでSPU倍率が上がり、ポイントの溜まりやすさは経済圏トップクラスです。投資信託の積立で貯めた楽天ポイントは、楽天市場の買い物・楽天ペイ・楽天モバイルの料金支払いなど、使い道が幅広いのも便利です。

楽天経済圏に少しでも触れている人なら、楽天カード×楽天証券は最初の一手として最適です。年会費無料で始められるため、リスクなくスタートできます。

三井住友カード(SBI証券)

三井住友カード(NL)

対象のコンビニ・飲食店でスマホのタッチ決済をすると最大7%還元!PayPayとの併用で最強の使い分けができるよ!

| メリット | デメリット |

|---|---|

| 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 年会費が永年無料でコストゼロ ナンバーレスでセキュリティが高い | 基本還元率が0.5%とやや低め コンビニ・飲食店以外の還元率は控えめ |

| 発行会社 | 三井住友カード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard |

| 還元率 | 0.5%(対象店舗でスマホのタッチ決済最大7%) |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険 最大2,000万円 |

| スマホ決済 | Apple Pay、Google Pay、PayPay |

| ポイント | Vポイント |

| 入会条件 | 18歳以上(高校生を除く) |

| 優待店舗 | セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、すき家、ドトールほか |

| 追加カード | ETCカード(年会費550円・初年度無料※年1回利用で翌年無料)、家族カード(年会費無料) |

三井住友カード(NL)は年会費無料、SBI証券のクレカ積立で還元率0.5%(年間10万円利用条件達成時)が得られるカードです。入会初年度は条件なしで0.5%還元、翌年以降は年10万円以上の利用が条件になります。

ゴールド(NL)に切り替えると、年100万円以上の利用達成時に還元率1.0%、年会費5,500円も翌年以降無料化される仕組みです。年間100万円以上カードで決済する人なら、ゴールド一択といえる優秀なカードです。プラチナプリファードまで上げると、年500万円以上利用で最大3%還元という上位戦略もありますが、年会費33,000円のため上級者向けです。

2026年5月買付分からは、Olive契約口座でさらに「残高100万円ごとに+0.1%、最大+0.5%」の上乗せプランが追加されます。SBI証券残高を積み上げていく中長期ユーザーには嬉しい改善です。

月10万円積立 × 還元率1.0% = 月1,000円分のVポイント

年間 = 12,000円分のVポイント獲得(年100万円利用条件達成時)

年会費 = 0円(年100万円達成で翌年以降永年無料)

年間12,000円分のリターンを実質コスト0で得られる構造

※利用額にクレカ積立額は含まれません。

PayPayカード(PayPay証券)

PayPayカード

PayPayを中心に、Yahoo!ショッピングやソフトバンクのサービスを使う人におすすめだよ!

PayPayユーザー必携の1枚として人気!

| メリット | デメリット |

|---|---|

| Yahoo!ショッピング・LOHACOで最大5%還元 通常の還元率も1% PayPayステップ条件達成で最大1.5%還元 | 旅行保険やショッピング保険の付帯がない ETCカードの年会費が550円(税込)かかる |

| 発行会社 | PayPayカード株式会社 |

|---|---|

| 国際ブランド | Visa、Mastercard、JCB |

| 還元率 | 1.0%(最大1.5%) |

| 年会費 | 無料 |

| 付帯保険 | なし |

| スマホ決済 | PayPay、Apple Pay、Google Pay |

| ポイント | PayPayポイント |

| 入会条件 | 18歳以上 |

| 優待店舗 | Yahoo!ショッピング、LOHACO |

| 追加カード | ETCカード(年会費550円)、家族カード(年会費無料) |

PayPayカードは年会費無料、PayPay証券のクレカ積立で月10万円・還元率0.7%(月700P上限)が得られるカードです。PayPayをメインの決済アプリとして使っている人にとっては、ポイントの集約先がきれいに揃うため使い勝手が良好です。

ただし注意点として、PayPayカードのクレカ積立はPayPay証券のミニアプリ経由のみで、つみたて頻度は毎月のみ・ボーナス設定不可という制約があります。毎月27日15:29が申込締切、28日に決済・注文実行というスケジュールも事前に把握しておきましょう。

PayPayポイントは、コンビニ・スーパーをはじめ多くの店舗で1pt=1円で使えるため、汎用性は高いです。Vポイントとも1:1で交換可能なため、間接的にSBI証券での投資にも活用できます。

アメックスが向いている使い方

アメックスは投資より、旅行・特典・マイル交換・高額決済の利用実績作りに圧倒的に向いています。クレカ積立を諦める代わりに、得意分野で使い倒すのが最適解です。

カード設計の本質を理解すると、「アメックスを積立に使う」のがいかに不自然なことかが見えてきます。アメックスは年会費に対するリターンを「特典・サービス」で返す設計のカードであり、ポイント還元率重視のカードとは設計思想が違います。

旅行・特典・マイル重視

アメックスは旅行系特典が圧倒的に強く、マイル交換のレートも他社カードより有利な傾向があります。プロパーカード・ANAアメックス・マリオット・ボンヴォイ・アメックスなど、ラインアップごとに特化した特典が用意されています。

具体的には、空港ラウンジ無料利用、手荷物無料宅配、海外旅行傷害保険の自動付帯、Marriott Bonvoyなどホテルステータス特典、ANAやデルタ航空などのマイルへの好レート交換など、旅行体験を底上げする仕掛けが多数あります。年会費の高さは、これらの特典で十分に元が取れる設計になっています。

旅行が好きな人にとってアメックスは「ポイントカード」ではなく「特典・体験カード」という認識を持つと、満足度がぐっと上がります。年会費を「特典の購入費」と捉えれば、毎年元が取れるかが明確に判断できます。

ホテル予約・航空券購入・空港利用にアメックスを集中させ、その分のポイントとマイルを着実に貯めるのが王道戦略です。

投資より決済用途で活かすべき理由

アメックスは決済単価の高い加盟店ほど還元・特典が乗りやすい構造のため、高額決済こそ本領発揮の場です。月数千円の積立でちまちまポイントを稼ぐより、出張費・家族旅行・記念日のレストラン・百貨店ギフトなど、まとまった支出に投入する方が効率がいいです。

たとえば年1回の海外旅行で航空券・ホテル・現地利用に合計30万円を使う場合、アメックスのボーナスポイント加算店舗なら還元率が大きく上がる可能性があります。同じ30万円を電子マネーチャージに分割するのとは桁違いの効率です。

投資の積立は別カードに任せ、アメックスは旅行・記念日・ご褒美決済に集中させる住み分けが、最もストレスなく両立できる方法です。投資効率もカードの満足度も両方手に入ります。

アメックスのクレカ積立でよくある質問

ここからは、アメックスのクレカ積立について読者からよく寄せられる疑問をまとめてQ&A形式で答えていきます。本文で詳しく解説した内容の補足として活用してください。

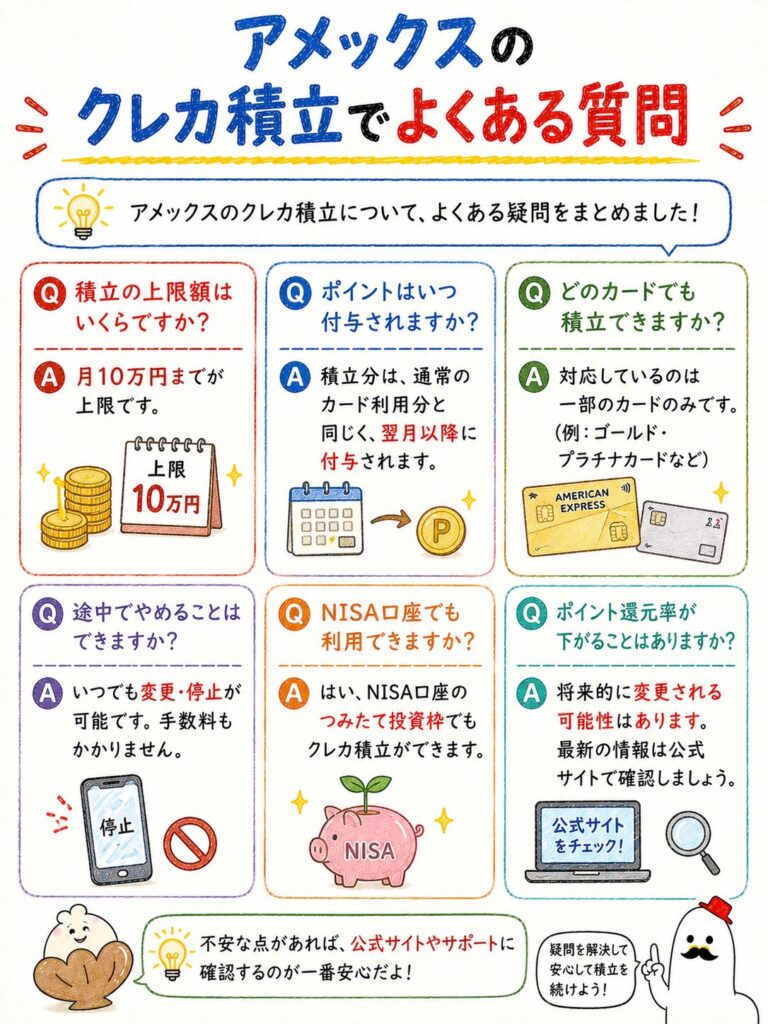

アメックスでNISA積立はできる?

直接はできません。SBI証券・楽天証券のNISA口座でクレカ積立を設定する場合、提携カード(三井住友カードまたは楽天カード)が必要です。アメックスはNISA口座を使った積立も含めて対応外です。

SBI証券でアメックスは使える?

SBI証券のクレカ積立は三井住友カード(NL)・ゴールド(NL)・プラチナプリファード・Olive限定で、アメックスは使えません。チャージルートを介する手段もSBI証券側に用意されていません。

楽天証券でアメックス積立は可能?

楽天キャッシュ経由の間接ルートのみ可能ですが、月5万円が上限で楽天ギフトカード3%コストが発生するため、年間ベースでは楽天カード直接積立より約21,000円の損失(月5万円積立時)になります。

ポイントは本当に貯まる?

アメックス本体のメンバーシップ・リワードは、チャージ部分が対象外のためほぼ貯まりません。楽天キャッシュ側で0.5%相当が貯まりますが、3%コストで相殺されます。

アメックスで楽天ポイントを貯める方法はある?

アメックスからの直接ルートはありません。楽天市場・楽天ペイ・楽天モバイルなどの利用で楽天ポイントは貯まりますが、決済自体は楽天カードを使う方が二重取りで有利です。

アメックスとSBI証券を併用するメリットはある?

投資資金の決済は三井住友カード(NL)系を使い、アメックスは旅行・高額決済・利用実績作りに集中させる「使い分け」のメリットはあります。同じ口座で完結する直接的な併用メリットはありません。

ANAアメックスやマリオット・アメックスでも積立はできない?

できません。アメックスブランドの全カードがクレカ積立非対応です。ANAアメックス・マリオット・ボンヴォイ・アメックスなど提携カードも同様の扱いです。

楽天キャッシュ経由の積立上限はいくらまで?

月5万円までです。楽天カード直接決済の月10万円とは別枠で、合算した場合の合計上限が変わるわけではありません。「楽天キャッシュ経由ルート単体で月5万円」と覚えてください。

au PAYルートはどうなった?

アメックスからのau PAYチャージはポイント対象外で、月5万円・年60万円の上限もあります。実質的に積立に使うメリットはなく、ルート設計の選択肢から外して問題ありません。

将来アメックスがクレカ積立に対応する可能性は?

各社の公式発表は2026年5月時点でありません。仮に将来対応しても、現時点で待つメリットより、提携カードで早く積立を始めて複利効果を得る方が合理的です。

PayPayカードのチャージルートが2026年6月で終わると聞いたが本当?

本当です。PayPayカードによるチャージ系のポイント付与・ルート利用は2026年6月1日以降は使えなくなります。アメックスを含む各種チャージルートは将来も改悪リスクがあるため、提携カード直接積立がおすすめです。

クレカ積立の還元ポイントで投資元本割れは防げる?

防げません。投資信託は元本保証なしの商品で、市場下落時には元本割れリスクがあります。クレカ積立のポイント還元はあくまで「決済時の付随特典」であり、運用成果とは別軸です。

投資者保護基金は使える?

SBI証券・楽天証券・PayPay証券はいずれも日本投資者保護基金に加入しており、補償上限は1社1,000万円です。証券会社の経営破綻時の保護制度であり、投資元本割れそのものには対応しません。

アメックスはクレカ積立目的では効率が悪い

アメックスは2026年5月時点でクレカ積立に直接対応しておらず、楽天キャッシュ経由の裏技ルートも月5万円積立で年間約21,000円の損失(楽天カード直接比較)が発生するため、効率が悪い選択肢です。クレカ積立は楽天カード・三井住友カード(NL)・PayPayカードに任せ、アメックスは旅行・特典・高額決済で本来の強みを発揮させる住み分けが最適解です。

- アメックスはSBI証券・楽天証券のクレカ積立に直接対応していない(提携カード制のため)

- 楽天キャッシュ経由の裏技ルートは月5万円上限・実質3%コストのため年間約21,000円の損失

- 代替カードのおすすめは楽天カード(楽天証券)・三井住友カード(NL)(SBI証券)・PayPayカード(PayPay証券)の3枚

- アメックスは旅行・マイル・特典・高額決済で本来の強みが発揮される

- QUICPay(後払い)はApple Pay経由ならポイント対象(電子マネーチャージとは別扱い)

- PayPayカードのチャージルートは2026年6月1日より利用不可(改悪)

最初は「アメックスでも積立できるかも?」って思ってたけど、ちゃんと数字で見ると別のカードを発行した方が圧倒的に得ってわかったよ。

そう、投資は「最初の選択」が一番効くからね。アメックスは旅行や記念日に、積立は楽天カードや三井住友カード(NL)に、ってきれいに分けると両方とも満足度が上がるよ。

ポイシェルの診断で自分に合う経済圏を見つけてから、提携カードを選ぶってのも良さそうだね。

そのとおり。20秒の診断で経済圏の方向性が見えると、カード選びの迷いがぐっと減るよ。さっそくチェックしてみてね。

投資に関するご注意:本記事のシミュレーションは2026年5月時点の還元率・手数料に基づく試算です。各種条件は予告なく改定される場合があり、実際の獲得ポイント・手数料は変動する可能性があります。投資信託は元本割れのリスクがあり、将来の運用成果を保証するものではありません。投資判断はご自身の責任で行ってください。