クレカ積立は「ポイントが貯まってお得」と紹介される一方で、ネット上には「やめたほうがいい」「後悔した」という声も少なくありません。

本記事では、後悔する人の特徴・本当のデメリット・主要4社の還元率比較を、2026年5月時点の公式情報をもとに整理しました。読み終えたあとに、自分が向いているかどうかを判断できる内容です。

クレカ積立って結局やったほうがいいの?やめたほうがいいの?どっちが本当なの?

どっちが正解かは人によって違うんだよ。投資の経験・カード管理の習慣・生活費の余裕で判断軸が変わるから、まずは自分のタイプを把握するのが先だよ。

経済圏や家計の状況によって最適解が変わるため、まずは下の20秒診断で自分に合うサービスの方向性をチェックしてみてください。診断結果を踏まえて本記事を読むと、判断のスピードがぐっと速くなります。

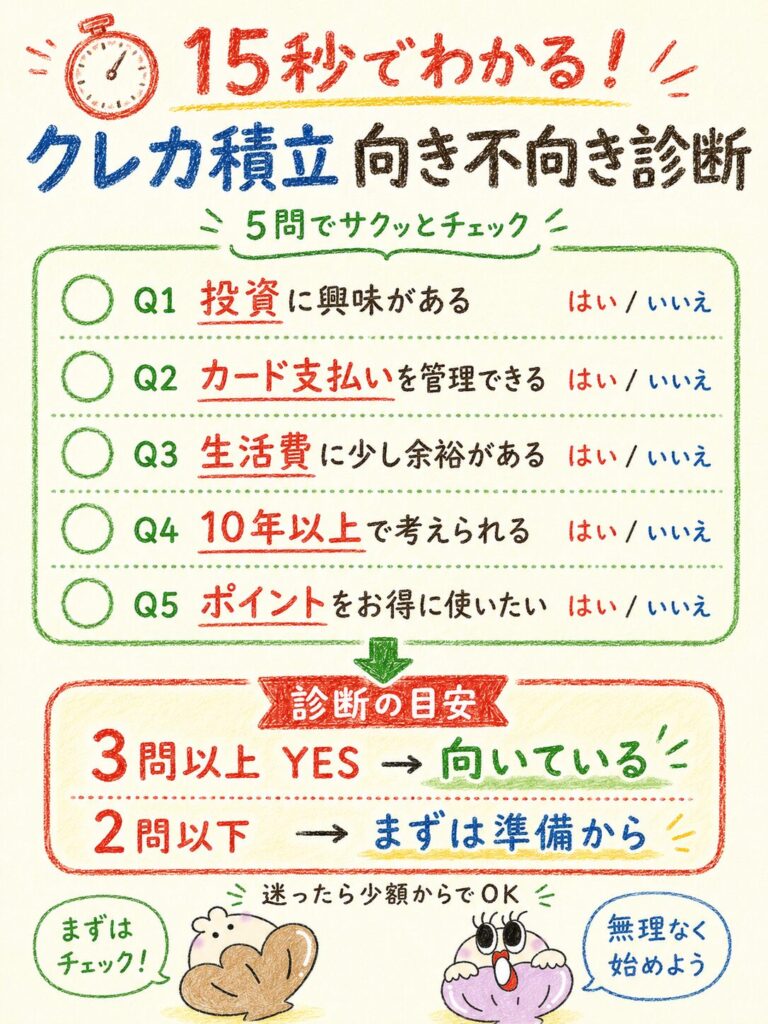

15秒でわかる!クレカ積立 向き不向き診断

クレカ積立への向き不向きは、投資経験・カード管理力・生活費の余裕の3つで決まります。下の5問にYes/Noで答えると、いまのあなたが「向いているタイプ」か「いったん見送り推奨タイプ」かを15秒で判定できます。

ここでいうクレカ積立とは、クレジットカードを使って投資信託を毎月一定額自動で買い付けるサービスのことです。証券会社の口座から現金を引き落とす代わりに、カード払いをすることで購入額に応じたポイントが貯まります。

15秒でわかる!クレカ積立 向き不向き診断

下の5問について、当てはまるものに「はい」を選んでください。

Q1. 投資に興味があり、少しでも学ぶ意欲がある

Q2. クレジットカードの支払いを毎月きちんとできている

Q3. 毎月の生活費以外に、少し余裕がある

Q4. 今すぐお金が必要ではなく、10年以上先を見越した貯蓄ができる

Q5. ポイントをためて生活費の節約に使いたい

3問以上「はい」だったら、もう始めても大丈夫ってこと?

方向性としては前向きでOKだよ。ただし「どの証券会社・どのカードを選ぶか」で年間ポイントが何千円も変わるから、後半の比較表まで読んでから決めるのが安心だね。

診断結果が「見送った方がよい」だった人も、不安を抱えたまま投資を始めるよりも、まずは家計と知識の準備を整える方が結果的に近道です。後述の「クレカ積立をやめたほうがいい人の特徴」で具体的な準備項目を解説しています。

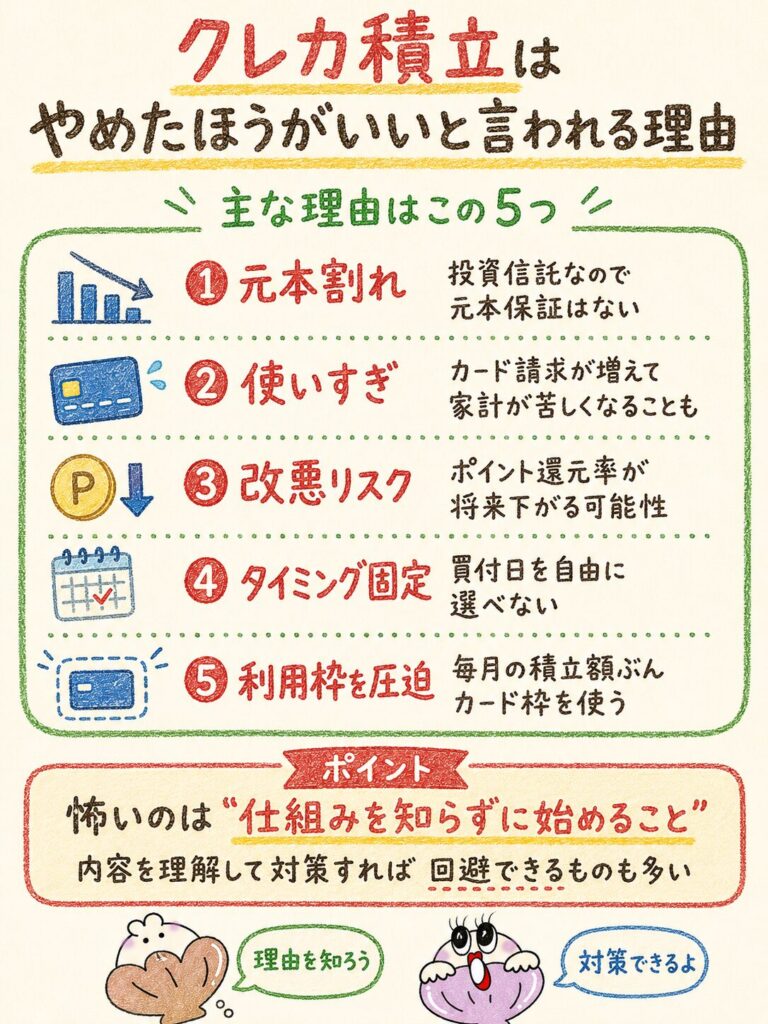

クレカ積立はやめたほうがいいと言われる理由

クレカ積立が「やめたほうがいい」と言われる主な理由は、元本割れリスク・カードの使いすぎ・ポイント改悪リスクの3つです。さらに「投資タイミングを選べない」「カード利用枠を圧迫する」という構造的な弱点も加わります。それぞれ正しく理解すれば、過度に怖がる必要はありません。

「やめたほうがいい」って言われると、なんだか怖くなるよね。

怖がる前に「何が・どのくらい怖いのか」を分解するのが大事だよ。リスクの正体がわかれば、対策を打てる範囲も見えてくるからね。

元本割れのリスクがある

クレカ積立は投資信託の購入なので、買った金額より評価額が下がる「元本割れ」が起こり得ます。預金とは違い、元本保証はありません。この点が「やめたほうがいい」と言われる最大の理由です。

元本割れとは、買った投資信託の評価額(時価)が買った金額を下回っている状態のことです。投資信託は株式や債券に分散して運用するため、市場が下がる局面では一時的に資産が減ります。とはいえ、評価額がマイナスの状態は「評価損」と呼ばれ、そのまま売らなければ確定した損ではありません。

長期で積み立てるほど取得単価が平均化され、元本割れの確率は下がる傾向があります。新NISAのつみたて投資枠で買える商品の多くは、世界株式や全世界の経済成長を取り込むよう設計されています。10年・20年単位で持ち続けると、過去の市場では値動きが落ち着いてプラスに転じやすかった、というのが投資の世界で広く語られている考え方です。ただし将来の収益を保証するものではない点は、必ず押さえておきましょう。

証券会社が破綻した場合でも、投資者保護基金により1人あたり1,000万円まで補償されます(証券口座内の有価証券・現金が対象)。投資信託の評価損自体は補償の対象外ですが、「証券会社が潰れたら全額消える」わけではない点はYMYL観点でも重要です。

クレジットカードの使いすぎにつながる

クレカ積立をふだんのカード利用と同じ感覚で考えると、毎月の請求額が一気に増えて使いすぎになることがあります。「投資=未来の自分への支払い」と「買い物=今の支出」を混同してしまうのが原因です。

月10万円積立で起こる「請求の上乗せ」

月10万円のクレカ積立を設定すると、毎月のカード請求に積立分の + 100,000円 が上乗せされます。

生活費の支払いを別のカードに分けていなければ、家計の引き落としタイミングで一時的に口座残高が大きく減るため、「思っていたより支払いが多い」と感じやすくなります。

対策としては、生活費用のカードと積立用のカードを分けるのが有効です。家計簿アプリで「投資」と「消費」を別カテゴリに分ける運用にすれば、毎月の支払いが膨らんでも投資分とその他を区別できます。投資のための支出はあくまで貯蓄であり、無駄遣いとは性質が違うという認識を持てるかどうかが分岐点です。

ポイント還元の改悪リスクがある

クレカ積立のポイント還元率は証券会社・カード会社の判断で改悪される可能性があります。実際に、2026年10月買付分からはマネックスカードのクレカ積立にカードショッピング利用金額の条件が追加される予定です。SBI証券×三井住友カードも、2024年11月から年間利用額に応じた条件付き還元率に変更されました。

つまり、いま見ている還元率は「2026年5月時点」のスナップショットにすぎません。将来も同じ水準で続く保証はないため、ポイント目当てだけで証券会社を選ぶと、改悪のたびに口座を作り直す手間が発生します。

注意:本記事の還元率はすべて2026年5月時点の公式情報です。改悪・改善は随時行われるため、申し込み前に必ず各社の公式ページで最新条件を確認してください。条件が変更された場合、過去に申込んだユーザーの還元率も新条件に切り替わるケースが一般的です。

投資タイミングを選べない

クレカ積立は買付日が証券会社ごとに固定されていて、自分でタイミングを選べません。「来月の相場が下がりそうだから来週まとめて買いたい」といった機動的な売買はできない仕組みです。

固定されている理由は、証券会社が大量の積立注文をまとめて処理するためです。毎月の決まった日に発注することで、システム負荷とコストを抑えています。SBI証券は7日・8日・9日のいずれか、楽天証券は登録時期で1日・8日・12日のどれかが自動決定、マネックス証券は毎月24日、三菱UFJ eスマート証券は翌月第1営業日に発注、というように各社で異なります。

裏を返せば、タイミングを選べないからこそ感情に流されないという長所でもあります。相場の下落で怖くなって買えなくなる人ほど、自動買付の恩恵が大きい仕組みです。

利用枠を圧迫する

クレカ積立はクレジットカードの利用枠(与信枠)を毎月最大10万円消費します。年間にすると120万円分が積立だけで使われる計算です。利用枠が小さい人や、ほかに大きな支払いを控えている人は要注意です。

💎利用枠30万円のカードで月10万円積立した場合

ふだんの買い物に使える枠は20万円分しか残りません。家電や旅行などまとまった支払いをカードで予定している場合、決済が通らないトラブルにつながります。

利用枠は本人の信用情報に応じて決まり、申し込みで一時的に増額できる場合もあります。ただし増額には審査があり、必ず通るわけではありません。クレカ積立を始める前に、自分のカードの利用枠と毎月の支出計画を確認しておきましょう。

「やめたほうがいい」って言われる理由って、ちゃんと対策できそうなものが多いね。

そうそう。リスクをゼロにはできないけど、知って備えれば多くは回避できるよ。逆に「ぼんやり始める」のは一番危ないパターンだね。

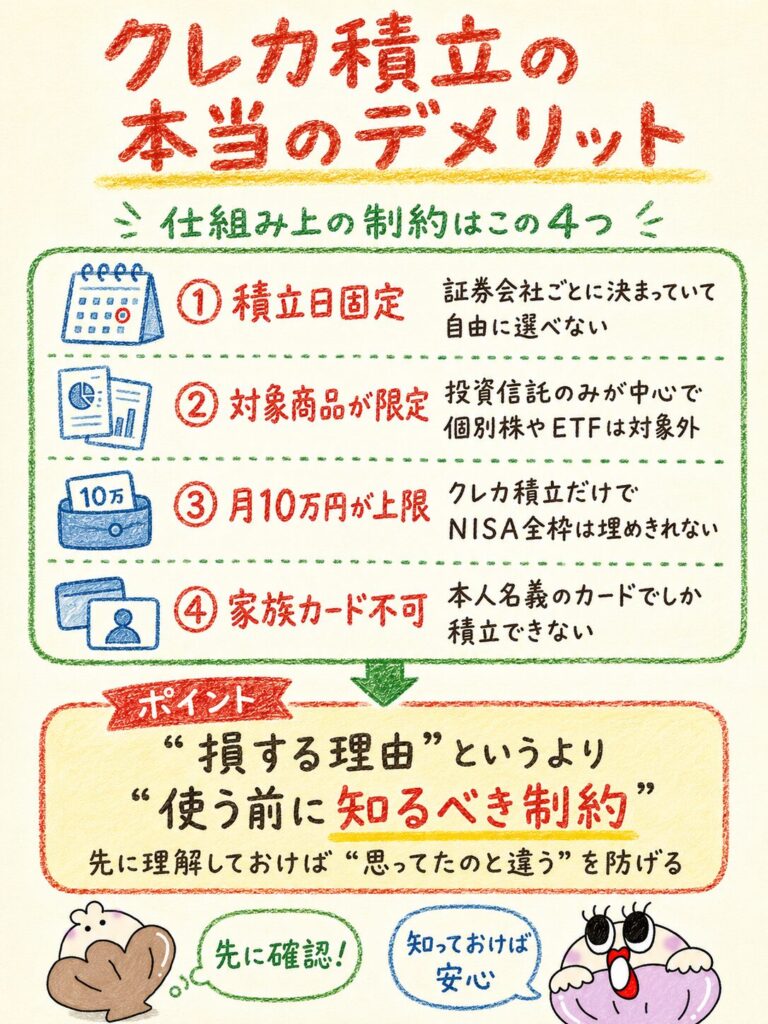

クレカ積立の本当のデメリット

クレカ積立には、積立日固定・対象商品の制限・月10万円の上限・家族カード利用不可の4つの構造的なデメリットがあります。これらは「やめたほうがいい理由」というより、サービスの仕組み上どうしても避けられない制約です。あらかじめ把握しておくと「思っていたのと違う」を防げます。

積立日は固定されている

クレカ積立の積立日は証券会社ごとに固定されており、ユーザー側で自由に変更できないか、ごく限られた範囲でしか選べません。「給料日に合わせて積み立てたい」と思っても、希望どおりにいかないことがあります。

各社の積立日は次のとおりです。

証券会社 |  マネックス証券 |  楽天証券 |  SBI証券 |  三菱UFJ e スマート証券 |

| 積立日 | 毎月24日 | 1日・8日・12日 のいずれか | 7日・8日・9日 のいずれか (2025年5月9日〜) | 翌月第1営業日に発注 (引き落とし翌月10日) |

| 選択の可否 | 固定(選択不可) | 登録時期で自動決定 (選択不可) | 3日のうち1日 を選択可 | 固定(選択不可) |

申し込み リンク |  | | | |

楽天証券の積立日は、2021年6月19日以前の登録は1日、2021年6月20日〜2024年8月24日は8日、2024年8月25日以降は12日と、登録した時期で自動的に振り分けられます。後から変更はできないため、楽天証券で積み立てる場合は登録時期の積立日が一生固定だと考えてください。

積立日って、そんなに気にする必要あるの?

長期目線なら大差はないんだけど、給料日と引き落とし日のタイミング次第で残高がギリギリになりやすいから、家計管理の観点ではけっこう大事だよ。

対象商品が限られている

クレカ積立で買えるのは各証券会社が指定した投資信託のみです。個別株・ETF(上場投資信託)はクレカ積立の対象外で、現金からの買付しかできません。さらに、同じ投資信託でもクレカ積立ではボーナス設定(年に数回まとめ買いする設定)が使えないなど、機能制限があります。

🔻楽天証券クレカ積立の上限と制限

- 毎月の積立額は100円〜100,000円の範囲内のみ

- ボーナス払いの併用は不可(クレカ積立では使えない)

- 「ボーナス月だけ多めに買う」運用はクレカ積立単体では実現不可

対象ファンドはSBI証券で約2,646本と多くの選択肢がありますが、すべての証券会社で同じファンドが買えるわけではありません。投資したい銘柄が決まっている人は、その銘柄が各証券会社のクレカ積立対象になっているかを事前に確認しましょう。

上限金額が決まっている

クレカ積立の月額上限は全社共通で10万円です。2024年3月の法令改正で5万円から10万円に引き上げられた経緯があり、「クレカ積立は月5万円まで」という古い情報が今でもネット上に残っているので注意してください。

月10万円×12ヶ月=年間120万円は、新NISAのつみたて投資枠の年間非課税投資上限120万円と完全に一致します。つみたて投資枠を全額クレカ積立で埋めることが可能、と言い換えられます。

ただし新NISAには成長投資枠(年間240万円)もあり、つみたて投資枠と合わせて年間360万円まで非課税で投資できます。成長投資枠まで使い切りたい場合、クレカ積立だけでは足りないため、現金積立や個別株購入を併用する必要があります。

新NISAの非課税保有期間は無期限です(金融庁公式)。一度買った投資信託は売却するまで非課税の利益として保有でき続けるため、長期積立との相性は良好です。なお投資信託売却益の課税は、特定口座・一般口座でのみ発生し、税率は20.315%(所得税15.315%+住民税5%)です。NISA口座内の売却益はこの課税対象になりません。

家族カードが使えない場合がある

主要4社のクレカ積立は、いずれも家族カードでは利用できません。本会員のカードでのみ積立可能です。「夫名義のカードに紐づく家族カードで妻が積み立てる」という使い方はできません。

| 証券会社 | 家族カードでのクレカ積立 |

|---|---|

| SBI証券×三井住友カード | 不可(本会員のみ) |

| 楽天証券×楽天カード | 不可(本会員のみ) |

| マネックス証券×マネックスカード | 不可(本会員のみ) |

| 三菱UFJ eスマート証券×au PAYカード | 不可(本会員のみ) |

夫婦や家族でそれぞれクレカ積立をしたい場合は、それぞれが本会員のクレジットカードと証券口座を持つ必要があります。世帯で月20万円積み立てれば、夫婦で新NISAの非課税枠を活用できる計算です。

夫婦で積み立てたいときは、それぞれカードと証券口座を作るしかないんだね。

そうなのよ。手間にはなるけど、家族カードに比べてポイントも独立して貯められるから、世帯で見ればむしろ得なケースも多いよ。

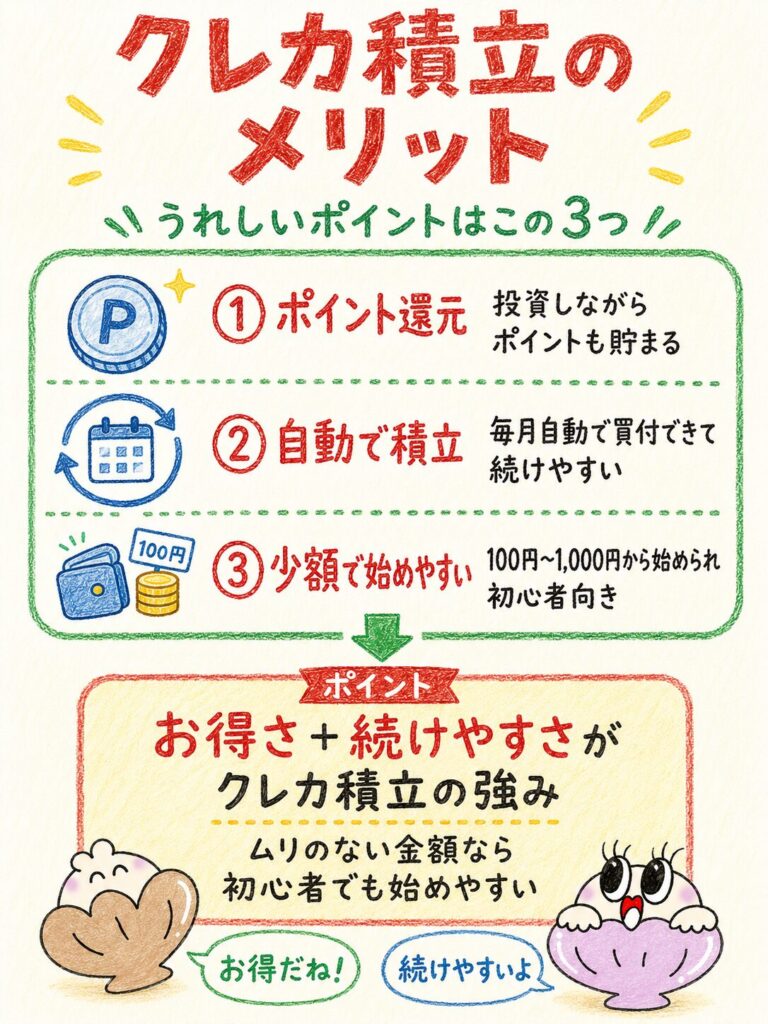

クレカ積立のメリット

クレカ積立の最大のメリットは、投資をするだけでポイントが貯まり、自動化によって続けるハードルが下がることです。少額から始められるため、投資初心者でも生活への影響を抑えてスタートできます。

ポイント還元でお得になる

クレカ積立を使うと、現金で投資信託を買うのと比べて毎月のポイント分だけお得になります。たとえば月5万円の積立では、SBI証券×三井住友カード(NL)で年間3,000ポイント、マネックスカードで年間6,600ポイントを獲得できる計算です。

ここで月5万円積立を1年続けた場合の、4社の年間ポイント比較を独自試算で見てみましょう。

結論:月5万円のクレカ積立を1年続けた場合、4社の中で最も多くポイントを獲得できるのはマネックスカードで年間6,600ポイント(2026年5月時点・段階制1段階目1.1%適用)です。最少のSBI×三井住友カード(NL・条件達成時0.5%)と比較すると年間3,600ポイントの差になります。

証券会社 |  マネックス証券 |  楽天証券 | SBI証券 | 三菱UFJ e スマート証券 |

カード 種類 |  マネックスカード |  楽天カード(一般) |  三井住友カード(NL) |  au PAYゴールド (通常時1.0%) |

| 還元率 | 1.1%(5万円以下) | 0.5% (代行手数料0.4%未満ファンド) | 0.5% (前年カード利用10万円以上の場合) | 1.0% (auマネ活プラン未加入時) |

| 月5万円× 12ヶ月 | 50,000円 ×1.1%×12ヶ月 | 50,000円 ×0.5%×12ヶ月 | 50,000円 ×0.5%×12ヶ月 | 50,000円 ×1.0%×12ヶ月 |

| 年間獲得 ポイント | 6,600ポイント | 3,000ポイント | 3,000ポイント | 6,000ポイント |

申し込み リンク | | | | |

前提条件:2026年5月時点の各社公式還元率に基づく。SBI×NLは前年カード年間利用額10万円以上、auゴールドはauマネ活プラン未加入の通常還元率を適用。代行手数料0.4%未満のインデックスファンドを楽天証券で購入する想定。

計算過程:年間獲得ポイント=月額積立額×還元率×12ヶ月

注釈・免責:あくまで試算値であり、実際の獲得ポイントはご利用状況・キャンペーン適用条件・ファンドの代行手数料水準により異なります。投資信託は元本保証ではなく、元本割れリスクがあります。将来の収益を保証するものではありません。

ポイントは現金値引き・他社ポイント交換・投資資金への再投入など、貯めたあとの使い道も広がっています。「投資の元手をポイントで増やせる」という二段ロケット的な使い方ができるのは、クレカ積立ならではです。

自動で積立できる

クレカ積立は初回設定さえ済ませれば、毎月決まった日に自動で発注されます。手動で買付する必要がないため「忙しくて買い忘れた」が起こりません。

積立投資で最も大事なのは「続けること」です。値動きを見ていると、下がっているときに怖くなって止めたくなり、上がっているときに焦って多めに買いたくなる、という感情の波が出ます。自動化されていれば、相場を見て一喜一憂せずに淡々と買い続けられます。

筆者も投資を始めた当初は毎月手動で買付していましたが、相場が下がっている月ほど発注を後回しにしてしまい、結果的に高値で買うことが多くなりました。クレカ積立に切り替えてからは「設定した日に自動で買われる」ので、感情とは切り離して機械的に続けられています。

少額から始められる

クレカ積立は最低100円から始められる証券会社もあり、現金が手元に少ない人でも無理なく投資をスタートできます。

証券会社 | マネックス証券 | 楽天証券 | SBI証券 | 三菱UFJ e スマート証券 |

| 最低 積立額 | 1,000円 | 100円 | 1,000円 | 100円 |

| 月額 上限 | 100,000円 | 100,000円 | 100,000円 | 100,000円 |

楽天証券・三菱UFJ eスマート証券は100円から、SBI証券・マネックス証券は1,000円から積み立てられます。まずは月1,000円や3,000円といった「失っても痛くない金額」で始めて、相場の値動きに慣れてから増額する流れがおすすめです。

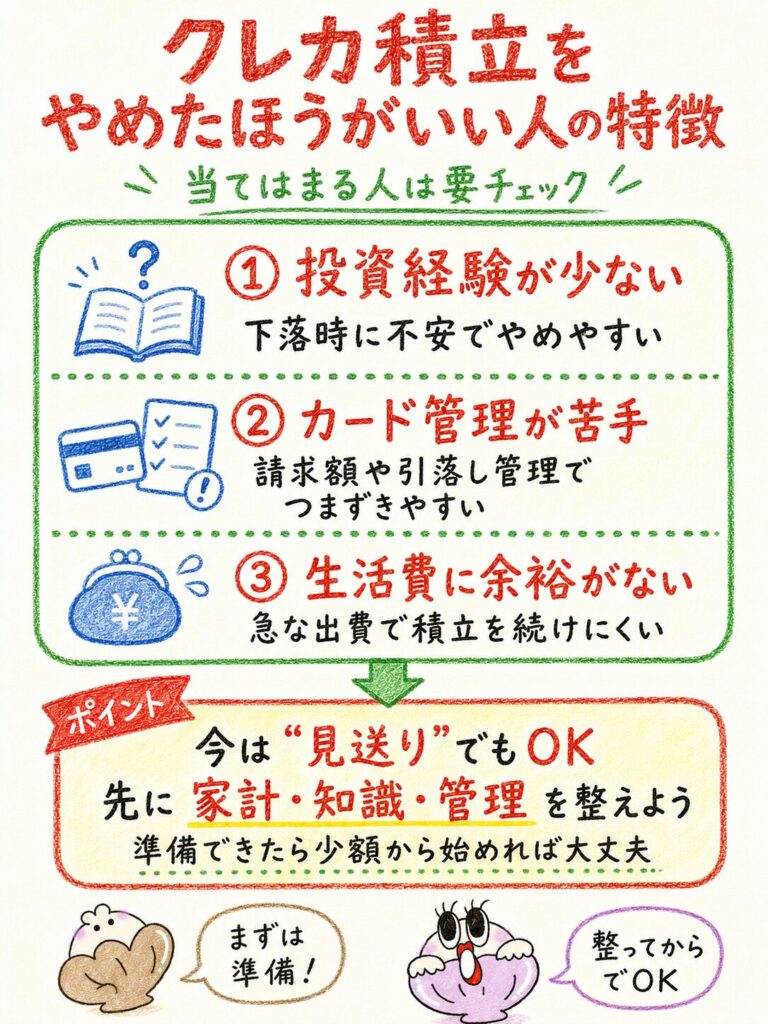

クレカ積立をやめたほうがいい人の特徴

クレカ積立を今すぐやめたほうがいいのは、投資の仕組みを理解していない人・カード管理が不安な人・生活費に余裕がない人の3タイプです。条件が整わないまま始めると、想定外の損失や家計悪化につながる可能性があります。

「向いていない人」に当てはまったら、もう投資は諦めるしかないの?

そんなことないよ。「いま」やるべきじゃないだけで、準備が整えばいつでも始められる。先に整える順番があるって話だね。

投資経験がほとんどない人

投資の基本用語と仕組みを知らないまま始めると、相場の下落時に冷静な判断ができず、損切り(マイナスの状態で売却すること)してしまうリスクが高まります。クレカ積立は「自動で続く」のが強みですが、自分の意思で止めてしまえばその強みは消えます。

「元本割れ」「分散投資」「長期運用」といった基本概念を知っているだけでも、相場下落時の心の揺れ方は大きく変わります。投資未経験の人は、まずは書籍や金融庁の公式サイトの初心者向けコンテンツで基礎を1〜2時間ほど学んでから、月1,000円程度の少額で試してみるのが安全な順番です。

クレジットカードの管理が苦手な人

リボ払いや分割払いに頼りがちな人、毎月の請求額を把握していない人は、クレカ積立を始めるとカードの利用枠を圧迫し、ふだんの支払いに支障が出る可能性があります。引き落とし口座の残高不足で延滞すれば、信用情報にも傷がつきかねません。

クレカ積立の引き落としで3回連続して失敗すると、積立設定が一時停止になります。再開には有効なクレジットカードの登録手続きが必要で、その間の積立はストップ。長期積立の前提がくずれます。

カード払いに不安がある人は、まずは現金からの積立(証券口座への入金で買付)を試して家計が回ることを確認してから、クレカ積立に切り替えるのが安心です。

生活費に余裕がない人

生活防衛資金(生活費の3〜6ヶ月分の現金)を確保していない状態で、無理に投資へお金を回すのは危険です。急な失職や病気でまとまった支出が必要になったとき、投資信託を売却するしかなくなり、「下落しているタイミングで売る」最悪のパターンに陥りやすくなります。

投資より先にやるべきは「貯金で生活防衛資金を作ること」です。生活費の3ヶ月分が貯まるまでは、月1,000円の最少額で積立を試しつつ、残りの余力は現金貯金に回す配分が現実的です。

注意:クレカ積立は将来の資産形成には有効ですが、目先の生活を犠牲にしてまで取り組むものではありません。家計の余裕がないまま続けると、結果的に高値で買って安値で売る「投資の典型的な失敗パターン」に近づきます。

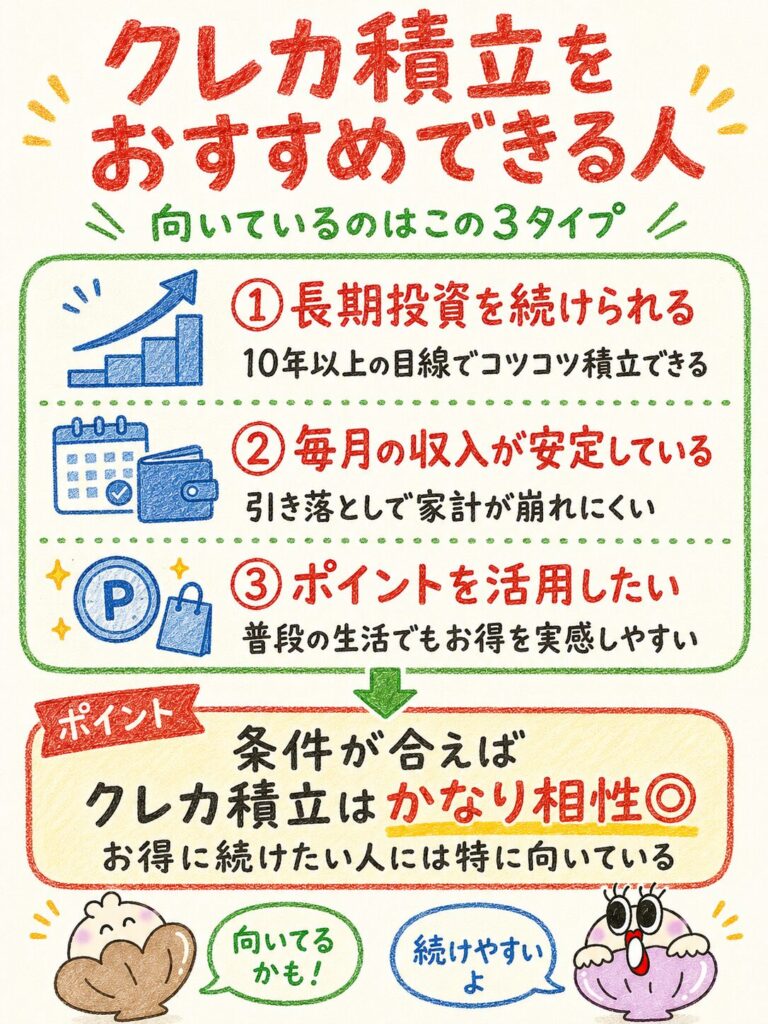

クレカ積立をおすすめできる人

クレカ積立は、長期投資を決めていて毎月の収入が安定しており、ポイントを効率よく活用したい人にこそ向いています。条件が揃っている人にとっては、現金で買うより明確にお得です。

長期投資を前提にできる人

10年以上の長期で資産を育てる前提を持てる人は、クレカ積立との相性が良好です。短期の値動きに一喜一憂せず、毎月の自動買付で時間分散を効かせられます。

長期投資では、買付タイミングを分散することで「平均取得単価」を平準化できます。クレカ積立は買付日が固定されているため、相場が高い月も低い月も同じ金額で買い続ける(ドルコスト平均法)が自然に実践できます。短期で売買して値ざやを狙うトレード型の投資には向きませんが、長期積立には素直にハマる仕組みです。

毎月安定した収入がある人

会社員・公務員のような毎月安定した収入がある人は、クレカ積立の引き落としで家計が乱れにくいため、長く続けやすいタイプです。月10万円までの積立なら、給料の中で吸収できる人が多くいます。

フリーランスや自営業で月ごとの収入差が大きい人は、収入が少ない月でも続けられる金額(たとえば月3,000円)に積立額を設定して、ボーナス的に余裕がある月は現金で追加投資する、という二段構えのほうが破綻しにくい運用です。

ポイントを活用したい人

楽天ポイント・Vポイント・マネックスポイント・Pontaポイントなど、自分が普段の買い物で使う経済圏のポイントが貯まる証券会社を選ぶと、生活費の節約に直結します。

🔄ポイントループの2パターン

| ユーザータイプ | 還元の流れ | 使い道 |

|---|---|---|

| 楽天市場ヘビー (月3万円購入) |

楽天証券×楽天カードで 楽天ポイント獲得 |

楽天市場の決済に充当 |

| 三井住友カード ユーザー |

SBI証券で Vポイント獲得 |

投資信託を買い増す (ポイント投資) |

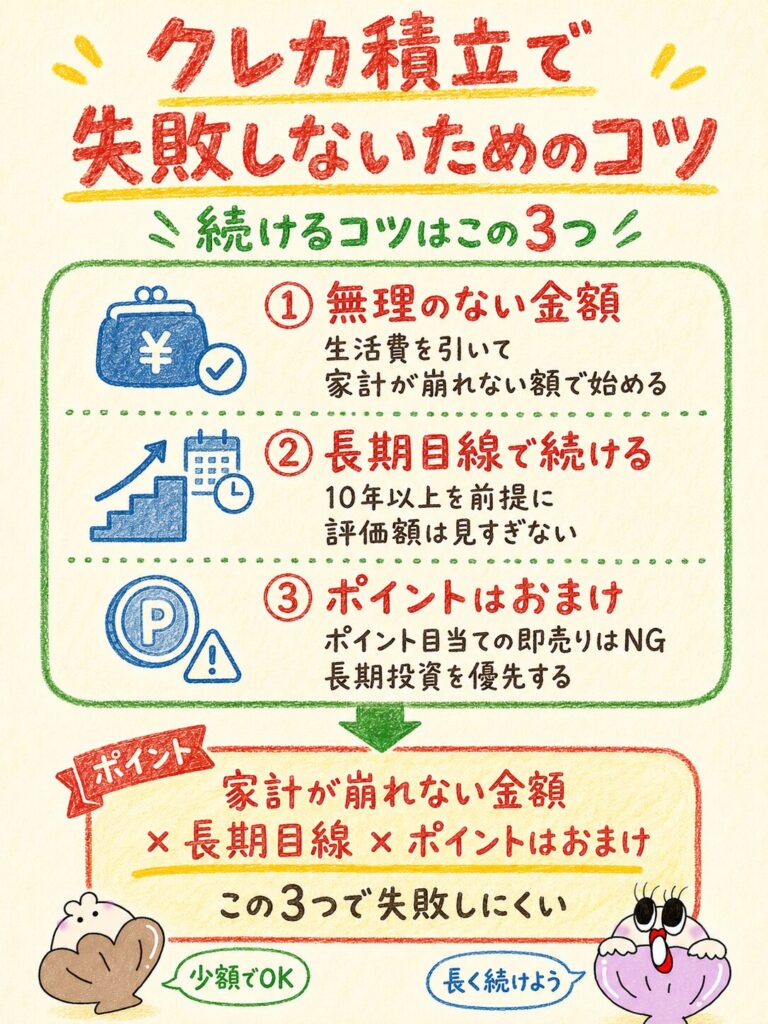

クレカ積立で失敗しないためのコツ

クレカ積立で失敗しないためのコツは、生活費の余裕を確認してから無理のない金額で長期目線を持つことです。さらに「ポイント目当ての即売り」のような小手先の戦略を避ければ、長く続けられます。

せっかく始めるなら、できるだけ失敗したくないよね。

そう。失敗を避ける一番のコツは「自分の家計と感情の両方が崩れない金額」で始めることだよ。最初から欲張ると続かないからね。

無理のない金額で始める

まずは生活費・固定費を引いた残額の中で、無理なく出せる金額を積立額に設定します。月10万円の上限まで積み立てると年間ポイントは増えますが、家計が苦しくなって途中で止めるくらいなら、月1万円〜3万円で長く続けるほうが結果的に資産は増えやすくなります。

筆者の周囲でも、初年度に張り切って月10万円を設定した結果、半年後に積立を止めて貯金を取り崩した人がいました。逆に月3万円から始めて余裕ができたら増額していった人は、5年後も淡々と続けられていて、評価額もしっかり積み上がっています。

長期目線で運用する

クレカ積立は最低でも10年、できれば20年以上の運用期間を前提に設計すると、相場の下落局面も平均取得単価の平準化で吸収しやすくなります。短期で利益を出したい人にはそもそも向きません。

長期目線を持つ最大のコツは、毎月の評価額を頻繁にチェックしないことです。相場が下がっている月に評価額を見ると、不安が増して売りたくなります。「年に1回見るだけ」と決めておくほうが、自動化のメリットを活かせます。

ポイント目的にならないようにする

ポイント目当てで「クレカ積立で買ってすぐ売る(即売り戦略)」のは、税金・手間・リスクの観点から非推奨です。投資信託の売却益には特定口座・一般口座で20.315%の税金がかかります(NISA口座内は非課税)。

さらに、即売りを繰り返すと売買回数が増えて手間が膨らみ、口座管理画面でも取引履歴が複雑になります。投資信託は数日で値動きするため、買付直後に評価額が下がっていればポイント還元分を相殺してマイナスになるケースもあります。長期投資の本来のメリットを取りに行く前提で、ポイントは「おまけ」として捉えましょう。

ポイントを最大化したいなら、即売りではなく「自分の経済圏で貯まるカード×証券会社」を選ぶこと。普段の買い物・通信費でも同じポイントが貯まれば、生活全体でポイント獲得効率が底上げされます。

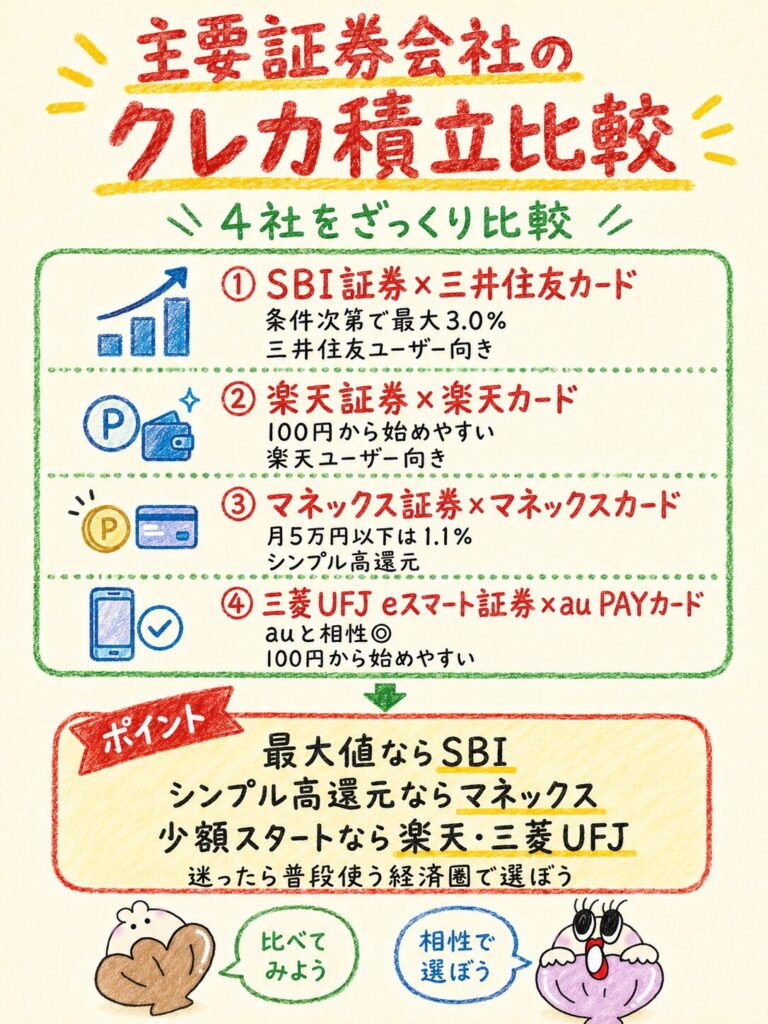

主要証券会社のクレカ積立比較

主要4社のクレカ積立は、SBI証券×三井住友カードが条件次第で最大3.0%還元と業界トップ水準ですが、三井住友カード(NL)のみ使う場合は前年カード利用額10万円以上が0.5%還元の条件になります。シンプルに高還元を求めるならマネックスカード、auサービスを使うなら三菱UFJ eスマート証券×au PAYカードが選択肢に入ります。

SBI証券×三井住友カード

SBI証券×三井住友カードは、カードの種類と前年の年間利用額の組み合わせで還元率が0.0%〜3.0%まで変動するのが特徴です。「条件を満たせば最大3.0%」だけが独り歩きしがちですが、条件未達では0.0%になるカードもあるため、自分の利用額と照らし合わせて選びましょう。

カード種類 |  三井住友カード(NL)/ Olive |   三井住友カード ゴールド(NL)/ Oliveゴールド |   プラチナプリファード/ Oliveプラチナプリファード |

| 年間利用10万円未満 | 0.0% | 0.0% | 1.0% |

| 10万円以上 | 0.5% | 0.75% | 1.0% |

| 100万円以上 | 0.5% | 1.0% | 1.0% |

| 300万円以上 | 0.5% | 1.0% | 2.0% |

| 500万円以上 | 0.5% | 1.0% | 3.0% |

| 年間最大 ポイント | 6,000pt | 12,000pt | 36,000pt |

申し込みリンク | | | |

前年1月〜12月のカード利用額に基づいて翌年の還元率が決まる仕組みなので、初年度(カード発行した年)の扱いは三井住友カードに事前確認を推奨します。本記事の数値は2024年11月1日買付分から適用されている現行レートです。

積立日は2025年5月9日以降、7日・8日・9日のいずれかから選択可能になりました。給料日との兼ね合いで好きな日を選べる柔軟性は、4社の中ではSBI証券だけの強みです。

対象ファンドは約2,646本と豊富で、新NISAのつみたて投資枠で人気の低コストインデックスファンドもひととおり揃っています。

楽天証券×楽天カード

楽天証券×楽天カードは、カード種類と投資信託の代行手数料の組み合わせで還元率が決まる仕組みです。代行手数料は投資信託の運用会社が販売会社(楽天証券)に支払う手数料のことで、年率0.4%が境目になります。

カード種類 | 楽天カード(一般) |  楽天ゴールドカード |  楽天プレミアムカード |  楽天ブラックカード |

| 年会費 | 無料 | 2,200円 | 11,000円 | 33,000円 |

| 代行手数料0.4%未満ファンド | 0.5% | 0.5% | 1.0% | 2.0% |

| 代行手数料0.4%以上ファンド | 0.5% | 0.75% | 1.0% | 2.0% |

申し込みリンク | | | | |

注意したいのは「楽天ゴールドカード=0.75%」と一律で記載している記事が多い点です。新NISAで人気のeMAXIS Slimなどの低コストインデックスファンドは代行手数料0.4%未満のため、楽天ゴールドカードでも一般カードと同じ0.5%還元になります。年会費2,200円を払って0.5%のままだと、年会費の元が取れない計算になりやすいので要注意です。

積立日は登録時期で1日・8日・12日のどれかが自動決定で、選択不可・後変更不可です。月100円から積み立てられるので、初心者の試運転には向いています。家族カードと未成年口座・法人口座は対象外です。

マネックス証券×マネックスカード

マネックス証券×マネックスカードは、月5万円以下なら無条件で1.1%還元と、シンプルな高還元が魅力です。ただし5万円超では段階制の還元率が適用されます。

カード種別 | マネックスカード | |||

| 月の積立額 | 5万円以下 | 5万円超〜7万円 | 7万円超〜10万円 | 合計(月10万円積立時) |

| 還元率 | 1.1% | 0.6% | 0.2% | 実効約0.73% |

| 月の獲得ポイント | 最大550pt | 120pt(5万超え2万分) | 60pt(7万超え3万分) | 730pt/月 |

申し込みリンク | | |||

月10万円の積立をフルに使った場合、実際に得られるのは月730ポイント・年間8,760ポイントです。「最大1.1%」だけを見て月10万円積み立てると「あれ、思ったより貯まらない」となるので、自分の積立額帯での実効還元率を必ず確認しましょう。

注意:2026年10月買付分から、マネックスカードのクレカ積立還元率にカードショッピングの利用金額条件が追加される予定です。詳細条件は公式の発表を要確認。一方で2026年10月27日引落分からはマネックスカードの年会費が永年無料化される予定で、メリット・デメリット両方の改定が同時期に行われます。

積立日は毎月24日固定(設定締切は毎月8日の前営業日まで)。最低積立額は1,000円です。

三菱UFJ eスマート証券×au PAYカード

三菱UFJ eスマート証券×au PAYカードは、au PAYゴールドカード+auマネ活プラン加入で12ヶ月限定3.0%還元という条件付き高還元が特徴です。auの通信サービスを使っている人にとっては相性のよい選択肢になります。

カード種類 |  au PAYカード(通常) | au PAYゴールドカード(通常) | au PAYゴールドカード (auマネ活プラン特典) |

| 還元率 | 0.5% | 0.5%〜1.0% | 最大3.0% |

| 条件 | 条件なし | 条件なし | auマネ活プラン加入・ 適用条件達成・12ヶ月限定 |

申し込みリンク | | | |

「最大3.0%」だけを強調する記事が多いものの、12ヶ月経過後は通常還元率に戻ります。12ヶ月後も継続するためには別の条件設定があり、長期で3.0%を維持できるわけではない点はあらかじめ理解しておきましょう。

積立日は翌月第1営業日に夜間発注、引き落としは翌月10日です。最低積立額は100円から。au IDが必須で、家族カードでは利用できません。

4社比較サマリー

4社を比較すると、シンプル高還元はマネックスカード、最大値はSBI×プラチナプリファード(年500万円利用条件で3.0%)、初心者の少額スタートは楽天証券・三菱UFJ eスマート証券という棲み分けになります。

証券会社 | マネックス証券 | 楽天証券 | SBI証券 | SBI証券 | SBI証券 | 三菱UFJ e スマート証券 |

カード 種類 | マネックスカード | 楽天カード (一般) | 三井住友カード(NL) | ゴールド(NL) | プラチナ プリファード | au PAYゴールド |

| 主な還元率 | 段階制(実効0.73%) | 0.5% | 0.0%〜0.5% | 0.0%〜1.0% | 1.0%〜3.0% | 通常0.5〜1.0%/特典最大3.0%(12ヶ月 |

| 月10万円・ 年間最大ポイント | 8,760pt | 6,000pt | 6,000pt | 12,000pt | 36,000pt | 12,000pt (通常時1.0%) |

| 最低積立額 | 1,000円 | 100円 | 1,000円 | 1,000円 | 1,000円 | 100円 |

| 積立日 | 24日固定 | 1・8・12日(自動) | 7・8・9日選択可 | 7・8・9日選択可 | 7・8・9日選択可 | 翌月第1営業日 |

| 家族カード | 不可 | 不可 | 不可 | 不可 | 不可 | 不可 |

申し込み リンク | | | | | | |

経済圏で考えると、楽天サービスを使う人は楽天証券、三井住友カードユーザーはSBI証券、auユーザーは三菱UFJ eスマート証券、特定の経済圏に縛られない人はマネックス証券、というのがざっくりとした選び方の目安です。

よくある質問(FAQ)

クレカ積立に関するよくある疑問を、Q&A形式でまとめました。本文と重ならない切り口で12問を回答しています。

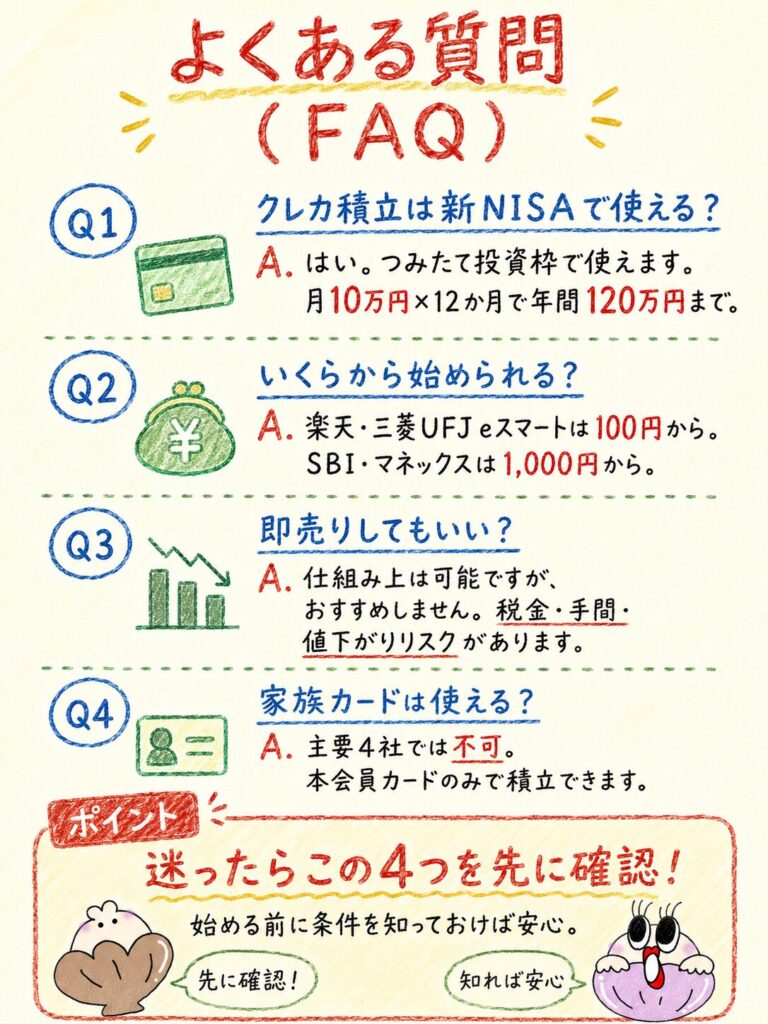

クレカ積立は新NISAで使えますか?

はい、使えます。新NISAのつみたて投資枠(年間120万円)と成長投資枠の両方で、クレカ積立による買付を選択できます。月10万円×12ヶ月=年間120万円のクレカ積立で、つみたて投資枠を全額使い切ることが可能です。

クレカ積立はいくらから始められますか?

楽天証券・三菱UFJ eスマート証券は100円から、SBI証券・マネックス証券は1,000円から始められます。月額上限はどの証券会社でも10万円です。

クレカ積立で即売りしてもいいですか?

仕組み上は可能ですが、税務・手間・リスクの観点からおすすめしません。特定口座・一般口座での売却益には20.315%の税金がかかり、買付直後に評価額が下がっていればポイント還元分を相殺してマイナスになるケースもあります。

家族カードは使えますか?

主要4社(SBI・楽天・マネックス・三菱UFJ eスマート)すべて、家族カードでのクレカ積立は不可です。本会員のクレジットカードでのみ積立できます。

クレカ積立をやめたい場合はどうすればいいですか?

各証券会社の管理画面から積立設定を停止できます。停止後の購入分は発注されません。すでに買付済みの投資信託は売却するか保有を続けるかを選べます。

引き落としに失敗するとどうなりますか?

1回失敗するとその月の積立はキャンセルされ、3回連続で失敗すると積立設定が一時停止になります。再開には有効なクレジットカードの登録手続きが必要です。

積立日は変更できますか?

証券会社により異なります。SBI証券は2025年5月9日以降、7日・8日・9日のいずれかを選択可能です。楽天証券(1日・8日・12日のいずれか)は登録時期で自動決定で変更不可、マネックス証券は24日固定、三菱UFJ eスマート証券は翌月第1営業日固定です。

クレカ積立とポイント投資は何が違いますか?

クレカ積立はカードで投資信託を買付する仕組みでポイントが貯まります。ポイント投資は貯まったポイントを投資信託や株式の購入代金に充てる仕組みです。両者は併用可能で、貯めたポイントをそのまま再投資できます。

クレカ積立の利用枠はどう計算されますか?

月の積立額がそのままクレジットカードの利用枠として消費されます。月10万円積立なら、毎月10万円分の与信枠が使われる計算です。利用枠が小さいカードでは、ふだんの買い物用に枠を残しておくと安心です。

クレカ積立は何歳から利用できますか?

各証券会社の口座開設条件と、クレジットカードの申込条件の両方を満たす必要があります。楽天証券は未成年口座・法人口座が対象外と明示されています。一般的には18歳以上が対象になるケースが多いので、各社の最新の申込条件を確認してください。

引き落とし口座は変更できますか?

クレジットカードの引き落とし口座を変更すれば、クレカ積立の引き落としも自動でその口座から行われます。証券会社側の設定変更は不要で、カード会社の手続きだけで済みます。

投資信託で元本割れした場合、ポイント還元分も損になりますか?

評価額が下がっている状態(評価損)はそのまま売らなければ確定損ではありません。長期で保有すれば評価額が回復する可能性もあります。一方で受け取ったポイントはすでに自分のものとして確定しているため、評価損とは別の収益として残ります。

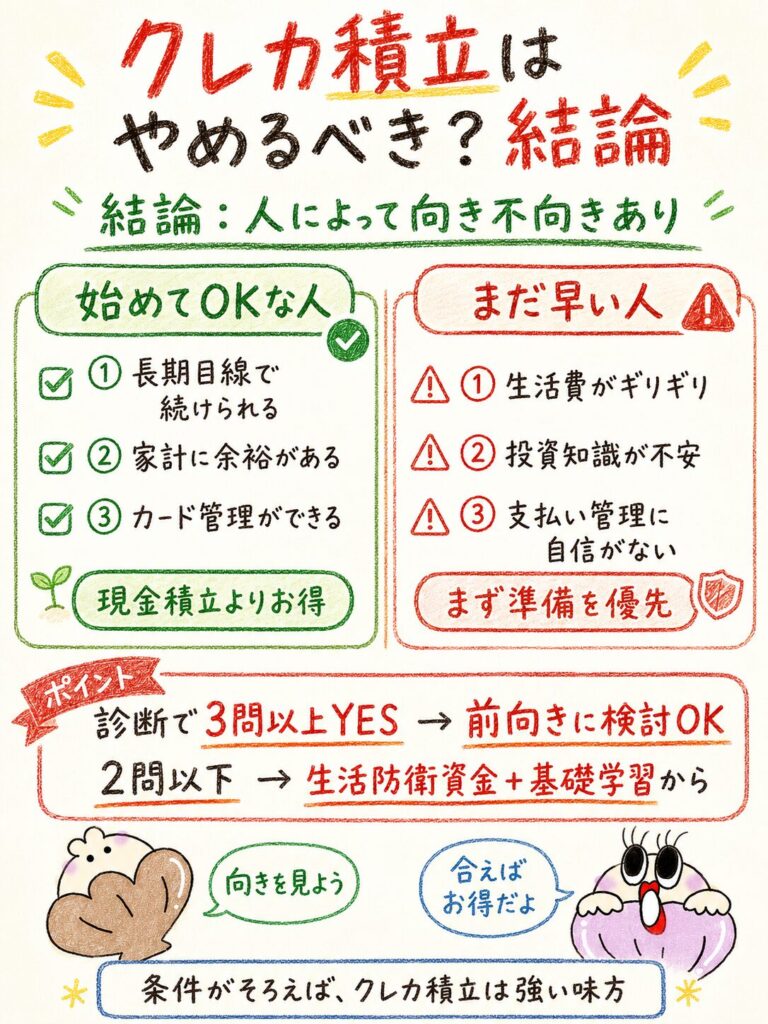

クレカ積立はやめるべき?結論

クレカ積立は「全員にとっての正解」ではなく、長期目線・家計の余裕・カード管理力が揃った人にとっての強力な味方です。条件が揃わない段階で無理に始めると後悔につながりますが、揃ってから始めれば現金積立より明確にお得な選択肢になります。

結局、自分は始めていいのかな?それともまだ早いのかな?

記事冒頭の診断で3問以上「はい」だった人は前向きに検討してOK。2問以下だった人は、まず生活防衛資金と投資の基礎学習を整える順番がいいよ。

結論:人によって向き不向きがある

クレカ積立の向き不向きは「投資経験・カード管理力・生活費の余裕」の3軸で決まります。3軸とも合格点なら、自分の経済圏に合った証券会社×カードの組み合わせを選んで始めるのが合理的です。

ひとつでも不安が残る軸があるなら、まずはその不安を解消するアクションを優先しましょう。投資経験が不安なら基礎学習、カード管理が不安なら家計簿アプリでの可視化、生活費の余裕が不安なら生活防衛資金の確保、というように対応する打ち手は明確です。

自分に合った運用方法を選ぶことが重要

クレカ積立を始める前に「自分がどの経済圏で生活しているか」を改めて確認すると、最適なカード×証券会社の組み合わせが見えてきます。楽天市場をよく使うなら楽天証券、コンビニ・スーパーで三井住友カードを使うならSBI証券、auの通信サービスを使うなら三菱UFJ eスマート証券、というふうに、生活と投資のポイントを同じ経済圏に集約すると効率的です。

迷ったらまず、ポイシェルの20秒診断で自分のポイ活タイプを把握してください。診断結果に応じて、本記事で紹介した4社のうちどれが向いているかが自然と見えてきます。

クレカ積立は「やめたほうがいい」という単純な二択ではなく、「自分の状況に合わせて選ぶ」ものです。本記事の比較表と独自試算ブロックを材料に、家計と経済圏に合った組み合わせを選びましょう。投資は将来の収益を保証するものではなく、元本割れリスクがある点は最後にもう一度押さえておきましょう。