📊 かんたん5問診断

あなたは投資信託に向いている?

Q1. 将来のために少しずつ資産を増やしたいと思いますか?

1 / 5

「投資信託って聞いたことはあるけど、なんだか難しそう…」そう思っていませんか。

実は、ポイ活で貯めたポイントを使って、コツコツ資産を増やせるのが投資信託です。2026年現在、ネット証券なら100円から、楽天ポイントなら1ポイント=1円から始められます。

筆者もポイ活で貯めた楽天ポイントを使って投資信託を始めた一人です。最初は「損したらどうしよう」と不安でしたが、仕組みを理解してから始めたら、毎月コツコツ続けられるようになりました。

この記事では、投資信託の仕組みからメリット・デメリット、ポイ活との組み合わせ方まで、中学生でもわかる言葉で丁寧に解説します。

・プロが運用してくれる金融商品で、1本で世界中に分散投資できる

・ネット証券なら月100円、楽天ポイントなら1ポイントから購入OK

・新NISAのつみたて投資枠を使えば運用益が非課税になる

・成功のコツは「長期・分散・低手数料」の3原則を守るだけ

投資信託って、結局どんなものなの?なんか難しそうで…

大丈夫!一言でいうと「プロにお金の運用を任せられる金融商品」だよ。月100円から始められるから、まずは少額でお試しできるんだ。

投資信託とは?|プロにお金の運用を任せられる金融商品

投資信託とは、たくさんの人から少しずつお金を集めて、それを運用のプロが代わりに株や債券で増やしてくれる金融商品です。

英語では「ファンド」とも呼ばれます。自分で会社を選ぶ必要がなく、プロにすべてお任せできるのが大きな特徴です。

クラスのみんなで100円ずつ出し合って、お料理上手な大人にまとめてお弁当を作ってもらうイメージです。一人だと100円分しか買えないけれど、30人集まれば3,000円分の豪華な食材(=さまざまな会社の株)が買えますよね。投資信託もまったく同じ仕組みです。

筆者も最初は「株は会社を一つひとつ選ばないとダメ」と思い込んでいました。でも投資信託なら、専門家が代わりに選んでくれるので、知識ゼロでも始められたんです。

投資信託は、銀行や証券会社で買える金融商品の一つです。預金とは違い、運用によって増えることもあれば減ることもあります。

株式投資との違いも押さえておきましょう。株式投資は1社の株を直接買うのに対し、投資信託は1つ買うだけで何十社・何百社にまとめて投資できます。 リスクが分散されるのが投資信託の魅力です。

📊 株式投資と投資信託の違い

1社の株を

直接買う

- 投資先

- 1社のみ

- リスク

- その会社が倒れたら大ダメージ

- 必要な知識

- 銘柄選び・分析が必須

1本で何百社に

まとめて投資

- 投資先

- 数十〜数百社に分散

- リスク

- 1社が倒れても影響は小さい

- 必要な知識

- プロにおまかせでOK

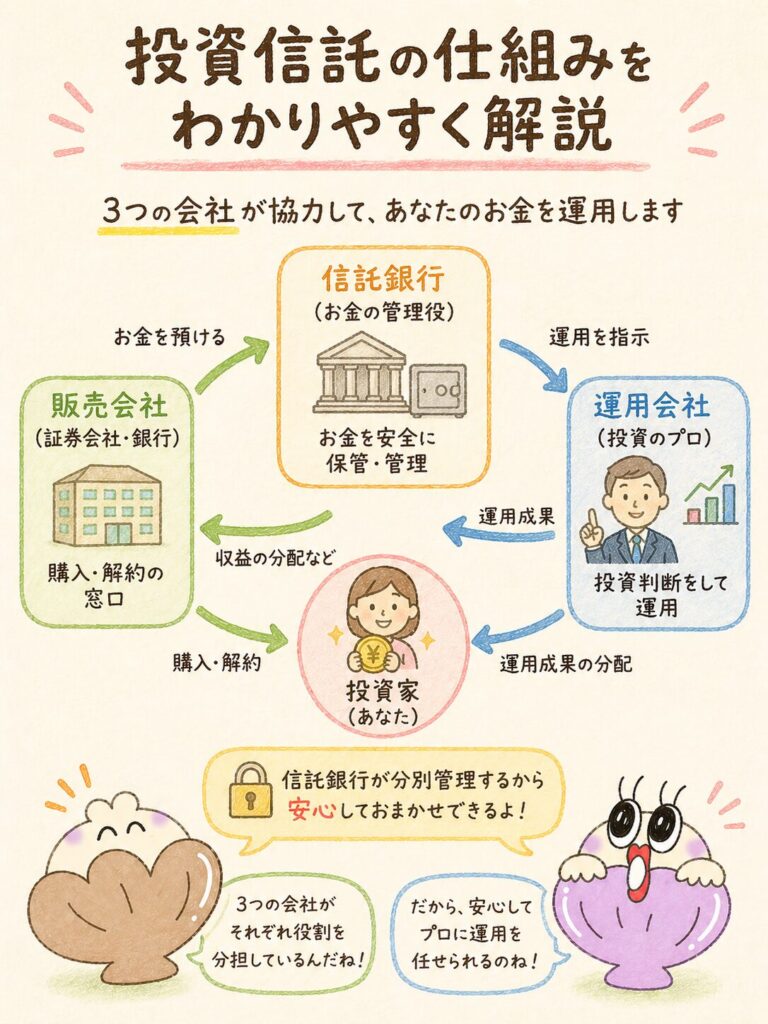

投資信託の仕組み|3つの会社が役割分担して資産を守る

投資信託は「運用会社」「販売会社」「信託銀行」という3つの会社が役割を分担して動いています。

3社が協力することで、投資家のお金が安全に管理され、効率よく運用される仕組みになっています。

3つの会社が関わるって、お金の管理は大丈夫なの?

実は、信託銀行が投資家のお金を「分けて管理する」ことが法律で義務づけられているんだ。だから万が一どこかの会社が倒産しても、投資家のお金はちゃんと守られるよ。

お金の運用フロー|信託銀行で分別管理されて安全

投資家のお金は、販売会社を通じて信託銀行に集められ、運用会社の指示で株や債券に投資されます。

流れはとってもシンプルです。

💰 あなたのお金が運用されるまでの流れ

筆者が初めて毎月3,000円の積立を設定したとき、自分のお金がどこに行くのか不安でした。でも信託銀行が「自分の財産と投資家のお金を別々の金庫で管理してくれる」ことを知って、ようやく安心できました。

利益が出た場合は、定期的に「分配金」(=利益のおすそ分け)として現金で受け取るか、再びそのお金を投資して増やすかを選べます。再投資を選べば「雪だるま式」(=複利効果)でお金がどんどん膨らんでいきます。

運用会社・販売会社・信託銀行|それぞれの役割を解説

3社にはそれぞれ明確な役割があり、互いを監視し合うことで投資家のお金を守る仕組みです。

| 会社 | 役割 | 代表例 |

|---|---|---|

| 販売会社 | 投資家の窓口(買付・解約の受付) | 楽天証券・SBI証券・ゆうちょ銀行 |

| 運用会社 | 実際の運用判断(どの株を買うか決める) | 三菱UFJアセットマネジメント等 |

| 信託銀行 | お金を保管・管理する金庫役 | 三井住友信託銀行等 |

重要なのは、信託銀行が投資家のお金を「自分の財産とは別の財布」で管理することが法律で決められている点です(=分別管理)。

仮に販売会社・運用会社・信託銀行のいずれかが倒産しても、投資家のお金は守られます。 これは法律で義務づけられた仕組みです。

筆者がこの仕組みを知って一番安心したのが「分けて管理する」の部分です。銀行預金と違って元本保証はありませんが、会社が潰れてもお金が消えないと知ってからは、安心して預けられるようになりました。

投資信託でできること|分散投資と少額投資の2つ

投資信託でできることは大きく分けて2つ、「分散投資」と「少額からの投資」です。

この2つがあるからこそ、投資の知識が少ない初心者でも安心して始められます。

分散投資|1本買うだけで世界中に投資できる

投資信託1本買うだけで、何十〜何百もの企業や国に分散して投資ができます。

「卵を1つのカゴに全部入れると、落としたとき全部割れる。だからカゴを分けて入れよう」というイメージ。投資信託は最初からカゴが分かれた状態で売られているお弁当のようなものです。

たとえば「全世界株式インデックスファンド」を1万円分買うと、世界中の数千社の株に少しずつ投資したのと同じ効果になります。1社が業績悪化しても、他の何千社が支えてくれるためリスクが下がります。

これを個人で再現しようとすると、何百万円もの資金が必要になります。投資信託はみんなのお金を集めるからこそ、少額でも世界中に分散投資ができるんです。

筆者は最初、日本株のインデックスファンドだけを買っていました。でも勉強するうちに「日本だけだとリスクが偏る」と気づき、全世界株式に切り替えました。それ以来、特定の国の株価が下がっても、ほかの国がカバーしてくれて安定しています。

少額投資|ネット証券なら月100円からスタートOK

ネット証券なら、月100円から投資信託を始められます。

SBI証券・楽天証券は公式サイトで「月々100円から投資デビューが可能」と明記しています。これは2026年現在の最新情報です。古い記事だと「1万円から」と書かれていることもありますが、いまは違います。

100円なら缶ジュース1本分です。 失敗しても痛みが小さいので、初心者でも気軽に試せます。

また、ポイントを使った投資もできます。 楽天証券では1ポイント=1円から投資信託が買えるため、ポイ活で貯めた楽天ポイントをそのまま投資に回せます。

インデックスとアクティブって、何が違うの?どっちがいいの?

インデックスファンドは市場の平均と同じ動きを目指す低コストな商品。アクティブファンドは平均を上回るリターンを狙う代わり、手数料が高め。初心者はまずインデックスから始めるのがおすすめだよ。

投資信託の種類|大きく分けて2タイプ

投資信託には大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

どちらを選ぶかで、運用方針も手数料の目安もガラッと変わります。違いを理解してから選びましょう。

インデックスファンド|低コストで初心者向けの鉄板

インデックスファンドとは、日経平均株価やS&P500などの「市場全体の平均点」と同じ動きを目指す投資信託です。

クラスの「平均点」と同じ点数を取ることを目標にする勉強法のイメージ。派手ではないけど、安定して平均的な成果が狙えます。

「市場全体と同じ動きをすればOK」という発想なので、運用コストが安く済みます。 信託報酬(=保有中の手数料)は年0.1〜0.3%程度に抑えられることが多いです。

人気の例としては「全世界株式インデックス」「米国S&P500インデックス」などがあります。これらは長期で安定したリターンが期待しやすいため、初心者の最初の1本としても定番です。

筆者の最初の1本もS&P500インデックスでした。月1万円ずつ積み立てていますが、運用コストが安いので「手数料に利益が食われる感じ」がほとんどありません。

アクティブファンド|高リターンを狙うが手数料も高め

アクティブファンドは、市場平均を上回るリターンを目指して、運用のプロが積極的に銘柄を選ぶ投資信託です。

クラスの平均点ではなく「学年トップ」を狙う勉強法のイメージ。当たれば大きいけど、コストも高くハズレるリスクもある。

ファンドマネージャー(=運用のプロ)の腕に頼る運用なので、当たれば大きなリターンが狙えます。ただし、調査・分析にコストがかかるため、信託報酬は年1.0〜2.0%程度と高めです。

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 運用方針 | 市場平均(指数)に連動 | 市場平均を上回るリターンを狙う |

| 信託報酬の目安 | 年0.1〜0.3%程度 | 年1.0〜2.0%程度 |

| リスク | 比較的低い | 比較的高い |

| 初心者おすすめ度 | ◎ 高い | △ 中〜低 |

筆者は両方持っていますが、メインはインデックスです。アクティブはお小遣い程度の金額で「面白そうなテーマ」に少額を入れるくらいにしています。失敗しても痛くない範囲で楽しむのがおすすめです。

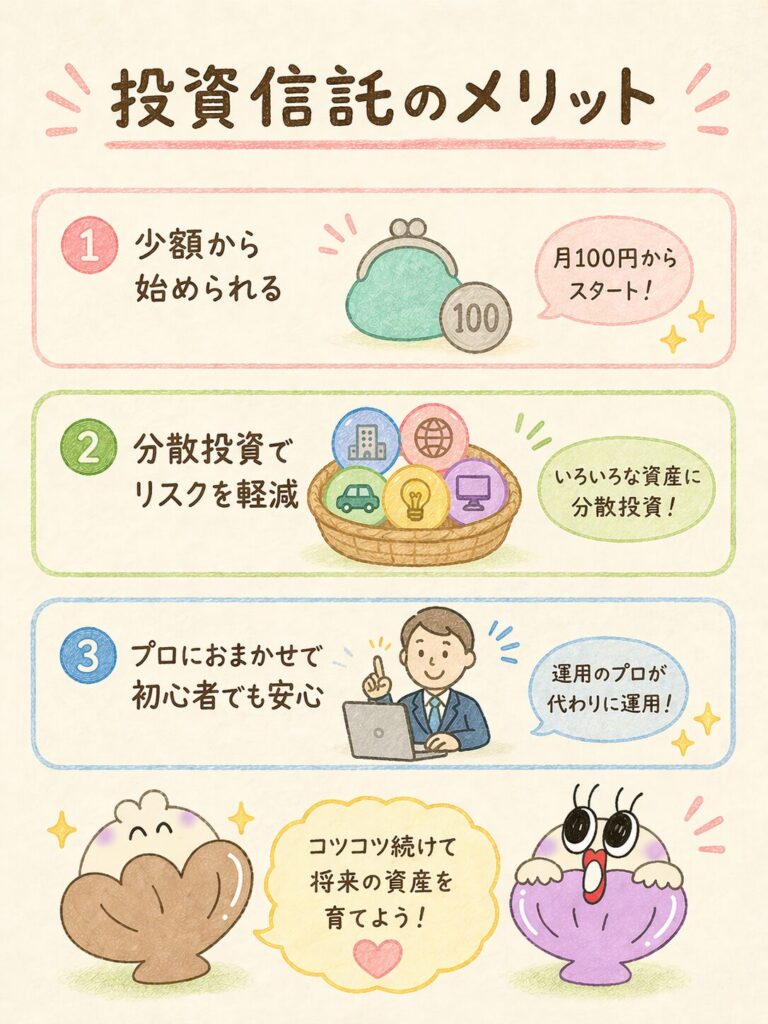

投資信託のメリット|初心者に優しい3大ポイント

投資信託のメリットは「少額から始められる」「分散投資ができる」「初心者でも始めやすい」の3つです。

預金や個別株と比べて、心理的なハードルが格段に低いのが投資信託の特徴です

メリット①:少額から始められる|月100円・1ポイントでOK

ネット証券では月100円から投資信託を始められるため、お小遣いの範囲で投資デビューができます。

SBI証券と楽天証券は、投信積立で月100円からの設定が可能です。お試し感覚で始めて、慣れてきたら金額を増やせます。

筆者の友人にも「投資はまとまったお金がないとできない」と思い込んでいる人が多いです。でも実際は、缶ジュース1本分から始められるので、まずは試してみてほしいです。

ポイ活との相性も抜群です。 楽天市場で買い物をして貯めた楽天ポイントをそのまま投資信託の購入に使えます。1ポイント=1円から投資できるため、現金を使わず資産形成を進められます。

月100円って、本当に意味あるの?少なすぎない?

最初は「感覚をつかむ」のが目的だから、100円で十分だよ。チャートを見て一喜一憂する練習をして、慣れてきたら金額を増やしていけばいい。大事なのは「始めること」なんだ。

メリット②:分散投資ができる|1本で何百社にまとめて投資

投資信託は1本買うだけで、自動的に多くの銘柄に分散投資できる仕組みです。

たとえば日経平均連動型インデックスファンドを買えば、日本を代表する225社にまとめて投資したことになります。 米国S&P500インデックスなら、アップルやマイクロソフトなどの500社に分散できます。

これを個別株で実現しようとすると数千万円が必要になります。投資信託は集まったお金を運用するため、少額でも分散効果を得られるのが強みです。

筆者の体験談として、日本株が下がっても米国株が上がっていれば全体の損失が和らぐ、という場面を何度も経験しています。これが分散投資の力です。

メリット③:初心者でも始めやすい|プロに運用をおまかせ

運用判断はプロのファンドマネージャーに任せられるため、投資の知識がなくても始めやすいのが大きな魅力です。

個別株なら「どの会社が伸びるか」を自分で判断する必要があります。投資信託なら「どのファンドを買うか」を1回決めるだけで、あとは運用会社が代わりに動いてくれます。

新NISAのつみたて投資枠を使えば、運用益が非課税になるメリットも加わります。 金融庁公式によると、つみたて投資枠の年間投資枠は120万円、生涯投資枠は1,800万円までです。

筆者も最初は「銘柄選びが怖い」と感じていました。でも投資信託なら「全世界に分散」「米国の主要企業に分散」など、ざっくりした方針だけ決めればプロが運用してくれます。 考えることが減って、続けやすかったです。

投資信託のデメリット|知っておきたい3つの注意点

投資信託のデメリットは「元本割れリスク」「手数料がかかる」「短期投資に向かない」の3つです。

メリットだけを見て始めると、思わぬ落とし穴にハマることがあります。デメリットも正直に押さえておきましょう。

デメリット①:元本割れリスク|長期保有で確率を下げられる

投資信託は預金と違って元本保証がなく、運用次第では投資した金額より減ることがあります。

価格は毎日変動するため、買ったときより安い時期に売ると損失になります。これを「元本割れ」と呼びます。

ただし、長期保有すれば元本割れの確率は下がります。 金融庁が公表した1989年以降のデータによると、毎月積立投資を20年続けた場合、収益率は2〜8%で安定し、元本割れしたケースはなかったとされています。

上記は過去のデータであり、将来の運用成果を保証するものではありません。 投資信託には元本割れリスクが常に存在します。投資判断は自己責任でお願いします。

元本割れってこわい…。損したらどうすればいいの?

下がっても「焦って売らない」が鉄則。 金融庁の過去データでは20年積立を続けた場合に元本割れしたケースはなかったんだ。短期の値動きに振り回されず、長く続けることが一番大切だよ。

筆者も2020年のコロナショックで一時的に資産が20%~30%減ったことがあります。怖くて売りたくなりましたが、グッとこらえて積立を続けました。結果、半年後には回復し、いまではプラスになっています。 「下がっても焦らない」が長期投資のコツです。

デメリット②:手数料がかかる|信託報酬は要チェック

投資信託には主に「購入時手数料」「信託報酬」「信託財産留保額」の3種類の手数料があります。

それぞれの内容を整理します

| 種類 | いつかかる | 相場の目安 | かんたんに言うと |

|---|---|---|---|

| 購入時手数料 | 買うとき | 0〜3%程度 | 入店料 |

| 信託報酬 | 保有中(毎日) | 年0.1〜2.5%程度 | 場所代(毎日少しずつ) |

| 信託財産留保額 | 売るとき | 0〜0.3%程度 | 退店料 |

ネット証券(SBI証券・楽天証券)の投信積立は、購入時手数料が無料(=ノーロード)のことが多いです。

ただし、信託報酬は保有している限りずっとかかります。 年2%の信託報酬と年0.1%の信託報酬では、20年後に大きな差が生まれます。商品選びの段階で必ず確認しましょう。

筆者は最初、銀行窓口で勧められたアクティブファンドを買ったことがあります。信託報酬が年2%もあって、後から知ってショックでした。いまはネット証券で年0.1%台の低コストインデックスファンドを中心にしています。

デメリット③:短期投資に不向き|5年以上の長期前提

投資信託は1日に1回しか値段(基準価額)が決まらないため、短期売買で利益を出すのは難しい商品です。

株のように「朝買って夕方売る」という取引はできません。日中の値動きを見ながらの売買には不向きです。

加えて、信託報酬は毎日少しずつ差し引かれます。 短期保有でも手数料の影響を受けるので、短期売買はかえって損になることが多いです。

投資信託は「5年以上、できれば10年以上の長期保有」を前提に設計されています。 短期で大きな利益を狙いたい人は、ほかの投資商品の方が向いています。

筆者は「長期投資のつもりが、3か月で売って後悔した」経験があります。短期では運用成果が出にくく、手数料分だけマイナスになりました。それ以来、最低5年は持ち続ける方針に変えました。

投資信託はいくらから始められる?|ネット証券なら月100円から

投資信託はネット証券なら月100円から始められます。

これは2026年現在の最新情報です。古いサイトでは「1,000円から」「1万円から」と書かれていることもありますが、現在の主要ネット証券では100円から積立可能です。

| 証券会社 | 最低投資額 | 購入時手数料 | ポイント投資 |

|---|---|---|---|

| SBI証券 | 月100円から | 投信積立は0円 | Vポイント・Pontaポイント等 |

| 楽天証券 | 月100円から | 投信積立は0円 | 楽天ポイント |

公式サイトで確認した内容なので、ここは安心してください。

筆者の体験談として、最初は「月100円じゃ意味なくない?」と思っていました。でも実際に始めてみると「投資の感覚をつかむ」のに月100円でも十分でした。チャートを見て一喜一憂する経験を積んだ後で、金額を増やしていけば失敗しにくくなります。

少額投資のメリットは、心理的なハードルが下がることです。「失敗しても100円なら平気」という気持ちで始めれば、続けやすくなります。

ポイントで投資信託は買える?|楽天・Vポイントなどで購入可能

ポイ活で貯めたポイントは、投資信託の購入に使えます。

楽天ポイント・Vポイント・dポイント・Pontaポイントなど、主要なポイントの多くが対応しています。ポイ活の達成感をそのまま資産形成につなげられるため、ポイシェル読者には特におすすめです。

ポイ活で貯めたポイントって、そのまま投資に使えるの?

使えるよ!楽天証券なら楽天ポイントを1ポイント=1円から投資信託の購入に使える。 ただし楽天証券の総合口座開設と、楽天ポイントコースへの変更が必要だから注意してね。

楽天証券では公式サイトに「1ポイント=1円から使える」と明記されています。対象は投資信託・国内株式・米国株式・バイナリーオプションです(バイナリーオプションはNISA対象外)。

筆者の場合、楽天市場での買い物・楽天カード利用・楽天モバイルなどで毎月3,000〜5,000ポイント貯まっています。これをそのまま全世界株式インデックスファンドに回しています。現金を使わず投資できるので、家計への負担ゼロで資産形成が進む感覚です。

ポイント投資には2種類あることに注意してください。

| 種類 | 内容 | 特徴 |

|---|---|---|

| ポイント投資 ◎ | 実際の投資信託や株を買う | 運用益や配当が出る/NISA対応可 |

| ポイント運用 | ポイントのまま運用する | 疑似体験に近い/NISA対象外 |

ポイ活で資産形成を本気で目指すなら「ポイント投資」が王道です。 NISA口座でも使えるため、運用益が非課税になるメリットもあります。

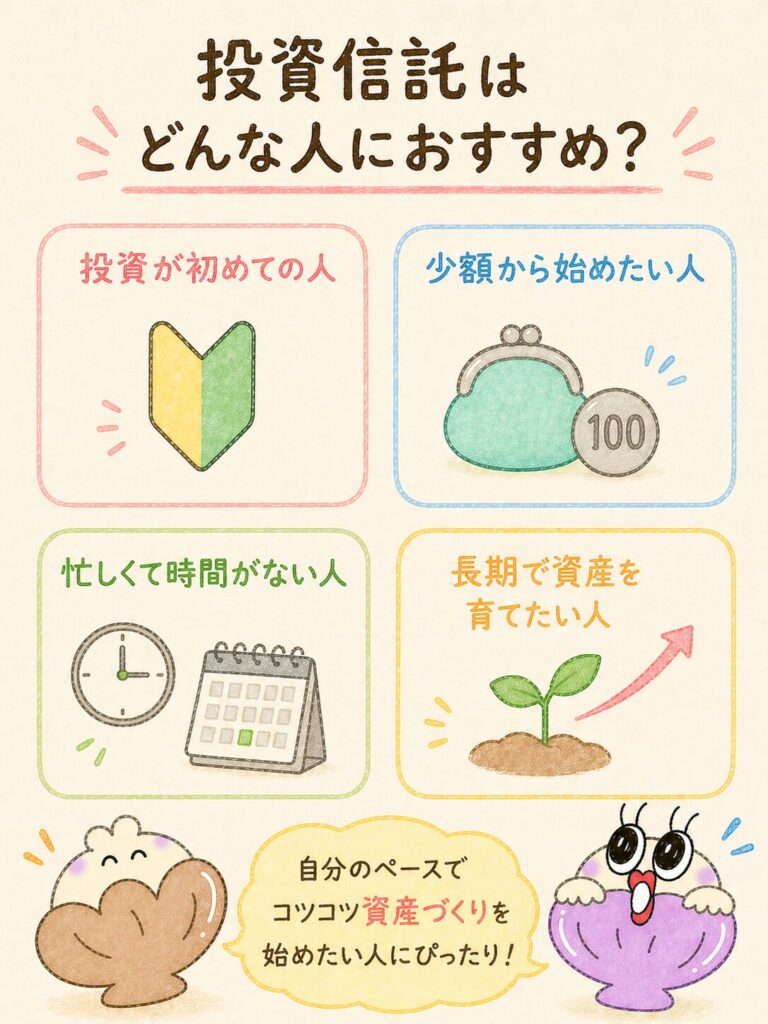

投資信託はどんな人におすすめ?|3タイプの人に最適

投資信託は「投資初心者」「長期で資産形成したい人」「手間をかけたくない人」におすすめです。

逆に、短期で大きく儲けたい人や毎日の値動きを楽しみたい人には向いていません。

おすすめな人①:投資初心者|知識ゼロでも始められる

投資の知識がほとんどない人でも、プロに運用を任せられるのが投資信託の強みです。

自分で銘柄を選ばなくていいため、勉強しながら少額から始められます。月100円から試せるので、失敗しても傷は浅く済みます。

筆者の友人にも「投資=怖い」と思っている人が多いです。でも投資信託の話をすると「ポイントだけで始められるならやってみる」と興味を持つ人が増えました。最初の一歩としてピッタリです。

おすすめな人②:長期で資産形成したい人|新NISAと相性抜群

5年・10年・20年といった長い期間でじっくり資産を増やしたい人に投資信託は向いています。

金融庁の公表資料に基づくと、20年積立投資を続けた場合の元本割れリスクはほぼ0%とされています(過去データであり将来を保証するものではありません)。

新NISAのつみたて投資枠を活用すれば、年間120万円まで運用益が非課税で運用できます。 生涯投資枠は1,800万円までです(金融庁公式)。老後資金や子どもの教育資金など、目的が明確で長期保有できる人は投資信託の恩恵を最大限受けられます。

おすすめな人③:手間をかけたくない人|積立設定すれば自動運用

毎日チャートを見たり情報収集したりする時間がない人に、投資信託はぴったりです。

一度積立設定をすれば、あとは自動で買い付けてくれます。 何もしなくても毎月コツコツ資産が積み上がっていく仕組みです。

筆者は会社員なので平日にチャートを見る余裕はありません。投資信託の積立設定を月1回見直すくらいで、あとは放置で大丈夫です。手間ゼロに近い感覚で運用できます。

※逆に投資信託に向いていない人の例

投資信託の始め方|たった3ステップで完了

投資信託は3ステップで始められます。「証券口座開設→商品選び→積立設定」の流れです。

ステップ1:証券口座を開設|SBIか楽天ならスマホで5分

SBI証券・楽天証券などのネット証券は、銀行と比べて手数料が圧倒的に安く、取扱本数も多いです。

口座開設は無料で、最短5分の入力で申し込みが完了します。マイナンバーカードと本人確認書類を準備しておくとスムーズです。NISA口座も同時に申し込んでおきましょう。

ステップ2:商品を選ぶ|信託報酬0.3%以下を目安に

初心者には「全世界株式インデックスファンド」または「米国S&P500インデックスファンド」がおすすめです。低コストで分散効果が高く、長期で実績のある定番商品です。

ステップ3:積立設定をする|あとは自動で買付されて放置でOK

毎月の積立金額と引き落とし日を設定します。設定したらあとは自動で買付されます。 分配金は「再投資」を選ぶと雪だるま式(=複利効果)で資産がより早く増えます。

筆者は最初に月3,000円から始めて、慣れてきた半年後に月10,000円に増やしました。 最初から無理せず、続けられる金額で始めるのがコツです。

商品の選び方がわからない…何を基準に選べばいいの?

まず「信託報酬が年0.3%以下」を確認して。次にNISAつみたて投資枠の対象商品の中から選ぶと、金融庁が認めた長期投資向けの商品だから安心だよ。

投資信託で失敗しないコツ|守るべき3つの鉄則

投資信託で失敗しないコツは「長期投資・分散投資・手数料確認」の3つです。

この3つを守れば、初心者でも大きな損失を避けやすくなります。

ポイント①:長期投資を意識する|下がっても焦って売らない

投資信託は5年以上、できれば10年以上の長期保有を前提に設計されています。

短期では値動きが激しく、損をする確率が高くなります。金融庁データでも、保有期間が短いほど元本割れの可能性が高くなることが示されています。

20年積立続ければ、過去データでは元本割れがほぼなかったとされています(将来保証ではありません)。「下がっても売らない」「焦らず続ける」が鉄則です。

筆者もコロナショックで30%減を経験しましたが、売らずに続けたことで結果的にプラスになりました。短期の値動きに振り回されないメンタルが大事です。

ポイント②:分散投資を行う|複数ファンドでさらにリスク軽減

1つのファンドに全額入れず、複数のファンドや資産に分散させましょう。

たとえば「全世界株式インデックス」と「先進国債券インデックス」を組み合わせる、あるいは「日本株式」と「米国株式」を組み合わせるなどです。地域・資産クラスを分けると、リスクがさらに下がります。

投資信託自体が複数銘柄に分散していますが、ファンド単位で見れば偏りがあります。複数ファンドの組み合わせで、より安定した運用が目指せます。

筆者は「全世界株式インデックス」をメインに、サブで「米国S&P500」と「先進国債券」を持っています。株が下がっても債券が支えてくれるため、全体の値動きが穏やかです。

ポイント③:手数料を確認する|20年で数十万円の差になる

信託報酬は商品ごとに大きく異なるため、購入前に必ず確認しましょう。

インデックスファンドは年0.1〜0.3%、アクティブファンドは年1.0〜2.0%が目安です。同じ指数に連動するインデックスファンドでも、信託報酬の差が10倍以上あることがあります。

20年保有を考えると、信託報酬の差は最終的な資産額に大きく影響します。月3万円・年利5%・20年積立で計算すると、信託報酬0.1%と1.0%では数十万円の差が生まれます。

上記の数値はシミュレーションであり、実際の運用成果を保証するものではありません。 元本割れリスクがあります。将来の運用成果を保証するものではありません。

筆者も以前は手数料に無頓着でした。年2%のアクティブファンドを買って後悔した経験があります。いまは購入前に必ず信託報酬を確認するクセがついています。

信託報酬って、どのくらいの差が生まれるの?

たとえばインデックスファンド(年0.1%)とアクティブファンド(年1.0%)を20年持ち続けると、手数料だけで数十万円の差が出ることも。長期投資だからこそ、手数料が地味に効いてくるんだ。

【注意】これはシミュレーションで、将来を保証するものではないよ。

投資信託のよくある質問|初心者の疑問12個に回答

投資信託の初心者からよく寄せられる質問にまとめてお答えします。

Q1:途中で売却できる?|いつでも解約OK

はい、いつでも売却(解約)できます。 基本的には平日に申し込めば、数日後に現金化されます。ただし1日1回しか値段が決まらないため、株のような即時売買はできません。

Q2:損をすることはある?|元本割れリスクはあり

はい、元本割れのリスクがあります。 投資信託は預金と違って元本保証がない金融商品です。ただし長期積立を続ければ、過去データでは20年で元本割れケースはなかったとされています(将来を保証するものではありません)。

Q3:初心者でも大丈夫?|むしろ初心者向けの商品

はい、初心者向けの金融商品です。 プロに運用を任せられ、月100円の少額から始められます。NISAつみたて投資枠を使えば運用益が非課税になり、初心者でもメリットを受けやすい設計です。

Q4:ポイントで買える?|楽天・Vポイントで購入可能

はい、買えます。 楽天証券では1ポイント=1円から楽天ポイントで投資信託を購入できます。SBI証券もVポイント・Pontaポイントなどで投資可能です。ポイ活で貯めたポイントをそのまま資産形成に回せます。

Q5:NISAとの違いは?|NISAは制度・投資信託は商品

NISAは「制度(非課税の枠)」で、投資信託は「商品」です。 NISAという枠の中で投資信託を買えば運用益が非課税になります。新NISAのつみたて投資枠は年間120万円、成長投資枠は年間240万円が上限です(金融庁公式)。

Q6:信託報酬って何?|保有中に毎日かかる手数料

投資信託を保有している間、毎日少しずつ差し引かれる手数料です。 インデックスファンドは年0.1〜0.3%、アクティブファンドは年1.0〜2.0%が目安です。長期保有では信託報酬の差が結果に大きく影響します。

Q7:分配金は受け取れる?|再投資すれば複利効果UP

商品によって異なりますが、多くの投資信託で受け取り可能です。 受け取らずに「再投資」を選ぶと雪だるま式(複利効果)で資産が増えやすくなります。長期で資産を最大化したいなら再投資がおすすめです。

Q8:いくらから始めるべき?|まずは月100〜3,000円でOK

月100円から始められます。 慣れない最初のうちは少額で構いません。月3,000円や5,000円で慣らしてから増やすのが安全です。無理のない金額で続けることが最重要です。

Q9:複数のファンドを買うべき?|初心者は1〜2本で十分

初心者は1〜2本で十分です。 「全世界株式インデックス」1本でも世界中に分散できます。慣れてから債券型などを追加して、リスク調整するのがおすすめです。買いすぎると管理が大変になります。

Q10:途中でファンドを変えられる?|自由に変更可能

はい、自由に変更できます。 今持っているファンドを売って別のファンドを買い直せばOKです。ただし売却時に税金や手数料がかかる場合があるので、変更前に確認しましょう。NISA口座内なら税金はかかりません。

Q11:販売会社が倒産したら?|分別管理で資産は守られる

投資した資産は守られます。 投資信託は信託銀行で「分けて管理」されているため、販売会社・運用会社・信託銀行のいずれが倒産しても投資家の資産は保護されます。これは法律で義務づけられている仕組みです。

Q12:投資信託とETFの違い|ETFは株のようにリアルタイム売買

ETFは「上場投資信託」で、株のように証券取引所でリアルタイムに売買できます。 一方、一般的な投資信託は1日1回しか売買できません。ETFは取引の自由度が高く、投資信託は積立設定がしやすいという違いがあります。

NISAってよく聞くけど、投資信託との違いが正直よくわからない…

NISAは「税金がかからない特別な箱」で、投資信託は「箱の中に入れる商品」のイメージ。NISAの箱に入れた投資信託の運用益は非課税になるんだ。つみたて投資枠は年120万円まで使えるよ(金融庁公式)。

まとめ|投資信託は初心者でも始めやすい投資方法

投資信託はプロに運用を任せられ、月100円から始められる初心者に優しい金融商品です。

最後に重要ポイントをおさらいしておきましょう。

・SBI証券・楽天証券なら月100円から投資デビューできる

・ポイ活で貯めたポイントをそのまま投資に回せる

・信託報酬0.3%以下のインデックスファンドを選ぶのが鉄板

・最初は缶ジュース1本分の100円から第一歩を踏み出そう

ポイ活ユーザーは特に投資信託との相性が抜群です。楽天ポイントで投資すれば、家計を傷めずに資産形成を進められます。

「投資は怖い」というイメージを持っている人ほど、投資信託から始めるのがおすすめです。月100円・1ポイントから試して、自分のペースで資産形成をスタートしましょう。

よし!まずは口座開設から始めてみる!

その意気!最初は月100円でOK。焦らず長く続けることが一番の近道だよ。ポイントで始めれば現金ゼロでも資産形成がスタートできる!

投資信託は元本保証のない金融商品です。 本記事のシミュレーションは想定値での概算であり、将来の運用成果を保証するものではありません。 投資判断は自己責任でお願いします。