SBI証券は「やめたほうがいい」と言われることがありますが、本当にそうなのでしょうか?

この記事では、SBI証券のデメリット・メリットを正確な数値をもとに整理し、やめたほうがいい人とおすすめな人を明確にします。

ポイ活ユーザーが知っておくべきクレカ積立の活用法も含めて、初心者にもわかりやすく解説していきます。

SBI証券

手数料業界最安水準!

投資信託2,600本以上・IPO取扱数No.1

初心者から上級者まで対応

| メリット | デメリット |

|---|---|

| ○国内株・米国株・海外ETFの売買手数料が0円 ○投資信託の取扱本数が約2,600本と業界最多水準 ○IPO取扱数が業界トップクラス(2025年実績62銘柄/65社中) ○クレカ積立で最大3.5%のポイント還元(三井住友カード) ○夜間取引(PTS)も手数料無料で対応 | ✕取引画面が多機能で初心者には複雑に感じやすい ✕アプリが商品ごとに分かれており切り替えが必要 ✕IPO当選確率が低い(口座数が多くライバルが多い) ✕メンテナンスや一時的なシステム障害が起こる場合あり |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料なし |

| 取扱商品 | 国内株、米国株(5,190銘柄以上)、9カ国外国株、ETF、REIT、投資信託(約2,600本)、IPO、iDeCo、CFDなど |

| 投資信託の最低購入額 | 100円〜(積立投資の場合) |

| 国内株式取引手数料 | 0円(現物・信用取引ともに原則無料。一部ETF・REITを除く) |

| ポイント投資対応 | Vポイント・Pontaポイント・dポイント・JALマイルなど複数ポイントに対応 |

| 取引ツール/情報提供 | SBI証券 株アプリ、HYPER SBI 2(高機能PC版)、米株アプリなど。四季報・銘柄分析ツールが無料利用可能 |

| 特典・連携サービス | 住信SBIネット銀行との連携で外貨購入コスト削減/三井住友カードつみたてでポイント最大3.5%還元/IPOチャレンジポイント制度あり |

「やめたほうがいい」ってよく見るけど、本当にダメなの?

結論から言うと、国内株式手数料0円・投資信託約2,600本・クレカ積立で最大3.5%還元と、スペックは業界トップクラスだよ。ただし、スマホで直感的に使いたい人や楽天経済圏をメインにしている人には向いていない面もあるんだ。

【結論】SBI証券は基本的におすすめ。ただし人によっては向いていない

- 手数料を抑えて投資したい人

- 資信託や米国株の選択肢を多く持ちたい人

- 三井住友カード/Oliveでクレカ積立のポイント還元を最大化したい人

- 長期の積立投資をコツコツ続けたい人

- iDeCoやIPOにも将来的に挑戦したい人

- スマホで直感的に操作したい人(楽天証券がおすすめ)

- 投資初心者でシンプルさを最重視する人(楽天証券がおすすめ)

- 楽天経済圏をメインに使っている人(楽天証券メイン+SBI証券をサブ口座として活用が最適)

SBI証券は国内最大級のネット証券であり、手数料・商品数・ポイント還元のいずれも業界トップ水準のため、大半の投資家にとっておすすめできる証券会社です。

「SBI証券はやめたほうがいい」という声がネット上にあるのは事実です。しかし、その多くは「アプリが使いにくい」「ポイント制度がわかりにくい」といった操作面の不満であり、手数料や商品ラインナップといった投資の本質に関わる部分では大きな問題はありません。

特にポイ活ユーザーにとっては、三井住友カードによるクレカ積立でVポイントが貯まる仕組みが大きな魅力です。月10万円を積み立てた場合、カードの種類によっては年間最大36,000ポイント以上を獲得できます。

この記事では、SBI証券のデメリットとメリットを正確な数値をもとに解説し、「やめたほうがいい人」と「おすすめな人」を明確にしていきます。

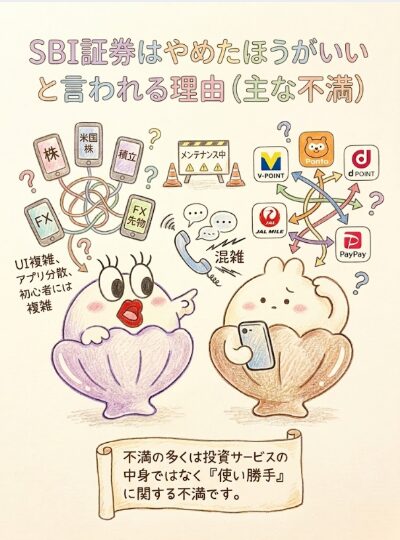

SBI証券はやめたほうがいいと言われる理由

SBI証券が「やめたほうがいい」と言われる主な理由は、画面/操作の使いにくさ・サポートの弱さ・ポイント制度の複雑さの3つです。

「SBI証券 やめたほうがいい」と検索すると多くの記事がヒットしますが、その内容を分析すると、投資サービスの中身ではなく「使い勝手」に関する不満がほとんどです。

以下で1つずつ確認していきましょう。

具体的にどんな不満が多いの?

大きく分けると5つの理由があるよ。どれも致命的ではないけど、人によっては気になるポイントだね。

アプリや画面が使いにくい

SBI証券の最大のデメリットとして挙げられるのが、アプリや管理画面のわかりにくさです。

SBI証券にはサービスごとに複数のアプリが存在しており、目的に応じて使い分ける必要があります。

初めて使う人にとっては「どのアプリを開けばいいのかわからない」という状態になりがちです。

| アプリ名 | 主な用途 |

|---|---|

| SBI証券 株アプリ | 国内株式の取引・チャート確認 |

| SBI証券 米国株アプリ | 米国株の取引 |

| かんたん積立アプリ | 投資信託の積立設定・管理 |

| SBI証券 FXアプリ | FX取引 |

| SBI証券 先物・オプションアプリ | 先物取引 |

一方、楽天証券はiSPEEDという1つのアプリに主要機能が集約されており、初心者にとっては直感的に操作しやすい設計になっています。

メンテナンスやシステム障害がある

SBI証券では定期メンテナンスがあり、その時間帯は取引やログインができなくなることがあります。

メンテナンスは主に土日の深夜〜早朝に実施されることが多く、平日の取引時間中に影響が出るケースは限定的です。

ただし、過去にはシステム障害が発生し、注文が一時的にできなくなった事例もあります。

サポートがつながりにくい

SBI証券のカスタマーサポートは電話がつながりにくいという声が多く、対面での相談窓口もありません。

ネット証券の特性上、対面サポートがないのはSBI証券に限った話ではありません。

しかし、電話サポートの混雑は実際に指摘が多いポイントです。

SBI証券では以下のサポート手段が用意されています。

- 電話サポート(混雑しやすいが、平日午前中が比較的つながりやすい)

- チャットサポート(テキストベースで問い合わせ可能)

- AIチャットボット(24時間対応、よくある質問に自動回答)

- FAQ・ヘルプページ(口座開設や取引方法の詳細なガイドあり)

初心者にはやや複雑

SBI証券は機能が豊富な反面、初心者にとっては設定や操作が複雑に感じられることがあります。

たとえば、国内株式の手数料を0円にするには「ゼロ革命」の条件として、取引報告書等3種類すべての電子交付設定が必要です。

この設定を知らずに放置すると、本来0円になるはずの手数料がかかってしまいます。

- インターネットコースでのオンライン取引であること

- 以下の3種類の書面をすべて電子交付に設定すること

①円貨建・米株信用の各種報告書

②外貨建(米株信用を除く)の各種報告書

③特定口座年間取引報告

※ダイレクトコース・IFAコース・対面コースは対象外

楽天証券の場合、ゼロコースを選択してSOR注文に同意するだけで手数料が0円になるため、設定のわかりやすさでは楽天証券に軍配が上がります。

ポイント制度が分かりにくい

SBI証券のポイント制度は5種類のポイントから選べる自由度がある反面、どれを選べばいいか迷いやすいのがデメリットです。

SBI証券では投信マイレージやクレカ積立で貯まるポイントを、Vポイント・Pontaポイント・dポイント・JALマイル・PayPayポイントの5種類から1つ選択できます。

ただし、ポイント投資に使えるのはVポイントとPontaポイントの2種類のみです。

dポイント・JALマイル・PayPayポイントを選んだ場合、貯まったポイントをSBI証券での投資には使えません。

5種類もあるとどれを選べばいいか迷うよね。

ポイント投資をしたいならVポイントかPontaポイントの2択だよ。楽天経済圏の人は楽天証券で楽天ポイントを貯めるほうがシンプルだけど、三井住友カードやOliveを使っている人はSBI証券でVポイントを選ぶのが最適解だね。

| ポイント種類 | ポイント投資 | おすすめな人 |

|---|---|---|

| Vポイント | 可能(1P=1円) | 三井住友カード・Olive利用者 |

| Pontaポイント | 可能(1P=1円) | au経済圏の利用者 |

| dポイント | 不可 | ドコモユーザー(投資利用不要な人) |

| JALマイル | 不可 | JALマイルを貯めている人 |

| PayPayポイント | 不可 | PayPay経済圏の利用者(投資利用不要な人) |

🟢 緑ボーダー=ポイント投資に使える 🔘 グレーボーダー=ポイント投資には使えない

SBI証券は本当にやめたほうがいい?実際の評価

SBI証券は総合的に見て、国内ネット証券の中でもトップクラスの評価を得ており、「やめたほうがいい」とは言い切れない証券会社です。

前のセクションで挙げたデメリットはたしかに存在しますが、投資において重要な「手数料の安さ」「商品の豊富さ」「信頼性」の3点ではいずれも高い評価を受けています。

不正アクセスのニュースもあったけど、今は大丈夫なの?

2025年の不正アクセスは証券業界全体で起きた問題で、SBI証券に限った話ではないよ。SBI証券では2025年6月から多要素認証が必須になっていて、FIDO認証にも対応済み。セキュリティ設定をすれば安心して使えるよ。

結論:大きな問題はない

「やめたほうがいい」と言われる理由のほとんどは操作面の不満であり、投資サービスの本質的な問題ではありません。

2025年には不正アクセスの被害が報道されましたが、これはSBI証券に限った話ではなく、証券業界全体で発生した問題です。

金融庁の資料によると、2025年1月時点では96件だった不正アクセスが、4月には5,279件と約55倍に急増しました。これはSBI証券に限らず、証券業界全体で発生した問題です。 (出典:金融庁「インターネット取引サービスへの不正アクセス・不正取引にご注意ください」)

SBI証券では2025年6月1日より多要素認証を必須化し、FIDO認証(生体認証)やデバイス認証にも対応しています。セキュリティ設定を適切に行えば、安心して利用できる環境が整っています。

国内最大手で信頼性は高い

SBI証券はグループ合算で証券総合口座数1,500万口座超、預かり資産60兆円超(2025年12月時点)を誇る国内最大級のネット証券です。

1999年にイー・トレード証券として開業して以来、27年以上にわたって証券サービスを提供してきた実績があります。

万が一SBI証券が破綻した場合でも、日本投資者保護基金により1人あたり最大1,000万円まで補償される制度が整っています。

手数料や商品数はトップクラス

SBI証券の手数料は国内株式・米国株ともに業界最安水準であり、投資信託の取扱本数も約2,600本と業界トップクラスです。

以下のテーブルでSBI証券と楽天証券の主要スペックを比較します。

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 国内株式手数料 | 0円(電子交付設定必須) | 0円(ゼロコース・SOR同意必須) |

| 米国株売買手数料 | NISA口座:0円 | NISA口座:0円 |

| 米ドル/円 為替手数料 | リアルタイム取引0円 | 為替手数料あり |

| 投資信託取扱本数 | 約2,600本 | 約2,600本 |

| つみたて投資枠対応 | 284本(2026年3月時点) | 同水準 |

| 米国株取扱銘柄数 | 5,190銘柄超(2026年3月時点) | SBIより少ない |

| 外国株取扱国数 | 9ヵ国(ロシア取引停止中) | SBIより少ない |

| クレカ積立最大還元率 | 最大3.5% | 最大2.0% |

| iDeCo運営管理手数料 | 0円 | 0円 |

手数料も商品数もほぼ同じだと、何で差がつくの?

大きな差がつくのは米ドル/円の為替手数料だね。SBI証券はリアルタイム取引なら0円だから、米国株投資をするなら有利だよ。あとはクレカ積立の還元率で、SBI証券の最大3.5%は楽天証券の最大2.0%を上回っているんだ。

SBI証券のメリット

SBI証券の最大のメリットは、手数料の安さ・商品の豊富さ・クレカ積立のポイント還元がすべて高水準でバランスが良い点です。

ここでは、ポイ活ユーザーにとって特に重要なメリットを4つに分けて解説します。

メリットはたくさんありそうだけど、特に重要なのはどれ?

ポイ活の観点では「クレカ積立でのポイント還元」が最大の魅力だね。手数料0円は楽天証券にもあるけど、クレカ積立の最大還元率3.5%はSBI証券が上だよ。

手数料が安い(無料水準)

SBI証券の国内株式手数料は「ゼロ革命」により0円で、25歳以下は条件なしで恒久無料です。

2023年9月30日からスタートした「ゼロ革命」では、インターネットコースで電子交付設定を完了した顧客を対象に、国内株式の現物・信用取引の手数料が0円になりました。

S株(単元未満株)の手数料も0円のため、少額投資を始めたい人にも適しています。

ただし、S株の約定タイミングは1日3回(前場始値・後場始値・後場終値)のみで、リアルタイム取引ではない点には注意が必要です。

米国株についても、NISA口座での売買手数料は0円です。

さらに2024年12月以降は米ドル/円のリアルタイム為替手数料も0円に改定されており、米国株投資のコストが大幅に下がっています。

投資信託・株の取扱数が多い

SBI証券の投資信託取扱本数は約2,600本で、つみたて投資枠対応は284本(2026年3月時点)と幅広い選択肢があります。

米国株の取扱銘柄数は5,190銘柄超(2026年3月時点)で、外国株の取扱国数は9ヵ国(ロシアは取引停止中)と、海外投資の選択肢も充実しています。

投資信託は購入手数料が原則無料のため、長期の積立投資を行う際にコストを気にする必要がほとんどありません。

楽天証券の投資信託取扱本数も約2,600本と同水準であり、この点ではほぼ互角です。

差がつくのは米国株の銘柄数やIPOの取扱実績で、SBI証券が優位に立っています。

クレカ積立でポイントが貯まる

SBI証券のクレカ積立は三井住友カードを使って月100円〜最大10万円まで設定でき、カードの種類に応じて最大3.5%のVポイント還元を受けられます。

クレカ積立のポイント還元率はカードのランクと前年度の年間利用額によって変わります。

カード種別 |  三井住友カード(NL) |  三井住友カード ゴールド(NL) |  三井住友カード プラチナプリファード |  Olive プラチナプリファード+残高100万円以上 | |

| 前年度利用額 | 10万円以上 | 10万円未満 | 100万円以上 | 500万円以上 | 500万円以上 |

| 課税口座での還元率 | 0.5% | 0% | 1.0% | 3.0% | 3.5% |

| 還元率 | 約6,000ポイント | 0ポイント | 約12,000ポイント | 約36,000ポイント | 約42,000ポイント |

申し込みリンク |  | | | | |

- クレカ積立の金額は、カードの年間利用額の集計対象外(2026年3月1日以降)

- 年会費無料条件やポイント還元率の判定に使う「年間利用額」にはクレカ積立は含まれない

- 三井住友カード(NL)で前年度利用額10万円未満だと還元率0%になる

Vポイントなどが使える

SBI証券では投信マイレージやクレカ積立で貯まるポイントを5種類から選べるため、自分の経済圏に合ったポイントを獲得できます。

投信マイレージは、保有している投資信託の月間平均保有額に応じてポイントが付与される仕組みです。

付与率は年率最大0.25%(毎月付与)で、銘柄や保有額によって異なります。

たとえば月5万円ずつ積み立てて年間平均保有残高が約60万円の場合、付与率0.1%(年率)で計算すると年間約600ポイントが貯まります。

金額としては小さく見えますが、長期保有で残高が増えるほどポイントも増加していきます。

- 三井住友カード/Olive利用者 → Vポイント(ポイント投資も可能)

- au経済圏の人 → Pontaポイント(ポイント投資も可能)

- ドコモユーザー → dポイント(ただしポイント投資は不可)

- PayPay経済圏の人 → PayPayポイント(ただしポイント投資は不可)

- JALマイラー → JALマイル(ただしポイント投資は不可)

楽天証券では楽天ポイント一択のため、楽天経済圏の人にはシンプルでわかりやすいというメリットがあります。

一方、SBI証券は選択肢が多い分、自分に合ったポイントを選べる自由度の高さが魅力です。

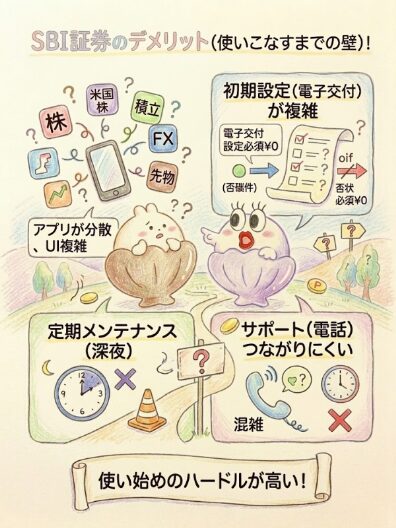

SBI証券のデメリット

SBI証券のデメリットは、画面/操作の複雑さ・初期設定のハードル・サポートの弱さ・メンテナンスの4点に集約されます。

これらはいずれも「使い始め」に感じるデメリットが中心です。

実際に使い慣れてしまえば気にならなくなるものが多いですが、最初の壁が高いと感じる人がいるのも事実です。

デメリットって、使い続けても困るようなものなの?

正直、最初の設定さえ乗り越えれば慣れるものがほとんどだよ。積立投資メインなら「かんたん積立アプリ」1つで完結するから、そこまで複雑に感じないはずだよ。

アプリや画面が使いにくい

SBI証券のWebサイトやアプリは情報量が多く、画面遷移が複雑なため、初心者には使いにくいと感じられることがあります。

PC版のサイトは特にメニューが多く、目的のページにたどり着くまでに何度もクリックが必要なケースがあります。

アプリも用途ごとに分かれているため、どれを使えばよいか迷いがちです。

ただし、積立投資だけを行う場合は「かんたん積立アプリ」に絞ることで操作がシンプルになります。

筆者も普段は「かんたん積立アプリ」と「株アプリ」の2つだけで運用しており、慣れてしまえば不便さは感じなくなりました。

初心者は最初つまずきやすい

SBI証券は口座開設後の初期設定でつまずきやすく、特に手数料0円の適用条件を見落としがちです。

前述のとおり、国内株式手数料を0円にするには電子交付設定が必須です。

口座開設時にこの設定を済ませていないと、取引のたびに手数料がかかってしまいます。

SBI証券のWebサイトにログインし、口座管理画面を開く

「口座管理」→「お客さま情報 設定・変更」→「電子交付設定」から、3種類の書面すべてを「電子交付」に変更する

すべての書面が「電子交付」になっていれば、ゼロ革命(手数料0円)が適用される

この設定は1回行えば完了するため、口座開設後すぐに済ませておくことをおすすめします。

サポートが弱い

SBI証券はネット証券のため対面相談ができず、電話サポートも混雑しやすいのがデメリットです。

投資初心者で「人に相談しながら始めたい」という人には不向きかもしれません。

ただし、よくある質問の大半はFAQやAIチャットで解決できるため、まずはオンラインのサポートツールを活用するのがおすすめです。

メンテナンス時間に注意

SBI証券では定期メンテナンスにより、一時的にログインや取引ができなくなる時間帯があります。

メンテナンスは主に土日の深夜〜早朝に実施されることが多いです。

平日の取引時間中に影響することは稀ですが、緊急メンテナンスが入る可能性はゼロではありません。

つみたてNISAやクレカ積立の設定済み注文はメンテナンス中でも予約が維持されるため、積立投資メインの人にとっては大きな影響はありません。

SBI証券をやめたほうがいい人

SBI証券をやめたほうがいいのは、スマホで直感的に操作したい人・シンプルさ重視の初心者・楽天経済圏をメインに使っている人の3タイプです。

以下に当てはまる人は、楽天証券のほうが満足度が高い可能性があります。

自分がどのタイプに当てはまるか知りたい!

1つでも当てはまったら、楽天証券のほうが満足度が高い可能性があるよ。ただし、SBI証券にしかない強みもあるから、サブ口座として使う手もあるんだ。

スマホで直感的に使いたい人

スマホアプリの使いやすさを最重視するなら、楽天証券のほうがおすすめです。

楽天証券のiSPEEDアプリは1つのアプリで株式取引・投資信託・NISA管理などの主要機能を網羅しており、2025年のオリコン顧客満足度ランキングでも「取引のしやすさ」で1位を獲得しています。

SBI証券はアプリが複数に分かれているため、「1つのアプリですべて完結させたい」という人には不便に感じるでしょう。

投資初心者でシンプルさ重視の人

投資が初めてで「とにかく迷わず始めたい」という人には、楽天証券のほうがスムーズに始められます。

楽天証券はゼロコースを選択してSOR注文に同意するだけで手数料0円が適用されるため、SBI証券の電子交付設定に比べて設定がシンプルです。

ただし、楽天証券で投資に慣れてから、商品の豊富さやクレカ積立の還元率を求めてSBI証券に移行するという選択肢もあります。

楽天経済圏をメインに使っている人

楽天カード・楽天モバイル・楽天市場を日常的に使っている人は、楽天証券のほうが楽天ポイントとの相性が良くおすすめです。

楽天証券では楽天カードのクレカ積立で楽天ポイントが貯まり、貯まったポイントで投資信託を買うことも可能です。

楽天経済圏の中で完結するため、ポイント管理がシンプルになります。

SBI証券がおすすめな人

SBI証券がおすすめなのは、手数料・商品数・ポイント還元のバランスを重視し、長期的に資産形成をしたい人です。

ここでは、SBI証券と特に相性が良い4タイプの投資家像を紹介します。

手数料を抑えて投資したい人

コストを最小限にしたい人にとって、SBI証券の手数料水準は最適解の1つです。

国内株式は0円、NISA口座の米国株式も0円、米ドル/円のリアルタイム為替手数料も0円と、主要な投資にかかるコストがほぼゼロに抑えられています。

商品数を重視する人

投資信託約2,600本、米国株5,190銘柄超、外国株9ヵ国と、選べる投資先の幅広さはSBI証券の大きな強みです。

「将来的にいろいろな投資に挑戦したい」と考えている人には、最初からSBI証券で口座を開設しておくメリットがあります。

長期投資・積立投資をする人

つみたてNISAの対応本数284本(2026年3月時点)は業界最多水準であり、投信マイレージにより保有額に応じたポイントも継続的に貯まります。

NISAのつみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせて最大年間360万円、生涯1,800万円まで非課税で投資できます。

長期の資産形成を考えている人にとって、SBI証券は心強いパートナーになるでしょう。

クレカ積立を活用したい人

三井住友カードやOliveを使ったクレカ積立で、投資をしながらポイントを貯めたい人にはSBI証券が最適です。

月10万円のクレカ積立をゴールド(NL)で行った場合、年間約12,000ポイントを獲得できます。

これに投信マイレージの約600ポイント(年間平均保有残高60万円、付与率0.1%の場合)を加えると、年間約12,600ポイントになります。

楽天証券の楽天カード(標準)のクレカ積立還元率は0.5%のため、月10万円積立で年間6,000ポイントです。ゴールド(NL)の1.0%と比較すると、SBI証券のほうが年間6,000ポイント多く獲得できる計算になります。

- 三井住友カード(NL)0.5%:約6,600ポイント(クレカ積立6,000+投信マイレージ600)

- 三井住友カードゴールド(NL)1.0%:約12,600ポイント(クレカ積立12,000+投信マイレージ600)

- プラチナプリファード3.0%:約36,600ポイント(クレカ積立36,000+投信マイレージ600)

※投信マイレージは年間平均保有残高60万円・付与率0.1%(年率)で試算。保有残高が増えるほどポイントも増加

※元本割れリスクあり。将来の運用成果を保証するものではありません

※OliveとNLの違いが気になる方はこちらで詳しく解説しています。

【知らないと損】SBI証券を使うならクレカ積立は必須

SBI証券でクレカ積立を活用しないのは、毎月数千円分のポイントを取りこぼしているのと同じです。

ここでは、クレカ積立の仕組みとカード別の還元率・年会費の損益分岐点をまとめます。

クレカ積立って、普通に積み立てるのと何が違うの?

買い付ける投資信託は同じだけど、三井住友カードで支払うことでVポイントが貯まるんだ。ゴールド(NL)なら月10万円の積立で毎月1,000ポイント、年間12,000ポイントが自動的にもらえるよ。

クレカ積立は三井住友カードまたはOliveフレキシブルペイをSBI証券に登録し、投資信託の積立買付をクレジットカード決済で行う仕組みです。

月100円〜最大10万円まで設定できます。

NISAのつみたて投資枠でもクレカ積立は利用できるため、非課税の恩恵を受けながらポイントも獲得できます。

カード種別 | 三井住友カード(NL) | 三井住友カード ゴールド(NL) | 三井住友カード プラチナプリファード | Olive プラチナプリファード +残高条件 |

| 年会費 | 永年無料 | 5,500円 (年100万円利用で永年無料) | 33,000円 | 33,000円 |

| 還元率(最大条件) | 0.5% (前年10万円以上利用) | 1.0% (前年100万円以上利用) | 3.0% (前年500万円以上利用) | 3.5% (前年500万円以上+Olive残高100万円以上) |

| 月10万円積立時の 年間ポイント | 約6,000ポイント | 約12,000ポイント | 約36,000ポイント | 約42,000ポイント |

| 月年会費を差し引いた実質獲得 | 約6,000P | 約6,500P〜12,000P | 約3,000P〜36,000P | 約9,000P〜42,000P |

申し込みリンク | | | | |

- Olive契約口座残高100万円以上で、クレカ積立のポイント付与率が最大0.5%アップ

- 判定は毎月8日時点の残高

- 2026年4月10日積立設定締切分(5月買付分)から適用

※元本割れリスクあり。将来の運用成果を保証するものではありません

※クレカ積立の詳しい始め方やカードの選び方については、以下の記事で詳しく解説しています。

※公開後にURLを設定

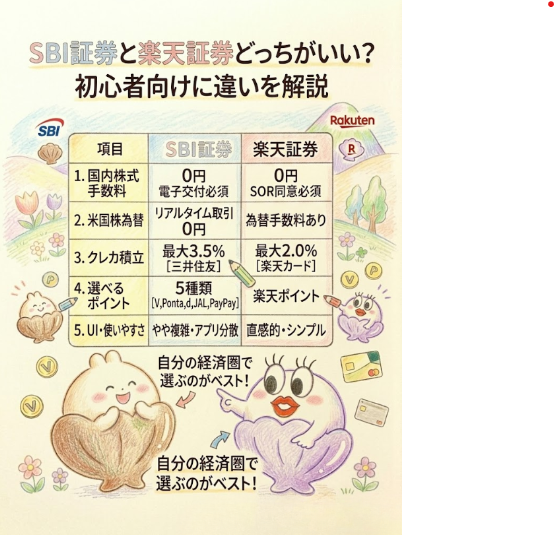

SBI証券と楽天証券どっちがいい?初心者向けに違いを解説

SBI証券と楽天証券の選択は「どちらの経済圏をメインに使っているか」で決めるのが最もシンプルです。

両社とも国内株式手数料0円、投資信託約2,600本と基本スペックは同水準です。

差がつくのはクレカ積立の還元率とポイントの使い方、そしてアプリや画面の使いやすさです。

結局どっちがいいの?迷ってなかなか決められないんだけど。

三井住友カードやOliveを持っているならSBI証券、楽天カードを使っているなら楽天証券がベストだよ。どっちも持っているなら、クレカ積立の還元率はSBI証券のほうが高いから、ポイント重視ならSBI証券がお得だね。

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 国内株式手数料 | 0円(電子交付設定必須) | 0円(ゼロコース・SOR同意必須) |

| 投資信託取扱本数 | 約2,600本 | 約2,600本 |

| クレカ積立最大還元率 | 最大3.5%(Oliveプラチナプリファード+残高条件) | 最大2.0%(楽天ブラックカード) |

| クレカ積立上限 | 月10万円 | 月15万円(楽天キャッシュ併用時) |

| 選べるポイント | 5種類(Vポイント・Ponta・dポイント・JALマイル・PayPay) | 楽天ポイント(固定) |

| ポイント投資 | Vポイント・Pontaポイントで可能 | 楽天ポイントで可能 |

| 米国株銘柄数 | 5,190銘柄超 | SBIより少ない |

| IPO取扱数 | 業界トップクラス | SBIより少ない |

| iDeCo商品数 | 約39本 | 37本 |

| アプリや画面の使いやすさ | やや複雑(アプリが分散) | 直感的で初心者向け |

ポイ活の観点から整理すると、3つのパターンに分けて考えるとわかりやすくなります。

※SBI証券と楽天証券のより詳しい比較については、以下の記事もあわせてご覧ください。

※公開後にURLを設定

クレカ積立でVポイントを最大化できるSBI証券が最適。最大3.5%還元を狙える。

楽天証券をメインにしつつ、SBI証券はiDeCo・IPO専用のサブ口座として活用が最適。

クレカ積立の還元率を比較するとSBI証券が有利(最大3.5% vs 楽天 最大2.0%)。

SBI証券のデメリットを回避する方法

SBI証券のデメリットは、アプリの使い分け・セキュリティ設定・サブ口座活用の3つの対策でほぼ回避できます。

ここでは、それぞれの具体的な対処法を紹介します。

アプリを絞って使う

SBI証券のアプリは複数ありますが、積立投資がメインなら「かんたん積立アプリ」1つで運用が完結します。

国内株式の取引もする場合は「SBI証券 株アプリ」を追加すれば、日常的に使うアプリは2つだけで十分です。

FXや先物オプションなど、使わないサービスのアプリはインストールする必要がありません。

セキュリティ設定をする

2025年の不正アクセス問題を受けて、SBI証券ではセキュリティ強化が進められています。

以下の設定を最初に済ませておくことで、安全性を大幅に高められます。

スマートフォンの指紋認証や顔認証を使ったログインを設定する。パスワードだけのログインよりも安全性が格段に高い

登録済みの端末からのみログインを許可する設定。見知らぬ端末からのアクセスをブロックできる

出金先を自分名義の銀行口座1つに限定しておくことで、万が一不正アクセスを受けた場合でも資金の流出リスクを最小限にできる

- 被害額の50%を補償(残り50%は自己負担となる可能性)

- 取引にかかった手数料は全額補償

- 一律1万円の見舞金を支給

※全額補償ではない点に注意。SBI証券・楽天証券・マネックス証券等10社が同条件で補償

※セキュリティ設定を適切に行うことが最大の防御策

サブ口座として使う

楽天証券をメインで使っている人でも、SBI証券をサブ口座として開設しておくメリットがあります。

具体的には以下のような使い分けが有効です。

口座開設自体は無料で、維持費もかかりません。

筆者も楽天証券と併用しており、メインの積立投資は楽天証券、iDeCoと個別株はSBI証券という使い分けをしている時期もありました。

SBI証券のよくある質問(FAQ)

Q. SBI証券は本当にやめたほうがいですか?

A. 大半の人にとって、SBI証券はやめる必要はありません。「やめたほうがいい」という声の多くはアプリ・画面操作のわかりにくさに関するものであり、手数料・商品数・ポイント還元といった投資の本質部分では業界トップクラスの評価です。ただし、楽天経済圏メインの人やシンプルさを重視する初心者は楽天証券のほうが使いやすいでしょう。

Q. SBI証券は危ない・安全性は大丈夫?

A. SBI証券の安全性に大きな問題はありません。グループ口座数1,500万超、預かり資産60兆円超(2025年12月時点)の国内最大級ネット証券であり、日本投資者保護基金にも加入しています(最大1,000万円補償)。2025年の不正アクセス問題は業界全体の課題であり、SBI証券では多要素認証の必須化やFIDO認証対応などセキュリティ強化を進めています。

Q. SBI証券は初心者でも使えますか?

A. 使えますが、最初の設定でやや手間がかかります。特に手数料0円にするための電子交付設定は忘れずに行いましょう。積立投資から始めるなら「かんたん積立アプリ」を使えばシンプルに運用できます。操作の簡単さを重視するなら楽天証券から始めるのも1つの手です。

Q. SBI証券のデメリットは何ですか?

A. 主なデメリットは、アプリが複数に分かれていてアプリ・画面操作が複雑なこと、電子交付設定をしないと手数料0円にならないこと、電話サポートがつながりにくいこと、定期メンテナンスがあることの4点です。いずれも致命的なものではなく、使い方の工夫で回避できます。

Q. SBI証券のメリットは何ですか?

A. 最大のメリットは、国内株式手数料0円・投資信託約2,600本・クレカ積立最大3.5%還元・5種類から選べるポイント制度です。ポイ活ユーザーにとっては、三井住友カードのクレカ積立でVポイントが自動的に貯まる仕組みが特に魅力的です。

Q. 楽天証券とSBI証券はどっちがおすすめですか?

A. 三井住友カード/Olive経済圏の人はSBI証券、楽天経済圏の人は楽天証券がおすすめです。基本スペック(手数料0円・投資信託約2,600本)は同水準ですが、クレカ積立の最大還元率はSBI証券が3.5%、楽天証券が2.0%でSBI証券が上回ります。両方の口座を開設して使い分けるのもおすすめです。

Q. SBI証券のクレカ積立はお得ですか?

A. 非常にお得です。三井住友カードゴールド(NL)で月10万円を積み立てると年間約12,000ポイント、プラチナプリファードなら年間約36,000ポイントが貯まります。NISAのつみたて投資枠でも利用できるため、非課税+ポイント還元のダブルでメリットがあります。ただし、2026年3月以降はクレカ積立額が年間利用額にカウントされなくなった点には注意が必要です。

Q. SBI証券は口座開設だけでも大丈夫?

A. 口座開設だけでも全く問題ありません。口座維持手数料は無料のため、開設して放置してもコストはかかりません。将来的にiDeCoやIPOを始めたくなったときにすぐ使えるよう、早めに開設しておくのも良い選択です。

Q. SBI証券は放置しても問題ない?

A. 問題ありません。口座維持手数料は無料です。ただし、クレカ積立やつみたてNISAを設定している場合は、定期的に運用状況を確認することをおすすめします。投資信託の基準価額は日々変動するため、年に数回は資産配分の確認を行いましょう。

Q. SBI証券の評判は実際どう?

A. 「手数料の安さと商品数の豊富さは高評価」「アプリ・画面操作の使いにくさは改善の余地あり」というのが全体的な評判です。特にクレカ積立のポイント還元と投信マイレージの組み合わせは、ポイ活ユーザーから高い評価を得ています。

Q. SBI証券はスマホだけでも使える?

A. スマホだけで口座開設から取引まで完結できます。積立投資は「かんたん積立アプリ」、国内株式は「SBI証券 株アプリ」、米国株は「SBI証券 米国株アプリ」と、目的に応じたアプリが用意されています。

Q. SBI証券の手数料は本当に無料?

A. 国内株式の現物・信用取引は、電子交付設定を完了すれば0円です。NISA口座の米国株式・海外ETFの売買手数料も0円です。米ドル/円のリアルタイム為替手数料も0円に改定されています。ただし、電子交付設定を行っていない場合は従来の手数料体系が適用されるため注意してください。

まとめ|SBI証券は人によって向き不向きがある

SBI証券は手数料・商品数・ポイント還元のすべてが業界トップ水準であり、特にクレカ積立を活用できるポイ活ユーザーにとっては国内最強クラスの証券会社です。

結局SBI証券はどんな人に向いているのか、最後にまとめてほしい!

三井住友カードのクレカ積立で月10万円を積み立てれば、ゴールド(NL)で年間約12,000ポイントが自動で貯まるよ。手数料0円+投信約2,600本+ポイント還元の3拍子がそろっているのはSBI証券の大きな強みだね。

- 手数料を抑えて投資したい人

- 資信託や米国株の選択肢を多く持ちたい人

- 三井住友カード/Oliveでクレカ積立のポイント還元を最大化したい人

- 長期の積立投資をコツコツ続けたい人

- iDeCoやIPOにも将来的に挑戦したい人

- スマホで直感的に操作したい人(楽天証券がおすすめ)

- 投資初心者でシンプルさを最重視する人(楽天証券がおすすめ)

- 楽天経済圏をメインに使っている人(楽天証券メイン+SBI証券をサブ口座として活用が最適)

「やめたほうがいい」という評判のほとんどはアプリ・画面操作の使いにくさに起因するものであり、投資サービスの本質的な問題ではありません。

自分の経済圏と投資スタイルに合わせて、SBI証券と楽天証券のどちらが合うかを判断してみてください。

迷った場合は、両方の口座を開設して使い比べるのがおすすめです。

口座開設・維持費はどちらも無料のため、実際に使ってみて自分に合うほうをメインにすれば失敗はありません。