結論から言うと、楽天証券での投信積立は「楽天カード+楽天キャッシュ」の併用が2026年の最適解です。楽天カード単体での積立に比べ、毎月の積立上限額が増え、ポイント還元の取りこぼしを防げます。まずは楽天キャッシュの基本的な仕組みから整理していきましょう。

楽天証券

投資デビューなら、楽天証券から始めよう!

ポイントで“お得に”“気軽に”投資できるよ。

少額からでも始めやすくて、はじめての人にも安心!

| メリット | デメリット |

|---|---|

| 楽天ポイントで投資ができる 楽天銀行との連携で普通金利の優遇 手数料が安い 取引ツールが充実している | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株式の取扱エリアが限定的 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、海外株(米国・中国・アセアン等)、ETF、金・プラチナなど、幅広く対応。 |

| 投資信託の最低購入額 | 100円〜(少額から積立/購入が可能) |

| 国内株式取引手数料 | 「ゼロコース」なら売買手数料 0円 |

| ポイント投資対応 | 楽天ポイントで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホアプリ「iSPEED®」やPCツールあり |

| 特典・連携サービス | 楽天銀行 との連携「Money Bridge」で自動入出金・優遇金利あり |

楽天証券で「楽天キャッシュ」積立を行うための基礎知識と仕組み

先ず楽天証券での資産形成をよりお得にするために、今や欠かせないのが「楽天キャッシュ」の存在です。

「名前は聞いたことあるけど、設定が難しそう」「楽天カード決済と何が違うの?」と疑問に思う方も多いかもしれません。

そこで、まずは楽天キャッシュ決済の基本的な仕組みと、2026年現在のポイント還元ルール、そして楽天カード決済との違いについて、順を追って詳しく見ていきましょう。

楽天キャッシュで投信積立ができる基本の仕組み

楽天キャッシュは、楽天グループが提供する電子マネーです。楽天市場や楽天ペイでの支払いに使えるだけでなく、楽天証券の投信積立にも利用できます。

仕組みはシンプルで、事前に楽天キャッシュ残高をチャージしておき、毎月の積立日にその残高から自動で投資信託を購入する流れです。

楽天カードからのチャージで0.5%のポイントが貯まる仕組みです。

これにより、楽天カード積立(上限10万円)と合わせれば『月15万円』までポイント還元の対象枠を拡大できる点が最大の魅力といえます

2026年時点の還元率・月間上限額を整理

2026年1月現在、楽天キャッシュ積立の主要スペックは以下のとおりです。

- 月間積立上限:5万円

- ポイント還元率:0.5%(楽天カードからチャージした場合)

- 対象:楽天証券で取り扱う積立対応の投資信託全般

さらに、楽天カード積立(上限10万円)と併用すれば、月15万円までポイント還元を受けながら積立投資が可能になります。これが最大の魅力となります。

楽天カード積立と楽天キャッシュ積立の違いを30秒で理解

両者の違いを表で整理しました。

| 項目 | 楽天カード積立 | 楽天キャッシュ積立 |

|---|---|---|

| 月間上限 | 10万円 | 5万円 |

| 還元率 | 0.5〜1.0% | 0.5% |

| 手間 | 自動 | チャージが必要 |

| 併用 | 可能 | 可能 |

ポイントは「併用できる」こと。どちらか一方を選ぶ必要はなく、両方を組み合わせることで積立額と還元額の最大化が狙えます。併用できることが最大の魅力となります。

楽天カード積立 vs 楽天キャッシュ積立|還元率を徹底比較

「結局どっちが得なの?」という疑問に答えます。結論は、可能な限り両方を使い切るのがベストです。ただし還元率には条件があるため、自分の状況に当てはめてシミュレーションしてみましょう。

①楽天キャッシュと楽天カードの還元率の違いを一覧表でチェック

| 決済方法 | 還元率 | 条件 |

|---|---|---|

| 楽天カード(通常) | 0.5% | 代行手数料が年率0.4%(税込)未満のファンド |

| 楽天ゴールドカード | 0.75% | |

| 楽天プレミアムカード | 1.0% | |

| 楽天ブラックカード | 2.0% | |

| 楽天キャッシュ | 0.5% | カードからチャージ時 |

| 決済方法 | 還元率 | 条件 |

|---|---|---|

| 楽天キャッシュ | 0.5% | 楽天カードからチャージ時 |

通常の楽天カードユーザーなら、カード積立もキャッシュ積立も還元率0.5%で横並びですが、ゴールドカード(0.75%)やプレミアムカード(1.0%)をお持ちの方はカード積立の方が高還元になります。

上位カードの方は「まずカード積立を上限(10万円)まで使い切る」のが鉄則ですが、それ以外の方は「どちらが得か」よりも「両方使って上限を増やす」ほうが合理的といえます。

月5万円・月10万円・月15万円シミュレーション

積立額ごとの年間ポイント獲得シミュレーションを見てみましょう(楽天カード(通常):還元率0.5%で統一)。

| 月額積立 | 年間積立額 | 年間獲得ポイント | 備考 |

|---|---|---|---|

| 5万円 | 60万円 | 3,000pt | 楽天カードのみ |

| 10万円 | 120万円 | 6,000pt | 楽天カードのみ |

| 15万円 | 180万円 | 9,000pt | 楽天キャッシュ併用 |

月15万円の併用なら年間9,000ポイント。10年続ければ9万ポイント以上の差になります。「たかが0.5%」と侮れない数字ですよね。資金に余裕のある方は積立投資を15万円まで引き上げることを検討しましょう。

え、合計15万円の時なら、楽天カード(0.5%還元)と楽天キャッシュ(0.5%還元)を足して、「合計1還元」にならないの

いい質問だね。実際はそれぞれの積立額に対して0.5%が付くため、全体の還元率は0.5%のまま変わらないよ。還元率がアップするわけではなく、投資額が増えることで「もらえるポイントの総額」が増える仕組みだよ

結論:2026年は「併用」が最もお得な理由

2026年現在、楽天カード積立のみだと月10万円が上限。ここに楽天キャッシュ積立を加えることで月15万円まで還元対象を拡大できます。新NISAのつみたて投資枠(年間120万円)をフル活用したい方にとって、この「月15万円」という枠は非常に魅力的。併用しない手はありません。

【2026年の現実】楽天キャッシュのチャージで「高還元」は狙えるのか?

正直にお伝えすると、2026年現在、楽天キャッシュのチャージで「高還元」を狙うのは難しくなりました。以前は裏技的なルートもありましたが、制度変更で封鎖されています。ここでは現実を踏まえた上で、今できるベストな選択肢を整理します。

楽天ギフトカードルートが使えなくなった背景

かつては「楽天ギフトカードをコンビニで購入→キャンペーンで高還元」という裏技が人気でした。しかし、2025年12月の制度変更で受取額が改定され、このルートは実質的に封鎖されました。

以前は購入額+キャンペーン還元で1%以上を狙えましたが、現在はその旨味がなくなっています。ネット上には古い情報も残っているため、「まだ使える」と誤解しないよう注意が必要です。

| 券面額 | 受け取れる楽天キャッシュ |

|---|---|

| 1,500円 | 1,455円分 |

| 3,000円 | 2,910円分 |

| 5,000円 | 4,850円分 |

| 10,000円 | 9,700円分 |

| 20,000円 | 19,400円分 |

| 30,000円 | 29,100円分 |

2026年時点で残っている現実的なチャージ方法

制度変更後も使える楽天キャッシュのチャージ方法は以下のとおりです。合計8つほどありますが、代表的なものを記載しております。

| チャージ方法 | 還元率 | 特徴 |

|---|---|---|

| 楽天カード | 0.5% | 最も現実的・自動化可能 |

| 楽天銀行 | 0% | 還元なし・緊急時の入金用 |

| ラクマ売上金 | 0% | 売上金の有効活用に◎ |

結論として、2026年のベストルートは「楽天カードからのオートチャージ(0.5%還元)」一択です。派手さはありませんが、手間なく確実にポイントを積み上げられます。

還元率より「継続」を優先すべき3つの理由

0.5%しかないのか・・・

還元率にこだわりすぎると本末転倒になるよ。15万円の積立投資までポイントがもらえること自体とてもいい制度だよ

①長期投資では0.5%でも十分な効果:月15万円×0.5%×10年=9万ポイント。複利で再投資すればさらに増えます

②手間が増えると挫折リスクが上がる:高還元を追って毎月キャンペーンをチェックする労力は、時給換算で割に合いません

③制度変更リスクの分散:裏技に依存すると改悪時のダメージが大きい。王道ルートなら影響を受けにくい

「地味でも確実に続けられる仕組み」こそが、長期投資の最強戦略です。還元率を追いかけて疲弊するより、自動化して淡々と積み立てるほうが結果的に資産は増えます。

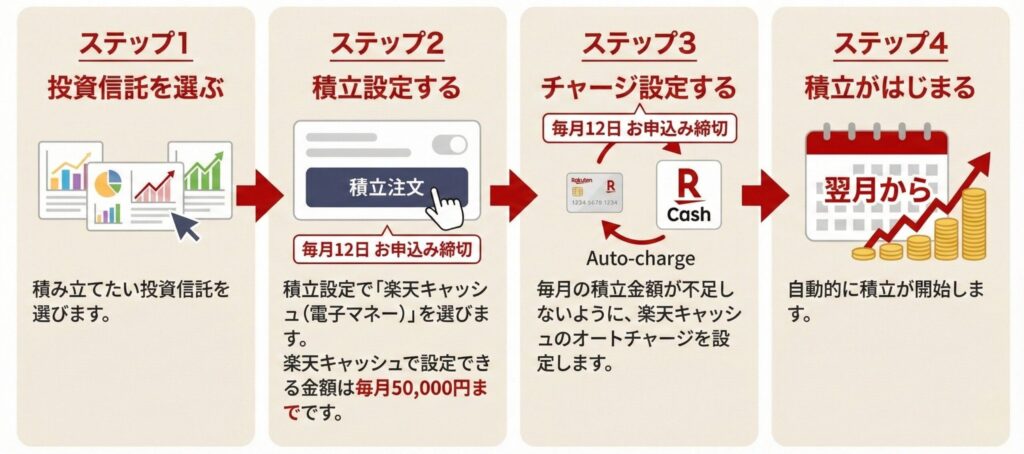

楽天証券で楽天キャッシュ積立を始める手順【図解付き】

ここからは、実際に楽天キャッシュ積立を設定する手順を解説します。初めての方でも10分あれば設定完了できますので、この記事を見ながら一緒に進めていきましょう。

事前準備:楽天キャッシュ残高とマネーブリッジを確認

設定前に、以下の3点を確認しておきましょう。

- 楽天証券の口座開設が完了している

- 楽天銀行との連携(マネーブリッジ)を設定済み

- 楽天キャッシュに残高がある(または自動チャージ設定済み)

マネーブリッジは楽天銀行と楽天証券を連携させる仕組みで、普通預金金利の優遇や自動入出金に利用されます。

なお、楽天キャッシュ積立の残高不足を自動で補填する機能はないため、別途「楽天カードからの自動チャージ設定」を行っておくと安心です。

積立設定の具体的な操作手順

楽天証券にログイン後、以下の手順で設定します。

- 「投信」メニューから積立したいファンドを選択

- 「積立注文」ボタンをクリック

- 引落方法で「楽天キャッシュ」を選択

- 積立金額を入力(月1〜5万円)

- 積立日を選び、内容を確認して完了

楽天カード積立と同時に設定する場合は、別途「楽天カード」を引落方法に選んだ積立注文を追加すればOKです。

設定後にチェックすべき3つのポイント

設定が完了したら、以下を必ず確認しましょう。

- 自動チャージ設定:毎月の積立に必要な残高が自動で補充されるか

- 積立予定日:楽天カード積立と日程がずれていないか

- 合計金額:月の積立総額が予算内に収まっているか

設定ミスで残高不足になると積立が実行されません。最初の1〜2ヶ月は特に注意して確認することをおすすめします。

【実体験】筆者が楽天証券×楽天キャッシュを1年運用してわかったこと

ここからは、筆者自身が楽天キャッシュ積立を1年間続けたリアルな体験談をお伝えします。公式情報だけではわからない「実際どうなの?」という疑問に、正直にお答えします。

1年間で実際に獲得したポイント数を公開

筆者は2025年1月から、楽天カード積立は行わず、楽天キャッシュ積立のみ(月3万8,000円)で運用を開始しました。1年間の結果は以下のとおりです

派手さはありませんが、毎月チャージして積み立てるだけで、銀行に預けているだけでは得られない2,000ポイント以上を獲得できました。

運用して気づいた「意外な落とし穴」3選

一方で、実際にやってみて気づいた注意点もあります。

①チャージ忘れで積立失敗:自動チャージ設定前に1度だけ残高不足で積立がスキップされました

②ポイント付与のタイムラグ:チャージ時のポイントは翌月15日頃に付与されるため、すぐには反映されません

いずれも致命的ではありませんが、知っておくと「こんなはずじゃなかった」を防げます。

「楽天キャッシュ積立一本」をやってみた正直な感想

楽天カード積立を併用せずとも、「無理のない範囲で、確実にポイントを取りながら資産形成できた」という満足感があります。楽天キャッシュによる積立で年間2,280ポイントが手に入ります。

投資をしてポイントがもらえるだけでも十分なプラスですし、何より「現金でそのまま投資するより確実にお得」なのは間違いありません。まずはここから始めてみるのも賢い選択だと実感しています。

楽天証券×楽天キャッシュのデメリット・注意点

メリットだけでなく、デメリットや注意点も正直にお伝えします。事前に把握しておけば「こんなはずじゃなかった」を防げますので、しっかり確認しておきましょう。

設定次第でチャージの手間が毎月発生する

楽天キャッシュ積立の最大のデメリットは、毎月のチャージ作業が必要な点です。ただ、自動チャージ設定を使えば手間は大幅に軽減できますので、必ず自動チャージ設定にしておきましょう。

自動チャージ設定してない場合は、楽天キャッシュは残高管理が必要になりますので、ご注意ください。

還元率・制度は今後も変更リスクあり

楽天グループは過去に何度も還元率や制度を変更してきました。2026年以降も変更リスクはゼロではありません。とはいえ、これは楽天に限らずどのサービスにも言えること。

現時点での最適解を実行しつつ、制度変更のニュースには常にアンテナを張っておくのが賢明です。この記事では最新の情報を皆様にお伝えしてまいります。

楽天キャッシュ残高の「使い忘れ」に注意

楽天キャッシュにチャージしたものの、積立以外で使いたくなった場合、残高の用途が限定される点には注意が必要です。楽天市場や楽天ペイで使えるとはいえ、現金化はできません。

チャージ額は「投資に回す前提」で計画的に設定しましょう。

楽天証券×楽天キャッシュ積立がおすすめな人・おすすめしない人

ここまでの内容を踏まえて、楽天キャッシュ積立が向いている人・向いていない人を整理します。自分がどちらに当てはまるか、チェックしてみてください。

楽天証券 おすすめな人の3つの特徴

- 月10万円以上の積立投資を考えている方:併用で上限を15万円に拡大できます

- 楽天経済圏をフル活用したい方:ポイントの二重取りで効率アップ

- 月1回5分の手間を許容できる方:チャージ作業が苦にならないなら最適

特に新NISAのつみたて投資枠をフル活用したい方には、併用は非常に相性が良いといえます。

楽天証券 おすすめしない人の特徴

- 月10万円以下の積立で十分な方:楽天カード積立だけで上限に達するため、あえて併用するメリットは薄い

- 完全放置で運用したい方:チャージ管理が煩わしいと感じる可能性あり

- 楽天経済圏以外をメインにしている方:他社サービスのほうが還元率が高い場合も

無理に併用する必要はありません。自分の投資スタイルに合った方法を選びましょう。

まとめ:2026年の楽天経済圏は「楽天カード+楽天キャッシュ」併用が新常識

楽天証券

投資デビューなら、楽天証券から始めよう!

ポイントで“お得に”“気軽に”投資できるよ。

少額からでも始めやすくて、はじめての人にも安心!

| メリット | デメリット |

|---|---|

| 楽天ポイントで投資ができる 楽天銀行との連携で普通金利の優遇 手数料が安い 取引ツールが充実している | IPOの取扱銘柄が少ない 対面でのサポートがない 外国株式の取扱エリアが限定的 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、海外株(米国・中国・アセアン等)、ETF、金・プラチナなど、幅広く対応。 |

| 投資信託の最低購入額 | 100円〜(少額から積立/購入が可能) |

| 国内株式取引手数料 | 「ゼロコース」なら売買手数料 0円 |

| ポイント投資対応 | 楽天ポイントで株や投信の購入が可能 |

| 取引ツール/情報提供 | スマホアプリ「iSPEED®」やPCツールあり |

| 特典・連携サービス | 楽天銀行 との連携「Money Bridge」で自動入出金・優遇金利あり |

この記事では、楽天証券での楽天キャッシュ積立について、仕組みから実体験まで詳しく解説しました。

ポイントをおさらいしましょう。

- 楽天キャッシュ積立は月5万円まで、0.5%還元

- 楽天カード積立(月10万円)と併用で月15万円まで還元対象

- 年間9,000ポイント以上の差が生まれる

- デメリットはチャージの手間だが、自動化で軽減可能

2026年の楽天経済圏で効率よくポイントを貯めるなら、「楽天カード+楽天キャッシュ」の併用が新常識です。この記事を参考に、ぜひ今日から設定を始めてみてください。毎月のコツコツ積立が、数年後には大きな差になりますよ。