「JCBカードって、実際どれくらいポイントが貯まるの?」——そう感じている人にこそ読んでほしい内容です。

2026年1月13日にポイントプログラムが「J-POINT」へ刷新され、JCBカードのポイントは以前よりもぐっと貯めやすく・使いやすくなりました。

付与単位の変更や優待店の還元アップなど、知っているかどうかで差がつくポイントがいくつもあります。

今回はJCB経済圏のポイントの貯め方について話します。

まずは診断を行い、自分に合っているか/合っていないかを判断してみてください。

JCB経済圏は「誰にでも万能」というより、Amazon・スターバックス・松井証券をよく使う人にハマる“局地戦”に強い経済圏だからです。

この記事では、J-POINTで何が変わったのかという基礎から、ポイントを貯める4つの方法、松井証券のクレカ積立を使った資産形成、目的別のカードの選び方、そしてAmazon・スタバでどれくらいお得になるのかまでを順番に解説します。

なお本記事は、2級ファイナンシャル・プランニング技能士(FP2級)の舟山こうたさんの監修のもとで作成しています。

お得情報だけでなく、家計や資産形成の視点からも中立的に判断できるよう構成しました。

JCBカードって昔から地味なイメージだったけど、2026年になって何がそんなに変わったの?

いい質問だね。ざっくり言うと「貯め方」も「使い方」も分かりやすくなったんだよ。まずは自分に向いているかを診断してから、順番に見ていこう。

2級ファイナンシャル・プランニング技能士(FP2級)

舟山こうた

FP2級技能士。小学校教員として9年間勤務後、2025年4月にWebライターとして独立。仮想通貨・教育費・保険・税金・節約など幅広い金融ジャンルにおける記事制作実績を持つ。「教える」プロとしての経験を活かし、難しいお金の知識を誰にでもわかりやすく伝えることを得意とする。日本に金融教育を広めることを目標に、生活に役立つお得情報や資産形成のノウハウを発信中。

【4問診断】あなたに最適なJCBカード&貯め方診断

あなたに最適なJCBカード&貯め方診断

年齢・使うお店・投資への興味から、ぴったりの1枚と貯め方を提案します

4つの質問に答えるだけ。

あなたのライフスタイルに合ったJCBカードと、ポイントの貯め方がわかります。

あなたの年齢は?

Amazonやスターバックスは、よく使う?

新NISA・投資でも、ポイントを貯めたい?

カードに求めるものは、どれが近い?

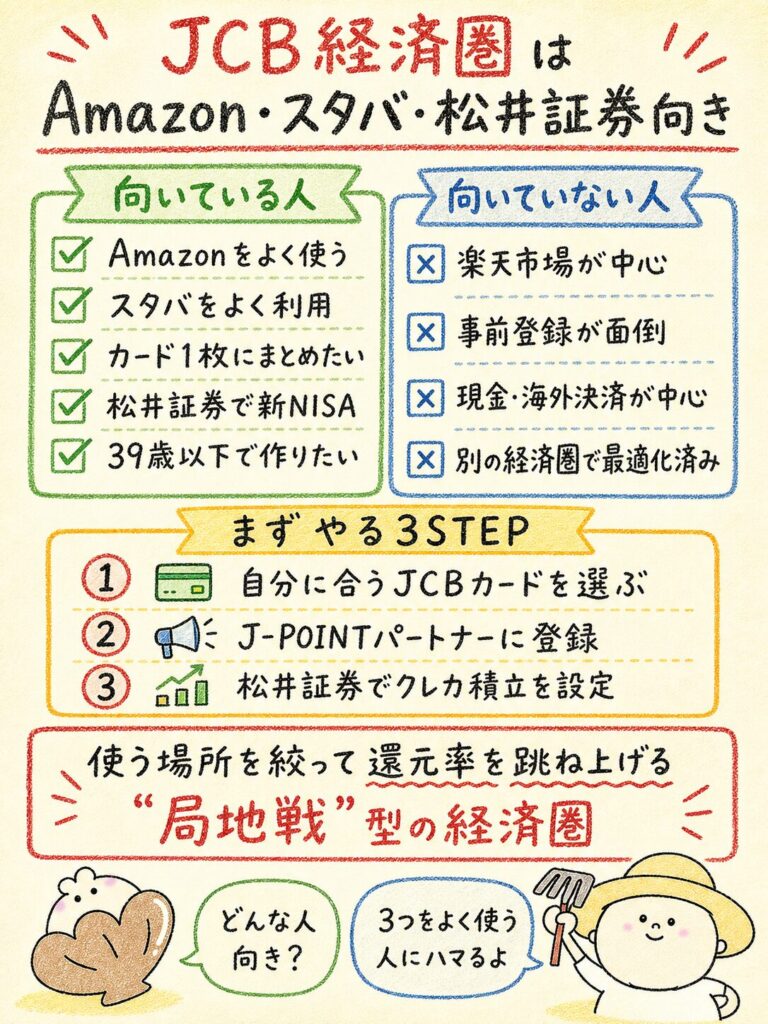

【結論】JCB経済圏はAmazon・スタバ・松井証券を使う人に向いている

結論から言うと、JCB経済圏はAmazon・スターバックス・松井証券をよく使う人に向いています。

JCB経済圏はJ-POINTを中心に、通常利用・優待店・クレカ積立を組み合わせて貯める仕組みです。

楽天市場のような大型ECを軸にした経済圏とは違い、「使う場所を絞って還元率を跳ね上げる」局地戦型のため、対象サービスを日常的に使う人ほど効果が大きくなります。

JCB経済圏で最初にやるべきことは3つ

JCB経済圏を始めるうえで、最初にやるべきことは大きく3つです。

難しい手続きはなく、いずれも無料で始められるのが特徴です。まずはこの3ステップを押さえておけば、あとは日常の支払いをJCBカードに寄せていくだけで自然とJ-POINTが貯まっていきます。

還元率重視なら年会費永年無料のJCBカードW、日常使いや優待のバランス重視ならJCBカードSが基本の選択肢です。まずはメインで使う1枚を決めます。

Amazonやスターバックスなどの優待を受けるには、J-POINTパートナー登録(無料)が必要です。カードが届いたらまとめて登録しておきましょう。

資産形成もあわせたい人は、松井証券でJCBカードのクレカ積立を設定します。積立と投信残高の“二重取り”でポイントが貯まります(投資は元本割れの可能性があります)。

まず押さえる3ステップ:

・自分に合うJCBカード(WかS)を選ぶ

・J-POINTパートナーに登録して優待店を有効化する

・松井証券でクレカ積立を設定する

JCB経済圏が向いている人

JCB経済圏が向いているのは、買い物や支払いをカード1枚にまとめやすい人です。

とくにAmazonでの買い物が多い人、スターバックスをよく利用する人は、優待店の還元アップの恩恵をそのまま受けられます。

さらに松井証券で新NISA・クレカ積立を考えている人なら、日常の決済と資産形成のポイントを同時に積み上げられるため、JCB経済圏の“貯まりやすさ”を実感しやすいでしょう。

下の一覧で、自分が当てはまるかをチェックしてみてください。

- Amazonでの買い物が多い

- スターバックスをよく利用する

- 日常の決済をカード1枚にまとめたい

- 松井証券で新NISA・クレカ積立をしたい

- 39歳以下でメインカードを作りたい

JCB経済圏が向いていない人

反対に、楽天市場のような大型ECをメインに使う人には、JCB経済圏の強みが活きにくい傾向があります。

JCBには楽天市場に相当する自前の巨大モールがないため、ネット通販の“買い回り”でまとめてポイントを稼ぐスタイルとは相性が異なるからです。

また、優待やポイントアップに事前登録が必要な場面があるため、こうした設定を面倒に感じる人も恩恵を取りこぼしやすくなります。

海外決済が中心の人や、現金主義の人も、還元の仕組みを活かしきれない場合があります。ただし、こうした人でも「サブカードとして局地戦だけJCBに任せる」という併用の形なら十分メリットを得られます。

- 楽天市場など大型ECを主に使う

- ポイントアップの事前登録が面倒に感じる

- 現金や海外での決済が中心

- すでに別の経済圏に生活を最適化している

楽天経済圏やVポイント経済圏と併用するのもあり

JCB経済圏は、必ずしも「1つに絞って乗り換える」必要はありません。

むしろ楽天経済圏やVポイント経済圏との併用が現実的な選択肢です。たとえば、ネット通販は楽天市場、日常のカフェやコンビニ・Amazonの決済はJCB、というように「得意分野で使い分ける」のがおすすめです。

JCBは優待店での還元アップに強いため、対象店舗だけをJCBに寄せるだけでも効果があります。複数の経済圏をゆるく併用することで、それぞれの“いちばんお得な場面”だけを取りに行けるのが、無理なく続けるコツです。

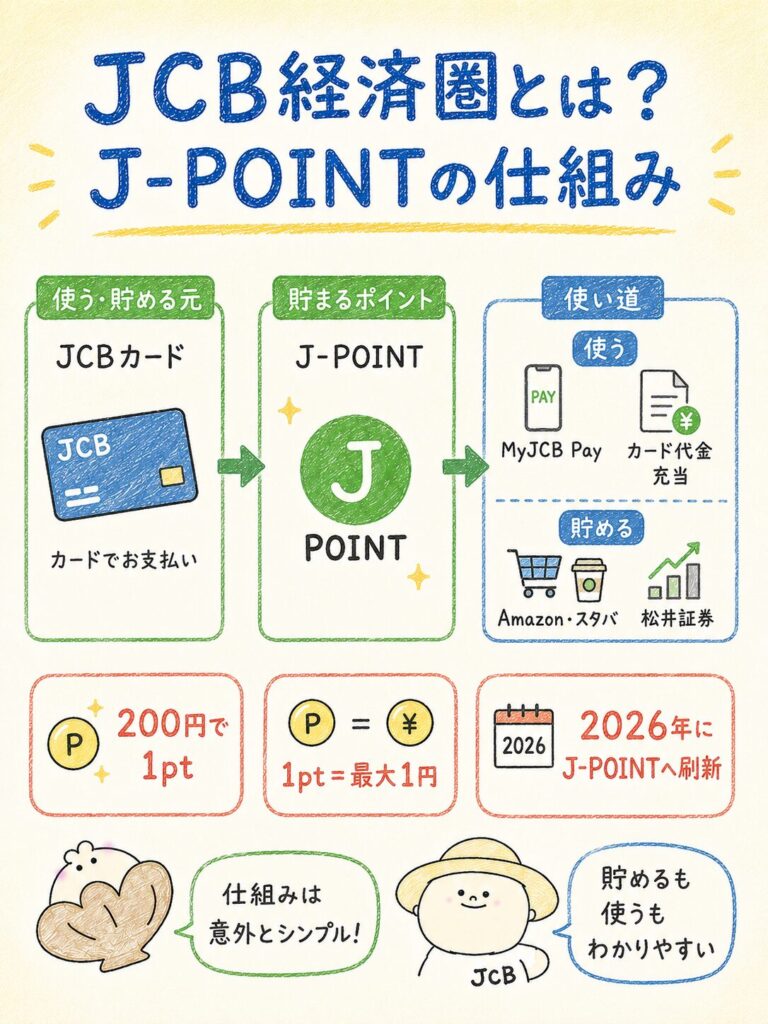

JCB経済圏とは?J-POINTを中心に貯めて使う仕組み

JCB経済圏とは、JCBカードと新ポイント「J-POINT」を中心に、貯める・使うをひとつにまとめた仕組みのことです。

2026年1月13日に従来のOki DokiポイントがJ-POINTへとリニューアルされ、「もっと貯まる・もっと使える」をコンセプトに刷新されました。

ここでは、経済圏を構成するサービスと、J-POINTで何が変わったのかを整理します。

JCB経済圏を構成する主なサービス

JCB経済圏は、「決済」「ポイント」「出口」「資産形成」の各サービスが組み合わさって成り立っています。

中心となるのはJCBカードでの決済とJ-POINT、そしてMyJCB Payでの支払いです。主な構成サービスは次の通りです。

| 役割 | サービス | できること |

|---|---|---|

| 決済 | JCBカード(W/S/ゴールド 等) | 普段の買い物でJ-POINTを貯める |

| ポイント | J-POINT | 1ポイント=最大1円相当で貯めて使う |

| 優待 | J-POINTパートナー/J-POINTモール | Amazon・スタバ等で還元率アップ |

| 出口 | MyJCB Pay | 全国160万カ所以上でコード決済に使う |

| 資産形成 | 松井証券などのクレカ積立 | 積立と投信残高でポイントを貯める |

J-POINTへの変更で何が変わった?

最大の変化は、2026年1月13日にJ-POINTの利用が開始されたことです。

旧Oki Dokiポイントは自動でJ-POINTへ移行され、手続きは不要です。

移行の際は旧1ポイント=J-POINT5ポイントに換算されますが、これは単位が細かくなっただけで、ポイントの価値そのものは変わりません。「5倍になった」という表現に惑わされないよう注意しましょう。

「5倍換算」の注意:旧Oki Doki 1pt → J-POINT 5ptは、あくまで単位が1/5に細分化された結果です。実際の価値(円換算)は等価で、得も損もしません。数字が大きくなった=お得になった、と誤解しないようにしましょう。

ポイント付与が1,000円単位から200円単位になった

実用面でいちばん恩恵が大きいのが、ポイント付与が200円(税込)=1ポイント単位になったことです。

旧制度は1,000円ごとの付与だったため、999円以下の端数は切り捨てられていました。

新制度では月間の利用額を合算したうえで200円単位で付与されるため、コンビニのコーヒー1杯のような少額決済もポイント化されやすくなり、取りこぼしが大きく減りました。

J-POINTは1ポイント1円相当で使いやすい

J-POINTは、店頭利用やMyJCB Payでは1ポイント=最大1円相当で使えます。

事前の交換手続きなしで支払いに充当できるため、楽天ポイントやPayPayポイントと同じ感覚で使えるのが強みです。

一方で、交換商品では1ポイント=0.7〜1円と交換先によって価値が変わり、Amazonへの充当は1ポイント=0.7円相当になる点は覚えておきましょう。

基本は「MyJCB Payや店頭で1円として使う」のがもっとも無駄がありません。

J-POINTを貯める方法と使い道

J-POINTの貯め方は、大きく「通常利用」「優待店」「J-POINTパートナー」「J-POINTモール」の4つに分けられます。

まずは普段の買い物をJCBカードに集約し、そのうえでAmazonやスタバなどの優待を上乗せしていくのが基本戦略です。

使い道は、MyJCB Payでの支払い、カード利用代金への充当、他社ポイントやマイルへの交換など複数用意されています。

次の章で、貯める4つの方法を具体的に見ていきましょう。

200円単位になったって、地味だけど毎日の買い物だと結構効いてきそうだね。

そうなんだよね。とくにコンビニやカフェみたいな少額決済が多い人ほど、変更のありがたみを感じやすいんだ。

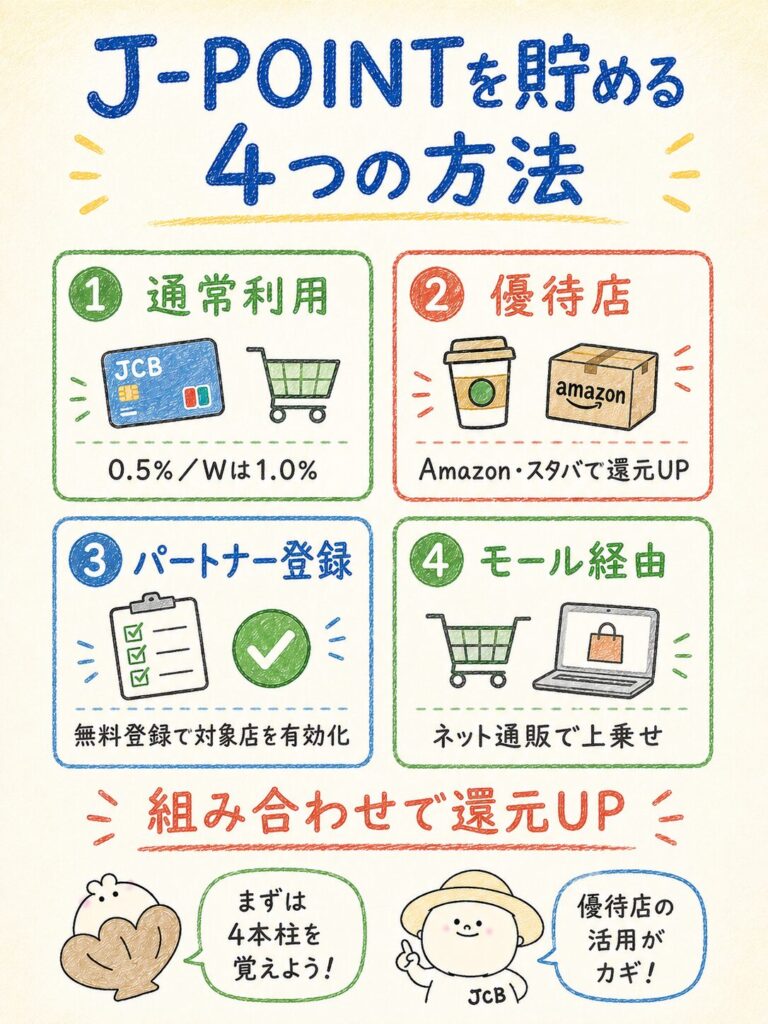

JCB経済圏でポイントを貯める4つの方法

JCB経済圏でJ-POINTを貯める方法は、「通常利用」「優待店」「J-POINTパートナー」「J-POINTモール」の4つが柱です。

それぞれ役割が異なり、組み合わせることで還元率を底上げできます。

まずは全体像を表で確認しましょう。

| 貯める方法 | 内容 | 還元の目安 |

|---|---|---|

| 通常利用 | 普段の買い物でJCBカード決済 | 0.5%(JCBカードWは1.0%) |

| 優待店 | Amazon・スタバ・セブン等で還元アップ | Amazon2.0%/スタバ最大10.5% ほか |

| J-POINTパートナー | 登録した対象店舗でポイントアップ | 例:2%〜(店舗により3〜4倍) |

| J-POINTモール | モール経由でネット通販 | ショップごとに上乗せ |

JCBカードの通常利用でJ-POINTを貯める

もっとも基本となるのが、普段の買い物をJCBカードで支払う「通常利用」です。

JCBの基本還元率は標準0.5%ですが、JCBカードWなら常時ポイント2倍で1.0%になります。

さらに、年間の利用額に応じてJ-POINTボーナス(旧JCB STAR MEMBERS)が上乗せされ、年間50万円(税込)ごとにボーナスが進呈されます(以降50万円ごと・上限300万円)。

日常の支払いをJCBカードに集約するほど、ベースの還元が育っていく仕組みです。

Amazon・スタバ・セブン-イレブンなどの優待店で還元率を上げる

JCB経済圏の“主戦場”が、この優待店の活用です。

J-POINTパートナー登録(無料)をしておくと、Amazon.co.jpで2.0%還元(JCBカードWの場合)、スターバックスで最大10.5%還元など、通常より大きく還元率が上がります。

セブン-イレブンなどの優待店でも、例として2%〜、店舗によって3〜4倍のポイントアップが狙えます。ただし倍率は店舗や時期によって変動するため、あくまで「最大」「例」として捉え、利用前に条件を確認しておくと安心です。

還元率は条件・時期で変わる:スターバックスの最大10.5%は2026年1月13日〜2027年1月12日の期間限定優待です。セブン-イレブン等の倍率も店舗・時期で変動します。表示された最大値がいつでも適用されるわけではない点に注意しましょう。

J-POINTパートナーを活用してポイントアップを狙う

J-POINTパートナーは、登録した対象店舗での還元率が上がる仕組みです。

登録は無料で、初回のみ登録すれば以降は自動適用されるケースが多いのが特徴です。

ポイントを取りこぼさないコツは、カードが届いたタイミングでよく使う店舗をまとめて登録してしまうこと。私も「カード到着日に一括登録し、あとは半年〜1年ほど放置でOK」という運用をしています(あくまで一例で、対象や条件は変更される場合があります)。

優待やポイントアップは「登録して初めて有効になる」ものが多いのがJCB経済圏の特徴です。逆に言えば、登録さえ済ませておけば、あとは意識せずに還元率アップの恩恵を受け続けられます。まずは自分がよく使う店舗を洗い出して、まとめて登録しておきましょう。

J-POINTモール経由でネットショッピングをする

ネット通販をするときは、J-POINTモールを経由するだけでポイントが上乗せされます。

使い方は、モールにアクセスして目的のショップのリンクから買い物をするだけ。通常のJCBカード決済分に加えて、モール経由分のポイントが二重で貯まります。

上乗せ率はショップや時期によって異なるため、購入前にモール内で対象ショップと倍率を確認しておくと無駄がありません。少し手間はかかりますが、金額の大きい買い物ほど効果が大きくなります。

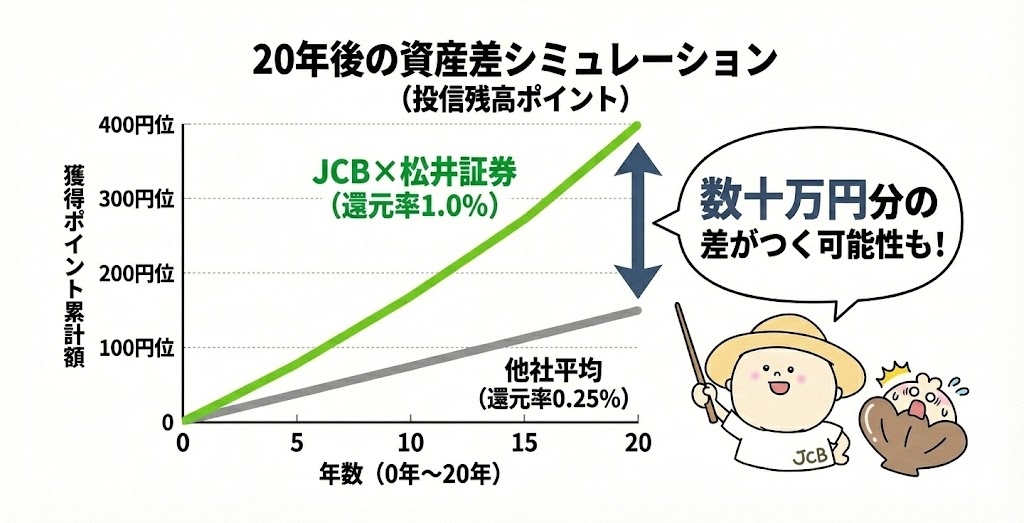

JCB経済圏の資産形成|松井証券のクレカ積立を活用する

JCB経済圏は買い物だけでなく、松井証券のクレカ積立を組み合わせることで資産形成にもつながります。

毎月の積立でポイントが貯まり、さらに保有している投資信託の残高に応じてもポイントが付与されるためです。

ここでは、その仕組みと注意点を整理します。なお投資信託は元本割れの可能性があり、将来の運用成果やポイント付与率は保証されません。

FP舟山積み立て投資をしながら年間6,000円分のポイントが自動で貯まるのは、家計管理の観点から見ても非常に効率的な仕組みです。「投資の成果」と「日常で使えるポイント」を同時に得られる点は、資産形成の入口として大きなメリットと言えるでしょう。

松井証券

JCBカードとの組み合わせでダブルポイントを実現!

クレカ積立で最大1.0%、投信を持つだけで年率最大1.0%。

業界トップクラスの還元率で効率よく資産形成できる!

| メリット | デメリット |

|---|---|

| ◎ 投信残高ポイントが業界最高水準(年率最大1.0%) ◎JCBカードでクレカ積立が可能 ◎ 低コストファンドも高還元の対象 ◎ NISA口座の管理がシンプル ◎ サポートがオリコン1位(問い合わせ部門) | ×投信残高ポイントに毎月エントリーが必要 ×取扱銘柄数がSBI証券より少ない(約1,700本) ×国内株式手数料が26歳以上は有料 ×JCBカード以外のクレカ積立に非対応 |

| 口座の種類 | ネット証券。来店不要で、スマホ/PCから申込み可能 |

|---|---|

| 初期費用/口座維持費 | 無料。口座維持手数料などなし |

| 取扱商品 | 投資信託、国内株、ETFなど。eMAXIS Slimシリーズを含む約1,700本 |

| クレカ積立還元率 | 最大1.0%(JCBゴールド使用時。JCBカードWは0.5%) |

| 投信残高ポイント | 年率最大1.0%(業界最高水準・毎月エントリーが必要) |

| ポイント投資対応 | 松井証券ポイントで投信の購入が可能(1円単位から) |

| 対応クレカ | JCBオリジナルシリーズ(JCBカードW・JCBゴールドなど) |

| NISA対応 | つみたて投資枠・成長投資枠に対応。一画面で管理可能 |

| 取引ツール/情報提供 | スマホアプリ「松井証券」。操作がシンプルで初心者向き |

| 特典・連携サービス | J-POINTパートナーとの連携でマクドナルド・スタバなど最大10.5%還元 |

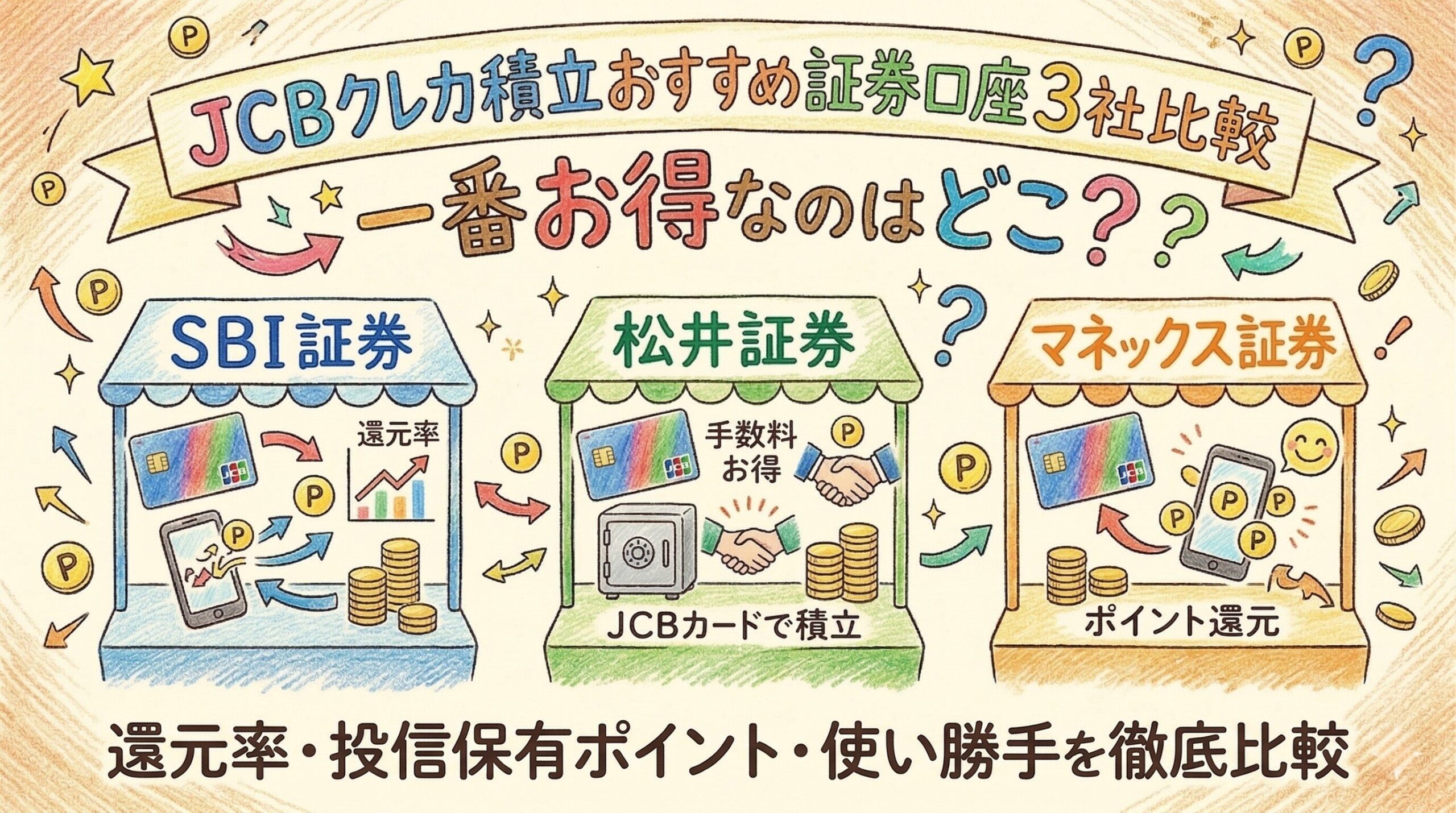

JCBカードでクレカ積立をする仕組み

JCBカードのクレカ積立は、松井証券・SBI証券・マネックス証券の3社に対応しています(2026年3月末時点/NISA口座は1社のみ)。

積立の上限は各社月10万円で、複数社を使えば最大月30万円まで積み立てられます。

還元率は、一般カードで月間ショッピング5万円以上のときに最大0.5%(5万円未満は付与なし)、プレミアムカード(ゴールド・プラチナ等)なら5万円以上で最大1.0%です。

判定は「クレカ積立以外の月間ショッピング額」で行われる点に注意しましょう。設定の流れは次の通りです。

新NISAを使うなら、この段階でNISA口座もあわせて申し込みます。

家族カード・法人カードは対象外のため、本人名義のJCBカードを登録します。

月々の積立額(上限月10万円)と投資信託の銘柄を決めれば設定完了です。

松井証券で投資信託を保有してポイントを受け取る仕組み

松井証券のもう一つの強みが、投資信託の保有残高に応じて最大1.0%(年率)のポイントが付与される点です。

これは業界最高水準の付与率で、eMAXIS Slimシリーズのような低コスト銘柄でも高い付与を受けられます。iDeCoでもポイントを獲得できます。

クレカ積立で「買うとき」に貯まり、保有中も「持っているだけ」で貯まるため、積立を続けるほど二重にポイントが積み上がっていきます。

ただし付与率は銘柄や条件によって変動し、将来にわたって保証されるものではありません。

新NISAでJCBカードを使うメリット

新NISAの口座でもJCBカードのクレカ積立が利用でき、非課税メリットとポイント還元を同時に得られるのが魅力です。

たとえばプレミアムカードで毎月5万円(年60万円)を積み立て、月5万円以上のショッピング利用で積立還元1.0%を満たすと、積立分だけで年6,000円相当のポイントが貯まります。

さらに投信残高100万円・付与率0.5%(保守的な想定)なら残高ポイントが年5,000円相当となり、合計で年11,000円〜16,000円相当の“二重取り”が狙えます(残高・還元率・利用条件で変動)。

二重取りシミュレーション(一例):

・積立還元:年60万円 × 1.0% = 6,000円/年

・投信残高ポイント:残高100万円 × 0.5% = 5,000円/年

・合計:年11,000円〜16,000円相当(1.0%想定なら上振れ)

投資のリスクに関する注記:上記はあくまで概念上の試算です。投資信託は元本割れの可能性があり、将来の運用成果やポイント付与率は保証されません。還元率・条件は改定される場合があるため、最新情報は公式サイトで確認してください。

クレカ積立だけでJCBカードを選ぶべきか

結論として、クレカ積立“だけ”を目的にJCBカードを選ぶのは、必ずしも最適とは限りません。

一般カードでは月5万円以上のショッピング利用がないと積立分のポイントが付かず、還元率の面ではSBI証券×他社カードなどのほうが有利な場合もあるためです。

JCBカードの真価は、Amazon・スタバなどの優待店と日常利用、そして積立を“合わせ技”で使ったときに発揮されます。

証券会社ごとの還元条件を比較したうえで、自分の使い方に合うか判断しましょう。

JCB経済圏のメインカードはどれ?目的別に比較

JCB経済圏のメインカードは、目的によって最適な1枚が変わります。

還元率重視ならJCBカードW、日常使いのバランス重視ならJCBカードS、旅行や将来のステータス狙いならゴールド・プラチナが候補です。

まずは目的別の比較表で全体像をつかみましょう。

| カード券面 |  |  |  |  |

|---|---|---|---|---|

| カード名 | JCBカードW | JCBカードS | JCBゴールド | JCBプラチナ |

| 年会費 | 無料 | 無料 | 11,000円 | 27,500円 |

| 向いてる人 | 39歳以下・ 還元率重視 | 優待・ 日常使い重視 | 旅行・ ラウンジ重視 | 上質な特典重視 |

| 特徴 | 年会費永年無料・常時1.0%(2倍) | Club Off等の優待が充実 | 空港ラウンジ・ボーナス増額・積立最大1.0% | コンシェルジュ・有効期限5年 |

| 公式サイト |  | | | |

39歳以下で還元率を重視するならJCBカードW

とにかく還元率を重視するなら、JCBカードWが第一候補です。

年会費は永年無料で、申込は39歳以下が対象ですが、39歳までに入会すれば40歳以降も無料のまま継続できます。

家族カードも無料です。基本還元率は常時ポイント2倍の1.0%で、Amazon2.0%などの優待とあわせれば、日常のポイントがしっかり育ちます。JCB経済圏の“入り口”として最も定番の1枚です。

JCB カード W

普段の買い物やネット通販でしっかりポイントを貯めたい人におすすめ!

年会費無料で高還元だから、最初の1枚にも選ばれやすいカードだよ!

| メリット | デメリット |

|---|---|

| ◎ いつでもポイント2倍還元(還元率1.0%) ◎ Amazonやセブンイレブン、スタバ等で更に ポイント2%~約10%の高還元 ◎ 年会費永年無料(家族カードも無料) | × 申し込みは18歳〜39歳限定 × ETCカードは2年目以降「利用状況次第で無料」、条件未達の場合年会費がかかる(550円) |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 1.0%〜最大10.5%。 (還元率は交換商品により異なる。) |

| 年会費 | 永年無料(40歳以降も無料のまま継続可能) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT |

| 入会条件 | 18歳以上39歳以下(高校生除く) |

| 優待店舗 | Amazon、セブン-イレブン、スターバックス、ウエルシア等 |

| 追加カード | ETCカード(年会費550円) 家族カード(年会費無料) |

優待や日常使いのバランスを重視するならJCBカードS

年齢条件を気にせず、優待と日常使いのバランスを求めるならJCBカードSが向いています。

最大の魅力は優待サービス「Club Off」で、映画が数百〜最大700円割引、レジャー施設が最大半額、宿泊が最大80%OFFになるプランもあります。

1泊500円級の宿泊プランが見つかることもあり、外出やレジャーが多い人ほど恩恵が大きくなります。

ただし優待内容は時期や施設によって変動するため、利用前に最新の内容を確認しましょう。

JCBカードS

国内外20万箇所の優待『Club Off』が使い放題!年会費無料でスマホ保険まで付いてくる、日常の節約と安心を両立したい人にぴったりの1枚だよ!

| メリット | デメリット |

|---|---|

| ◎ 「JCB Club Off」で国内外20万箇所の優待: 映画やレジャー、グルメが最大80%OFFになるなど、日常の割引が極めて強力です。 ◎ 年会費無料でスマートフォン保険が付帯: 画面割れなどの修理費用を年間最高3万円まで補償してくれる安心のサービスが付いています。 ◎ 年齢制限なしで永年無料: 39歳までの制限がある「W」とは異なり、40歳以上の方でもずっと無料でJCBプロパーの特典を享受できます。 | ×基本還元率が0.5%: 高還元特化の「JCBカードW(1.0%)」と比較すると、普段の買い物で貯まるポイントは半分となります。 ×旅行傷害保険は海外のみ: 国内の旅行傷害保険は付帯していないため、国内旅行が多い方は注意が必要です。 ×ショッピングガード保険の制限: 国内での買い物は「リボ払い・分割払い」等を利用した場合のみ補償対象となります。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 0.5%〜5.0%(200円につき1ポイント(1円分)貯まる) |

| 年会費 | 永年無料 |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円・利用付帯) スマートフォン保険(年3万円) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT(有効期限2年) |

| 入会条件 | 18歳以上(高校生を除く)で、本人または配偶者に安定した収入があること |

| 優待店舗 | JCB Club Off(国内外20万箇所)、Amazon、スターバックス、セブン-イレブンなど |

| 追加カード | ETCカード(年会費550円 ※年1回以上の利用で無料) 家族カード(年会費無料) |

旅行・空港ラウンジ・将来の招待を狙うならJCBゴールド

旅行や出張が多い人、将来的に上位カードへの招待も見据えたい人にはJCBゴールドが候補になります。

国内外の空港ラウンジが利用でき、J-POINTボーナスも一般カードより増額されます。J-POINTの有効期限もゴールドは3年と長めです。

さらにプレミアムカードとして、クレカ積立の還元率が月5万円以上のショッピング利用で最大1.0%になる点も見逃せません。

旅行の付帯サービスと日常のポイント効率を両立したい人に向いています。

JCBゴールド

ステータスと実用性を兼ね備えた、JCBを代表するゴールドカード!全国の空港ラウンジや最高1億円の旅行保険など、安心のサポートが充実しているよ。使い続けると『JCBゴールド・ザ・プレミア』への招待も届く、一生モノの1枚だね!

| メリット | デメリット |

|---|---|

| ◎ 圧倒的な安心感とステータス:最高1億円の海外旅行傷害保険や、国内主要空港のラウンジ無料利用など、ゴールドならではの特典が揃っています。 ◎ 上位カードへの招待状(インビテーション): 年間100万円以上の利用を2年続けると「JCBゴールド・ザ・プレミア」へ。その先には「JCBザ・クラス」も視野に入ります。 ◎ スマートフォン保険(年5万円):年会費無料の「S」よりもさらに手厚い、年間最高50,000円の修理費用補償が受けられます。 | ×年会費11,000円(税込)が発生: 初年度は無料ですが、2年目以降は維持費がかかるため、特典を使いこなす必要があります。 ×基本還元率は0.5%: 高還元特化の「Wシリーズ(1.0%)」と比較すると、普段の買い物で貯まるポイントは標準的です。 ×審査基準: 20歳以上で安定した収入が求められるため、一般カードよりも入会のハードルは高めです。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 0.5%〜5.0%(J-POINTボーナスにより最大2倍までアップ) |

| 年会費 | 11,000円(初年度無料) |

| 付帯保険 | 海外旅行傷害保険(最高1億円) 国内旅行傷害保険(最高5,000万円) JCBスマートフォン保険(年間最高5万円) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | J-POINT(有効期限3年) |

| 入会条件 | 20歳以上で、本人に安定した継続収入があること(学生不可) |

| 優待店舗 | 全国主要空港ラウンジ、JCBゴールド グルメ優待、Amazonやスターバックスなどの優待店 |

| 追加カード | ETCカード(年会費・発行手数料無料) 家族カード(1枚目無料) |

コンシェルジュや上質な特典を求めるならJCBプラチナ

最上位クラスの特典を求めるならJCBプラチナです。24時間対応のコンシェルジュサービスや上質なグルメ・旅行特典が付帯し、J-POINTの有効期限も5年と長く設定されています。J-POINTボーナスも増額されるため、年間の利用額が大きい人ほどメリットが積み上がります。年会費は上位カード相応にかかるため、付帯サービスを実際に使いこなせるかどうかを基準に選ぶとよいでしょう。

JCBプラチナ

招待なしで申し込めるJCB最高ランクのカード!24時間対応のコンシェルジュや、高級レストラン1名無料の優待など、圧倒的なステータスとサービスをすぐに手にしたい人におすすめだよ!

| メリット | デメリット |

|---|---|

| ◎ 24時間365日対応のコンシェルジュ: 旅行の予約からレストランの手配まで、専任のスタッフが秘書のようにサポートしてくれます。 ◎ グルメ・ベネフィット: 国内の厳選された有名レストランのコース料理を2名以上で予約すると、1名分が無料になる非常に強力な優待です。 ◎ プライオリティ・パス無料付帯: 世界1,400箇所以上の空港VIPラウンジを無料で利用でき、旅の質が劇的に向上します。 | ×年会費27,500円(税込): 高額な部類に入るため、コンシェルジュやグルメ優待を積極的に活用しないとコストパフォーマンスが低下します。 ×審査基準が厳しい: 25歳以上で安定した高年収が必要とされるなど、入会のハードルはゴールドカード以上に高めです。 ×基本還元率は0.5%: 優待サービスに特化しているため、ポイント還元率そのものはゴールドカードと同等です。 |

| 発行会社 | 株式会社ジェーシービー(JCB) |

|---|---|

| 国際ブランド | JCB |

| 還元率 | 0.5%〜5.0% |

| 年会費 | 27,500円 |

| 付帯保険 | 海外・国内最高1億円、航空機遅延保険、スマホ保険(年5万円) |

| スマホ決済 | Apple Pay、Google Pay、QUICPay |

| ポイント | Oki Dokiポイント |

| 入会条件 | 25歳以上で、本人に安定した継続収入があること |

| 優待店舗 | プラチナ・コンシェルジュ、グルメ・ベネフィット対象店、プライオリティ・パス |

| 追加カード | ETCカード 家族カード(1枚目無料) |

JCBカードWとJCBカードSで迷ったときの選び方

WとSで迷ったら、判断軸は「年齢」と「重視するもの」です。

39歳以下で還元率を最優先するならJCBカードW、年齢条件にかかわらず映画・レジャー・宿泊などの優待を重視するならJCBカードSが基本の選び方になります。

40歳以上の人はそもそもWを新規申込できないため、実質的にSが候補となります。

両者の詳しい違いは、下記の比較記事もあわせて確認してみてください。

WとSって名前が似てるけど、40歳以上だとWは選べないんだね。知らなかった!

そうなんだよ。だから作るなら39歳以下のうちに、っていうのは覚えておくといいね。迷ったら自分の年齢から絞り込むと早いよ。

Amazon・スタバでJCBカードはどれくらいお得?

JCB経済圏の魅力がもっとも分かりやすく出るのが、AmazonとスターバックスでのJCBカードの還元です。

どちらも優待の対象で、通常のカード決済より大きくポイントを得られます。

JCBの基本還元率は0.5%(JCBカードWなら1.0%)と標準的ですが、優待店に限っては還元率が大きく跳ね上がる「局地戦」型が特徴で、日常でこの2店をよく使う人ほど恩恵が大きくなります。

ここでは代表的な店舗ごとに、どれくらいお得になるのかと、還元を受けるための条件・注意点を順に見ていきます。

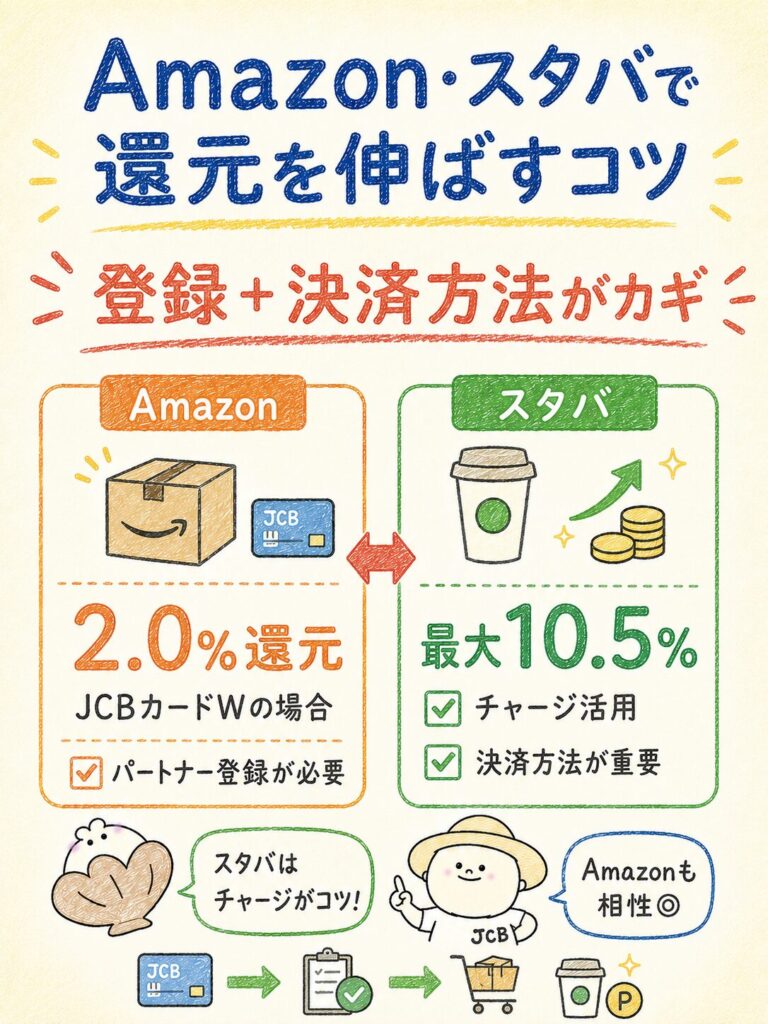

AmazonでJCBカードを使うメリット

AmazonでJCBカードを使う最大のメリットは、Amazon.co.jpで2.0%還元(JCBカードWの場合)が受けられる点です。

適用にはJCB優待店(J-POINTパートナー)への登録が必要ですが、登録自体は無料で、一度済ませればあとは通常どおり買い物をするだけです。

さらにJ-POINTモール経由で購入すれば、モール分のポイントも上乗せできます。Amazonを日常的に使う人にとっては、これだけでもJCBカードを持つ理由になります。

スターバックスでポイント還元を高める方法

スターバックスは、JCB経済圏でもっとも還元率が高くなる店舗の一つで、最大10.5%(ポイント最大21倍)が狙えます。

対象となるのは、スターバックスカードへのオンライン入金・オートチャージ、Starbucks eGiftの購入、モバイルオーダーでの利用です。

店頭で直接カード払いするより、いったんスタバカードにチャージしてから使うほうがお得になる点がポイントです。

詳しい還元の仕組みは下記の記事でも解説しています。

スタバ優待は期間限定:最大10.5%の優待は2026年1月13日〜2027年1月12日の期間限定です。対象となる決済方法(オンライン入金・オートチャージ・eGift・モバイルオーダー)以外は対象外となるため、利用前に条件を確認しましょう。

セブン-イレブン・マクドナルドなど日常利用で得する店舗

AmazonやスタバほどではないもののJCBは、セブン-イレブンやマクドナルドなどの日常利用店舗でもポイントアップが狙えます。

セブン-イレブン等の優待店では、例として2%〜、店舗によっては3〜4倍のポイントアップが受けられます。いずれもJ-POINTパートナー登録が前提(初回のみ・以降自動)です。

毎日のように使うコンビニやファストフードで還元率が上がると、少額でも積み重なって大きな差になります。

ただし倍率は店舗・時期で変動するため「最大」「例」として捉えましょう。

対象店舗だけでなく還元条件も確認する

優待店を活用するうえで大切なのは、「対象店舗かどうか」だけでなく「還元条件」まで確認することです。

事前登録の要否、対象となる決済方法、ポイントアップの上限、優待の適用期間などは店舗ごとに異なります。

せっかく対象店で買っても、条件を満たさず通常還元にとどまるケースは少なくありません。最大値の数字だけで判断せず、利用前に条件を確認する習慣をつけておきましょう。

優待を最大限に活かすコツは「登録・決済方法・期間」の3点をセットでチェックすること。とくにAmazonやスタバは、登録の有無と決済方法で還元率が大きく変わります。使う前にひと手間かけるだけで、取りこぼしをぐっと減らせます。

スタバって店頭でそのままカード払いするより、チャージしてから使うほうがお得なんだね。

そうなんだ。JCBの優待は「決済方法」で還元率が変わることが多いから、使う前にちょっと確認するクセをつけるといいよ。

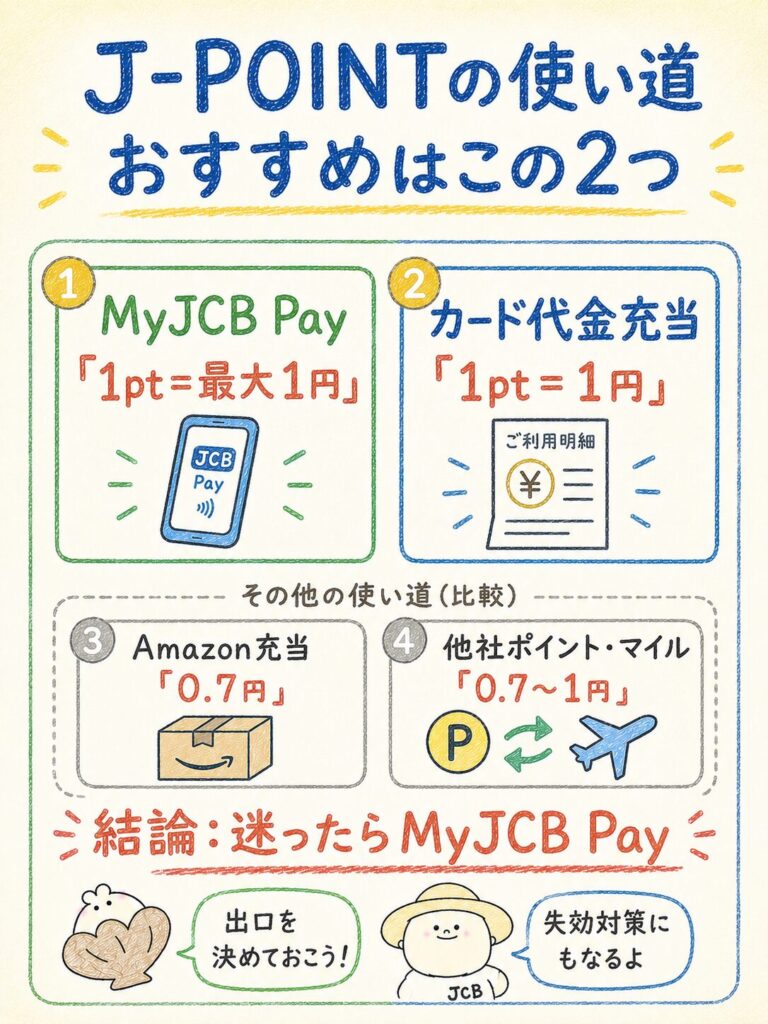

J-POINTをお得に使う方法

J-POINTを貯めたら、次に大切なのは「どう使うか」という出口の設計です。

J-POINTは店頭利用やMyJCB Payなら1ポイント=最大1円で使え、事前の交換手続きも不要になりました。

ここでは、貯めたポイントを取りこぼさず使い切るための4つの使い道と、失効させないための確認ポイントを整理します。

使い道を先に決めておくと、貯める段階から迷いがなくなります。

ポイントって貯めるのは楽しいけど、いざ使うときにどれがお得なのか分からなくなっちゃうんだよね……。

あるあるだね。J-POINTは使い道ごとに手続きの手間とレートが違うから、自分の生活に合う出口を一つ決めておくと迷わなくなるよ。

| 使い道 | 交換レートの目安 | 手続き | 向いている人 |

|---|---|---|---|

| MyJCB Pay(コード決済) | 1pt=最大1円 | 事前交換不要 | 街の買い物で消化したい |

| カード利用代金に充当 | 1pt=1円相当 | MyJCBから申込 | 確実に使い切りたい |

| Amazonでの支払いに充当 | 1pt=0.7円 | 交換手続きなし | Amazonをよく使う |

| 他社ポイント・マイルへ交換 | 交換先により0.7〜1円 | 交換の申込が必要 | マイルなどを貯めたい |

MyJCB Payで使う

もっとも手軽な出口が、コード決済のMyJCB Payです。

全国160万カ所以上で使え、貯めたJ-POINTを事前に交換する手間なく、そのまま支払いに充てられます。

レートは1ポイント=最大1円で、コンビニやドラッグストアなど日常の少額決済でこまめに消化できるのが強みです。

アプリ上で残高が円単位に近い感覚で表示されるため、「いくら分あるのか」が直感的に分かり、使い忘れも防ぎやすくなります。

まずはこの出口を基本に据えると、ポイント管理がぐっとシンプルになります。

ポイントの鉄則:迷ったらまずMyJCB Payを「基本の出口」に設定しておく。事前交換が不要なぶん、失効リスクと手間を同時に減らせます。

カード利用代金に充当する

貯まったJ-POINTは、カードの利用代金に充当することもできます。

MyJCBから申し込むことで、翌月以降の請求額からポイント分が差し引かれる仕組みです。この使い方は1ポイント=1円相当で交換でき、レートの目減りがないのが利点です。

ポイントの使い道に悩みたくない人や、「気づいたら失効していた」を避けたい人には、もっとも堅実な出口といえます。

買い物の予定がなくても請求額は毎月必ず発生するため、確実に使い切れる点で安心感があります。無駄なくポイントを現金価値に変えたい人に向いています。

他社ポイント・マイルへ交換する場合の注意点

J-POINTは他社ポイントやマイルへ交換することもできますが、この出口には注意が必要です。

交換先によっては1ポイントの価値が0.7〜1円と目減りする場合があり、店頭利用の「最大1円」より不利になることがあります。

マイルを貯めている人にとっては選択肢になりますが、レートや交換単位、交換にかかる日数は交換先ごとに異なります。

交換前に「本当にお得か」を一度確認し、レートが下がる出口を無意識に選ばないようにしましょう。

J-POINTへの移行にともなうマイル交換の最新事情は、次の記事で詳しく解説しています。

J-POINTを失効させないために確認したいこと

せっかく貯めたポイントも、失効しては意味がありません。

J-POINTの有効期限はカード種別によって2〜5年が目安とされており、一般カードで2年、ゴールドで3年、プラチナやザ・クラスなど上位カードで5年といった幅があります。

期限はカードや時期によって変わりうるため、正確な条件は必ずMyJCBや公式サイトで確認してください。

対策としては、MyJCB Payを基本の出口にして日常的に少しずつ使うか、定期的にカード代金へ充当しておくのが確実です。

残高と期限をときどきアプリで見る習慣をつけておくと安心です。

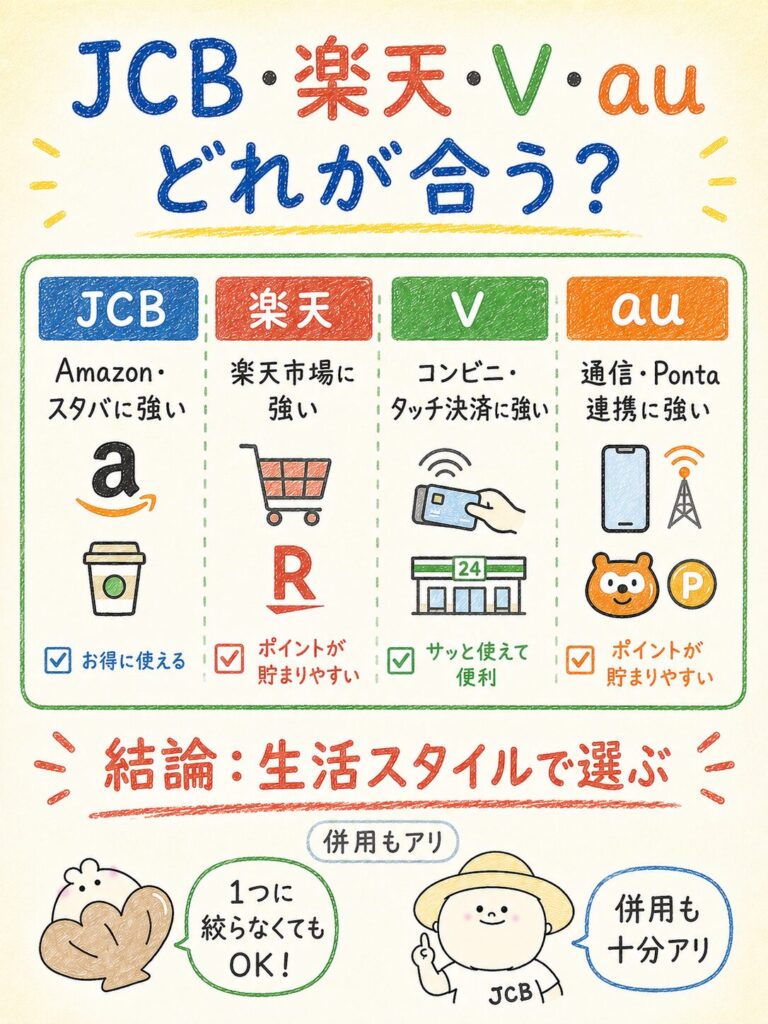

JCB経済圏と楽天・Vポイント・au経済圏を比較

経済圏はどれか一つが絶対的に優れているわけではなく、自分の生活スタイルに合うかどうかで選ぶのが基本です。

JCB経済圏はAmazonやスタバなどの優待店に強い

一方、楽天・Vポイント・auにはそれぞれ得意な領域があります。

ここでは各経済圏の中心サービスと強い利用シーンを中立的に整理し、生活パターン別にどの経済圏が合いやすいかを見ていきます。

まずは全体像を表で押さえましょう。

| 経済圏 | 中心となるサービス | 強い利用シーン | ポイントの主な使い道 |

|---|---|---|---|

| JCB | JCBカード・J-POINT・松井証券 | Amazon・スタバなどの優待店 | MyJCB Pay・カード代金充当(1pt=最大1円) |

| 楽天 | 楽天カード・楽天市場・楽天証券 | 楽天市場を中心としたネット通販 | 楽天市場・提携店での支払い |

| Vポイント | 三井住友カード・Olive・SBI証券 | コンビニ・飲食店でのタッチ決済 | 提携店・SBI証券などで利用 |

| au | au PAYカード・Ponta連携・auじぶん銀行 | 通信とのセット・Ponta提携店 | Ponta提携店・au PAY残高 |

FP舟山経済圏選びは「還元率の数字」だけで比べるのではなく、「自分の生活スタイルに合っているか」で選ぶのが基本です。日常の買い物をカード1枚にまとめやすい方ほど、JCBの還元の仕組みが自然と活きてきます。

楽天経済圏との違い

楽天経済圏の最大の武器は、楽天市場という大型ECモールを軸にした買い回りの仕組みです。

楽天市場・楽天モバイル・楽天銀行などを組み合わせるほど、楽天市場での還元が積み上がる設計になっています。

一方でJCB経済圏には自前の大型ECはなく、代わりにAmazonやスタバといった特定の優待店で局地的に強いのが特徴です。

「楽天市場でまとめ買いする人」は楽天、「Amazonやリアル店舗中心の人」はJCBと、買い物の主戦場によって向き不向きが分かれます。

どちらが上ということではなく、生活の中心がどこにあるかで選ぶのが賢明です。

Vポイント経済圏との違い

三井住友カードを中心とするVポイント経済圏は、対象コンビニや飲食店でのタッチ決済に強みがあり、Oliveやスマホのタッチ決済と組み合わせて日常のこまごました支払いを効率化しやすい設計です。

JCB経済圏も日常決済に対応しますが、強みの出方は「Amazon・スタバなどの優待店で跳ね上がる」タイプで、跳ね上がる場所が異なります。

また証券口座はVポイントがSBI証券、JCBが松井証券と連携先が違います。

コンビニやカフェでの少額決済が多い人はVポイント、Amazonやスタバの利用が多い人はJCBが合いやすい、という住み分けで考えると選びやすくなります。

au経済圏との違い

au経済圏は、通信サービスとのセットやPontaポイントとの連携が軸で、auやUQ mobileを使っている人ほど恩恵をまとめやすいのが特徴です。

Ponta提携店が多く、生活インフラを一つの経済圏に寄せたい人に向いています。

対してJCB経済圏は通信キャリアに縛られず、どのスマホ回線でも同じように使えるのが利点です。「通信もまとめて割引を受けたい人」はau、「回線に縛られずAmazon・スタバなどの還元を取りたい人」はJCB、という違いがあります。

今の通信契約とのバランスを見て選ぶとよいでしょう。

ネット通販中心ならどの経済圏がおすすめ?

ネット通販が生活の中心なら、よく使うECサイトで選ぶのが近道です。

楽天市場でまとめ買いする人は楽天経済圏、Amazonをよく使う人はJCB経済圏が合いやすくなります。

JCBはJCB優待店の登録(無料)でAmazon.co.jpが2.0%還元(カードによる・Wの場合)となり、Amazonヘビーユーザーには見逃せません。

逆に楽天市場を主戦場にしている人が無理にJCBへ寄せる必要はありません。

まずは「自分が一番よく買うのはどのサイトか」を起点に、そのサイトに強い経済圏を選ぶのが失敗しにくい考え方です。

コンビニ・カフェ・日常決済中心ならどの経済圏がおすすめ?

コンビニやカフェでの少額決済が多い人は、タッチ決済の強いVポイントか、優待店で跳ね上がるJCBが候補になります。

JCBはスターバックスで最大10.5%還元(対象はスターバックスカードへの入金・オートチャージ等/2026年1月13日〜2027年1月12日の優待)、セブン-イレブンなどでもポイントアップ(例:店舗・時期により倍率変動)が狙えます。

スタバをよく使う人ならJCBの恩恵が大きく、幅広いコンビニ・飲食のタッチ決済を重視するならVポイントも有力です。

自分がよく立ち寄る店を思い浮かべて選ぶと、日常の還元が積み上がりやすくなります。

| 重視するもの | 合いやすい経済圏の傾向 | 理由 |

|---|---|---|

| ネット通販中心 | 楽天/JCB | 楽天は楽天市場、JCBはAmazon(2.0%還元・Wの場合)に強い |

| コンビニ・カフェ・日常決済 | Vポイント/JCB | Vポイントはタッチ決済、JCBはスタバ最大10.5%など優待店で跳ねる |

| 証券・クレカ積立重視 | 証券との相性で選ぶ | JCBは松井証券、楽天は楽天証券、VポイントはSBI証券と連携 |

証券口座とクレカ積立を重視するならどの経済圏がおすすめ?

資産形成を重視するなら、クレカ積立できる証券会社との相性で選ぶのが合理的です。

JCB経済圏は松井証券と連携し、クレカ積立に加えて投資信託の保有残高に応じた最大1.0%(年率)のポイント付与が受けられます。

楽天は楽天証券、VポイントはSBI証券と、経済圏ごとに連携先が異なります。どこも一長一短があるため、「積立の還元率」だけでなく「取扱商品」「使い勝手」も含めて比べるのがおすすめです。

証券口座選びの詳細は、次の比較記事も参考にしてください。

投資に関する注意:投資信託は元本割れの可能性があり、将来の運用成果やポイント付与率は保証されません。還元率・条件は改定されることがあるため、最新情報は各社公式サイトで確認してください。

どの経済圏が自分に合うか迷う場合は、生活スタイル別の選び方をまとめた記事も参考になります。

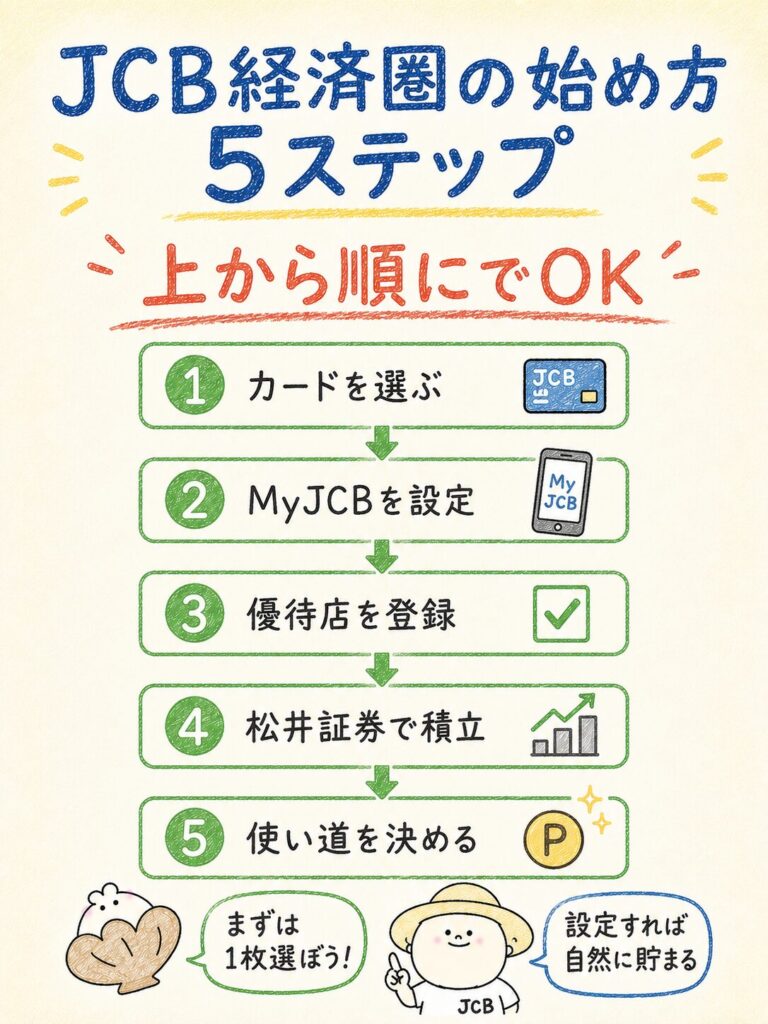

JCB経済圏の始め方|初心者向けロードマップ

JCB経済圏は、5つのステップを順番に進めるだけで無理なく始められます。

カード選びから優待店の確認、資産形成の設定、ポイントの使い道決めまでを一本の流れで整理しました。

一度に全部やろうとせず、上から順に一つずつ設定していけば、日常を過ごすだけでポイントが貯まる仕組みが完成します。

まずは自分に合う1枚を選ぶところからスタートしましょう。

やることが多そうで、何から手をつければいいのか迷っちゃうな……。

大丈夫、この5ステップの順番どおりに進めればいいよ。

一度仕組みを作っちゃえば、あとは普段の生活で勝手に貯まっていくんだ。

1. 自分に合うJCBカードを選ぶ

まずはメインとなる1枚を決めます。

39歳以下で還元率を重視するなら年会費永年無料のJCBカードW(基本還元率1.0%)、優待や日常使いのバランスを取りたいならJCBカードSが候補です。

目的別のカードの選び方は次の記事が参考になります。

2. MyJCBアプリとJ-POINTパートナーを設定する

カードが届いたらMyJCBアプリを入れ、J-POINTパートナーの登録を済ませます。

ポイントアップの対象店は、カード到着日にまとめて一括登録しておくと、その後は半年〜1年ほど登録の手間を気にせず使えます(登録が必要かは店舗・時期による)。

3. Amazon・スタバなどよく使う優待店を確認する

自分がよく使う優待店を確認し、還元を取りこぼさないようにします。

Amazonは2.0%還元(カードによる・Wの場合)、スターバックスは最大10.5%還元(対象はスターバックスカードへの入金・オートチャージ等の条件あり)など、対象と条件をあわせて押さえておきましょう。

4. 松井証券で新NISA・クレカ積立を設定する

資産形成を組み込むなら、松井証券の口座を開設してクレカ積立を設定します。

投信残高に応じ最大1.0%(年率)のポイントも狙えます。ただし投資信託は元本割れの可能性があり、将来の成果や還元率は保証されません。

まずは無理のない金額から始めましょう。証券口座や新NISAの基本に不安がある方は、あわせて次の記事も確認しておくと安心です。

5. J-POINTの使い道を決めておく

最後に、貯まったポイントの出口を先に決めておきます。

MyJCB Payで日常的に使うか、カード利用代金へ充当して確実に消化するのが基本です。

使い道を決めておくと、失効を防ぎつつ迷わずポイントを活かせます。

結論

この5ステップを順番に設定すれば、あとは日常を過ごすだけでJ-POINTが貯まる仕組みが完成します。まずは自分に合う1枚を選ぶことが最初の一歩です。

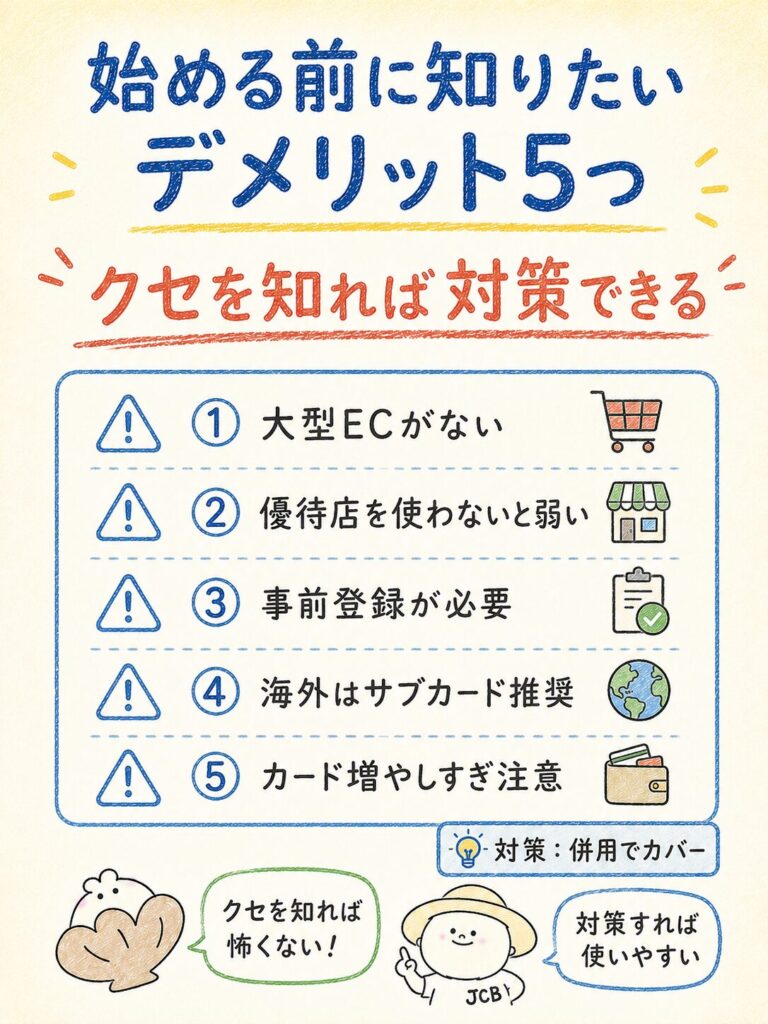

JCB経済圏のデメリットと注意点

強力なJCB経済圏にも、始める前に知っておきたい特有のクセや弱点があります。

ただし、これらは事前に理解して対策すれば影響を抑えられるものがほとんどです。

ここでは大型ECの不在、優待店前提の還元、事前登録の手間、海外利用、カードの持ちすぎという5つの注意点と、その賢い付き合い方を整理します。

弱点を先に知っておくことで、後悔のない使い方ができます。

お得なのは分かったけど、デメリットもちゃんと知っておきたいな。

いい心がけだね。

クセを先に理解して対策しておけば、こわがる必要はないよ。

順番に見ていこう。

楽天市場のような大型ECサービスはない

JCB経済圏には、楽天市場のような自前の大型ECモールがありません。

そのため「一つのモールでまとめ買いして買い回りで還元を積み上げる」という楽天型の戦い方はできません。JCBの強みはあくまでAmazonやスタバなど特定の優待店で局地的に高還元を取るスタイルです。

ネット通販の多くを一つのモールに集約したい人には物足りなく感じられるかもしれません。逆に言えば、買い物先を自由に選びつつ優待店で還元を取りたい人には、この設計はむしろ合っています。

自分の買い物スタイルと照らして判断しましょう。

優待店を使わないと還元率の強みを活かしにくい

JCBの基本還元率は標準0.5%(JCBカードWは1.0%)で、優待店以外の一般的な決済では、還元率だけを見ると特別に高いわけではありません。

JCB経済圏の真価は、AmazonやスタバなどのJCB優待店で還元率が跳ね上がる「局地戦」型にあります。

裏を返せば、優待店をほとんど使わない人はメリットを感じにくいということです。

自分の生活圏に優待店が多いかどうかが、JCB経済圏が向くかの分かれ目になります。よく使う店が優待対象か、事前に確認しておくと失敗しにくくなります。

注意:基本還元率だけで他社と比べると強みが見えにくくなります。JCB経済圏は「よく使う優待店があるか」で評価するのが正しい見方です。

ポイントアップには事前登録や条件確認が必要な場合がある

優待店でポイントアップを受けるには、事前のエントリー(登録)が必要な場合があります。

登録を忘れると本来の還元を取りこぼしてしまうため、ここはJCB経済圏のクセといえる部分です。対策はシンプルで、カードが届いたその日にMyJCBアプリから主要な優待店を一括登録してしまうことです。

一度登録すれば半年〜1年ほど有効なものが多く、手間がかかるのは最初だけです。倍率や対象は店舗・時期で変わることがあるため、時々アプリで最新の条件を確認しておくと安心です。

注意:ポイントアップの倍率や対象店、エントリーの要否は店舗・時期によって変動します。「登録したから安心」と放置せず、定期的に条件を確認しましょう。

海外利用ではVisa・Mastercardも併用した方が安心

JCBは国内利用に強い反面、海外の一部地域では利用できない場合があります。

海外旅行や出張の予定がある人は、VisaやMastercardのサブカードを1枚持っておくと安心です。「国内はJCB、海外はVisa・Mastercard」という2枚持ちにしておけば、還元を取りつつ、いざというときの支払い手段も確保できます。

これはJCBを長く快適に使うための、いわば保険のような運用です。1枚に絞る必要はなく、役割を分けて持つことで弱点を無理なくカバーできます。

注意:海外での加盟店の広がりは国際ブランドや地域によって差があります。渡航先で使えるかは事前に確認し、VisaやMastercardを併用しておくと安心です。

JCBカードを増やしすぎると管理が複雑になる

還元や優待に魅力を感じるあまり、カードを増やしすぎると管理が複雑になる点にも注意が必要です。

支払い口座や引き落とし日、ポイントの有効期限がバラバラになると、かえって使いこなせず、ポイントの失効や年会費の払い損につながることもあります。

おすすめは、メインを1枚に決めて生活費を集約し、必要に応じて海外用のサブを1枚足す程度に抑えることです。

カードはたくさん持つほどお得になるわけではなく、使いこなせる枚数に絞るほうが結果的に効率的です。

結論

JCB経済圏のデメリットは、いずれも「メインを1枚に集約し、海外用にVisa・Mastercardを併用する」ことで無理なくカバーできます。

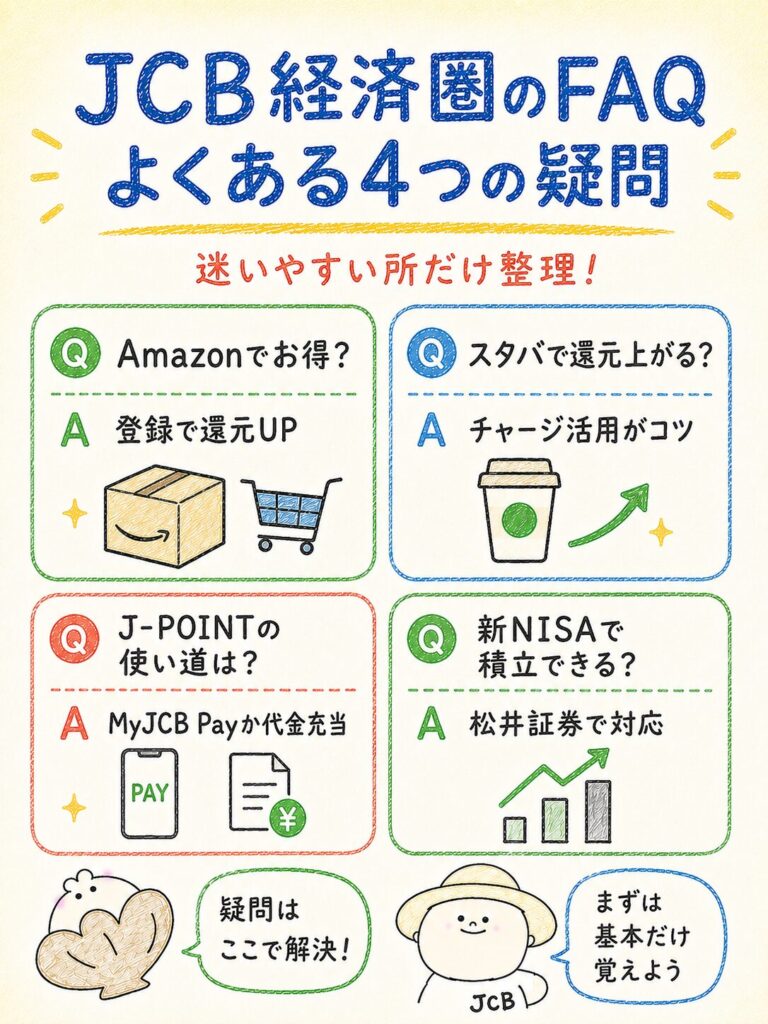

JCB経済圏でよくある質問

細かいところがまだ気になってるんだ。よくある疑問をまとめて聞いてもいい?

もちろん。気になりやすいポイントを一問一答で整理したよ。

JCB経済圏とは何ですか?

JCBカードで貯まるJ-POINTを中心に、決済・優待店・松井証券でのクレカ積立などを組み合わせて生活の還元を高める仕組みです。

2026年1月13日からJ-POINTの利用が始まり、1ポイント=最大1円で使え、200円ごとにポイントが付くようになりました。Amazonやスタバをよく使う人と相性が良い経済圏です。

JCBカードはAmazonでお得ですか?

お得になりやすいです。

JCB優待店の登録(無料)をすると、Amazon.co.jpで2.0%還元(カードによる・JCBカードWの場合)が狙えます。ただしJ-POINTパートナーの登録が条件で、還元率はカード種別や時期によって変わることがあります。Amazonをよく使う人ほどメリットを感じやすいでしょう。

JCBカードはスターバックスで還元率が上がりますか?

上がります。

スターバックスカードへのオンライン入金・オートチャージやモバイルオーダーなどが対象で、最大10.5%(ポイント最大21倍)の優待が用意されています。これは2026年1月13日〜2027年1月12日の期間限定優待で、対象や倍率は時期により変動します。条件を満たすことが前提です。

J-POINTは何に使うのがおすすめですか?

レートの目減りが少ない使い道がおすすめです。

MyJCB Payでのコード決済(1pt=最大1円)や、カード利用代金への充当(1pt=1円相当)が堅実です。他社ポイントやマイルへの交換は1pt=0.7〜1円と交換先により下がることがあるため、事前にレートを確認しましょう。

JCBカードでクレカ積立はできますか?

できます。

2026年3月末時点で松井証券・SBI証券・マネックス証券の3社が対象で、上限は各社月10万円です。還元率はプレミアムカードで月間ショッピング5万円以上のとき最大1.0%など条件付きです。投資信託は元本割れの可能性があり、将来の成果は保証されません。

松井証券のクレカ積立は新NISAでも利用できますか?

新NISA口座でのクレカ積立に対応していますが、クレカ積立でNISA口座を使えるのは1社のみです。

松井証券は投資信託の保有残高に応じて最大1.0%(年率)のポイントも受け取れます。ただし還元率や条件は改定されることがあり、元本割れの可能性がある点にも留意してください。

JCBカードWとJCBカードSはどちらがおすすめですか?

39歳以下で還元率を重視するなら、基本還元率1.0%で年会費永年無料のJCBカードWが有力です。

39歳までに入会すれば40歳以降も無料で使い続けられます。優待や日常使いのバランスを取りたい人はJCBカードSが候補です。自分の年齢と使い方に合わせて選びましょう。

楽天経済圏からJCB経済圏へ乗り換えるべきですか?

一概には言えません。

楽天市場でのまとめ買いが多い人は楽天経済圏が合いやすく、Amazonやスタバの利用が多い人はJCB経済圏が向きます。無理に乗り換えるより、生活の中心がどこにあるかで選ぶのが基本です。両方を併用して使い分けるのも現実的な選択肢です。

JCBカードはVisaやMastercardと2枚持ちした方がよいですか?

海外利用がある人にはおすすめです。

JCBは国内に強い一方、海外の一部地域では使えない場合があります。「国内はJCB、海外はVisa・Mastercard」と役割を分ければ、還元を取りつつ支払い手段も確保できます。ただしカードの増やしすぎは管理が複雑になるため、必要な範囲にとどめましょう。

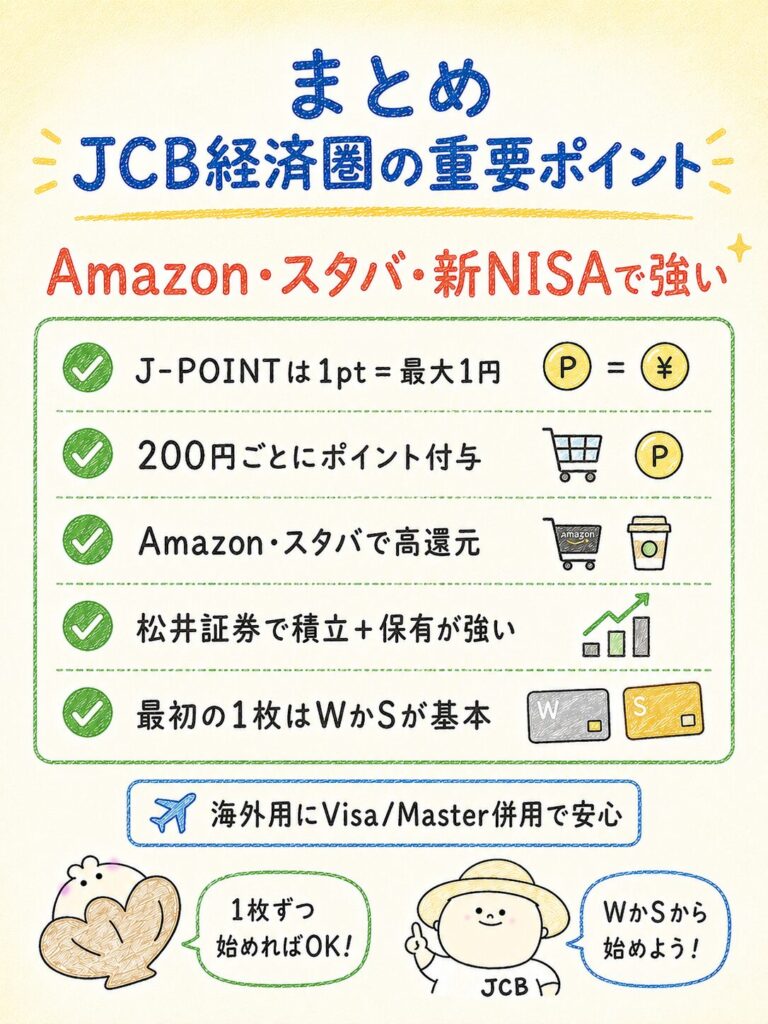

まとめ|JCB経済圏はAmazon・スタバ・新NISAを組み合わせると強い

2026年のJ-POINT刷新により、JCB経済圏は「分かりやすさ」と「日常での実利」を両立する仕組みへと進化しました。

1ポイント=最大1円で使え、200円ごとに付与されるようになったことで、少額決済でも取りこぼしにくくなっています。

AmazonやスタバなどのJCB優待店をよく使い、松井証券で新NISA・クレカ積立まで組み合わせられる人にとっては、特に相性の良い経済圏です。

ここまで読んで、僕にはJCB経済圏が合ってそうだって思えてきたよ!

それはよかった。あとは自分に合う1枚を選んで、少しずつ仕組みを作っていけば大丈夫だよ。

- J-POINTは1ポイント=最大1円・200円ごとに付与で、少額決済も取りこぼしにくい

- Amazon2.0%還元やスタバ最大10.5%還元など、優待店での局地的な高還元が強み

- 松井証券のクレカ積立+投信残高ポイント(最大1.0%・年率)で資産形成と両取りできる

- 39歳以下で還元重視ならJCBカードW、バランス重視ならJCBカードSが基本の選択肢

- 海外利用に備え、Visa・Mastercardとの2枚持ちにしておくと安心

まずは1枚のカード発行から、あなたのJCB経済圏をスタートさせてみましょう。

39歳以下ならJCBカードW、優待や日常使いのバランス重視ならJCBカードSが最初の一歩におすすめです。

注意:本記事の還元率・条件・優待は2026年7月時点の情報です。キャンペーンや優待は時期により変動し、投資信託は元本割れの可能性があり将来の成果は保証されません。申込前に必ず各社公式サイトで最新情報を確認してください。